高管團隊文化差異與企業創新

2021-10-20 18:22:44鐘燁

國際商務財會 2021年1期

關鍵詞:內部控制

鐘燁

【摘要】文章基于2007—2017年滬深A股上市公司高管出生地的方言數據,以董事長與總經理的方言距離衡量兩者間的文化差異,研究了高管團隊文化差異對企業創新的影響及影響機制。研究表明:董事長與總經理的文化差異與企業創新顯著正相關,運用工具變量、PSM-DID等方法緩解內生性后,結論依然成立;當股權制衡度高和外部正式制度環境水平高時,董事長與總經理的文化差異對企業創新促進作用更顯著;機制檢驗發現,董事長與總經理文化差異通過緩解融資約束和提高內部控制質量促進企業創新。

【關鍵詞】文化差異;方言;企業創新;內部控制; 融資約束

【中圖分類號】F275

一、引言

根據國家統計局公布的《全國科技經費投入統計公報》顯示,我國研究與試驗發展(R&D)經費持續增長。R&D經費從2000年的896億元,增長至2019年的22 143.6億元,近20年增加了23.7倍。2019年各類企業R&D支出占全國R&D經費支出比重高達76.4%,企業是R&D經費支出增長的主要力量。因此,建設創新型國家和實施創新驅動發展戰略須提高企業創新能力。

高管作為創新決策的主體,是影響企業創新的重要因素。高階梯隊理論認為高管是有限理性的,其戰略決策受特質影響[1]。此外,考慮到戰略決策是高管團隊互動的結果,高管團隊異質性對戰略的影響也不容忽視[2]。學者們對高管團隊人口特征異質性的研究結論不一:一方面異質性使高管的信息和知識互補,不同意見在討論中得以完善,從而提高創新決策的質量;另一方面增加高管之間矛盾和分歧,降低企業凝聚力,導致決策效率降低[3-5]。因此,Pitcher等[6]提出是否忽視了高管團隊其他特質。文化作為影響人們價值觀、認知和思維方式的深層次特質[7],也將影響個體決策。因此,提出本文的研究問題,高管團隊文化異質性是否也是影響創新決策的因素。

Guiso等[7]將文化定義為種族、宗教和社會群體代代相傳的習慣、信仰和價值觀,可見,文化的內涵豐富,所以首先要解決如何衡量文化差異的問題。由于基因與文化并行延續,Spolaore等[8]提出用基因距離1衡量文化差異。但是,趙子樂等[9]認為我國歷史悠久的儒家文明橫向傳播使得基因距離不再適用,語言更能反映文化的同化作用。具有相同語言的個體之間通常容易交流,容易擁有共同話題。同一群體的歸屬感有助于構建群體信任和認同,形成相似的文化和社會規范。中國有獨特的方言,方言經群體代代相傳,能較好反映群體信仰和思維方式,已有研究也常用方言衡量文化[10, 11]。

本文以2007—2017年滬深A股上市公司數據為樣本,選擇高管團隊最具代表的成員董事長與總經理為研究對象,采用方言距離衡量文化差異,深入分析高管團隊文化差異對企業創新的影響及作用機制。研究發現:高管團隊文化差異通過緩解融資約束和提高內部控制質量促進企業創新,高管團隊文化差異越大,企業創新產出越多,該結論經內生性和穩健性檢驗后依然成立;當股權制衡度高和企業外部正式制度環境水平高時,高管團隊文化差異對企業創新的促進作用越顯著。

與前人的研究相比,本文的主要貢獻在于:(1)拓展了企業創新影響因素的研究,以往關于創新的研究較少從高管團隊文化背景角度解釋企業創新;(2)豐富了文化與公司金融的研究,目前文化相關研究主要進行跨國比較,本文使用方言距離衡量文化差異,能較好地避免跨國比較帶來的國家制度不同對結果的影響;(3)分析了高管團隊文化背景特質影響企業創新決策的機制,豐富了高階梯隊理論相關文獻。

二、文獻回顧與研究假設

(一)文獻回顧

1.文化與創新

國外的研究主要運用大范圍的國家調查數據衡量文化,如全球領導力與組織行為有效性研究(GLOBE)和世界價值觀調查(WVS),還有Hofstede等[12]構建的衡量國家文化的五個維度。然而,跨國樣本無法排除社會制度、組織方式等對創新的影響。因此,另一部分文獻著眼于一個國家體制內。徐細雄等[13]用企業附近儒家書院的數量衡量受儒家文化影響的強弱,結果表明越受儒家文化影響的企業,創新產出越多。與儒家文化類似的是宗教文化,黃燦等[14]發現佛教文化能夠緩解代理問題、降低信息不對稱,從而促進創新。

除了儒家和宗教文化,我國還有獨特的方言文化。我國方言種類較多,《漢語方言大詞典》和《中國語言地圖集》將方言劃分為方言大區→方言區→方言片,方言大區有官話、吳方言、湘方言、粵方言、閩方言、客家方言、贛方言、徽方言、晉方言、平話土話等10個,每個方言大區含若干方言區,每個方言區又含若干方言片。關于方言的文獻分為方言多樣性和方言差異兩類。對于方言多樣性的研究,潘越等[11]用企業所在市的方言種類和方言分化指數2衡量文化多樣性,認為文化多樣性可以促進不同文化之間的交流,增加信息和知識的多樣性,有利于產生創新想法,促進創新產出。關于方言差異的研究注意到,方言作為一種語言,存在差異會造成溝通交流障礙,同時,方言也代表一種文化,具有很強的身份認同感[15]。林建浩等[16]用方言距離衡量文化差異,證實不同方言不僅會阻礙交流,而且導致不信任和認知沖突,不利于知識技術的傳播。

2.高管特質與創新

基于高階梯隊理論的文獻主要集中在以下兩類。第一是高管人口統計特征,如熊艾倫等[17]、文芳等[18]發現高管的性別、年齡和教育與創新有關。第二是高管經歷,過往經歷塑造了高管特有的品質和認知,將影響今后的企業管理,因此眾多研究考察了學術經歷、從軍經歷、職業經歷等對創新的影響。張曉亮等[19]發現具有學術經歷的CEO,長期接受復雜且具有創造性的學術訓練,塑造了堅持不懈、敢于創新的品質,學術經歷積累的社會網絡,也為企業提供創新資源。權小鋒等[20]注意到有從軍經歷的高管通過激進的戰略決策、高效的執行力促進創新。何瑛等[21]發現高管在多個崗位歷練后,表現出過度自信和風險偏好,傾向于選擇高風險項目,從而增加創新活動。

可見,現有關于高管特質與企業創新的研究非常豐富,但是鮮有從方言角度研究高管文化背景對創新的影響。基于目前的研究現狀,本文試圖以方言距離衡量高管文化差異,研究高管文化差異能否影響創新,如何影響創新,再進一步分析該影響的異質性。

(二)理論分析與研究假設

1.董事長與總經理文化差異和企業創新

根據烙印理論,個體為適應敏感期的環境和經歷而形成的認知會延續至今后[22]。在文化底蘊深厚的中國,成長環境中的文化因素對個體的認知和思維方式的影響更深遠。高層梯隊理論指出由于內外環境的復雜性,高管不可能對事物進行全面認識,管理者價值觀和認知影響著他們的戰略選擇,進而影響企業的績效(Hambrick和Mason,1984)。作為高管團隊最鮮明的代表,董事長和總經理對創新有更大話語權,他們成長的文化背景對價值觀和認知的影響,會更多體現在企業戰略決策中。

首先,董事長與總經理存在文化差異促進不同信息和資源的整合。薩丕爾-沃爾夫假設提出語言結構決定群體成員的行為和思維習慣,影響其信仰和認知[23]。所以方言差異導致認知差異,認知差異使得董事長與總經理聚焦到不同信息,擴寬了關注信息的領域;認知差異也使得兩者理解信息存在差異,互相溝通將加深掌握信息的深度和廣度[24]。高管獲取更多信息有助于識別、評估和實施創新想法,從而增加創新[25]。

其次,董事長與總經理存在文化差異使董事長加強對總經理的監督。根據委托代理理論,為緩解股東和管理層之間的利益沖突,由董事會代表股東監督管理層。董事長是董事會的核心成員,當董事長與總經理存在關系聯結時,將減少對總經理的監督,導致總經理權力過大,為總經理違規創造了條件[26]。轉移資產等違規行為發生概率增加,減少創新投入[27]。董事長與總經理存在文化差異通常表明兩者關聯少,董事長將加強對總經理的監督,從而降低總經理機會主義行為,規范創新資金的使用,助力企業創新[28]。綜上所述,提出以下假設:

H1:董事長與總經理文化差異與企業創新顯著正相關。

2.融資約束機制

創新離不開資金的長期投入,關系網絡是一種稀缺資源,為企業創新提供資金和信息支持,以緩解融資約束促進創新[29]。董事長與總經理的方言差異使各自的文化圈子有差異,文化圈子差異擴寬了兩者的社交網絡,增加了資金獲取渠道,有助于以低成本獲取資金,緩解融資約束,為創新提供資金支持[30]。因此,提出以下假設:

H2:董事長與總經理文化差異通過緩解融資約束促進企業創新。

3.內部控制機制

董事長與總經理的關聯少時,董事會將加強對管理層的監督,企業內部控制質量提高[31]。良好的內部控制保障風險評估活動保質保量的進行,有效識別各環節風險,為風險控制打下基礎[28]。創新是一項高風險活動,減少不必要的風險,保障創新資金高效使用,將增加創新的成功率。所以提出以下假設:

H3:董事長與總經理文化差異通過提高內部控制質量促進企業創新。

三、研究設計

(一)樣本選擇

本文選取2007—2017年滬深A股上市公司董事長與總經理出生地的方言數據為研究樣本。董事長、總經理出生地數據來自CSMAR數據庫,方言數據來自徐現祥等[10]整理的中國各縣方言歸屬數據。除城市公路里程數來自《中國城市統計年鑒》外,專利數據和其他控制變量均來自CSMAR數據庫,專利數據存在大量缺失值,借鑒潘越等[11]用0替換缺失值。由于出生地數據缺失值較多,刪除缺失值以及剔除金融保險類、ST上市公司后,最終得到3651條觀測值。為剔除極端值影響,所有連續型變量在1%的水平上進行了縮尾處理。

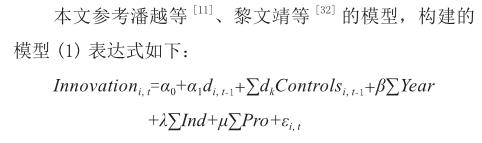

(二)模型設定

其中,被解釋變量是企業創新(Innovation),解釋變量為董事長和總經理的方言距離(d),控制變量(Controls)包含影響企業創新的公司特征、高管特征和地區特征,Year、Ind和Pro表示控制年份、行業和省份固定效應,行業分類參考證監會2012年標準。為緩解內生性,所有自變量使用t-1期數據。考慮到專利數據呈左斷尾分布,本文采用Tobit模型,并且所有回歸系數的標準誤均經過公司層面聚類調整。

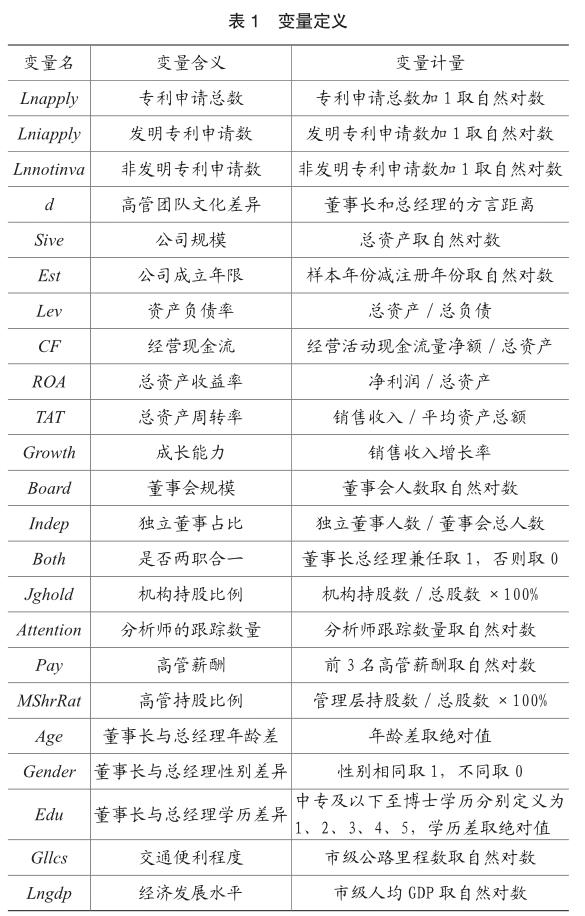

(三)變量定義

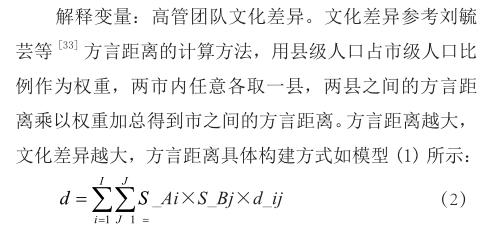

被解釋變量:企業創新。參考黎文靖等[32]的方法,使用專利申請總數(Lnapply)、發明專利申請數(Lniapply)和非發明專利申請數(Lnnotinva)衡量企業創新產出。

其中,S_Ai指A市任意i縣的人口比例,S_Bj表示B市任意j縣的人口比例。d_ij是i、j兩縣之間的方言距離,若兩縣方言片相同,則d_ij為0;若兩縣方言片不同,但方言區相同,則d_ij為1;若兩縣方言區不同,但方言大區相同,則d_ij為2;若兩縣方言大區都不同,則d_ij為3。

按此方法計算任意兩市之間的方言距離,再與董事長與總經理出生地數據匹配,得到董事長與總經理的方言距離。

控制變量。參考潘越等[11]、黎文靖等[32]的研究,我們控制了以下影響企業創新產出的變量,變量具體定義見表1。

四、實證結果與分析

(一)描述性統計

主要變量的描述性統計如表2。發明專利申請數Lniapply均值(1.838)低于非發明專利申請數Lnnotinva均值(1.864),表明我國企業較缺乏技術性創新。而且不管專利申請總數(Lnapply)、發明專利申請數(Lniapply),還是非發明專利申請數(Lnnotinva)的標準差均較大,意味著不同上市公司的創新水平差異大。方言距離(d)取值區間為0-3,但其平均值只有0.926,標準差為1.050,說明上市公司普遍聘請文化相近的高管,且高管之間文化差異在不同公司之間波動大。

(二)高管團隊文化差異與企業創新

為驗證董事長與總經理的文化差異與企業創新的關系,運用模型(1)進行多元回歸檢驗,結果如表3所示。專利申請數(Lnapply)、發明專利申請數(Lniapply)以及非發明專利申請數(Lnnotinva)分別和董事長與總經理的方言距離(d)回歸,方言距離(d)系數分別在1%、5%、5%水平顯著為正,說明董事長與總經理的文化差異越大,企業創新產出數量越多,證實了假設H1。

(三)穩健性檢驗

1.工具變量法

董事長與總經理的文化差異會促進創新,創新企業也可能更加注重高管的多樣性,選擇文化背景不同的高管,因此本文可能存在互為因果的內生性問題。為此,本文借助董事長與總經理出生地海拔高度差距3作為兩者方言距離的工具變量。海拔高度差異同時符合相關性和外生性的要求:第一相關性,由于歷史上交通不便,兩地的海拔差異越大,山川的阻隔使得兩地的居民越被分隔,久而久之兩地語言、習慣的差異越明顯[34];第二外生性,海拔是穩定的地理條件,不與企業創新直接相關。

工具變量兩階段回歸結果如表4所示。由列(1)第一階段回歸結果可見,董事長與總經理的海拔差異與方言距離顯著正相關。F值為17.42,大于10,而且經弱工具變量檢驗,AR、Wald統計量的p值均顯著,表明不存在弱工具變量問題。列(2)至列(4)是第二階段回歸結果,方言距離的系數均顯著正相關,且考慮內生性后系數均增大,再次證明結果的穩健性。

2.傾向得分匹配(PSM)和雙重差分模型(DID)

其中,Treat是二元變量,處理組則取值為1,控制組取值為0。窗口期為董事長或者總經理變更前后2年,前后間隔少于4年,則只考慮第一次變更。變更前2年,Post取值為0,變更當年及之后2年,Post取值為1。PSM+DID回歸結果如表5,交互項Treat×Post的系數均在5%水平下顯著為正,說明董事長或者總經理發生變更后,方言距離增加仍然能促進企業創新,支持了假設H1。

3.其他穩健性檢驗

本文還進行了以下幾個穩健性檢驗:(1)控制可能的遺漏變量,包括高管過度自信和董事長與總經理的海外經歷、學術經歷,以及年份與行業、年份與省份的交互項;(2)改變企業創新的衡量方法,參考虞義華等[35]的做法,采用研發強度、研發效率和專利授予數來代替專利申請數據;(3)改變方言距離的度量方法,若董事長與總經理出生地所處方言大區不同,方言距離d記為3,若兩者所處方言大區相同,但是方言區不同,d記為2,若兩者所處方言大區和方言區均相同,但是方言片不同,d記為1,若兩者所處方言大區、方言區和方言片均不同,d記為0;(4)改變模型,使用OLS和零膨脹泊松回歸模型重新驗證假設;(5)考慮到董事長與總經理兩職合一不存在文化差異,董事長與總經理若存在親情關系將影響文化發揮作用,所以重新對兩者間不存在兩職合一和親情關系的樣本進行回歸。以上5個穩健性檢驗均支持假設。由于篇幅原因,不再報告上述結果。

(四)異質性檢驗

1.基于股權制衡度的分析

當第一大股東持股比例高時,股權制衡度低,第一大股東更有可能利用權力謀取私利,這不僅導致創新投入的減少[27],還損害管理層利益、約束管理層決策權,加劇大股東與管理層之間的矛盾[36]。那么董事長與總經理之間因為文化差異起到的信息和資源的互補作用會減弱,從而減少對創新活動的支持。但是在股權制衡度高的企業,中小股東將充分發揮監管作用,減少第一大股東和高管合謀行為。同時,股東的監督有利于管理層從企業長遠發展角度出發,提高創新決策的質量[21]。

為了檢驗股權制衡度不同的企業,董事長與總經理的文化差異對企業創新的影響是否存在差異。借鑒朱德勝等[27]的度量方法,股權制衡度定義為第二大股東持股數除以第一大股東持股數。樣本按照股權制衡度排序,若大于中位數則劃分至股權制衡度高組,否則劃分至股權制衡度低組。表6中股權制衡度低的組,方言距離系數均未通過顯著性檢驗。而股權制衡度高的組,方言距離系數均顯著為正,表明當企業股權制度高時,董事長與總經理的方言距離更能促進企業創新。

2.基于正式制度環境的分析

本文研究方言文化這一非正式制度對企業創新的促進作用,那么正式制度和非正式制度是互補還是相互替代?良好的正式制度環境有利于完善知識產權保護制度和信息披露制度,規范市場參與者的行為。比如,潘越等[11]認為知識產權保護制度的完善可以保護企業的創新成果,企業更有動力創新;余勁松[37]指出正式制度建設不僅通過健全信息披露制度降低信息不對稱、增強內外部監督,還通過明確違反者會面臨什么懲罰,減少各參與者隱瞞和欺詐行為,規范市場參與者的行為,對創新產生正面影響。

為了檢驗正式制度環境不同,文化差異對創新的促進作用是否不同,借鑒陳志勇等[38],利用《中國分省份市場化指數報告(2016)》中“市場中介組織的發育和法律制度環境” 指數衡量正式制度環境4。該指數包含知識產權保護、維護市場的法制環境、市場中介組織發育三個分項[39],較全面反映正式制度環境。按企業所在省份的正式制度環境的中位數分成高低兩組,表7中正式制度環境水平較低組的方言距離系數均沒有通過顯著性檢驗,而正式制度環境水平較高組中,方言距離系數均顯著為正,表明外部正式制度環境水平較高的企業,董事長與總經理的方言距離更能促進企業創新。

五、機制檢驗

(一)緩解融資約束

參考鞠曉生等[40]和魏志華等[41]的研究,使用SA和KZ兩個指數衡量融資約束,SA指數的計算只與規模和成立年份兩個外生性較強的變量相關,避免了KZ指數包含經營性凈現金流、杠桿等內生變量帶來的誤差,兩個指數均是絕對值越大,企業融資約束越高。同時使用SA和KZ指數可確保緩解融資約束機制的穩健性。中介效應模型參考溫忠麟等[42]的三步法:(1)檢驗方言距離是否顯著緩解融資約束;(2)檢驗方言距離能否顯著促進企業創新,該檢驗結果上文已呈現,在此不再列出;(3)融資約束和方言距離同時對企業創新進行回歸。

如表8中列(1)和(5)所示,不管是以SA還是KZ衡量融資約束,方言距離系數顯著為負,表明方言距離緩解了融資約束。列(2)-列(4)和列(6)-列(8)中,方言距離均顯著為正,SA和KZ兩個融資約束指數均顯著為負,表明緩解融資約束這一機制成立,即方言距離通過緩解融資約束促進了企業創新。

(二)提高內部控制質量

內部控制水平使用兩種方法衡量,第一種是用迪博內部控制指數取自然對數(ICQ),第二種是按迪博內部控制指數是否大于當年中位數定義二元變量(IC)。檢驗結果如表9,列(1)和(5)的結果表明,不管是用ICQ還是IC_d衡量內部控制水平,方言距離均在顯著提高內部控制質量。列(2)-列(4)和列(6)-列(8)中方言距離均顯著為正,ICQ和IC_d系數除第(4)列外(該列系數的t值為1.32,較接近傳統10%顯著水平上的t值),其余系數均顯著為正,表明提高內部控制質量的機制成立,即方言距離通過提高內部控制質量促進了企業創新。

六、結論與啟示

創新是企業取得競爭優勢的重要途徑,是國家實現經濟持續發展的動力。面對美國的技術遏制和逆全球化的趨勢,建設創新型國家、提升企業創新水平的重要性更加凸顯。前人研究分析了高管淺層特征對企業創新的影響,本文基于高階梯隊理論和烙印理論,研究了高管團隊文化差異這一深層次特征對企業創新的影響及影響機制。

研究文化如何影響微觀企業創新,有助于幫助企業找出促進創新的新舉措。本文的研究結論對企業創新有重要啟示:(1)文化深深地影響人們的認知、思維和觀念,不同文化個體之間相互溝通,促進知識、信息的互補,能提高決策的質量,所以在高管的聘用和選拔上應注重文化背景的不同,完善高管團隊文化的多元性;(2)我國是一個文化大國,文化是影響經濟發展深層次的力量,了解文化對經濟和企業的作用,為提高市場運行效率和增強企業競爭力提供了新思路;(3)鑒于高管團隊文化差異在不同股權制衡度和正式制度環境下表現不同,所以企業應完善股權結構,各地要加快改善正式制度環境,減少創新阻礙。

主要參考文獻:

[1]Hambrick D C, Mason P A. Upper echelons: The organization as a reflection of its top managers[J]. Academy of management review, 1984, (2): 193-206.

[2]Hambrick D C, Cho T S, Chen M-J. The influence of top management team heterogeneity on firms competitive moves[J]. Administrative science quarterly, 1996, 659-84.

[3]Talke K, Salomo S, Kock A. Top management team diversity and strategic innovation orientation: The relationship and consequences for innovativeness and performance[J]. Journal of Product Innovation Management, 2011, (6): 819-32.

[4]張建君, 張閆龍. 董事長—總經理的異質性、權力差距和融洽關系與組織績效——來自上市公司的證據[J]. 管理世界, 2016, (1): 110-20+88.

[5]Bantel K A, Jackson S E. Top management and innovations in banking: Does the composition of the top team make a difference [J]. Strategic management journal, 1989, (S1): 107-24.

[6]Pitcher P, Smith A D. Top management team heterogeneity: Personality, power, and proxies[J]. Organization Science, 2001, (1): 1-18.

[7]Guiso L, Sapienza P, Zingales L. The value of corporate culture[J]. Journal of Financial Economics, 2015, (1): 60-76.

[8]Spolaore E, Wacziarg R. The diffusion of development[J]. The Quarterly journal of economics, 2009, (2): 469-529.

[9]趙子樂, 林建浩. 經濟發展差距的文化假說:從基因到語言[J]. 管理世界, 2017, (1): 65-77.

[10]徐現祥, 劉毓蕓, 肖澤凱. 方言與經濟增長[J]. 經濟學報, 2015, (2): 1-32.

[11]潘越, 肖金利, 戴亦一. 文化多樣性與企業創新:基于方言視角的研究[J]. 金融研究, 2017, (10): 146-61.

[12]Hofstede G H, Hofstede G J, Minkov M. Cultures and organizations: Software of the mind [M]. Mcgrawhill New York, 2005.

[13]徐細雄, 李萬利. 儒家傳統與企業創新:文化的力量[J]. 金融研究, 2019, (9): 112-30.

[14]黃燦, 賈凡勝, 蔣青嬗. 中國宗教傳統與企業創新——基于佛教傳統的經驗證據[J]. 管理科學, 2019,(4): 62-75.

[15]Pendakur K, Pendakur R. Language as both human capital and ethnicity[J]. International Migration Review, 2002, (1): 147-77.

[16]林建浩, 趙子樂. 均衡發展的隱形壁壘:方言、制度與技術擴散[J]. 經濟研究, 2017, (9): 182-97.

[17]熊艾倫, 王子娟, 張勇, 等. 性別異質性與企業決策:文化視角下的對比研究[J]. 管理世界, 2018, (6): 127-39+88.

[18]文芳, 胡玉明. 中國上市公司高管個人特征與 R&D投資[J]. 管理評論, 2009, (11): 84-91.

[19]張曉亮, 楊海龍, 唐小飛. CEO學術經歷與企業創新[J]. 科研管理, 2019, (2): 154-63.

[20]權小鋒, 醋衛華, 尹洪英. 高管從軍經歷、管理風格與公司創新[J]. 南開管理評論, 2019, (6): 140-51.

[21]何瑛, 于文蕾, 戴逸馳, 等. 高管職業經歷與企業創新[J]. 管理世界, 2019, (11): 174-92.

[22]Marquis C, Tilcsik A. Imprinting: Toward a multilevel theory[J]. Academy of Management Annals, 2013, (1): 195-245.

[23]Whorf B L. Language, thought, and reality: selected writings of….(Edited by John B. Carroll.)[J]. 1956,

[24]Higgins E T, Molden D C. How strategies for making judgments and decisions affect cognition: Motivated cognition revisited[J]. Foundations of social cognition: A festschrift in honor of Robert S Wyer, Jr, 2003, 211-35.

[25]Faleye O, Kovacs T, Venkateswaran A. Do betterconnected CEOs innovate more [J]. Journal of Financial and Quantitative Analysis, 2014, (5-6): 1201-25.

[26]陸瑤, 胡江燕. CEO與董事間“老鄉”關系對公司違規行為的影響研究[J]. 南開管理評論, 2016, (2): 52-62.

[27]朱德勝, 周曉珮. 股權制衡、高管持股與企業創新效率[J]. 南開管理評論, 2016, (3): 136-44.

[28]陳紅, 納超洪, 雨田木子, 等. 內部控制與研發補貼績效研究[J]. 管理世界, 2018, (12): 149-64.

[29]申宇, 趙玲, 吳風云. 創新的母校印記:基于校友圈與專利申請的證據[J]. 中國工業經濟, 2017, (8): 156-73.

[30]游家興, 劉淳. 嵌入性視角下的企業家社會資本與權益資本成本——來自我國民營上市公司的經驗證據[J]. 中國工業經濟, 2011, (6): 109-19.

[31]俞俊利, 金鑫, 梁上坤. 高管地緣關系的治理效應研究:基于內部控制質量的考察[J]. 會計研究, 2018, (6): 78-85.

[32]黎文靖, 鄭曼妮. 實質性創新還是策略性創新 ——宏觀產業政策對微觀企業創新的影響[J]. 經濟研究, 2016, (4): 60-73.

[33]劉毓蕓, 徐現祥, 肖澤凱. 勞動力跨方言流動的倒U型模式[J]. 經濟研究, 2015, (10): 134-46+62.

[34]詹伯慧. 漢語方言及方言調查[J]. (二版), 武漢:湖北教育出版社, 2001,

[35]虞義華, 趙奇鋒, 鞠曉生. 發明家高管與企業創新[J]. 中國工業經濟, 2018, (3): 136-54.

[36]梁上坤, 陳冬華. 大股東會侵犯管理層利益嗎 ——來自資金占用與管理層人員變更的經驗證據[J]. 金融研究, 2015, (3): 192-206.

[37]余勁松. 法律環境對投資者股市參與和上市公司治理的影響:理論和實證研究 [D]; 重慶大學, 2011.

[38]陳志勇, 陳思霞. 制度環境、地方政府投資沖動與財政預算軟約束[J]. 經濟研究, 2014, (3): 76-87.

[39]樊綱, 王小魯, 朱恒鵬. 中國分省份市場化指數報告(2016) [M]. 北京: 社會科學文獻出版社. 2017.

[40]鞠曉生, 盧荻, 虞義華. 融資約束、營運資本管理與企業創新可持續性[J]. 經濟研究, 2013, (1): 4-16.

[41]魏志華, 曾愛民, 李博. 金融生態環境與企業融資約束——基于中國上市公司的實證研究[J]. 會計研究, 2014,(5): 73-80+95.

[42]溫忠麟, .張雷, 侯杰泰, 等. 中介效應檢驗程序及其應用[J]. 心理學報, 2004, (5): 614-20.

1.當兩個種群的等位基因分布相同時,基因距離取值為0,而當等位基因分布不同時,基因距離為正值,而且基因距離越大,兩個種群分化程度越大(Spolaore和Wacziarg,2019)。

2.城市方言分化指數等于1減去市內使用某方言的人口比重的平方和,指數越大方言多樣性程度越高(徐現祥,2015)。

3.海拔高度差距等于董事長與總經理出生地海拔高度相除再取自然對數。

4.該指數只有2008年、2010年、2012年、2014年數據,用中值插入法計算缺失年份的值。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37