個體投資者錯誤擇時對基金行業的負面影響

2021-10-19 01:38:08季吉余劍峰

清華金融評論 2021年10期

關鍵詞:基金

季吉 余劍峰

我國的公募基金發展處于相對局限的狀態,造成這一現象的重要原因之一是個體投資者無效的買入、賣出時機選擇(錯誤擇時)損害了他們的投資收益。本文認為,可以通過公募基金行業構建行業指數、向公眾披露標準化的收益表現度量以及監管機構及基金行業加強投資者知識教育等措施,助力公募基金更好地發揮作用。

中國公募基金:表現優異卻發展受限

公募基金作為資本市場散戶投資機構化的主要途徑,對提升我國資本市場發展質量具有重要作用。歷史數據表明,在我國市場中,被動持有公募基金市場組合可以持續戰勝被動持有股票市場組合,證明公募基金可以挖掘一般投資者難以挖掘的信息,提升市場和資源配置效率,并可以改善投資者的表現。2002—2019年,美國主動管理股票型基金市場平均費后超額收益率為-1.8%,而同期中國公募基金費后超額收益率為5%。如圖1所示,該類基金過去18年的累計收益走勢顯示,基金組合顯著優于股票市場組合,顯著優于美國公募基金。

但從管理規模和市場占有率的角度上來看,我國的公募基金,無論是相較于美國基金市場還是中國股票市場,其發展都處于相對局限的狀態。表1的數據表明,截至2019年末,我國公募基金市場總體規模約為14.5萬億元人民幣,相當于國內生產總值(GDP)的15%左右,其中主要為貨幣型(7萬億元)和債券型(3萬億元),持有股票市場規模在過去10年間均低于10%。反觀同期美國基金市場體量約為17.7萬億美元,其中大部分為主動管理股票型基金,它們持有的股票占市場總流通市值的比率在很長一段時間均在40%左右。這些數據表明,過去10年間,我國權益類基金的體量無論相對于經濟總量還是市場規模,都遠小于公募基金在美國市場的占比,且發展速度相對遲緩于我國股票市場發展速度(表1中股票市場規模變化率可以體現出這一情況)。那么是何種原因導致公募基金如此優質的投資標的在中國長時間未受到個體投資者的應有關注,進而使得我國資本市場專業化之路長期受阻?本文從投資者收益實現的角度對該問題展開了分析。

公募基金持有收益率v.s.投資者實現收益率

本文認為,造成這一現象的重要原因之一是:雖然公募基金可以長期為投資者創造超額收益,但由于個體投資者無效的買入、賣出時機選擇損害了他們的投資收益,造成他們的實現收益率明顯低于基金的長期持有收益。而個體投資者將此實現收益率與股票市場長期持有收益率(可直接通過股票市場指數直接觀測得到)進行比較,進而可能產生了公募基金管理無效的錯覺,一定程度上導致了基金市場發展遲緩。

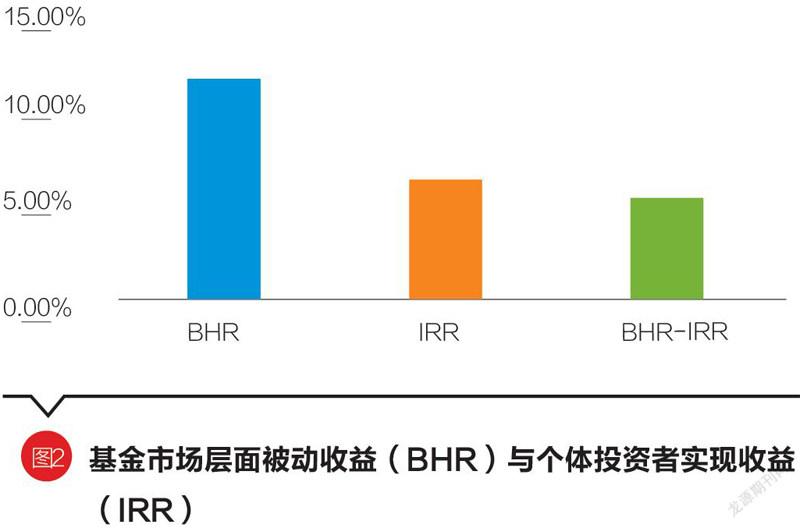

本文根據中國公募基金市場數據研究發現,個體投資者在基金市場上的錯誤擇時損失了全市場近一半的收益率。圖2顯示,被動持有基金市場組合可以獲得年化11.75%的收益率(BHR),但個體投資人同期的實現收益率(通過內部收益率IRR度量)僅為6.55%。這一現象在不同投資標的和收益風格的基金產品中均顯著存在。表2分別將所有基金根據投資標的(面板B)和收益類型(面板C)進行分類,發現在不同的基金品類中,大部分產品的被動收益率均高于投資者的實現收益率。最后,面板D發現,即使對于那些被動管理基金,基金投資人的IRR也顯著低于產品的被動收益。

在不同子樣本的研究中發現,該現象在2005—2009年之間尤其顯著,在此股市泡沫形成及破裂期間,基金市場持有收益率約為29%,但基金投資者實現收益率僅為14%。而該時期正是基金市場規范發展的最初階段(2004年《中華人民共和國證券投資基金法》正式實施)和風險感知較為突出的階段,使得資本市場投資者產生了基金收益低下和風險規避能力有限的最初印象。該印象為何長期未被基金行業的優異表現所改變?其中一個可能的重要因素是,股票市場中已存在諸多具有代表性的指數,例如上證指數、滬深300以及中證500等,但基金市場卻由于投資風格以及類別多樣,缺乏類似的指數。該差異導致股票市場的買入持有收益率直觀可見,而基金市場的買入持有收益則相對難以計算,造成市場投資人通常使用基金的實現收益率與股票市場的買入持有收益率進行對比。圖3給出的實證檢驗發現,無論是基金市場還是股票市場,其實現收益率均低于買入持有收益率。雖然基金市場的表現持續優于股票市場,但其實現收益率則稍遜于股票市場的買入持有收益率。該現象使得投資人進一步確認了基金管理人并未創造超額價值的早期印象。

投資者資金流動、基金特征和實現收益

進一步的研究表明,個體投資者資金流動存在著顯著的歷史表現追逐——股票市場表現好時流入,表現不好時流出。但這一流動負向預測了市場的未來走勢,直接造成了投資者的實現收益率低于基金的被動持有收益率。圖4報告了每個季度的基金市場資金流入以及基金市場組合走勢與滬深300指數走勢。如圖可以看出,公募基金的凈流入與其過去一段時間的市場走勢具有較高的相關性,特別是2007年的股市泡沫時期。后期由于市場的快速下跌導致大量資金被處置效應鎖定,基金市場長期處在凈流出的狀態。但依然可以發現在一些較好的年份,資金流出程度明顯低于其他季度。

回歸的結果顯示,基金流入與過去一年基金市場表現高度相關,過去一年收益率每提高1%,季度的市場流入平均會增加17億元人民幣左右。但基金市場未來表現則與過去資金流入顯著負相關:平均每流入100億元人民幣,未來一年基金市場表現則會降低0.4%。該結果表明,市場的資金流入基本在追逐過去歷史表現,但這種追逐會降低未來的期望收益,造成投資者的損失。這一特征基本符合外推信念的預測,進而產生了“笨錢”效應。

本文提出了一些可能改進這一現象的建議,以進一步促進公募基金行業的良性發展,以通過個體投資者“機構化”達到改善市場整體質量的目的。第一,公募基金行業可以通過構建行業指數,向公眾披露標準化的收益表現度量,以供投資者參考以及用于橫向比較,并進一步引導投資者使用相對更為專業的公募基金作為投資渠道。第二,監管機構及基金行業應加強投資者知識教育,讓投資者可以更為深入理解收益、風險及流動性之間的動態關系,避免過度興奮和恐慌造成無效的資金流動,更好地進行資產配置。總之,以上措施將有望更好地發揮公募基金在市場中的作用,提升市場配置效率,改善風險環境,更好地滿足投資者的資產管理需求。

(季吉為國家外管局綜合司法規處主任科員,林兟為天津大學管理與經濟學部副研究員,余劍峰為清華大學五道口金融學院教授。本文編輯/秦婷)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10