社會責任承擔與企業財務績效的關系研究

——基于我國醫藥制造業上市公司的面板數據

2021-10-15 05:45:00雷振華劉韜臻

南華大學學報(社會科學版) 2021年4期

雷振華,冉 楊,劉韜臻

我國于2009年發布的《醫藥行業社會責任紅皮書》對于整個醫藥行業的社會責任提出了更為明確的要求,不僅包括了醫藥企業對病患消費者的藥品安全責任,還包括了企業對員工的職業健康安全責任,更包括了對全社會的環境保護等責任。鑒于此,本文通過選取我國醫藥制造行業滬深兩市上市公司2015到2019五年的財務數據,對我國醫藥制造行業社會責任承擔與企業財務績效的關系進行實證研究。

一 文獻回顧

據現存文獻查證,社會責任與財務績效兩者關系的實證研究主要集中在以下三個方面。

(一)社會責任與財務績效正相關

在國外學者中,Michelon(2013)通過對188家公司三年的社會責任履行情況分析發現,企業以符合社會需要的方式履行社會責任可以有效提高企業的財務績效[1]。Eunice(2014)研究認為企業可以通過承擔社會責任的方式進行品牌宣傳,這作為一種經營策略可以達到提升企業績效的目的[2]。Beiting(2015)的研究發現,企業在積極承擔社會層面及環境層面的社會責任時,可以促進企業績效增長[3]。在國內學者方面,謝佩洪等人(2009)研究發現企業進行社會責任承擔可以幫助企業獲得消費者的認同感,提升消費者對其產品的購買意向,最終對公司的短期與長期績效產生正面影響[4]。唐偉和沈田田(2017)從產權性質的不同角度分析了江浙滬上市公司社會責任對財務績效的跨期影響,研究結果認為:企業積極承擔社會責任將對當期績效產生積極作用,并且會助于提升利益相關者對此企業的支持[5]。齊殿偉等人(2019)以我國2013—2016年石化、水泥制造、鋼鐵、造紙行業的A股數據為研究對象,實證研究發現:企業當期及滯后兩期的社會責任與當期社會績效均有顯著的正相關關系[6]。周方召、金遠培和賀志芳(2020)對A股上市公司2010到2017年數據研究結論也支持了兩者之間存在正向關系[7]。

(二)社會責任與財務績效負相關

還有一些學者對于社會責任與企業績效的關系持不同觀點,他們認為企業社會責任CSR的承擔會加重企業的成本從而產生經濟負擔,不利于企業的成長。在國外學者中,Aneel Karnani(2010)研究發現企業承擔社會責任會增加企業成本,從而不利于企業發展[8]。Becchetti與Borzaga(2012)認為企業在履行社會責任時會增加年初的財務預算,導致運營過程中的資金投入過大,最終導致成本增加、企業利潤減少[9]。而國內學者研究中關于兩者負相關的文獻較少,李正(2006)發現企業承擔社會責任造成其財務負擔的增加從而降低企業的獲利水平[10]。溫素彬等人(2008)在研究中也得出了相似的結論,認為企業的社會責任承擔會對企業的短期績效造成負面影響[11]。

(三)社會責任與財務績效的關系不確定或不相關

另外,也有少數學者得出社會責任承擔與企業財務績效關系不確定或者不相關的結論。在國外學者方面,Mahoney(2007)以4年的企業面板數據為依據,驗證企業的社會責任承擔與企業財務績效的關系,最后的實證研究結果顯示兩者之間不存在明顯的關聯性[12]。國內學者石軍偉(2009)基于社會資本理論在對151家企業的研究基礎上得出結論,即認為履行社會責任與績效水平不存在相關性[13]。王吉平(2016)利用信息技術上市公司的數據進行分析得出結果:社會責任與企業績效之間存在不明確的關系[14]。程石、曹海敏(2020)通過對食品行業上市公司的分析,也發現兩者關系的不確定,即企業對債權人履行社會責任會有利于其財務績效的增長,但承擔對員工以及消費者的社會責任時,會導致不利于企業財務績效的影響[15]。

(四)社會責任與企業績效文獻評述

根據文獻可以發現,大部分學者都支持企業的社會責任承擔有助于提升企業財務績效的觀點,也有少部分學者認為企業的社會責任承擔將對企業發展產生負面效應,更有學者的觀點認為社會責任與企業財務績效兩者之間存在不確定的相關性,甚至是沒有相關性。另外,本文在對相關文獻的查閱中發現學者們多以全行業為依據來研究社會責任與企業績效的關系,對于醫藥制造行業社會責任問題的專門性研究較少。眾所周知,每個行業由于其發展特征及情況的不同,因此對于不同行業的分析,要根據其特點選擇適當的角度進行研究,這樣才能得到滿足行業發展需求的結論。因此,本文將結合醫藥制造行業的發展特點及該行業上市公司的數據進行分析,以便探究醫藥制造業社會責任承擔與企業財務績效之間的關系。

二 理論基礎與研究假設

(一)社會責任與利益相關者理論

由美國學者Carroll提出的企業社會責任的金字塔模型、CSR綜合性指標的計算以及Freeman提出的基于利益相關者理論發展起來的企業社會責任理論最為廣大學者接受[16-17]。當今社會責任理論認為企業要擯棄把利潤作為唯一目標的傳統觀念,在創造利潤的同時不僅應該積極承擔與企業發展緊密相關的股東、員工、供應商和債權人等的法律責任,還要承擔對消費者、社區和環境的外界責任。

利益相關者理論始于20世紀60年代的歐美國家,其被提出到發展豐富也歷經了半個多世紀。1984年出版的《戰略管理:利益相關者管理的分析方法》一書中,利益相關者管理理論首次被作者Freeman明確定義,他認為企業的發展要專注于整體利益,綜合與平衡每一個利益相關者的要求,這也是學者第一次在廣義上定義了該理論。隨著該理論研究成果的日益豐碩,其支持者們越來越反對傳統企業理論中“唯股東利益”的原則,有學者認為現代市場經濟背景下的企業本質上是由利益相關者們締結契約而產生的。張兆國(2012)認為,企業的發展與各利益相關者的共同付出緊密相關,其發展所需要的物質基礎不僅僅來源于股東投入,還包括債權人、供應商、員工、顧客以及整個社會各界帶來的資源總和,因此企業在追求利益最大化道路上也需要涵蓋其他利益相關者們的共同利益[18]。張宇婷、盧璐(2018)在對利益相關者理論分析的基礎上發現:企業通過社會責任的履行從而展現其良好的外部形象,以這種方式即能滿足利益相關者的期望,也能有利于其企業聲譽的全面提升[19]。由此可見,利益相關者理論同社會責任理論存在密不可分的聯系。

(二)社會責任與信息傳遞機制

信號傳遞理論認為,公司在發展中應該積極地向各種利益相關者傳達公司信息,這樣可以幫助信息不對稱的利益相關者們獲取良好的經濟信息,從而在市場上獲得消費者和供應商的支持,樹立良好的企業形象,最終提升企業績效水平。張兆國(2012)認為在信息不對稱的情況下,企業承擔社會責任將成為委托代理關系中的一種信號傳遞機制,它能向作為委托人的利益相關者們傳遞出該企業有別于其他企業的獨特信號,這可以幫助企業贏得各界的信賴與支持,保持其與外界相關利益者們的長期合作,維系企業的可持續發展模式[18]。因此,這充分說明了公司積極開展社會責任活動的必要性,根據信息傳遞帶來的連鎖反應可以看出:公司在外部的積極性越高,所獲得的好處就會越多。

(三)研究假設

本文在對上述文獻及理論基礎的整理分析中發現,大多數學者都認為企業積極進行社會責任承擔是在向企業的內外部利益相關者傳遞積極的信號,對于企業未來績效的提升大有幫助。我國學者寇小萱(2012)[20]以及于洪彥等人(2015)[21]分別對社會責任承擔與企業績效關系的影響作出了探討,最后結論均顯示兩者存在正向影響。由此本文提出假設1。

H1:醫藥制造業企業社會責任承擔與其財務績效呈正相關關系。

企業積極承擔社會責任以契合各個利益者的需求,但其產生的非生產成本必將對企業的利潤增長產生一定的擠占效應。眾所周知,現實中的市場由于外界因素的干擾使其是一個非理想的不完美市場,信息不對稱與傳導機制的存在又會讓企業在履行社會責任的過程中經歷一段被公眾接受的時間。總而言之,企業將經歷一段從自主承擔社會責任、到逐漸贏得市場機會、最后再轉化成良好企業績效的漸進過程。回顧學者的研究:吉林大學田虹(2009)通過對以往企業問卷調查結果的整理中發現,企業進行社會責任承擔時多是寄希望于提升其未來績效,而非當期績效[22]。學者李正(2006)通過分析521家上市公司的數據發現社會責任與長期企業價值的滯后性效應的確存在[10]。張兆國(2013)運用系統GMM法對2007—2011年滬市A股數據分析得到滯后一期的社會責任與當期績效存在顯著正相關關系[23]。本文以上述結論為基礎,認為醫藥制造業企業履行社會責任對其財務績效的影響也非一蹴而就,因此提出假設2。

H2:醫藥制造業企業社會責任承擔與企業財務績效之間存在滯后性影響。

三 研究設計

(一)樣本選擇與數據來源

本文基于醫藥制造行業社會責任承擔與其財務績效問題的研究,選取了該行業2015年到2019年滬深兩市A股上市公司的最新財務數據為樣本。本文剔除了ST、ST*等企業以保證數據有效性;又因滯后性研究的需要,刪除了部分數據不連貫及不完整的企業樣本,最終得到了161家醫藥制造業上市企業的相關數據,總共涵括連續五年的805個樣本值。本文數據均為作者收集整理于國泰安(CSMAR)數據庫、巨潮資訊網以及各企業官網發布的年度報告。

(二)變量定義

針對本文的研究主題,在閱讀文獻后發現衡量企業社會責任承擔與財務績效的方法很多,但考慮到變量衡量的客觀性、獨立性、可獲得性以及對于本文研究變量的解釋程度,選擇解釋變量、被解釋變量及控制變量的界定方式如下。

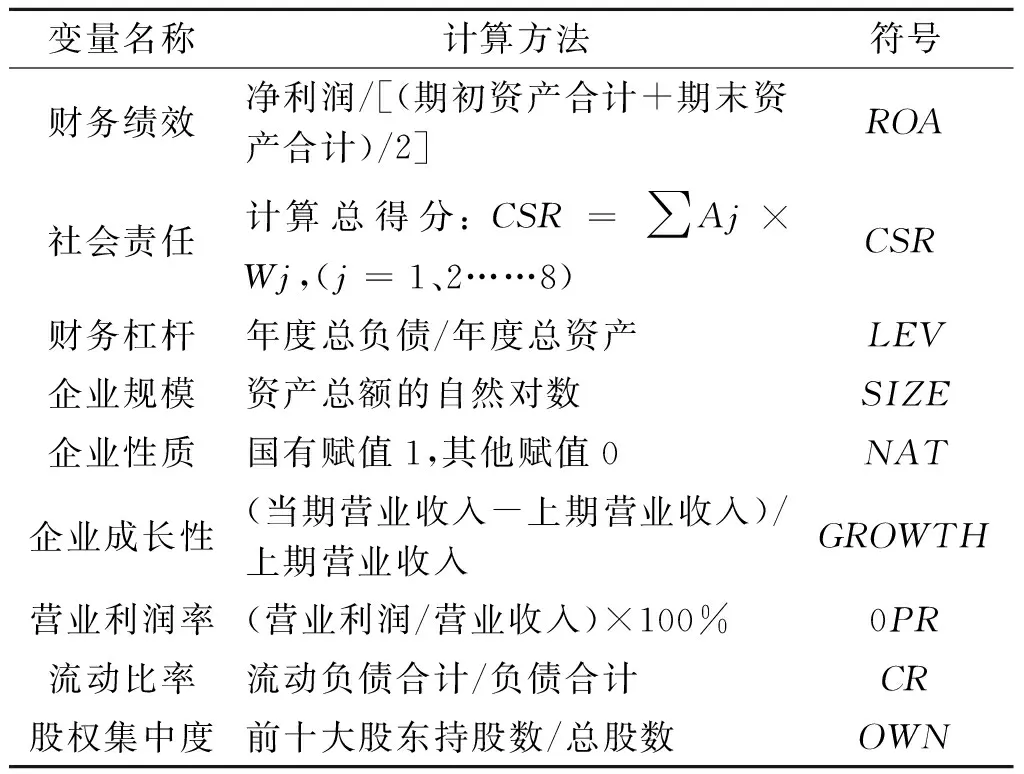

1.被解釋變量:財務績效。學術界對于財務績效方面的研究較為成熟,因此可選擇的度量方法很多,但在總體上主要分為會計指標度量法以及市場指標度量法兩種。本文基于數據的代表性與可收集性,選取了會計指標中的總資產凈利率來衡量樣本企業的財務績效表現情況,該指標數值的大小可以反映企業每單位資產創造的凈利潤水平,代表了企業對資產的利用效果,數值越大說明效果越好,數值越小說明效果越差。

計算公式為:總資產凈利率(ROA)=凈利潤/[(期初資產合計+期末資產合計)/2]。

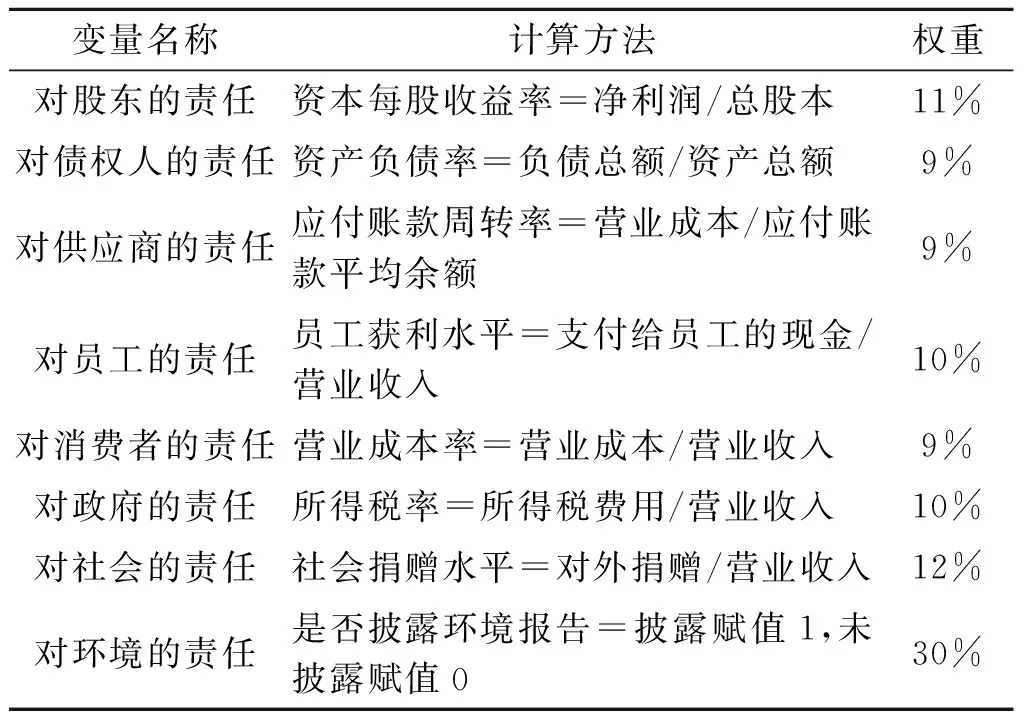

2.解釋變量:社會責任承擔。據目前的文獻查證,關于企業社會責任承擔水平的度量方法主要有聲譽指數法、內容分析法、社會責任會計法以及綜合指數法四種。本文通過梳理并參考利益相關者理論,把我國醫藥制造業上市企業的社會責任表現分為8個部分:代表企業內部利益的股東、債權人、供應商、員工以及代表企業外部利益的政府、顧客、社會和環境。選擇參照黎敏[24]的方法,結合學者溫素彬、《財富》雜志對企業社會責任排名時使用的權重比例,對本文中企業的社會責任情況予以賦值,最終按照如表1所示的以股東11%、債權人9%、供應商9%、員工10%、顧客9%、政府10%、社會12%、環境30%的權重對樣本企業的社會責任情況予以打分,最后整合這8項社會責任的權重得分計算出樣本企業社會責任承擔的表現總值,見表1。

表1 各利益相關者的計算方法及權重

計算公式為:社會責任(CSR)=∑Aj×Wj,(j=1、2…8)。

3.控制變量。首先,從我國企業的現實背景來看,國家對于國企和非國企的扶持力度存在明顯的不同,因此,企業性質的差異性會對企業的發展產生不同的影響;其次,從企業自身方面來看,企業發展必然會受到其自身規模大小以及股權集中度的影響,這些內部因素決定著企業未來戰略的制定方向。另外,企業成長性用于衡量企業的持續發展能力、流動比率體現企業的短期償債能力、財務杠桿可綜合評價企業的欠債水平,企業營業利潤率更是代表著企業經營的獲利水平,這些因素都將在企業履行社會責任以及獲取財務績效方面造成或多或少的影響。因此,本文選取財務杠桿(LEV)、企業規模(SIZE)、企業性質(NAT)、企業成長性(GROWTH)、營業利潤率(OPR)、流動比率(CR)、股權集中度(OWN)作為控制變量,具體的變量衡量方式見表2。

表2 變量定義

(三)模型構建

本文以平衡面板數據為依據建立了回歸模型,具體的方程式如下:

ROA=β0+β1CSR+β2LEV+β3GROWTH+β4SIZE+β5NAT+β6OPR+β7CR+β8OWN+ε

(1)

ROAi,t=β0+β1CSRi,t-1+β2LEVi,t+β3GROWTHi,t+β4SIZEi,t+β5NATi,t+β6OPRi,t+β7CRi,t+β8OWNi,t+εi,t

(2)

在(1)式中,ROA是本文研究模型的被解釋變量,用來表示樣本企業的財務績效水平;CSR是本文研究模型的解釋變量,通過分別計算綜合得分來衡量各個企業承擔社會責任的表現情況;企業規模(SIZE)、企業性質(NAT)、財務杠桿(LEV)、企業成長性(GROWTH)、營業利潤率(OPR)、流動比率(CR)、股權集中度(OWN)均為控制變量;ε表示隨機誤差項。在(2)式中,i,t分別表示第i家公司t年的數據,j取值0,1,2,3,4,t-j分別代表滯后的期數。此模型主要是用來檢驗企業社會責任與財務績效的滯后效應。

四 實證研究與結果分析

本文通過Excel和Stata15.0等軟件實現了數據的整理與運算,且為排除極端值的影響,對所有的連續變量數據進行了上下1%水平的縮尾處理。樣本數據的描述性統計、相關性分析以及多元回歸的結果如下。

(一)變量的描述性統計結果

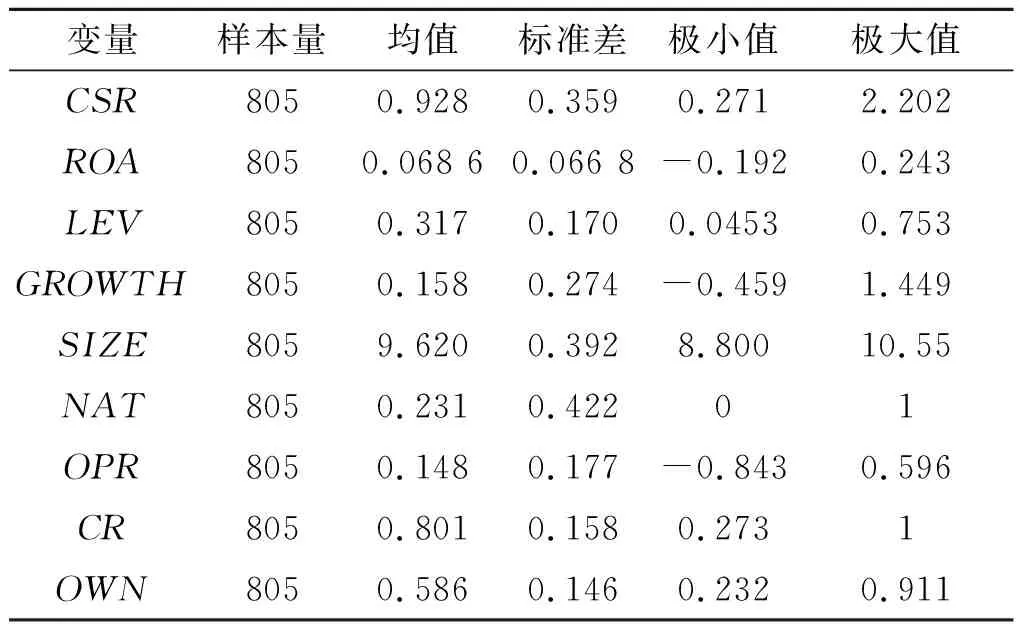

為了直觀地反映數據的變化趨勢,本文的描述性統計列出了數據的樣本量、均值、標準差以及最大值和最小值,具體數據結果見表3。從結果來看,我國上市醫藥制造業企業的總體發展水平莨莠不齊,各方面存在較大差距。首先從社會責任承擔方面看,數據的標準差和均值方面的差異比較明顯,由此反映出醫藥制造行業不同企業的社會責任意識參差不齊,其中極大值為2.202,極小值為0.271,在一定程度上說明該行業存在個別對社會責任履行方面重視程度高的企業,也存在部分相關表現較差的企業;同時從社會責任得分均值為0.928來看,我國上市醫藥制造企業的整體社會責任履行度整體情況處于比較低水平;從企業財務績效方面看,805個樣本數據中的極小值為-0.192,極大值為0.243,標準差為0.066 8,均值為0.068 6,這說明樣本企業財務績效的表現情況存在著較大的差異,醫藥制造行業上市企業的發展狀況不太均衡;在控制變量方面,我們可以看到我國上市醫藥制造企業的成長性情況:極小值為-0.459,極大值1.449,兩者之間差距不小,表明我國的醫藥制造企業的收入增長情況有一定的兩極分化趨勢。相對來說,其他控制變量之間彼此的差距也表明了這個行業的總體經濟情況并不太平穩,存在部分醫藥制造企業“一枝獨大”的情況。

表3 描述統計結果

(二)變量的相關性分析結果

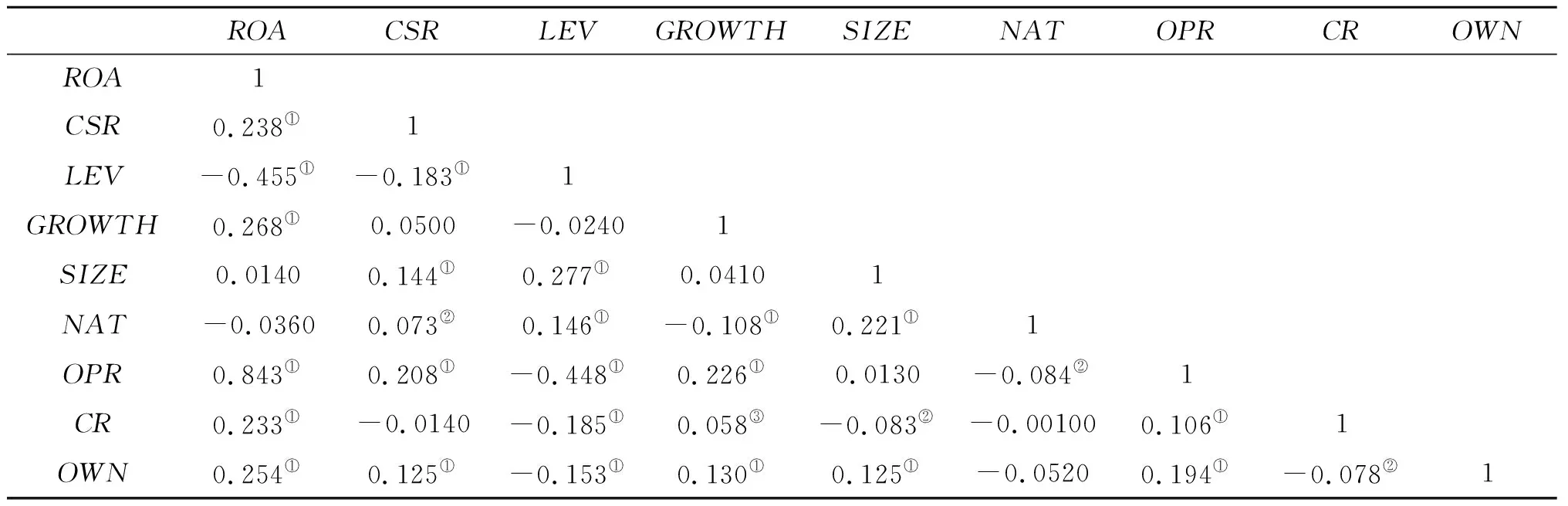

為保證后續實證分析結果的可靠性,本文進行了相關性分析。從表4的結果看到,被解釋變量(ROA)與解釋變量(CSR)之間的相關系數為0.238,且在1%的水平上顯著,說明兩者呈顯著正向相關,即醫藥制造行業的社會責任承擔對企業績效有正向促進作用,初步支持了本文的假設1;在控制變量方面,企業成長性(GROWTH)、營業利潤率(OPR)、流動比率(CR)以及股權集中度(OWN)均與企業的財務績效(ROA)存在顯著的正相關,財務杠桿(LEV)與財務績效(ROA)存在顯著的負相關,然而企業規模(SIZE)以及企業性質(NAT)與財務績效(ROA)之間無顯著的相關性。

表4 相關性分析結果

(三)回歸分析結果

本文采用多元回歸的方法對2015年到2019年的161家醫藥制造業上市公司,共計805個樣本企業的社會責任與企業財務績效情況進行了實證分析,得出了以下結果。

1.社會責任承擔對企業財務績效的影響

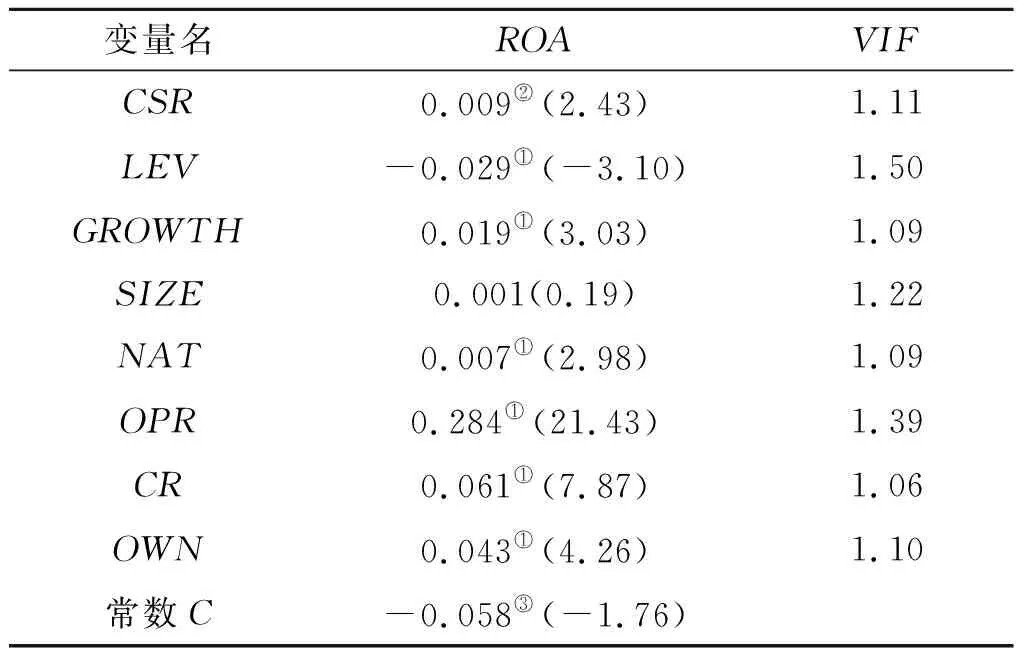

本文表5呈現了醫藥制造業上市企業社會責任承擔與其財務績效水平的回歸結果:企業社會責任CSR的回歸系數在5%的顯著水平上為0.009,這說明社會責任與企業財務績效之間具有顯著的正相關關系,即保持其他條件不變的情況下,醫藥上市企業增加一單位的社會責任承擔,其財務績效水平將提升0.009個單位,因此本文的假設1通過檢驗;在控制變量方面:企業規模SIZE與企業財務績效ROA之間表現為不顯著的正相關關系;財務杠桿LEV與財務績效ROA的系數為-0.029,顯著水平為1%,說明醫藥制造企業這兩者之間呈現顯著的負向關系,因此醫藥制造企業在未來的發展中要控制其負債率對財務績效的負面影響;其他包括企業性質NAT、企業成長性GROWTH、營業利潤率OPR、股權集中度OWN以及流動比率CR的回歸系數均為正數,且與企業財務績效ROA在1%的顯著水平上正相關,說明這幾個變量均會正向影響企業的財務績效發展。同時,本文為檢驗數據是否多重共線,對變量進行了方差膨脹因子的檢驗,結果顯示各變量的VIF數值均在0到2之間,因此,多重共線性的問題并不存在。

表5 模型(1)的回歸結果

2.社會責任承擔與企業財務績效的滯后性影響

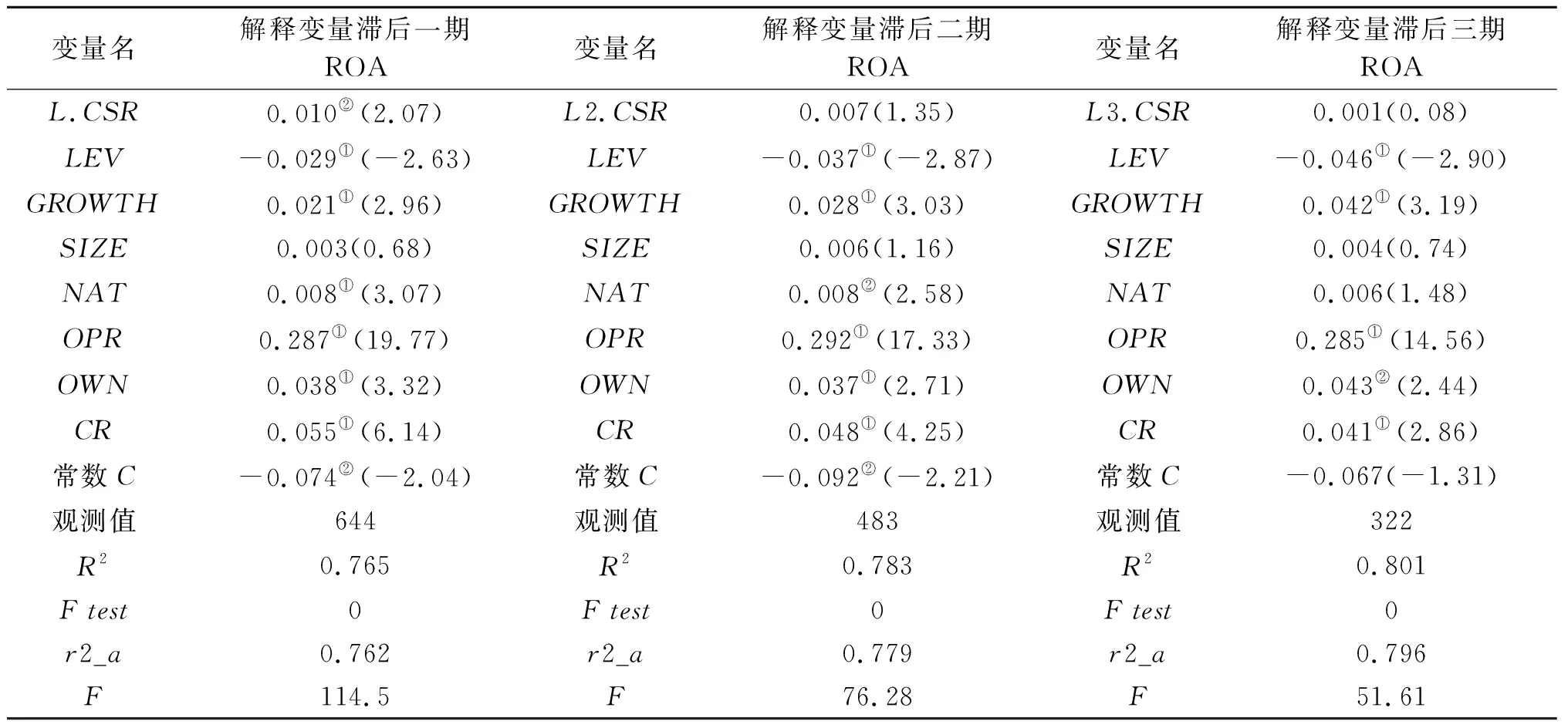

本文通過對模型(2)的回歸分析,得出了醫藥制造業上市公司社會責任承擔與財務績效的滯后性檢驗結果。表6中的L.CSR、L2.CSR、L3.CSR分別表示滯后一期的社會責任、滯后二期的社會責任以及滯后三期的社會責任,通過回歸結果發現:滯后一期的社會責任變量與企業財務績效變量相關系數為0.010,并在5%的水平上呈現顯著的正相關關系,隨著滯后期的變化,滯后二期與三期的社會責任與企業財務績效的相關系數越來越小,但其結果并未通過顯著性檢驗,這間接反映了醫藥制造企業社會責任承擔在不同時期給其財務績效帶來的影響程度不同,通過與表5中社會責任與企業績效的當期相關系數0.09對比,滯后一期的社會責任承擔對財務績效的影響超過了當期社會責任對財務績效的影響;而滯后二期與三期的社會責任均與企業財務績效不存在顯著的相關性,這說明此時的財務績效水平并未受社會責任的影響。綜上可見,醫藥制造企業社會責任承擔對于企業財務績效的積極影響在當期就已顯現,且于社會責任滯后一期時產生了更為明顯的影響,最終在滯后二期后失去顯著的影響力。因此,醫藥制造業企業社會責任承擔對其財務績效的滯后性影響的確存在,本文所提的假設2也得到了驗證。

表6 模型(2)的回歸結果

(四)穩健性檢驗

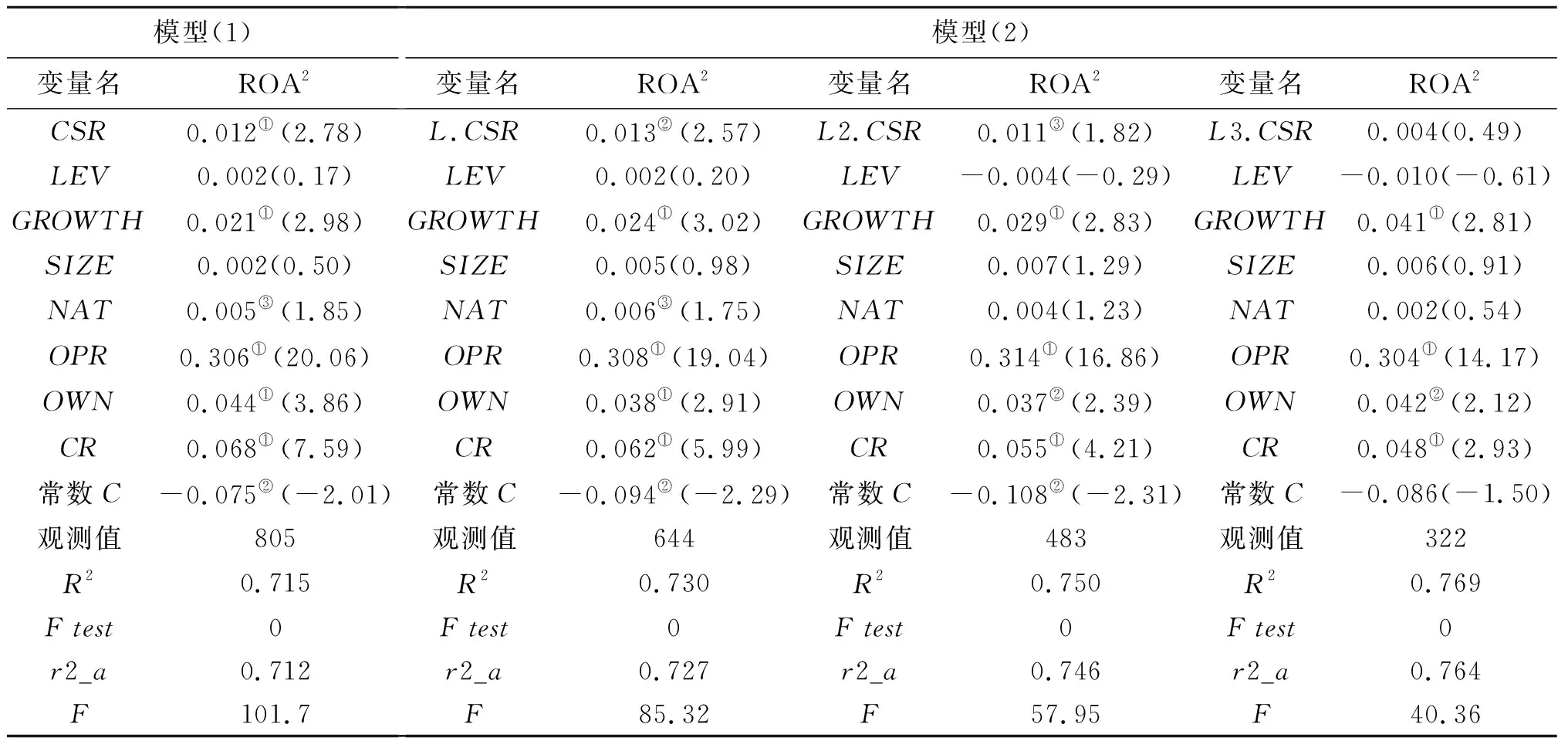

為進一步論證本文的觀點是否可靠,選擇將因變量財務績效的衡量方法替換為資產報酬率,下文中用符號ROA2表示,計算公式為:(利潤總額+財務費用)/平均資產總額,并分別放入模型(1)與(2)中進行回歸分析,通過表7的結果可看出前述的實證分析結果基本無異:社會責任承擔對企業財務績效產生了顯著的正向作用,且存在顯著的滯后效應。

表7 穩健性檢驗結果

五 研究結論與建議

(一)研究結論

本文基于我國醫藥制造行業2015到2019年上市企業的數據,通過對其社會責任承擔與其財務績效之間的關系進行了理論與實證分析,得出了以下結論。

1.本文的實證結果驗證了醫藥制造業企業社會責任承擔與財務績效之間呈現正相關關系,且該結果通過了5%水平的顯著性檢驗,說明醫藥制造行業積極承擔社會責任將有效促進其財務績效水平的提升。該結果有助于醫藥制造企業認清兩者關系,幫助其制定相應的未來發展戰略。

2.醫藥制造行業企業的社會責任承擔與企業財務績效之間存在滯后性影響。本文證實了企業的財務績效仍會受滯后一期社會責任的影響,且超越了當期的影響水平。這一結論說明醫藥制造企業不同時期的社會責任承擔會對企業財務績效產生不同影響,由于滯后性的存在,企業在后續的發展中會看到比當期更為明顯的促進作用,其結果可以鼓勵相關企業進行持續的社會責任投入。

(二)相關建議

本文結合理論及實證方面的分析,對醫藥制造行業在社會責任承擔與提升企業財務績效方面提出三個方面的建議。

1.政府方面

從本文的實證部分可以看出,我國醫藥制造企業的社會責任承擔整體水平較低,企業與企業之間的差距也比較大。究其根本是由于醫藥制造相關企業沒有理清社會責任與其財務績效之間的關系,又或是因為巨大的研發經費壓力使醫藥企業不想再花費其他成本去承擔社會責任。由此可見,政府要起到引導作用。作為企業發展的外部利益相關者,政府要根據醫藥制造行業特點對其社會責任問題做統籌規劃。另外,政府還應該從源頭上把關,設立系統的醫藥制造行業嚴進嚴出標準以及持續的監督機制。對于積極履行社會責任的相關企業,政府可以通過公開表揚、減免稅收等方式給予其政策或經濟方面的獎勵,適當減輕醫藥制造企業的開發壓力,有助于形成企業積極承擔責任的熱潮、營造醫藥制造行業公平和諧的市場環境。

2.醫藥行業方面

一個行業現今對待社會責任的態度和行為將決定著其未來社會責任建設的戰略發展方向。因此,整個醫藥行業都應該團結起來,成立醫藥行業自律組織,理清醫藥制造行業對于不同利益相關者的社會責任需求,結合自身特點探討制定出適應我國醫藥制造行業社會責任承擔的相關標準,形成自覺的行業內部監督管理體制、行業內部機構對每個進入市場的醫藥制造企業嚴格的自律管理。

3.醫藥制造企業自身方面

通過本文數據的分析發現,各個醫藥企業承擔社會責任總體情況不太樂觀,且兩極分化程度嚴重,這表明該行業不少企業并沒有放棄盈利最大化、股東最大化的追求目標,進而忽視了其應該承擔的外部社會責任。因此,醫藥制造行業首先要意識到承擔社會責任對提升企業形象、獲得市場支持、提升財務績效的積極作用,重視社會責任問題的履行,提高企業對于社會責任承擔的自覺性,按照客觀真實的標準積極進行信息披露。相關企業可以通過提高企業的創新水平來提升生產效率,通過充分有效地整合資源來防止資源浪費,從而在一定程度上減少非必要生產成本。其次,各個企業要結合自身發展特點積極促進與其企業社會責任承擔相適應的治理機制建設,加強企業內部文化建設,逐步將各個利益相關者拉入到企業的經營治理體系,以形成相互制約相互促進的局面,防止出現醫藥制造企業“唯利是圖”的現象。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40