農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)評(píng)估

——基于CFPS2018數(shù)據(jù)的分析

2021-10-14 15:05:06梁偉森

中國(guó)農(nóng)學(xué)通報(bào) 2021年25期

關(guān)鍵詞:模型

梁偉森,方 偉

(1暨南大學(xué)經(jīng)濟(jì)學(xué)院,廣州510632;2廣東順德農(nóng)村商業(yè)銀行股份有限公司博士后科研工作站,廣東佛山528300;3廣東省農(nóng)業(yè)科學(xué)院農(nóng)業(yè)經(jīng)濟(jì)與信息研究所,廣州510640)

0 引言

中國(guó)農(nóng)村常住人口超過(guò)5億,龐大的人口基數(shù)預(yù)示著廣闊的農(nóng)村金融市場(chǎng)。然而,即使近年來(lái)普惠金融下沉市場(chǎng),國(guó)內(nèi)三農(nóng)金融缺口仍有3萬(wàn)億元,農(nóng)戶(hù)融資困難仍是農(nóng)村經(jīng)濟(jì)發(fā)展的一大阻礙。在金融市場(chǎng)競(jìng)爭(zhēng)日趨激烈的條件下,農(nóng)村中小銀行(如農(nóng)村商業(yè)銀行、村鎮(zhèn)銀行)作為生力軍,因農(nóng)而生、伴農(nóng)成長(zhǎng)[1],應(yīng)避免與大型國(guó)有銀行、股份制商業(yè)銀行的存量競(jìng)爭(zhēng),著眼于農(nóng)村金融增量市場(chǎng),為面臨正規(guī)金融排斥的農(nóng)村居民提供傳統(tǒng)的信貸服務(wù)。根據(jù)全國(guó)第三次農(nóng)業(yè)普查數(shù)據(jù),國(guó)內(nèi)小農(nóng)戶(hù)數(shù)量占農(nóng)業(yè)經(jīng)營(yíng)主體超過(guò)98%,其經(jīng)營(yíng)耕地面積占總耕地面積70%。農(nóng)戶(hù)仍是國(guó)內(nèi)農(nóng)業(yè)經(jīng)營(yíng)主體,普遍缺失有效抵押物,貸款開(kāi)展的前景是信用貸款;然而,農(nóng)業(yè)經(jīng)營(yíng)的弱質(zhì)性和農(nóng)戶(hù)收入的不穩(wěn)定性,使其貸款違約風(fēng)險(xiǎn)較高,這也是金融排斥的主要成因。因此,實(shí)現(xiàn)農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)評(píng)估,提高風(fēng)險(xiǎn)客戶(hù)識(shí)別能力是農(nóng)村中小銀行農(nóng)戶(hù)信貸開(kāi)展的關(guān)鍵。

伴隨農(nóng)村金融發(fā)展,學(xué)術(shù)界也展開(kāi)了對(duì)農(nóng)戶(hù)信用風(fēng)險(xiǎn)評(píng)估的研究,包括指標(biāo)選取和方法應(yīng)用。在指標(biāo)層面,馬文勤等[2]從農(nóng)戶(hù)基本信息、收入支出、資產(chǎn)負(fù)債和貸款結(jié)構(gòu)選取15個(gè)指標(biāo)構(gòu)建農(nóng)戶(hù)小額信貸風(fēng)險(xiǎn)評(píng)估體系。Omobowale 等[3]、Abunyuwah 和 Blay[4]、Mukhopadhyay和Sengupta[5]分別以尼日尼亞、加納和印度孟加拉邦的農(nóng)戶(hù)為研究對(duì)象,實(shí)證表明年齡、受教育程度、收入對(duì)貸款違約具有顯著影響。吳晶妹等[6]設(shè)計(jì)農(nóng)戶(hù)信用評(píng)價(jià)的三維要素指標(biāo)體系,包括誠(chéng)信度、合規(guī)度和踐約度。周剛和牛霞[7]依據(jù)吳晶妹的三維理論,選取23個(gè)指標(biāo)評(píng)估農(nóng)戶(hù)信用風(fēng)險(xiǎn)。石寶峰和王靜[8]基于海選的68個(gè)指標(biāo),運(yùn)用共線(xiàn)性檢驗(yàn)、消去與選擇轉(zhuǎn)換(ELECTRE III)剔除部分指標(biāo)以避免相互替代性。鄒建國(guó)和李明賢[9]立足農(nóng)業(yè)供應(yīng)鏈視角,一級(jí)指標(biāo)包括農(nóng)戶(hù)信用狀況、核心企業(yè)資質(zhì)、融資項(xiàng)下資產(chǎn)情況和農(nóng)業(yè)供應(yīng)鏈運(yùn)營(yíng)狀況。對(duì)于農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)的評(píng)估方法,溫濤等[10]提出農(nóng)戶(hù)信用評(píng)估神經(jīng)網(wǎng)絡(luò)模型算法。胡愈等[11]、譚民俊等[12]結(jié)合層次分析法和模糊數(shù)學(xué)構(gòu)建模型。Hwang等[13]運(yùn)用有序半?yún)?shù)Probit模型估計(jì)違約風(fēng)險(xiǎn)。陳永明等[14]基于AHP和DEMATEL(決策與試驗(yàn)評(píng)價(jià)實(shí)驗(yàn)室)方法實(shí)現(xiàn)農(nóng)戶(hù)信用評(píng)級(jí)。譚燕芝和李高娟[15]基于CFPS數(shù)據(jù)運(yùn)用Tobit模型考察中國(guó)農(nóng)戶(hù)信用。遲國(guó)泰等[16]則使用支持向量機(jī)方法測(cè)度農(nóng)戶(hù)信用風(fēng)險(xiǎn)。盡管一些新技術(shù)(如支持向量機(jī))對(duì)信用評(píng)估具有良好的預(yù)測(cè)準(zhǔn)確性,但它們對(duì)實(shí)證結(jié)果的解釋存在困難,在實(shí)踐中尚未廣泛應(yīng)用[17]。當(dāng)前對(duì)農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)的評(píng)估以L(fǎng)ogistic模型為主,馬文勤等[2]、吳晶妹等[6]、潘緯[18]運(yùn)用二元Logistic模型評(píng)估農(nóng)戶(hù)信用風(fēng)險(xiǎn),預(yù)測(cè)準(zhǔn)確率超過(guò)80%。朱瑩和呂德宏[19]基于Logistic-ISM模型實(shí)現(xiàn)對(duì)不同類(lèi)型農(nóng)戶(hù)小額信貸信用風(fēng)險(xiǎn)影響因素的分析。王霞和呂德宏[20]的研究方法則是多分類(lèi)有序Logit模型。Basri和Naveen[21]基于印度Karnataka地區(qū)590個(gè)農(nóng)戶(hù)樣本,運(yùn)用二元Logistic和多元回歸方法預(yù)測(cè)農(nóng)業(yè)貸款違約風(fēng)險(xiǎn)。李莉和張宗毅[22]將因子分析和Logistic相結(jié)合,基于農(nóng)分期公司1.6萬(wàn)農(nóng)戶(hù)的貸款數(shù)據(jù)分析農(nóng)戶(hù)品質(zhì)對(duì)農(nóng)戶(hù)信用的影響。

早期研究對(duì)農(nóng)戶(hù)貸款信用的評(píng)價(jià)以還款能力為主,包括資產(chǎn)負(fù)債和收支水平;后來(lái)的研究加入了還款意愿,如信用狀況、農(nóng)戶(hù)品質(zhì)等;評(píng)估方法的應(yīng)用伴隨計(jì)量經(jīng)濟(jì)學(xué)的發(fā)展也愈加精確,而Logistic模型基于穩(wěn)健性和簡(jiǎn)便性,仍是金融機(jī)構(gòu)實(shí)踐中常用的計(jì)量模型。當(dāng)前農(nóng)村中小銀行對(duì)農(nóng)戶(hù)的信用評(píng)級(jí),多由信貸員收集財(cái)務(wù)數(shù)據(jù)和征信歷史,由貸款審查部門(mén)根據(jù)經(jīng)驗(yàn)評(píng)估違約風(fēng)險(xiǎn),具有較強(qiáng)的主觀(guān)性,評(píng)估準(zhǔn)確性依賴(lài)于審查人員的技術(shù)水平。而在鄉(xiāng)村振興的背景下,涉農(nóng)金融機(jī)構(gòu)發(fā)揮支農(nóng)使命的同時(shí),需要把防控涉農(nóng)貸款風(fēng)險(xiǎn)放在更加重要的位置,提高風(fēng)險(xiǎn)量化管理技術(shù)。據(jù)此,本研究的模型構(gòu)建既考慮農(nóng)戶(hù)信息收集的可能性,也考慮違約判別指標(biāo)的解釋力。基于因子分析和Logistic模型相結(jié)合的方法構(gòu)建農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)評(píng)估模型,旨在提高農(nóng)戶(hù)貸款違約概率估計(jì)的準(zhǔn)確性,一方面在財(cái)務(wù)目標(biāo)上減少涉農(nóng)貸款的不良率,另一方面在政策目標(biāo)上促進(jìn)銀行對(duì)農(nóng)戶(hù)的信貸覆蓋。

1 評(píng)估模型構(gòu)建

1.1 Logistic模型原理

Logistic模型是常用的二分類(lèi)因變量回歸分析模型,可預(yù)測(cè)事件發(fā)生概率,對(duì)數(shù)據(jù)樣本分布不做任何假設(shè),且數(shù)據(jù)要求容易滿(mǎn)足,適用于農(nóng)村中小銀行對(duì)農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)的評(píng)估。研究農(nóng)戶(hù)貸款違約事件,只有2種結(jié)果,農(nóng)戶(hù)違約和不違約。引入一個(gè)二分變量Y,將農(nóng)戶(hù)違約標(biāo)記為1,農(nóng)戶(hù)不違約標(biāo)記為0,如式(1)。

記Xi(i=1,2,…,n)為農(nóng)戶(hù)是否違約的影響變量,βi(i=1,2,…,n)為該變量對(duì)違約事件的影響程度。由于Y是二分變量,不是連續(xù)變量,無(wú)法滿(mǎn)足一般線(xiàn)性回歸模型的取值要求。因此,對(duì)因變量進(jìn)行概率轉(zhuǎn)換,設(shè)農(nóng)戶(hù)違約(Y=1)的概率為P,那么農(nóng)戶(hù)不違約(Y=0)的概率為1-P,回歸模型變?nèi)缡?2)。

使用“發(fā)生比”(odd ratio)代替P進(jìn)行線(xiàn)性轉(zhuǎn)換,即農(nóng)戶(hù)違約概率與不違約概率之比,odd=P/(1-P)。線(xiàn)性轉(zhuǎn)換過(guò)程中,引入Logistic變換,如式(3)。

將式(3)進(jìn)行恒等變換,可得農(nóng)戶(hù)違約概率P與各影響變量Xi的數(shù)量關(guān)系,如式(4)。

1.2 違約判別指標(biāo)選取與評(píng)估模型構(gòu)建

農(nóng)戶(hù)主要是從事農(nóng)、林、牧、漁業(yè)的農(nóng)村家庭,其農(nóng)業(yè)生產(chǎn)周期性強(qiáng),經(jīng)營(yíng)規(guī)模較小,融資多以小額貸款為主。影響農(nóng)戶(hù)貸款違約的因素較多,考慮農(nóng)村中小銀行信貸員在調(diào)查中可能收集的農(nóng)戶(hù)信息,判別指標(biāo)應(yīng)盡可能涵蓋農(nóng)戶(hù)違約的因素,從農(nóng)戶(hù)戶(hù)主特征、還款能力和還款意愿方面選取指標(biāo),其中還款能力的衡量包括資產(chǎn)負(fù)債和家庭收支(表1)。(1)戶(hù)主特征反映農(nóng)戶(hù)生活生產(chǎn)的基本情況,對(duì)其生產(chǎn)經(jīng)營(yíng)活動(dòng)具有基礎(chǔ)性影響,主要包括城鄉(xiāng)分布、戶(hù)主性別、年齡、健康狀況、受教育程度和家庭成員數(shù)量。(2)資產(chǎn)負(fù)債反映農(nóng)戶(hù)抵御風(fēng)險(xiǎn)的能力,若資產(chǎn)水平較高、負(fù)債水平較低,代表其抵御風(fēng)險(xiǎn)的能力較強(qiáng);若資產(chǎn)水平較低、負(fù)債水平較高,代表其抵御風(fēng)險(xiǎn)的能力較弱。就農(nóng)戶(hù)而言,資產(chǎn)以現(xiàn)金資產(chǎn)、房產(chǎn)市值、耐用消費(fèi)品總值、農(nóng)用機(jī)械總值衡量,負(fù)債水平以代償借款總額衡量。(3)家庭收支反映財(cái)務(wù)可持續(xù)性,在城鎮(zhèn)化逐步加快的背景下,農(nóng)戶(hù)收入既有農(nóng)業(yè)收入也有非農(nóng)收入(工資收入、租金收入、政府補(bǔ)助和他人經(jīng)濟(jì)支持等),全年支出既有經(jīng)常性支出(衣食住行、醫(yī)療教育等)也有非經(jīng)常性支出,這里以農(nóng)業(yè)收入、農(nóng)業(yè)凈收益、非農(nóng)收入和全年支出衡量家庭收支。(4)還款意愿強(qiáng)調(diào)借款人的人品道德,影響借貸行為中發(fā)生道德風(fēng)險(xiǎn)的可能性,主要從4個(gè)方面衡量:①人緣關(guān)系,個(gè)人的人緣較好代表人品認(rèn)可度較高;②勤奮認(rèn)同,努力達(dá)成目標(biāo)是個(gè)人積極向上的表現(xiàn);③信任認(rèn)同,衡量個(gè)人與人合作的信譽(yù)度;④風(fēng)險(xiǎn)偏好,預(yù)期收益促使部分借款人承擔(dān)高風(fēng)險(xiǎn),并傳導(dǎo)到貸款信用風(fēng)險(xiǎn)。另外,信貸員對(duì)還款意愿的調(diào)查可結(jié)合農(nóng)戶(hù)自身評(píng)價(jià)以及社會(huì)認(rèn)可(鄰里、村委、朋友等)來(lái)綜合判斷。

表1 農(nóng)戶(hù)違約判別指標(biāo)

根據(jù)Logistic模型原理和選取的違約判別指標(biāo),可得農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)評(píng)估模型,如式(5)。

2 實(shí)證研究

2.1 數(shù)據(jù)樣本與處理

中國(guó)家庭動(dòng)態(tài)跟蹤調(diào)查(Chinese Family Panel Studies,CFPS)是由北京大學(xué)中國(guó)社會(huì)科學(xué)調(diào)查中心實(shí)施的數(shù)據(jù)庫(kù),旨在反映中國(guó)社會(huì)、經(jīng)濟(jì)、人口、教育和健康的變遷。實(shí)證研究以2018年CFPS數(shù)據(jù)為樣本,初始數(shù)據(jù)量接近1.4萬(wàn)個(gè),基于農(nóng)戶(hù)貸款違約概率測(cè)算的目標(biāo),僅選取從事農(nóng)林牧漁業(yè)的家庭,戶(hù)主年齡均在25歲(含25歲)以上。對(duì)于貸款違約事件的判定,以“家庭是否存在借款被拒經(jīng)歷”衡量,同時(shí)“被誰(shuí)拒絕”僅選取“銀行”項(xiàng),剔除所有存在不適用、不知道、拒絕回答和異常值的樣本,最后剩余2165個(gè)合格的樣本量進(jìn)行實(shí)證分析。其中,不存在借款被拒經(jīng)歷(非違約)樣本有1977個(gè),存在被銀行拒貸(違約)的樣本188個(gè),違約占比8.68%。

另外,對(duì)部分指標(biāo)進(jìn)行數(shù)據(jù)選取與標(biāo)記。(1)對(duì)于農(nóng)戶(hù)的城鄉(xiāng)分布UAR,將“城鎮(zhèn)”標(biāo)記為0,將“鄉(xiāng)村”標(biāo)記為1;(2)對(duì)于戶(hù)主性別SEX,將“女”標(biāo)記為0,將“男”標(biāo)記為1;(3)對(duì)于戶(hù)主年齡,將“AGE≤30”、“30<AGE≤40”、“40<AGE≤50”、“50<AGE≤60”和“AGE>60”分別標(biāo)記為1、2、3、4、5;(4)對(duì)于戶(hù)主健康狀況HEAL,將“不健康”、“一般”、“比較健康”、“很健康”、“非常健康”分別標(biāo)記為1、2、3、4、5;(5)對(duì)于戶(hù)主受教育程度EDU,將“未受教育”、“小學(xué)”、“初中”、“高中/中專(zhuān)/技校/職高”、“大專(zhuān)”、“大學(xué)本科”、“碩士”分別標(biāo)記為1、2、3、4、5、6、7;(6)對(duì)于戶(hù)主人緣關(guān)系POP,選取CFPS的“您人緣關(guān)系有多好(分)”衡量,按照“由低到高”的排序賦值為0~10;(7)對(duì)于戶(hù)主勤奮認(rèn)同DIL,選取CFPS的“努力工作能有回報(bào)”衡量,將“十分不同意”、“不同意”、“既不同意也不反對(duì)”、“同意”、“十分同意”分別標(biāo)記為 1、2、3、4、5;(8)對(duì)于戶(hù)主信任認(rèn)同TRUST,選取CFPS的“喜歡信任還是懷疑別人”衡量,將“要越小心越好”標(biāo)記為0,將“大多數(shù)人是可以信任的”標(biāo)記為1;(9)對(duì)于戶(hù)主風(fēng)險(xiǎn)偏好RISK,選取CFPS的“風(fēng)險(xiǎn)試驗(yàn)1”衡量,將“直接獲得100元”(厭惡風(fēng)險(xiǎn))標(biāo)記為0,將“扔硬幣,如果結(jié)果是正面數(shù)字得200元,結(jié)果是反面花則什么也得不到”(偏好風(fēng)險(xiǎn))標(biāo)記為1。

2.2 描述性統(tǒng)計(jì)結(jié)果

根據(jù)描述性統(tǒng)計(jì)結(jié)果(表2),農(nóng)戶(hù)的農(nóng)業(yè)凈收益NETAGRI(農(nóng)業(yè)收入與農(nóng)業(yè)經(jīng)營(yíng)費(fèi)用的差額)均值為負(fù),表明在當(dāng)前經(jīng)濟(jì)水平下農(nóng)戶(hù)的小規(guī)模農(nóng)業(yè)難以持續(xù)經(jīng)營(yíng)。從戶(hù)主特征看,借款被拒樣本和無(wú)被拒樣本的均值相差不大。從資產(chǎn)負(fù)債看,被拒樣本的現(xiàn)金資產(chǎn)CASH、房產(chǎn)市值PROP低于無(wú)被拒樣本(房產(chǎn)市值相差不大),而耐用消費(fèi)品總值CON、農(nóng)用機(jī)械總值A(chǔ)GRM和代償借款總額COML均高于無(wú)被拒樣本。表明銀行在農(nóng)戶(hù)貸款審核時(shí)比較看重現(xiàn)金資產(chǎn)和負(fù)債水平,而對(duì)耐用消費(fèi)品、農(nóng)用機(jī)械的抵押價(jià)值并不十分關(guān)注,原因是這些抵押物的變現(xiàn)能力較差。從家庭收支看,被拒樣本的收入和支出均高于無(wú)被拒樣本,反映了違約農(nóng)戶(hù)的資金流水相比非違約農(nóng)戶(hù)更加頻繁。在還款意愿上,兩者的人緣關(guān)系、勤奮認(rèn)同和風(fēng)險(xiǎn)偏好差異不大,而無(wú)被拒樣本對(duì)他人的信任度TRUST高于被拒樣本,表明借貸信任是影響農(nóng)戶(hù)貸款違約的重要因素之一。

表2 數(shù)據(jù)樣本的描述性統(tǒng)計(jì)結(jié)果

2.3 數(shù)據(jù)降維——因子分析法

在回歸分析之前,運(yùn)用因子分析法對(duì)選取指標(biāo)數(shù)據(jù)進(jìn)行降維處理,克服指標(biāo)數(shù)據(jù)的多重共線(xiàn)性問(wèn)題。

第1步,數(shù)據(jù)標(biāo)準(zhǔn)化處理,運(yùn)用Z-score標(biāo)準(zhǔn)法(指標(biāo)數(shù)值與樣本均值的差除以標(biāo)準(zhǔn)差)消除樣本數(shù)據(jù)的量綱影響。

第2步,效度檢驗(yàn),KMO值為0.612,大于0.5,可做因子分析[23-24];Bartlett球形檢驗(yàn)的近似卡方為3810.131,顯著性為0,指標(biāo)之間具有相關(guān)性。

第3步,運(yùn)用主成分分析法提取公因子,選取特征值大于0.9的因子,共有11個(gè)公因子。第1個(gè)公因子提取的方差百分比為13.014%,解釋能力最強(qiáng);其后的10個(gè)公因子提取的方差百分比逐漸減小,解釋能力逐漸減弱。全部公因子累計(jì)的解釋能力為72.100%,表明11個(gè)公因子解釋了全部指標(biāo)數(shù)據(jù)約3/4的信息。

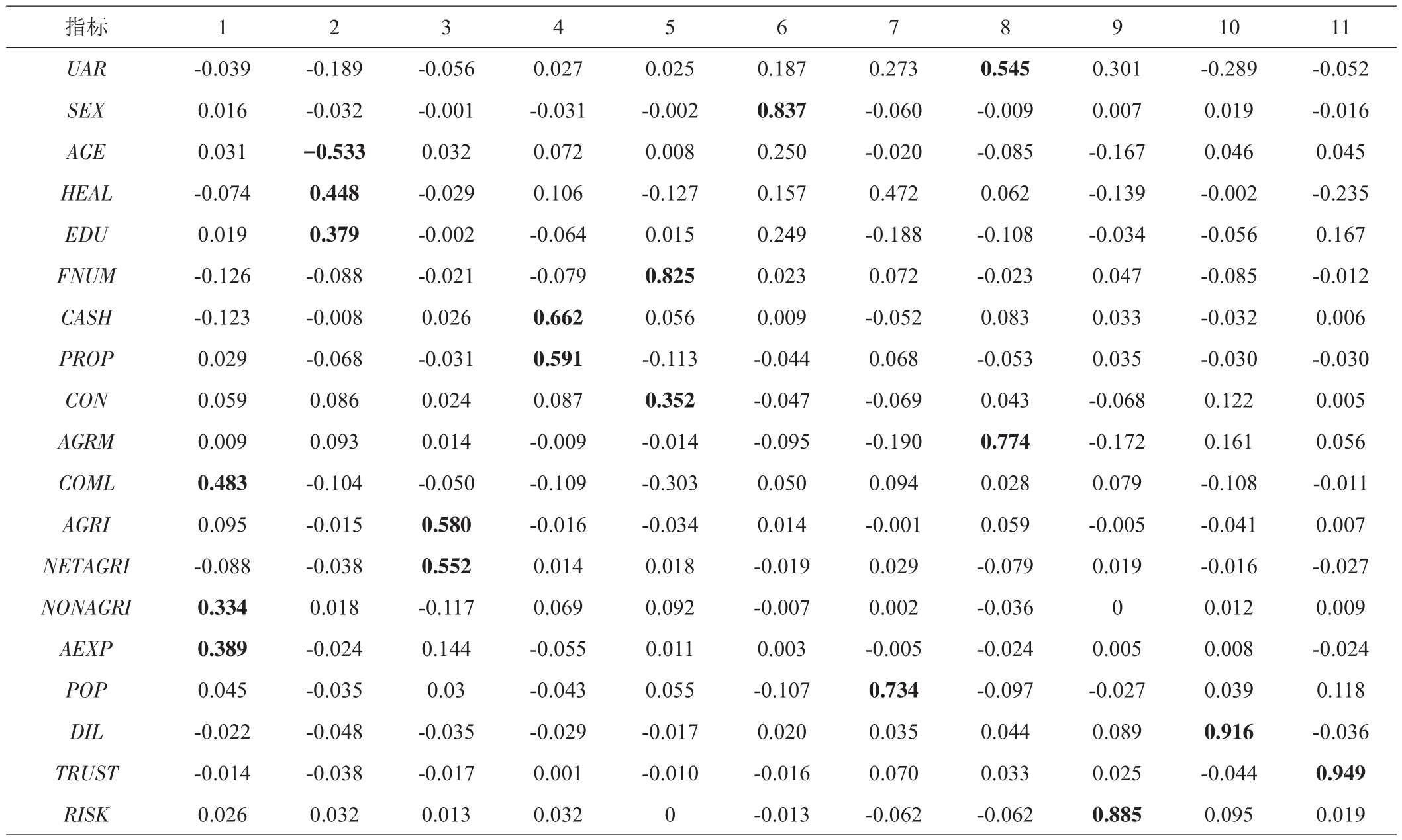

第4步,因子旋轉(zhuǎn)和解釋。使用最大方差法進(jìn)行因子旋轉(zhuǎn),旋轉(zhuǎn)后的成分矩陣見(jiàn)表3。公因子1由指標(biāo)COML、NONAGRI和AEXP組成,主要反映農(nóng)戶(hù)的收支和負(fù)債水平;公因子2由指標(biāo)AGE、HEAL和EDU組成,反映了農(nóng)戶(hù)戶(hù)主的基本信息;公因子3由AGRI和NETAGRI組成,主要反映農(nóng)戶(hù)的農(nóng)業(yè)經(jīng)營(yíng)狀況;公因子4由CASH和PROP組成,反映了農(nóng)戶(hù)的易評(píng)估資產(chǎn)價(jià)值;公因子5是FNUM和CON,反映了農(nóng)戶(hù)的家庭規(guī)模;公因子6是SEX,反映了農(nóng)戶(hù)的戶(hù)主性別;公因子7是POP,反映了農(nóng)戶(hù)戶(hù)主的人緣關(guān)系;公因子8是UAR和AGRM,反映了農(nóng)戶(hù)的城鄉(xiāng)分布與農(nóng)機(jī)價(jià)值;公因子9是RISK,反映了農(nóng)戶(hù)的風(fēng)險(xiǎn)偏好;公因子10是DIL,反映了農(nóng)戶(hù)的勤奮認(rèn)同;公因子11是TRUST,反映了農(nóng)戶(hù)的信任認(rèn)同。

表3 旋轉(zhuǎn)后的成分矩陣

第5步,因子得分。主成分得分系數(shù)矩陣見(jiàn)表4,由此可得各公因子與指標(biāo)變量的數(shù)量關(guān)系(限于篇幅,只列出公因子1的公式),如式(6)。

表4 主成分得分系數(shù)矩陣

2.4 Logistic模型分析

模型中,因變量是農(nóng)戶(hù)貸款違約狀態(tài),將“存在借款被拒經(jīng)歷”的農(nóng)戶(hù)視為違約農(nóng)戶(hù),即Y=1;將“不存在借款被拒經(jīng)歷”的農(nóng)戶(hù)視為非違約農(nóng)戶(hù),即Y=0。以因子分析中提取的11個(gè)公因子作為自變量,將農(nóng)戶(hù)違約事件作為因變量,建立二元Logistic模型,運(yùn)用SPSS 24軟件進(jìn)行Logistic分析。選擇向后Wald的回歸方法 ,逐一剔除公因子FAC10、FAC9、FAC3、FAC6、FAC2、FAC7 和FAC5,回歸結(jié)果見(jiàn)表 5。Hosmer-Lemeshow檢驗(yàn)的卡方值為11.149,自由度(df)為8,顯著性P值為0.193(>0.05),說(shuō)明Logistic模型整體的擬合效果較好。

表5 方程中的變量

公因子FAC1和FAC4在1%統(tǒng)計(jì)水平上顯著,F(xiàn)AC8在5%統(tǒng)計(jì)水平上顯著,F(xiàn)AC11在10%統(tǒng)計(jì)水平上顯著,回歸方程將其予以保留。系數(shù)絕對(duì)值由大到小排序?yàn)镕AC4>FAC1>FAC11>FAC8,表明農(nóng)戶(hù)的易評(píng)估資產(chǎn)價(jià)值(以房產(chǎn)和現(xiàn)金資產(chǎn)為主)是影響其貸款違約的最重要因素,其次是收支和負(fù)債水平,再次是農(nóng)戶(hù)的信任認(rèn)同、城鄉(xiāng)分布與農(nóng)機(jī)價(jià)值。通過(guò)Logistic模型分析,可得農(nóng)戶(hù)貸款違約概率的估計(jì)模型,如式(7)。

將方程中保留的公因子與違約判別指標(biāo)的數(shù)量關(guān)系代入式(7),可直接獲得選取指標(biāo)(標(biāo)準(zhǔn)化處理)與農(nóng)戶(hù)貸款違約概率的關(guān)系,即為式(8)的K代入式(5)的P。據(jù)此,農(nóng)村中小銀行對(duì)農(nóng)戶(hù)的貸款審查,可收集農(nóng)戶(hù)違約判別指標(biāo)數(shù)值,將其納入建模樣本中進(jìn)行標(biāo)準(zhǔn)化Z-score處理,再估計(jì)農(nóng)戶(hù)的貸款違約概率,實(shí)現(xiàn)信用風(fēng)險(xiǎn)量化評(píng)估。

從判別指標(biāo)的系數(shù)絕對(duì)值來(lái)看,對(duì)農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)具有重要影響的指標(biāo)有現(xiàn)金資產(chǎn)CASH、房產(chǎn)市值PROP、代償借貸總額COML、全年支出AEXP和信任認(rèn)同TRUST,影響程度由強(qiáng)而弱。現(xiàn)金資產(chǎn)是農(nóng)戶(hù)主要的流動(dòng)資產(chǎn),房產(chǎn)是主要的固定資產(chǎn),它們是較易評(píng)估的資產(chǎn);回歸結(jié)果顯示兩者的系數(shù)值均為負(fù),表明農(nóng)戶(hù)的現(xiàn)金資產(chǎn)越多、房產(chǎn)的市場(chǎng)價(jià)值越大,其貸款違約的可能性越小。CFPS數(shù)據(jù)的代償借貸總額包括房貸、其他銀行貸款、親友及民間借貸,反映了農(nóng)戶(hù)的總體負(fù)債水平;COML與P正相關(guān),即農(nóng)戶(hù)負(fù)債越多,貸款違約概率越高。資產(chǎn)與負(fù)債的回歸結(jié)果表明,農(nóng)戶(hù)的資產(chǎn)負(fù)債率(負(fù)債與資產(chǎn)的比值)越高,貸款的信用風(fēng)險(xiǎn)越大。CFPS數(shù)據(jù)的農(nóng)戶(hù)總支出是家庭日常開(kāi)銷(xiāo)(衣食住行)、教育、醫(yī)療、文化休閑和出人情禮等(不包括經(jīng)營(yíng)性活動(dòng))的支出,以消費(fèi)性支出為主;AEXP的系數(shù)符號(hào)為正,表明農(nóng)戶(hù)的全年消費(fèi)支出越高,違約風(fēng)險(xiǎn)越大。信任認(rèn)同是農(nóng)戶(hù)還款意愿的重要衡量因素之一,其系數(shù)值小于0,代表農(nóng)戶(hù)與人合作的信任度越高,發(fā)生違約事件的可能性越小。

參考張國(guó)政等[25]、付瑋瓊[26]的研究,將貸款違約概率P的閾值設(shè)為50%,根據(jù)Logistic模型結(jié)果,模型預(yù)測(cè)的整體準(zhǔn)確率超過(guò)90%。誤判事件發(fā)生的主要原因是實(shí)證研究中將CFPS數(shù)據(jù)中存在被銀行拒貸的農(nóng)戶(hù)直接視為違約農(nóng)戶(hù),而這些農(nóng)戶(hù)中的部分群體即使獲得貸款機(jī)會(huì)也不一定會(huì)違約,表明實(shí)證中的違約樣本有可能“虛增”,降低了預(yù)測(cè)準(zhǔn)確率。而對(duì)于農(nóng)村中小銀行來(lái)說(shuō),對(duì)農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)評(píng)估以自身數(shù)據(jù)庫(kù)或發(fā)起行數(shù)據(jù)庫(kù)為準(zhǔn),預(yù)測(cè)的準(zhǔn)確率會(huì)更高。

3 結(jié)論與討論

農(nóng)戶(hù)由于較高的違約風(fēng)險(xiǎn)面臨正規(guī)金融排斥,為了緩解這一問(wèn)題,考慮農(nóng)村中小銀行對(duì)農(nóng)戶(hù)信息收集的可能性及違約判別指標(biāo)的解釋力,筆者從農(nóng)戶(hù)戶(hù)主特征、資產(chǎn)負(fù)債、家庭收支和還款意愿4個(gè)方面選取指標(biāo),運(yùn)用因子分析法克服指標(biāo)數(shù)據(jù)多重共線(xiàn)性,基于Logistic原理構(gòu)建農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)評(píng)估模型,為農(nóng)村中小銀行風(fēng)險(xiǎn)量化提供思路,提高農(nóng)戶(hù)貸款違約的可識(shí)別度。實(shí)證研究以CFPS2018數(shù)據(jù)為樣本,結(jié)果表明,農(nóng)戶(hù)的資產(chǎn)負(fù)債是影響其貸款違約最主要的因素,資產(chǎn)負(fù)債率(農(nóng)戶(hù)負(fù)債與資產(chǎn)的比值)與其貸款信用風(fēng)險(xiǎn)正相關(guān);家庭消費(fèi)性支出越多,貸款違約的可能性越大;信任認(rèn)同是農(nóng)戶(hù)還款意愿的重要衡量,農(nóng)戶(hù)與人合作的信任度越高,違約風(fēng)險(xiǎn)越小。另外,實(shí)證模型的預(yù)測(cè)準(zhǔn)確率超過(guò)90%,對(duì)農(nóng)村中小銀行具有普遍適用性。

鼓勵(lì)有條件的農(nóng)村中小銀行實(shí)施信用風(fēng)險(xiǎn)內(nèi)部評(píng)級(jí),基于銀行的貸款歷史數(shù)據(jù),運(yùn)用因子分析和Logistic回歸相結(jié)合的方法構(gòu)建農(nóng)戶(hù)貸款信用風(fēng)險(xiǎn)評(píng)估模型,為銀行貸款審查提供量化依據(jù),減少人為的主觀(guān)影響。另外,在推進(jìn)信用風(fēng)險(xiǎn)內(nèi)部評(píng)級(jí)的過(guò)程中,要加強(qiáng)相關(guān)配套建設(shè):(1)優(yōu)化銀行風(fēng)險(xiǎn)組織架構(gòu),設(shè)立專(zhuān)門(mén)的風(fēng)險(xiǎn)管理部門(mén);(2)完善銀行風(fēng)險(xiǎn)管理制度,為風(fēng)險(xiǎn)量化的推進(jìn)“保駕護(hù)航”;(3)優(yōu)化風(fēng)控人才隊(duì)伍,一方面要提高經(jīng)營(yíng)所在地信貸員的比例并加強(qiáng)調(diào)查培訓(xùn),為風(fēng)險(xiǎn)評(píng)估提供良好的數(shù)據(jù)基礎(chǔ),另一方面要重視風(fēng)控人才招聘與專(zhuān)業(yè)培訓(xùn),為風(fēng)險(xiǎn)量化提供合適的人力資本。

筆者考慮農(nóng)村中小銀行的經(jīng)營(yíng)特性(如資產(chǎn)規(guī)模較小、信貸調(diào)查困難、風(fēng)控能力薄弱等)選取農(nóng)戶(hù)貸款違約判別指標(biāo),在信息搜集的可能性和指標(biāo)解釋力之間進(jìn)行權(quán)衡,以期為銀行提供具備可操作性的風(fēng)險(xiǎn)評(píng)估模型。伴隨農(nóng)戶(hù)征信體系的不斷完善,下一步研究在指標(biāo)選取中可納入更多因素,如農(nóng)業(yè)供應(yīng)鏈、貸款記錄、保險(xiǎn)參加情況等,進(jìn)一步提高評(píng)估結(jié)果的準(zhǔn)確性。

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19