經濟政策不確定性對銀行風險承擔渠道的阻梗效應研究

2021-10-09 07:17:12何運信胡興寧王聰聰

財經論叢 2021年10期

何運信,駱 亮,胡興寧,王聰聰

(浙江財經大學金融學院,浙江 杭州 310018)

一、引 言

近年的研究發現,政策多變和不確定性是影響政策效果的重要因素[1][2]。然而現有研究主要集中在經濟政策不確定性如何影響微觀企業行為和宏觀經濟表現,對經濟政策不確定性如何影響銀行行為以及貨幣政策傳導機制則關注不夠。事實上,經濟政策不確定性對企業行為的影響在一定程度上是通過金融中介機構傳導的。經濟政策不確定性升高,一方面會使得借款人和銀行面臨更大的風險,另一方面會增加借款人和銀行之間的信息不對稱程度,使得銀行對借款人的信用評估更困難,出于風險規避動機,銀行貸款意愿降低,從而降低新貸款申請被批準的概率[3]、提高貸款利率[4]。因此,經濟政策不確定性升高會抑制銀行信貸增長,并通過信貸渠道影響企業投資。才國偉等(2018)[5]的研究表明,政策不確定性會通過影響我國企業債權融資而抑制企業投資。王朝陽等(2018)[6]的研究則進一步表明,銀行類金融中介機構的不確定性規避行為是經濟政策不確定性影響企業資本結構動態調整的一個重要中介變量。因此,商業銀行在經濟政策不確定性影響企業行為的過程中有重要的中間傳導作用。這是本文研究的第一個出發點。

在貨幣政策傳導機制方面,銀行風險承擔渠道理論是學術界對2007—2009年金融危機進行反思而提出和發展起來的[7][8]。其核心觀點是:貨幣政策除了通過傳統的貨幣渠道和信貸渠道影響經濟運行之外,還會通過影響銀行風險承擔行為來影響經濟運行。貨幣政策的銀行風險承擔傳導渠道一經提出,就有大量經驗研究證實了這個渠道的存在[9][10][11][12][13]。進一步,有文獻研究了銀行風險承擔渠道傳導效果的影響因素。研究最多的是銀行規模、資產負債率、資本充足率等銀行微觀特征因素[9][11][13][14],其次是中觀層面的銀行競爭狀態[14],對宏觀因素則關注較少,只有少量文獻研究了貨幣政策周期對銀行風險承擔渠道的影響[14][15],而對經濟政策不確定性如何影響銀行風險承擔渠道的文獻則暫付闕如。這是本文研究的另一個出發點。

基于以上兩個出發點,本文探究了經濟政策不確定性對銀行風險承擔行為和貨幣政策銀行風險承擔傳導渠道的影響,結果發現:經濟政策不確定性會削弱貨幣政策對銀行風險承擔行為的影響,從而阻梗貨幣政策通過銀行風險承擔渠道的傳導,且這種阻梗效應具有順周期特征——相比于貨幣政策緊縮期和經濟下行期,這種阻梗效應在貨幣政策擴張期和經濟上行期更強。本文的邊際貢獻主要在于兩個方面:第一,本文研究發現經濟政策不確定性會影響銀行風險承擔行為,進而影響銀行信貸決策,影響企業投資和家庭消費,從而為理解經濟政策不確定性如何影響企業和家庭行為提供一個新視角;第二,本文發現經濟政策不確定性升高會降低貨幣政策通過銀行風險承擔渠道傳導的效果,且這種阻梗效應具有順周期特征,對貨幣政策銀行風險承擔渠道理論做了有益的補充,也可以為疏通貨幣政策傳導機制的實踐提供有益的參考。

二、理論分析

(一)貨幣政策的銀行風險承擔傳導渠道

貨幣政策影響經濟運行有復雜的傳導機制,主要包括利率途徑、資產價格途徑和信貸途徑等,通過股票和債券等證券市場以及銀行信貸市場發揮作用。中國的金融結構是銀行主導型,銀行無疑是最主要的傳導渠道。在傳統的信貸渠道理論中,貨幣政策主要通過影響銀行可貸資金數量、利率和抵押品價值來影響銀行貸款。但是,近些年發展起來的銀行風險承擔渠道理論認為,貨幣政策會影響銀行風險承擔行為,進而影響銀行信貸和經濟運行[7][8],其傳導機制主要有三個[9]:一是估值、收入和現金流機制。寬松的貨幣政策(比如低利率政策)在推高抵押物估值的同時會降低企業財務費用,改善企業現金流和資產負債表,導致銀行低估借款人風險,推動銀行風險承擔水平上升。二是收益追逐機制。投資者的“貨幣幻覺”和長期債務合約中對收益率的保證條款會使得投資者和銀行的目標收益率表現出黏性特征,當擴張性貨幣政策推動無風險利率下降時,目標收益率卻難以同幅度調整,銀行不得不提高風險容忍度,發放更高風險的貸款。三是競爭效應。擴張性貨幣政策會加劇銀行存貸款競爭,降低存貸利差,為了達到目標收益率和爭奪市場份額,銀行會提高風險容忍度,降低貸款審批標準。在以上三種機制的作用下,貨幣政策變化會影響銀行風險承擔行為,進而影響銀行信貸和經濟運行。

(二)經濟政策不確定性對銀行風險承擔傳導渠道的影響

經濟政策不確定性是指政府部門頻繁調整經濟政策,從而導致企業和居民無法準確預知政府部門是否、何時以及如何改變現行經濟政策[16]。經濟政策不確定性會影響經濟主體的預期和決策。就企業而言,經濟政策不確定性會影響其現金持有[17]、投融資決策[5][16][18]、資本結構調整[6][19]、研發創新[20]等。經濟政策不確定性對企業行為的影響有一部分是通過影響銀行行為來傳導的,這是因為經濟政策不確定性升高不僅會降低銀行的信貸供給[21],還會提高銀行的貸款定價[4]。值得注意的是,宋全云等(2019)[4]的研究發現,隨著經濟政策不確定性升高,企業的貸款違約風險反而降低了。這表明在經濟政策不確性升高的時期,銀行傾向于選擇風險評級更低的項目和客戶。也就是說,經濟政策不確定性會影響銀行的風險承擔意愿。因為經濟政策不確定性越高,宏觀經濟環境越復雜,企業和銀行面臨的風險就越高,銀行貸款風險評估就會越謹慎,風險承擔意愿也會越低。

既然經濟政策不確定性會影響銀行風險承擔意愿,就必然會阻梗貨幣政策通過銀行風險承擔渠道的傳導。根據前文的分析,擴張性貨幣政策會增強銀行風險承擔意愿,但是貨幣政策對銀行風險承擔意愿的影響會隨著經濟政策不確定性升高而變弱。對此,我們可以從貨幣政策影響銀行風險承擔的三個機制來分析。首先,從估值、收入和現金流機制來說,雖然寬松的貨幣政策(比如降息)會改善借款人的收入、現金流和資產負債表,提高可抵押資產估值[9],但是在經濟政策不確定性較高的狀態下,這種效應會受到很大限制[22]。原因在于政策不確定性越高,企業和銀行未來面臨的宏觀經濟環境就越復雜多變[18],從而削弱銀行對寬松貨幣政策能夠改善企業收入和現金流的預期,使得銀行對企業抵押品估值變得相對謹慎[4],削弱寬松貨幣政策對銀行風險承擔的提升效應。其次,從利益追逐機制來說,雖然在寬松貨幣政策環境下銀行管理者受目標收益率的約束會提高風險容忍度,但是隨著經濟政策不確定性升高,風險容忍度的提高幅度會有所下降,使得寬松貨幣政策對銀行風險承擔的刺激作用下降。最后,從競爭效應來說,雖然寬松貨幣政策會加劇銀行貸款競爭[23],降低銀行貸款定價和非價格條件,但是當經濟政策不確定性升高的時候,銀行感知到風險增強,其貸款定價和對非價格條件的設置會變得更謹慎,從而削弱寬松貨幣政策對銀行風險承擔的刺激作用。基于以上分析,我們提出第一個待檢假設:

H1:經濟政策不確定性會阻梗貨幣政策通過銀行風險承擔渠道的傳導,經濟政策不確定性越高,貨幣政策對銀行風險承擔的影響越小。

(三)經濟政策不確定性阻梗效應的周期非對稱性

貨幣政策有效性在經濟周期不同階段存在差異,在經濟衰退期擴張性貨幣政策的作用有限,在經濟擴張期緊縮性貨幣政策的效應則較強[24][25]。與此同時,銀行風險承擔行為存在周期非對稱性——銀行風險承擔行為具有順周期特征[26]。所以貨幣政策的銀行風險承擔渠道可能也存在周期非對稱性。貨幣政策寬松對銀行風險承擔的激勵效應比貨幣政策緊縮對銀行風險承擔的抑制作用更強[14][15]。既然貨幣政策對銀行風險承擔的影響在貨幣政策周期不同階段存在差異,那么經濟政策不確定性對這一傳導渠道的阻梗效應可能存在非對稱性。在貨幣政策擴張期,銀行風險承擔意愿增強,若此時經濟政策不確定性上升,一方面會使銀行產生企業和家庭未來經營環境不確定性和經營風險升高的預期,另一方面會使銀行產生寬松政策可能快速轉向緊縮的預期,這兩種預期都會削弱擴張性貨幣政策對銀行風險承擔的激勵作用。在貨幣政策緊縮期,銀行風險承擔意愿減弱,如果此時經濟政策不確定性升高,一方面會使銀行產生企業和家庭未來經營環境不確定性和經營風險升高的預期,另一方面會使銀行產生緊縮性政策在未來可能快速轉向寬松的預期,前一種預期會強化緊縮性貨幣政策對銀行風險承擔的抑制作用,而后一種預期則會弱化貨幣政策對銀行風險承擔的抑制作用。有鑒于此,我們提出第二個待檢假設:

H2:經濟政策不確定性對貨幣政策銀行風險承擔渠道的阻梗效應,在貨幣政策擴張期比貨幣政策緊縮期更強。

既然經濟政策不確定性對貨幣政策銀行風險承擔渠道的阻梗效應在不同貨幣政策周期下是非對稱的,考慮到貨幣政策周期與經濟周期密切相關,那么經濟政策不確定性對銀行風險承擔渠道的阻梗效應在不同經濟周期下也可能存在非對稱性。與H2的分析思路一致,在經濟上行期,銀行對未來經濟發展的預期轉好,此時若經濟政策不確定性上升,一方面會打擊銀行對經濟進一步上行的信心,壓制銀行樂觀預期,另一方面銀行會預期在經濟上行到一定水平之后央行推行緊縮性政策,這兩種預期會降低銀行風險承擔意愿,收緊信貸。而在經濟下行期,銀行對未來經濟發展的預期惡化,如果此時經濟政策不確定性升高,一方面會使銀行的預期進一步惡化,另一方面會使銀行產生貨幣政策寬松預期,從而在一定程度上抵消政策不確定性帶來的負面效應。基于以上分析,我們提出第三個待檢假設:

H3:經濟政策不確定性對銀行風險承擔渠道的阻梗效應,在經濟上行期比經濟下行期更強。

三、經濟政策不確定性對銀行風險承擔渠道阻梗效應的存在性檢驗

(一)模型與數據

為驗證本文的假設1,構造面板數據模型:

RiskTi,t=β0+β1MPt+β2EPUt+β3EPUt×MPt+βiControli,t+βtMt+εi,t

(1)

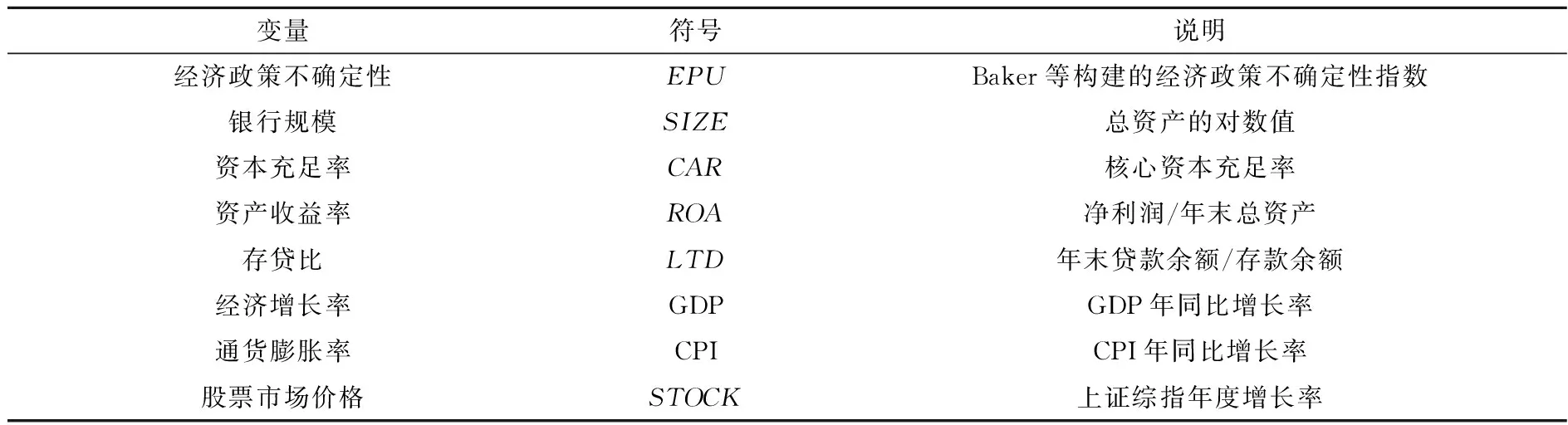

其中,RiskTi,t表示第i家銀行第t年的風險承擔水平,MPt表示貨幣政策,EPUt表示經濟政策不確定性。模型中引入了經濟政策不確定性與貨幣政策的交叉項EPUt×MPt,以考察經濟政策不確定性對貨幣政策銀行風險承擔渠道是否有阻梗效應。如果系數β1和β3都顯著且符號相同,說明經濟政策不確定性強化了貨幣政策對銀行風險承擔的影響;如果這兩個系數都顯著且符號相反,則說明經濟政策不確定性升高會弱化貨幣政策對銀行風險承擔的影響,即經濟政策不確定性對貨幣政策銀行風險承擔渠道產生了阻梗效應。Controli,t表示銀行微觀特征控制變量,參考現有文獻[9][12][13][27][28],本文選取銀行規模、資本充足率、資產收益率、存貸比。Mt表示宏觀層面控制變量。εi,t是個體隨機誤差。此外,本文所有的回歸模型均采用銀行層面聚類的穩健標準誤。

由于本文使用的EPU為年度數據,如果控制年份效應,可能產生多重共線性問題,但如果不控制年份效應,則無法消除時間截面對回歸產生的影響。本文參考王朝陽等(2018)[6]和申宇等(2020)[29]的做法,在回歸模型中盡可能加入時間截面上的變量,以緩解可能存在的內生性問題,在模型(1)中以Mt表示,包括經濟增長率、通貨膨脹率和股票市場價格三個變量。

銀行風險承擔主要有三類測度方法:銀行預期違約概率(EDF)和Z值[10][30],風險加權資產占比或不良貸款率,貸款審批標準。由于我國銀行違約數據不可得,經驗EDF函數也未建立,很難采用銀行預期違約概率來衡量銀行風險承擔。由于特定原因我國銀行幾乎沒有破產風險,所以Z值也不適合。由于各家銀行貸款控制標準很難準確度量,一般也很少用。所以我國常用第二類測度方法,其中不良貸款率又是最常用的指標,本文也采用該指標來衡量銀行風險承擔,用NPL表示。

我國貨幣政策逐漸從以數量型為主過渡到以價格型為主,因此本文采用上海銀行間同業拆借利率(SHIBOR)作為貨幣政策的代理變量,同時選取貨幣供應量M2增長率進行穩健性檢驗。利率越高,貨幣政策越緊縮,因此SHIBOR為負向指標。

本文的關鍵變量是經濟政策不確定性。這里的經濟政策是財政政策、貨幣政策、國際貿易政策、國際投資政策、產業政策、科技政策等各類經濟政策的總和。經濟政策不確定性是指所有經濟政策不確定性的總和,所以不能用某一個政策指標的波動率來衡量,必須構建一個綜合指數來衡量。本文采用Baker等(2016)[1]構建的中國經濟政策不確定性指數。該指數原是月度數據,我們將月度數據進行簡單算術平均轉化為年度指數。

變量定義見表1。

表1 變量定義

續表

本文樣本有73家銀行,包括5家國有銀行、12家全國性股份制銀行以及56家城市商業銀行和農村商業銀行。樣本期為2008—2018年。由于各銀行上市時間不同,樣本數據為非平衡面板數據。銀行層面的數據來自Wind數據庫中各銀行年報,宏觀數據來自國家統計局網站,貨幣政策指標數據來自中國人民銀行網站。

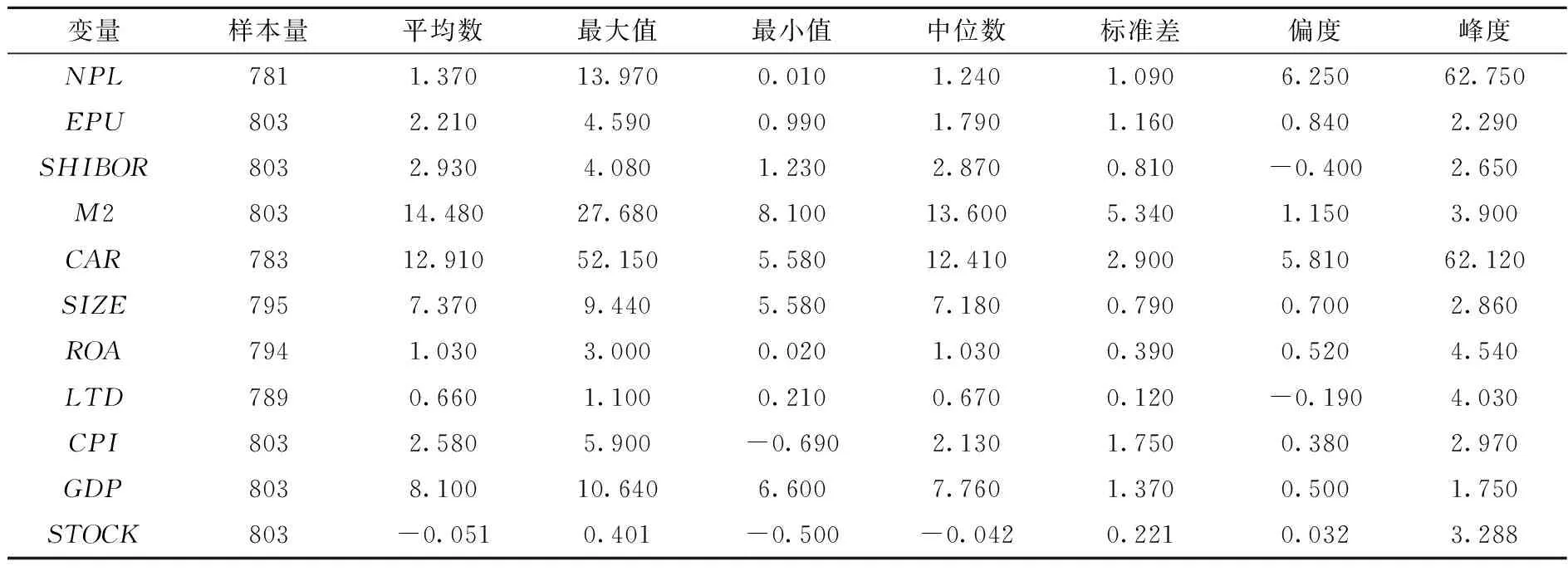

變量的描述性統計見表2。不良貸款率(NPL)均值為1.37,標準差為1.09,最大值為13.97,最小值為0.01,說明盡管大部分銀行滿足監管要求,但個別銀行的風險水平較高,不同銀行不良貸款率差異較大。經濟政策不確定性(EPU)均值為2.21,標準差1.16,最大值4.59,最小值0.99,說明不同年份這一指數的差別較大。

表2 變量的描述性統計

(二)模型估計結果與分析

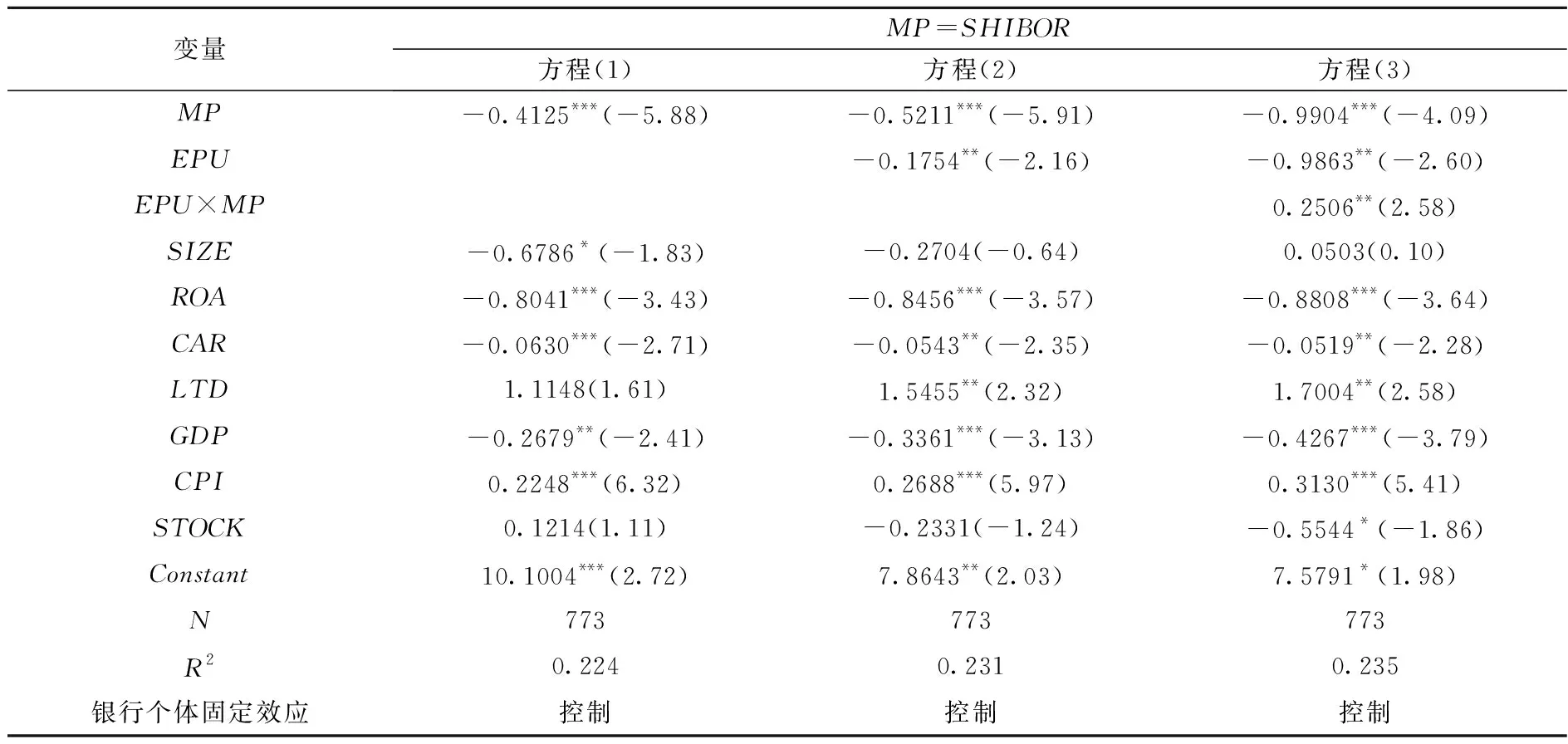

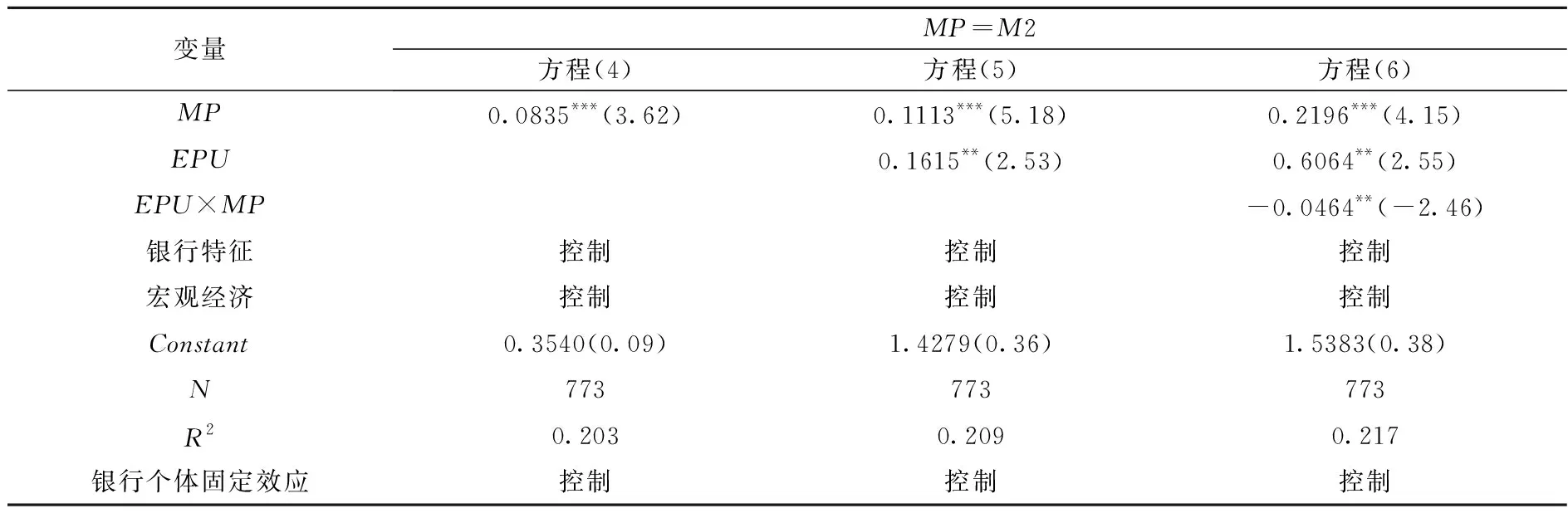

表3報告了基本模型(1)的估計結果。方程(1)和方程(2)中不含經濟政策不確定性與貨幣政策的交乘項EPU×MP,方程(3)則引入了該交乘項。從方程(1)來看,提高利率有助于降低銀行風險承擔水平,即擴張性貨幣政策會使銀行提高風險容忍度,風險承擔水平升高;緊縮性貨幣政策則會降低銀行風險容忍度,從而抑制銀行風險承擔。從方程(2)來看,經濟政策不確定性上升會降低銀行風險承擔水平。觀察方程(3)可以發現交乘項EPU×MP與MP的符號相反,表明經濟政策不確定性(EPU)越高,貨幣政策對銀行風險承擔的影響越小,即經濟政策不確定性升高會阻梗貨幣政策通過銀行風險承擔渠道的傳導。這驗證了假設1。

表3 經濟政策不確定性對貨幣政策銀行風險承擔渠道的阻梗效應

(三)穩健性檢驗

1.替換核心解釋變量

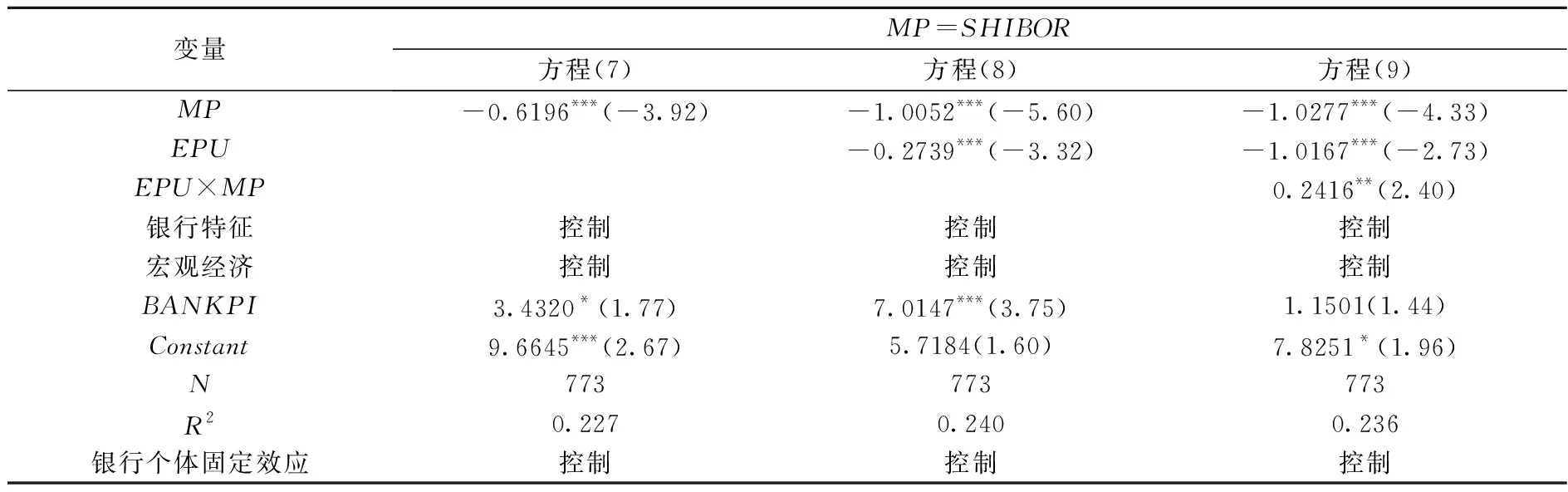

以M2增長率替換上海銀行間同業拆借利率作為貨幣政策的代理變量。表4回歸結果中依然可以得到經濟政策不確定性升高會阻梗貨幣政策通過銀行風險承擔渠道傳導這一結論。

表4 穩健性檢驗:替換核心解釋變量

2.內生性問題

(1)考慮遺漏變量的影響。雖然在表3的回歸方程中加入了宏觀層面的變量以彌補沒有控制時間效應的缺陷,但是除了宏觀經濟層面的因素,還可能存在其他純時間維度上銀行業層面的因素影響銀行風險承擔渠道。本文參考申宇(2020)[29]的做法,在模型(1)的基礎上加入銀行業景氣指數來緩解這一問題。從表5結果可以看出,加入銀行業景氣指數(BANKPI)并沒有改變貨幣政策變量(MP)與交叉項(EPU×MP)系數的方向與顯著性,說明本文的結論是穩健的。

表5 考慮銀行業層面遺漏變量

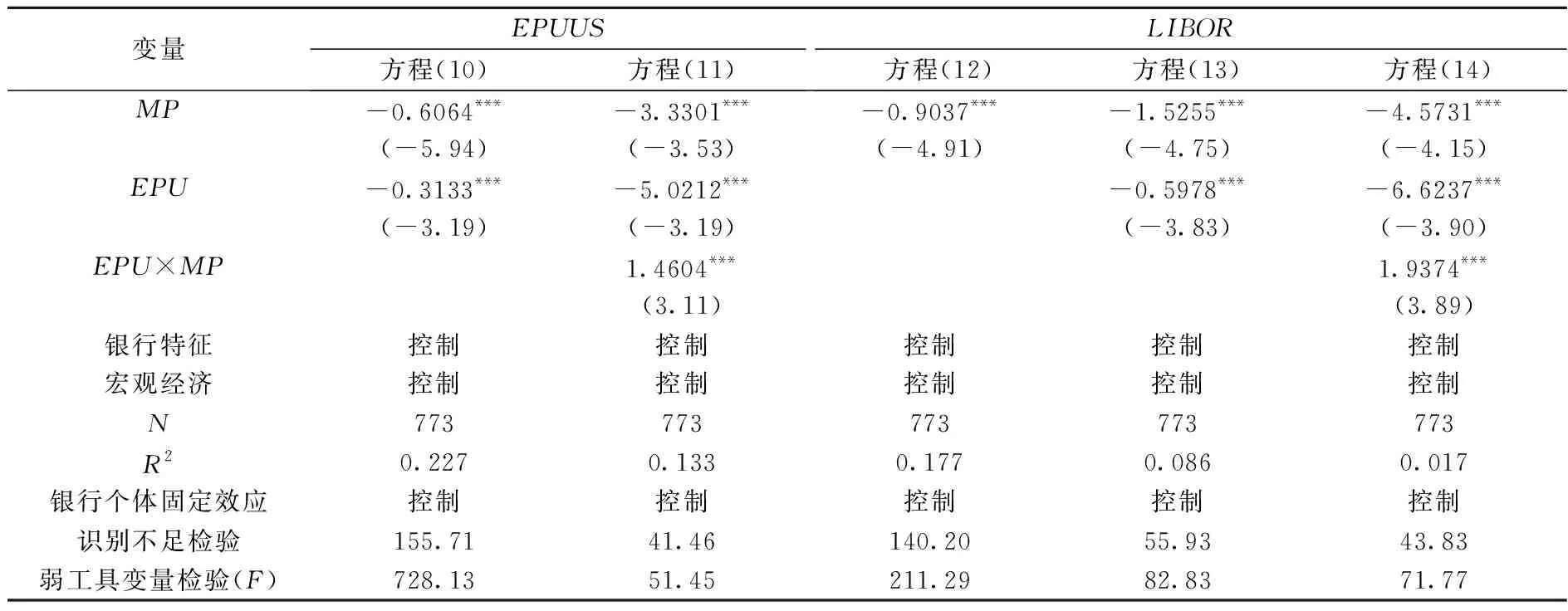

(2)工具變量分析。工具變量法被認為是解決內生性問題的有效方法之一,選擇合適的工具變量是該方法的關鍵所在。本文參考王義中和宋敏(2014)[31]、顧夏銘等(2018)[20]的做法,將美國經濟政策不確定性指數(EPUUS)作為我國經濟政策不確定性指數的工具變量,估計結果列于表6的方程(10)—(11)。同時選取7天期倫敦銀行同業拆借利率(LIBOR)的年度平均值作為貨幣政策的工具變量,估計結果列于表6的方程(12)—(14)。從估計結果來看,在表6的所有方程中,均不存在識別不足與弱工具變量的問題。在使用工具變量后,本文關注的核心解釋變量估計結果均與前文保持一致,說明結論是穩健的。

表6 工具變量法

四、經濟政策不確定性阻梗效應的周期非對稱性

(一)貨幣政策周期與經濟周期的劃分

1.貨幣政策擴張期和緊縮期的劃分

2.經濟上行期和下行期的劃分

GDP增長率的變化最能反映經濟的周期波動。這里用HP濾波法將GDP增長率分解成趨勢項和周期項,周期項為正則定義為經濟上行,周期項為負則定義為經濟下行。依據這一方法,2010年、2011年、2017年和2018年共4年為經濟上行期,另外7年為經濟下行期。與貨幣政策周期劃分結果對比發現,經濟周期與貨幣政策周期并不完全同步,原因在于貨幣政策的制定存在認知時滯和決策時滯,從政策實施到效果顯現也存在時滯。

(二)政策不確定性阻梗效應的周期非對稱性分析

我們將貨幣政策周期(或經濟周期)虛擬變量引入模型,以考察經濟政策不確定性對銀行風險承擔渠道的阻梗效應的周期非對稱性:

RiskTi,t=β0+β1MPt+β2EPUt+β3EPUt×MPt+β4DMt×EPUt×MPt

+β5DMt+βiControli,t+βtMt+εi,t

(2)

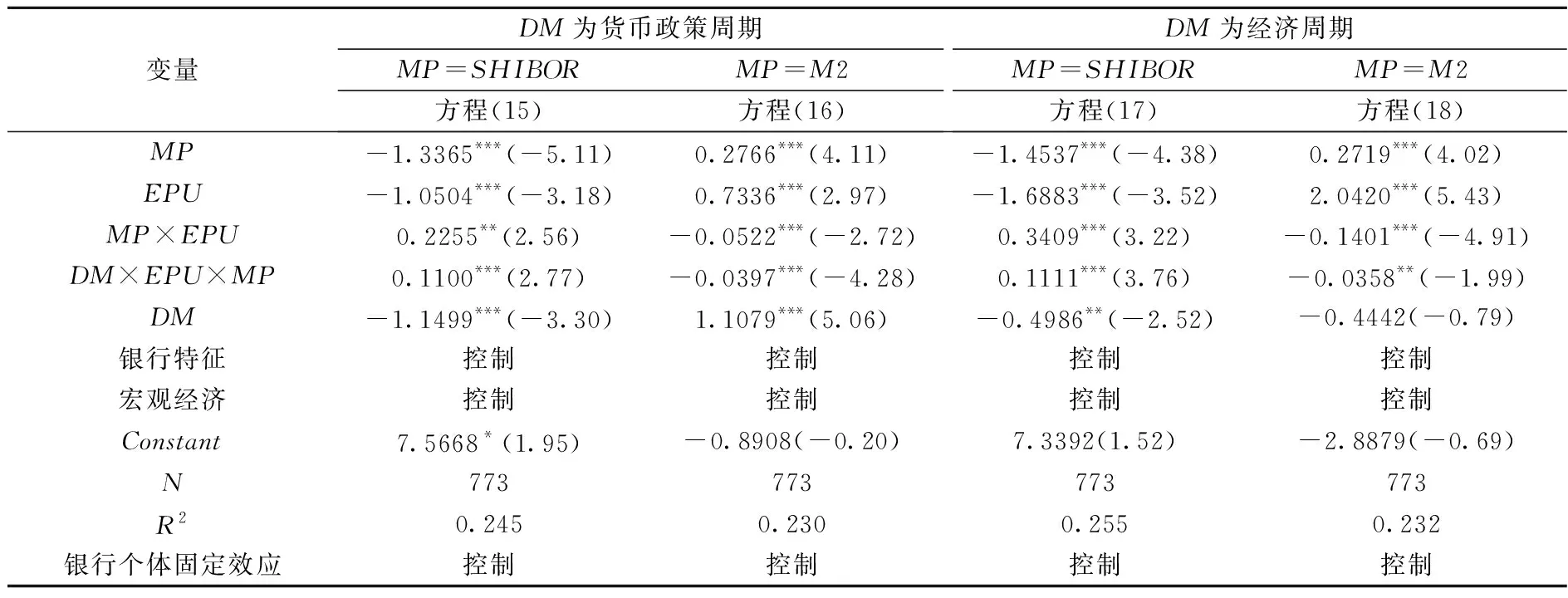

其中,DMt是貨幣政策周期或經濟周期虛擬變量。模型估計結果見表7。方程(15)和方程(16)用來考察經濟政策不確定性對銀行風險承擔渠道的阻梗效應在貨幣政策周期不同階段的差異;方程(17)和方程(18)用來考察這種阻梗效應在經濟周期不同階段是否存在差異。為此,我們只需關注DM×EPU×MP和MP×EPU系數的顯著性以及符號。由表7結果可知,在這四個方程中,DM×EPU×MP和MP×EPU的系數都顯著且符號相同。這說明相比于貨幣政策緊縮期或經濟下行期,在貨幣政策擴張期或經濟上行期,經濟政策不確定性對貨幣政策銀行風險承擔的影響更強。結合前文“經濟政策不確定性升高會削弱貨幣政策對銀行風險承擔的影響”這一結論,可以得出:經濟政策不確定性對貨幣政策銀行風險承擔渠道的阻梗效應在貨幣政策擴張期比貨幣政策緊縮期更強,在經濟上行期比經濟下行期更強。這些結果與假設2和假設3一致。

表7 經濟政策不確定性阻梗效應的周期非對稱性

五、基于“渠道識別”的再檢驗

(一)“渠道識別”與再檢驗設計

盡管貨幣政策的銀行風險承擔渠道確實存在,但要在實證上要分離出這一渠道卻很困難。模型(1)中作為被解釋變量的銀行風險承擔本質上應該是銀行主觀上愿意承擔的風險水平,但在實證分析中該變量所用的代理指標,不管是不良貸款率、風險加權資產占比、Z值還是銀行違約概率,既是主觀意愿承擔風險的結果,也包括由于宏觀經濟金融環境變化導致銀行承擔風險被動上升的部分。正因為如此,一些學者認為諸如模型(1)之類的實證模型中,貨幣政策的系數β1并不能代表“純粹的銀行風險承擔渠道”,進而提出了相應的改進方法[10][27]。本文借鑒Altunbas等(2014)和項后軍等(2018)[10][27]的做法,通過模型(3)來分離銀行主動風險承擔:

Riski,t=α0+α1IRt+α2FAi,t+μi,t

(3)

其中,Riski,t是銀行的風險水平,用銀行不良貸款率(NPL)衡量。IRt和FAi,t分別代表信貸渠道和資產負債表渠道。參考項后軍等(2018)[27]的做法,信貸渠道代理指標采用1—3年貸款基準利率,資產負債表渠道代理指標采用固定資產投資價格指數。回歸得到的殘差就是銀行所承擔的風險中剔除了由信貸渠道和資產負債表渠道所引致的風險之后的部分,反映銀行主動風險承擔,從而可以代表銀行風險承擔渠道所引致的風險。模型(3)估計結果為:NPLi,t=-0.1993IRt+0.0518FAi,t-2.8481+μi,t。(1)該模型所有系數都通過了1%顯著性檢驗。

得到銀行主動風險承擔代理指標μi,t后,再基于模型(4)來考察經濟政策不確定性對銀行風險承擔渠道的影響:

RiskTi,t=γ0+γ1TGAPt+γ2EPUt+γ3EPUt×TGAPt+γiControli,t+γtMt+εi,t

(4)

其中,被解釋變量RiskTi,t是銀行的主動風險承擔,用模型(3)的殘差μi,t作為代理指標。解釋變量TGAPt是貸款利率與泰勒規則利率之差。貨幣政策越寬松,差值越小;反之貨幣政策越緊縮,差值越大。該差值在模型中可用來考察貨幣政策通過收益追逐機制影響銀行風險承擔[27]。需要說明的是,參照現有文獻的做法,控制變量中加入了類金融加速器機制的代理變量(SFA),用固定資產投資價格指數來衡量[27]。模型中TGAP的估算很重要。我們用中國人民銀行公布的1—3年期貸款基準利率作為貸款利率代理指標。關于泰勒規則利率,本文參考張雪蘭等(2012)[12]和項后軍等(2018)[27]的做法,選擇引入利率平滑機制的泰勒規則計算TGAP。參數設置方面,真實均衡利率α0和目標通貨膨脹率π*都設置為2%,參數α1和α2分別取1.5和0.5,利率平滑參數ρ取0.85。接下來估算產出缺口。估算產出缺口的關鍵在于GDP潛在增長率的估計,我們分別采用HP濾波法以及考慮時間趨勢項和虛擬變量的線性趨勢來估計[32][33]。這樣得到兩個不同的TGAP,以TGAPA和TGAPB表示。

(二)估計結果與分析

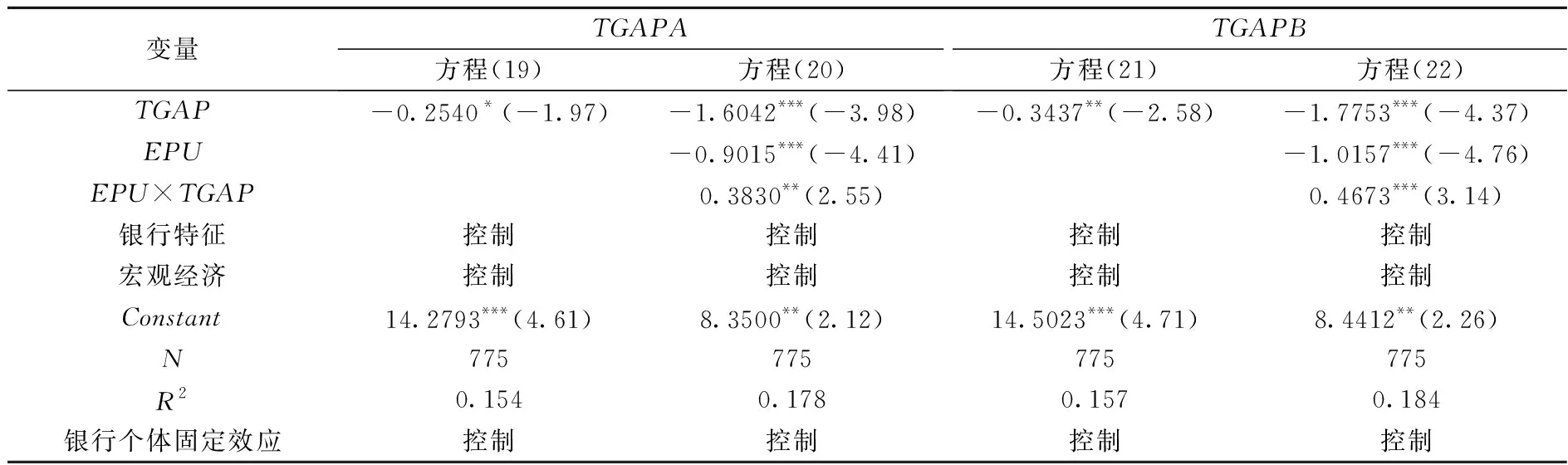

模型(4)的估計結果見表8。方程(19)和方程(21)沒有加入經濟政策不確定性,TGAP的系數都顯著為負,說明貸款利率與泰勒規則利率之差越高,銀行風險承擔意愿越弱。也就是說,緊縮性貨幣政策會抑制銀行風險承擔意愿(主動風險承擔),反之,擴張性貨幣政策會提高銀行風險承擔意愿。方程(20)和方程(22)中,EPU×TGAP的系數都顯著為正,且與TGAP的系數相反,表明經濟政策不確定性升高會削弱貨幣政策對銀行風險承擔意愿的影響,即便對于“純粹的風險承擔渠道”,經濟政策不確定性也會削弱貨幣政策通過這個渠道的傳導效應。

表8 經濟政策不確定性對“純銀行風險承擔渠道”的阻梗效應

六、結論與政策含義

本文闡述了經濟政策不確定性影響貨幣政策銀行風險承擔傳導渠道的機理,進而以我國73家銀行2008—2018年數據為樣本,研究了經濟政策不確定性對貨幣政策銀行風險承擔渠道的影響,得到如下結論:第一,擴張性貨幣政策會增強銀行風險承擔意愿,反之,緊縮性貨幣政策會抑制銀行風險承擔意愿,但是經濟政策不確定性升高會削弱貨幣政策對銀行風險承擔意愿的影響,從而對貨幣政策銀行風險承擔渠道產生阻梗效應;第二,經濟政策不確定性對貨幣政策的銀行風險承擔渠道的阻礙效應具有周期非對稱性,在貨幣政策擴張期比緊縮期更強,在經濟上行期比下行期更強;第三,通過渠道識別,從貨幣政策傳導的眾多渠道中分離出“純銀行風險承擔”(即剔除被動風險承擔后的主動風險承擔),經濟政策不確定性依然會顯著削弱貨幣政策的銀行風險承擔效應。

以上結論至少有如下政策含義:政府部門在制定各種經濟政策時需長遠考慮,盡量減少政策調整與變化的頻率,降低經濟主體對經濟政策不確定性預期,這有利于穩定銀行風險承擔意愿,有利于疏通貨幣政策的銀行風險承擔傳導渠道,最終有助于提高貨幣政策傳導效果。在中央銀行采用擴張性貨幣政策推動經濟上行的過程中,需要中央銀行以外的其他部門緊密配合,保持政策連續穩定,保證貨幣政策有效傳導。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

西部大開發(2017年7期)2017-06-26 03:14:00

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

大社會(2016年6期)2016-05-04 03:42:05

上海國資(2015年8期)2015-12-23 01:47:31