是否應該征收含糖飲料消費稅?

——基于消費稅職能的探討

2021-10-09 07:17:06馬海濤王斐然

財經論叢 2021年10期

馬海濤,王斐然

(中央財經大學中國財政發展協同創新中心,北京 102206)

一、引 言

引導合理膳食是維護人民健康的基礎,也是落實“健康中國”戰略的重要途徑。“減糖”作為科學飲食中一個重要方面,備受學界關注。相關證據表明,過量的添加糖攝入是造成肥胖率上漲的重要因素[1],因此越來越多國家通過開征含糖飲料消費稅來對居民消費進行引導[2]。我國居民含糖飲料消費量同樣呈現增長趨勢[3]。李菁菁和朱維群(2017)[4]、劉丹等(2017)[5]以及付齊齊和劉愛玲(2018)[6]通過梳理包括發達國家和發展中國家在內的含糖飲料征稅狀況,建議我國適時出臺相關政策措施。此外,大規模減稅降費加劇了地方政府本就嚴峻的財政形勢,引發社會關于中央與地方之間財政關系的再思考。《國務院關于印發實施更大規模減稅降費后調整中央與地方收入劃分改革推進方案的通知》(國發〔2019〕21號)就此明確指出不僅要“后移消費稅征收環節并穩步下劃地方”,同時“結合消費稅立法對其他具備條件的品目實施改革試點”。因此,本文對征收含糖飲料消費稅問題的探索具有現實意義。

國內學者對含糖飲料消費稅的有益探討豐富了我國對當前國外消費稅制新變化的認識,為政府制定有關政策提供了重要的經驗。但是,現有研究更加側重從含糖飲料消費稅的征稅范圍、稅率等技術環節進行探討,且分析方式以定性分析為主,不僅定量分析尚顯不足,同時缺少基于我國稅制改革背景下結合消費稅職能定位的討論。鑒于此,本文將彌補現有文獻的不足。考慮到消費稅改革需要從整體財稅改革的視角來進行定位,其著力點在于如何充分發揮某一稅種的職能[7],以及目前我國消費稅應該具有籌集財政收入、調節收入分配和糾正外部性的作用,三項功能缺一不可[8],本文擬從財政職能、收入分配職能和外部性職能三個方面對是否應該把含糖飲料作為消費稅的下一個品目進行定性與定量分析,以期為稅制改革提供政策啟示。

二、含糖飲料消費稅的財政職能分析

籌集財政收入是自消費稅誕生起便被賦予的主要職能,也是消費稅在早期發展歷程中的唯一職能。然而,隨著社會經濟的發展、政治制度的完善和財政理念的進步,財政職能是否應繼續成為消費稅的主要職能受到學者的關注。有學者提出財政職能始終是消費稅的主要職能,如賈康和張曉云(2014)[8]和谷彥芳(2017)[9]認為消費稅的職能會從單一型(財政職能)發展至三位一體型(財政職能、收入分配職能和外部性職能)到最終的二位一體型(財政職能和外部性職能)。但是,馮俏彬(2017)從消費稅與其他稅種的協調關系出發,認為從長期看,消費稅的職能定位應以收入分配職能和外部性職能為主,而非籌措財政收入[7]。

在財政緊平衡狀態常態化的背景下,消費稅收入對我國稅收收入的貢獻不容忽視。如果將消費稅征稅環節后移并下劃地方,勢必能對地方財政收入帶來極大補充[10]。所以本文認為,財政職能在中短期內仍然是消費稅必須具備的主要職能。基于這一判斷,某商品的消費稅增收能力將成為評估該商品是否具備成為消費稅品目的重要因素。下面將對含糖飲料消費稅的規模進行估算。

(一)含糖飲料消費稅要素

1.稅率。根據世界衛生組織的建議,為了能夠更好地發揮含糖飲料消費稅的調節作用,其稅率設置應至少造成零售價格上漲20%(1)WHO. Fiscal policies for diet and prevention of noncommunicable diseases[DB/OL], https://www.who.int/dietphysicalactivity/publications/fiscal-policies-diet-prevention/en/。本文在對含糖飲料征收10%、20%和30%消費稅的情境下進行討論。

2.征收范圍。通常應征稅的飲料包括:碳酸或非碳酸飲料、水果/蔬菜飲料(100%果汁除外)、液體和粉末濃縮物、調味水、能量和運動飲料、即飲茶飲料、即飲咖啡以及調味乳飲料(純牛奶制品除外)。根據《中國食品工業年鑒》,我國飲料制造業細分為碳酸飲料制造業、瓶(罐)裝飲用水制造業、果汁及果菜汁飲料制造業、含乳飲料和植物蛋白飲料制造業、固體飲料制造業、茶飲料及其他軟飲料制造。受限于數據,本文以除瓶(罐)裝飲用水之外的其他飲料作為含糖飲料消費稅的征收范圍。

3.征收環節。鑒于各國對含糖飲料消費稅的征收環節沒有統一標準[4],本文將同時從生產環節和零售環節對含糖飲料消費稅收入進行估算。

(二)含糖飲料消費稅收入估算

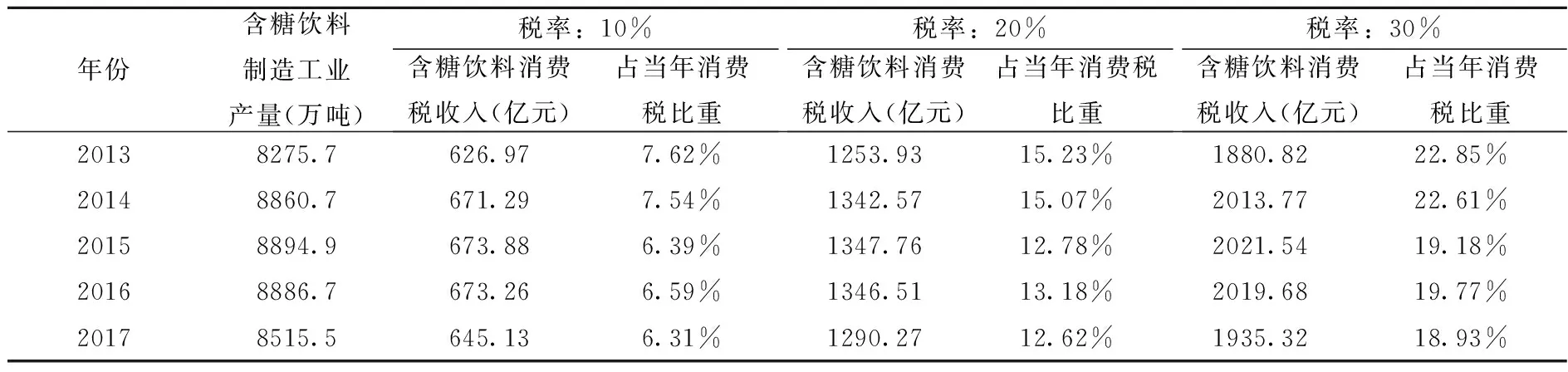

首先,本文對生產環節的含糖飲料消費稅收入進行估計。以可口可樂官方零售價2.5元/330ml為基準,在零售價格分別上升10%、20%和30%的目標下,稅率分別為0.7576元/升、1.5152元/升和2.2727元/升。假設飲料密度與水密度相一致,分別將0.7576元/千克、1.5152元/千克和2.2727元/千克乘以含糖飲料制造業工業產量,得到全國含糖飲料消費稅收入(以下稱“生產方案”)。具體結果見表1。

根據表1,從2013—2017年均值來看,三檔稅率設置下,含糖飲料消費稅收入約占國內消費稅收入的7%、14%、21%。此外,按照20%稅率,在31個省區市內,有16個省份的含糖飲料消費稅收入能夠為當地增加超過10%的消費稅收入,僅有6個省份的含糖飲料消費稅對當地消費稅收入的額外貢獻在5%以下(2)受篇幅限制,測算結果省略,作者備索。。可見,通過生產方案對含糖飲料征收消費稅能在一定程度上緩解地方嚴峻的財政形勢。

表1 含糖飲料消費稅收入(生產方案)

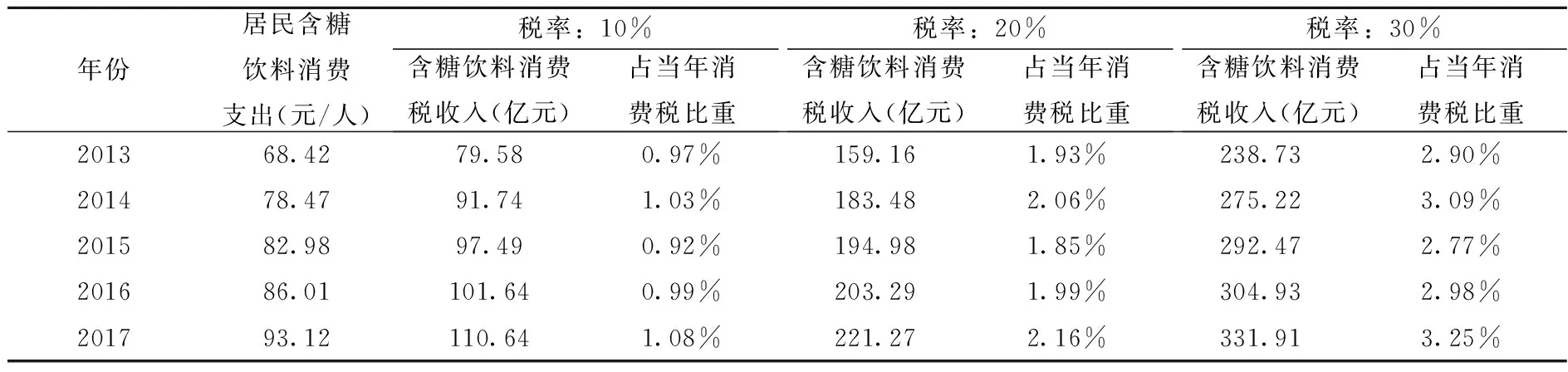

其次,借鑒楊虹(2011)[11]的研究,本文對零售環節的含糖飲料消費稅收入進行了估計(以下稱“零售方案”)。具體方法如下:基于歷年《中國住戶調查年鑒》全體居民消費支出中的飲料人均消費支出數據,以含糖飲料制造業主營業務收入占飲料業主營業務收入比重和增值稅適用稅率17%進行調整,得到居民含糖飲料人均消費支出,而后乘以從價稅率10%、20%和30%得到人均含糖飲料消費稅負,最后利用全國人口數得到含糖飲料消費稅收入總額。表2給出了在零售環節征收消費稅時全國含糖飲料消費稅收入。可以看出,從2011—2017年均值來看,在三檔稅率設置下,含糖飲料消費稅收入對國內消費稅收入分別額外貢獻1%、2%和3%。

表2 含糖飲料消費稅收入(零售方案)

由生產方案與零售方案給出的估算結果可知,生產方案下的含糖飲料消費稅收入遠高于零售方案。這一結果反映出不同征稅環節有其特有的比較優勢。雖然零售環節征收能夠避免稅源與稅基背離、與增值稅重復課征稅和稅收損失等問題,但我們仍需意識到在零售環節征繳消費稅不具有在生產環節征收所能提供的稅源集中和方便征管等優勢,對稅收征管水平要求較高。

三、含糖飲料消費稅的收入分配職能分析

相較消費稅財政職能的爭論,國內學者一致認為收入分配職能在我國目前社會經濟發展水平和稅制背景下是消費稅職能不可或缺的一個重要維度[7][8]。消費稅對收入分配的調節作用并非一成不變,它會隨著社會收入由“啞鈴型”分布轉向“橄欖型”分布而由強轉弱,直至不再發揮作用甚至由于其自身的累退性特征越來越突出而表現出反作用。然而,根據《中國住戶調查年鑒2019》,我國居民人均可支配收入基尼系數自2008年之后呈現下降趨勢,但是仍然高于0.4的國際警戒線水平,且近幾年呈現小幅回升的態勢。鑒于此,我國收入分配局勢仍然嚴峻,社會收入分布遠未達到“橄欖型”結構。針對目前情形,使消費稅在調節收入分配發揮更大作用是重要手段。

現有文獻就含糖飲料消費稅對收入分配的影響已經展開諸多研究。對發達國家而言,相關研究一致表明征收含糖飲料消費稅具有明顯的累退性,主要源于發達國家的低收入群體會比高收入群體消費更多的含糖飲料[12][13]。但是,Backholer等(2016)指出社會經濟地位與含糖飲料消費(或攝入量)之間的關系在發達國家與發展中國家之間存在差異,含糖飲料消費稅的公平性可能同樣存在不同[14]。Paraje(2016)對厄瓜多爾的研究顯示,高收入家庭比低收入家庭消費更多含糖飲料,同時低收入家庭對含糖飲料消費相對更富有彈性,價格上漲會導致他們減少更多相應支出,從而不會承擔更高稅負,因此含糖飲料消費稅可能不會呈現累退性[15]。總而言之,現有文獻對含糖飲料消費稅在各國的收入分配作用并未達成一致,難以就此推斷含糖飲料消費稅對我國收入分配的影響。

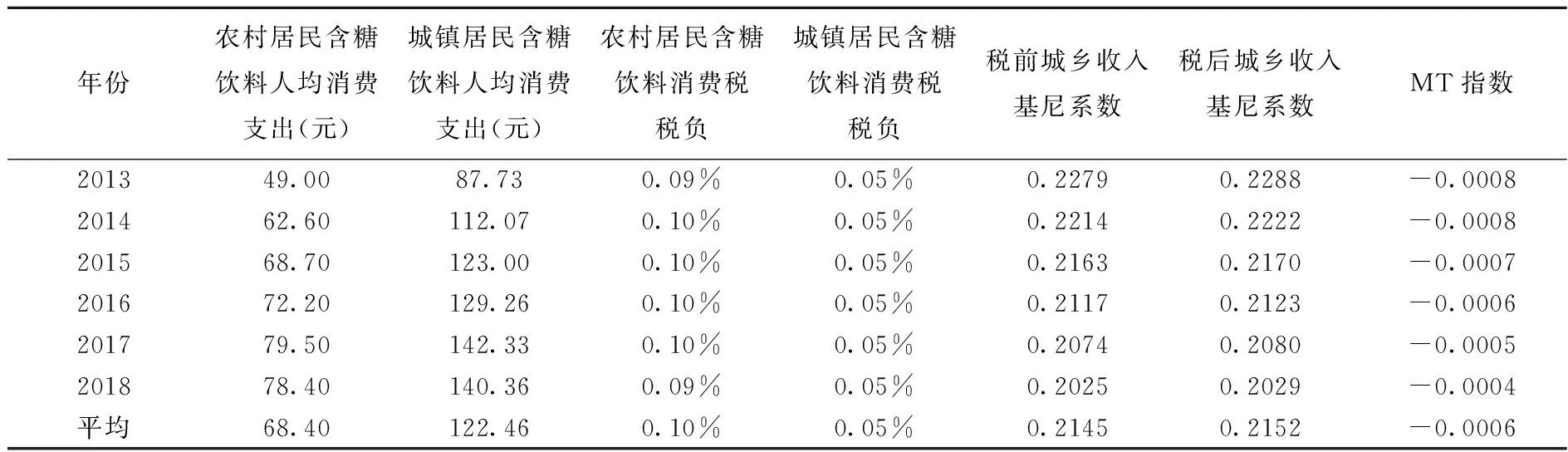

由于城鄉居民差距很大程度上決定了我國居民收入差距的變動趨勢[16],本文將基于歷年《中國住戶調查年鑒》,通過分析含糖飲料消費稅對城鄉收入差距的影響來判斷其在收入分配方面的作用。鑒于該年鑒并未披露居民在飲料消費中各類飲料的支出數據,且居民飲料支出中涵蓋用于包裝飲用水的部分(3)國家統計局:居民消費支出分類(2013)http://www.stats.gov.cn/statsinfo/auto2073/201310/t20131030_450360.html超出了本文設定的含糖飲料范圍,所以需要對城鄉居民飲料消費支出數據進行調整。與含糖飲料相比,飲用水相對容易被白開水替代,且白開水的獲取成本較小,因此相對于高收入群體而言,低收入群體可能更愿意將有限的支出放在含糖飲料上。基于此,本文假設農村居民的飲料支出全部用來進行含糖飲料消費。對城鎮居民含糖飲料支出的估算在農村居民含糖飲料支出數據的基礎上結合以下兩方面因素進行調整。第一,城鄉居民含糖飲料攝入量之比。根據李冬華等(2014)的研究,2004—2009年,我國城鄉居民含糖飲料攝入量之比為1.19[3],本文假設這一比值在2013—2018年保持不變。第二,單位含糖飲料價值之比。Sharma等(2014)的研究表明高低收入群體消費的單位含糖飲料價值之比為1.093[13],在Paraje(2016)的研究中這一比值為1.025[15]。本文假設我國城鄉居民消費的單位含糖飲料價值之比為1.20。通過上述調整可得城鄉居民含糖飲料消費支出數據。借鑒陳建東等(2015)[17]的研究方法,本文在零售環節以20%稅率從價計征含糖飲料消費稅的情形中,探究含糖飲料消費稅對城鄉居民收入差距的影響。結果如表3所示。

從表3可知,首先,在零售環節征收20%消費稅時,我國城鎮和農村居民在2013—2018年含糖飲料消費稅稅負均值分別為0.05%和0.10%,低于已有研究[12][18]的稅負水平,且稅負間差異較小。可能原因有二。第一,我國居民含糖飲料消費水平較低。Singh等(2015)的研究顯示,中國居民平均含糖飲料消費在世界184個國家中處于最低水平[19]。第二,不同于現有研究根據收入水平分為高低兩組的做法,本文基于城鄉分組進行分析,且城鄉居民內部都有低收入群體和高收入群體,從而平滑了稅負差異。其次,根據表3,農村居民含糖飲料消費稅稅負高于城鎮居民,說明稅收呈現累退性。此外,表3中代表稅前與稅后基尼系數差異的MT指數為-0.0007,意味著征收含糖飲料消費稅對城鄉居民收入差距具有負效應,不利于促進收入公平。

表3 含糖飲料消費稅對城鄉收入差距的影響

綜上所述,我國目前收入差距形勢仍然嚴峻,需要加大發揮消費稅的分配功能。而含糖飲料消費稅表現出稅收累退性,不利于促進收入公平,如果單純從此視角出發,不應將含糖飲料作為新設消費稅品目,這也是通常反對征收該稅的主要原因。但是,我國含糖飲料消費稅稅負的整體水平較低,且群體之間差異也相對較小,使得含糖飲料消費稅的負分配效應有限。同時,考慮到低收入群體可能對價格變化更加敏感,分配負效應的實際值很可能比估計值小。

四、含糖飲料消費稅的外部性職能分析

外部性職能是發達國家設立消費稅的主要職能,意在通過稅收發揮引導健康消費、推進環境治理和減少污染等社會目標,糾正市場中存在的外部成本,最終達到提高社會福利的目標。隨著我國向高收入國家邁進,消費稅職能的側重點逐漸發生偏移,外部性職能的重要性正愈發突出,國內學者對此具有共識[8][20]。當前學者對消費稅糾正外部性職能的探究主要集中在促進能源、資源節約和環境保護方面,并從不同方面提出加強消費稅在此方面調節作用的政策建議[21][22]。然而,消費稅的外部性職能除了表現在促進環境保護和資源節約以外,還表現在引導居民健康消費上,最為典型的是對煙酒征稅,希望通過較高稅率限制居民消費,起到“寓禁于征”的作用。事實上,引導健康消費是消費稅的獨有功能。因此,含糖飲料消費稅對居民含糖飲料消費、健康和外部成本方面的影響是本節討論的重點。

(一)含糖飲料消費稅對居民含糖飲料消費和健康的影響

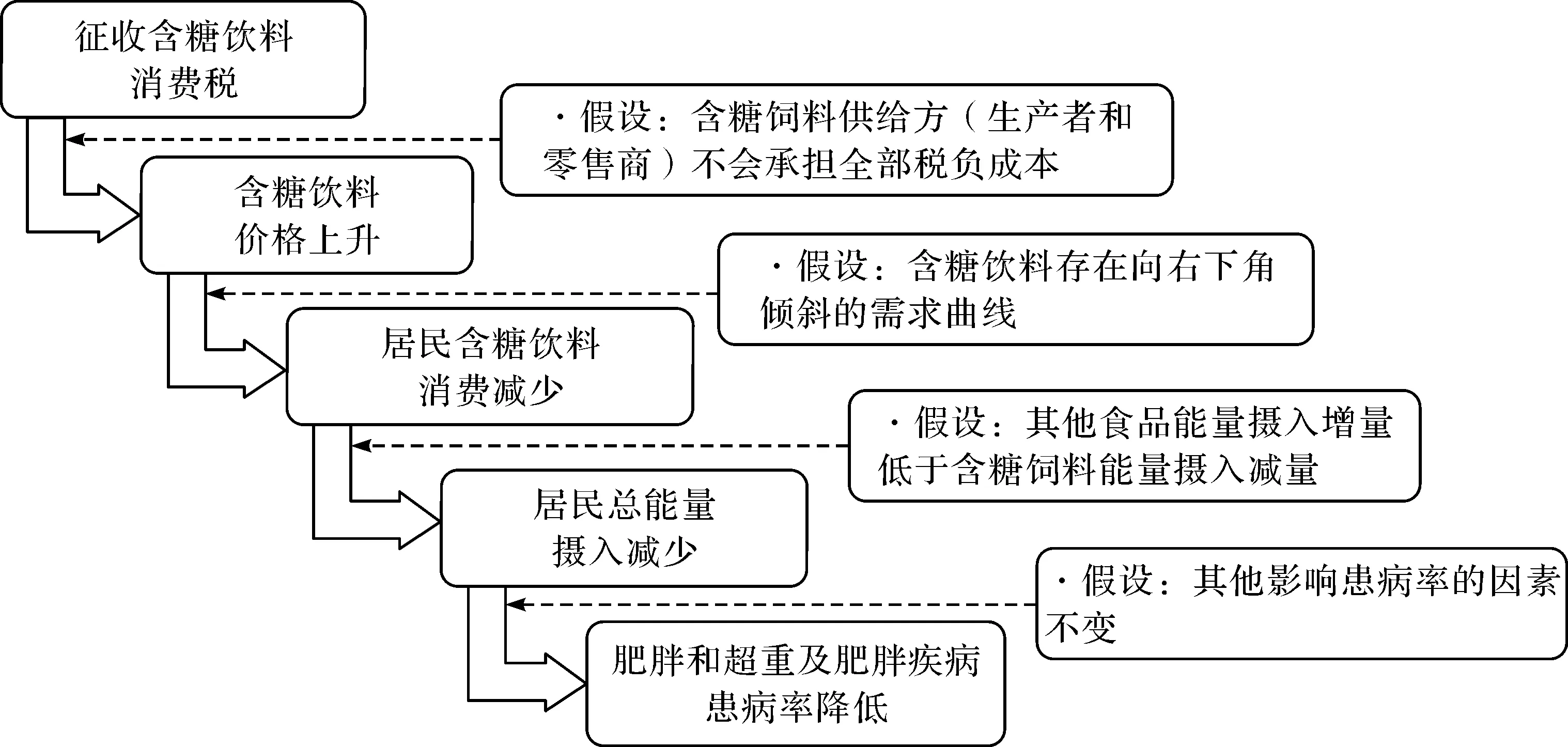

圖1展示了含糖飲料消費稅對居民含糖飲料消費和健康的影響路徑。從中可以看出,一些研究假設決定了含糖飲料消費稅對居民消費和健康的影響路徑是否成立,而對這些假設的關鍵參數主要包括以下幾點:

圖1 含糖飲料消費稅對居民消費和健康的影響路徑注:結合Nakhimovsky等(2016)[23],作者整理進行繪制。

第一,居民對含糖飲料的需求彈性。含糖飲料作為普通商品而非吉芬商品,隨著價格的升高,消費者一般會降低其購買量,這也是含糖飲料消費稅能夠引導健康消費的理論基礎。需求彈性代表了消費者面對價格上漲時的反應程度,且處于不同社會經濟地位的消費者的需求彈性會存在差異。根據Nakhimovsky等(2016)[23]和Muhammad等(2019)[24]的研究,中等收入國家含糖飲料的需求彈性區間為-1.2至-0.4。

第二,稅負轉嫁率。稅負轉嫁率決定了征稅對價格的影響程度,通常由需求彈性和供給彈性共同決定。Cawley等(2019)對含糖飲料消費稅的稅負轉嫁率的分析表明,在美國各城市層面含糖飲料消費稅的稅負轉嫁率低于100%,而在國家和地區層面含糖飲料消費稅均可完全反映在價格上[25]。

第三,含糖飲料的替代品和補充品。盡管不同研究對同樣商品(如牛奶、果汁等)與含糖飲料之間的替代性(補充性)關系在存在性和程度上都表現出顯著差異,但是以往研究均顯示含糖飲料消費稅能夠有效降低居民的能量攝入[14][23]。就中等收入國家而言,Nakhimovsky等(2016)的分析結果顯示,由10%的含糖飲料價格上漲導致的居民人均每日能量攝入的減少量區間范圍在5千焦至39千焦[23];隨后Gomo和Birg(2018)[18]對南非、Basto-Abreu等(2019)[26]對墨西哥的研究也驗證了此區間。

第四,肥胖患病率和身體質量指數(Body Mass Index,以下簡稱BMI)。肥胖和超重及肥胖疾病(2型糖尿病、心腦血管疾病和口腔疾病)是含糖飲料引起的主要健康危害,其中肥胖和超重又是最直接的健康危害,也是引起其他肥胖疾病的根本原因。大量文獻表明含糖飲料價格上漲能夠有效降低居民的肥胖患病率和BMI指數[26][27]。

限于數據,本文無法直接準確計算含糖飲料的需求彈性,因此將基于上述內容粗略推算含糖飲料消費稅可能給我國居民消費和健康帶來的影響。根據李冬華等(2014)的研究,我國成人居民人均每日含糖飲料添加糖攝入量為13.40克,折合能量223.30千焦[4]。結合前文提及中國在內的中等收入國家居民含糖飲料的需求彈性區間為[-1.2,-0.4],且國家層面含糖飲料消費稅通常能夠完全反映在價格上,在20%稅率下,我國成人居民人均每日將減少的含糖飲料添加糖攝入量范圍在1.07克至3.22克,折合人均每日減少能量攝入17.86千焦至53.60千焦,一年減少能量攝入6520.36千焦至19561.08千焦。這一結果在Nakhimovsky等(2016)給出的變化區間內[23]。最常見的能量與體重變化之間的關系為3500卡路里約等于1磅(453.59克)[12],根據此線性關系推算,在20%稅率下,我國成人居民人均每年體重下降范圍在0.20千克至0.60千克。從推算結果來判斷,征收含糖飲料消費稅能夠改善我居民健康,但是可能程度較小。

(二) 含糖飲料的負外部成本測算

含糖飲料引起的健康負外部性主要體現在兩個方面:醫療成本和生產力損失。醫療成本是含糖飲料引起的最直接的健康負外部性。含糖飲料引起的慢性病可以分為兩大類,糖尿病和高BMI引起的疾病[28]。已有學者就糖尿病[29]和肥胖[30]引起的醫療成本分別進行研究,結果表明直接醫療成本呈現上升趨勢。生產力損失是含糖飲料引起的健康負外部性的間接表現。胡建平等(2007)利用國家衛生服務調查數據,采用基于傷殘調整壽命年(Disability-Adjusted Life Years,以下簡稱DALYs)和人均國民生產總值的人力資本法(4)人力資本法計算公式為:間接經濟負擔=人均GDP*DALY*生產力權重。其中,生產力權重是對各年齡段生產力水平的不同進行的調整,生產力權重在0—14歲、15—44歲、45—59歲和60歲以上的取值分別為0.15、0.75、0.80和0.10。測算出2003年慢性非傳染性疾病間接負擔為3732.81億元[31]。余飛等(2011)改用死亡損失壽命年測算了2005年我國因糖尿病造成的間接經濟負擔,結果為80.68億元[32];這一結果與胡建平等(2007)[31]計算出的2003年糖尿病間接成本61.13億元相距不遠。總的來說,糖尿病和肥胖相關疾病引起的健康負外部性不容忽視。然而,含糖飲料過量攝入只是引起這些疾病的其中一個危險因素。本文將就含糖飲料引起的負外部性成本進行推算,進而對含糖飲料消費稅的負外部性職能進行評估。本文對含糖飲料引起的負外部性成本計算方法如下:

1.醫療成本。李鎰沖等(2015)關于中國慢性病進行了歸因疾病負擔研究,結果顯示2010年慢性疾病負擔歸因于不合理膳食造成的DALYs為5170萬人/年,占總負擔的16.3%;含糖飲料攝入過多占據其中的0.5%[28],即25.85萬人/年,意味著每萬名勞動者一年里損失了25.85個健康年,占總負擔的0.0815%。根據《解讀〈中國防治慢性病中長期規劃(2017—2025年)〉》(5)中華人民共和國衛生健康委員會:解讀《中國防治慢性病中長期規劃(2017~2025年)》[DB/OL], http://www.nhc.gov.cn/jkj/s3586/201702/34a1fff908274ef8b776b5a3fa4d364b.shtml,慢性病造成的疾病負擔占總疾病負擔的70%以上。借鑒李升等(2017)的研究,本文用衛生總費用衡量總疾病負擔成本,則慢性病造成的疾病負擔占總疾病負擔的比重以保守值70%為計算基準[31]。此外,在我國飲料行業主營業務收入不斷增長的背景下,本文采用保守估計,假設由含糖飲料造成的慢性病疾病負擔在慢性病總負擔中比重(0.0815%)不變。據此,過量攝入含糖飲料造成的醫療成本為每年衛生總費用的0.0571%。

2.生產力損失。由于李鎰沖等(2015)未提供過量攝入含糖飲料的DALYs在各年齡段情況和患者平均年齡[28],本文無法直接利用人力資本法測算由含糖飲料攝入過量引起的間接經濟負擔。但是,胡建平等(2007)基于2003年國家衛生服務調查數據測算的中國慢性非傳染性疾病的直接經濟負擔和間接經濟負擔比值為1比0.77[31];李鎰沖等(2015)指出含糖飲料引起的主要慢性疾病是糖尿病和高BMI引起的相關疾病,且后者的范圍較為寬泛,表現在慢性病各個方面[28]。因此,本文認為1比0.77這一比值能夠合理地被用來計算由含糖飲料過量攝入引起的生產力損失外部成本。

表4展示了基于前述計算方法得出的含糖飲料外部成本測算結果。可以看出,含糖飲料的外部成本隨著衛生總費用的上升而逐年增長。為進一步說明計算結果的可靠性,本文進行如下穩健性分析:李升等(2017)對2014年煙的負外部成本測算中,吸煙(包含主動與被動)引起醫療成本和生產力損失分別為3126.92億元和5131.75億元[33]。基于本文計算方法,采用李鎰沖等(2015)[28]研究中吸煙造成的DALYs在慢性病總DALYs中的占比(9.5%)進行計算,則吸煙的醫療成本為2339.65億元;同時,與含糖飲料明顯不同的是吸煙造成的相關慢性疾病主要集中在惡性腫瘤,結合胡建平等(2007)給出惡性腫瘤的直接經濟負擔與間接經濟負擔比值為1比2.05[31],可以得出本文計算方法下吸煙造成的生產力損失為4679.3億元。由此可見,無論是吸煙的醫療成本還是生產力損失,本文方法得出的結果雖然仍略低于李升等(2017)[33]的測算結果,但基本可比。排除由不同方法造成的差異后,對比表4中2014年含糖飲料醫療成本和生產力損失分別為20.16億元和15.53億元,可見含糖飲料造成的醫療成本和生產力成本遠低于吸煙。

表4含糖飲料的外部性成本測算 單位:億元

如果基于庇古稅的設計原理,2014年含糖飲料制造業主營業務收入為4667.97億元,則以糾正負外部性為目的的含糖飲料消費稅稅率應為0.76%,這一稅率水平遠低于世界衛生組織建議的20%稅率水平。雖然本文設定的含糖飲料制造業范圍較寬泛和對外部性成本估計較為保守都是導致這一顯著差異的原因,但最根本的原因在于我國居民對含糖飲料的消費遠低于征收含糖飲料消費稅的國家,因此由攝入過量含糖飲料造成的疾病負擔較小。Zhou等(2019)對2017年全球疾病負擔研究的系統性回顧顯示,按照造成的DALYs數值進行排序,我國含糖飲料過量攝入的排名為第40位。然而,考慮到肥胖是僅次于吸煙、高血壓、高鹽飲食和顆粒物污染的導致DALYs第5高的危險因素以及我國含糖飲料過量攝入的排序,含糖飲料攝入過多可能不是造成我國居民肥胖的主要原因,這同樣解釋了為何前文估算的20%含糖飲料消費稅對降低居民體重的影響程度相對較小[34]。

五、政策建議

基于稅制改革背景下我國消費稅應具備財政職能、分配職能和外部性職能的視角,本文分析了開征含糖飲料消費稅可能產生的影響。基于分析結果,本文對含糖飲料消費稅的政策思考如下:

首先,明確消費者是含糖飲料消費稅稅負的主要承擔者。對含糖飲料征稅的主要目的是引導居民健康消費,因此在零售環節征收價外稅能夠更容易使消費者感知稅負,從而進行理性選擇。為降低在零售征收可能面臨的征管難度,亦可采用在保證生產環節統一征收的基礎上,針對含糖量比較高的飲料在零售環節重復征收。

其次,將含糖飲料消費稅收入主要用于改善居民健康。為了保持稅收公平和改善貧富差距,政府可以將含糖飲料消費稅收入通過健康食品補貼或加大對基本公共衛生服務投入的方式來改善居民尤其是低收入者的健康水平,進而緩解收入或健康不平等。

再次,適當擴大征收范圍。對不健康產品征稅的主要目的是引導居民健康消費,而我國居民對含糖飲料消費處于較低水平,僅對含糖飲料消費征稅可能對改善居民整體健康水平有限。鑒于高鹽飲食和肥胖是引起我國疾病負擔的重要因素,可以將征收范圍適當擴展至一些高糖和高鹽食品(如腌制品、餅干、蛋糕和糕點),與含糖飲料一起構成不健康食品消費稅稅目。

最后,將含糖飲料消費稅作為切入點,最終形成契合我國國情的不健康食品消費稅。根據本文從消費稅職能對含糖飲料消費稅的分析,相對于含糖飲料消費稅可能產生的財政收入和對居民健康產生的積極影響,含糖飲料過量攝入引起的負外部性成本和征稅可能產生收入分配負效應都比較有限。因此從成本收益視角來看,含糖飲料消費稅不失為政策制定者引導居民健康飲食消費的一個切入點,隨后結合其效果和本國消費偏好,通過擴大稅目形成我國的不健康食品消費稅。