“一帶一路”沿線國家人民幣國際化的影響因素研究

2021-09-26 11:44:02馬欣薇

山東紡織經濟 2021年7期

馬欣薇

(新疆財經大學 金融學院,新疆 烏魯木齊 830012)

1 引言

從人民幣國際化的蹣跚起步至今,人民幣國際化的發展成績斐然。截止到2019年,人民幣作為支付貨幣的職能持續增強,投融資貨幣的職能不斷強化,儲備貨幣的職能逐漸展露,計價貨幣的職能更深入的推進,人民幣也在全球貨幣體系中的威望日益上升。2019年,人民幣在國際基金組織成員國持有儲備資產的幣種構成中排名第5,人民幣在主要國際支付貨幣中排名第5。2019年第四季度公布的人民幣國際化指數是 3.03,相比2018年增長 13.2%。人民幣國際化的持續健康發展,離不開習總書記提出的“一帶一路”倡議,開拓出一條具有中國特色的貨幣國際化道路。本文通過梳理現有文獻,結合相關數據實證分析在“一帶一路”倡議的背景下,影響人民幣國際化的因素以及各種影響因素對人民幣國際化的影響程度,從而提出促進人民幣國際化進一步發展的建議。

2 文獻綜述

近年來,關于人民幣國際化的影響因素研究涌現出一系列的成果。孫海霞和楊玲玲(2010)運用非線性動態面板回歸模型實證分析得出,發現一國經濟規模是影響貨幣國際化最重要的因素,其次貨幣幣值的穩定也很重要。石巧榮(2011)通過實證分析推演出影響貨幣國際化的經濟因素有很多,比如國際地位、金融地位和匯率波動等,并且得出我國金融地位是人民幣國際化進程中制約的主要因素。林樂芬和王少楠(2015)提出經濟規模、對外直接投資、貿易規模等因素會明顯影響貨幣國際化水平。涂永紅和李勝男(2017)提出,貿易計價結算是人民幣國際化的基石,中國應該抓住與“一帶一路”沿線國家貿易迅速增長的機遇,提高中國企業選擇貿易計價結算貨幣的話語權,扎實推進人民幣國際化的進程。周小川(2017)提出,“一帶一路”建設涉及大量基礎設施建設和產業合作等均會產生巨大的投融資需求和創新金融服務的需求,從而為人民幣國際化的發展創造了機會。吳菲(2020)提出,中國經濟、政治實力對人民幣國際化的推動也有促進作用。

3 人民幣國際化的影響因素分析

3.1 中國的經濟實力

國家的經濟實力在國際對外活動中是至關重要的,是話語權與號召力的象征。我國宏觀經濟也是推行人民幣走向國際化的一個基礎且重要的因素。如圖1所示,中國GDP的占比在連年上漲,中國歷年GDP占世界GDP的比重的變動與人民幣國際化指數變動具有相似的趨勢。因此,可以假設:GDP對人民幣國際化具有一定的影響作用。

圖1 2013年-2019年人民幣國際化指數與GDP總量占比關系圖

3.2 中國與“一帶一路”沿線國家對外直接投資

如圖2所示,中國對“一帶一路”沿線國家的對外直接投資總體趨勢呈上升,并且與人民幣國際化指數的變動具有相似的趨勢。2019年,中國與“一帶一路”沿線國家人民幣直接投資收付金額2524億元,跨境融資收付金額2135億元。我國金融市場開放為“一帶一路”沿線國家的投資者提供了RQFII、滬深港通、熊貓債、債券通等多種渠道投資我國金融市場,為了進一步方便投資者的投融資活動,在2019年9月,我國取消了RQFII投資額度及試點國家和地區的限制。

圖2 2013年-2019年人民幣國際化與對外直接投資變化圖

中國在鋼鐵、水泥、化工等方面產出過剩,但擁有扎實過硬的產業技術水平。“一帶一路”的沿線國家例如非洲,其基礎設施有待提高,剛好與中國實現產能互補,而中國首先是跨國企業“走出去”,在海外投融資經營活動以提高人民幣的海外流通率和知名度;其次,跨國企業的投融資活動又帶動國內金融機構創新與升級,滿足跨國業務的人民幣結算支付、項目貸款、項目融資等金融服務,并且加強國內外金融機構之間的合作,推動人民幣“走出去”;再者,“一帶一路”倡議的提出有政府信用做擔保,更有利于提升人民幣用于投資的可信賴度。因此,可以假設:擴大對“一帶一路”沿線國家的對外投資,可以提高人民幣作為國際貨幣的投資職能,有利于人民幣“走出去”,進一步實現人民幣國際化。

3.3 中國與“一帶一路”沿線國家貨物貿易總額持續增長

如表1可見,2013-2019年中國與“一帶一路”沿線國家貨物貿易進出口總額從1.04萬億美元增長至1.34萬億美元。隨著我國與沿線國家貿易往來的日益頻繁,我國與沿線國家中使用人民幣跨境收付的金額也隨之日益增長。從2013年以后,跨境人民幣結算金額不斷攀升,雖2016年有所下降,但整體要高于2013年之前,這其中也有“一帶一路”倡議的一份功勞。根據中國人民銀行發布的《2020年人民幣國際化報告》顯示,2019年人民幣跨境使用迅速增長,2019年人民幣跨境收付金額19.67萬億元,與2018年相比增長24.1%,人民幣收付金額創歷史新高。其中,中國與“一帶一路”沿線國家辦理人民幣跨境收付金額超過 2.73 萬億元,占同期人民幣跨境收付總額的 13.9%,其中貨物貿易收付金額0.73萬億元,較2017年增長了16.09%,更多外貿企業選擇人民幣進行跨境收付。

表1 中國與“一帶一路”國家貨物貿易額 單位:億美元

3.4 人民幣匯率的穩定

由表2可得,從2013年至2019年,我國人民幣匯率波動平穩,外匯儲備雄厚且無重大波動。保持人民幣匯率合理波動即是維持人民幣幣值穩定,為人民幣作為支付結算貨幣創造了條件,會吸引沿線國家買進人民幣計價的金融產品以規避外匯風險甚至直接持有人民幣,同時也是我國宏觀經濟穩定不可或缺的因素,為人民幣國際化的推動提供了一種方法。

表2 2013年-2019年人民幣匯率及外匯儲備表

4 實證設計與變量選擇

根據第二部分的分析,可以清楚的了解到:對外貨物貿易進出口總額、對外直接投資、人民幣匯率穩定以及國內生產總值都對人民幣國際化有影響。因為人民幣國際化指數是百分比形式,分析“一帶一路”倡議下人民幣國際化的影響因素時,需要將數據也做相應的處理。

4.1 數據的選取

如表3可見,本文選取2013年-2019年的各個變量影響因素的數據,以人民幣國際化指數作為被解釋變量,對外貨物貿易總額、人民幣匯率、對外直接投資總額、國內生產總值、貨物貿易進、出口額占比作為解釋變量,建立多元線性回歸模型進行分析解釋上述各變量影響的顯著性大小。

表3 變量選取與描述

4.2 模型的構建

設定多元線性回歸模型如下:

在此,β1為截距項,μi為隨機擾動項。選取2013-2019年的數據,采用STATA16.0進行多元線性回歸。得到的回歸結果如下:

由圖3呈現的回歸結果可知,回歸模型的R2=0.9959與調整后的R2=0.9878,在5%的顯著性程度下,上述影響因素與人民幣國際化指數擬合的很好,表明人民幣國際化指數變動有99%以上可由上述影響因素解釋。GDP、MER、OFDI對RII存在顯著的正向線性回歸關系,而TRADE在10%的顯著性程度下,對RII具有顯著的負向線性回歸關系。

圖3 模型回歸結果

雖然對沿線國家貨物貿易進出口總額對人民幣國際化的影響顯著,但,為了進一步細化分析解釋其中進口和出口的作用,分別以IMPORT和EXPORT作為解釋變量,人民幣國際化指數作為被解釋變量,進行多元線性回歸進行擬合。模型設定為:

在此,β6為截距項,μi為隨機擾動項。選取2013-2019年的數據,采用STATA16.0進行多元線性回歸。得到的回歸結果如下:

由圖4呈現的回歸結果可知,回歸模型的R2=0.6013與調整后的R2=0.4020,在10%的顯著程度下,EXPORT對RII有顯著的正向影響關系,而IMPORT則對RII不具有顯著的線性關系。從趨向上來看,IMPORT的增加對人民幣國際化可能具有抑制作用,而EXPORT的增加對人民幣國際化具有促進作用。

圖4 模型回歸結果

4.3 模型的檢驗

4.3.1多重共線性檢驗

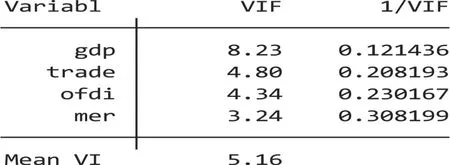

檢驗結果如圖5,根據經驗,一般而言在VIF<10時,認為不存在明顯的多重線性。

圖5 多重共線性檢驗結果圖

4.3.2異方差檢驗

由圖6可知,chi2(6)=7.00,對應的P值=0.3208>0.05,說明原方程不存在異方差現象。

圖6 異方差檢驗結果圖

4.4 模型解釋

4.4.1國內生產總值(GDP)、人民幣匯率(MER)和對外直接投資(OFDI)對人民幣國際化的影響

從回歸結果可知,國內生產總值占比每上升1%,人民幣國際化指數上升0.28%。我國GDP越大,說明我國經濟實力越大,在國際上的影響力也就越大,可信賴度也就越強,進而提高人民幣在國際貨幣中的影響力、信賴度與威望。

在人民幣匯率方面,匯率每上升1%,人民幣國際化指數約上升0.76%。匯率越是穩定或者說在一個合理區間的小幅波動,對人民幣國際化指數是有正向促進作用。在對外貨幣的使用或持有時,最忌諱的就是幣值的大幅波動帶來的不確定風險,而人民幣匯率穩定是由強大的外匯儲備做后盾,增加“一帶一路”沿線國家對人民幣的信賴。

在對外直接投資方面,對外直接投資每增加1%,人民幣國際化指數約增加2.91%。這也是不難理解,中國對外直接投資的增加不僅會增加兩國之間實際物質方面的貿易、經濟、投資和帶動國內金融服務等可以輸出人民幣的好處,還可以帶來增進兩國之間民眾的情感、信任及人文交流方面的隱形福利。

4.4.2對外貨物貿易進出口總額(TRADE)對人民幣國際化的影響

從回歸結果來看,二者的關系具有顯著的關系,但進出口貿易總額對人民幣國際化的發展卻起抑制作用,據回歸結果可得。TRADE每上升1%,RII下降0.83%。推測原因可能是人民幣國際化尚處于發展階段。總的來說,“一帶一路”沿線國家中,大部分是亞非和中東歐地區的發展中國家,部分國家國內政治經濟環境比較復雜,再加上文化和法律建設等方面的差異,使與之進行貨物貿易合作具有一定的風險,故而使用人民幣作為結算的貨幣可能會受到一定的阻礙,更加傾向于使用美元、歐元來結算以規避風險。

貿易進口額(IMPORT)的增加可能會對人民幣國際化造成負影響。在對外進口增加時,在我國經濟實力和國際影響力不夠強大的時候,與他國交易進行結算和計價的貨幣則更多傾向于使用美元、歐元等國際影響力大、認可度高的國際貨幣,而這就不利于人民幣國際化的推進。此時,貿易進口額(EXPORT)增加帶來的正效應是遠遠小于其負效應的,所以貿易進口額的增加給人民幣國際化帶來負作用,而貿易出口額的影響作用則相反。

5 建議

5.1 穩步發展宏觀經濟,夯實發展基礎

宏觀經濟的發展是一切發展的基礎。中國經濟實力是人民幣走向國際化的一張閃亮的名片,提高中國在國際上的影響力,展現中國是一個可靠的盟友,有助于增加人民幣的爆光率、知名度。從上分析和模型中可知,GDP的增長確實有利于推動人民幣國際化的進程。近年來,我國GDP增長的速度雖然是穩中有降,但是總量是在不斷增加的,這與宏觀經濟政策的調整是分不開的。我國要不斷追求經濟向高質量發展,調整產業構造,注重產業鏈改造升級;持續推進供給側結構性改革,實現要素最優配置,使經濟實力不僅大而且強;加強與“一帶一路”沿線國家和地區之間的貿易區建設,進一步開放經濟,為人民幣國際化進一步發展奠定堅實的基礎。

5.2 加強經濟往來,促進跨境貿易

截至 2019年末,與中國簽訂本幣互換協議的“一帶一路”沿線國家有21個,與中國建立了人民幣清算機制安排的“一帶一路”國家有8個。第一,應該加強與沿線國家的貨物貿易來往。我國應加強與沿線國家間的貿易合作,深化與沿線國家簽訂的各種貿易互惠合作協議,同時積極發展那些有意愿簽訂“一帶一路”協議的國家,與這些國家產能互補,互惠互利,擴大貿易交流范圍,拓寬貿易交流領域,不僅可以增強我國的經濟實力,優化產業結構,而且通過貿易往來爭取以人民幣在計價和結算方面的優先選擇來推動人民幣國際化。其次,充分利用亞投行、絲路基金、國家開發銀行、金磚國家開發銀行等金融機構在海外積極開展人民幣投融資業務,創新開發人民幣投融資金融政策、信貸機制;以人民幣投資于“一帶一路”沿線國家的基礎設施、醫療、教育等方面,促進人民幣在國際上的流通,增加人民幣在方方面面的網絡外部性。第三,加強與“一帶一路”沿線國家的雙邊金融合作,簽訂雙邊本幣互換協議和雙邊本幣結算協議,不僅有利于降低雙方因匯率而產生的風險,而且還利于推進人民幣作為儲備貨幣的職能。

5.3 完善市場建設,防范金融風險

目前,我國與“一帶一路”沿線國家的金融業務正如火如荼地開展,但我國金融市場建設尚不完整,金融體系還需完善,在新時代國際形勢復雜的情境下,推進人民幣國際化,就要加快完善金融體系,防范和化解各種可能出現的風險。“一帶一路”沿線國家大多是發展中國家,國家金融體系建設薄弱,易受國際變動的影響,一旦這些國家受到匯率風險和信用風險的沖擊,勢必會對我國的金融風險也造成沖擊,所以我們首先要提高自己的抗金融風險的能力。保持人民幣匯率在合理區間內波動,繼續推進人民幣匯率市場化改革,使之能有效發揮匯率調節宏觀經濟和國際收支自動穩定器的作用;完善宏觀審慎管理,加強對跨境資金流動的監測和監管,做好逆周期調節,防范跨境資金流動風險;合理有度的擴大資本賬戶的開放程度。

5.4 發展離岸市場,加強流動性建設

目前,香港已經是最大的人民幣離岸市場,要進一步發揮香港這個國際金融中心的作用。可以通過擴大內地與香港在結算、投融資等方面的業務,在拓寬原有金融類型上再開發新的金融產品;保持離岸人民幣的利率和匯率在合理范圍內波動;增加人民幣的存貸款業務;加強與香港金融機構的合作,促進離岸人民幣市場的發展,以及帶動其他發行主體在離岸市場發行人民幣債券。

不僅要發展好離岸市場,更要加強離岸市場與在岸市場的互聯互通,使人民幣既要流出有道,亦要回之有路。在岸市場進一步開放建設的過程中,要逐漸與離岸市場相聯通,“一帶一路”的建設和項目的實施和深入推進,不僅需要在離岸市場上得到人民幣的金融支持,而且還有在岸市場的強大做支撐,需要人民幣市場“在岸-離岸”的良性互動、深度整合,形成順暢的循環流動機制,貨幣的流動性得到保證,則會吸引更多“一帶一路”沿線國家的青睞。香港國際中心可以與上海國際金融中心加強溝通,聯合建設,為離岸市場與在岸市場的連接做出貢獻。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年12期)2019-10-10 07:26:56

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

商周刊(2018年12期)2018-07-11 01:27:18

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12

環球時報(2014-12-10)2014-12-10 08:51:32