多維沖擊視閾下中國宏觀經濟波動的驅動機制研究

——基于附加粘性機制的異質性部門NK-DSGE 模型

2021-09-26 07:50:18隋建利龔凱林

南開經濟研究 2021年3期

隋建利 龔凱林

一、引言及文獻綜述

改革開放40 余年來,中國經濟呈現出舉世矚目的強勁增長態勢,多項經濟指標相繼表現出跌宕起伏的波動特征。毋庸置疑,熨平經濟波動始終是中國宏觀調控的重要目標。因此厘清中國宏觀經濟波動的緣由及其傳導機制,對于增強政策調控效力以及維持經濟平穩運行具有深遠意義。

早在20 世紀70 年代,由經濟危機引致的西方國家普遍“滯脹”現象,不僅促使現代經濟周期理論發展變革,更是催生出針對經濟波動外生沖擊緣由的研究熱潮。自那時起,由Sims(1980)提出的向量自回歸(VAR)模型以及由Kydland 和Prescott(1982)提出的動態隨機一般均衡(DSGE)模型,就一直被廣泛應用于經濟波動的研究中。鑒于VAR 模型無法擺脫缺乏微觀經濟基礎的固有缺陷,兼具明確宏觀經濟政策含義以及堅實微觀經濟基礎的DSGE 模型逐漸成為宏觀經濟領域的主流研究框架,國內外學者紛紛基于DSGE 模型從不同視角對經濟波動展開大量實證研究,但現有相關研究的探討大多局限于單一部門模型框架(Justiniano 等,2011;Gomes 等,2017;Ali 和Anwar,2018;莊子罐等,2018)。雖然已有學者將異質性部門納入主流DSGE 模型中探討宏觀經濟波動問題,但是這些研究也主要依托于實際經濟周期(RBC)模型框架(Atalay,2017;Atalay 等,2018;Nguyen,2018;呂一清和鄧翔,2018)。目前,鮮有學者運用多部門新凱恩斯動態隨機一般均衡(NK-DSGE)模型深入挖掘宏觀經濟波動的微觀層面沖擊緣由。國外的少量相關研究側重于刻畫微觀部門間的產出協同(Dey 和Tsai,2017;Cantelmo 和Melina,2018),而國內僅有的少量相關研究則主要關注宏觀總體沖擊以及異質性實際沖擊的影響機制(雷文妮等,2017;鄢莉莉和吳利學,2017),且現有研究通常對沖擊類型、摩擦因素以及粘性機制等重要設定進行了過度簡化。

綜上所述,雖然已有部分學者開始關注微觀沖擊和微觀波動,并通過構建多部門NK-DSGE 模型探討經濟波動問題,但是這類研究總體數量有限,而且其研究視角主要集中于宏觀總體沖擊、異質性實際沖擊的影響機制以及微觀部門間的產出協同,模型設置層面也存在較大的改進空間。截至目前,尚無學者運用多部門NK-DSGE 模型詳細探討本文的核心問題,即中國宏觀經濟波動的沖擊貢獻動態特征以及部門異質性的具體影響機制。因此,為了更加客觀地反映中國現實經濟特征,本文基于Smets 和Wouters(2007)以及Moura(2017)的研究,擴展得到包括11 種結構沖擊以及2 種粘性機制(價格粘性、工資粘性)的兩部門(消費品部門、資本品部門)NK-DSGE 模型,深入挖掘異質性沖擊在宏觀經濟中的傳導機制,詳細測度中國宏觀經濟波動的沖擊貢獻動態特征,實時捕捉1996 年以來中國實際GDP 增長缺口的沖擊貢獻,以期全面把握中國宏觀經濟波動背后的深層次緣由,進而為宏觀調控政策的制定提供理論依據。

本文的貢獻主要體現在如下三個方面:首先,現有相關研究側重關注總量波動、總體沖擊以及異質性實際沖擊,而本文分別從異質性部門的實際沖擊以及名義沖擊層面,深入挖掘部門專有技術沖擊以及部門專有產品價格加成沖擊的傳導機制,詳細剖析各類結構沖擊對主要經濟變量以及中國總體經濟波動貢獻的動態特征,本文的研究拓寬了相關領域的研究思路和研究視角。其次,現有少量基于NK-DSGE 模型的相關研究通常對沖擊類型、摩擦因素以及粘性機制等重要設定過度簡化,而本文構建的異質性部門NK-DSGE 模型同時包括11 種結構沖擊以及2 種粘性機制。最后,在現有相關研究中模型參數值的選取更多地依賴傳統校準方法,本文則秉承“數據說話”的基本原則,利用中國10 組經濟數據對模型中的絕大多數待定參數進行貝葉斯估計。

二、附加粘性機制的異質性部門新凱恩斯動態隨機一般均衡模型構建

(一)家庭

(二)廠商

假設經濟系統中包含兩類連續統的壟斷競爭型中間品廠商(以j ∈[0,1]表示),代表性中間品廠商j 面臨如下規模報酬不變的柯布-道格拉斯(Cobb-Douglas)生產函數:

假設中間品市場潛存價格粘性,壟斷競爭型中間品廠商根據Calvo(1983)機制調整價格,即在t 時期,僅1-ξpx比例的中間品廠商可以最優調價,剩余ξpx比例的廠商遵循如下指數規則進行調整:

(三)工會組織

假設經濟系統中包含兩類連續統的壟斷競爭型中間工會組織(以n ∈[0,1 ]表示)。同時,假設中間工會組織根據Calvo(1983)機制調整工資,即在t 時期,僅1-ξwx比例的中間工會組織可以最優調整工資,剩余ξwx比例的中間工會組織遵循如下指數規則進行調整:

(四)政府機構

假設政府將稅收全部用于消費和投資支出,那么政府機構的預算約束可表示為:

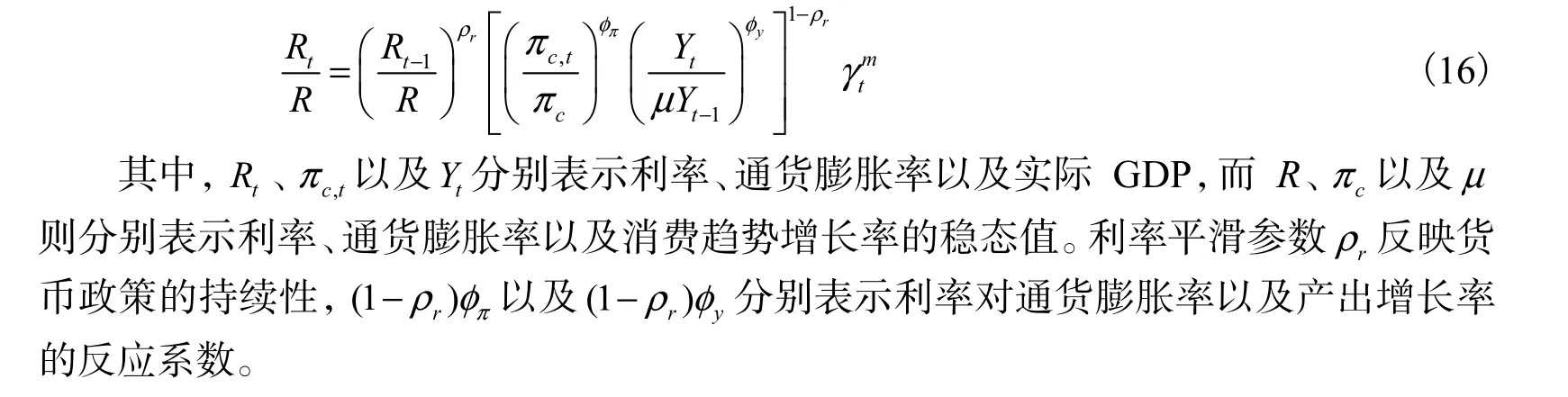

近年來,隨著利率市場化改革的加速推進,中國央行貨幣政策主基調逐漸向價格型轉變,貨幣政策的利率傳導機制備受關注。有鑒于此,本文運用泰勒規則刻畫中央銀行的貨幣政策舉措:

(五)一般均衡和結構沖擊

當整個宏觀經濟系統實現一般均衡時,由消費品衡量的社會總產出(實際GDP)與總需求相等:

三、異質性部門新凱恩斯動態隨機一般均衡模型的參數預設與估計

(一)參數校準和先驗設定

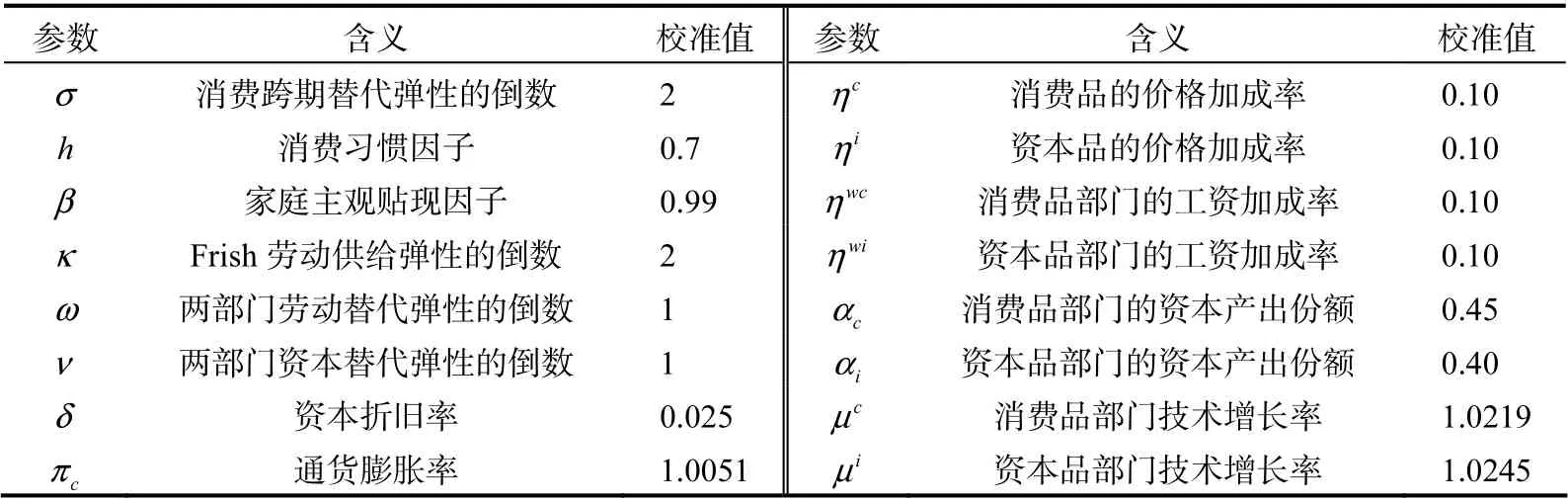

本文采取校準以及貝葉斯估計兩種方法確定模型參數的具體數值。針對模型中影響穩態關系的常見參數,根據中國實際數據或國內外相關研究進行校準。其中,πc、μc以及μi由CPI、居民消費以及居民投資的環比增速計算得到,其余參數主要遵照雷文妮和龔六堂(2016)、王曦等(2017)、莊子罐等(2018)、Bloom 等(2018)的方法設定(詳見表1);針對模型中影響動態關系的結構參數,運用貝葉斯方法進行估計,遵循已有文獻的標準做法,假設取值范圍在( -∞, +∞)區間內的參數服從正態(Normal)分布,取值范圍在[0, +∞)區間內的參數服從伽馬(Gamma)分布,取值范圍在[0,1]區間內的參數服從貝塔(Beta)分布,結構沖擊的標準差服從逆伽馬(Inv. Gamma)分布。

表1 靜態參數的校準值

(二)結構參數的貝葉斯估計結果

利用中國10 組觀測數據,本文運用貝葉斯方法估計得到結構參數的后驗值①模型估計所使用的10 個觀測變量包括:居民消費、政府消費、居民投資、政府投資、消費品部門工資、資本品部門工資、投資相對價格、通貨膨脹率、利率以及國內生產總值(GDP)。樣本區間為1996 年第1 季度至2018 年第4 季度。數據源自《中國勞動統計年鑒》以及Chang 等(2016)的中國宏觀數據庫。由于篇幅所限,在附錄表1 中給出觀測數據的處理過程以及結構參數的貝葉斯估計結果,讀者可掃描本文二維碼,點擊“附錄”獲取。下同。。結構參數的貝葉斯估計結果顯示,結構參數的后驗均值都落在合理區間范圍,同時,由于貝葉斯估計提取出觀測數據的重要參數信息,因而后驗均值與先驗均值之間存在不同程度的偏離。首先,先驗設定低估了投資調整成本的期望值( s= 13.33),該數值處于閆先東和張炎濤(2016)以及馬亞明和徐洋(2017)的估計范圍(8.50~14.33)。其次,先驗設定低估了消費品部門以及資本品部門的名義粘性程度,兩部門產品價格粘性(ξpc= 0.57、ξpi= 0.64)以及工資粘性(ξwc= 0.88、ξwi= 0.96)分別對應2.33 季、2.78季、8.33 季、25 季的最優調價時間間隔②假設ξ 代表粘性程度,那么粘性價格的平均持續期(最優調價時間間隔)可以由下式計算得到:T = 1/(1 - ξ)。。也就是說,中國產品市場以及勞動力市場的粘性程度普遍較高,與產品市場相比較,勞動力市場潛存更高的粘性程度和更強的定價阻力。再次,先驗設定普遍高估了結構沖擊影響的持續性,除了消費偏好(ρζ= 0.50)以及政府投資(ρgi= 0.85)之外,其他擾動變量的自回歸系數都不足0.50,這意味著絕大多數結構沖擊對宏觀經濟波動的直接影響僅表現出短期效應。最后,先驗設定高估了中央銀行貨幣政策的延續性,利率平滑參數后驗均值(ρr= 0.26)處于莊子罐等(2016)以及劉琨和郭其友(2018)的估計區間(0.19~0.42),平滑參數值較低表明貨幣政策的波動性較強。此外,與利率規則的產出增長率反應系數( (1-ρr)φv=0.34)相比較,利率規則的通脹反應系數((1 -ρr)φπ= 1.92)明顯更高,這意味著中國利率政策調整主要是盯住通貨膨脹率而非產出增長率,這與國內現有相關研究的結論一致(徐妍等,2015;郭娜和周揚,2019)。

四、結構沖擊對中國宏觀經濟的傳導途徑刻畫及波動貢獻測度

(一)部門異質性沖擊在主要經濟變量間的傳導途徑刻畫

1. 部門專有產品價格加成沖擊的非對稱性傳導途徑

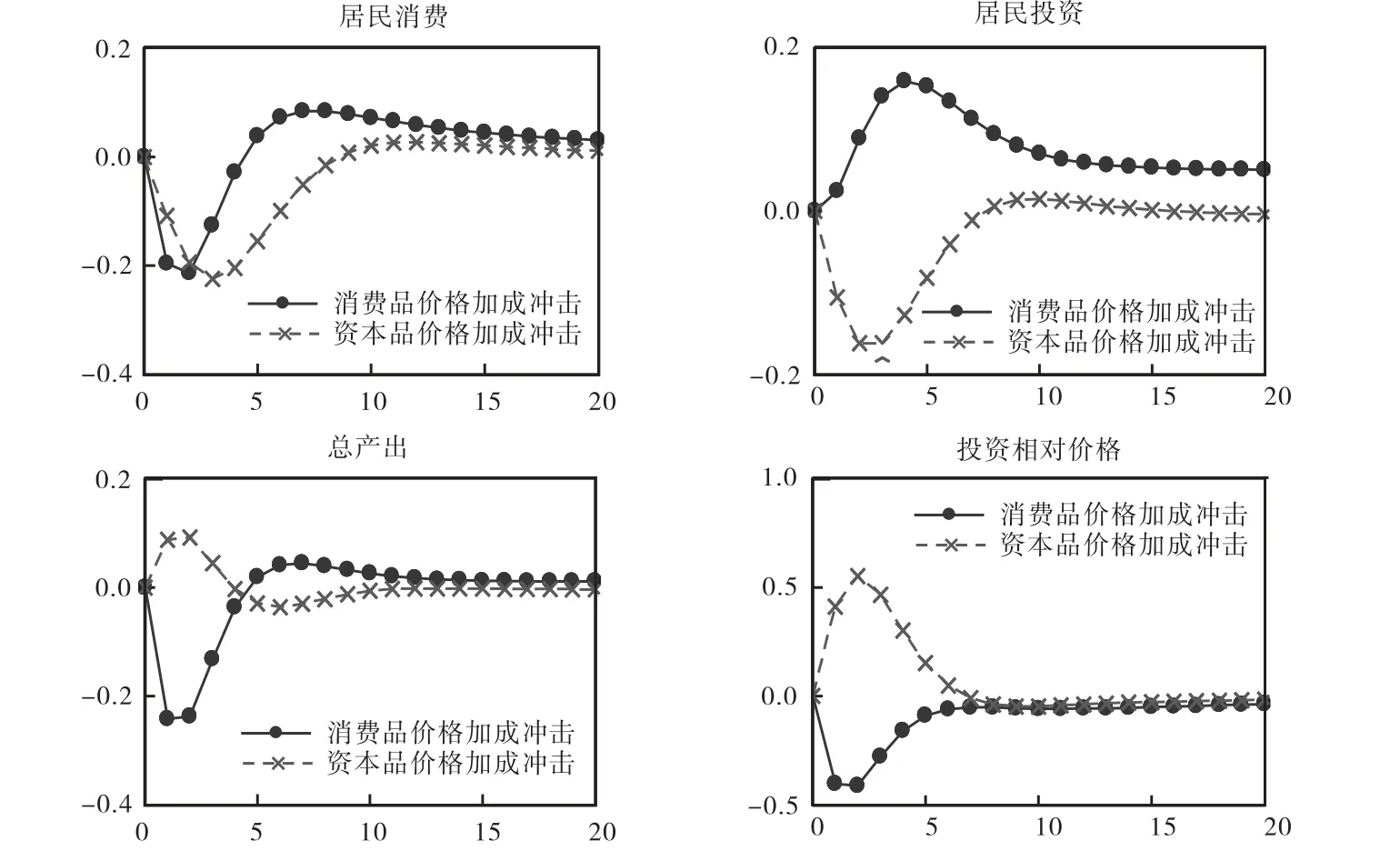

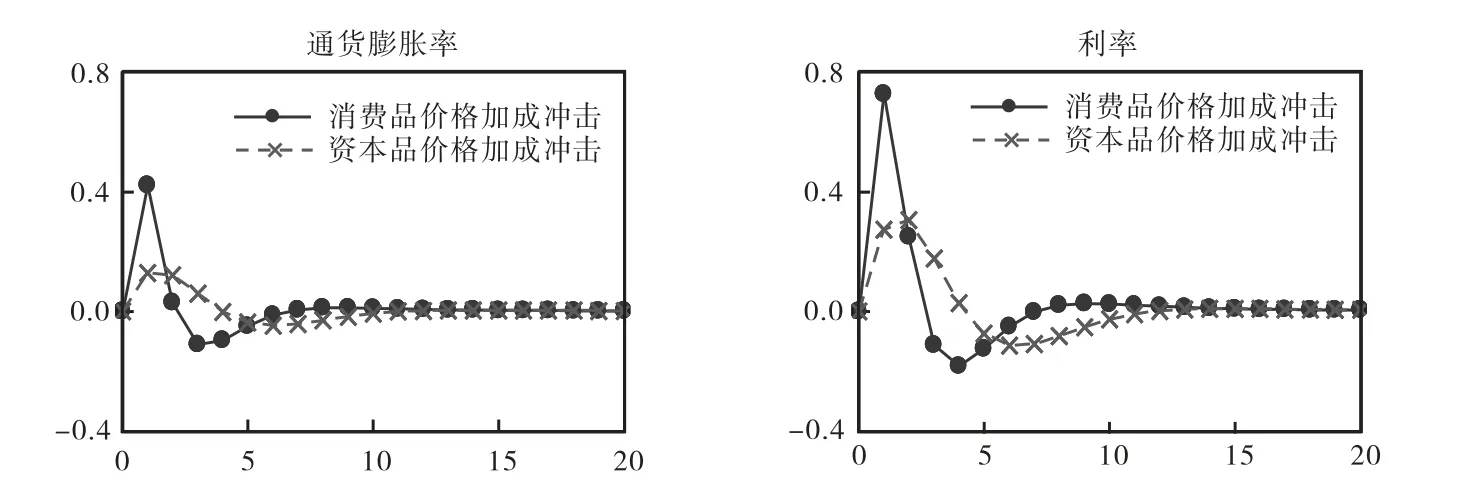

就圖1 中主要經濟變量對消費品價格加成沖擊的脈沖響應而言,給定消費品部門一單位標準差(0.01)的正向產品價格加成沖擊,居民消費隨即向下偏離至第2 期達到最低點(-0.21%),然而居民消費自第5 期開始呈現“超調”現象,且在第7 期達到最高點(0.08%),消費需求由先減后增的“倒駝峰”轉向先增后減的“正駝峰”響應路徑。居民投資在沖擊發生后持續增加直至第4 期達到最大(0.16%),投資需求的響應路徑呈現標準“正駝峰”形態。理論上,消費品價格變動將通過“收入效應”和“替代效應”綜合影響家庭的投資決策。由于收入效應,消費品價格上漲導致家庭實際收入下降,家庭投資需求相應降低;而由于替代效應,消費品價格上漲導致資本品相對更加便宜,即投資相對價格向下偏離,家庭投資需求隨之增加。居民投資的標準“正駝峰”響應路徑正是“替代效應”持續占優的結果。投資需求擴張最終通過“正反饋機制”刺激消費和產出,因而在第5 期以后,居民消費以及總產出都由“倒駝峰”轉向“正駝峰”響應路徑。此外,由于中國利率規則主要是盯住通貨膨脹率而非產出,因而利率與通貨膨脹率呈現出高度相似的脈沖響應路徑,消費品價格上漲導致通貨膨脹率(0.42%)以及利率(0.73%)即期向上偏離至最高點,隨后經歷近5 期基本回落至穩態水平。

就圖1 中主要經濟變量對資本品價格加成沖擊的脈沖響應而言,給定資本品部門一單位標準差(0.01)的正向產品價格加成沖擊,居民投資隨即向下偏離至第3 期達到最低點(-0.16%),此后逐漸向穩態水平回調。同理,資本品價格變動將通過“收入效應”和“替代效應”綜合影響家庭消費。由于實物資本兼具最終產品和中間投入要素的雙重屬性,資本品價格上漲將立即傳導至消費品部門,消費品價格增加,通貨膨脹率隨之正向偏離,兩部門產品價格協同上漲致使“收入效應”被放大,即便投資相對價格出現大幅上漲,“收入效應”仍然始終居于主導地位。因此,居民消費以及居民投資都呈現出標準“倒駝峰”響應路徑。此外,由于以消費品折算的社會總產出與投資相對價格呈正相關(如式(17)所示)而需求下滑在短期內引致企業減產幅度有限,投資相對價格大幅上漲必然在名義上引起總產出正向偏離,隨著時間的推移,需求不足的負面產出效應將逐漸凸顯。因此,總產出自第4 期開始由“正駝峰”轉向“倒駝峰”響應軌跡。從政策有效性的角度來看,由資本品價格上漲所觸發的短期“虛假繁榮”致使央行錯誤收緊貨幣政策,即利率緊隨通貨膨脹率向上偏離,社會總需求愈發受到抑制,進而使經濟加速衰退。

圖1 主要經濟變量對部門專有產品價格加成沖擊的脈沖響應

通過比較主要經濟變量對部門專有產品價格加成沖擊的響應路徑,容易發現,兩部門產品價格加成沖擊對宏觀經濟的影響具有非對稱性。消費品價格加成沖擊對宏觀經濟的負面影響僅存在短期效應,消費品價格上漲導致投資相對價格下降,“替代效應”超過“收入效應”占據主導作用,投資需求擴張構成“正反饋機制”進而觸發宏觀經濟的普遍繁榮。然而,資本品價格加成沖擊對宏觀經濟的負面影響存在長期效應,資本品價格提高通過要素市場驅動消費品價格協同上漲,“收入效應”超過“替代效應”居于主導位置,消費需求萎縮構成“負反饋機制”,進而加劇宏觀經濟的普遍衰退。

2. 部門專有技術沖擊的非對稱性傳導途徑

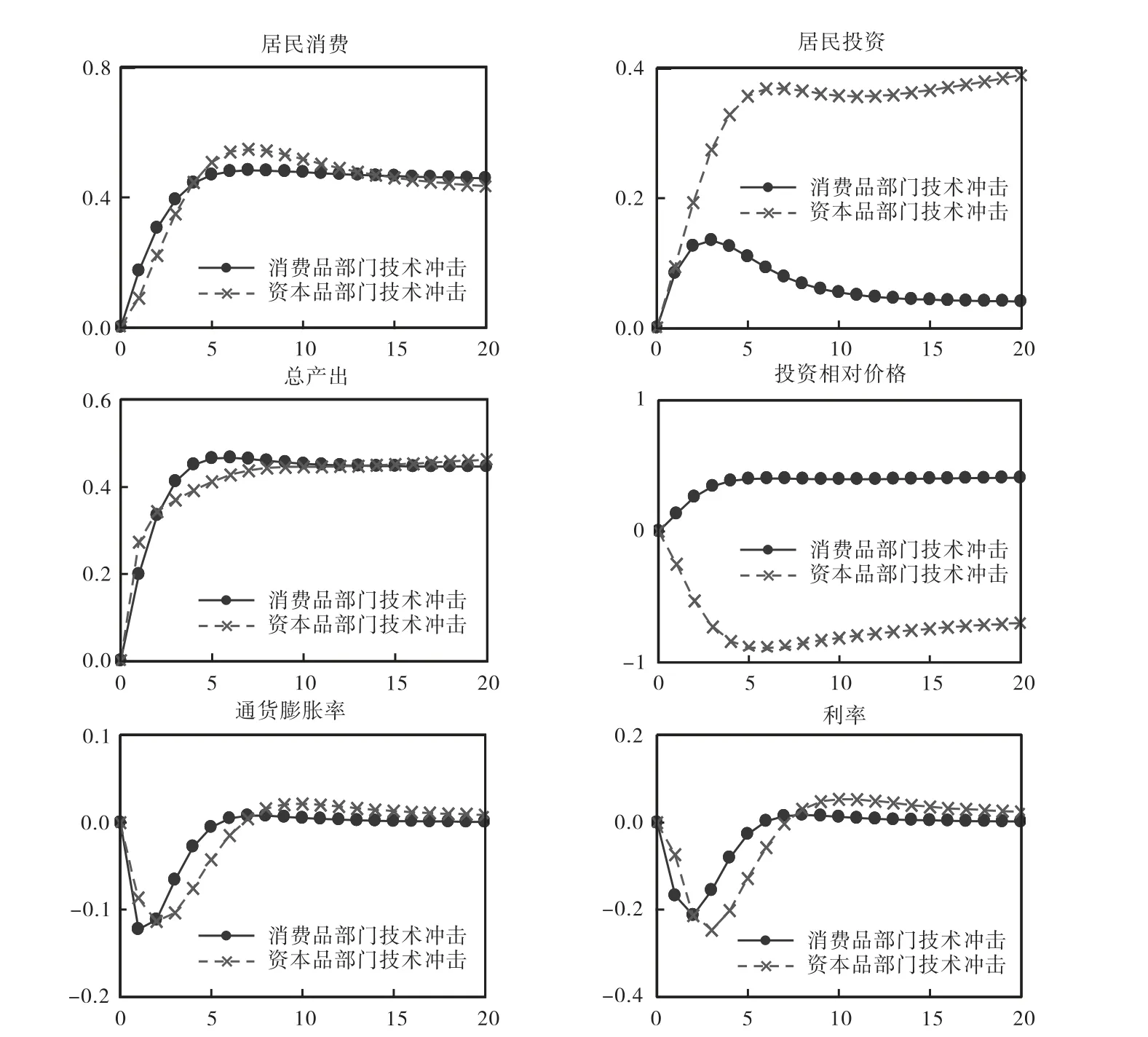

就圖2 中主要經濟變量對消費品部門技術沖擊的脈沖響應而言,給定消費品部門一單位標準差(0.01)的正向技術沖擊,居民消費、居民投資、總產出以及投資相對價格的響應路徑均呈現標準“正駝峰”態勢,通貨膨脹率以及利率的響應路徑則呈現標準“倒駝峰”形態。具體而言,由于消費品部門正向技術沖擊能夠降低企業邊際成本,進而激勵企業下調消費品價格,這使通貨膨脹率在沖擊發生即期向下偏離至最低點(-0.12%),隨即經歷近4 期“回調”,消費品部門技術沖擊對通貨膨脹率的影響基本被消化。消費品價格下降有效提振了消費需求,居民消費隨即正向偏離直至第7 期達到最高點(0.48%)。消費品價格下降通過“正反饋機制”極大地刺激了投資和產出,即便投資相對價格增加在一定程度上抑制了投資需求,居民投資以及總產出在沖擊發生后的20 期內仍然始終處于正向偏離狀態。

圖2 主要經濟變量對部門專有技術沖擊的脈沖響應

就圖2 中主要經濟變量對資本品部門技術沖擊的脈沖響應而言,由于資本品部門正向技術沖擊能夠降低企業邊際成本,進而激勵企業下調資本品價格,這使投資相對價格隨即持續下降直至第6 期達到最低點(-0.89%),此后緩慢向穩態值回調。資本品價格降低極大地刺激了投資需求,致使居民投資在沖擊發生后的20 期內呈現出強勢大幅正向偏離態勢。在短期,資本品價格下降通過要素市場立即傳導至消費品部門,消費品價格下降進而通貨膨脹率有所降低,居民消費隨即向上偏離直至第7 期達到最高點(0.55%)。在長期,由投資需求擴張所引致的正向產出效應尤為突出,且居民消費、居民投資以及總產出的穩態偏離幅度都較大。此外,自第7 期以來,通貨膨脹率由“負向偏離”逆轉為“正向偏離”狀態,宏觀經濟逐漸顯現出“過熱”跡象,而利率主要盯住通貨膨脹率隨之上調,貨幣政策偏向緊縮。

通過比較主要經濟變量對部門專有技術沖擊的響應軌跡可以發現,兩部門技術沖擊對宏觀經濟的影響同樣具有非對稱性。盡管兩部門技術沖擊都會引發居民消費、居民投資以及總產出的普遍擴張,但主要經濟變量對兩部門技術沖擊的響應程度存在較大差異,與消費品部門技術沖擊相比較,資本品部門技術沖擊的正向效應更大且持續性更強。此外,與消費品部門技術沖擊相比較,資本品部門技術沖擊的正向效應持續性更強。從政策有效性的角度來看,正向技術沖擊將導致短期內通貨膨脹率降低,利率主要盯住通貨膨脹率隨之下調,“寬松型”貨幣政策最終偏離央行的逆周期性調控目標。

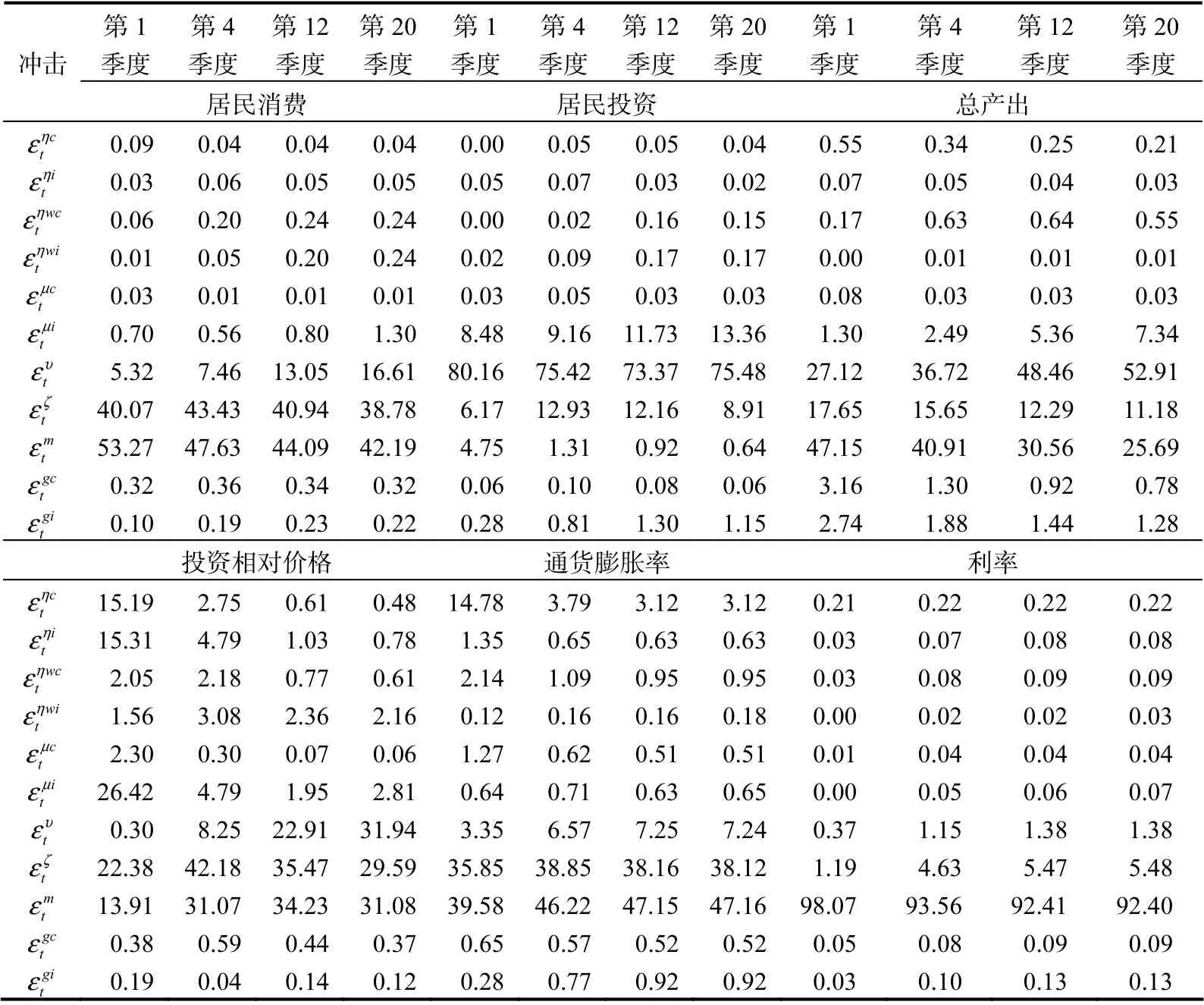

(二)結構沖擊對主要經濟變量的波動貢獻測度

就供給層面(總產出)而言,在短期,貨幣政策沖擊是造成總產出波動的最主要因素。隨著時間的推移,貨幣政策沖擊的解釋力度持續減弱(47.15%→25.69%),而投資邊際效率沖擊的解釋力度不斷增強(27.12%→52.91%)。在長期,投資邊際效率沖擊以及貨幣政策沖擊構成總產出波動的前兩大來源,兩者共同解釋了超過70%的總產出波動。這意味著,盡管貨幣政策沖擊在解釋宏觀總體經濟波動中占據重要位置,但投資邊際效率沖擊才是驅動宏觀總體經濟持久波動的首要原因。

就需求層面(居民消費、居民投資)而言,居民消費以及居民投資的主要波動來源存在較大差異。居民消費波動主要由消費偏好沖擊以及貨幣政策沖擊所致,且貨幣政策沖擊始終構成居民消費的首要波動來源,隨著投資邊際效率沖擊貢獻率的大幅上升(5.32%→16.61%),貨幣政策沖擊的解釋力度明顯弱化(53.27%→42.19%);居民投資波動主要由資本品部門技術沖擊、投資邊際效率沖擊以及消費偏好沖擊所致,且投資邊際效率沖擊始終構成居民投資的首要波動緣由。從結構沖擊邊際貢獻變動的角度來看,資本品部門技術沖擊(8.48%→13.36%)的解釋力度顯著增加,而投資邊際效率沖擊(80.16%→75.48%)以及貨幣政策沖擊(4.75%→0.64%)的貢獻率明顯降低。

就價格層面(投資相對價格、通貨膨脹率、利率)而言,結構沖擊貢獻率的動態特征較強,且部門專有產品價格加成沖擊的短期效應尤為突出。從投資相對價格來看,在短期,兩部門產品價格加成沖擊、資本品部門技術沖擊、消費偏好沖擊以及貨幣政策沖擊共同解釋了近90%的投資相對價格波動,隨著投資邊際效率沖擊貢獻率的大幅增加(0.30%→31.94%),兩部門產品價格加成沖擊(15.19%→0.48%、15.31%→0.78%)以及資本品部門技術沖擊(26.42%→2.81%)的解釋能力顯著降低;從通貨膨脹率來看,消費品價格加成沖擊、消費偏好沖擊以及貨幣政策沖擊能夠解釋通貨膨脹率波動的絕大部分,其中消費品價格加成沖擊(14.78%→3.12)的貢獻率呈明顯下滑趨勢;從利率來看,無論是在短期還是長期,貨幣政策沖擊的解釋力度(98.07%→92.40%)都占據絕對優勢,這導致其他沖擊的影響幾乎可以忽略不計。

(三)結構沖擊對中國實際GDP 增長率波動的貢獻測度

在表2 針對結構沖擊邊際貢獻進行初步考量的基礎上,本文通過實時分析各種結構沖擊對中國實際GDP 增長缺口解釋力度的時間動態路徑,以期深刻把握中國宏觀經濟波動背后的深層次緣由。

表2 結構沖擊對主要經濟變量波動影響的理論方差分解(單位:%)

附錄圖1 直觀地刻畫出中國實際GDP 增長缺口的歷史沖擊分解動態軌跡。如附錄圖1 所示,中國實際GDP 增長缺口主要由投資邊際效率沖擊、消費偏好沖擊以及貨幣政策沖擊所致,而名義加成沖擊、技術沖擊以及財政政策沖擊的貢獻相對較小。此外,由投資邊際效率沖擊以及消費偏好沖擊所代表的需求層面沖擊與貨幣政策沖擊的貢獻方向基本相反,這體現出央行逆經濟風向行事的政策導向。

在1996—1997 年,由于1996 年下半年中國成功實現宏觀經濟“軟著陸”,前一輪經濟過熱得到明顯抑制,中央銀行將貨幣政策力度調整為“適度從緊”,繼續化解經濟中的通脹余熱和需求過旺。這一時期消費偏好沖擊以及投資邊際效率沖擊(合稱“需求沖擊”,下文同)的貢獻基本為正,而貨幣政策沖擊的貢獻基本為負。在1998—2000年,受到此前緊縮性宏觀調控政策以及亞洲金融危機的雙重影響,國內經濟形勢由“內需過旺”徹底逆轉為“內需不足”,政策當局隨即實施多項經濟刺激舉措。例如,中央銀行在1998—1999 年連續4 次下調存貸款基準利率和兩次下調存款準備金率以及取消國有商業銀行貸款限額等。因此,這一時期貨幣政策沖擊表現出較強的正向效應,而需求沖擊呈現明顯的負向效應。在2001—2003 年,伴隨擴張性宏觀政策效果的逐漸顯現以及世界經濟的穩步復蘇,國內需求得到有效提升,中央銀行的“降息降準”頻率明顯減弱。因此,這一時期需求沖擊貢獻大多為正,而貨幣政策沖擊貢獻基本為負。在2004—2008 年,宏觀經濟日漸顯露出新一輪“過熱”跡象,宏觀經濟政策由“寬松型”逆轉為“緊縮型”,中央銀行連續多次“加息提準”以抑制經濟過度擴張。這一時期貨幣政策沖擊基本表現為負向效應,而需求沖擊的貢獻通常為正,其中2005 年需求沖擊所呈現的反常負向效應則主要歸因于“7·21”匯率制度改革、國際原油價格飆升以及禽流感疫情蔓延等重要事件。

自2008 年第4 季度起,由美國次貸危機所觸發的全球金融危機對中國經濟造成劇烈沖擊,我國政府隨即實施大規模經濟刺激政策,貨幣政策也緊急轉向“寬松型”,中央銀行陸續施行5 次下調存貸款基準利率、4 次下調存款準備金率等多項舉措。在2008 年第4 季度至2009 第2 季度期間,貨幣政策沖擊表現出顯著正向效應,而需求沖擊表現為負向效應,且這一時期的沖擊貢獻幅度相對最大;在2010 年前后,國內需求得到顯著提振,中央銀行貨幣政策偏向緊縮,需求沖擊的正向效應以及貨幣政策的負向效應都較大;在2012—2018 年,伴隨宏觀經濟局部過熱、產能過剩以及投資過度等結構性失衡問題的日益突出,貨幣政策偏向寬松。然而,即便中央銀行自2012 年以來多次下調基準利率和存款準備金率,且在2013 年和2015 年相繼取消貸款利率下限和存款利率上限管制,政策實施效果與政策初衷卻屢現偏差,貨幣政策沖擊對中國實際GDP 增長缺口的貢獻方向在正負區間交替、徘徊,中國經濟仍然面臨“增速放緩”和“內需不足”的發展困境。

五、結論與啟示

本文基于1996—2018 年中國10 組經濟數據,運用包括11 種結構沖擊以及2 種粘性機制的異質性部門(消費品部門、資本品部門)新凱恩斯動態隨機一般均衡(NKDSGE)模型,詳細考察了結構沖擊對主要經濟變量的作用機制及其邊際貢獻,實時捕捉中國GDP 增長缺口的沖擊貢獻,進而深入把握中國宏觀經濟波動背后的深層次緣由,最終得到如下結論與啟示。

第一,貝葉斯估計結果顯示,無論是消費品部門還是資本品部門,兩部門產品市場以及勞動力市場的粘性程度都普遍較高,與產品市場相比較,勞動力市場潛存更高的粘性程度和更強的定價阻力。為此,國家應竭力營造公平有序的市場環境,充分激發企業的競爭意識和創新活力,建立健全就業保障體系,從而推動企業調整最優產品價格、雇傭雙方適時調整最優工資,進而抑制名義粘性的效率損失。

第二,微觀部門異質性沖擊對宏觀經濟的影響具有非對稱性。部門專有產品價格加成沖擊對主要經濟變量的影響方向截然不同,而部門專有技術沖擊對主要經濟變量的影響程度存在顯著差異,兩部門正向技術沖擊都會引發居民消費、居民投資以及總產出的普遍擴張。因此,宏觀調控政策需兼顧部門異質性,重點防控實物資本價格的大幅波動,積極推動微觀部門技術革新,支撐和驅動高質量經濟發展。

第三,無論是在短期還是長期,資本品部門技術沖擊、投資邊際效率沖擊、消費偏好沖擊、貨幣政策沖擊能夠解釋超過90%的居民消費、居民投資、總產出波動。此外,結構沖擊邊際貢獻存在較強的動態特征,投資邊際效率沖擊的貢獻率普遍顯著上升,貨幣政策沖擊的貢獻率則普遍明顯下降。從宏觀總體經濟來看,貨幣政策沖擊構成總產出短期波動的首要來源,投資邊際效率沖擊才是驅動總產出持久波動的首要原因。因此,相關部門應加快落實全國“兩會”關于優化投資結構的政策主張,充分發揮國有資本投資的示范作用,積極引導民間資本流向適合領域,進而有效提升投資效率。

第四,在1996 年至今的時域范圍內,中國實際GDP 增長缺口主要由投資邊際效率沖擊、消費偏好沖擊和貨幣政策沖擊驅動,而名義加成沖擊、技術沖擊以及財政政策沖擊的貢獻相對較小,由投資邊際效率沖擊以及消費偏好沖擊所代表的需求層面沖擊與貨幣政策沖擊的貢獻方向基本相反,這體現出中央銀行逆經濟風向行事的政策導向。因此,面對日趨復雜的國際經濟形勢,中央銀行尚需將逆周期性調控置于突出位置,積極推動投資效率改善和消費結構升級,從而更好地發揮貨幣政策的結構優化功能。

中國宏觀經濟的穩健運行不僅有助于提振就業和激發創新活力,而且對于產業結構調整以及防范各類系統性風險都具有深遠意義。雖然現階段中國經濟仍然面臨較大的下行壓力,但是只要清晰把握中國宏觀經濟波動的深層次緣由,堅定不移打好“三大攻堅戰”,適時適度采取定向化、專業化的宏觀調控政策,中國經濟定能擺脫增長乏力的發展困境,從而為世界經濟增長提供持續動能。