網絡關注度與企業成長

2021-09-24 18:18:34馮學良李仲武鄧向榮

當代經濟科學 2021年5期

馮學良 李仲武 鄧向榮

摘要:近年來,基于互聯網流量效應的網絡關注度,在推動企業發展中的作用越來越明顯。本文將2011—2019年中國A股上市公司數據與網絡搜索指數進行匹配,從企業生命周期的視角實證分析了網絡關注度對企業成長的影響。研究結果顯示,網絡關注度上升能顯著促進企業成長。但從企業生命周期看,互聯網流量效應對企業成長的促進作用只在成長期顯著。同時,網絡關注度對企業成長的影響,呈現出企業類型、地域特征以及所處行業的異質性效應。進一步研究表明,緩解企業早期的融資約束和減少企業違約行為是網絡關注度影響企業成長的中介渠道,企業應主動融入互聯網孕育的商業模式,借助網絡關注度溢出效應促進企業成長。

關鍵詞:網絡關注度;企業成長;企業生命周期;融資約束;企業違約

文獻標識碼:A

文章編號:100228482021(05)012813

開放科學(資源服務)標識碼(OSID):

企業成長是經濟發展的微觀基礎,也是實現我國經濟高質量發展的重要動力。改革開放四十多年來,中國企業成長非常迅速,在結構、規模和數量上均有了實質性提升,在經濟增長、拉動就業、上繳利稅和推動技術進步等方面做出了重要貢獻,在2020年世界500強企業榜單中,中國企業上榜數量首次超過美國,位居世界第一。但中國企業的脆弱性和外部環境的不確定性,嚴重影響著中國企業成長,從世界500強企業榜單的細分領域看,上榜的中國企業多以能源、電力、金融等行業的國有企業為主,民營企業上榜數量和整體排名遠低于國有企業。大多數企業的生命周期都非常短,統計數據顯示,“中國每天有1萬家企業誕生,但97%的企業會在未來18個月宣告倒閉”①。因此如何促進中國企業更好地成長,受到很多學者的關注。

目前關注企業成長的文獻主要強調宏觀政策環境的作用和異質性企業內生能力的影響。盡管這些內外部因素對企業成長起著至關重要的作用,但是企業在適應新型技術加速迭代、模式不斷創新的現實中,成長路徑呈現出多元化的趨勢,現有文獻的分析視角難以解釋企業成長中的新變化。例如,隨著網絡技術的發展、推廣和普及,互聯網進入了“流量為王”的時代,“短視頻營銷”和“網絡直播帶貨”顛覆了傳統的企業經營模式。越來越多的企業借助互聯網的平臺效應,成長為獨角獸企業或實現了企業價值的倍增效應[1]。鄧向榮等[2]的研究發現,基于互聯網流量的網絡關注度逐漸改變了企業行為活動與創新績效。那么,網絡關注度的上升是否影響了企業成長行為,以及處于不同生命周期的企業,其成長過程對外部網絡適應性與依賴性有何差異,尚未有文獻進行探討。鑒于此,本文將2011—2019年中國A股上市公司數據與網絡搜索數據相匹配,從企業生命周期的視角實證分析了網絡關注度對企業成長的影響,并檢驗了網絡關注度影響企業成長的中介渠道。

與已有文獻相比,本文可能的貢獻在于:第一,將互聯網的流量效應融入企業成長因素模型中。已有研究多從影響企業成長的傳統因素進行分析,移動互聯網流量效應作為新出現的沖擊,其對企業成長的影響尚未有文獻進行探討,本文補充了這一研究領域的不足。第二,從企業生命周期的視角,分析了企業在不同發展階段受到外部網絡關注度的影響后,企業成長能力可能出現的變化。第三,基于中介效應分析,闡明了網絡關注度影響企業成長的內在機制,為改善企業成長能力,正確看待互聯網“流量效應”提供了一定參考。

一、網絡關注度影響企業成長的理論與假說

(一)網絡關注度對不同生命周期企業成長的影響

企業成長是多方面因素共同作用的結果,除企業內在的異質性資源能力和外在的宏觀政策環境外,由于互聯網搜索成為公眾與普通投資者獲取信息的重要渠道[3],基于互聯網技術的新平臺和新模式對企業成長的作用也逐漸顯現。Siering[4]的研究表明,對高關注度的企業而言,媒體信息傳播對股票投資回報具有顯著影響。互聯網媒體關注可以提高“投資者認知”,降低信息風險[5]。信息的傳播門檻降低,資訊的擴散渠道拓寬后,企業受到的關注度越高,企業的隱性信息就越容易被挖掘出來進行擴散,這在一定程度上形成了要素市場上的“篩選淘汰”機制。信譽差、資產狀況不良、經營不善的企業受到的壓力越來越大,隨時面臨著投資者或債權方對其撤資或斷貸的風險,網絡關注度的提高加速了該類企業的衰亡;相反地,資質信譽好、發展潛力大的企業受到的關注度越高[6],社會資本向其傾斜的可能性越大,促進了該類企業的成長。但是這一過程會因企業所處的不同生命周期階段而存在差異。

對處于成長期的企業而言,各類社會資本、渠道業務相對匱乏,缺少一定的影響力和知名度。外部的網絡關注度上升,可以快速提高企業的知名度和曝光率,降低了信息傳播的門檻,減少了信息不對稱發生的幾率。Lou[7]的研究表明,通過投放廣告的形式獲得關注度,是企業經理人提高企業績效的重要舉措。與此同時,企業提供的產品與服務進入大眾視野后,企業面臨外部關注度的上升,必須加快技術創新、產品迭代和服務升級優化,才能滿足日益多元化與個性化的市場需求和客戶要求,這在一定程度上加快了企業成長的速度。企業一旦進入成熟期或衰退期后,有著相對穩定的客戶關系和上下游完善的供應鏈渠道,所提供的產品類型和服務理念也具有連貫性和一致性,此時對外部關注度的敏感性有所降低,網絡關注度上升對處于成熟期或衰退期的企業成長的邊際效應已不再明顯。

基于此,提出假說H1:網絡關注度上升有助于企業成長,且對成長期的企業促進作用更明顯。

(二)網絡關注度對企業成長的異質性影響

網絡關注度對企業成長的促進作用受企業異質性的影響。從企業類型看,國有企業的屬性和地位決定了其成長行為與政府主導、政策優勢以及所承擔的社會責任關系較大。陳仕華等[8]研究發現,國企高管面臨政治晉升機會較高時,傾向于采取并購成長的方式,提高國有企業績效。與此同時,國有企業的組織架構、經營范圍、盈利模式、融資渠道等相對固定,來自外部因素的影響難以撼動國有企業的成長能力。相比之下,民營企業成長的脆弱性和經營的不連續性十分明顯,抵御外部風險的能力相對薄弱,其成長能力對政策環境不確定性影響非常敏感[9]。隨著網絡關注度的上升,民營企業外部環境的變化引起了各類資源的動態調整與變化,進而影響了民營企業成長的空間,這種變化對處于成長期的企業影響更為明顯。

從企業所處的行業看,高新技術企業具有研發周期長,研發風險高、投入大的特點,需要源源不斷地投入研發資金以支撐新技術、新工藝的創新。但也正因為投資與收益周期的不匹配,高新技術企業獲得商業銀行信貸資金的難度較大,因而股權融資或風險投資成為高新技術企業成長的重要資金來源。網絡關注度高的高新技術企業,通過披露更多的企業信息,獲得投資者和公眾的關注后,可以吸引更多的資金、人才、技術等新要素加入而提高技術創新水平[1],進而加速了企業成長。Hou等[10]研究也表明,互聯網在企業技術創新中具有重要的推動作用。

從企業所處地域來看,東部地區經濟發展水平高,新型基礎設施建設快,互聯網的普及性和接入率更高,因而東部地區互聯網用戶群體規模更大。在有限關注的本地效應影響下[11],不同地區的企業面對網絡關注的強度有所差別,因而企業成長過程對網絡關注度的沖擊的響應并不一致。同時,東部地區新創企業的數量更多,成立速度更快,企業種類更多元化,企業成長的突變性更為明顯,因而東部地區網絡關注度有助于促進該地區內的企業成長。基于此,提出如下假說:

假說H2a:網絡關注度上升主要促進成長期的民營企業成長。

假說H2b:網絡關注度上升對成長期的高新技術企業的促進作用更為明顯。

假說H2c:網絡關注度上升對東部地區成長期的企業成長的促進作用更強。

(三)網絡關注度影響企業成長的作用渠道分析

網絡關注度影響企業成長的作用路徑表現在以下兩個渠道:一是網絡關注度上升緩解了企業的融資約束,進而提升了企業的成長能力。企業成長理論十分重視金融資源對企業成長的重要性,Berger等[12]研究表明,企業處于不同的生命周期階段有著不同的融資方式,不同成長階段面臨的信息、資產等因素會影響企業各階段的資本結構。也有研究發現,信息通信技術和網絡關注有助于幫助小企業克服資源約束,提高經營績效[13]。也就是說,如果來自企業外部的關注度較高,企業的各類信息被挖掘出來后,信息的透明度越高,越有助于股東和債權人加強向該企業注資的意愿,因而市場資金會從關注度低的企業流入到關注度高的企業,進而減輕了高關注度企業的融資約束[14]。

初創階段的企業信息不對稱的問題嚴重,多面臨較緊的融資約束,因此這些企業的資本性支出偏多[15]。網絡關注度上升,減少了信息不對稱的同時,越來越多的投資者可以了解到目標企業的更多信息,進而加大對企業的投資力度,在一定程度上緩解了企業的融資約束程度。而進入成熟期的企業,信息不對稱問題有所緩解,自有資金較為充裕,融資需求有所降低[16],因而融資約束受外部關注度的影響減弱。從信貸融資的角度看,網絡關注度的提升,甄別出資質良好的企業后,商業銀行可以給予更多的授信機會。金融機構通過有效配置資金,可以減輕企業的融資約束程度,進而提高企業的生產經營效率,改善企業業績[17]。

基于此,提出假說H3:網絡關注度通過減輕融資約束程度,進而促進了企業成長。

二是網絡關注度上升增加了企業違約成本,減少了企業違約行為進而提升了企業成長能力。影響企業違規的因素是復雜而多樣的,企業違規的負外部性十分明顯,不僅損害投資人的利益[18],而且阻礙了企業的正常成長。陸蓉等[19]的研究還表明,上市企業違規行為存在地區“同群效應”,并增加同地區其他企業違規的概率。但是存在外部監督效應的情況下,企業違規行為會得到抑制[2]。網絡關注度在一定形式上發揮了外部監督和激勵的作用,一旦企業暴露于大眾視野中,企業發展的新動向和投資決策、高管個人行為與職務變更,均處于互聯網的監督之下。來自外部的監督與報道能夠對企業管理層形成強烈的心理震懾,不僅可以阻斷違規行為的風險傳染,還能對其他企業的違規行為產生糾偏作用[21]。企業違規的概率和次數降低后,盡管擠壓了企業短期化的利益尋租空間,但長期看,有助于循序漸進地倒逼企業通過正當途徑創造更大程度的企業成長空間。

基于此,提出假說H4:網絡關注度通過減少企業違規行為,進而促進了企業成長。

二、研究設計

(一)計量模型

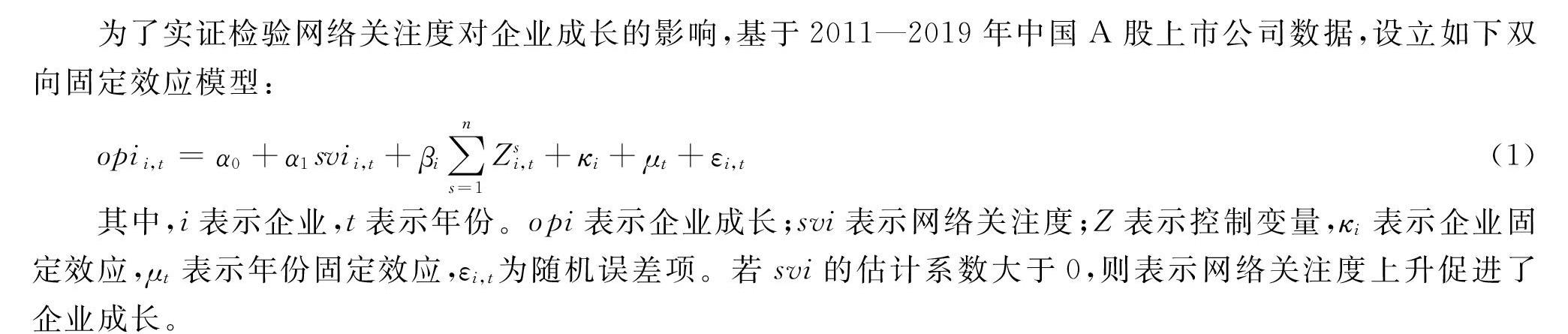

為了實證檢驗網絡關注度對企業成長的影響,基于2011—2019年中國A股上市公司數據,設立如下雙向固定效應模型:

opii,t=α0+α1svii,t+βi∑ns=1Zsi,t+κi+μt+εi,t(1)

其中,i表示企業,t表示年份。opi表示企業成長;svi表示網絡關注度;Z表示控制變量,κi表示企業固定效應,μt表示年份固定效應,εi,t為隨機誤差項。若svi的估計系數大于0,則表示網絡關注度上升促進了企業成長。

(二)變量選取與說明

1.被解釋變量

本文的被解釋變量為企業成長(opi),參照方芳和蔡衛星[22]、Delmar等[23]的做法,使用企業營業收入增長率表示,即企業i在t期末的營業收入值減去t期初的營業收入值,再除以期初值,其數值越大,表示企業成長速度越快。

2.核心解釋變量

網絡關注度(svi),使用網絡搜索指數進行衡量。該指數是基于百度平臺上各類網絡搜索數據,綜合各種新聞輿情等信息計算得出的綜合性搜索指數,可以反映公司搜索熱度和新聞輿情等行為,是衡量上市公司關注度及其變化情況的關鍵指標。CNRDS數據庫提供了2011年以來中國上市公司的網絡搜索指數數據,它是以股票代碼、公司簡稱、公司全稱為關鍵字計算的搜索指數,可有效反映上市公司的網絡關注度情況[2]。

3.企業生命周期

已有文獻對企業生命周期的劃分方法,可以總結為三大類:現金流模式法[24]、綜合指標法[25]和單變量法(如企業年齡、規模、盈利情況等)。其中,現金流量法是用投資、籌資和融資三類活動現金流凈額正負組合來反映不同生命周期的企業經營風險、營收能力以及企業成長速度等特征,這一方法既能規避行業間固定差異帶來的影響,也能避免對企業生命周期的樣本特征進行主觀假設,具有較強的可操作性和客觀性[15]。本文使用現金流量法對企業生命周期進行劃分,并將樣本企業劃分為成長期、成熟期、衰退期三個階段。

4.中介變量

本文的中介變量為緩解融資約束(fin)與提高違約成本(vio)。參考張杰等[26]的做法,構建企業的現金流指標用以衡量上市企業面臨的融資約束,具體測算公式為

finit=(proit+depit)/assit(2)

其中,pro表示利潤總額,dep表示折舊額,ass表示資產總額;該公式的含義為,企業的現金流指標越高,越容易通過經營活動滿足現金流需求,因而企業面臨的融資約束程度就越輕。

根據周澤將等[27]的做法,使用國泰安數據庫(CSMAR)中的“公司與高管違規處罰”數據庫,對上市公司的被處罰行為進行追溯,將被處罰的違規行為所處年份定義為違規年份,用來衡量企業是否違規。若某一年該企業被違規處罰,則該企業存在違規行為,記為1;反之,記為0。

5.控制變量

借鑒已有文獻的做法,本文對以下變量進行控制:企業規模(sca),用企業固定資產對數表示;企業杠桿率(lev),用企業總負債占總資產的比重表示;股權集中度(shr),用企業前十大股東占比表示;固定資產增長率(ppe),用當年固定資產凈增加額占年初固定資產總額的比重表示;企業年齡(age),用企業當年與成立年份之差表示;資產收益率(roa),用凈利潤與平均資產總額之比表示;主營業務比率(mai),用主營業務利潤與利潤總額之比表示。

(三)數據來源與描述性統計

本文上市公司的原始數據來自國泰安數據庫(CSMAR),上市公司網絡搜索指數來自CNRDS數據庫,根據上市公司代碼對不同的數據庫進行匹配,最后得到了2011—2019年的中國A股上市公司面板數據。考慮到企業數據可能存在的異常值會影響估計結果,本文對企業數據進行了如下處理:剔除了觀測期內被強制退市的企業,剔除了在觀測期內被ST或ST特殊處理的企業,剔除了銀行、保險等金融類企業,剔除了觀察期小于3年的數據。另外,對所有企業數據進行了前后1%的縮尾處理,除特殊說明外,變量單位與數據庫的原始數據單位保持一致。變量的描述性統計見表2。

三、實證結果分析

(一)基準結果分析

根據模型(1)檢驗網絡關注度對企業成長的影響, 表3中第(1)(2)列是不區分企業生命周期的情況下,

網絡關注度影響企業成長的總效應回歸結果,其中,第(1)列為不加入控制變量時的估計結果,網絡關注度每上升1單位,企業成長能力提升0.678個單位,且通過了5%的顯著性水平檢驗。第(2)列是加入控制變量后的估計結果,估計系數略有下降,但整體上依然顯著為正,且通過了5%的顯著性水平檢驗,表明網絡關注度能顯著提升企業的成長能力。第(3)—(5)列是不同生命周期階段企業的回歸結果。從企業生命周期的視角看,網絡關注度能顯著促進處于成長階段的企業成長,網絡關注度每上升1單位,處于成長期的企業的成長能力提升1.019單位,且通過了1%的顯著性水平檢驗。然而,網絡關注度對處于成熟期和衰退期的企業成長影響并不顯著。這說明,基于互聯網流量的網絡關注度對企業成長的影響具有短期效應,一旦企業進入到成熟期或衰退期,來自網絡關注度的影響并不會改變其成長能力。

(二)異質性分析

1.基于企業所有制的視角

表4呈現了不同企業類型的估計結果。從企業的所有制類型看,網絡關注度僅能促進處于成長期階段的民營企業成長,網絡關注度每上升1單位,處于成熟期的民營企業成長能力提升1.83單位,且通過了1%的顯著性水平檢驗。而網絡關注度對成熟期和衰退期階段的民營企業成長的影響,并不顯著。從對國有企業的影響看,無論國有企業處于生命周期的哪個階段,網絡關注度對其成長的影響均不顯著。這說明,民營企業成長具有較強的波動性,容易受到外部沖擊的影響;相反地,國有企業因為其特殊的背景、地位和屬性,其成長過程相對穩定,并不受外部網絡關注度的影響。

2.基于不同產業的視角

表5呈現了基于不同所有制類型的估計結果。從不同的產業類型看,網絡關注度能顯著促進屬于高新技術產業的企業成長,網絡關注度每上升1單位,對該類企業成長期階段的影響為1.202單位,且通過了1%的顯著性水平檢驗,而在其他階段的影響并不顯著。網絡關注度對非高新技術企業的影響并未通過5%的顯著性水平檢驗。可能的原因是,高新技術企業具有投資高收益、高風險與不穩定的特點,其產品和服務對互聯網的依賴更強,因而外部的網絡關注度對其影響更為顯著。

3.基于區域異質性的視角

表6呈現了基于不同地域的估計結果。從網絡關注度對不同地域的企業成長的影響來看,東部地區處于成長期階段的企業受到網絡關注度的影響是顯著的,網絡關注度每上升1單位,處于成長期的東部企業的成長能力會提升0.952單位,而網絡關注度對中西部地區的企業成長的影響并不顯著。可見,網絡關注度影響企業的成長存在顯著的地域特征,這可能是因為東部地區的互聯網普及率更高,對企業關注度的本地效應更突出,因此對東部地區成長期的企業影響更為明顯。

(三)穩健性檢驗

1.內生性檢驗

考慮到成長快的企業往往經營績效也更好,因而會獲得更多的網絡關注度,進而回歸模型可能出現由雙向因果導致的內生性問題,此時核心變量的估計系數存在偏誤。為此,本文使用IV兩階段最小二乘法(IV-2SIS)進行內生性檢驗。工具變量的選擇上,借鑒余泳澤等[28]的處理思路,使用內生變量所在地區或行業的均值進行衡量,即采用企業所在行業的網絡關注度均值替代企業關注度。一般而言,企業的網絡關注度與所處行業的網絡關注度高度相關,但是影響某一企業無法控制的因素并不會影響整個行業的網絡關注度,因而滿足工具變量選擇的標準。基于IV兩階段最小二乘法的估計結果如表7所示,第一階段的回歸結果滿足工具變量的相關性假設。而從工具變量選擇的有效性上看,第一階段的F值均大于10,說明不存在弱工具變量的問題。第二階段的回歸結果表明,整體上,網絡關注度上升顯著促進了企業成長,但分階段看,網絡關注度上升僅對處于成長期的企業成長的影響是有效的,而對非成長期的企業成長的影響并未通過5%的顯著性水平檢驗。這一結果與基準回歸分析的結果一致,證明了結論的有效性。

2.剔除投資者關注度后的檢驗

由于企業投資者屬于企業股東或潛在股東,其對企業關注度比非投資者關注度的影響更為專業、細致和持久。若剔除投資者關注度后,網絡關注度對企業成長的影響不再顯著,說明企業成長主要來自投資者關注度的影響,上文的結論不穩健;若剔除投資者關注度后,網絡關注度對企業成長的影響依然顯著為正,核心解釋變量的估計系數下降,則表明上文中網絡關注度對企業成長的影響大小是由投資者關注度和非投資者關注度共同決定的,上文結論依然成立。表8呈現了剔除投資者關注度后的回歸結果,如列(1)所示,網絡關注度對企業成長的影響系數,相比于基準回歸結果略有下降,但依然顯著為正,并不影響結論的穩健性。同樣地,列(2)—(4)顯示,網絡關注度對處于成長期階段的企業成長的影響依然顯著為正,估計系數略有下降,而對成熟期和衰退期的企業成長影響并不顯著。這一結果與基準回歸的結果基本一致,證明了結論的穩健性。

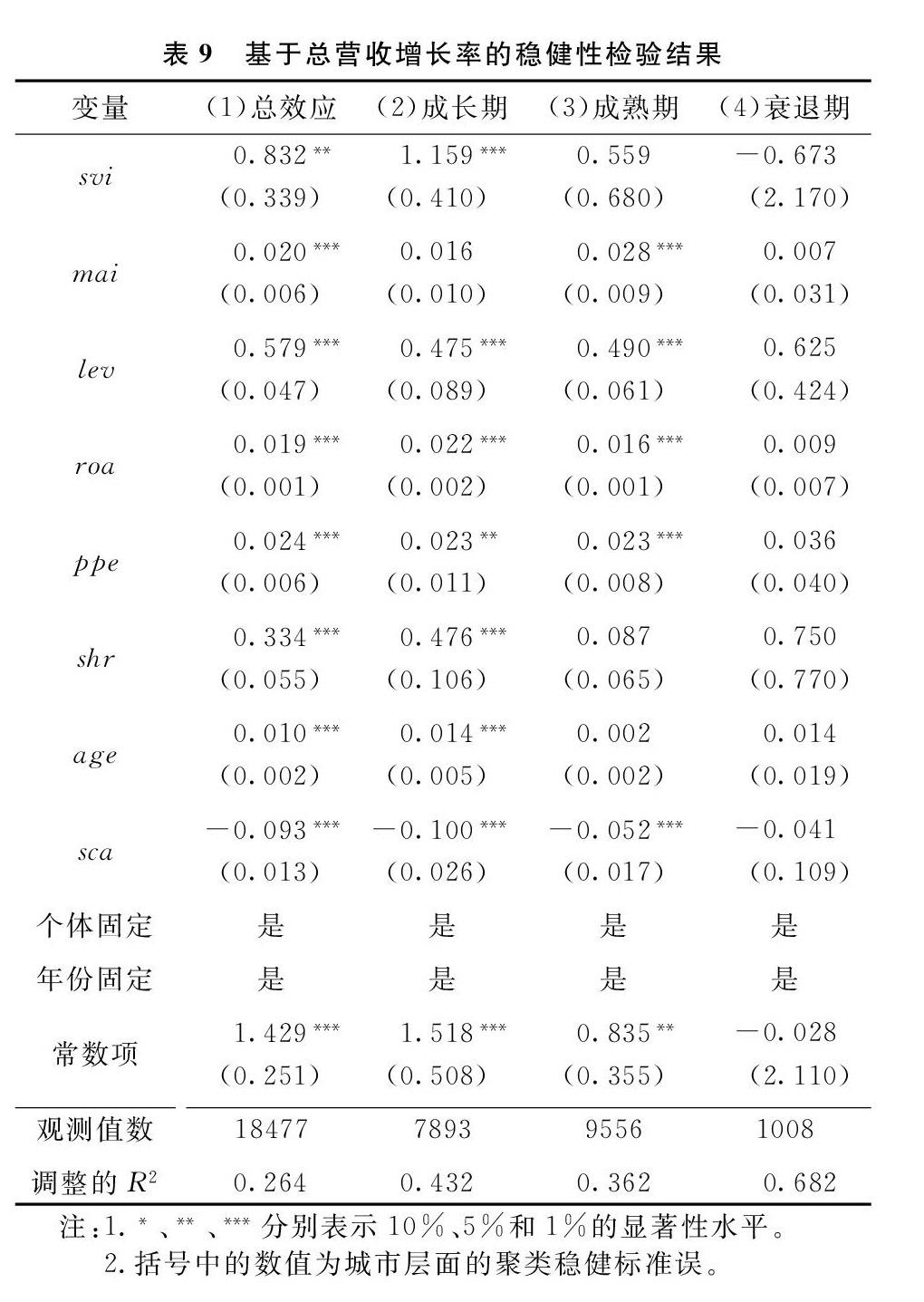

3.基于總營收增長率的檢驗

本文使用更換被解釋變量的方法,再次進行穩健性檢驗。使用總營收增長率替代營業收入增長率作為被解釋變量,再次進行估計。表9結果表明,網絡關注度對企業成長的總效應的影響顯著為正,也僅能促進處于成長期階段的企業成長,而處于成熟期和衰退期階段的企業成長并不受外部網絡關注度的影響,這一結果與上文的基準結果保持一致,證明了結論的穩健性。

四、網絡關注度影響企業成長的機制分析

(一)基于企業融資約束的中介效應檢驗

上文已經實證網絡關注度能夠促進企業成長,那么這種影響是通過何種作用渠道實現的,本部分對這些中介效應進行了實證檢驗。按照前文的分析,融資約束是影響企業成長的關鍵因素,而網絡關注度可以改變企業面臨的融資約束程度,因此融資約束或許是網絡關注度影響企業成長的中介渠道。借鑒Baron等[29]的做法,建立如下中介效應模型:

MPi,t=α11+ρ11svii,t+κj1Zi,t+δi+μt+εi,t(3)

opii,t=α12+ρ12svii,t+η12MPi,t+κj2Zi,t+δi+μt+εi,t(4)

其中,式(3)表示網絡關注度對中介變量的影響,式(4)表示在控制網絡關注度的情況下,中介變量對企業成長的影響。MP為中介變量——企業融資約束(fin);其他變量的說明與前文保持一致。

根據上文對融資約束的定義和測度,表10的估計結果表明,網絡關注度上升顯著緩解了企業面臨的融資約束。根據中介效應分析的原則,將融資約束變量和網絡關注度同時加入到模型中,如表10所示,處于成長期階段的企業面臨的融資約束和網絡關注度均顯著為正,表明緩解融資約束在網絡關注度影響企業成長的中介渠道中具有部分中介作用;同時,處于成熟期和衰退期的企業面臨的融資約束和網絡關注度均未通過5%的顯著性水平檢驗。這說明,融資約束在網絡關注度影響企業成長中所具有的中介效應僅對處于成長期階段的企業是成立的。這與上文的假說是一致的,處于成長期階段的企業,面臨更緊的融資約束,因而對網絡關注度更為敏感。

(二)基于企業違約行為的影響機制檢驗

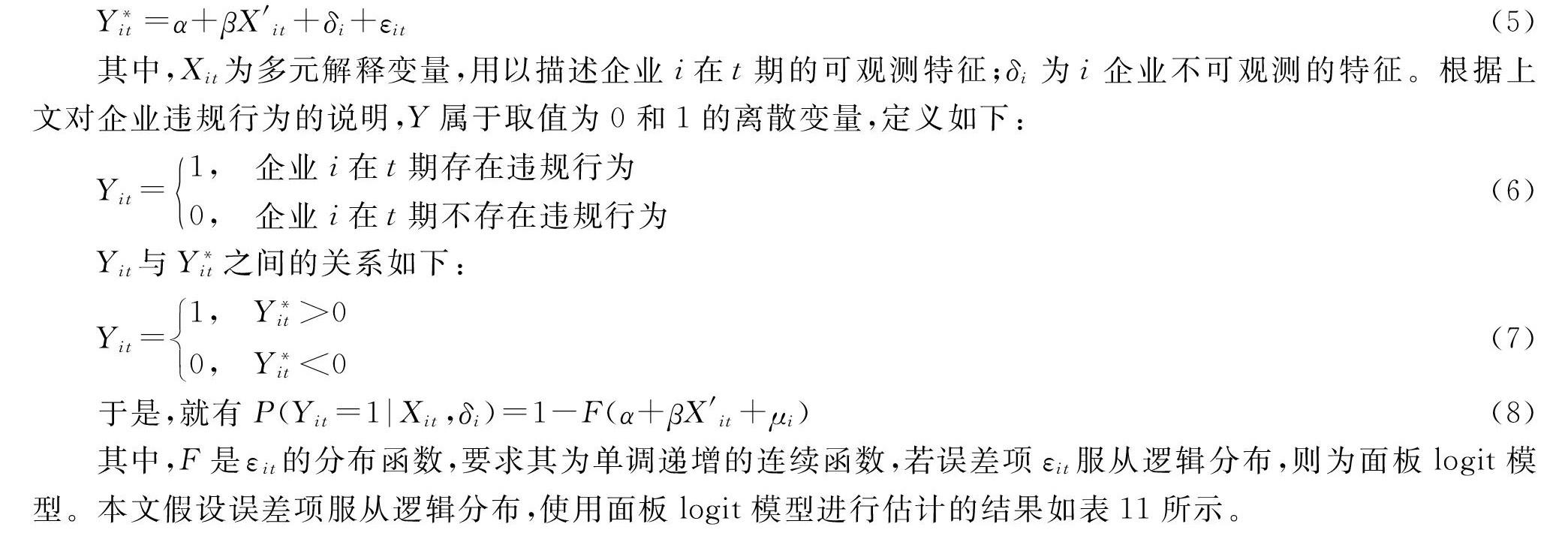

除融資約束外,網絡關注度上升所起到的監督與激勵作用會對企業的經營活動形成約束和規范,抑制企業違規行為。因此,降低違規行為可能是網絡關注度促進企業成長的另一作用渠道,下文對此進行檢驗。假設在第t年,企業i存在不可觀測的潛變量Y,用以刻畫企業i在該年度違規行為的特征。該行為由下式決定:

Yit=α+βX′it+δi+εit(5)

其中,Xit為多元解釋變量,用以描述企業i在t期的可觀測特征;δi為i企業不可觀測的特征。根據上文對企業違規行為的說明,Y屬于取值為0和1的離散變量,定義如下:

Yit=1,企業i在t期存在違規行為0,企業i在t期不存在違規行為(6)

Yit與Yit之間的關系如下:

Yit=1,Yit>00,Yit<0(7)

于是,就有P(Yit=1|Xit,δi)=1-F(α+βX′it+μi)(8)

其中,F是εit的分布函數,要求其為單調遞增的連續函數,若誤差項εit服從邏輯分布,則為面板logit模型。本文假設誤差項服從邏輯分布,使用面板logit模型進行估計的結果如表11所示。

表11表明,網絡關注度降低了企業的違約行為。邊際分析顯示,網絡關注度每上升一個單位,企業的違約幾率下降0.939個單位。企業違約行為的減少,將有助于提升企業的成長能力。從企業的生命周期看,網絡關注度上升顯著降低了處于成長期的企業違約行為,而對處于非成長期的企業違約僅在10%的顯著性水平上起到了抑制作用,且對企業違約行為的抑制作用遠小于成長期企業。因此,降低企業違約行為是網絡關注度提升企業成長能力的另一中介渠道,這對成長期階段的企業作用更為明顯。

中介機制的分析表明,企業面臨的融資約束和企業基于短期利益的違約行為,是制約企業成長的重要因素。在互聯網的流量效應下,網絡關注度上升,一方面有助于拓寬企業融資渠道,緩解企業面臨的融資約束困境,促進企業成長;另一方面,基于互聯網流量的監督效應,提高了企業的違約成本,降低了企業違約的風險,這在一定程度上促進了企業的成長和長遠發展。同時,網絡關注度通過緩解企業融資約束、降低企業違約行為兩個渠道促進企業成長,主要針對處于成長期的企業而言是顯著的。這就說明,企業一旦進入到成熟期和衰退期后,網絡關注度對企業成長的影響逐漸減弱,甚至不再顯著。

五、結論與建議

本文基于2011—2019年中國A股上市公司數據,從企業生命周期的視角實證分析了網絡關注度對企業成長的影響。研究發現,網絡關注度上升顯著促進了企業成長。但是從企業生命周期的不同階段看,網絡關注度上升僅對處于成長期階段的企業成長促進作用是顯著的,而處于企業生命周期的成熟期與衰退期階段的企業,其成長并不受網絡關注度的影響。同時,網絡關注度對企業成長的影響因企業類型、地域特征和所處行業的不同而有所差異。從企業類型看,網絡關注度對民營企業成長的影響大于國有企業;從地域特征看,東部地區的企業成長比中西部地區企業成長受網絡關注度的影響更大;從行業類型看,高新技術企業相比于非高新技術企業,其成長受到網絡關注度的影響更為明顯。進一步研究發現,緩解成長期階段的企業融資約束和降低違約風險是網絡關注度促進企業成長的中介渠道。

基于以上結論,可以得到如下政策啟示:

第一,進入數字經濟時代,企業應主動融入移動互聯網孕育的各類商業模式中,借助網絡關注度的溢出效應,以多元化的信息傳播媒介提升企業的知名度,并推出高品質的產品和服務以拓展“線上”用戶數量,增進用戶粘性和滿意度,進而提高企業收益和成長能力。第二,企業在成長與發展中應當正視互聯網的流量效應,建立透明化的信息披露制度,逐步適應互聯網“流量效應”下的信息甄別和監督作用,規避網絡關注度的負面影響給企業造成的不確定性沖擊風險。同時,建立企業發展的誠信和信譽體系,提高企業違規成本,倒逼企業完善公司治理機制,樹立長遠發展的戰略目標,避免企業出現過度依賴“流量效應”而導致的短視化行為。第三,建立企業發展的長效融資機制,緩解困擾企業成長的融資難題。盡管網絡關注度在一定程度上能夠緩解企業的融資約束問題,但企業長期發展仍依賴相對穩定的融資渠道和健全的融資機制。因此,政府部門應進一步加強制度建設,建立多元化的企業融資平臺,提高金融市場中資金配置效率,為企業更好地成長提供充分的保障。第四,就企業成長的差異性而言,過度依賴互聯網流量的“脆弱性”企業,應當建立企業平臺聯盟,政府給予該類初創企業一定政策激勵、指導與保護措施,降低企業的外部不確定性風險沖擊,提高該類企業的成長能力。

參考文獻:

[1] SHANKAR V, VENKATESH A, HOFACKER C, et al. Mobile marketing in the retailing environment: current insights and future research avenues [J]. Journal of Interactive Marketing, 2010, 24(2): 111-120.

[2] 鄧向榮, 馮學良, 李仲武. 網絡關注度對企業創新激勵效應的影響機制研究: 基于中國A股上市公司數據的實證分析 [J]. 中央財經大學學報, 2020(9): 93-106.

[3] 張繼德, 廖微, 張榮武. 普通投資者關注對股市交易的量價影響: 基于百度指數的實證研究 [J]. 會計研究, 2014(8): 52-59.

[4] SIERING M. Investigating the impact of media sentiment and investor attention on financial markets [J]. Journal of Clinical & Diagnostic Research, 2013, 135(1): 3-19.

[5] 劉向強, 李沁洋, 孫健. 互聯網媒體關注度與股票收益: 認知效應還是過度關注 [J]. 中央財經大學學報, 2017(7): 54-62.

[6] HRNER J. Reputation and competition [J]. American Economic Review, 2002, 92(3): 644-663.

[7] LOU D. Attracting investor attention through advertising [J]. Review of Financial Studies, 2014, 27(6): 1797-1829.

[8] 陳仕華, 盧昌崇, 姜廣省, 等. 國企高管政治晉升對企業并購行為的影響: 基于企業成長壓力理論的實證研究 [J]. 管理世界, 2015(9): 125-136.

[9] 王愛群, 唐文萍. 環境不確定性對財務柔性與企業成長性關系的影響研究 [J]. 中國軟科學, 2017(3): 186-192.

[10]HOU H P, YIN X Q, ZHANG H. Enterprise technological innovation models and implementation based on internet [C]∥2010 International Conference on E-Business and E-Government. May 7-9, 2010, Guangzhou, China. New Jersey: IEEE, 2010: 1132-1135.

[11]ABOODY D, LEHAVY R, TRUEMAN B. Limited attention and the earnings announcement returns of past stock market winners [J]. Review of Accounting Studies, 2010, 15(2): 317-344.

[12]BERGER A N, UDELL G F. The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle [J]. Journal of Banking & Finance, 1998, 22(6): 613-673.

[13]WALES W J, PATEL P C, PARIDA V, et al. Nonlinear effects of entrepreneurial orientation on small firm performance: the moderating role of resource orchestration capabilities [J]. Strategic Entrepreneurship Journal, 2013, 7(2): 93-121.

[14]邵志浩, 才國偉. 媒體報道與企業外部融資 [J]. 中南財經政法大學學報, 2020(4): 15-26.

[15]劉詩源, 林志帆, 冷志鵬. 稅收激勵提高企業創新水平了嗎? [J]. 經濟研究, 2020(6): 105-121.

[16]黃宏斌, 翟淑萍, 陳靜楠. 企業生命周期、融資方式與融資約束: 基于投資者情緒調節效應的研究 [J]. 金融研究, 2016(7): 96-112.

[17]KING R G, LEVINE R. Finance, entrepreneurship and growth [J]. Journal of Monetary Economics, 1993, 32(3): 513-542.

[18]BEATTY A, LIAO S, YU J J. The spillover effect of fraudulent financial reporting on peer firms investments [J]. Journal of Accounting & Economics, 2013, 55(2/3): 183-205.

[19]陸蓉, 常維. 近墨者黑: 上市公司違規行為的“同群效應” [J]. 金融研究, 2018(8): 172-189.

[20]張建平, 張嵩珊. 巡視監督、內部控制與企業違規 [J]. 外國經濟與管理, 2020(5): 17-28.

[21]馬壯, 王云. 媒體報道、行政監管與財務違規傳染: 基于威懾信號傳遞視角的分析 [J]. 山西財經大學學報, 2019(9): 112-126.

[22]方芳, 蔡衛星. 銀行業競爭與企業成長: 來自工業企業的經驗證據 [J]. 管理世界, 2016(7): 63-75.

[23]DELMAR F, DAVIDSSON P, GARTNER W B. Arriving at the high-growth firm [J]. Journal of Business Venturing, 2003, 18(2): 189-216.

[24]HABIB A, HASAN M M. Firm life cycle, corporate risk-taking and investor sentiment [J]. Accounting & Finance, 2017, 57(2): 465-497.

[25]ANTHONY J H, RAMESH K. Association between accounting performance measures and stock prices: a test of the life cycle hypothesis [J]. Journal of Accounting & Economics, 1992, 15(2/3): 203-227.

[26]張杰, 蘆哲, 鄭文平, 等. 融資約束、融資渠道與企業R&D投入 [J]. 世界經濟, 2012(10): 66-90.

[27]周澤將, 馬靜, 胡劉芬. 經濟獨立性能否促進監事會治理功能發揮: 基于企業違規視角的經驗證據 [J]. 南開管理評論, 2019(6): 62-76.

[28]余泳澤, 郭夢華, 胡山. 社會失信環境與民營企業成長: 來自城市失信人的經驗證據 [J]. 中國工業經濟, 2020(9): 137-155.

[29]BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations [J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

責任編輯、校對: 鄭雅妮

Network Attention and Enterprise Growth

—Based on the Perspective of Enterprise Life Cycle

FENG Xueliang1, LI Zhongwu2, DENG Xiangrong1

(1. School of Economics, Nankai University, Tianjin 300071, China;

2. School of Economics, Zhejiang University of Technology, Hangzhou 310014, China)

Abstract: In recent years, network attention based on the effect of Internet traffic has played an increasingly obvious role in promoting the development of enterprises. This paper matches the data of Chinas A-share listed companies from 2011 to 2019 with the Internet search index, and empirically analyzes the impact of network attention on enterprise growth from the perspective of enterprise life cycle. The research results show that the increase in network attention can significantly promote the growth of enterprises. However, from the perspective of enterprise life cycle, the effect of Internet traffic on the promotion of enterprise growth is only significant in the growth period. At the same time, the effect of network attention on the growth of enterprises shows heterogeneous effects by enterprise types, geographical characteristics and industries. Further research shows that alleviating early financing constraints and reducing corporate defaults are intermediary channels through which network attention affects corporate growth. Enterprises should actively integrate into the business model bred by the Internet and promote corporate growth with the help of network attention spillover effects.

Keywords: network attention; enterprise growth; enterprise life cycle; financing constraints; corporate default