人工智能賦能下關鍵技術突破、產業鏈技術共生與經濟“脫虛向實”

2021-09-24 17:51:05唐曉華景文治張英慧

當代經濟科學 2021年5期

唐曉華 景文治 張英慧

摘要:新時期人工智能賦能背景下,實體經濟關鍵技術突破能否成為吸引資本回流,引導經濟“脫虛向實”的重要抓手是關乎供給側結構性改革成效的關鍵問題。本文在充分考慮“金融加速器”且引入共生演化機制的基礎上構建了包含人工智能要素的多層嵌套一般均衡模型,結合中國宏觀經濟的總體特征以及中國企業綜合調查(CEGS)數據,對人工智能賦能背景下關鍵技術突破在引導經濟“脫虛向實”上的作用效果及產業鏈技術共生關系的中介效應進行了探究。研究發現:無論是對于實體經濟的智能化生產環節還是非智能化生產環節,相較于傳統的通識技術研發,關鍵技術突破均能更好地引導經濟“脫虛向實”;在全面推進實體經濟關鍵技術突破的同時,中長期內引導實體經濟各部門形成互惠的共生關系是充分發揮關鍵技術突破在引導經濟“脫虛向實”上重要作用的有力手段。

關鍵詞:關鍵技術突破;“脫虛向實”;產業鏈技術共生;實體經濟;智能化生產;供給側結構性改革

文獻標識碼:A

文章編號:100228482021(05)004415

開放科學(資源服務)標識碼(OSID):

改革開放以來,中國經濟的高速增長得益于金融業和房地產業的興盛發展。然而,過早的“去工業化”導向使得以金融和房地產市場為代表的虛擬經濟部門形成了過度的資本積累[1],在一定程度上加大了實體經濟,尤其是中小規模實體經濟獲取資本的交易成本,致使實體經濟部門在實現可持續發展的過程中阻礙重重。關鍵技術突破和產業規模化發展過程的資本短缺更進一步降低了實體經濟部門的資本回報率,從而再一次加劇了資本在虛實經濟部門間的錯配[2],致使虛實經濟結構失衡逐漸顯現。全球經濟與貿易環境復雜度加劇的背景下,國民經濟部門沖擊韌性不足的根源正是實體經濟發展相對疲弱。新時期下,如何實現實體經濟具有“自生能力”的持續高質量發展是關系供給側結構性改革穩步推行的重要環節,在這一過程中,引導經濟擺脫原有“脫實向虛”發展路徑的桎梏,探尋實現經濟總體“脫虛向實”的新增長點是重心所在,而實現這一目標的關鍵則在于破除資本在虛實經濟部門間錯配的“惡性循環”。

中國在頂層設計層面已然意識到虛實經濟失衡的問題。2017年習近平總書記在廣東視察工作講話中強調“實體經濟是一國的立身之本、財富之源”“經濟發展任何時候都不能夠脫實向虛”,這也為實體經濟和虛擬經濟發展方向奠定了基調。隨后的十九大報告進一步明確了“要把經濟發展的著力點放在實體經濟上”的總體方向,十九屆五中全會將加快現代經濟體系建設,聚焦關鍵技術突破,助推實體經濟發展作為當前經濟工作的重心。可以看出,在新時期下,促進實體經濟關鍵技術突破,引導形成良性的產業鏈技術共生關系將成為促進經濟“脫虛向實”的有效途徑。在中國,長期以“外循環”為主導的生產技術“引進—吸收—改造—再創新”的演進過程使得實體經濟的關鍵技術研發能力不斷衰弱,也使得長期中資本在虛實經濟部門間的錯配愈發嚴重,但人工智能技術在實體經濟制造環節和技術研發環節的應用卻為新時期背景下,依托關鍵技術突破引導經濟“脫虛向實”提供了契機。本文基于人工智能賦能的獨特視角,在將人工智能要素引入實體經濟生產制造環節和技術研發環節的基礎上,探究關鍵技術突破在引導經濟總體“脫虛向實”中的積極作用,并進一步針對研究過程中凸顯出的產業鏈技術共生關系的中介效應進行反事實檢驗,以期為人工智能賦能的新產業革命背景下,通過關鍵技術突破實現經濟“脫虛向實”提供理論參考。

一、文獻綜述

實體經濟與虛擬經濟間的協調發展一直以來都是學術界關注的重要問題,特別是供給側結構性改革以來,經濟總體呈現出的“脫實向虛”的結構性問題愈發得到重視,對引導經濟“脫虛向實”的需求也愈發迫切。在對經濟“脫虛向實”問題展開探究前,需要對虛實經濟部門的內涵進行界定。雖然虛實經濟部門的特征具有相對一致性,但不同時期背景下對兩者的內涵解讀則有所差異。黃群慧[3]認為狹義的實體經濟指的是單一的制造業部門,而隨著實體經濟內涵的逐漸擴圍,虛擬經濟的范疇由金融業、房地產業和其他服務業縮圍至僅涵蓋金融業和房地產業兩部門的狹義界定,也正是在這一界定的基礎上,其研究進一步分析并闡述了“十八大”以來實體經濟與虛擬經濟結構失衡的現實,并強調新時期“實體經濟決定論”的重要性。本文的研究正是在其對廣義實體經濟和虛擬經濟范疇界定的基礎上展開的。

在明晰實體經濟部門和虛擬經濟部門內涵的基礎上,本文基于人工智能賦能的全新視角,對關鍵技術突破及蘊含其中的產業鏈技術共生關系選擇在推動經濟“脫虛向實”中產生的影響進行闡述。本文研究的理論支撐主要集中于兩個層面:其一,新時期造成實體經濟部門和虛擬經濟部門間結構失衡問題凸顯根源的相關研究;其二,有效調節實體經濟部門和虛擬經濟部門間結構并使之持續發展的相關研究。

對造成新時期實體經濟部門和虛擬經濟部門間結構失衡問題凸顯根源的研究發展于“十八大”以來。2008年,為應對全球金融危機,中央銀行全面取消商業銀行的信貸規模限制,為中國房地產市場過度的投機行為提供了資本來源,加劇了房地產市場在資源配置中的扭曲,在一定程度上制約了實體經濟的持續發展[4]。此外,由于中國金融市場化采取漸進式的改革模式,其尚不完善的特征使得房地產成為私人投資的主要流向,加之實體經濟部門投資回報率不穩定且相對較低,進一步加劇了2008年金融危機之后實體經濟與虛擬經濟之間的資本配置扭曲[5]。然而,住房資產的快速積累并未能如期發揮其收入效應,這是由于相較于財富屬性,具有中國特色的住房資產具有且表現出更為顯著的消費品屬性[6],使得住房資本的積累難以形成對實體經濟部門消費的有效促進,而是更多地以資本的形式重新回流至金融及房地產市場,使得原本應當助力實體經濟發展的資本在虛擬經濟部門空轉[7]。以金融和房地產業為主體的虛擬經濟對資本的過度集聚和對消費的擠出效應使得實體經濟部門的發展受到了來自供給端與需求端的雙重壓力,使得經濟總體的“脫實向虛”成為中國經濟擺脫持續探底困境的主要障礙[8]。激發實體經濟活力,探尋實體經濟增長路徑,實現經濟總體“脫虛向實”迫在眉睫。

隨著對造成實體經濟部門和虛擬經濟部門結構失衡問題根源研究的不斷深入,積極探尋矯正兩者間結構失衡,實現經濟總體平穩持續發展的研究不斷涌現。已有研究中關于矯正手段的探析主要分為三個方面:以金融調控手段引導、以促進產業間協同發展矯正以及通過實體經濟技術研發手段調節。第一,在金融調控手段方面。賈慶英等[9]從降低資本杠桿的角度出發,指出資本杠桿的價格傳遞效應能夠在低杠桿的條件下有效激發資本活力,實現回流制造業政策目標。曾剛[10]同樣指出調節資本杠桿的必要性,指出過度膨脹的資本信用可能會助長對銀行金融風險低估的趨勢,從而阻礙資本向實體經濟部門流動,認為在供給側結構性改革背景下,利用產業政策引導金融資本向特定實體經濟部門傾斜是調節虛實經濟扭曲的有效手段。第二,從產業協同發展角度為經濟“脫虛向實”謀求路徑。周彬等[11]系統地分析了虛擬經濟部門與實體經濟部門的協同發展關系,指出虛擬經濟的發展對實體經濟的影響存在明顯的異質性,其中持有房地產的企業對實體經濟的負向作用尤為顯著,應當優化產業協作模式,提升金融資本配置效率,從而實現實體經濟的可持續發展。孟憲春等[2,12]則以房地產業作為研究主體,探究了最優宏觀審慎政策對實現經濟“脫虛向實”的影響。解維敏[13]的研究更為關注虛擬經濟部門對影響實體經濟部門發展的機制問題,指出參股金融業的實體經濟發展顯著抑制了企業的創新能力,強調新時期抑制實體經濟虛擬化勢在必行。第三,在通過技術創新矯正虛實經濟失衡方面。江靜等[14]較早地在關注到虛實經濟結構失衡的基礎上提出引導和扶持實體經濟技術創新,以實現實體經濟再振興的主張。張占斌[15]立足于新時期中華民族偉大復興的時代背景,從理論層面探究了以人工智能、物聯網和大數據為代表的新一輪技術革命在實現實體經濟發展,矯正虛實經濟扭曲中的重要作用。

總體來看,已有文獻在以下方面仍有進一步研究的空間:其一,未對關乎實體經濟發展命脈的關鍵技術進行剝離,未能有效體現關鍵技術突破在實現經濟“脫虛向實”中的突出貢獻;其二,尚未出現基于人工智能賦能的視角探究通過關鍵技術突破引導經濟“脫虛向實”的相關分析;其三,無論是在模型構建還是在實證分析中,對作為虛擬經濟重要組成部分的金融業所帶來的影響關注不足;其四,在模型構建方面,盡管林晨等[16]率先將人工智能技術發展為研發活動帶來的“機器學習”機制引入分析框架之中,但其未能實現對實體經濟關鍵技術和通識技術的分離,未能體現生產環節中產業鏈技術共生關系的作用。在新時期背景下,強化關鍵技術研發,擺脫關鍵技術“卡脖子”困境成為實現制造業高質量、可持續發展的關鍵。這能否進一步激發實體經濟活力,引導經濟“脫虛向實”?產業鏈技術共生關系在這一過程中又將如何發揮難以忽視的中介作用?對于兩者的系統分析不僅是新時期引導經濟“脫虛向實”的需要,也是穩步推行供給側結構性改革的必然要求。

故此,本文的主要貢獻在于:

(1)在人工智能賦能的背景下,深入探究新時期關鍵技術突破對引導經濟“脫虛向實”的影響效果,在更加微觀的角度上豐富了該領域的研究;

(2)在中介效應的分析上,相較于已有研究,更加關注在技術演進過程中起決定性作用的產業鏈技術共生關系,創新性地闡釋了產業鏈技術共生關系在關鍵技術突破影響經濟“脫虛向實”過程中的中介效應,為新時期依托現代產業鏈體系實現關鍵技術突破創新,進而引導經濟“脫虛向實”提供了全新的實證參考;

(3)在林晨等[16-17]構建的包含人工智能要素的多層嵌套一般均衡模型基礎上,充分考慮了“金融加速器”機制,并創新性地融入演化共生模型,在“機器學習”機制下實現了對關鍵技術和通識技術的分離以及產業鏈技術共生體系的引入,從而在更加微觀的角度上實現了對關鍵技術突破影響經濟總體“脫虛向實”效果的逐層研究。

二、模型構建

模型中的經濟主體包括典型化的家庭、企業家及金融中介、實體經濟部門、房地產部門、技術研發部門。其中,金融中介是資本要素在經濟主體間流動的主要渠道,其基本職能在于將由家庭部門吸納的資本貸給企業家用于生產經營活動。而對于企業家部門而言,其生產經營所需要的資本除了源于自身積累外,還源自向金融中介抵押機器設備、廠房地產所獲得的貸款,且企業家能夠在即期將所能獲得的全部資本在實體經濟部門和房地產部門間自由分配以實現自身效益的最大化。此外,值得強調的是,在模型中人工智能要素主要體現在實體經濟部門與技術研發部門中,假設構成實體經濟部門的產業鏈完全可分,產業鏈上的各個生產環節則由智能化生產環節和非智能化生產環節構成,相應的技術研發部門根據產業鏈分為智能化和非智能化兩大部分,產業鏈技術共生關系也由此反映。而對于房地產部門而言,假設其生產的房地產產品同時具有消費、抵押、投資三種屬性,其不僅作為廠房地產參與實體經濟部門的生產環節,也可作為投資品和抵押品為企業家使用。基于以上假設,本文最終在考量“金融加速器”機制和融入演化共生模型的基礎上,構建了包含人工智能要素的多層嵌套一般均衡模型。

(一)實體經濟部門

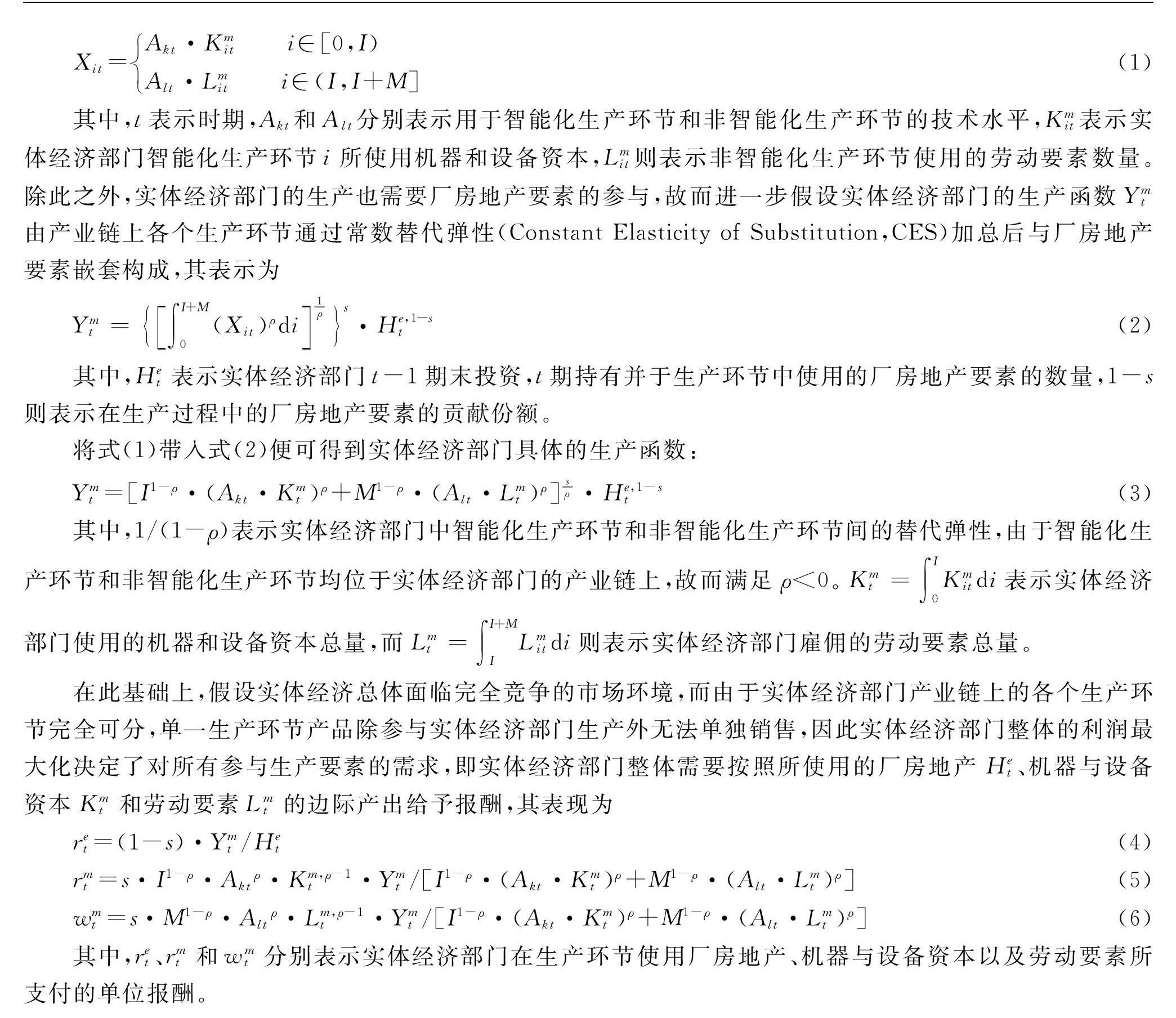

假設實現實體經濟部門生產的產業鏈由[0,1]上完全可分的異質性生產環節構成,其中智能化生產環節為I個,這部分生產環節完全由機器和設備資本完成,而其余的M個生產環節為非智能化生產環節

此處假設智能化生產環節和非智能化生產環節數分別為I和M是為便于后文的分析,故而此處存在I+M=1。,由制造業部門雇傭勞動力要素完成生產活動,生產環節i所對應的生產函數Xit可以描述為

Xit=

Akt·Kmit? i∈[0,I)

Alt·Lmit? i∈(I,I+M](1)

其中,t表示時期,Akt和Alt分別表示用于智能化生產環節和非智能化生產環節的技術水平,Kmit表示實體經濟部門智能化生產環節i所使用機器和設備資本,Lmit則表示非智能化生產環節使用的勞動要素數量。除此之外,實體經濟部門的生產也需要廠房地產要素的參與,故而進一步假設實體經濟部門的生產函數Ymt由產業鏈上各個生產環節通過常數替代彈性(Constant Elasticity of Substitution,CES)加總后與廠房地產要素嵌套構成,其表示為

Ymt=∫I+M0(Xit)ρdi1ρs·He,1-st(2)

其中,Het表示實體經濟部門t-1期末投資,t期持有并于生產環節中使用的廠房地產要素的數量,1-s則表示在生產過程中的廠房地產要素的貢獻份額。

將式(1)帶入式(2)便可得到實體經濟部門具體的生產函數:

Ymt=[I1-ρ·(Akt·Kmt)ρ+M1-ρ·(Alt·Lmt)ρ]sρ·He,1-st(3)

其中,1/(1-ρ)表示實體經濟部門中智能化生產環節和非智能化生產環節間的替代彈性,由于智能化生產環節和非智能化生產環節均位于實體經濟部門的產業鏈上,故而滿足ρ<0。

Kmt=∫I0Kmitdi表示實體經濟部門使用的機器和設備資本總量,而

Lmt=∫I+MILmitdi則表示實體經濟部門雇傭的勞動要素總量。

在此基礎上,假設實體經濟總體面臨完全競爭的市場環境,而由于實體經濟部門產業鏈上的各個生產環節完全可分,單一生產環節產品除參與實體經濟部門生產外無法單獨銷售,因此實體經濟部門整體的利潤最大化決定了對所有參與生產要素的需求,即實體經濟部門整體需要按照所使用的廠房地產Het、機器與設備資本Kmt和勞動要素Lmt的邊際產出給予報酬,其表現為

ret=(1-s)·Ymt/Het(4)

rmt=s·I1-ρ·Aktρ·Km,ρ-1t·Ymt/[I1-ρ·(Akt·Kmt)ρ+M1-ρ·(Alt·Lmt)ρ](5)

wmt=s·M1-ρ·Altρ·Lm,ρ-1t·Ymt/[I1-ρ·(Akt·Kmt)ρ+M1-ρ·(Alt·Lmt)ρ](6)

其中,ret、rmt和wmt分別表示實體經濟部門在生產環節使用廠房地產、機器與設備資本以及勞動要素所支付的單位報酬。

(二)房地產部門

與孟憲春等[2]外生化的房地產供給和林晨等[16]完全資本化的模型設定不同,假設實體經濟部門與房地產部門均由企業家經營并占有,其通過租賃資本、雇傭勞動力、購買土地使用權實現生產經營活動,其最終產品不僅具有消費品的屬性,也同時具有投資品和抵押品的屬性,這意味著房地產產品不僅被典型化的家庭消費,還可以作為投資品影響家庭和企業家未來的財富價值,也可以作為企業家抵押獲取貸款的重要途徑。假設房地產部門的生產函數表示為

Yht=Aht·Nte·Khtα·Lh,1-αt(7)

其中,Aht表示房地產部門在生產環節中使用的技術水平,Nt表示房地產部門購買的土地使用權數量,Kht和Lht則分別表示房地產部門租賃的資本與雇傭勞動力的總量,α則表示資本產出的彈性系數。需要強調的是,本文研究的主體是如何在人工智能賦能下利用關鍵技術突破引導經濟“脫虛向實”,相對而言土地并非研究的重心所在,故而將土地數量外生設定為1,這種處理方式與劉建豐等[18]的研究類似。此外,在衡量經濟“脫虛向實”方面,本文采用Kmt/Kht進行衡量。采用實體經濟部門和房地產部門資本存量比進行衡量的原因在于,假設金融中介部門能夠將由典型化家庭部門吸納的存款完全貸給企業家部門

關于金融中介部門的具體行為將于后文企業家及金融中介部門的行為刻畫中進行詳細說明。,再由企業家根據自身最優化條件將資本配置于實體經濟部門和房地產部門,作為虛擬經濟主體之一的金融中介便內含于Kmt/Kht之中,故而該指標能夠較好地反映經濟總體“脫虛向實”的基本趨勢。

此外,與實體經濟部門類似,假設房地產部門也面臨完全競爭的市場環境,故而其需要按照所使用的資本Kht和雇傭勞動力Lht的邊際產出支付報酬,其具體表現為

rht=α·Aht·Nte·Kh,α-1t·Lh,1-αt(8)

wht=(1-α)·Aht·Nte·Khtα·Lht-α(9)

其中,rht和wht分別表示房地產部門為其使用資本和勞動力支付的單位報酬。

(三)企業家及金融中介

企業家是全部資本的所有者和支配者,也是實體經濟部門和房地產部門的最終所有者。其通過決定實際消費水平Cdt、t+1期用于實體經濟部門智能化生產環節和房地產部門的資本存量Kmt+1與Kht+1、t期實際向金融中介抵押貸款的數量Bdt以及投資于t+1期參與生產的廠房地產的數量Het+1實現終身效用水平的最大化,其效用函數表現為

Udt=∑∞t=0βd,t·ln(Cdt-hd·Cdt-1)(10)

其中,βd表示企業家的主觀貼現因子,hdt則為企業家效用函數關于實際消費水平Cdt的慣性系數。此外,企業家在實現終身效用水平最大化的過程中會受到兩方面的預算約束,其一源于收入的預算約束,其二則源于金融中介機構的抵押貸款約束,其具體體現為

Cdt+Imt+Iht+Qet·Het+1+Rdt·Bdt-1=

rmt·Kmt+rht·Kht+Bdt+Qet·Het+ret·Het(11)

Rdt+1·Bdt≤·Et(Qet+1·Het+1+rmt+1·Kmt+1+rht+1·Kht+1)(12)

Imt=Kmt+1-(1-σm)·Kmt(13)

Iht=Kht+1-(1-σh)·Kht(14)

式(11)表達的是企業家面臨的收入預算約束,其中Imt和Iht分別表示企業家于實體經濟部門和房地產部門的新增資本數額,Rdt表示企業家t-1期貸款于t期償還的貸款利率。此外,Qet表示t期廠房地產的單位價格,Qet·Het反映廠房地產所具有的消費品屬性,ret·Het反映廠房地產具有的投資品屬性。式(12)反映企業家面臨的源于金融中介的抵押貸款約束,其中表示企業家面臨的抵押杠桿率,不等式左側代表企業家t期所進行的貸款在t+1期的實際價值,而不等式右側則代表了考慮抵押杠桿率條件下企業家t+1期持有全部資本的實際價值總和。值得強調的是,Et(Qet+1·Het+1)便是廠房地產抵押品屬性的反映,而式(12)整體則體現了分析實體經濟與虛擬經濟過程中難以忽視的“金融加速器”機制。在預算約束下,企業家實現終身效用水平最大化的一階條件為

1/(Cdt-hd·Cdt-1)=βd·hd/(Cdt+1-hd·Cdt)+λ1t(15)

rmt+1=[λ1t-βd·λ1t+1·(1-σm)]/(·λ2t+βd·λ1t+1)(16)

rht+1=[λ1t-βd·λ1t+1·(1-σh)]/(·λ2t+βd·λ1t+1)(17)

Rdt+1=λ1t/(λ2t+βd·λ1t)(18)

Qet=βd·λdt+1/λ1t·(Qet+1+ret+1)+λ2t/λ1t··Qet+1(19)

其中,λ1t和λ2t分別為企業家部門面臨的收入預算約束和抵押貸款約束的拉格朗日系數,σm和σn分別表示智能化生產環節使用的機器、設備資本Kmt和房地產部門使用資本Kht的資本折舊率。

(四)典型化家庭部門

假設典型化家庭部門能夠通過決定實際消費Ct、供給實體經濟部門非智能化生產環節的勞動要素數量Lmt、供給房地產部門的勞動要素數量Lht、住房消費Hct以及儲蓄Dt實現其終身效用水平的最大化,且源于典型化家庭部門的存款是金融中介貸款的唯一來源,存在Dt=Bdt,則典型化家庭部門的效用函數可以描述為

Ut=∑∞t=0βt·ln(Ct-hz·Ct-1)+v·lnHct-χ·(Lmt+Lht)1+φ/(1+φ)(20)

其中,β表示典型化家庭部門的主觀貼現率,hz則表示典型化家庭部門的消費慣性系數,v和χ分別表示住房消費和勞動供給的偏好系數,φ表示勞動供給Frisch彈性的倒數。與企業家相比,典型化家庭部門僅面臨收入預算約束:

Ct+Qct·Hct+1+Dt=wmt·Lmt+wht·Lht+Rt·Dt-1+Qct·Hct(21)

其中,Rt表示典型化家庭t-1期的儲蓄于t期獲得的單位收益,Qct則表示t期住房消費Hct的單位價格,可以看出,此處的住房完全體現了房地產產品的消費品屬性。鑒于此,典型化家庭部門在收入預算約束下實現終身效用水平最大化的一階條件為

1/(Ct-hz·Ct-1)=β·hz/(Ct+1-hz·Ct)+μt(22)

wmt=χ(Lmt+Lht)φ/μt(23)

wht=χ(Lmt+Lht)φ/μt(24)

Rt+1=μt/(β·μt+1)(25)

Qct=β·μt+1/μt·Qct+1+β·v/(μt·Hct+1)(26)

其中,μt表示典型化家庭所面臨的收入預算約束的拉格朗日系數。

(五)技術研發部門

隨著國際經濟貿易環境不確定性的加劇,產業鏈不同生產環節上的技術研發博弈將成為影響生產技術演進的關鍵要素,無論是關鍵技術突破還是通識技術研發均難以獨立于產業鏈技術共生關系之外,故而需要對關鍵技術研發過程中不同產業鏈技術共生關系產生的異質性影響進行反事實分析。基于此,本文通過刻畫技術研發部門行為,對實體經濟產業鏈技術共生關系差異帶來的中介效應進行研究。

隨著人工智能技術的不斷發展,人工智能要素不僅會體現在生產環節上,也會通過“機器學習”機制在實體經濟的技術研發過程中有所體現。人工智能技術發展初期,其在經濟社會的普及率相對較低,“機器學習”機制難以充分發揮其在實體經濟研發環節中的作用。而隨著人工智能技術的逐漸普及與擴圍,“機器學習”機制對實體經濟研發活動的影響將會迅速發生質變。隨著人工智能技術的繼續發展,在關鍵技術長期未有突破的條件下,“機器學習”機制將會受困于遲滯的關鍵技術瓶頸,而難以繼續充分發揮作用,“機器學習”機制所具有的這一特征與林晨等[16,19-20]的“奇點”理論較為類似。為有效刻畫“機器學習”機制對實體經濟技術研發的影響,本文在多層嵌套一般均衡模型的基礎上引入Logistic演化共生模型。

在對實體經濟部門產業鏈中智能化生產環節與非智能化生產環節技術研發部門行為進行進一步描述前,需要對關鍵技術和通識技術的內涵特征進行界定。關鍵技術是指在產業發展過程中影響生產環節未來發展,制約部門技術水平持續攀升的瓶頸性技術,而通識技術則是指能夠對某一領域的發展產生一定的促進作用,能夠有效提升產品附加值或生產效率及質量的一般性技術[21]。湯勇力等[22-24]也從不同角度對不同領域的關鍵技術進行了識別。總的來說,相較于通識技術而言,關鍵技術具有瓶頸性和前瞻性的特征。其瓶頸性特征意味著關鍵技術的突破不僅能夠像通識技術一樣帶來產業部門產品附加值、生產效率、產品質量的提升,更重要的是能夠解決未來產業發展和技術進步過程中的瓶頸性障礙,提升產業部門技術研發的上限,而其前瞻性特征則表現為隨著技術瓶頸的突破,可預見期內將會為產業部門和技術研發帶來更為快速的發展。Logistic演化共生模型實現了對關鍵技術所具特征的恰當反映。

實體經濟部門產業鏈中智能化生產環節與非智能化生產環節技術研發部門的行為可以描述為

Akt+1=Akt+ζak·(1-Akt/ηkt+α12·Alt/ηlt)+εkt(27)

Alt+1=Alt+ζal·(1-Alt/ηlt+α21·Akt/ηkt)+εlt(28)

ηkt+1=(1-ρk)·ηk+ρk·ηkt+kt(29)

ηlt+1=(1-ρl)·ηl+ρl·ηlt+lt(30)

式(27)—(30)中,

ζak和ζal分別表示智能化生產環節和非智能化生產環節中技術水平的演進速率,且滿足

ζak>0、ζal>0。此外,

ηkt和ηlt分別表示智能化生產環節和非智能化生產環節的關鍵技術水平。從Logistic演化共生模型的角度看,

ηkt和ηlt的大小是影響演化瓶頸的關鍵變量,能夠較好地契合關鍵技術的瓶頸性特征,而在此基礎上,

ζak>0和ζal>0的取值范圍也保證了模型符合前瞻性特征的需要。在此基礎上,假設智能化生產環節和非智能化生產環節的關鍵技術突破符合AR(1)過程,具體方程由式(29)(30)表示。其中,

ρk和ρl分別表示各自關鍵技術突破的持久力系數,

ηk和ηl分別代表智能化生產環節和非智能化生產環節關鍵技術的穩態水平,

kt和lt代表關鍵技術突破面臨的外生沖擊。此外,為比較關鍵技術突破和通識技術研發在影響經濟“脫虛向實”上的差異,進而更為深入地探析關鍵技術突破的影響效果和作用機制,在式(27)(28)中引入通識技術研發沖擊與

kt和lt相對應,分別為

εkt和εlt。

除此之外,α12和α21是反映實體經濟產業鏈上智能化生產環節和非智能化生產環節技術共生關系的關鍵參數,其中,

α12表示非智能化生產環節對智能化生產環節技術研發的共生作用系數,

α21表示智能化生產環節對非智能化生產環節的共生作用系數。根據

α12和α21取值的不同可以將實體經濟產業鏈上智能化生產環節和非智能化生產環節的技術共生關系進行劃分[25-26],具體見表1。

值得強調的是,在智能化生產環節和非智能化生產環節的技術共生關系中,偏利共生關系與寄生共生關系在長期內均難以維持穩定狀態。一方面,對于偏利共生關系而言,無論是智能化生產環節還是非智能化生產環節,在外部性難以得到補償的條件下,單方面的技術擴圍僅能在短期內存在,長期內將會逐漸向并生關系演進。另一方面,對于寄生共生關系而言,這一趨勢將更為明顯,積極的技術擴圍與消極的技術隔離共存必然僅在短期內存在,長期內積極的技術擴圍將逐漸向并生的獨立研發、消極的技術隔離演進,最終在長期內勢必會向競爭共生關系演進。因此,在之后的反事實分析中,將并生關系、偏利共生關系分為一組,將競爭共生關系、寄生共生關系分為一組進行研究。

當模型經濟體達到均衡時,要素市場處于出清狀態,來自典型化家庭的勞動要素、企業家部門的資本要素以及房地產部門的廠房地產要素均能夠滿足實體經濟部門和房地產部門的需求,金融中介也將由家庭部門吸納的儲蓄完全轉化為貸款資本。最終品市場也處于出清狀態,即實體經濟部門的最終產品和房地產部門的住房均完全轉化為消費和投資。此時,實體經濟部門和房地產部門均實現利潤最大化條件,典型化的家庭和企業家均實現終身效用水平的最大化。

三、參數校準和模型適用性分析

由于我國人工智能的發展仍處于初級階段,新時期背景下對關鍵技術的識別和判定需要逐步完善,相關數據多表現出短期性特征,基于長時間序列的數據相對匱乏,并且統計邊界也相對模糊,這極易導致計量層面參數估計的偏誤。而多層嵌套一般均衡模型能夠較好地解決這一問題,在參數校準基礎上比較內生變量與現實經濟的K-P方差比,以此評價模擬經濟對現實經濟的擬合程度,并在較好擬合基礎上分析人工智能賦能背景下關鍵技術突破對經濟“脫虛向實”的影響效果,將更加具有科學性和準確性。本文用于參數校準的數據源于《中國統計年鑒》《中國建筑業統計年鑒》《中國房地產統計年鑒》以及武漢大學研究并公布的中國企業綜合調查(CEGS)[27-28]。

(一)靜態參數校準

需要參與校準的靜態參數主要包括{β,βd,ρ,s,α,hd,hz,I,σm,σh,,χ,φ,v}。在對典型化家庭部門主觀貼現率β的校準上,參考林晨等[16,29]的研究,將其校準為0.98。借鑒孟憲春等[2]的參數校準結果,將企業家的主觀貼現率βd校準為0.95。在對實體經濟部門和房地產部門參數ρ的校準方面,參照陳彥斌等[29]的估計結果,將ρ校準為-0.015。對于廠房地產的產出彈性s,現有以實體經濟部門為標的的文獻多將其取值設定為0.05~0.1之間,故而本文將其校準為0.06。在房地產部門資本產出彈性α的校準上,參照梅冬州等[30]關于房地產市場生產函數的設定,將其取值設定為0.3。hd和hz分別表示企業家和典型化家庭消費的慣性系數,已有文獻中關于兩者的取值范圍一般設定為0.4~0.6,故而本文將hd設定為0.44,將hz設定為0.46。在對參數進行敏感性分析中發現

限于文章篇幅,未在文中對敏感性分析進行具體闡述,筆者留存備索。,參數取值對本文結論的影響并不顯著。I和σm分別表示實體經濟部門產業鏈中智能化生產環節的數量和智能化生產環節所使用機器設備資本的折舊率,在對其進行校準方面,依據程虹等[28-29]的測算結果,分別校準為0.18和0.09,并在此基礎上將M校準為0.82,σh校準為0.12。代表企業家面臨的抵押杠桿率,是影響“金融加速器”機制的關鍵變量,故而參照Devereux等[31]的模型設定和侯成琪等[32]基于中國背景的估計結果,將其設定為0.7。在對代表性家庭住房消費和勞動供給的偏好系數v和χ以及勞動供給Frisch彈性的倒數φ的校準方面,參照孟憲春等[2]的研究結果,將v、χ和φ分別校準為0.3、0.8和0.47。

(二)動態參數校準

需要校準的動態參數包括

{ζak,ζal,α12,α21,δεk,δεl,δk,δl,ρk,ρl}。其中,ζak和ζal分別表示智能化生產環節和非智能化生產環節的生產技術演化速率,由于智能化生產環節本身的技術水平相對較高且具有前沿性,故而其在技術演化過程中更易與“機器學習”機制實現融合,從而在關鍵技術水平不變的前提下能夠更快達到技術研發突進的轉折點,參數選擇即滿足

ζak>ζal,設定

ζak為0.25,

ζal為0.2。在對實體經濟部門產業鏈上智能化生產環節和非智能化生產環節技術共生作用系數

α12和α21的校準上,選擇A股人工智能板塊和實體經濟板塊

人工智能板塊的選擇主要依據杜傳忠等[33]的相關研究,而實體經濟板塊的企業選擇則依據兩個方面:其一是依據黃群慧[3]關于廣義實體經濟部門的分類,其二則是在界定廣義實體經濟部門的基礎上,根據搜狐證券股票行業分類,選擇電子、有色金屬、家用電器、采掘業、建筑材料、輕工制造、鋼鐵、化工、機械設備、食品飲料、建筑裝飾、農林牧漁、計算機、汽車、國防軍工、紡織服裝、電氣設備、醫藥生物等板塊上市企業合并組成。需要強調的是,在上市企業合并過程中,對已包含于人工智能板塊、重復核算以及數據缺失的上市企業采用剔除的方式進行處理。上市企業作為樣本,從中剔除具有ST和ST標識的風險標的,手工整理并搜集其2003—2019年研發投入數據。借鑒朱衛東等[34]的估計方法,將

α12和α21的取值分別校準為0.1547和0.2766,這也與人工智能技術本身具有更高擴散性的經濟現實相契合。

δεk、δεl、δk、δl分別表示通識技術研發面臨的外部沖擊

εkt和εlt以及關鍵技術突破面臨的外生沖擊

kt和lt的方差。由于本文試圖通過比較關鍵技術突破和通識技術研發在影響經濟“脫虛向實”效果上的差異,以凸顯人工智能賦能下關鍵技術突破在引導經濟“脫虛向實”中的重要作用,因此在對

δεk、δεl、δk、δl的校準上采取鏡像校準的方法,將

δεk與δk校準為0.0767,將

δεl和δl校準為0.0547。為保證動態迭代過程的穩定性,一般而言存在

ρk∈(0,1)、ρl∈(0,1),因此將ρk和ρl均校準為0.96。

(三)模型適用性分析

基于以上參數校準的結果,可以依據模型對現實經濟的基本特征進行模擬,模擬經濟中關鍵變量對現實經濟的擬合程度,結果見表2。

從模型實用性分析的結果來看,本文所構建的多層嵌套一般均衡模型能夠較好地識別研究中的關鍵核心變量。對于實體經濟部門總產出水平Ymt而言,模擬經濟的K-P方差比約為91.27%,這意味著模擬經濟能夠解釋現實經濟中實體經濟部門總產出水平演進的91.27%;相應的,對于房地產部門總產出水平Yht而言,其模擬經濟的K-P方差比約為81.67%,這同樣意味著,模擬經濟較好地識別了現實經濟中房地產部門總產出水平的變動趨勢,契合程度為81.67%。此外,由于本文通過Kmt/Kht對經濟“脫虛向實”的基本趨勢加以衡量,故而模擬經濟對現實經濟中Kmt和Kht的擬合程度尤為重要。在對實體經濟部門使用的機器和設備資本Kmt的擬合方面,模擬經濟的K-P方差比約為82.13%,這說明模擬經濟能夠在82.13%的水平上對現實經濟中的Kmt做出解釋。對于房地產部門所使用的資本數額Kht而言,其模擬經濟的K-P方差比約為79.51%,即模擬經濟能夠有效解釋Kht演進趨勢的79.51%。總體而言,模擬經濟對現實經濟中兩者的擬合程度較好,在一定程度上說明模擬經濟能夠實現對經濟“脫虛向實”趨勢的有效模擬,這也為進一步分析人工智能賦能下關鍵技術突破的影響效果及產業鏈技術共生關系的中介效應奠定了基礎。

四、數值模擬與影響分析

由于本文重點探究人工智能賦能下關鍵技術突破對經濟“脫虛向實”的影響效果,并就這一過程中決定技術演進趨勢的產業鏈技術共生關系所產生的中介效應進行分析,因此在數值模擬與影響分析中,基于參數校準結果,首先探究人工智能賦能下關鍵技術突破影響經濟“脫虛向實”的效果和作用機制,然后在此基礎上通過反事實檢驗方法,對比性地探析實體經濟不同產業鏈技術共生關系下,關鍵技術突破對經濟“脫虛向實”影響的差異,從而為提出新時期依托關鍵技術突破穩步推進經濟“脫虛向實”,實現供給側結構性改革的相關政策建議奠定理論基礎。

(一)關鍵技術突破對經濟“脫虛向實”的影響

在智能化生產環節和非智能化生產環節中,與通識技術研發沖擊相比,關鍵技術突破對經濟“脫實向虛”的影響如圖1和圖2所示。可以看出,關鍵技術突破和通識技術研發均能夠有效改善虛實經濟結構扭曲,并且無論是在智能化生產環節還是非智能化生產環節中,關鍵技術突破在短期內引導經濟“脫虛向實”的效果均顯著弱于通識技術研發,但從中長期角度看,關鍵技術突破在實現經濟“脫虛向實”方面的上限和持久力均優于通識技術研發沖擊。從具體的影響趨勢來看,在智能化生產環節中,t=0期通識技術改善1個標準差,將會使Kmt/Kht上漲0.02個單位,并且隨后這一趨勢將逐漸上升,至t=3期達到最大值,隨后通識技術進步對經濟“脫虛向實”的積極影響將快速降低。而對于關鍵技術突破而言,t=0期1個標準差的提升將僅會帶來0.007單位Kmt/Kht的改善,隨后正向影響的趨勢將逐漸增加,至t=5期與通識技術研發達到相同水平,并繼續增加至20期達到最大值,隨后緩慢回落。從智能化生產環節關鍵技術突破對引導經濟“脫虛向實”的影響效果看,相較于傳統通識技術研發而言,其改善上限增加了84.78%,具有顯著優勢。而對于非智能化生產環節而言,盡管其技術進步無法直接促進人工智能賦能下虛實經濟結構的改善,但由于產業鏈共生效應的存在,t=0期非智能化生產環節通識技術改善1個標準差,將會使Kmt/Kht上漲約0.027個單位,并于t=2期達到最大值,隨后快速向穩態水平趨近,而其關鍵技術突破盡管短期內低于通識技術研發帶來的改善效果,但在中長期內,其關鍵技術突破對經濟“脫虛向實”的促進作用高于通識技術研發129.76%,優勢亦非常顯著。

以上作用結果說明,短期內通過鼓勵實體經濟通識技術研發活動的確能夠有效引導資本由虛擬經濟部門析出,流向實體經濟部門,從而實現發展實體經濟部門的目標,但從中長期看,通識技術研發帶來的經濟“脫虛向實”的演化趨勢是短期且短效的,相比較而言,盡管短期內關鍵技術突破的促進作用較低,但中長期卻能夠在人工智能賦能下實現對經濟“脫虛向實”的顯著促進,并表現出長期且長效的特征。這也在一定程度上對國家創新體系建設推行以來經濟總體“脫實向虛”趨勢轉換呈現粘性的特征予以了解釋。重視通識技術研發、忽略關鍵技術突破的既有事實使得當前引導經濟“脫虛向實”存在阻礙,這也對新時期背景下于產業鏈層面促進實體經濟關鍵技術突破提出了更為嚴峻的要求,不僅要求穩步堅持政府引領、市場主導的基本導向,也需在一定程度上維持政策的穩定性,以保證在中長期內充分發揮人工智能賦能下實體經濟關鍵技術突破在引導經濟“脫虛向實”上的積極作用,穩步推進供給側結構性改革。

(二)中介效應分析

由于實體經濟產業鏈技術共生關系是影響生產環節技術演進的主要因素,產業鏈技術共生關系的選擇不僅會對關鍵技術突破引致的技術演進路徑產生影響,更會改變關鍵技術突破影響經濟“脫虛向實”的效果和持續時間。鑒于此,本文將從實體經濟智能化生產環節和非智能化生產環節兩端出發,分別探究產業鏈技術共生關系選擇帶來的中介效應。為保證研究邏輯清晰,在探討中介效應的過程中將偏利共生關系與并生關系劃分為組(1),將寄生共生關系與競爭共生關系劃分為組(2)

進行如此分組的原因在于,正如前文分析指出,在單部門技術研發的外部溢出效應得不到補償的條件下,偏利共生關系的存在本身是短期的,中長期內勢必將會向并生關系轉變,而對于寄生共生關系而言,這一趨勢將更為明顯,積極的技術擴圍與消極的技術隔離共存必然僅在短期內存在,在中長期內積極的技術擴圍將逐漸向并生的獨立研發、消極的技術隔離演進,最終在長期內勢必會導致競爭共生關系的產生。。

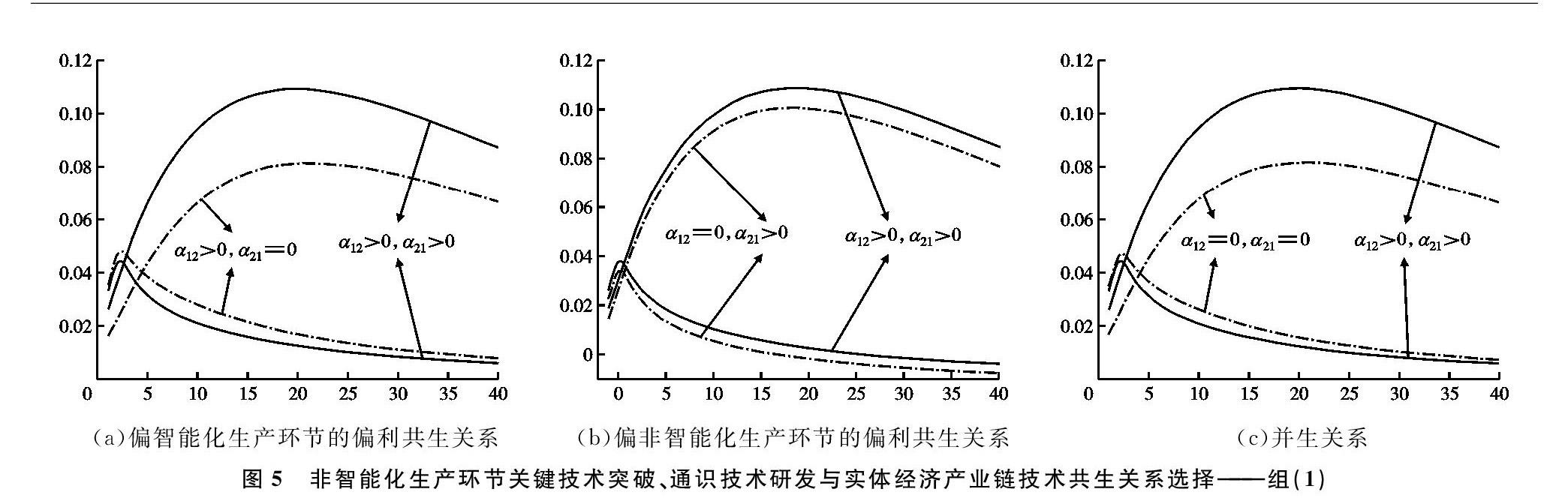

1.智能化生產環節端——組(1)

在智能化生產環節一側,與互惠共生關系相比,實體經濟產業鏈技術共生關系由偏利共生轉變為并生所產生的中介效應如圖3所示。可以看出,在偏智能化生產環節技術研發的偏利共生關系下,如圖3(a)所示,α12>0,α21=0,相比較互惠共生關系,智能化生產環節的關鍵技術突破沖擊的影響上限降低,并且短期性短效性的特征增強。與此同時,智能化生產環節的通識技術研發活動所帶來的效果亦表現出相同的特征,即對引導經濟“脫虛向實”的積極作用降低,且持續時間更短,其原因在于智能化生產環節的關鍵技術突破難以向非智能化生產環節擴散,從而形成產業鏈研發協作的良性循環,使得關鍵技術突破的成果隨時間逐漸稀釋,難以形成對資本的有效吸引,進而使關鍵技術突破引導經濟“脫虛向實”的效果無法充分發揮。

對于偏非智能化生產環節的偏利共生關系而言,如圖3(b)所示,α12=0,α21>0,智能化生產環節的技術進步(無論是關鍵技術突破還是通識技術研發帶來的)表現出更強的外部溢出效應,與互惠共生關系相比,此時智能化生產環節關鍵技術突破帶來的積極效應顯著降低,并且隨著時間的推移,這種源于中介效應的降低態勢并未實現逆轉。與之相對應,通識技術研發對經濟“脫虛向實”的影響也呈現出正向效應衰退的趨勢,這意味著在α12=0,α21>0的條件下,智能化生產環節的關鍵技術突破雖然實現了對非智能化生產環節的擴圍,但卻未能得到如期的反哺效應,最終致使關鍵技術突破效果顯著降低。

此外,從長期的角度看,產業鏈技術共生關系勢必將由偏利共生關系向并生關系轉變,如圖3(c)所示,在并生關系下,α12=0且α21=0,說明此時智能化生產環節與非智能化生產環節在技術演進上相互獨立,互不影響,偏利共生模式下單側的技術擴散效應均受限于技術隔離而不復存在。從結果中可以看出,長期內穩定存在的并生關系使得智能化生產環節的關鍵技術突破對引導經濟“脫虛向實”的影響,相較于互惠共生關系而言有所下降,但下降的幅度介于兩類偏利共生關系之間,這是由于智能化生產環節和非智能化生產環節在技術演進上互不影響,使得α12>0,α21=0時存在的單方面關鍵技術突破損耗以及α12=0,α21>0時的無效反哺均無法發揮作用,使得并生關系的中介效應介于兩者之間。但總的來看,無論是短期內的偏利共生關系還是長期內的并生關系均無法如互惠共生關系一樣,在人工智能賦能下實現關鍵技術突破對經濟“脫虛向實”的有效促進。

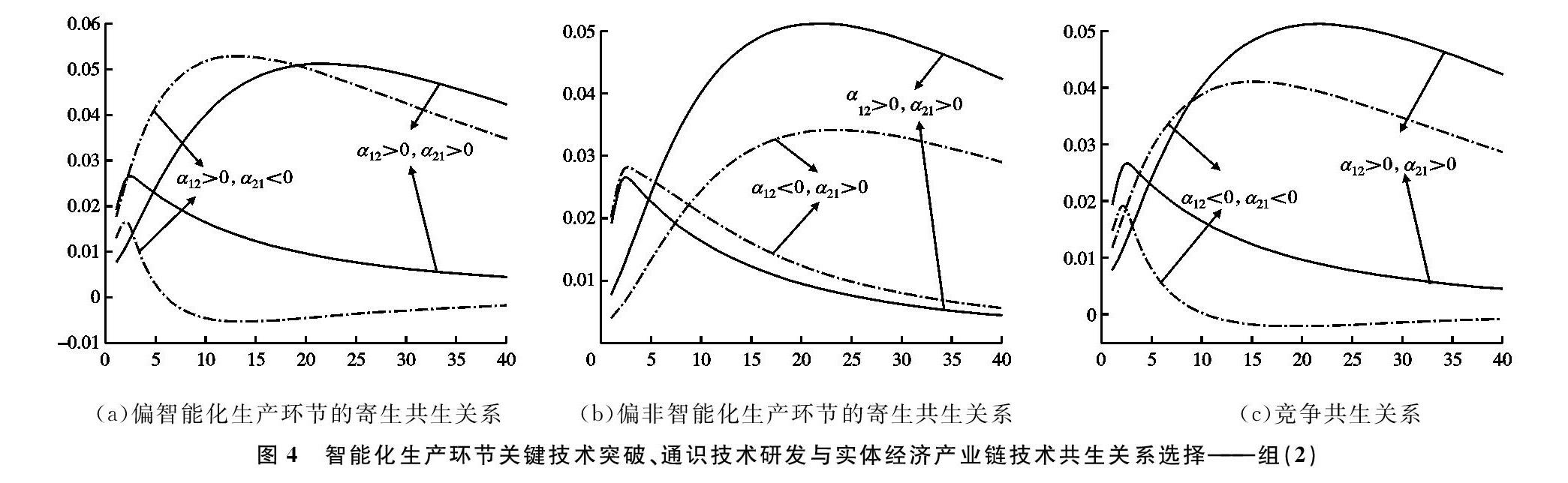

2.智能化生產環節端——組(2)

在智能化生產環節一側,與互惠共生關系相比,實體經濟產業鏈技術共生關系由寄生共生轉變為競爭共生所產生的中介效應如圖4所示。在偏智能化生產環節技術研發的寄生共生關系下,如圖4(a)所示,α12>0且α21<0,這說明非智能化生產環節的技術演進對智能化生產環節生產技術進步的促進作用為正,而智能化生產環節對非智能化生產環節的影響則為負。相比較互惠共生關系,此時智能化生產環節關鍵技術突破沖擊帶來的積極作用上限略有提升,但其短期性、短效性特征也愈發明顯,其原因在于在關鍵技術實現突破的同時,處于智能化生產環節的實體經濟部門率先采取技術隔離,隨之而來的消極技術競爭使得短期內智能化生產環節單方面接受非智能化生產環節技術演進的成果,但消極技術競爭的后果將勢必帶來關鍵技術突破在部門迭代演進過程中的損耗,致使難以持續有效地吸引資本集中,這也是其相較于互惠共生關系而言短期性、短效性特征表現更為顯著的主要原因。

而對于偏非智能化生產環節技術研發的寄生共生關系而言,如圖4(b)所示,α12<0且α21>0,這意味著非智能化生產環節的技術演進對智能化生產環節生產技術進步的促進作用為負,而智能化生產環節對非智能化生產環節的影響則為正。此時,智能化生產環節的關鍵技術突破對引導經濟“脫虛向實”的作用效果顯著降低,并且短期性、短效性特征格外明顯,這是由于盡管智能化生產環節的關鍵技術突破保持了較強的技術外溢效應,使得智能化技術的擴圍有效地服務于與之關聯、配套的非智能化生產環節,但遺憾的是,非智能化生產環節的技術隔離使得智能化生產環節的關鍵技術突破難以得到有效反哺,隨之而來的技術競爭使得非智能化生產環節的技術演進在一定程度上制約了智能化生產環節的技術進步,最終導致偏非智能化生產環節的寄生共生關系下,智能化生產環節關鍵技術突破所產生的正向效應衰減。

然而,兩類寄生共生關系并非穩定狀態,在中長期內,寄生共生關系勢必向競爭共生關系轉變,如圖4(c)所示,α12<0且α21<0,此時智能化和非智能化生產環節在技術演進過程中相互制約,相互阻礙,寄生共生關系下單方面的技術擴散效應所帶來的積極影響亦不復存在。從結果中可以看出,與互利共生關系相比,長期內穩定存在的競爭共生關系下,智能化生產環節關鍵技術突破對引導經濟“脫虛向實”的積極影響被極大地削弱了,無論是在長期的影響上限還是時效性上均是如此。

在從智能化生產環節一側分析關鍵技術突破的影響效果和技術共生關系的中介效應后可以看出,盡管在短期內偏利共生關系和寄生共生關系在中介效應上的表現存在異質性,但在長期內,穩定存在的并生關系和競爭共生關系都在一定程度上降低了智能化生產環節關鍵技術突破對引導經濟“脫虛向實”的正向作用。這也就意味著在人工智能賦能的背景下,若想將智能化關鍵技術突破作為動力源,高效實現引導經濟“脫虛向實”的實體經濟發展目標,那么妥善處理產業鏈技術共生關系,使智能化生產環節及其產業鏈配套環節長期維持在互惠共生關系下,及時關注并對產業鏈技術共生關系惡化防微杜漸則勢在必行。

3.非智能化生產環節端——組(1)

能夠實現關鍵技術突破的主體并非是單一的,除了實體經濟智能化生產環節外,在與之關聯的非智能化生產環節的關鍵技術突破是否同樣受到產業鏈技術共生關系中介效應的影響,其特征是否相同亦是需要關注的重點。

在非智能化生產環節一側,與互惠共生關系相比,實體經濟產業鏈技術共生關系由偏利共生轉變為并生所產生的中介效應如圖5所示。可以看出,在偏智能化生產環節技術研發的偏利共生關系下,如圖5(a)所示,非智能化生產環節的關鍵技術突破難以如互惠共生關系一般,表現出對經濟“脫虛向實”較強的促進作用。其原因在于,此時非智能化生產環節的關鍵技術突破雖然能夠對智能化生產環節產生較強的技術外溢效應,但這種在技術演進層面的擴圍卻沒有與之相應的反饋機制,致使在部門迭代的過程中,非智能化生產環節的關鍵技術突破對智能化生產環節技術演進的作用效果被稀釋,從而難以形成對企業家資本的有效持續吸引,進而造成此時非智能化生產環節關鍵技術突破難以有效引導經濟“脫虛向實”的顯性結果。

對于偏非智能化生產環節技術研發的偏利共生關系而言,如圖5(b)所示,由于此時智能化生產環節技術演進的反饋機制得以補足,盡管非智能化生產環節采取了技術隔離的手段致使對智能化生產環節的技術擴散被遏制,難以形成有效的互動機制,但發生于非智能化生產環節一側的關鍵技術突破依舊能夠通過自身迭代在一定程度上保持其在引導經濟“脫虛向實”上的積極作用,故而在結果中可以看出,雖然相較互惠共生關系,此時非智能化生產環節關鍵技術突破的積極影響有所下降,但下降幅度有限。此外,在中長期內,由于關鍵技術突破的外部性沒有得到彌補,故而兩類偏利共生關系均會向并生關系轉變并維持相對穩定,見圖5(c),相較互惠共生關系,此時非智能化生產環節的關鍵技術突破對引導經濟“脫虛向實”的積極影響結果仍然相較偏低。

4.非智能化生產環節端——組(2)

在非智能化生產環節一側,與互惠共生關系相比,實體經濟產業鏈技術共生關系由寄生共生轉變為競爭共生所產生的中介效應如圖6所示。可以看出,對于偏智能化生產環節技術研發的寄生共生關系而言,如圖6(a)所示,非智能化生產環節的關鍵技術突破在引導經濟“脫虛向實”上的積極作用要顯著低于互惠共生關系下的作用效果,這同樣是由于此時智能化生產環節對非智能化生產環節技術演進的反饋效應為負所導致的。盡管非智能化生產環節的關鍵技術突破能夠有效促進智能化生產環節的技術演進,但在現有關鍵技術和通識技術研發成效保持不變的前提下,非智能化生產環節關鍵技術的已有突破將會隨著部門迭代而逐漸衰減,這也就意味著,即使在短期內通過產業政策手段促進智能化生產環節關聯配套部門開展關鍵技術突破,如果不著力調整產業鏈中的惡性技術競爭和技術隔閡,那么在引導經濟“脫虛向實”的過程中也難以發揮最優的效果。

在偏非智能化生產環節技術研發的寄生共生關系上,如圖6(b)所示,非智能化生產環節的關鍵技術突破也表現出相同的特征,即與互惠共生關系相比,此時關鍵技術突破對經濟“脫虛向實”的改善作用更低,智能化生產環節的良性互補并未與非智能化生產環節關鍵技術突破的正向擴圍同時存在,互逆的結果致使非智能化生產環節的關鍵技術突破只能在自身部門內進行迭代,并隨時間推移持續面臨技術折舊帶來的影響,從而使得此時的關鍵技術突破無法有效吸引企業家部門的資本,進而難以有效推進經濟“脫虛向實”。同樣,寄生共生關系為短期且非穩定,中長期內勢必會演變為競爭共生關系,從圖6(c)中可以看出,競爭共生關系下,相較互惠共生關系,此時非智能化生產環節關鍵技術突破在引導經濟“脫虛向實”上的促進作用顯著較低。

總的來看,以上結果說明,無論是對于短期存在的偏利共生關系和寄生共生關系,還是中長期穩定存在的并生關系和競爭共生關系,相較于互惠共生的產業鏈技術共生關系而言,非智能化生產環節關鍵技術突破在引導經濟“脫虛向實”上的功效均顯著被弱化。這就說明,若想在人工智能賦能的背景下,以關鍵技術突破作為新時期吸引資本重回實體經濟的有力抓手,除了鼓勵智能化生產環節相關產業進行配套關鍵技術突破,同樣要關注產業鏈技術共生關系差異帶來的影響。盡管總體看任何產業鏈技術共生關系下,關鍵技術突破對經濟“脫虛向實”的影響均為正,但要想高效扭轉虛實經濟結構扭曲,穩步推進實體經濟持續高質量發展,在產業鏈層面引導實體經濟形成有效的技術共生關系尤為必要。

五、結論及建議

本文在充分考慮“金融加速器”且引入共生演化機制的基礎上構建了包含人工智能要素的多層嵌套一般均衡模型,并依據中國宏觀經濟數據的總體特征以及武漢大學基于微觀企業調研的中國企業綜合調查(CEGS)數據庫對模型關鍵參數進行了校準和適用性分析,在此基礎上對人工智能賦能背景下關鍵技術突破在引導經濟“脫虛向實”上的作用效果及產業鏈技術共生關系的中介效應進行了深入探究。研究發現,在人工智能賦能背景下,無論是對于實體經濟的智能化生產環節還是非智能化生產環節,相較于傳統的通識技術研發,關鍵技術突破均能更好地引導經濟“脫虛向實”,并且在隨后針對中介效應的反事實研究中發現,盡管短期內存在的偏利共生關系和寄生共生關系在產生的中介效應上存在異質性,但相較于互惠共生關系而言,中長期內穩定地存在并生關系和競爭共生關系都在一定程度上削弱了關鍵技術突破對引導經濟“脫虛向實”的正向作用,這一特征無論對于智能化生產環節的關鍵技術突破還是非智能化生產環節的技術突破均表現顯著。

這也就意味著,若想在人工智能賦能背景下,以關鍵技術突破作為引導經濟“脫虛向實”,實現實體經濟持續發展的重要抓手,那么不僅要加強對實體經濟智能化前沿產業關鍵技術突破的扶持,也需要關注產業鏈上其他關聯配套產業的技術研發活動,在以市場為主的條件下,引導其將技術研發的重心由傳統通識技術轉換到關鍵技術上來,從而實現實體經濟關鍵技術突破的全面推進。除此之外,還需要加強對產業鏈技術共生關系的關注,在技術演進上,努力營造并維持實體經濟產業鏈中各個主體部門間的互惠共生關系,及時引導并修復惡性的技術共生關系,以防止出現偏利共生關系向并生關系,最終趨于競爭共生關系的導向存在,這不僅不利于充分發揮實體經濟關鍵技術突破在引導經濟“脫虛向實”中的積極作用,也將阻礙供給側結構性改革和實體經濟振興戰略的步伐。故此,在新時期人工智能賦能背景下,通過全面推行實體經濟關鍵技術突破以及營造良好的產業鏈技術共生關系,實現吸納資本重回實體經濟部門,引導經濟“脫虛向實”,推進制造業持續高質量發展勢在必行。

參考文獻:

[1] 閆冰倩, 馮明. 服務業結構性擴張與去工業化問題再審視 [J]. 數量經濟技術經濟研究, 2021(4): 42-62.

[2] 孟憲春, 張屹山, 李天宇. 有效調控房地產市場的最優宏觀審慎政策與經濟“脫虛向實” [J]. 中國工業經濟, 2018(6): 81-97.

[3] 黃群慧. 論新時期中國實體經濟的發展 [J]. 中國工業經濟, 2017(9): 5-24.

[4] 楊雪鋒, 陳惠雄. 房地產真的能救經濟嗎: 信貸擴張、樓市虛熱與增長抑制 [J]. 學術月刊, 2010(11): 62-70.

[5] 沈悅, 徐妍. 房地產價格、金融加速器和宏觀經濟波動非對稱性: 基于SETVAR模型的研究 [J]. 上海經濟研究, 2014(7): 70-79.

[6] 李濤, 陳斌開. 家庭固定資產、財富效應與居民消費: 來自中國城鎮家庭的經驗證據 [J]. 經濟研究, 2014(3): 62-75.

[7] 陳斌開, 陳琳, 譚安邦. 理解中國消費不足: 基于文獻的評述 [J]. 世界經濟, 2014(7): 3-22.

[8] 中國人民大學宏觀經濟分析與預測課題組, 劉元春, 閆衍, 等. 供給側結構性改革下的中國宏觀經濟 [J]. 經濟理論與經濟管理, 2016(8): 5-23.

[9] 賈慶英, 孔艷芳. 資產價格、經濟杠桿與價格傳遞: 基于國際PVAR模型的實證研究 [J]. 國際金融研究, 2016(1): 28-37.

[10]曾剛. 打好“三大攻堅戰”/“‘脫實向虛風險防范”系列筆談之二“脫實向虛”風險防范與金融助力實體經濟發展 [J]. 改革, 2017(10): 39-41.

[11]周彬, 謝佳松. 虛擬經濟的發展抑制了實體經濟嗎: 來自中國上市公司的微觀證據 [J]. 財經研究, 2018(11): 74-89.

[12]孟憲春, 張屹山, 李天宇. 中國經濟“脫實向虛”背景下最優貨幣政策規則研究 [J]. 世界經濟, 2019(5): 27-48.

[13]解維敏. “脫虛向實”與建設創新型國家: 踐行十九大報告精神 [J]. 世界經濟, 2018(8): 3-25.

[14]江靜, 徐慧雄, 王宇. 以大規模技術改造促進中國實體經濟振興 [J]. 現代經濟探討, 2017(6): 9-15.

[15]張占斌. 在新技術與實體經濟深度融合中加快推進現代化經濟體系建設 [J]. 人民論壇·學術前沿, 2018(14): 42-50.

[16]林晨, 陳小亮, 陳偉澤, 等. 人工智能、經濟增長與居民消費改善: 資本結構優化的視角 [J]. 中國工業經濟, 2020(2): 61-83.

[17]AGHION P, JONES B F, JONES C I. Artificial intelligence and economic growth [R]. NBER Working Papers, 2017.

[18]劉建豐, 于雪, 彭俞超, 等. 房產稅對宏觀經濟的影響效應研究 [J]. 金融研究, 2020(8): 34-53.

[19]NORDHAUS D. Are we approaching an economic singularity? Information technology and the future of economic growth [J]. American Economic Journal: Macroeconomics, 2021, 13(1): 299-332.

[20]ACEMOGLU D, RESTREPO P. The race between machine and man: implications of technology for growth, factor shares and employment [R]. NBER Working Papers, 2016.

[21]楊思瑩. 政府推動關鍵核心技術創新: 理論基礎與實踐方案 [J]. 經濟學家, 2020(9): 85-94.

[22]湯勇力, 李劍敏, 李從東, 等. 面向制造企業價值鏈升級的產業關鍵技術識別研究 [J]. 科學學研究, 2016(12): 1777-1788.

[23]袁立科, 尹志欣. 智能機器人關鍵技術重要性評價及聚類分析 [J]. 科研管理, 2017(S1): 502-509.

[24]陳進東, 張永偉, 梁桂林, 等. 中國工程科技2035關鍵技術選擇與評估 [J]. 中國軟科學, 2019(8): 144-153.

[25]歐忠輝, 朱祖平, 夏敏, 等. 創新生態系統共生演化模型及仿真研究 [J]. 科研管理, 2017(12): 49-57.

[26]趙坤, 郭東強, 劉閑月. 眾創式創新網絡的共生演化機理研究 [J]. 中國軟科學, 2017(8): 74-81.

[27]程虹, 袁璐雯. 機器人使用、工藝創新與質量改進: 來自中國企業綜合調查(CEGS)的經驗證據 [J]. 南方經濟, 2020(1): 46-59.

[28]程虹, 王澤宇, 陳佳. 機器人與工資: 基于勞動力質量中介效應的解釋: 來自中國企業綜合調查(CEGS)的經驗證據 [J]. 宏觀質量研究, 2020(3): 1-13.

[29]陳彥斌, 林晨, 陳小亮. 人工智能、老齡化與經濟增長 [J]. 經濟研究, 2019(7): 47-63.

[30]梅冬州, 崔小勇, 吳娛. 房價變動、土地財政與中國經濟波動 [J]. 經濟研究, 2018(1): 35-49.

[31]DEVEREUX M B, XU L J. Exchange rates and monetary policy in emerging market economies [J]. Economic Journal, 2006, 116(511): 478-506.

[32]侯成琪, 劉穎. 外部融資溢價機制與抵押約束機制: 基于DSGE模型的比較研究 [J]. 經濟評論, 2015(4): 134-147.

[33]杜傳忠, 劉志鵬. 學術型創業企業的創新機制與政策激勵效應: 基于人工智能產業A股上市公司數據的數值模擬分析 [J]. 經濟與管理研究, 2019(6): 119-130.

[34]朱衛東, 張超, 吳勇, 等. 員工與股東的勞資共生演化動力模型研究: 基于增加價值與利益相關者理論 [J]. 管理科學學報, 2019(2): 112-126.

責任編輯、校對: 高原

Key Technology Breakthrough, Industrial Chain Technology Symbiosis and Economic “From Virtual to Real” Under AI Enabling

TANG Xiaohua1, JING Wenzhi1, ZHANG Yinghui2

(1. School of Economics, Liaoning University, Shenyang 110000, China;

2. School of Economics, Dalian University of Finance and Economics, Dalian 116600, China)

Abstract: Under the background of artificial intelligence empowerment in the new era, whether key technological breakthrough in the real economy can become an important starting point to attract capital return and guide the economy to “get rid of the virtual to the real” is a key issue related to the effectiveness of supply side structural reform. On the basis of fully considering the “financial accelerator” and introducing the symbiotic evolution mechanism, this paper constructs a multi-layer nested general equilibrium model including artificial intelligence elements. Combined with the overall characteristics of Chinas macro economy and the data of China enterprise general survey (CEGS), this paper probes into the effect of key technological breakthrough in guiding the economy from virtual to real under the background of artificial intelligence empowerment and the intermediary effect of the symbiotic relationship of industrial chain technology. It is found that: compared with the traditional general technology research and development, the key technology breakthrough can better guide the economy from virtual to real, whether for the intelligent production link or non intelligent production link of the real economy; while comprehensively promoting key technological breakthroughs in the real economy, guiding various departments of the real economy to form a mutually beneficial symbiotic relationship in the medium and long term is a powerful means to give full play to the important role of key technological breakthrough in guiding the economy from virtual to real.

Keywords: key technology breakthrough; from deficiency to reality; industrial chain technology symbiosis; real economy; intelligent production; the structural reform of supply-side