逆向技術溢出、營商環境治理差異與中國OFDI 的區位選擇

2021-09-19 12:23:10尹穎煒

對外經貿 2021年8期

尹穎煒 姜 巍

(廣東外語外貿大學 經濟貿易學院,廣東 廣州 510006)

一、引言

中國作為發展中經濟體,一方面,與發達經濟體相比,中國的企業在國內進行投資時所面臨的營商環境與在發達經濟體進行對外直接投資(Outward Foregin Direct Investment,OFDI)時所面臨的營商環境存在著顯著的差異,而這種差異將會使得中國的對外投資企業在首次對某個東道國進行投資時需要花費額外的投資成本去熟悉當地的營商環境,所以營商環境治理質量的差異在一定程度上影響著中國對外直接投資的戰略決策;另一方面,中國通過技術型OFDI 所獲得的逆向技術溢出可作為判斷對外投資成敗的標準之一,所以逆向技術溢出效應也必將對中國OFDI 區位選擇產生一定的影響。

隨著經濟全球化和中國開放型經濟的發展,中國的OFDI 規模不斷擴大。據《2019年中國對外直接投資公報》統計數據顯示,2019年中國的OFDI 流量達到了1369.1 億美元,規模僅次于日本(2266.5 億美元)。2019年末,中國OFDI 存量達到了2.2 萬億美元,次于美國(7.7 萬億美元)和荷蘭(2.6 萬億美元)。中國在全球OFDI 中的影響力不斷擴大,2019年流量全球占比10.4%,蟬聯全球第二,存量占比6.4%,保持全球第三。那么,隨著中國企業“走出去”的規模不斷擴大,中國與東道國的營商環境治理差異和OFDI 的逆向技術溢出效應對中國企業“走出去”的區位選擇具有怎樣的影響,OFDI 的逆向技術溢出效應是否在一定程度上彌補了營商環境治理差異對OFDI 所帶來的負面影響,就上述問題的思考,對于進一步促進國內企業“走出去”,高質量地開展OFDI,提升中國開放型經濟的發展水平,都具有一定的戰略和現實意義。

二、文獻綜述

(一)營商環境治理差異與OFDI 的關系研究

一種觀點認為,營商環境治理差異與OFDI 為負相關關系。例如,Habib 和Zurawicki(2002)[1]采用發達國家對發展中國家OFDI 的樣本,證明了營商環境治理的絕對差異與OFDI 為負相關關系,母國的企業為了提高對外投資效率會選擇與母國的營商環境治理程度相近的東道國進行投資;Javorcik 和Wei(2009)[2]則采用企業OFDI 的微觀數據進行實證后也得出了類似的觀點。另一種觀點認為,營商環境治理差異與OFDI 之間為正相關關系。如蔣冠宏等(2012)[3]采用中國對發展中國家的OFDI 數據,實證得出絕對的營商環境治理差異與中國的OFDI 為正相關關系;楊嬌輝等(2016)[4]利用面板分位數模型對中國OFDI 的流量數據進行回歸分析后,得出營商環境治理差異與中國OFDI 為正相關關系。

(二)逆向技術溢出與OFDI 的關系研究

若投資母國通過技術尋求型的OFDI 吸收了東道國的先進技術且提高了自身的技術水平,則認為母國從東道國處獲得了逆向技術溢出。大部分的研究都證實了發展中國家可以通過OFDI 來有效地獲取逆向技術溢出,并最終達到提高本國技術水平的目的。如Pradhan和Singh(2009)[5]實證了印度汽車產業通過對發達國家的OFDI 成功獲得了逆向技術溢出;沙文兵(2012)[6]也實證得出中國的中東部地區可以通過對發達國家進行OFDI 來獲得逆向技術溢出。而逆向技術溢出可以有效提高投資母國的經濟和技術水平的經濟現象也得到了大部分學者的實證支持。與之相關的有邵宇佳等(2019)[7]采用中國對140 個國家的OFDI 樣本進行實證研究,得出逆向技術溢出可以正向促進中國的OFDI,且逆向技術溢出在營商環境治理差異和中國OFDI 的負向關系中起到了正向的調節作用。

基于逆向技術溢出和營商環境治理差異對OFDI 影響機理,先是系統地考察營商環境治理差異、逆向技術溢出對中國OFDI 區位選擇的影響,然后進一步考察逆向技術溢出之彌補效應在不同經濟發展水平的東道國中所起到的異質性作用。期望該研究能為中國企業“走出去”、高質量地開展對外直接投資的相關政策制定帶來有益啟示。

三、影響機制與研究假設

(一)營商環境治理差異對OFDI 的影響

“外來者劣勢”觀點認為,若企業投資到與母國的營商環境治理質量差異較大的東道國,為了適應東道國陌生的投資規則、企業管理方式和文化環境需要付出巨大的成本。亦有學者認為,企業進行OFDI 時,為了克服營商環境治理差異所產生的成本將會降低母國子公司在東道國市場的經營績效(陳懷超等(2014))[8]。東道國對外資嚴格的審查政策以及對外來文化的歧視也迫使外資企業不得不選擇與本國營商環境治理程度相仿的東道國開展OFDI。

基于以上觀點,中國企業在“走出去”過程中,若選擇投資到與中國的營商環境治理質量相仿的東道國,則可以充分發揮出中國跨國企業特有的“競爭優勢”,亦即中國企業本身已經具備了應對國內投資風險的豐富經驗,那么對外投資到與國內營商環境相似的東道國,可以更加迅速地洞悉當地的投資規則,進而有效地規避投資風險,提高母國子公司在東道國的生存率和經營業績。所以中國企業海外投資的“特有競爭優勢”在一定程度上決定了中國OFDI 偏向于投資到與中國營商環境治理差異較小的東道國。從而提出以下假設。

假設1:中國與東道國的營商環境治理差異越大,中國對該東道國的OFDI 越少。

(二)逆向技術溢出對OFDI 的影響

現大多的學者都將逆向技術溢出看作對投資母國的反饋效應,并研究其如何提高母國的技術水平的機制。如趙偉等(2006)[9]認為,中國技術尋求型OFDI 是通過研發費用分攤、海外研發成果共享和外圍技術剝離等途徑來獲得逆向技術溢出,最終提升了母國的技術水平。為此,逆向技術溢出效應也就成為了判斷OFDI 成功與否的指標之一,反過來,這一指標的高低,也必將對中國OFDI 的區位選擇產生一定的影響。從而提出以下假設。

假設2:逆向技術溢出可以促進中國的OFDI,亦即逆向技術溢出與OFDI 為正相關關系。

(三)逆向技術溢出對營商環境治理差異的“彌補效應”

逆向技術溢出的“研發費用分攤”和“外圍技術剝離”作用機制都是通過直接利用東道國的研發資源來降低產品的生產成本,從而母國可以有寬裕的資金注入到本國的核心技術研發項目中,最終達到獲取逆向技術溢出的目的(趙偉等,2006)[9]。因此,新技術研發的過程中可以通過“研發成本分攤”來有效降低單位產品的研發成本,最終產品銷售上所帶來的財務收益在一定程度上可以彌補由于與東道國的營商環境治理存在差異,投資者無法適應東道國的營商環境,進而不能更加正確地規避投資風險所造成的經濟損失。

“海外研發成果共享”的作用機理則是由母國的海外子公司直接研發新的技術,再把技術反饋回母國,母國最終成功獲得了逆向技術溢出(趙偉等,2006)[9]。由于新的產品技術是直接在東道國進行研發的,因此所研發出來的新產品將更加迎合東道國的產品銷售理念,且更加契合東道國的消費者偏好,這都將有助于投資者進一步開拓東道國的消費者市場,進一步提高產品的銷售業績。最終,產品銷售上的獲益同樣也彌補了由營商環境差異給投資者帶來的不利影響,且有助于母國進一步擴大在該地區的OFDI 規模。

吳哲等(2015)[10]認為,若想通過OFDI 從發展中國家中獲得穩定的逆向技術溢出,需得先歷經“先支援后收獲”的長期過程,只有進一步擴大對發展中國家的OFDI 規模,才能獲得長期的逆向技術溢出。因此,短期內投資到發達國家中所獲得的逆向技術溢出效應比投資到發展中國家所獲得的逆向技術溢出效應要大,且逆向技術溢出對營商環境治理差異給OFDI 所帶來的負向影響也能起到更大的彌補作用。從而提出以下假設。

假設3a:逆向技術溢出在一定程度上彌補了營商環境治理差異給中國OFDI 區位選擇帶來的負向影響。

假設3b:逆向技術溢出對營商環境治理差異的彌補效果在不同經濟發展水平的東道國中存在差異。

四、模型、變量與數據

(一)模型構建

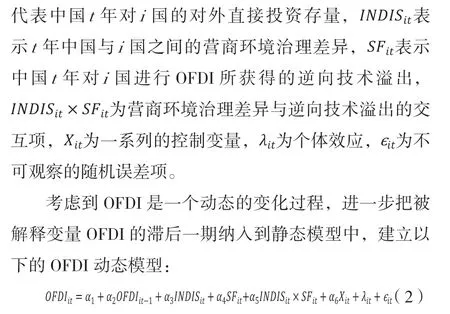

為檢驗上述假設,以中國OFDI 存量為被解釋變量,以營商環境治理差異和逆向技術溢出為核心解釋變量建立模型進行實證回歸。此外,為了考察逆向技術溢出對營商環境治理差異的彌補作用,在模型中加入營商環境治理差異和逆向技術溢出的交互項,構建了以下基準的OFDI 靜態模型:

(二)變量選取和數據來源

1.被解釋變量

考慮到OFDI 的流量波動比較大,且為了保持數據的連續性,所以選取OFDI 的存量作為被解釋變量。

2.核心解釋變量

營商環境治理差異(WGIDIF)定義為中國與東道國的營商環境治理差異的絕對值,并采用世界銀行每年發布的全球治理指數(Worldwide Governance Indicators,WGI)的得分來衡量一國的營商環境治理情況。WGI 包括政府治理效率(GE)、話語權和問責制(VA)、政局穩定(PS)、法治規章(RL)、腐敗治理(CC)和規制質量(RQ)六項子指標。

營商環境治理差異的測度則采用大多數學者的做法,先取當年六項子指標加總的平均值代表某國的總體營商環境治理質量,最后取東道國與中國的總體營商環境治理之差的絕對值代表營商環境治理差異。

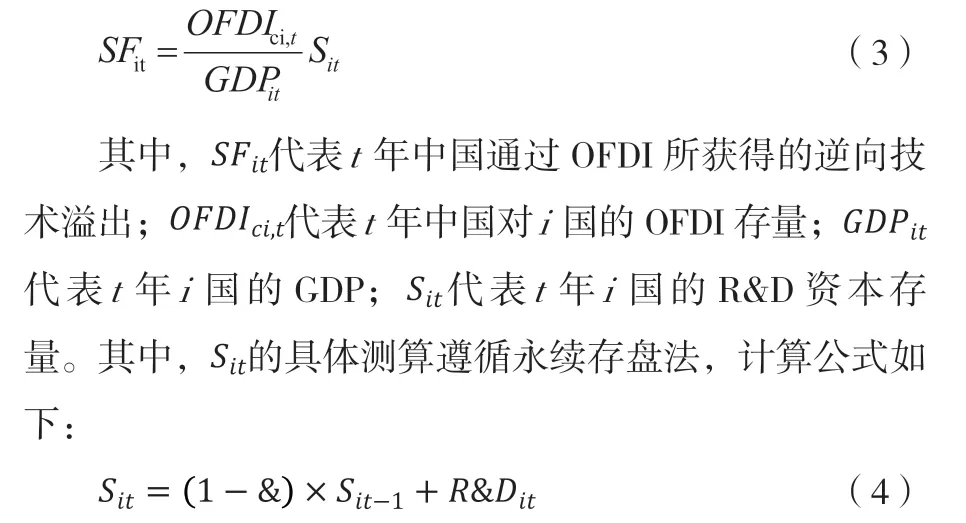

逆向技術溢出(SF),采用大多數學者的做法,利用東道國的R&D 資本存量來計算我國通過OFDI 所獲得的逆向技術溢出,其測算公式如下:&表示R&D 資本存量的折舊率,取&等于7.4%;為t年i 國的研發投入,由于各國的研發投入的數據缺失,所以采用世界銀行發布的R&D 占各國GDP 的比例和對應的各國的GDP 算出該國當年的R&D 投入。其中基期的R&D 資本存量的計算公式如下:

3.控制變量

最后加入以下六個控制變量:東道國的GDP 和中國的GDP,分別代表東道國的經濟規模和中國的經濟規模,均以2010年不變價美元為單位;東道國的貿易開放程度,采用東道國貿易額占東道國GDP 的比例來衡量;東道國的稅收,采用東道國利潤稅占商業利潤的比例來衡量;雙邊的地理距離,采用CEPII 發布的各國間的貿易距離來衡量,用以代表交易成本的大小;東道國的通貨膨脹,則采用按東道國GDP 平減指數衡量的通貨膨脹來衡量。

基于數據的可獲得性和口徑統計問題,選取2007——2018年共73 個國家或地區的數據進行回歸,樣本中包含了發達國家、發展中國家及地區,以及轉型經濟體。數據來源于歷年的《中國對外直接投資統計公報》以及世界銀行數據庫。

五、實證分析

(一)數據處理與實證方法

經檢驗,各變量的方差膨脹因子均小于10,總體方差膨脹因子平均值為1.72,解釋變量之間最大的相關系數為0.67,因此表明并不存在嚴重的多重共線性問題。此外為了緩解異方差對計量結果的影響,部分變量取對數處理。

在實證方法上,首先對靜態模型采用面板校正標準誤(PCSE)進行估計。其次,為了解決內生性問題,利用東道國GDP 和營商環境治理差異的滯后項作為工具變量,采用兩階段的系統GMM(SYS-GMM)對動態模型進行估計,并對計量結果進行Windmeijer 糾偏處理。最后考慮到分組樣本的數據較少,若繼續采用系統GMM 回歸會降低估算效率,所以利用營商環境治理差異和東道國的滯后一階作為工具變量,并采用二階段最小二乘法(2SLS)進行估計,

(二)全樣本回歸結果分析

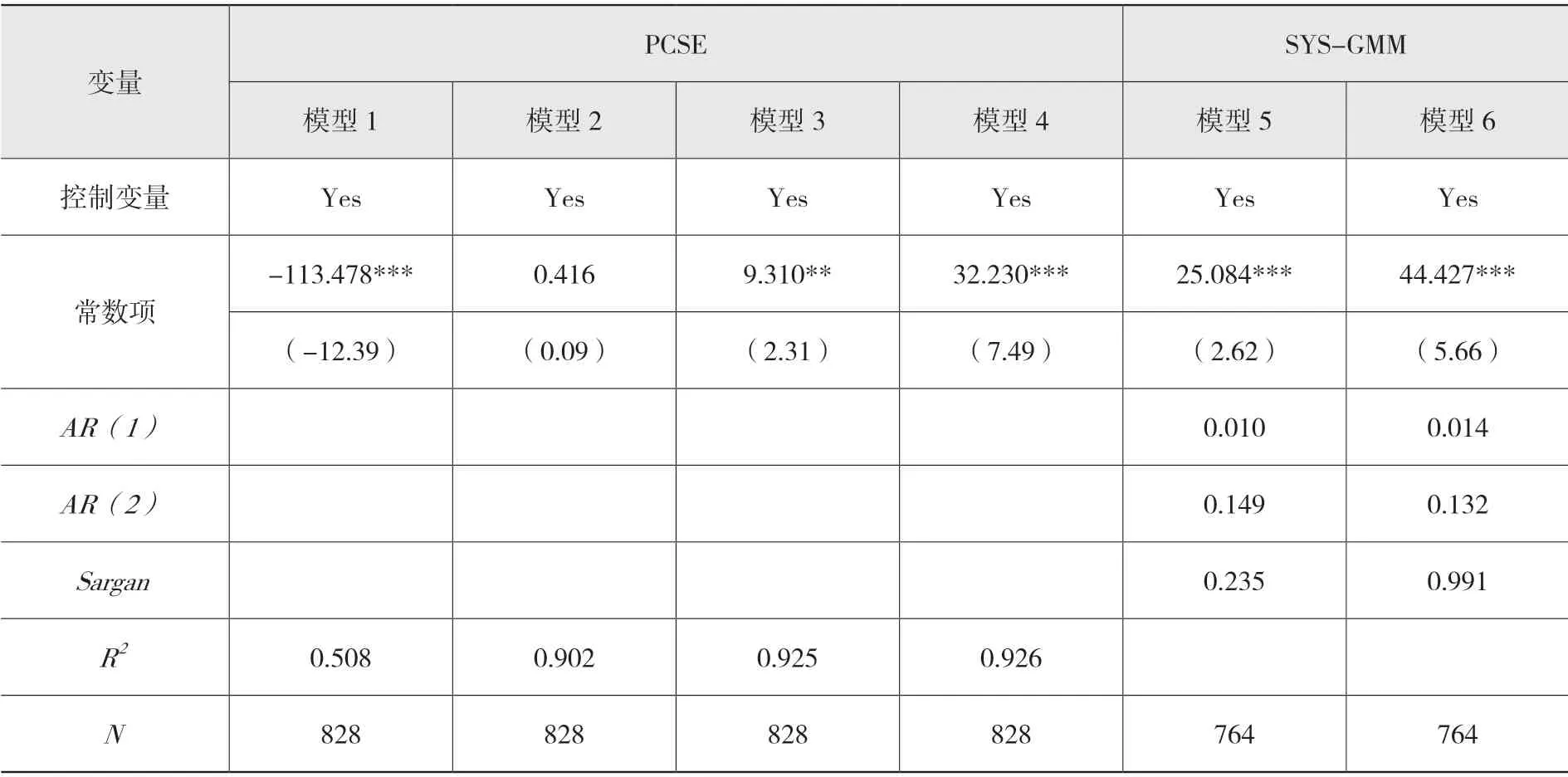

首先對全樣本進行回歸,結果如表1 所示。其中模型1——4 是采用面板校準標準誤(PCSE)回歸的結果。本文重點關注營商環境治理差異(lnWGIDIF)、逆向技術溢出(lnSF)以及兩者的交互項(lnWGIDIF×lnSF)的系數結果。除了模型1 中lnWGIDIF的系數顯著為正外,模型3——4 中lnWGIDIF的系數均為負,且在0.01的水平下顯著,表明營商環境治理差異負向影響著中國的OFDI,亦即與東道國的營商環境治理差異越大,中國對該東道國的OFDI 越少,假設1 得證。模型2——4 中lnSF 的系數均為正,且在0.01 的水平下顯著,表示逆向技術溢出正向影響中國的OFDI,逆向技術溢出越大,越是促進中國的OFDI,假設2 得證。模型4 中lnWGIDIF×lnSF 的系數顯著為正,表明逆向技術溢出削弱了營商環境治理差異對中國OFDI 的負向影響,起到了正向的彌補作用,假設3a 得證,也證明了逆向技術溢出在一定程度上推動著中國投資到與之營商環境治理質量差異大但技術先進的東道國。最后為了考察OFDI 的動態變化,模型5——6 為基于動態OFDI模型下,采用了SYS-GMM 進行估計的結果,其中擾動項均不存在二階序列相關,且通過了Sargan 檢驗,證明所采用的工具變量有效,模型設定合理。無論是在靜態還是動態的OFDI模型中,營商環境治理差異、逆向技術溢出以及它們的交互項的回歸結果都非常相似,進一步增強了回歸結果的可信度。

表1 全樣本回歸結果

注:***、**和*分別表示在1%、5%和10%的顯著水平上顯著,括號內為穩健標準誤下的t 值。

(三)分樣本回歸結果分析

為了檢驗上文的假設3,首先根據2018年聯合國發布的人類發展水平指標(Human Development Indicator,HDI)的得分將全樣本分成兩組樣本,將HDI得分排名前62 位的國家或地區歸到擁有高HDI 的國家及地區組,排名62 位之后的國家或地區歸到擁有中低HDI 的國家及地區組,然后分別采用PCSE 和2SLS 進行回歸,結果如表2 所示。模型1、3 均采用PCSE 進行估計,模型2、4 均采用2SLS 進行估計。結果發現,在不同的計量方法下,分組樣本的回歸結果均有著高度的相似性。在高HDI 國家及地區分組中,lnWGIDIF的系數顯著為負,并且lnWGIDIF×lnSF的系數顯著為正。而在中低HDI 國家及地區分組中,lnWGIDIF和lnWGIDIF×lnSF的系數均不顯著。綜上,中國OFDI 的逆向技術溢出對營商環境治理差異的正向彌補作用更多反映在高HDI 東道國中,而在中低HDI 東道國中,這種彌補作用并不顯著,假設3b 得證。

表2 分組樣本回歸

六、穩健性檢驗

(一)WGI 子指標的營商環境治理差異回歸結果分析

首先嘗試在全樣本下,先分別計算出WGI 的六項子指標的絕對營商環境治理差異,然后繼續采用兩階段系統GMM 對動態投資模型進行估計。結果顯示,除了GE 的營商環境治理差異的系數與PS 的營商環境治理差異的系數不顯著外,其余子指標的營商環境治理差異的系數均顯著為負,且所有的逆向技術溢出的系數均顯著為正,假設1 和假設2 再次得證。

(二)面板分位數法回歸結果分析

基于靜態投資模型,進一步采用面板分位數法分別對全樣本和高HDI 國家及地區分組樣本的數據進行回歸。結果顯示,在25%、50%和75%OFDI 的分位點處,全樣本和高HDI 國家及地區分組樣本中lnWGI 的系數均顯著為負。而lnWGIDIF×lnSF 的系數均顯著為正,且隨著分位點的提高,交互項的系數越來越大,說明OFDI 的規模越大,通過OFDI 獲取的逆向技術溢出越是能夠正向彌補營商環境治理差異給中國OFDI 所帶來的負向影響,假設3a 再次得證。

七、結論與建議

基于中國在2007——2018年對73 個國家的OFDI 存量數據,以上實證考察了營商環境治理差異、逆向技術溢出對中國OFDI 區位選擇的影響。研究結果表明:1.營商環境治理差異與中國OFDI 為顯著的負相關關系,中國趨向于投資到與營商環境治理質量差距較小的東道國;2.逆向技術溢出正向影響著中國OFDI 的區位選擇;3.逆向技術溢出一定程度上正向彌補了營商環境治理差異給中國OFDI 所帶來的負向影響,從而證明了逆向技術溢出可以有效地推動中國對發達國家的技術型OFDI,且可以正向彌補由營商環境治理差異給投資者所帶來的不利影響。

建議:中國要進一步推動國內的經濟發展,完善國內的營商環境治理工作,為企業OFDI 提供相應的投資指導,例如提供投資風險應對指導和市場指導。中國通過積極推進與東道國簽訂雙邊投資協議、雙邊貿易協定等方式來加強雙邊的經貿合作,從而可以有效降低營商環境差異對海外投資者帶來的不利影響。政府應大力促進企業間在海外投資上的合作,加快信息在企業間的流動速度,減少信息不對稱所帶來的不利影響,且海外投資信息的共享也能夠助力企業更加有效地應對海外投資風險,加快海外新技術研發的進程,企業也能獲得更多的逆向技術溢出。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

音樂探索(2022年2期)2022-05-30 21:01:37

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46