上市公司財務造假風險識別及案例分析

2021-09-13 21:48:48方正鴻

中國集體經濟 2021年23期

方正鴻

摘要:隨著我國A股上市公司數量以及A股投資者數量日益增加,股票已成為我國居民財富中的重要組成部分。相對于一般性的銀行理財,股票屬于高風險投資,且近年來因上市公司財務爆雷而股價遭到腰斬的事件時有發生。因此,文章通過對上市公司財務造假風險點的識別、以及對財務造假案例進行分析,為投資者的決策提供參考依據。

關鍵詞:上市公司;財務造假;案例分析

一、識別財務造假風險對公眾投資者的重要性

上市公司屬于公眾公司,其年度財務數據均需經過擁有證券業務資質的審計機構審計后方可對外公告,因此其財務數據準確性及可信度均大大高于一般非公眾公司。但近年來,我國A股多家上市公司陸續出現財務爆雷,如:康美藥業、康得新、*ST昆機、獐子島、輔仁藥業等等。不同于一般的非公眾公司,其財務爆雷影響的不僅是公司本身,更是成千上萬公眾投資者的利益,影響相當廣泛。財務造假是上市公司財務爆雷的其中一個重要原因,且各家涉事公司使用的造假手法五花八門,紛繁復雜。作為投資者,了解如何從上市公司財務數據中識別公司可能存在財務造假的風險,從而對這類公司予以回避,是十分重要的。

二、財務造假風險識別及案例分析

(一)大存大貸

“大存大貸”指上市公司賬面上存在大額的貨幣資金,但同時存在大額的有息負債的現象。一般來說,公司會在賬面資金不足的情況下進行貸款,而不會在賬面資金充足的情況下進行貸款,此舉會增加公司不必要的利息成本。若公司存在“大存大貸”的現象,則存在貨幣資金不真實,或資金已被相關方挪用的風險。

判斷“大存大貸”不能機械性地僅看賬面的貨幣資金和有息負債,還需結合公司業務發展情況。因此在投資圈內,一般認為除了存款貸款“雙高”之外,判斷“大存大貸”還需滿足幾個特征:存款占年度營業收入比例較高,一般大于50%。存款是否“高”是個相對值,要與企業的營收規模相比較;存款金額大大高于近幾年的資本支出。公司若處于高速擴張發展階段,一般會發生較大額的資本支出用于產能擴充,因大額貸款一般是項目性貸款,不得用于日常經營周轉支出,則賬面貨幣資金即使較高但可實際用于日常經營周轉的并不高;以上情況持續時間大于三年。另外,“大存大貸”現象不一定就是財務造假,但至少反映出公司在資金管理上是存在問題的,投資者對此類公司應予回避。

康美藥業是“大存大貸”現象的一個典型例子。從表1可以看出,康美藥業2015~2017年賬面貨幣資金(更正前)分別為158億元、273億元、342億元,均大大高于當年的有息負債余額及資本支出,也高于當年營業收入。因此,可見康美藥業有著重大的財務造假風險,該造假最終于2019年4月曝出。

(二)成本費用資本化

在建工程作為一個中轉類的資產科目,具有難核查、難計價的特點,因此較易成為一些公司用于調整費用的常用科目。一般來說,為了使固定資產、無形資產、長期待攤費用達到可使用狀態所發生的成本,在符合資本化條件時可以計入在建工程,最終轉入固定資產、無形資產、長期待攤費用的原值中進行折舊攤銷。因此,部分企業會出于增加利潤的需要,把盡可能多的費用計入在建工程,再在后續期間轉入固定資產、無形資產、長期待攤費用(俗稱“轉固”)中慢慢消化;或者為了減少當期折舊攤銷費用的計提,故意推遲把在建工程轉入固定資產、無形資產、長期待攤費用,從而增加當期利潤。

較大型的產能擴充項目一般建設期為2年左右,一般建成投產后約2~3年可達到預期產能,為企業創造收益。因此,當企業的在建工程或固定資產發生較大幅度增加,但后續的營業收入基本沒有增長,則該企業存在利用在建工程或固定資產隱藏費用以調增利潤的風險。若在建工程連續3年以上發生較大幅度的增長但固定資產、無形資產、長期待攤費用基本不變,則企業存在推遲轉固以減少折舊攤銷費用的可能性。

ST撫鋼于2019年7月收到證監會下發的《行政處罰及市場禁入事先告知書》,被曝從2010~2017年9月期間利用存貨隱藏營業成本、再把虛增的存貨通過材料領用轉入在建工程,繼而轉讓固定資產,累計虛增利潤總額約19億元。仔細看ST撫鋼的年報數據,可以提前看出造假端倪。

從表2可以看出,2010~2016年期間,ST撫鋼的在建項目主要是在2013年完工轉入固定資產(當年固定資產增加約14億元,賬面價值幾乎翻一番),結合2012年報及2013年報附注來看,完工項目主要為“精快鍛工程”及“高強度鋼、鈦合金生產線技術改造”(2013年轉固金額合計約13億元)。該項目為大型產能擴展性項目,但在該項目完工后的三年(2014~2016年),ST撫鋼的營業收入分別為55億元、46億元、47億元,對比項目完工前三年(2010~2012年)的營業收入(53億元、54億元、49億元)并無增長。出現這種反常情況,要么公司治理層在投資決策上出現重大失誤,13億元的產能擴展項目不能帶來絲毫的經濟效益,要么是公司為了隱藏大額成本費用而虛增了在建項目的規模。無論事實是哪種,投資者都需要對這類公司及時回避。

(三)虛增收入

虛增收入是財務造假的重要形式。反觀歷史上上市公司虛增收入的案例,虛增收入的方式主要包括以下:虛構銷售業務;利用關聯方交易通過體系外資金閉環,虛構銷售鏈條。

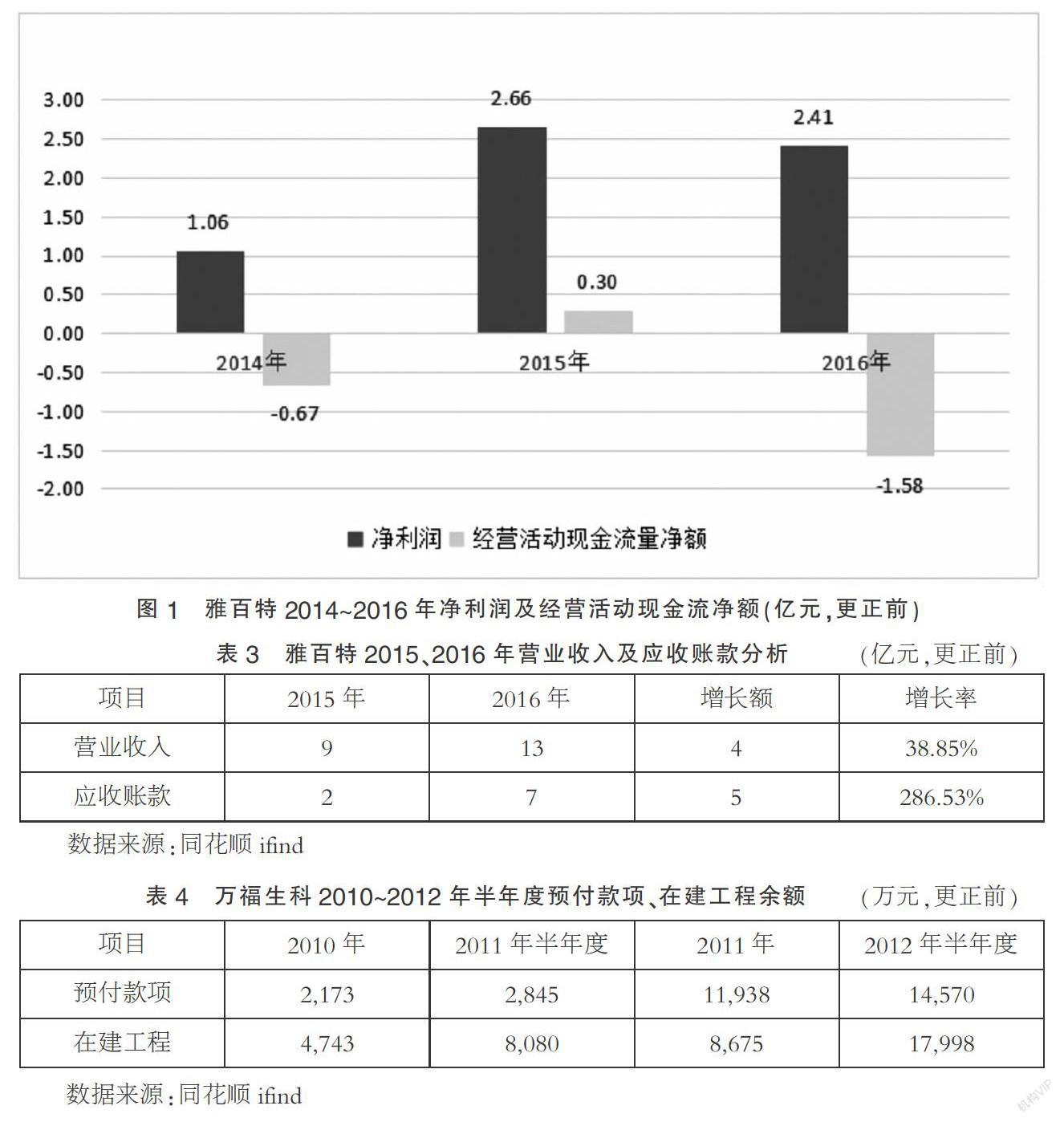

1. 虛構銷售業務。一般性的虛構銷售業務難以形成實質的銷售現金流,因此虛構的銷售業務往往伴隨著應收賬款的長期掛賬,以及經營活動現金流量凈額與凈利潤不匹配。

雅百特于2017年5月12日收到證監會下發的《行政處罰及市場禁入事先告知書》:公司于2015~2016年9月通過虛構海外工程項目、虛構國際貿易和國內貿易等手段,累計虛增營業收入約5.8億元,虛增利潤近2.6億元,其中2015年虛增利潤占當期利潤總額約73%,2016年虛增利潤占當期利潤總額約11%。