Jackson Hole后宏觀與資產(chǎn)邏輯的梳理

2021-09-12 01:17:14柳瑾

證券市場周刊 2021年34期

柳瑾

市場矚目的全球行長會議后,所謂的鴿派言論其實(shí)只是不如市場預(yù)期、基本方向并未偏離,但對資產(chǎn)價(jià)格的影響就遠(yuǎn)沒有明顯的驅(qū)動,持續(xù)后移緊縮節(jié)點(diǎn)使得資產(chǎn)多空博弈更加糾結(jié)。

需要明確的是無論通脹上升是暫時(shí)性、緊縮都是必然的。博弈的關(guān)鍵轉(zhuǎn)移到年內(nèi)節(jié)奏判斷上:基準(zhǔn)預(yù)期11月-12月100億每月是否會提前或滯后?“帶來了更多進(jìn)展”體現(xiàn)在就業(yè)關(guān)鍵是服務(wù)業(yè)和崗位空缺率上;體現(xiàn)在通脹上關(guān)鍵在于原油。

一、央行行長會議緊縮方向未變、年內(nèi)節(jié)奏博弈

會議關(guān)鍵變化:基本確認(rèn)了年內(nèi)縮表的基礎(chǔ)預(yù)期、有兩點(diǎn)需要注意:一個(gè)是 “迄今的一個(gè)月帶來了更多的進(jìn)展” -這個(gè)進(jìn)展主要就體現(xiàn)在就業(yè)和通脹兩個(gè)錨定預(yù)期上,可以解讀為就業(yè)在向好的方向進(jìn)展、但仍不足以做出哪個(gè)月開始的決定;另一個(gè)是“不要試圖抵消可能是臨時(shí)性的通貨膨脹波動”-現(xiàn)在強(qiáng)調(diào)這點(diǎn),意味著后面會相對緩和的步伐Taper而非更緊湊。這里面需要澄清一個(gè)誤區(qū),就是是否通脹大漲意味著美聯(lián)儲會加快緊縮步伐,但是否反之通脹證實(shí)是“臨時(shí)性的通貨幣膨脹”就不會有緊縮了呢?答案是否定的,這我們在之前就反復(fù)強(qiáng)調(diào)過,美聯(lián)儲貨幣政策的退出是必然的,為了有足夠貨幣政策再次降息的空間、應(yīng)對下次危機(jī)的能力,必須加息到回歸正常利率水平的狀態(tài),所以無論如何、緊縮是必然的,通脹只能改變緊縮的節(jié)奏而非方向。

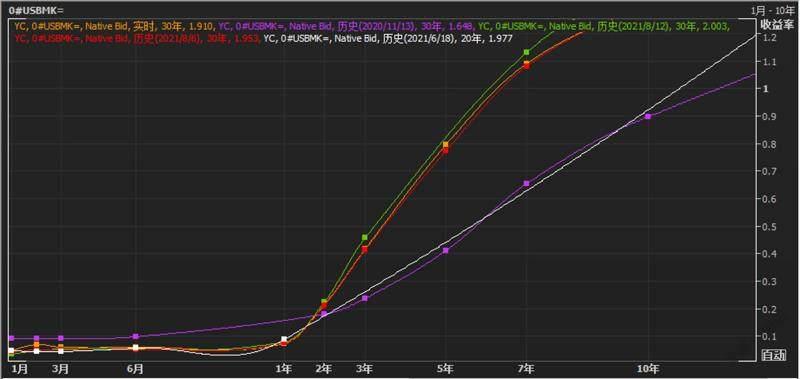

對比基準(zhǔn)預(yù)期變化:利率預(yù)期在講話的幾周隨著各個(gè)聯(lián)儲官員講話、普遍是強(qiáng)預(yù)期此次會議就會有所動作,但真正講話前一周直到講話后仍開始迅速冷卻、明顯低于此前市場整體預(yù)期;其實(shí)并非鮑威爾過于鴿派、而是市場此前預(yù)期過高,之前市場預(yù)期的是此次會議至少給出Taper的明確時(shí)間表和節(jié)奏(什么時(shí)候開始、什么時(shí)候結(jié)束、每月縮減多少量);市場在會后一致解讀為鴿派言論,但仔細(xì)觀察美債收益率曲線在會議后變化并不大、美債長端1.1~1.3的低位區(qū)間也只是回落,也就說雖然不如預(yù)期,但也并未如很多分析的那么鴿派。會后縮表的基準(zhǔn)時(shí)點(diǎn)在這次會以后主要集中在11-12月開始。

因此從單從這次會議來看,所謂鴿派只是不如急于尋找方向的市場強(qiáng)烈預(yù)期,核心資產(chǎn)美元指數(shù)和美債收益率并未受到哪怕波段級別的影響,通脹預(yù)期現(xiàn)在關(guān)鍵是要觀察原油,就業(yè)觀察后面服務(wù)業(yè)及職位空缺,緊縮博弈的節(jié)奏只要超過基準(zhǔn)(主流預(yù)期11-12月)資產(chǎn)下行的壓力就會重新出現(xiàn)。后面我們再結(jié)合美元與美債收益率具體分析。

現(xiàn)在單純的看美聯(lián)儲貨幣一端、難以真正把握市場變化的內(nèi)在邏輯,必須要綜合貨幣、財(cái)政、一起對FICC利率、匯率和大宗商品資產(chǎn)的影響來看,才能更清晰的看清現(xiàn)在的宏觀邏輯:

二、當(dāng)前風(fēng)險(xiǎn)資產(chǎn)邏輯的驅(qū)動

在整個(gè)2020年開始的這波大宗商品牛市中,驅(qū)動商品上漲的三條邏輯:疫情復(fù)蘇、再通脹、美元弱勢,疫情復(fù)蘇已經(jīng)被市場充分PriceIN而證實(shí)、美元弱勢已經(jīng)被市場證偽,只有再通脹邏輯處在糾結(jié)反復(fù),同時(shí)美聯(lián)儲緊縮和財(cái)政發(fā)債的拐點(diǎn)禮金,所以真正影響市場的邏輯開始轉(zhuǎn)變。

實(shí)際利率驅(qū)動:美債收益率-通脹預(yù)期;當(dāng)前大宗商品宏觀邏輯糾結(jié)的焦點(diǎn)在于:到底是通脹推升的資產(chǎn)動力更強(qiáng),還是緊縮加息壓制資產(chǎn)的動力更強(qiáng),這個(gè)本質(zhì)上是實(shí)際利率的問題。因此觀察實(shí)際利率走勢和大宗商品之間的關(guān)系至關(guān)重要。下圖用實(shí)際利率的反向值與CRB指數(shù)來比較,觀察出兩者高度的正相關(guān)正是這種邏輯的反應(yīng),如果能夠通過分項(xiàng)來預(yù)判實(shí)際利率的走向,在一定程度上我們就能夠把握大宗商品未來的走勢。

三、分別看影響實(shí)際利率的美債、美元、通脹預(yù)期

美債收益率當(dāng)前核心驅(qū)動:債務(wù)上限通過預(yù)期 + 美聯(lián)儲緊縮預(yù)期;美聯(lián)儲貨幣退、財(cái)政進(jìn)的策略在互相交替掩護(hù)撤退(2021年1月《美債收益率波動的新模式》),所以總需求雖然購債數(shù)量縮減、但財(cái)政支出刺激會增大來彌補(bǔ)(前提條件是債務(wù)上限通過),但這個(gè)時(shí)候必然增大的債務(wù)供應(yīng)量將拉升美債收益率、與緊縮預(yù)期一旦共振美債收益率上行將非常迅速而明確。美債收益率是變動的焦點(diǎn),同時(shí)也是最難預(yù)判的變量,但一定要判斷的話、筆者更傾向于1.1是美債收益率的底部、而共振的話收益率將迅速上升到1.7%以上。

美元指數(shù)當(dāng)前核心驅(qū)動:來自美德利差的驅(qū)動 + 避險(xiǎn)驅(qū)動;會議后美聯(lián)儲貨幣政策明確了年內(nèi)緊縮的同時(shí),其實(shí)歐央行最近一次的利率決議會議紀(jì)要同樣明確了將寬松堅(jiān)持到底的策略,兩者的貨幣政策差異基本確定,即美國基準(zhǔn)利率水平向上、歐洲基準(zhǔn)利率水平穩(wěn)定或走低,于是美德利差上行就是美元的基本面明確的支撐。避險(xiǎn)驅(qū)動主要是在delta疫情期間顯現(xiàn)較為明顯,緩和后對美元上行支撐會逐漸轉(zhuǎn)弱。

圖:美債收益率曲線在會議前-綠色和之后-黃色變化并不大、美債1.1~1.3低位波動

圖:實(shí)際利率的反向值-紫色Vs CRB商品指數(shù)-紅色反映出的當(dāng)前大宗商品邏輯

數(shù)據(jù)來源:Refinitiv Ekion

通脹預(yù)期當(dāng)前驅(qū)動:貨幣層次的驅(qū)動 + 大宗商品層次驅(qū)動 + 就業(yè)需求復(fù)蘇層次的驅(qū)動;貨幣層次的驅(qū)動已經(jīng)到了加速度逐漸出現(xiàn)拐點(diǎn)的時(shí)刻;大宗商品對通脹驅(qū)動的是對通脹指數(shù)波動率最大原油和農(nóng)產(chǎn)品,這兩個(gè)我們之前尤其是原油做過分析,原油全年頂部已經(jīng)出現(xiàn)、農(nóng)產(chǎn)品除非天氣爆發(fā)大規(guī)模風(fēng)險(xiǎn)否則難有突破新高的行情;最后就業(yè)復(fù)蘇的帶來的通脹驅(qū)動確實(shí)是長期、難以解決的,從近期的非農(nóng)就業(yè)情況來看,主要的問題來自崗位空缺率的上升所反映出的矛盾:需求急速上升、但勞動意愿下降,現(xiàn)在只能兩條路徑解決:企業(yè)提高薪資或堅(jiān)持硬抗,如果通過提高薪資彌補(bǔ),則商品升本上升、通脹上行;如果不提高硬抗則供給短缺、仍是通脹上升。而勞動參與率的下降隨著疫情長期化而更加復(fù)雜而曲折,確實(shí)可能造成通脹的長期化因素。

綜合來看,確實(shí)很有可能通脹階段見頂、或難以突破新高。

如果嘗試剝離貨幣對通脹驅(qū)動的程度,我們嘗試將長期通脹預(yù)期與美國M2增速對比,可以發(fā)現(xiàn)長期的趨勢一致、且20年疫情這波推升的通脹預(yù)期其實(shí)已經(jīng)隨著3-4月M2增速的迅速衰退而逆轉(zhuǎn),兩者現(xiàn)階段出現(xiàn)了巨大的背離,普通投資者想象的大放水持續(xù)推升通脹的情景或許在一定程度上已經(jīng)逆轉(zhuǎn),至少在緊縮預(yù)期下、一味做多大通脹邏輯要謹(jǐn)慎。

那么我們?nèi)绻傧蛳峦说剑词购竺嬗谐掷m(xù)的通脹,就要觀察另外兩個(gè)推動通脹的因素:復(fù)蘇勞動力層次的驅(qū)動-這個(gè)上文描述過短期內(nèi)無法逆轉(zhuǎn)、會隨疫情長期存在;剩下的就是大宗商品-尤其是原油對通脹影響本身了,這可能是觸發(fā)逆轉(zhuǎn)大宗市場的關(guān)鍵所在。

四、結(jié)論

因此現(xiàn)在大宗商品,主要是實(shí)際利率對大宗商品的影響,其次是美元指數(shù),最后是各個(gè)品種的內(nèi)在供需。綜合以上逐項(xiàng)分析,筆者更傾向于實(shí)際利率下行和同步帶動的大宗商品邏輯的階段下行,并且緊盯9月債務(wù)上限談判和9月聯(lián)儲利率決議的關(guān)鍵節(jié)點(diǎn)變化。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08