萬億成交的隱憂

2021-09-12 01:17:14廖宗魁

證券市場周刊 2021年34期

廖宗魁

美股屢創歷史新高,而A股仍在3600點下方徘徊,似乎美股才是那個炙手可熱的香餑餑,而實際上A股的熱度和風險偏好也極為高漲。

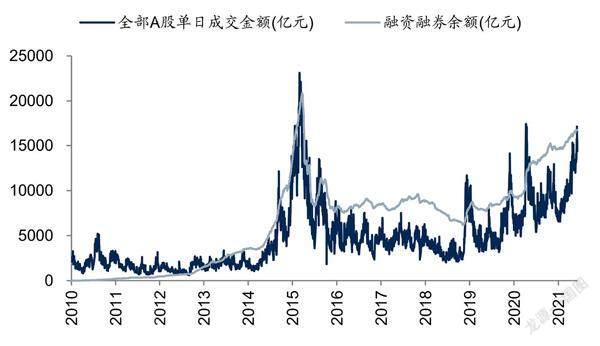

截至9月6日,兩市成交額已經連續34個交易日突破萬億元。9月1日,兩市成交額更是突破1.7萬億元。無論是從持續時間,還是從期間日均成交金額看,在近年A股表現上都是罕見的。9月3日的兩融余額為1.67萬億元,也是2015年牛市結束后的最高水平,表明杠桿資金的不斷流入。

在過去的巨額成交量行情中,往往都有一定的基本面催化,并形成全面的趨勢性行情,但這次的天量成交背后的行情分化卻非常劇烈。是什么原因導致了如此巨大的成交量?基金調倉、北上資金的流入,很難產生如此巨大的成交量,換手率較高和融資額飆升意味著近期短線杠桿資金非常活躍。

在經濟下行壓力增大的情況下,流動性不愿意進入實體經濟,而更多停留在金融市場空轉,流動性“脫實向虛”為當下的金融市場提供了豐富的流動性,但這種環境造就的極端分化行情可能也在不斷滋生風險。

9月6日,證監會主席易會滿在出席2021年第60屆世界交易所聯合會(WFE)會員大會暨年會,作致辭時指出,“要繼續擔負起資本市場的使命責任,進一步強化市場功能發揮,堅持依靠實體、服務實體,推動實體經濟和資本市場的良性循環,同時要警惕資金空轉泡沫化,防止脫實向虛風險累積。”

巨大成交額的直接成因

華泰證券認為,天量交易量背后是北上資金國內機構和私募量化基金三重推力共同作用的結果。

首先,北上資金的持續流入是日成交額不斷攀升的原因之一。華泰證券測算,8月北上資金成交額占全 A 成交額的比重為10.4%,盡管較2月高點有所下降,但仍保持在相對高位。成交額自 3月以來迅速提升,由3月的1.64萬億元提升至8月的3萬億元。

國盛證券指出,近期北上資金流入明顯提速,截至9月6日,北上資金已連續11日凈流入。就上周(8月30日至9月3日)而言,北上資金累計凈流入279.27億元,創下年內單周凈流入的次高。

美國經濟復蘇依舊穩健,美股不斷創出新高,全球風險偏好繼續提升,這為外資的不斷流入創造了條件。

圖:A股成交額和兩融余額持續攀升

數據來源:Wind,國信證券經濟研究所

其次,國內機構的大幅度調倉換股帶動交易量提升。二季度以來,整個行情出現了明顯的分化,之前一直強勢的以食品、醫藥為代表“茅指數”出現了較大幅度的調整,而以新能源為代表的“寧指數”和上游周期板塊則一路高歌猛進。這一背景下,國內機構紛紛大幅減倉“茅指數”,而瘋狂追逐“寧指數”和上游周期股。

此外,量化交易的增加可能快速推升了成交量。華泰證券認為,私募量化基金近年來越來越受到高凈值客戶的青睞,此外近年海歸量化人才回國,國內量化投研力量加強,也讓量化管理人軍團的策略迭代能力、策略庫的儲備以及可支持的策略容量有了很大提升,兩方作用下私募量化基金規模擴張迅速。

根據中國基金業協會數據和私募排排網估算,截至8月底,國內私募量化基金規模首次突破萬億元關口,占 A股流通市值的比重達 1.4%,在證券私募占比從2019年的10%增長至目前 20%左右。考慮到國內量化基金中,中證 500 的指數增強基金占比較高,私募量化基金規模/中證500 總市值這一數字也可以近似說明私募量化基金對市場的影響程度,截至8月底,這一影響力衡量指標數值為7.5%。

7月以來,中證500指數一枝獨秀,就部分說明了量化資金對行情的推動。截至9月7日,7月以來,上證綜指僅上漲2.3%,滬深300指數下跌4.4%,創業板指下跌6.4%,但中證500指數卻大幅上漲超10%,是表現最好的指數。

海通證券認為,市場分化的深度和廣度比人們所直接感受到的更為波瀾壯闊。從行業指數表現來看,7月1日以來,申萬一級行業漲跌幅均值1.4%、中位數-1.7%。其中13個行業上漲,漲幅居前的五個行業為有色金屬的40.4%、鋼鐵的35.8%、采掘的28.3%、國防軍工的17.4%、化工的15.5%;17個行業下跌,跌幅居前的五個行業為白酒的-24.5%、醫藥生物的-17.0%、保險的-16.9%、休閑服務的-16.6%、食品加工的-16.0%。

流動性“脫實向虛”

A股巨額的成交額表明,金融市場的流動性是極為寬裕的。在央行貨幣政策并沒有明顯寬松的情況下,為何金融市場的流動性反而顯得如此充裕?

正如《證券市場周刊》此前的文章《流動性去哪了》所指出,社融的快速下滑表明實體經濟的融資需求在大幅下降,流動性并不愿意進入實體經濟,而被迫淤積在金融市場,形成了“脫實向虛”的局面。

由于房地產政策的趨緊和理財收益率的下降,驅使這些資金被迫轉移到股市。

招商證券認為,經濟逐漸進入到“類資產荒”的狀態,房住不炒以及資管新規過渡期結束,使得“含權理財”——包含權益類資產的理財和基金產品需求量將會持續增加。年初以來政府融資需求轉負,制造業相關的工業面積增速轉負,7月工業企業盈利增速明顯下行,地產單月銷量轉負,居民融資增速降至 零附近。近幾個月,10年期國債收益率快速下行,銀行理財收益率和信用債收益率也快速下行。可以理解為進入典型“類資產荒”狀態。

也就是說,此前可以流向房地產和理財產品的資金,由于房地產政策的趨緊和理財收益率的下降,驅使這些資金被迫轉移到股市。

2019年以來,大致出現過五次成交量的持續放大,前四次都出現了全面的趨勢性行情;而這一次的行情卻極為分化。

第一次出現在2019年一季度。在經歷了2018年的中美貿易戰沖擊和經濟的下行后,政策在2018年下半年逐漸寬松,社融增速在2019年初開始觸底反彈,充分出清的A股市場也引來了全面的反彈。

第二次出現在2020年3月。新冠疫情正在向全球蔓延,美國股市也經歷了快速而猛烈的下跌,全球風險偏好大幅萎縮,A股形成放量下跌。

第三次出現在2020年7月。隨著全球政策超級大寬松的推出,經濟也逐步從底部走出,市場的風險偏好明顯恢復,A股迎來了疫情后的首次放量全面上漲,吹響了這一輪牛市行情的號角。

第四次出現在2021年初。當時市場預計2021年經濟會保持保增長,年初的春季躁動較為強勢,上證綜指一度攀升至3731點,創下了本輪行情的新高。

第五次則出現在當下,從6-7月份開始延續至今。當前經濟下行的壓力開始增大,而政策仍然處于比較謹慎的狀態,市場的分化極為劇烈。

巨大成交量的背后,一方面是短線杠桿資金對熱點題材板塊的瘋狂追逐,它們的估值已經脫離了基本面所能支撐的范圍,一旦出現風險偏好的松動,有可能出現踩踏性的出逃;另一方面,經濟基本面在變差,短期流動性“脫實向虛”會加劇實體經濟的矛盾,行情更多建立在沒有根基的“空中樓閣”之上,需要警惕其蘊含的脆弱性。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00