金融資產配置對企業價值的影響研究

2021-08-24 17:56:43房靜

今日財富 2021年23期

房靜

隨著中國經濟的不斷發展,實體企業逐漸轉變經營理念,通過杠桿創企業價值新高。本文以2007-2019年我國 A 股非金融非房地產上市公司為研究樣本,構建模型分析金融資產配置與企業價值之間的關系。結果表明:對于資本積累動機較強的企業,金融資產持有份額越高越有助于企業價值上升;對于市場套機動機較強的企業,金融渠道獲利增加反而會抑制企業價值的上升。進一步研究內生性問題發現,回歸結果仍穩健,該結果對企業價值的進一步提高有一定現實意義。

一、引言

近年來,中國實體經濟增速放緩,而金融、房地產行業的增速和利潤率遠遠高于實體行業。在資本利益的驅動下,實體企業逐漸選擇了金融業的商業經營模式,而配置金融資產成為了一種最為普遍的形式。根據CSMAR數據庫,我國非金融類上市公司增持金融資產的規模從2007年至2019年逐漸遞增。

目前,學界對金融資產配置與實體企業之間的關系研究可以分為兩類:一是探討實體企業選擇增加金融資產配置的動機:經濟形勢外在壓力和資本逐利的根本動力。二是研究由于實體企業金融資產過度配置導致的經濟后果。如果金融化程度與企業的發展水平、資本結構相匹配,金融化對實體企業的發展起到積極作用。反之,可能會產生金融化程度不足帶來的“金融抑制”或者金融化程度超前帶來的經濟增長不穩定、加劇收入分配差距等現象。綜合以往文獻發現,造成實體企業趨向金融資產配置的原因存在動機差異性,大多數文獻從不同角度分析金融資產配置過度導致的“金融化”現象對企業資本結構、杠桿率、研發創新及投資波動等的影響效應,目前已有研究但鮮少涉及對企業價值的影響展開研究,對該問題深入分析有利于進一步豐富研究,對實體企業的發展提出相應改進和防范措施,具有一定的理論和現實意義。

二、文獻綜述和研究假設

(一)金融資產配置

Penman 和 Nissim(2001)將企業總資產分為實業資產和金融資產,將總負債分為經營負債和金融負債。構建度量金融化動機的資本積累和金融收益貢獻率,來分別代表“資本積累動機”和“市場套利動機”的強弱。當通過金融資產獲取的收益遠大于通過實業資產獲取的收益,公司投資金融資產的趨勢就會增加,即對公司形成“金融化”趨勢。實體企業金融化最常見的方式是加置金融資產。

(二)公司價值

作為衡量上市公司價值的主要指標,托賓 Q值自問世以來就受到了廣泛關注, 但是,我國資本市場的信息不對稱情況較嚴重,因此,采用托賓Q并不能很好地反映企業真實情況。徐弘等(2010)年提出通過因子分析法,對反映公司價值的盈利能力、發展能力、經營能力等財務指標相關性進行研究,重新構建公司價值評價體系。本文參照以上指標,采用因子分析法對2007-2019年的公司財務指標重新度量構建衡量公司價值的托賓Q值指標。

(三)研究假設

根據以上分析,本文提出以下假說:假說a:金融資產持有份額上升有助于促進公司價值上升;假說b:金融渠道獲利增加反而會抑制公司價值上升;

三、研究設計

(一)數據來源

樣本選取于中國非金融類上市公司2007-2019年的面板數據進行研究,企業數據均來自CSMAR數據庫。

(二)主要解釋變量

Demir(2008)提出將金融資產配置(Fin)分為金融資產持有量(Fah)和金融渠道利潤(Fcp)兩方面。金融資產持有量(Fah)是從存量方面衡量的靜態指標,多用于度量企業“蓄水池動機”;金融渠道利潤(Fcp)是從流量方面衡量的動態指標,多用于度量企業“替代品動機”。

金融資產持有量(Fah)=金融資產持有總額/總資產,

金融渠道利潤(Fcp)=(金融資產獲利-息稅前利潤)/|息稅前利潤|

參考宋軍和陸旸(2015)的做法,并結合會計準則的定義,分別測算廣義和狹義的金融資產持有量,記為 Fah1 和 Fah2。同理,廣義的金融渠道利潤和狹義的金融渠道利潤,分別記為 Fcp1和 Fcp2。

(三)被解釋變量

企業價值(V),通過財務指標體系反映為,代表盈利能力狀況的:總資產報酬率(Roa)和凈資產收益率(Roe);代表經營能力的指標:總資產周轉率(Tota)和應收賬款周轉率(Toar);代表發展能力的:銷售 (營業)增長率(Rgr)和資本保值增值率(Egr);代表現金流狀況的:現金營運指數(Ocr)和資產現金回收率(Cfr)。在確定了反映企業價值的財務指標評價體系后, 利用因子分析法確定其與托賓 Q值的相關性,從而對企業價值進行切實、全面的評價。

(四)其他控制變量

不同年份的可能宏觀影響帶來不同沖擊,時間固定效應 可以在一定程度上克服這一影響。此外,除了考慮企業自身財務結構金融資產配置之外,經理人差異、高管的信心、人力資本和CEO的個人債務等也是影響企業價值的重要因素,這可以通過控制企業個體固定效應來解釋。

(五)模型設定

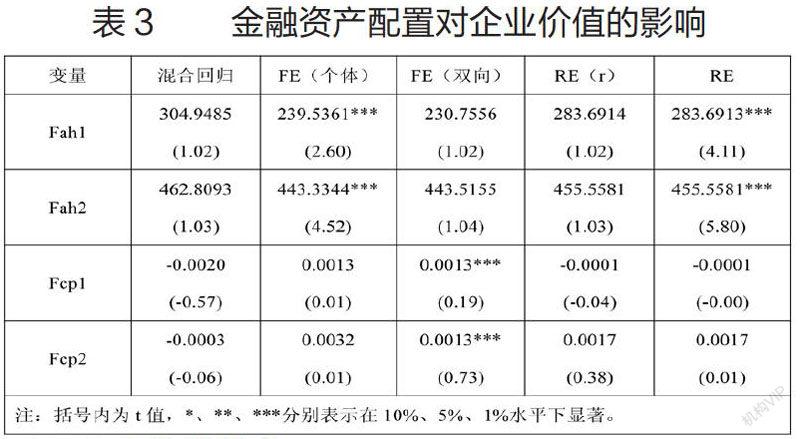

V=α0+α1Finit+μi+γt+εit(1)

其中V表示企業價值,Fin表示金融資產配置,i表示非金融企業,t表示時間,μi是個體效應,γt是時間效應,εit是擾動項。

四、實證分析

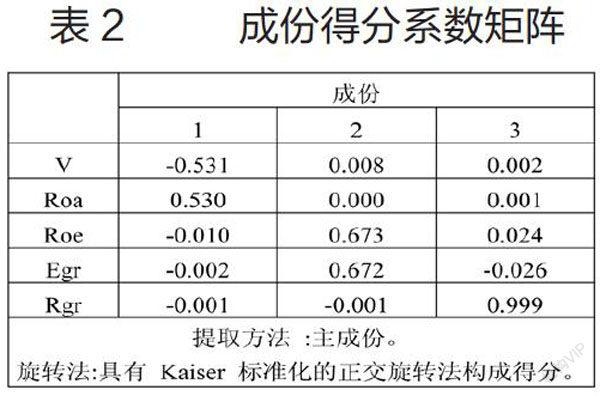

(一)企業價值評價體系的構建

采用因子分析法,結合SPSS軟件分析與企業價值相關的財務指標與托賓Q值的相關性,構建全面、客觀的企業價值評價體系。通過因子載荷系數值進行多次分析檢驗后,最終,選取代表公司盈利能力的總資產報酬率和凈資產收益率指標,代表公司發展能力的銷售(營業)增長率和資本保值增資率指標與Tobin Q值進行因子分析。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32