三種小微企業融資模式有效性分析——基于動態博弈論視角

2021-08-23 01:02:42徐勇強馮晨劉諾姜曉莉

西部皮革 2021年15期

徐勇強,馮晨,劉諾,姜曉莉

(1.山東理工大學管理學院,山東 淄博 255012;2.華中農業大學環境工程學院,湖北 武漢 430070;3.中國地質大學(北京),北京 100083)

引言

近年來,小微企業逐步發展成為我國重要的經濟支柱,然而卻普遍面臨融資難、融資貴的問題。截至2020年6 月,小微企業為我國提供了50%以上的稅收,60%以上的GDP,70%的專利發明權,和80%的就業。我國小微企業占企業總數的比例高達90%,但獲得的銀行放貸比例卻只有1%。同時,近幾年我國經濟下行壓力增大,國際關系依然緊張,尤其近期的新冠疫情,使小微企業融資環境“雪上加霜”。

通過借鑒國內外經驗,融資擔保成為緩解小微企業融資難、融資貴極為重要的手段。大量國內外學者也對小微企業融資問題進行了研究。Vogel 和Adams(1997)較早地研究了政府為企業提供融資擔保的可行性與有效性。通過論證發現,政府性擔保相對于其他的直接補助方式更加有效[1]。Allan Riding 和George Haines(2001)研究發現以政府為依托的融資擔保能夠在很大程度上推動銀行的放貸意愿,降低企業的融資負擔,從而緩解中小企業融資難融資貴的問題[2]。俞雪蓮和傅元略(2017)將無政府擔保、商業性擔保和政府性擔保進行對比研究,發現政府性擔保更加有效,能夠實現帕累托最優[3]。

目前,關于小微企業政策性融資擔保的研究大部分把政府性擔保看作一個整體,使其與其他的擔保模式進行對比。而本文將政府性擔保細分為政府全額擔保和比例擔保,加上無政府擔保三種模式進行動態博弈分析,進一步發現引入了風險共擔的政府比例擔保對小微企業融資領域來說是更加有利的選擇。

1 動態博弈模型構建

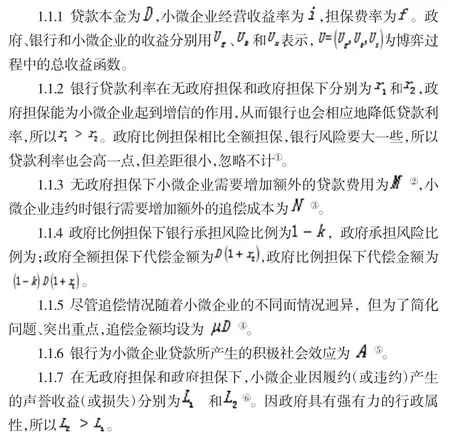

1.1 基本變量

1.2 收益函數

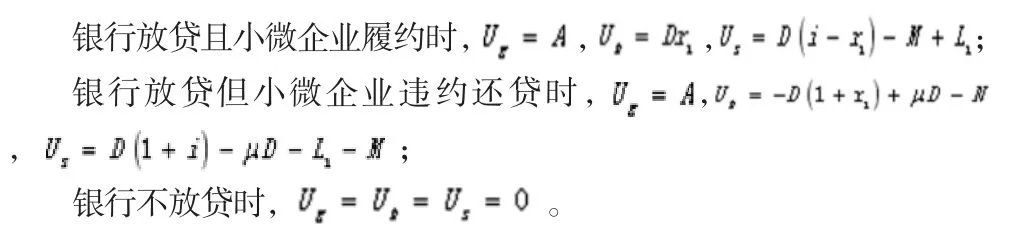

1.2.1 無政府擔保

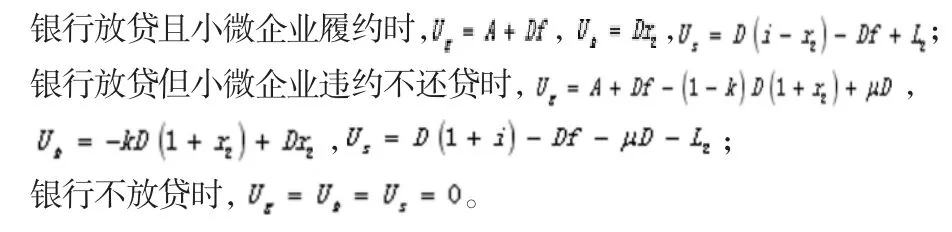

1.2.2 政府全額擔保

1.2.3 政府比例擔保

2 動態博弈分析

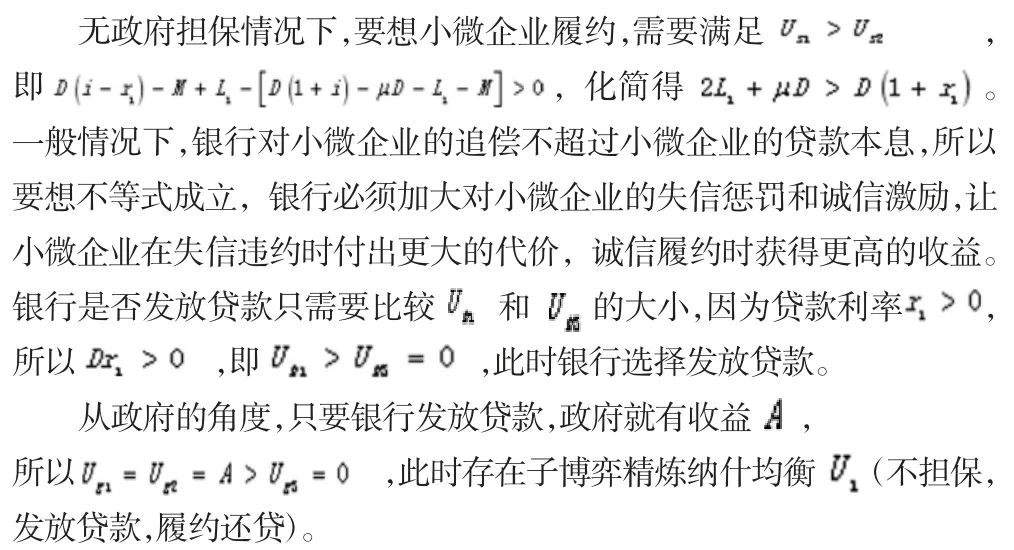

2.1 無政府擔保

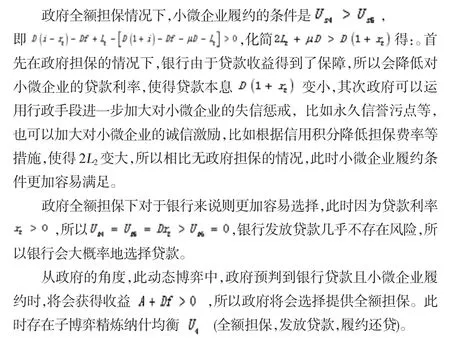

2.2 政府全額擔保

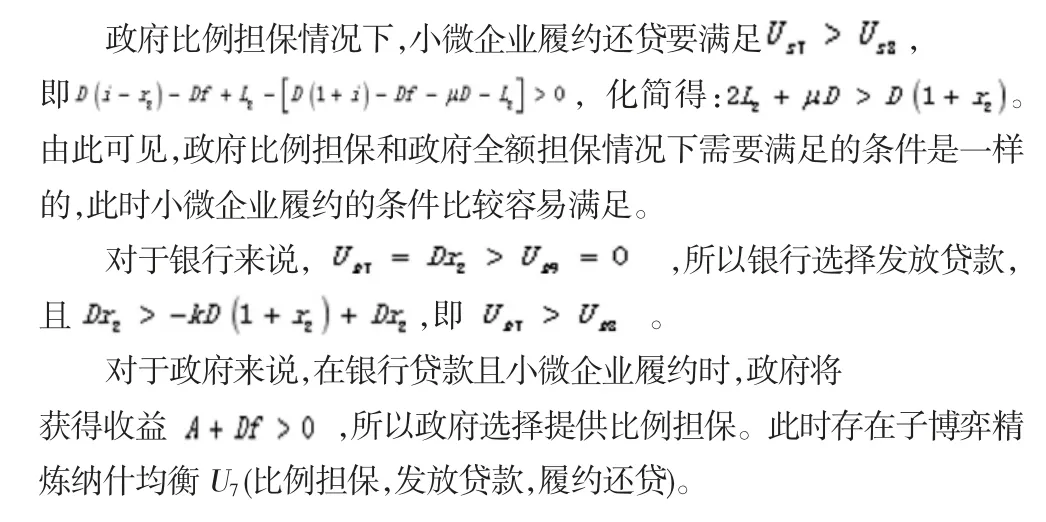

2.3 政府比例擔保

從以上三種情況的子博弈精煉納什均衡求解過程中,可以看出相對于無政府擔保子博弈納什均衡的滿足條件,政府全額擔保和比例擔保的子博弈納什均衡的條件明顯更容易被滿足。通過對政府、銀行和小微企業進行三方動態博弈分析,明顯看到小微企業融資中引入政府擔保全面提高了三方的收益,同時政府比例擔保有效降低了銀行的道德風險,使得小微企業融資市場風險大大降低,因此三方總體收益進一步提高。

3 政策建議

就政府方面來說:首先要完善政策性融資擔保領域相關的法律法規,建立健全小微企業融資信用體系。具體來說,首先建立一個安全穩定、運行高效、便民、去繁瑣化的小微企業融資擔保平臺,同時根據實際情況確定不同地區的風險共擔比例;其次健全完善對小微企業誠信正向激勵,保證政策性融資擔保良性循環。

從銀行方面來說:首先樹立“風險共擔,利益共享”的經營觀念,與政府、小微企業合理分擔風險,同時提高運行效率,簡化小微企業貸款流程。其次,加強對小微企業的運營狀況、財務信息以及風險性行為的掌握和了解,同時與政府建立更加高效的信息溝通和共享機制。

從小微企業方面來說:由于規模小、風險大、經營管理不太規范,其在三方博弈中一直處于弱勢地位,因此首先要建立科學合理的管理制度,規范自己的經營行為;其次,堅持自我優化和創新,真正形成自己的核心競爭力;最后認真遵守政府的各項規章制度,積極與銀行建立長期良性的合作關系,爭取成為融資擔保領域的優質客戶。

注釋:

①差距很小忽略不計的原因是政府擔保給小微企業帶來的增信作用才是影響銀行貸款利率的主要因素。

②貸款費用M 是指小微企業除正常貸款利率外的貸款成本,如商業銀行要求小微企業增加保證金擔保等。

③追償成本N 是指銀行在對違約小微企業進行追償時所帶來的人力、物力和財力的損失,如行政訴訟費用、公告刊登費用等。

④追償金額是指政府或者銀行對違約小微企業進行追償時,所獲得的款項。

⑤積極的社會效應是指銀行貸款支持小微企業發展產生的社會效益,如增加稅收、就業等。

⑥聲譽收益是指小微企業履約還貸而與政府、銀行建立良好的信用關系,它有利于小微企業以后的融資貸款;聲譽損失是指小微企業違約不還貸而導致其誠信記錄變差,銀行拒絕再次向其提供融資支持,政府將其列入財政支持黑名單,甚至終止或收回政策優惠。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21