環(huán)境外部性對(duì)出口結(jié)構(gòu)和貿(mào)易政策選擇的影響

2021-08-12 17:54:22相晨曦陳占明鄭新業(yè)

中國(guó)人口·資源與環(huán)境 2021年6期

相晨曦 陳占明 鄭新業(yè)

摘要 出口貿(mào)易在促進(jìn)技術(shù)和資金快速積累的同時(shí)引入了環(huán)境污染,經(jīng)濟(jì)增長(zhǎng)與綠色發(fā)展之間的矛盾逐漸凸顯。在經(jīng)濟(jì)高質(zhì)量發(fā)展階段,產(chǎn)業(yè)出口優(yōu)勢(shì)和貿(mào)易政策設(shè)計(jì)需要新的定義和依據(jù)。為此,首先結(jié)合理論機(jī)制,利用市場(chǎng)供需和中央-地方政府博弈等框架從環(huán)境排放輸入國(guó)的角度分析環(huán)境成本對(duì)一國(guó)出口結(jié)構(gòu)和政策傾斜的影響,并探討具有顯著環(huán)境外部性的高耗能產(chǎn)業(yè)在我國(guó)迅速發(fā)展的原因和現(xiàn)實(shí)特征。其次,使用1997—2017年的投入產(chǎn)出數(shù)據(jù),從增加值和環(huán)境污染兩方面測(cè)算高耗能產(chǎn)業(yè)出口的隱含社會(huì)福利變化。研究結(jié)果表明,對(duì)環(huán)境外部性的忽視會(huì)刺激高耗能產(chǎn)業(yè)的生產(chǎn)和出口,阻礙出口結(jié)構(gòu)的優(yōu)化升級(jí)。全球金融危機(jī)后高耗能產(chǎn)業(yè)出口對(duì)企業(yè)經(jīng)營(yíng)、財(cái)政收入及勞動(dòng)崗位創(chuàng)造的帶動(dòng)作用持續(xù)減弱,而隱含成本卻不斷增加,造成了約3%的福利損失。若將這部分成本內(nèi)部化于比較優(yōu)勢(shì)衡量體系中,高耗能產(chǎn)業(yè)出口的凈經(jīng)濟(jì)效益將明顯下降,市場(chǎng)競(jìng)爭(zhēng)力減弱。同時(shí),對(duì)環(huán)境外部性的忽視也會(huì)影響環(huán)境規(guī)制的力度,導(dǎo)致政策設(shè)計(jì)中“明降暗補(bǔ)”現(xiàn)象的出現(xiàn)。相比于國(guó)際平均水平,我國(guó)較低的環(huán)境標(biāo)準(zhǔn)會(huì)導(dǎo)致對(duì)環(huán)境損失的低估,從而影響貿(mào)易政策的精準(zhǔn)制定。基于主要結(jié)論,在優(yōu)化出口結(jié)構(gòu)和設(shè)計(jì)貿(mào)易政策時(shí),通過(guò)調(diào)整環(huán)境稅和碳市場(chǎng)的方式提高環(huán)境成本可以減少企業(yè)決策與社會(huì)效率的偏離;加強(qiáng)對(duì)高耗能產(chǎn)業(yè)的調(diào)控并針對(duì)不同產(chǎn)業(yè)特點(diǎn)實(shí)施過(guò)渡性政策有助于向高附加值、低污染的結(jié)構(gòu)轉(zhuǎn)型;重建貿(mào)易優(yōu)勢(shì)判斷標(biāo)準(zhǔn)能夠引導(dǎo)“污染天堂”的關(guān)閉。將環(huán)境成本內(nèi)部化于經(jīng)濟(jì)決策,是建設(shè)現(xiàn)代化經(jīng)濟(jì)體系的關(guān)鍵選擇之一。

關(guān)鍵詞 環(huán)境外部性;出口結(jié)構(gòu);貿(mào)易政策選擇;高耗能產(chǎn)業(yè);成本收益分析

中圖分類號(hào) F062.1? 文獻(xiàn)標(biāo)識(shí)碼 A? 文章編號(hào) 1002-2104(2021)06-0045-12? DOI:10.12062/cpre.20201202

長(zhǎng)期以來(lái),我國(guó)以制造業(yè)為主的產(chǎn)業(yè)結(jié)構(gòu)促進(jìn)了經(jīng)濟(jì)總量的快速提升,但這背后伴隨的是嚴(yán)重的能源消耗和環(huán)境污染。為了平衡經(jīng)濟(jì)、能源與環(huán)境的關(guān)系,許多研究從供給側(cè)提高非化石能源比重、電力改革實(shí)現(xiàn)化石能源的高效利用等角度入手,試圖為這一問(wèn)題提供解答[1-2]。但需求側(cè)產(chǎn)業(yè)結(jié)構(gòu)變動(dòng)和政策選擇帶來(lái)的效果往往被忽視[3]。

眾多驅(qū)動(dòng)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型的因素中,貿(mào)易在經(jīng)濟(jì)和環(huán)境兩個(gè)維度都具有深刻意義。我國(guó)于20世紀(jì)80年代開(kāi)始的出口導(dǎo)向戰(zhàn)略,通過(guò)減少貿(mào)易限制,以產(chǎn)品出口吸納就業(yè)、創(chuàng)造企業(yè)利潤(rùn)并貢獻(xiàn)稅收,最終促進(jìn)GDP的持續(xù)快速增長(zhǎng)。為快速實(shí)現(xiàn)資金和技術(shù)的初始積累,貿(mào)易政策逐漸向生產(chǎn)能源產(chǎn)品、金屬制品、紡織及化工等高耗能產(chǎn)品傾斜,形成以高耗能產(chǎn)業(yè)為主的比較優(yōu)勢(shì)。然而,對(duì)外貿(mào)易不僅是商品流動(dòng),同時(shí)也是生產(chǎn)要素的流動(dòng),包括勞動(dòng)力、土地等狹義生產(chǎn)要素以及資源、環(huán)境承載力等廣義生產(chǎn)要素。對(duì)于一個(gè)經(jīng)濟(jì)體,國(guó)際貿(mào)易使經(jīng)濟(jì)和能源、環(huán)境的部分“脫鉤”成為可能。一個(gè)國(guó)家可以通過(guò)將生產(chǎn)活動(dòng)“外包”到其他國(guó)家減少本國(guó)的能耗和污染,而接受“外包”生產(chǎn)活動(dòng)并出口產(chǎn)品的國(guó)家將會(huì)承擔(dān)相應(yīng)的壓力[4-5]。那么,在經(jīng)濟(jì)發(fā)展新階段,環(huán)境成本對(duì)產(chǎn)業(yè)出口利潤(rùn)的影響有多大? “污染天堂”該如何關(guān)閉?政府制定產(chǎn)業(yè)與貿(mào)易政策時(shí)需要考慮什么因素?針對(duì)這些問(wèn)題的探討對(duì)科學(xué)評(píng)估我國(guó)出口結(jié)構(gòu)的可持續(xù)性,厘清環(huán)境外部性在產(chǎn)業(yè)發(fā)展和政策制定中的地位具有重要的理論和現(xiàn)實(shí)意義。

1 文獻(xiàn)綜述

為系統(tǒng)地描述貿(mào)易與環(huán)境之間的關(guān)系,以“污染天堂假說(shuō)”為代表的一系列理論應(yīng)運(yùn)而生。該假說(shuō)的主要觀點(diǎn)是,環(huán)境規(guī)制的差異會(huì)影響一個(gè)國(guó)家的比較優(yōu)勢(shì),污染密集型產(chǎn)品的生產(chǎn)會(huì)從環(huán)境標(biāo)準(zhǔn)高的經(jīng)濟(jì)體流向環(huán)境標(biāo)準(zhǔn)低的經(jīng)濟(jì)體,以降低污染的治理成本[6]。同時(shí)也有學(xué)者提出“污染光環(huán)假說(shuō)”,認(rèn)為環(huán)境標(biāo)準(zhǔn)的差異會(huì)促進(jìn)FDI的流動(dòng),而FDI帶來(lái)的先進(jìn)技術(shù)和經(jīng)驗(yàn)會(huì)提高出口國(guó)的環(huán)境質(zhì)量[7]。然而,“污染光環(huán)”和“污染天堂”兩種機(jī)制是可以并存的,因?yàn)榘l(fā)達(dá)國(guó)家的生產(chǎn)外包(將污染轉(zhuǎn)移到出口國(guó))和技術(shù)擴(kuò)散(通過(guò)投資提升發(fā)展中國(guó)家生產(chǎn)技術(shù)的清潔水平)活動(dòng)經(jīng)常是同時(shí)發(fā)生的。從規(guī)避污染責(zé)任向國(guó)內(nèi)轉(zhuǎn)移的視角出發(fā),我國(guó)近年來(lái)關(guān)于“污染天堂”的研究受到越來(lái)越多的關(guān)注。林季紅和劉瑩

[8]發(fā)現(xiàn)環(huán)境規(guī)制是否會(huì)引起我國(guó)污染排放的增加取決于對(duì)環(huán)境規(guī)制性質(zhì)的界定。楊子暉和田磊[9]通過(guò)面板協(xié)整分析表明對(duì)我國(guó)不同地區(qū)而言,貿(mào)易越開(kāi)放,當(dāng)?shù)丨h(huán)境惡化的壓力越大。

對(duì)一個(gè)國(guó)家是否成為“污染天堂”的識(shí)別本質(zhì)上是對(duì)出口貿(mào)易中隱含污染排放轉(zhuǎn)移量的測(cè)算[10-11]。隱含排放是指產(chǎn)品的生產(chǎn)或者服務(wù)提供過(guò)程中所引起的直接和間接排放(例如環(huán)境污染物或溫室氣體排放)。狹義的污染物并不包含溫室氣體,但由于溫室氣體排放與其他環(huán)境污染物排放一樣可能造成顯著的環(huán)境影響,因此在很多研究中將溫室氣體排放與其他環(huán)境污染物排放并列看待。Lin等[12]基于投入產(chǎn)出分析發(fā)現(xiàn)2005年中國(guó)基于生產(chǎn)的碳排放超過(guò)了基于消費(fèi)的碳排放,即在當(dāng)前的氣候政策和國(guó)際貿(mào)易規(guī)則下發(fā)生了碳泄漏,其中發(fā)電等耗能較大的部門的貢獻(xiàn)率超過(guò)35%。王奇等[13]和Liang等[14]分別以SO2和大氣汞為研究對(duì)象,得出了“發(fā)達(dá)國(guó)家應(yīng)為發(fā)展中國(guó)家的污染物排放承擔(dān)部分責(zé)任”的結(jié)論。

綜上,發(fā)展中國(guó)家在獲得貿(mào)易收益的同時(shí)轉(zhuǎn)入了大量污染排放已成為共識(shí)。然而,我國(guó)以高耗能產(chǎn)業(yè)為代表的比較優(yōu)勢(shì)為何仍未消失?國(guó)內(nèi)政策對(duì)于此類污染排放較為嚴(yán)重的產(chǎn)業(yè)的支持為何仍在持續(xù)?這很大程度上源于對(duì)環(huán)境外部性的“忽視”,即公眾和政府并不明確這些轉(zhuǎn)移進(jìn)來(lái)的污染排放會(huì)造成多大的經(jīng)濟(jì)損失。已有的文獻(xiàn)大多關(guān)注的是某種污染物的轉(zhuǎn)移足跡及轉(zhuǎn)移數(shù)量,或從國(guó)際視角強(qiáng)調(diào)貿(mào)易中外部性的存在和排放責(zé)任的承擔(dān)主體。然而,在缺乏收益?zhèn)鹊膶?duì)比時(shí),這些結(jié)果并不足以證明排放物轉(zhuǎn)移對(duì)產(chǎn)業(yè)出口優(yōu)勢(shì)的影響。與此同時(shí),對(duì)于政策制定者,理解環(huán)境外部性影響一國(guó)經(jīng)濟(jì)結(jié)構(gòu)和政策設(shè)計(jì)的背后邏輯對(duì)政策導(dǎo)向和長(zhǎng)期措施的確立具有重要意義。

有鑒于此,以環(huán)境外部性較高且在我國(guó)出口結(jié)構(gòu)中占據(jù)主體地位的高耗能產(chǎn)業(yè)為例,從理論機(jī)制和成本收益兩方面討論環(huán)境成本在貿(mào)易優(yōu)勢(shì)和政策選擇中起到的作用。在理論層面,從環(huán)境排放輸入國(guó)的角度,利用市場(chǎng)供需和中央-地方博弈等理論分析環(huán)境外部性影響出口結(jié)構(gòu)和政策選擇的機(jī)制,以及這種機(jī)制所引致的現(xiàn)實(shí)表現(xiàn),即我國(guó)高耗能產(chǎn)業(yè)快速發(fā)展的特征與原因。在方法論層面,提出隱含社會(huì)成本收益的概念對(duì)傳統(tǒng)經(jīng)濟(jì)效益核算體系進(jìn)行補(bǔ)充,以便估計(jì)產(chǎn)業(yè)出口的整體福利變化。在政策設(shè)計(jì)層面,以高耗能產(chǎn)業(yè)為基點(diǎn),為貿(mào)易政策的調(diào)整提供依據(jù),從而實(shí)現(xiàn)后續(xù)產(chǎn)業(yè)結(jié)構(gòu)的改善以及經(jīng)濟(jì)發(fā)展與環(huán)境質(zhì)量的平衡。

2 環(huán)境外部性對(duì)貿(mào)易的影響機(jī)制與我國(guó)高耗能產(chǎn)業(yè)的特征事實(shí)

2.1 環(huán)境外部性、國(guó)際貿(mào)易與隱含污染遷移

環(huán)境自凈能力作為現(xiàn)代經(jīng)濟(jì)的一種生產(chǎn)要素,指的是生態(tài)系統(tǒng)在不產(chǎn)生外部成本的情況下將環(huán)境排放物稀釋吸收的能力[15]。對(duì)一個(gè)生態(tài)系統(tǒng)而言,當(dāng)環(huán)境排放物較少時(shí),環(huán)境自凈能力超過(guò)排放量,生態(tài)系統(tǒng)可以在不需要外部支持的情況下將排放物完全稀釋,這在一定程度上解釋了一個(gè)國(guó)家工業(yè)化初期生產(chǎn)技術(shù)的清潔水平并不高,卻仍未導(dǎo)致嚴(yán)重環(huán)境問(wèn)題的原因。但隨著環(huán)境排放物的不斷增加,生態(tài)系統(tǒng)的邊際吸收能力不斷減弱,當(dāng)排放量超過(guò)一定閾值以后,如果沒(méi)有外部支持(如污染物終端處理、生態(tài)修復(fù)工程等),無(wú)法完全吸收的排放物將對(duì)環(huán)境(以及與之相關(guān)的人類健康、經(jīng)濟(jì)產(chǎn)出等)造成影響,當(dāng)這些環(huán)境影響不能通過(guò)法律法規(guī)內(nèi)部化到經(jīng)濟(jì)決策中時(shí),就會(huì)造成環(huán)境外部性。

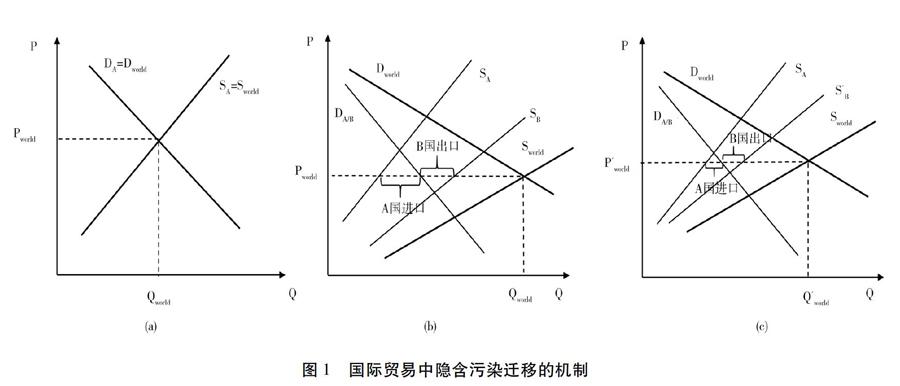

基于以上認(rèn)知,可以通過(guò)比較靜態(tài)分析解釋環(huán)境外部性、國(guó)際貿(mào)易與隱含污染遷移之間的關(guān)系。假設(shè)起初世界上只有一個(gè)國(guó)家A(發(fā)達(dá)國(guó)家),生產(chǎn)并消費(fèi)一種高能耗高污染的產(chǎn)品。由于沒(méi)有其他參與主體,A國(guó)實(shí)現(xiàn)供需平衡(圖1(a))。之后,環(huán)境標(biāo)準(zhǔn)較低的B國(guó)(發(fā)展中國(guó)家)進(jìn)入市場(chǎng),假設(shè)A、B兩國(guó)的需求曲線相同,由于未考慮環(huán)境成本,B國(guó)在產(chǎn)品生產(chǎn)上具有比較優(yōu)勢(shì),其供給曲線(SB)低于A國(guó)(SA)。此時(shí),相較于圖1(a)的情形,全球均衡產(chǎn)量增加,均衡價(jià)格下降,B國(guó)和A國(guó)分別處于供大于求和供不應(yīng)求的狀態(tài),國(guó)際貿(mào)易產(chǎn)生(圖1(b)):B國(guó)生產(chǎn)并出口高污染產(chǎn)品,A國(guó)通過(guò)進(jìn)口在滿足本國(guó)需求的基礎(chǔ)上減少環(huán)境污染,B國(guó)成為污染排放的遷入國(guó)。由此可見(jiàn),不同國(guó)家環(huán)境外部性的內(nèi)部化程度(即環(huán)境規(guī)制嚴(yán)格程度)差異會(huì)導(dǎo)致污染物在國(guó)家之間的轉(zhuǎn)移。最終,如果發(fā)展中國(guó)家B意識(shí)到了環(huán)境污染的問(wèn)題并通過(guò)稅收等方式實(shí)施更嚴(yán)格的環(huán)境規(guī)制,將會(huì)提高產(chǎn)品的供給成本(S′B),其結(jié)果是B國(guó)對(duì)高污染產(chǎn)品的出口減少,隱含污染的遷入隨之減少,各國(guó)以及全球的產(chǎn)業(yè)結(jié)構(gòu)得以調(diào)整(圖1(c))。

一定程度上看,我國(guó)在過(guò)去很長(zhǎng)時(shí)間內(nèi)一直處于圖1(b)的發(fā)展階段,即通過(guò)出口高耗能產(chǎn)品換取經(jīng)濟(jì)收益,因此多種高耗能產(chǎn)品的產(chǎn)量都在世界名列前茅,且占比呈現(xiàn)增長(zhǎng)趨勢(shì)。2018年我國(guó)粗鋼、化纖、電解鋁、水泥和平板玻璃等產(chǎn)品的產(chǎn)量占世界比重均超過(guò)50%,其中粗鋼和化纖在十年內(nèi)的增長(zhǎng)率超過(guò)20%[16]。

高耗能產(chǎn)業(yè)對(duì)我國(guó)經(jīng)濟(jì)的增長(zhǎng)做出了很大貢獻(xiàn)且與國(guó)際經(jīng)濟(jì)環(huán)境有著緊密的聯(lián)系。根據(jù)《中國(guó)工業(yè)統(tǒng)計(jì)年鑒》(2000—2015年),《2010年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》定義的六大高耗能產(chǎn)業(yè)(化學(xué)原料及化學(xué)制品制造業(yè)、非金屬礦物制品業(yè)、黑色金屬冶煉及壓延加工業(yè)、有色金屬冶煉及壓延加工業(yè)、石油加工煉焦及核燃料加工業(yè)、電力熱力的生產(chǎn)和供應(yīng)業(yè))貢獻(xiàn)了約三分之一的工業(yè)總產(chǎn)值,工業(yè)增加值增長(zhǎng)率則在我國(guó)加入WTO后持續(xù)快速增長(zhǎng),直到2008年金融危機(jī)后放緩。大量的生產(chǎn)帶來(lái)就業(yè)機(jī)會(huì)的增加。2000—2016年間我國(guó)高耗能產(chǎn)業(yè)吸納的就業(yè)人數(shù)持續(xù)超過(guò)工業(yè)總吸納就業(yè)人數(shù)的20%。從增量角度看,在同期的3 916萬(wàn)個(gè)新增工業(yè)就業(yè)崗位中,六大高耗能產(chǎn)業(yè)提供了533萬(wàn)個(gè),占比14%。

然而,我國(guó)高耗能產(chǎn)業(yè)的發(fā)展是以資源損耗以及環(huán)境污染為代價(jià)的。2000—2017年間,高耗能產(chǎn)業(yè)的能源消費(fèi)量擴(kuò)大了近4倍,并于2017年達(dá)到21.9億t標(biāo)準(zhǔn)煤。其中,煤、焦炭和原油的消費(fèi)量較高,天然氣和清潔電力的消費(fèi)相對(duì)較低,這導(dǎo)致我國(guó)能源消費(fèi)結(jié)構(gòu)具有高排放強(qiáng)度的特點(diǎn)。與其他行業(yè)對(duì)比,高耗能產(chǎn)業(yè)的能源消費(fèi)量占全國(guó)總消費(fèi)量的一半左右,且沒(méi)有明顯的下降趨勢(shì)。大量化石能源的消耗帶來(lái)嚴(yán)重的污染物和溫室氣體排放問(wèn)題。2010年以來(lái),我國(guó)近90%的工業(yè)廢氣排放都來(lái)自高耗能產(chǎn)業(yè);2015年高耗能產(chǎn)業(yè)的廢水排放量約占全部工業(yè)的32%。2000—2017年,高耗能產(chǎn)業(yè)的直接CO2排放量持續(xù)增長(zhǎng),2015年超過(guò)全部產(chǎn)業(yè)排放的80%[17]。

綜上,以我國(guó)為代表的發(fā)展中國(guó)家對(duì)外部性的忽視會(huì)導(dǎo)致企業(yè)決策偏離社會(huì)最優(yōu)決策,刺激污染密集的高耗能產(chǎn)業(yè)的生產(chǎn)和出口,承接來(lái)自發(fā)達(dá)國(guó)家的環(huán)境排放物轉(zhuǎn)移。這樣的產(chǎn)業(yè)和出口結(jié)構(gòu)與綠色發(fā)展的要求相沖突,是缺乏市場(chǎng)效率的。而環(huán)境成本內(nèi)部化是阻止污染遷入最為直接且有效的一種方式。

2.2 行政體制根源與政策傾斜

隨著發(fā)展階段的轉(zhuǎn)變,我國(guó)對(duì)環(huán)境外部性的重視程度越來(lái)越高。由于財(cái)政分權(quán)、信息不對(duì)稱等原因,中央政府在賦予地方政府環(huán)境政策的執(zhí)行權(quán)力后,只能通過(guò)監(jiān)督或激勵(lì)措施推動(dòng)政策的落實(shí),但中央-地方兩級(jí)政府在環(huán)境保護(hù)和生態(tài)治理上的委托-代理關(guān)系阻礙了我國(guó)“污染天堂”的關(guān)閉進(jìn)程。

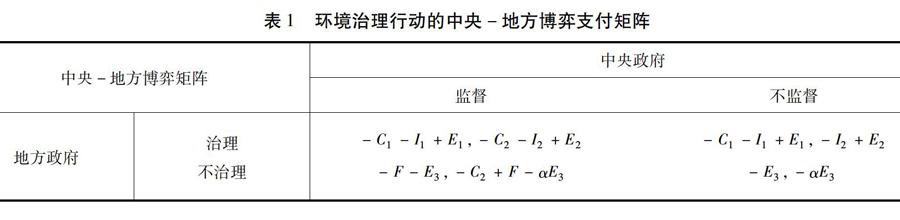

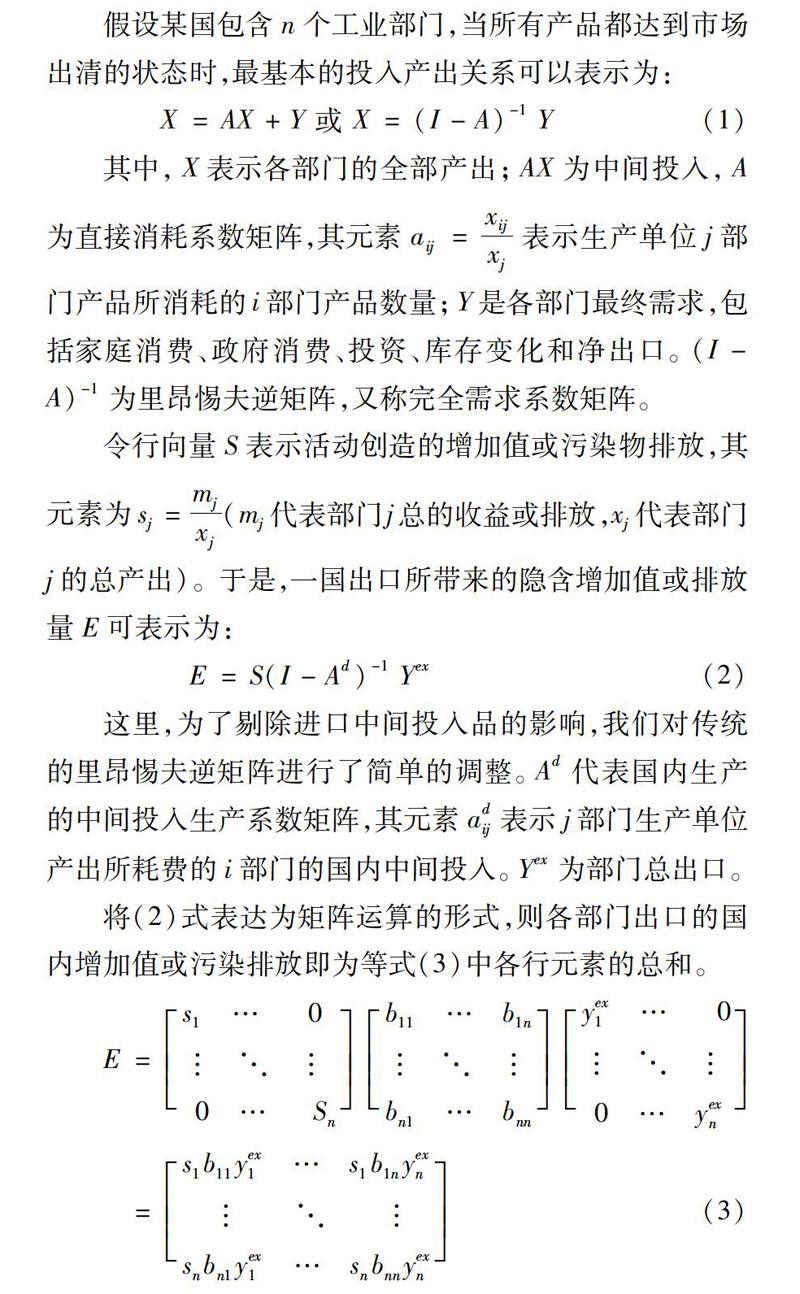

首先用一個(gè)一次性靜態(tài)博弈解釋這個(gè)問(wèn)題。中央和地方政府是參與博弈的兩個(gè)主體,中央政府對(duì)地方政府的環(huán)境治理行為可以選擇監(jiān)督或不監(jiān)督兩種策略,而地方政府也有治理和不治理兩種策略。當(dāng)?shù)胤秸x擇治理策略時(shí),會(huì)面臨治理成本C1、環(huán)境治理過(guò)程中的經(jīng)濟(jì)損失I1(即機(jī)會(huì)成本)以及環(huán)境治理帶來(lái)的收益E1;當(dāng)中央政府選擇監(jiān)督策略時(shí),會(huì)面臨監(jiān)管成本C2、地方環(huán)境治理給全國(guó)帶來(lái)的經(jīng)濟(jì)損失I2和收益E2。若地方政府選擇不治理,該省份會(huì)遭受生態(tài)損失E3,全國(guó)遭受的生態(tài)損失為αE3(0<α≤1)。一旦不治理環(huán)境的行為被中央監(jiān)察到,則會(huì)面臨F的懲罰。博弈支付矩陣見(jiàn)表1。因此,博弈的均衡取決于懲罰F與環(huán)境治理收益E1的大小。若F 進(jìn)一步地,如果將靜態(tài)博弈擴(kuò)展到動(dòng)態(tài)博弈,中央和地方政府以一定的概率做出選擇,潘鶴思等[18]的研究表明,當(dāng)環(huán)境治理收益較高時(shí)(生態(tài)指標(biāo)權(quán)重系數(shù)提高),地方政府會(huì)自發(fā)加大對(duì)生態(tài)建設(shè)的投入;而當(dāng)中央放松監(jiān)管時(shí),地方政府嚴(yán)格執(zhí)行生態(tài)治理的凈收益低于罰款后的凈收益,此時(shí)地方政府在生態(tài)治理行動(dòng)中將采取不作為態(tài)度。如果將一次性博弈擴(kuò)展到長(zhǎng)期多階段博弈,則需要將合作收益、利益分配和討價(jià)還價(jià)等問(wèn)題納入考量。但無(wú)論情形是簡(jiǎn)單還是復(fù)雜,如果環(huán)境治理無(wú)法給地方政府帶來(lái)足夠的經(jīng)濟(jì)收益或者破壞環(huán)境不需要付出極大的成本,中央-地方在綠色發(fā)展的目標(biāo)上就難以實(shí)現(xiàn)統(tǒng)一,這也恰恰是我國(guó)政策制定的困境所在。 早在21世紀(jì)初,我國(guó)中央政府就意識(shí)到一味依靠要素投入的增長(zhǎng)模式是不可行的,以高耗能產(chǎn)品為主的出口結(jié)構(gòu)不利于經(jīng)濟(jì)的可持續(xù)發(fā)展。因此,中央政府試圖通過(guò)加征關(guān)稅的方式抑制高耗能產(chǎn)品的出口。2007年4月,《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于調(diào)整鋼材出口退稅率的通知》重點(diǎn)對(duì)80多種鋼鐵產(chǎn)品進(jìn)一步加征了5%~10%的出口關(guān)稅。但在財(cái)政分權(quán)和錦標(biāo)賽制的晉升體制下,地方政府有不當(dāng)干預(yù)高耗能產(chǎn)業(yè)發(fā)展的動(dòng)機(jī),其中以大工業(yè)園區(qū)和電價(jià)為代表的競(jìng)爭(zhēng)性補(bǔ)貼最為突出。例如2006年前后,我國(guó)西部地區(qū)重點(diǎn)發(fā)展高耗能產(chǎn)業(yè),內(nèi)蒙古重點(diǎn)扶持的20家工業(yè)園區(qū)中有5家被冠以“高載能園區(qū)”的名稱。2007年,全國(guó)有14個(gè)省份以實(shí)行發(fā)供電聯(lián)動(dòng)、協(xié)議供電、大用戶用電直供、競(jìng)價(jià)上網(wǎng)等名義自行出臺(tái)了對(duì)高耗能企業(yè)的優(yōu)惠電價(jià)措施。2012年,貴州對(duì)工業(yè)用電大戶恢復(fù)試行“豐枯電價(jià)政策”,廣西對(duì)當(dāng)?shù)仉娊怃X企業(yè)出臺(tái)0.1元/kW·h的一年期補(bǔ)貼政策。2016年5月,云南省人民政府發(fā)文決定,要確保云鋁股份用電價(jià)格不高于0.278 5元/kW·h。這些對(duì)于高耗能的“優(yōu)惠”在刺激產(chǎn)能擴(kuò)張的同時(shí)也在產(chǎn)品出口的過(guò)程中補(bǔ)貼了國(guó)外的消費(fèi)者,將污染留在了國(guó)內(nèi)。中央和地方政府的政策沖突,使得高耗能產(chǎn)業(yè)在我國(guó)的產(chǎn)業(yè)和出口結(jié)構(gòu)中仍然占有相當(dāng)重要的地位,轉(zhuǎn)變進(jìn)程緩慢。 除中央和地方政府的博弈外,中央各部門之間政策制定的不協(xié)調(diào)也導(dǎo)致出口結(jié)構(gòu)調(diào)整的紅利被抵消。2008年11月,為應(yīng)對(duì)2008年金融危機(jī)的負(fù)面影響,我國(guó)政府提出擴(kuò)大內(nèi)需的“四萬(wàn)億計(jì)劃”,其中對(duì)于煤運(yùn)通道項(xiàng)目、干線鐵路和機(jī)場(chǎng)的重點(diǎn)建設(shè)將大規(guī)模的投資再次推向了高耗能產(chǎn)業(yè)[19]。2015年新一輪電力體制改革在實(shí)現(xiàn)的終端用戶電價(jià)下降過(guò)程中也幫助削減了高耗能產(chǎn)業(yè)的用電成本,刺激了其擴(kuò)張。 隨著污染排放的積累,我國(guó)環(huán)境的吸收能力下降,環(huán)境要素更為稀缺,綠色發(fā)展成為新的需要。但在中央-地方博弈和各部門決策不協(xié)調(diào)的情況下,國(guó)內(nèi)的政策選擇始終在貿(mào)易盈余和環(huán)境損失之間搖擺,實(shí)際的政策紅利仍傾向于高耗能產(chǎn)業(yè)。究其根本原因,還是由于缺乏相關(guān)的成本收益分析,決策者無(wú)法明確環(huán)境成本對(duì)產(chǎn)品競(jìng)爭(zhēng)力的影響。 2.3 高耗能產(chǎn)業(yè)出口與貿(mào)易摩擦 對(duì)外部性的忽視和政策的沖突導(dǎo)致我國(guó)高耗能產(chǎn)業(yè)的增速居高不下,大量高耗能產(chǎn)品持續(xù)出口到其他國(guó)家。2008年以前,我國(guó)部分高耗能產(chǎn)業(yè)的出口交貨值占銷售產(chǎn)值的比重始終維持在8%以上。即使不考慮環(huán)境成本,這樣的出口結(jié)構(gòu)也可能使我國(guó)在國(guó)際貿(mào)易中處于不利地位。一方面,發(fā)達(dá)國(guó)家出于國(guó)內(nèi)產(chǎn)業(yè)空心化和就業(yè)不充足的壓力,會(huì)設(shè)置貿(mào)易壁壘,阻止高耗能等勞動(dòng)密集型和資源密集型產(chǎn)品的進(jìn)口,即比較優(yōu)勢(shì)陷阱[20]。另一方面,我國(guó)對(duì)高耗能產(chǎn)品不同程度的補(bǔ)貼(電價(jià)優(yōu)惠等)會(huì)導(dǎo)致產(chǎn)品邊際成本下降,供給曲線下移,造成產(chǎn)量上升和價(jià)格下降。明顯低于其他出口方的產(chǎn)品價(jià)格很容易引起進(jìn)口國(guó)家的反傾銷反補(bǔ)貼調(diào)查。例如,美國(guó)于2017年1月在WTO就鋁產(chǎn)能過(guò)剩問(wèn)題進(jìn)行投訴,并在2017年3月對(duì)我國(guó)產(chǎn)鋁箔啟動(dòng)了反傾銷反補(bǔ)貼調(diào)查,稱這些商品被以不公平的低價(jià)出售。2018年3月8日,特朗普在白宮簽署命令,宣布將于15日后對(duì)進(jìn)口鋼鐵課征25%關(guān)稅,對(duì)進(jìn)口鋁材課征10%關(guān)稅。 根據(jù)以上討論可知,對(duì)環(huán)境成本的忽視會(huì)影響出口結(jié)構(gòu)的形成和決策者對(duì)政策的選擇。作為重要的出口產(chǎn)業(yè),高耗能產(chǎn)業(yè)在經(jīng)濟(jì)效益和外部性上的平衡受到密切關(guān)注。明確污染成本內(nèi)部化后的產(chǎn)業(yè)競(jìng)爭(zhēng)力,對(duì)整個(gè)國(guó)家的出口戰(zhàn)略和結(jié)構(gòu)調(diào)整都具有重要意義。 3 貿(mào)易引致的社會(huì)收益與外部成本 3.1 模型設(shè)定 投入產(chǎn)出法在能源和環(huán)境經(jīng)濟(jì)學(xué)中常被用來(lái)對(duì)產(chǎn)品生產(chǎn)、貿(mào)易等各個(gè)環(huán)節(jié)的排放進(jìn)行系統(tǒng)的核算,即隱含排放。但只從成本側(cè)衡量隱含環(huán)境排放量的做法并不能判斷相關(guān)產(chǎn)業(yè)的競(jìng)爭(zhēng)力。作者對(duì)已有的隱含排放研究進(jìn)行擴(kuò)展,提出隱含社會(huì)福利的概念——某經(jīng)濟(jì)活動(dòng)所造成的直接和間接社會(huì)福利變化。根據(jù)投入產(chǎn)出表的基本結(jié)構(gòu),定義某經(jīng)濟(jì)活動(dòng)的直接和間接創(chuàng)造的勞動(dòng)者報(bào)酬、生產(chǎn)稅凈額、營(yíng)業(yè)盈余為隱含社會(huì)收益,直接和間接排放所造成的外部成本為隱含社會(huì)成本,并在此基礎(chǔ)上利用投入產(chǎn)出模型對(duì)我國(guó)高耗能產(chǎn)業(yè)參與出口貿(mào)易的損益進(jìn)行測(cè)算及對(duì)比[21]。固定資產(chǎn)折舊一方面是通過(guò)消耗固定資產(chǎn)增加產(chǎn)出價(jià)值的過(guò)程,另一方面又是對(duì)過(guò)去固定資產(chǎn)投資的提取,因此作者將其同時(shí)從收益和成本中去除,使得模型結(jié)果分析更加直觀簡(jiǎn)潔。 假設(shè)某國(guó)包含n個(gè)工業(yè)部門,當(dāng)所有產(chǎn)品都達(dá)到市場(chǎng)出清的狀態(tài)時(shí),最基本的投入產(chǎn)出關(guān)系可以表示為: X=AX+Y 或 X=(I-A)-1 Y????????????????????? (1) 其中,X表示各部門的全部產(chǎn)出;AX為中間投入,A為直接消耗系數(shù)矩陣,其元素aij=xijxj表示生產(chǎn)單位j部門產(chǎn)品所消耗的i部門產(chǎn)品數(shù)量;Y是各部門最終需求,包括家庭消費(fèi)、政府消費(fèi)、投資、庫(kù)存變化和凈出口。(I-A)-1為里昂惕夫逆矩陣,又稱完全需求系數(shù)矩陣。 令行向量S表示活動(dòng)創(chuàng)造的增加值或污染物排放,其元素為sj=mjxj(mj代表部門j總的收益或排放,xj代表部門j的總產(chǎn)出)。于是,一國(guó)出口所帶來(lái)的隱含增加值或排放量E可表示為: E=S(I-Ad)-1 Yex(2) 這里,為了剔除進(jìn)口中間投入品的影響,我們對(duì)傳統(tǒng)的里昂惕夫逆矩陣進(jìn)行了簡(jiǎn)單的調(diào)整。Ad代表國(guó)內(nèi)生產(chǎn)的中間投入生產(chǎn)系數(shù)矩陣,其元素adij表示j部門生產(chǎn)單位產(chǎn)出所耗費(fèi)的i部門的國(guó)內(nèi)中間投入。Yex為部門總出口。 將(2)式表達(dá)為矩陣運(yùn)算的形式,則各部門出口的國(guó)內(nèi)增加值或污染排放即為等式(3)中各行元素的總和。 3.2 ?數(shù)據(jù)來(lái)源 使用1997—2017年42部門投入產(chǎn)出表,其他未公布投入產(chǎn)出數(shù)據(jù)的年份采用RAS法計(jì)算。根據(jù)投入產(chǎn)出表的行業(yè)劃分將六大高耗能產(chǎn)業(yè)合并為石油加工及煉焦業(yè)、化學(xué)工業(yè)、非金屬礦物制品業(yè)、金屬冶煉及壓延加工業(yè)(包括黑色金屬和有色金屬)與電力、熱力的生產(chǎn)和供應(yīng)業(yè)五大行業(yè)。隱含社會(huì)收益指標(biāo)可直接從投入產(chǎn)出表中得到。 對(duì)于隱含社會(huì)成本,學(xué)界在定義和量化方法上仍未達(dá)成共識(shí)。有些學(xué)者從環(huán)境污染造成經(jīng)濟(jì)損失的角度定義社會(huì)外部性。在環(huán)境庫(kù)茨涅茲曲線等理論的指導(dǎo)下,許多發(fā)展中國(guó)家都錯(cuò)誤地認(rèn)為經(jīng)濟(jì)增長(zhǎng)(到某一階段)有助于減輕環(huán)境破壞,從而廣泛地從生態(tài)系統(tǒng)中索取資源并排放污染。然而,這樣的后果可能是毀滅性的[22]。隨后,“污染-健康-經(jīng)濟(jì)”的聯(lián)結(jié)關(guān)系被發(fā)現(xiàn),社會(huì)外部性的定義擴(kuò)展到了健康、勞動(dòng)力等層面[23]。考慮到研究范圍和數(shù)據(jù)可得性,主要以環(huán)境外部性為研究對(duì)象,按照溫室氣體、廢氣、廢水和固體廢棄物四個(gè)類別,選取其中代表性的污染物表示環(huán)境損失:CO2、SO2和煙粉塵、COD和氨氮、一般固體廢棄物和危險(xiǎn)廢物。在計(jì)算CO2的直接排放量時(shí),摒棄部分學(xué)者采用標(biāo)準(zhǔn)煤代替全部能源消耗和僅僅采用煤、原油和天然氣三種一次能源代替全部能源消耗的做法,選擇《中國(guó)統(tǒng)計(jì)年鑒》中焦煤、汽油、煤油、燃料油、柴油等8種燃料作為各行業(yè)部門的消耗源,在此基礎(chǔ)上使用8種燃料所對(duì)應(yīng)的IPCC碳排放系數(shù)進(jìn)行計(jì)算。其余污染物排放數(shù)據(jù)來(lái)源于《中國(guó)環(huán)境統(tǒng)計(jì)年鑒》,但由于數(shù)據(jù)更新的限制,隱含污染排放物的核算主要聚焦在2005—2015年。 為了更加直觀地比較成本和收益,還需要對(duì)環(huán)境損失進(jìn)行貨幣化。在探究環(huán)境污染造成的經(jīng)濟(jì)、福利影響的過(guò)程中,逐漸形成了三種量化方法。第一種是直接利用一般均衡模型(CGE)全面捕捉經(jīng)濟(jì)系統(tǒng)中不同組成部分之間的相互作用和反饋效應(yīng),從而評(píng)估污染的經(jīng)濟(jì)影響[24]。第二種是通過(guò)一些經(jīng)濟(jì)計(jì)量方法,如支付意愿(WTP)、疾病費(fèi)用(COI)和人力資本法(HCA)計(jì)算經(jīng)濟(jì)損失[25]。第三種是在計(jì)算出污染排放量后建立貨幣化標(biāo)準(zhǔn)。Wang等[26]利用影子價(jià)格表示污染帶來(lái)的經(jīng)濟(jì)損失;歐盟委員會(huì)[27]在介紹衡量外部性方法的報(bào)告中指出市場(chǎng)價(jià)格、政策隱含的價(jià)格都可以作為外部性貨幣化的依據(jù)。可以發(fā)現(xiàn),前兩種方法是直接將污染轉(zhuǎn)化成了某種價(jià)值損失,第三種方法關(guān)注的則是污染物價(jià)格的定義。而在這種定義上的自由裁量權(quán)有助于量化政府對(duì)環(huán)境成本的重視程度,并對(duì)現(xiàn)有政策的有效性進(jìn)行評(píng)估。 結(jié)合已有文獻(xiàn),環(huán)境稅是影子價(jià)格的一種較好的選擇。與資源稅類似,環(huán)境稅的設(shè)計(jì)是為了將外部成本直接計(jì)入消費(fèi)者價(jià)格,從而改善外部性。政府在進(jìn)行環(huán)境稅定價(jià)時(shí),會(huì)綜合考慮環(huán)境污染所帶來(lái)的經(jīng)濟(jì)、社會(huì)和福利影響,因此用稅費(fèi)表示污染物的影子價(jià)格具有全面性和可靠性,而且可以反映不同國(guó)家政策規(guī)制的嚴(yán)格程度。首先利用2019年國(guó)際平均征稅標(biāo)準(zhǔn)作為各項(xiàng)污染物的影子價(jià)格,其中CO2影子價(jià)格是利用世界銀行《2020碳定價(jià)現(xiàn)狀與趨勢(shì)》報(bào)告中2019年碳稅總價(jià)值除以碳定價(jià)所覆蓋的碳排放計(jì)算得出;SO2、煙粉塵、COD、氨氮、一般固體廢棄物和危險(xiǎn)廢物的成本則根據(jù)OECD數(shù)據(jù)庫(kù)中全部國(guó)家可得稅率的平均值計(jì)算得到[28]。研究估計(jì)的影子價(jià)格水平均處于現(xiàn)有文獻(xiàn)所界定的合理范圍內(nèi)[26-27,29]。然而在實(shí)際情況中,不同年份的污染物成本存在差異。由于發(fā)展階段和認(rèn)知的不同,同樣一單位的污染排放在10年前和 10年后造成的損失也是不同的。根據(jù)環(huán)境效益評(píng)估中的人力資本法,當(dāng)污染對(duì)人體健康和勞動(dòng)能力造成損害時(shí),污染損失的程度與個(gè)人收入有密切關(guān)聯(lián)。收入越高的居民一旦由于環(huán)境污染導(dǎo)致健康情況和勞動(dòng)能力下降,其遭受的貨幣損失就越多。因此,使用我國(guó)2005—2019年人均實(shí)際收入(根據(jù)居民消費(fèi)價(jià)格指數(shù)對(duì)名義可支配收入折算得到)的波動(dòng)對(duì)不同年份的影子價(jià)格進(jìn)行調(diào)整,以反映環(huán)境成本的動(dòng)態(tài)變化,具體成本見(jiàn)表2。 4 高耗能產(chǎn)業(yè)出口的成本收益分析 4.1 高耗能產(chǎn)業(yè)出口的社會(huì)收益與污染排放 4.1.1 隱含社會(huì)收益 從總值看,1997—2017年高耗能產(chǎn)業(yè)出口所創(chuàng)造的隱含社會(huì)收益呈上升趨勢(shì),但2007年后產(chǎn)業(yè)出口的重要性明顯降低。如圖2所示,高耗能產(chǎn)業(yè)的隱含收益絕對(duì)量在研究期間持續(xù)增長(zhǎng),造成這種增長(zhǎng)的原因可能有兩個(gè):一是高耗能產(chǎn)業(yè)本身具有較強(qiáng)的增長(zhǎng)能力,二是存在經(jīng)濟(jì)長(zhǎng)期趨勢(shì)或隨機(jī)趨勢(shì)的混淆。因此需要對(duì)產(chǎn)業(yè)結(jié)構(gòu)進(jìn)行更加深入的分析。經(jīng)計(jì)算,高耗能產(chǎn)業(yè)出口的收益占全部產(chǎn)業(yè)的比重在2007年達(dá)到峰值16%后逐年下降,可見(jiàn)絕對(duì)量的上升并不源于高耗能產(chǎn)業(yè)相對(duì)于其他產(chǎn)業(yè)的發(fā)展優(yōu)勢(shì)。收益比重的降低一定程度上是由于2008年金融危機(jī)的爆發(fā),世界經(jīng)濟(jì)復(fù)蘇乏力,外部需求對(duì)我國(guó)經(jīng)濟(jì)的拉動(dòng)作用明顯弱化。而另一個(gè)重要的原因是我國(guó)政府的貿(mào)易政策發(fā)生了變化,部分高耗能高污染和資源性產(chǎn)品的出口被抑制。 從社會(huì)收益的分配角度看,高耗能產(chǎn)業(yè)出口對(duì)勞動(dòng)者報(bào)酬的貢獻(xiàn)較高,但對(duì)企業(yè)利潤(rùn)的帶動(dòng)作用持續(xù)減弱。勞動(dòng)者獲得了高耗能產(chǎn)業(yè)近50%的出口隱含收益,其次是經(jīng)營(yíng)者占30%左右,而政府約占20%。收益分配在不同時(shí)期的變化趨勢(shì)分化明顯。2002年以前收益的增長(zhǎng)并不顯著。2002—2007年隱含社會(huì)收益出現(xiàn)了飛躍式增長(zhǎng),年平均增速約為34%,其中營(yíng)業(yè)盈余增速最快,說(shuō)明高耗能產(chǎn)業(yè)經(jīng)營(yíng)者利用我國(guó)加入WTO的契機(jī)獲得的出口擴(kuò)張紅利高于勞動(dòng)者和政府。但2007年之后,社會(huì)收益增長(zhǎng)速度明顯變慢,財(cái)政收入和企業(yè)經(jīng)營(yíng)利潤(rùn)的增長(zhǎng)動(dòng)力不足,營(yíng)業(yè)盈余甚至在一段時(shí)期內(nèi)出現(xiàn)過(guò)負(fù)增長(zhǎng)。傳統(tǒng)意義上,勞動(dòng)者報(bào)酬在收益分配中占比較高反映了產(chǎn)業(yè)在保民生上的優(yōu)勢(shì)。但在企業(yè)利潤(rùn)創(chuàng)造能力持續(xù)走低的對(duì)比下,高耗能產(chǎn)業(yè)對(duì)勞動(dòng)者報(bào)酬高貢獻(xiàn)率的真實(shí)效果值得商榷。 如果說(shuō)勞動(dòng)者報(bào)酬是從總收入的角度反映高耗能產(chǎn)業(yè)出口對(duì)勞動(dòng)者產(chǎn)生的影響,就業(yè)崗位則可以從保障就業(yè)的角度解釋高耗能產(chǎn)業(yè)出口對(duì)勞動(dòng)力市場(chǎng)的影響。根據(jù)計(jì)算結(jié)果,2002—2007年高耗能產(chǎn)業(yè)出口貿(mào)易帶來(lái)的隱含就業(yè)崗位顯著增加,5年間增長(zhǎng)了1倍,到2007年達(dá)到463萬(wàn)人。但2007年以后,就業(yè)崗位創(chuàng)造逐漸下降,2017年相比2007年降低了138萬(wàn)人。將2007年后高耗能產(chǎn)業(yè)出口造成的勞動(dòng)者報(bào)酬上升、就業(yè)崗位下降結(jié)合起來(lái)看,可以發(fā)現(xiàn)這一階段高耗能產(chǎn)業(yè)的勞動(dòng)要素價(jià)格略高于全部工業(yè)的平均水平。然而,這種勞動(dòng)力價(jià)格的上升是由全部工業(yè)的報(bào)酬和就業(yè)變化所推出的,而不是源于產(chǎn)業(yè)自身勞動(dòng)力素質(zhì)和水平的提高。也就是說(shuō),高耗能產(chǎn)業(yè)出口確實(shí)帶來(lái)了工資紅利,但如果產(chǎn)業(yè)不進(jìn)行技術(shù)的升級(jí)而仍 停留在粗放型的生產(chǎn)模式,這部分鎖定在高耗能產(chǎn)業(yè)中的紅利反而會(huì)造成資源的錯(cuò)配并進(jìn)而減損社會(huì)福利。 綜上,中國(guó)高耗能產(chǎn)業(yè)出口的隱含社會(huì)收益在2002—2007年快速增長(zhǎng),其中2001年中國(guó)加入WTO并積極參與全球分工與國(guó)際貿(mào)易起到了重要的作用。這一階段高耗能產(chǎn)業(yè)出口的增長(zhǎng)對(duì)中國(guó)企業(yè)經(jīng)營(yíng)利潤(rùn)和勞動(dòng)就業(yè)崗位的創(chuàng)造都起到了積極的作用。但2008年起,受到國(guó)外金融危機(jī)和國(guó)內(nèi)貿(mào)易政策變化的影響,中國(guó)高耗能產(chǎn)業(yè)出口的貢獻(xiàn)下降,對(duì)企業(yè)經(jīng)營(yíng)的支撐作用減弱。產(chǎn)業(yè)出口雖然能夠帶來(lái)勞動(dòng)工資的增長(zhǎng),但如果不進(jìn)行技術(shù)變革,這部分錯(cuò)配只會(huì)進(jìn)一步降低社會(huì)生產(chǎn)效率。 4.1.2 隱含污染排放 高耗能產(chǎn)業(yè)出口隱含污染物和溫室氣體排放占全部工業(yè)出口隱含排放的19%~35%(圖3)。考慮氣體污染物,2005—2015年高耗能產(chǎn)業(yè)出口的隱含廢氣排放由33.2億t增長(zhǎng)到67.1億t,占工業(yè)的30%。但對(duì)于主要關(guān)注的兩類污染物(SO2和煙粉塵),其隱含排放都減少了將近一半,SO2隱含排放由164.9萬(wàn)t下降到74.2萬(wàn)t,煙粉塵則從148.0萬(wàn)t下降至71.0萬(wàn)t。考慮水污染物,高耗能產(chǎn)業(yè)出口的隱含廢水排放于2007年達(dá)到頂峰并逐漸下 降,2015年隱含廢水排放量為9.9億t,占全工業(yè)比重22%,COD和氨氮的情況與SO2和煙粉塵類似,絕對(duì)量下降近一半,但比重始終保持在25%左右。在固體廢棄物方面,總量在2007年以后快速下降,治理效果較為顯著。高耗能產(chǎn)業(yè)出口隱含CO2排放量2007年出現(xiàn)階段性峰值,但2010年之后又呈現(xiàn)復(fù)蘇趨勢(shì),2014—2017年高耗能產(chǎn)業(yè)出口的隱含CO2排放占全部產(chǎn)業(yè)比重回升到30%。 4.2 高耗能產(chǎn)業(yè)出口的成本收益對(duì)比 4.2.1 基礎(chǔ)結(jié)果 根據(jù)表2的影子價(jià)格將污染排放貨幣化后(2015年后只有CO2的數(shù)據(jù)可得),2005—2015年高耗能產(chǎn)業(yè)出口的隱含社會(huì)成本不斷上升,由146億元增長(zhǎng)到481億元,總成本為3 309億元(表3)。2015年后,CO2排放的成本繼續(xù)增加。與隱含收益相比,高耗能產(chǎn)業(yè)出口帶來(lái)的環(huán)境污染造成了約3%的福利損失,且在研究期間從2.7%上升至3.4%。從出口價(jià)格的角度,隱含成本占出口額的比例為2%左右,即每出口1元的高耗能產(chǎn)品,其中包含的環(huán)境成本為0.02元。過(guò)去的研究發(fā)現(xiàn),2004—2014年間我國(guó)制造業(yè)的年均工資增長(zhǎng)率和能源成本快速上升,很多產(chǎn)品與部分發(fā)達(dá)國(guó)家相比成本優(yōu)勢(shì)已基本消失[30]。例如武漢大學(xué)中國(guó)企業(yè)-勞動(dòng)力匹配調(diào)查(CEES)數(shù)據(jù)的研究發(fā)現(xiàn),我國(guó)企業(yè)的平均稅后利潤(rùn)率只有3.3%。如果將利潤(rùn)率理解為一單位出口產(chǎn)品中刨除原材料、人力等成本后的剩余價(jià)值,那么這2%的社會(huì)外部性成本內(nèi)部化于出口產(chǎn) 品的價(jià)格中后將顯著縮減高耗能產(chǎn)品的利潤(rùn)空間。由此可見(jiàn),無(wú)論是在經(jīng)濟(jì)發(fā)展質(zhì)量還是企業(yè)生產(chǎn)效率方面,當(dāng)前過(guò)多的高耗能產(chǎn)品出口都損害了社會(huì)福利。 進(jìn)一步,可以觀察不同污染物對(duì)出口隱含社會(huì)成本的“貢獻(xiàn)”。COD、氨氮和固體廢棄物的治理效果較好,不到全部成本的10%;SO2、煙粉塵成本占比在逐漸下降(但仍然需要繼續(xù)關(guān)注),這可能得益于中國(guó)脫硫脫硝的實(shí)施及全國(guó)火電燃煤機(jī)組競(jìng)賽評(píng)比管理辦法的出臺(tái)。高耗能產(chǎn) 業(yè)出口的環(huán)境損失主要來(lái)源于CO2排放,2005—2015年碳排放成本所占比重從83.2%提升至94.6%,對(duì)碳排放的治理是解決環(huán)境問(wèn)題的關(guān)鍵舉措。 4.2.2 國(guó)內(nèi)外環(huán)境規(guī)制強(qiáng)度的差異 由于使用環(huán)境稅表示影子價(jià)格,成本收益對(duì)比的結(jié)果會(huì)極大地依賴于環(huán)境規(guī)制的力度。為驗(yàn)證基礎(chǔ)結(jié)論的穩(wěn)健性并對(duì)比不同環(huán)境規(guī)制力度下結(jié)果的差異,選取國(guó)內(nèi)平均稅收標(biāo)準(zhǔn)作為污染排放的影子價(jià)格,計(jì)算高耗能產(chǎn)業(yè)出口的隱含社會(huì)成本。在國(guó)內(nèi)平均成本的具體核算中,根據(jù)世界銀行《2020碳定價(jià)現(xiàn)狀與趨勢(shì)》報(bào)告選取8個(gè)省市(北京、上海、重慶、天津、深圳、廣東、湖北、福建)2019年碳價(jià)的加權(quán)平均作為CO2貨幣化的依據(jù);根據(jù)《中華人民共和國(guó)環(huán)境保護(hù)稅法》中對(duì)于各污染物的稅收標(biāo)準(zhǔn)計(jì)算SO2、煙粉塵、COD、氨氮、一般固體廢棄物和危險(xiǎn)廢物的影子價(jià)格。需要注意的是,我國(guó)對(duì)于氣體污染物和水污染物的環(huán)境稅征收是以污染當(dāng)量為單位的,當(dāng)量與污染物重量通過(guò)當(dāng)量值(kg)換算。對(duì)于污染收費(fèi)為區(qū)間的污染物,以其平均值代替。同樣地,影子價(jià)格按照實(shí)際收入的波動(dòng)做動(dòng)態(tài)化處理。 在國(guó)內(nèi)平均成本的情景中,2005—2015年高耗能產(chǎn)業(yè)出口的隱含社會(huì)成本從93億元增長(zhǎng)到215億元,總計(jì)1 705億元。成本占收益的比重約為2%,成本占出口產(chǎn)品價(jià)格的比例為1%。可以發(fā)現(xiàn),在國(guó)內(nèi)環(huán)境標(biāo)準(zhǔn)的評(píng)估下,高耗能產(chǎn)業(yè)出口帶來(lái)的環(huán)境損失是國(guó)外標(biāo)準(zhǔn)的1/2。也就是說(shuō),在較低的環(huán)境規(guī)制強(qiáng)度下,政策制定者會(huì)低估高耗能產(chǎn)業(yè)出口帶來(lái)的損失。當(dāng)無(wú)法明確真實(shí)的貿(mào)易利益時(shí),政策就容易出現(xiàn)不合理的傾斜,從而阻礙可持續(xù)發(fā)展的進(jìn)程。但即使是在這種情形下,高耗能產(chǎn)業(yè)出口帶來(lái)的環(huán)境損失仍然在逐年增長(zhǎng),其對(duì)經(jīng)濟(jì)、環(huán)境和社會(huì)福利的負(fù)面影響不容忽視。 4.3 分行業(yè)成本收益對(duì)比 上述結(jié)果主要基于對(duì)高耗能產(chǎn)業(yè)整體的分析,但由于產(chǎn)業(yè)內(nèi)部的異質(zhì)性,對(duì)不同行業(yè)的深入分析也具有重要的政策意義。聚焦不同高耗能行業(yè),按照國(guó)際平均成本分析2005—2015年其出口貿(mào)易的成本收益情況。從絕對(duì)量看,化學(xué)工業(yè)出口的社會(huì)收益和成本都最高,電力、熱力的生產(chǎn)和供應(yīng)業(yè)的情況則正好相反。然而,絕對(duì)量的結(jié)果并不能直觀地反映各行業(yè)的發(fā)展前景,因此需要在控制出口規(guī) 模的情況下對(duì)成本收益進(jìn)行對(duì)比(表4)。化學(xué)工業(yè)每萬(wàn)元出口隱含社會(huì)成本在五個(gè)高耗能行業(yè)中是最低的,其成本與收益的比值僅為2%左右。與此相反,電力、熱力的生產(chǎn)和供應(yīng)業(yè)每萬(wàn)元出口隱含社會(huì)成本由2005年的371元上升至2015年的621元,在所有高耗能行業(yè)中位居第一,且2015年成本與收益的比值仍是化學(xué)工業(yè)的3倍。可以發(fā)現(xiàn),電力、熱力的生產(chǎn)和供應(yīng)業(yè)出口的隱含社會(huì)成本較低并不是因?yàn)樵撔袠I(yè)更加環(huán)境友好,而僅僅是由于其本身的出口規(guī)模較小(2015年出口值為87.7億元,不到化學(xué)工業(yè)的1%)。事實(shí)上,我國(guó)煤炭消費(fèi)量中發(fā)電比例長(zhǎng)期保持在40%以上,電力行業(yè)一直是二氧化硫、氮氧化物等空氣污染物的重要排放源,我國(guó)火電行業(yè)二氧化硫排放量占全國(guó)工業(yè)二氧化硫排放量的比重長(zhǎng)期維持在40%以上。 5 結(jié)論與政策建議 對(duì)環(huán)境外部性的忽視會(huì)導(dǎo)致真實(shí)的貿(mào)易利益被高估。從特征事實(shí)和理論機(jī)制出發(fā),分析環(huán)境外部性對(duì)出口結(jié)構(gòu)和政策制定的影響,結(jié)果顯示對(duì)環(huán)境成本的忽視會(huì)刺激高耗能產(chǎn)業(yè)的生產(chǎn)和出口,同時(shí)導(dǎo)致政策的不合理傾斜。這樣的出口結(jié)構(gòu)和政策結(jié)果不僅會(huì)帶來(lái)效率的損失,還可能引發(fā)貿(mào)易摩擦。其次,為量化外部性導(dǎo)致的福利損失,利用投入產(chǎn)出法估算1997—2017年高耗能產(chǎn)業(yè)出口所引致的社會(huì)收益與外部成本。結(jié)果表明:①全球金融危機(jī)后高耗能產(chǎn)業(yè)出口的收益創(chuàng)造能力持續(xù)減弱,如果不進(jìn)行技術(shù)升級(jí),生產(chǎn)效率將進(jìn)一步降低。②2005—2017年高耗能產(chǎn)業(yè)出口的隱含成本不斷增加,造成了約3%的福利損失。若將這部分成本內(nèi)部化于比較優(yōu)勢(shì)衡量體系中,高耗能產(chǎn)業(yè)出口的凈經(jīng)濟(jì)效益將明顯下降,市場(chǎng)競(jìng)爭(zhēng)力減弱。③相比于國(guó)際平均水平,我國(guó)較低的環(huán)境標(biāo)準(zhǔn)會(huì)導(dǎo)致對(duì)環(huán)境損失的低估,從而影響出口結(jié)構(gòu)的改善和政策制定的調(diào)整。④在高耗能產(chǎn)業(yè)內(nèi)部,電力、熱力的生產(chǎn)和供應(yīng)業(yè)的污染情況需要被關(guān)注。需要注意的是,由于氮氧化物、重金屬等污染物的數(shù)據(jù)不可得而未將其納入核算范圍,以及未考慮隱含排放所造成的非環(huán)境社會(huì)成本,對(duì)于高耗能產(chǎn)業(yè)出口隱含社會(huì)成本進(jìn)行的是下限估算。基于研究結(jié)果,對(duì)貿(mào)易政策的選擇提出以下具體建議。 第一,提高環(huán)境成本,減少企業(yè)決策與社會(huì)效率的偏離。一方面,與國(guó)際橫向比較,過(guò)去我國(guó)的部分能源價(jià)格(或使用成本)較低,其中一個(gè)主要原因是污染成本并沒(méi)有被包含在能源價(jià)格中。過(guò)低的能源價(jià)格(或使用成本)會(huì)大大降低企業(yè)尤其是高耗能企業(yè)的生產(chǎn)成本,引起能源消費(fèi)規(guī)模的過(guò)度增長(zhǎng),并在國(guó)際貿(mào)易中為發(fā)達(dá)國(guó)家的污染轉(zhuǎn)移提供便利。因此,應(yīng)當(dāng)對(duì)能源價(jià)格實(shí)施全成本定價(jià),調(diào)整環(huán)境稅和可再生能源補(bǔ)貼,加大燃油稅和資源稅改革力度,擴(kuò)大稅收征收范圍。另一方面,在我國(guó)碳價(jià)格明顯低于國(guó)際平均水平的情況下,為了建立起有效的減排機(jī)制,在短期要完善碳關(guān)稅,以增加外貿(mào)壓力為代價(jià)促進(jìn)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型;在中長(zhǎng)期則要通過(guò)構(gòu)建配額交易制度、允許用能權(quán)體系與碳交易重疊等方式推動(dòng)碳交易市場(chǎng)的建設(shè)與發(fā)展。 第二,調(diào)整出口結(jié)構(gòu),逐步取消對(duì)高耗能產(chǎn)業(yè)各種不合理的政策支持。我國(guó)對(duì)高耗能產(chǎn)業(yè)的政策制定呈現(xiàn)“明降暗補(bǔ)”的局勢(shì),這種支持不僅會(huì)帶來(lái)能耗、污染濃度和二氧化碳排放增加等問(wèn)題,還會(huì)引發(fā)貿(mào)易摩擦。為此,首先要通過(guò)對(duì)不同出口部門實(shí)行差別稅率和退稅政策調(diào)整出口產(chǎn)品結(jié)構(gòu),取消對(duì)高耗能產(chǎn)業(yè)出口的稅收優(yōu)惠政策(減少退稅等),轉(zhuǎn)而對(duì)高附加值、低污染的生產(chǎn)企業(yè)實(shí)行稅收減免和技術(shù)支持,鼓勵(lì)其出口。其次,統(tǒng)一中央和地區(qū)對(duì)高耗能產(chǎn)業(yè)的政策導(dǎo)向,加大懲罰力度,規(guī)制各級(jí)政府為提高經(jīng)濟(jì)指標(biāo)而鼓勵(lì)高耗能產(chǎn)業(yè)發(fā)展的行為,減少其他政策的相關(guān)紅利(如降電價(jià))對(duì)高耗能產(chǎn)業(yè)的“刺激”。對(duì)于那些以高耗能產(chǎn)業(yè)為主要發(fā)展對(duì)象的省份,其經(jīng)濟(jì)損失可以考慮由其他受到環(huán)境收益的省份加以補(bǔ)償。最后,針對(duì)不同高耗能產(chǎn)業(yè)的特點(diǎn)實(shí)施過(guò)渡性貿(mào)易政策,促進(jìn)高耗能產(chǎn)業(yè)的技術(shù)升級(jí)。我國(guó)擁有較為完整的工業(yè)體系,高耗能、高污染行業(yè)在可預(yù)見(jiàn)的未來(lái)仍將持續(xù)存在,推動(dòng)產(chǎn)業(yè)的技術(shù)變革和取消政策傾斜同樣重要。考慮化學(xué)工業(yè)相對(duì)污染較低的特點(diǎn),可以為其提供技術(shù)和資金支持,給予那些積極響應(yīng)節(jié)能減排號(hào)召的企業(yè)以出口的優(yōu)先權(quán)。電力、熱力的生產(chǎn)和供應(yīng)業(yè)本身的出口絕對(duì)量雖小,但其生產(chǎn)特點(diǎn)是環(huán)境影響與能源服務(wù)的直接分離,商品出口會(huì)導(dǎo)致輸出服務(wù)而將溫室氣體排放責(zé)任留在國(guó)內(nèi)的后果,因此應(yīng)建立公允的碳關(guān)稅政策來(lái)合理反映其商品的市場(chǎng)價(jià)格,幫助緩解我國(guó)在氣候變化問(wèn)題上的壓力。 第三,重建貿(mào)易優(yōu)勢(shì)判斷標(biāo)準(zhǔn),減少隱含污染的遷移。當(dāng)前國(guó)際貿(mào)易中判斷一個(gè)國(guó)家在某種產(chǎn)品上的比較優(yōu)勢(shì)主要根據(jù)人力成本、原材料成本等傳統(tǒng)的成本要素,而忽略了包含在其中的隱含外部成本。這使得以我國(guó)為代表的廣大發(fā)展中國(guó)家在出口低廉產(chǎn)品的同時(shí)還承擔(dān)了發(fā)達(dá)國(guó)家轉(zhuǎn)移的污染排放。因此,在應(yīng)對(duì)氣候變化和環(huán)境污染的壓力下,各國(guó)應(yīng)根據(jù)國(guó)情重建國(guó)際貿(mào)易比較優(yōu)勢(shì)的判斷標(biāo)準(zhǔn),將隱含外部成本等福利損失納入考量,使價(jià)格能公允地反映產(chǎn)品生產(chǎn)過(guò)程中的全部成本損耗,從而引導(dǎo)“污染天堂”的關(guān)閉。如此,在新的貿(mào)易優(yōu)勢(shì)判斷體系下,既可以使各個(gè)國(guó)家根據(jù)自身的發(fā)展需求重新調(diào)整產(chǎn)業(yè)結(jié)構(gòu),又可以使全世界更好地應(yīng)對(duì)氣候變化和環(huán)境污染問(wèn)題。 在經(jīng)濟(jì)轉(zhuǎn)型的攻關(guān)期,公眾和政府逐漸意識(shí)到環(huán)境質(zhì)量的重要作用。相比于國(guó)內(nèi)生產(chǎn)國(guó)內(nèi)消費(fèi),以高耗能為代表的能源密集型產(chǎn)業(yè)出口是以國(guó)內(nèi)的環(huán)境犧牲為代價(jià)換取經(jīng)濟(jì)利益的增長(zhǎng)和國(guó)外消費(fèi)者需求的滿足。因此,出口結(jié)構(gòu)的合理調(diào)整和貿(mào)易政策的精準(zhǔn)制定都需要以明確經(jīng)濟(jì)與環(huán)境的關(guān)系為前提。文章通過(guò)引入機(jī)制分析,明確了“環(huán)境成本的提高能夠減少高污染產(chǎn)品的出口和政策對(duì)高耗能產(chǎn)業(yè)的傾斜”的結(jié)論,同時(shí)以投入產(chǎn)出為方法論,在測(cè)算產(chǎn)業(yè)出口的成本收益方面提供了嘗試。此外,未來(lái)可以在污染物種類的完善、研究范圍的擴(kuò)充、成本的精準(zhǔn)化測(cè)度等方面做更加深入的研究和補(bǔ)充。 參考文獻(xiàn) [1]岳立, 楊帆. 新常態(tài)下中國(guó)能源供給側(cè)改革的路徑探析:基于產(chǎn)能、結(jié)構(gòu)和消費(fèi)模式的視角[J]. 經(jīng)濟(jì)問(wèn)題, 2016, 97(10):1-6,97. [2]韓建國(guó). 能源結(jié)構(gòu)調(diào)整“軟著陸”的路徑探析:發(fā)展煤炭清潔利用、破解能源困局、踐行能源革命[J]. 管理世界, 2016 (2):3-7. [3]鄭新業(yè), 吳施美, 李芳華. 經(jīng)濟(jì)結(jié)構(gòu)變動(dòng)與未來(lái)中國(guó)能源需求走勢(shì)[J]. 中國(guó)社會(huì)科學(xué), 2019 (2):92-112,206. [4]李鍇, 齊紹洲. 貿(mào)易開(kāi)放、經(jīng)濟(jì)增長(zhǎng)與中國(guó)二氧化碳排放[J]. 經(jīng)濟(jì)研究, 2011,46 (11):60-72,102. [5]潘安, 謝奇灼, 戴嶺. 中國(guó)出口貿(mào)易利益與環(huán)境成本的失衡[J]. 環(huán)境經(jīng)濟(jì)研究, 2019,4 (3):10-29. [6]ROBISON H D. Industrial pollution abatement: the impact on balance of trade[J]. The Canadian journal of economics, 1988, 21(1):187-199. [7]江錦凡. 外國(guó)直接投資在中國(guó)經(jīng)濟(jì)增長(zhǎng)中的作用機(jī)制[J]. 世界經(jīng)濟(jì), 2004,27 (1):3-10. [8]林季紅, 劉瑩. 內(nèi)生的環(huán)境規(guī)制:“污染天堂假說(shuō)”在中國(guó)的再檢驗(yàn)[J]. 中國(guó)人口·資源與環(huán)境, 2013, 23(1):13-18. [9]楊子暉, 田磊. “污染天堂”假說(shuō)與影響因素的中國(guó)省際研究[J]. 世界經(jīng)濟(jì), 2017, 40(5):148-172. [10]CHEN Z M, CHEN G Q, ZHOU J B, et al. Ecological input-output modeling for embodied resources and emissions in Chinese economy 2005[J]. Communications in nonlinear science and numerical simulation, 2010, 15(7):1942-1965. [11]謝建國(guó), 姜珮珊. 中國(guó)進(jìn)出口貿(mào)易隱含能源消耗的測(cè)算與分解:基于投入產(chǎn)出模型的分析[J]. 經(jīng)濟(jì)學(xué)(季刊), 2014, 13(4):1365-1392. [12]LIN B Q, SUN C W. Evaluating carbon dioxide emissions in international trade of China[J].Energy policy, 2010, 38(1):613-621. [13]王奇, 劉巧玲, 劉勇. 國(guó)際貿(mào)易對(duì)污染-收入關(guān)系的影響研究:基于跨國(guó)家SO2排放的面板數(shù)據(jù)分析[J]. 中國(guó)人口·資源與環(huán)境, 2013, 23(4): 73-80. [14]LIANG S,WANG Y,CINNIRELLA S,et al. Atmospheric mercury footprints of nations[J]. Environmental science & technology, 2015, 49(6): 3566-3574. [15]封進(jìn). 國(guó)際貿(mào)易中的環(huán)境成本及其對(duì)比較優(yōu)勢(shì)的影響[J]. 國(guó)際貿(mào)易問(wèn)題, 1998 (9):36-39. [16]王慶一. 2019能源數(shù)據(jù)[R]. 北京: 綠色創(chuàng)新發(fā)展中心, 2019. [17]國(guó)家統(tǒng)計(jì)局, 生態(tài)環(huán)境部. 中國(guó)環(huán)境統(tǒng)計(jì)年鑒2018[M]. 北京:中國(guó)統(tǒng)計(jì)出版社, 2018. [18]潘鶴思, 李英, 柳洪志. 央地兩級(jí)政府生態(tài)治理行動(dòng)的演化博弈分析:基于財(cái)政分權(quán)視角[J]. 生態(tài)學(xué)報(bào), 2019, 39(5):1772-1783. [19]邵文彬, 李方一. 產(chǎn)能過(guò)剩背景下我國(guó)高耗能行業(yè)增長(zhǎng)的動(dòng)因分析[J]. 軟科學(xué), 2018,32 (1):41-46. [20]洪銀興. 從比較優(yōu)勢(shì)到競(jìng)爭(zhēng)優(yōu)勢(shì):兼論國(guó)際貿(mào)易的比較利益理論的缺陷[J]. 經(jīng)濟(jì)研究, 1997,32 (6):20-26. [21]CHEN Z M, OHSHITA S, LENZEN M, et al. Consumption-based greenhouse gas emissions accounting with capital stock change highlights dynamics of fast-developing countries[J]. Nature communications, 2018, 9(1):3581-3596. [22]SONG T, ZHENG T G, TONG L J. An empirical test of the environmental Kuznets curve in China: a panel cointegration approach[J]. China economic review, 2008, 19(3):381-392. [23]XIA Y, GUAN D B, MENG J, et al. Assessment of? the pollution-health-economics nexus in China[J]. Atmospheric chemistry and physics discussions, 2018, 18(19):14433-14443. [24]TIAN X, DAI H C, GENG Y, et al. Economic impacts from PM2.5 pollution-related health effects in Chinas road transport sector: a provincial-level analysis[J]. Environment international, 2018, 115:220-229. [25]HOFFMANN S, QIN P, KRUPNICK A, et al. The willingness to pay for mortality risk reductions in Mongolia[J]. Resource and energy economics, 2012, 34(4): 493-513. [26]WANG M X, LIANG L N, SIU W S, et al. Loss accounting of environmental pollution within Pearl River Delta region, South China[J]. Environmental pollution, 2019, 249:676-685. [27]European Commission.Externalities of energy methodology 2005 update[R]. Luxemburg: Office for Official Publications of the European Communities Press, 2005: 194, 263. [28]OECD.Database on policy instruments for the environment [EB/OL].[2020-11-10].https://pinedatabase.oecd.org/Query_2.aspx?QryCtx=3&isid=d70c5163-bc1d-4957-9c50-439d9873449f#. [29]MEKAROONREUNG M, JOHNSON A L. Estimating the shadow prices of SO2 and NOx for U S coal power plants: a convex nonparametric least squares approach[J]. Energy economics, 2012, 34(3):723-732. [30]SIRKIN H, ZINSER M, ROSE J. The shifting economics of global manufacturing[R]. Boston:Boston Consulting Group (BCG), 2014. Influence of environmental externalities on export structure and trade policies: evidence from Chinas energy-intensive industries XIANG Chenxi CHEN Zhanming ZHENG Xinye (School of Applied Economics, Renmin University of China, Beijing 100872, China) Abstract Exportation not only promotes the rapid accumulation of technology and capital, but also leads to serious environmental problems. The contradiction between economic growth and green development is becoming more and more prominent. In the stage of high-quality economic development, industrial export competitiveness and trade policy design need new definitions and a theoretical basis. For this reason, combined with the theoretical mechanism, this article first used the framework of market supply and demand and the game between central and local governments to analyze the influence of environmental cost on a countrys export structure and policy inclination, and discussed the reasons and characteristics of the rapid development of energy-intensive industries with significant environmental externalities in China. Second, using the input-output data from 1997 to 2017, the embodied social welfare changes in the exports of energy-intensive industries were measured from two aspects of added value and environmental pollution. The results showed that the neglect of environmental externalities would stimulate the production and export of these industries and hinder the upgrading of export structure. After the global financial crisis, the driving effect of energy-intensive industries on business operation, fiscal revenue and job creation continued to decrease, while the embodied costs continued to increase, resulting in a 3% welfare loss with an upward trend. If these environmental costs were internalized into the comparative advantage measurement system, the net economic benefit of the exports of energy-intensive industries would obviously decline and their market competitiveness would be weakened. At the same time, the neglect of environmental externalities would also affect the intensity of environmental regulation, leading to the phenomenon of ‘overt reduction and implicit compensation in policy design. Compared with the international average level, Chinas lower environmental standards would lead to the underestimation of environmental losses, thus affecting the accurate formulation of trade policies. Based on the main conclusions, this article suggested that: when optimizing the export structure and designing trade policies, increasing environmental costs by adjusting environmental taxes and carbon markets can reduce the deviation between corporate decision-making and social efficiency; strengthening the regulation of energy-intensive industries and implementing transitional policies according to the characteristics of different industries will facilitate the transformation to a structure with high added value and low pollution; and rebuilding the judgment standard of trade advantage can lead to the closure of ‘pollution havens. Internalizing environmental costs in the process of economic decision-making is one of the key choices for building a modern economic system. Key words environmental externality; export structure; trade policy option; energy-intensive industry; cost-benefit analysis (責(zé)任編輯:李 琪) 收稿日期:2020-10-18? 修回日期:2020-12-13 作者簡(jiǎn)介:相晨曦,博士生,主要研究方向?yàn)槟茉唇?jīng)濟(jì)與政策。E-mail: xiangchenxi@ruc.edu.cn。 通信作者:陳占明,博士,教授,主要研究方向?yàn)橥度氘a(chǎn)出分析、對(duì)外直接投資、能源經(jīng)濟(jì)與政策。E-mail: chenzhanming@ruc.edu.cn。 基金項(xiàng)目:中國(guó)人民大學(xué)科學(xué)研究基金(中央高校基本科研業(yè)務(wù)費(fèi)專項(xiàng)資金)資助“基于消費(fèi)者責(zé)任視角的能源消耗與溫室氣體排放研究”(批準(zhǔn)號(hào):14XNJ011)。

- 中國(guó)人口·資源與環(huán)境的其它文章

- 環(huán)境規(guī)制、地區(qū)間策略互動(dòng)對(duì)生豬生產(chǎn)發(fā)展的影響

- 環(huán)境規(guī)制背景下生豬產(chǎn)業(yè)轉(zhuǎn)移對(duì)農(nóng)業(yè)結(jié)構(gòu)調(diào)整的影響

- 環(huán)境政策與農(nóng)戶環(huán)境行為:行政約束抑或是經(jīng)濟(jì)激勵(lì)

- 土地托管與兼業(yè)農(nóng)戶粗放種糧的緩解機(jī)制及效果檢驗(yàn)

- 信息化對(duì)區(qū)域貧困治理的影響

- 中國(guó)種植業(yè)碳補(bǔ)償率測(cè)算及空間收斂性