“逆全球化”是否沖擊了中國對外直接投資

2021-08-09 02:36:19張俊彥賈玉成張誠

貴州財經大學學報 2021年4期

張俊彥 賈玉成 張誠

摘 要:基于熵理論計算出世界各國“逆全球化”程度,通過“就近集中權衡”理論解釋“逆全球化”程度對中國對外直接投資(OFDI)的影響機制,并使用2003~2018年我國對全球107個國家的OFDI數據,實證檢驗東道國“逆全球化”程度對我國OFDI的影響。研究表明:(1)依據測算的全球“逆全球化”指數,2016年以后“逆全球化”已經打破了原有的經濟全球化趨勢。(2)東道國的“逆全球化”水平對中國OFDI造成負向沖擊。(3)東道國政治風險強化了 “逆全球化”對中國OFDI的負面影響,而貿易壁壘卻呈現相反效應。(4)中國的OFDI對發達國家“逆全球化”造成的負面沖擊更敏感。從實證結論出發,就應對“逆全球化”沖擊、深化中國對外開放戰略提出政策建議。

關鍵詞:逆全球化;中國OFDI;政治風險;貿易壁壘

文章編號:2095-5960(2021)04-0044-11;中圖分類號:F752;文獻標識碼:A

以2007年美國“次貸危機”為標志,世界經濟進程明顯放緩,國際貿易和投資遭受重大沖擊,“逆全球化”進入大眾視線。數據顯示,2008年以后,國際貿易增速持續低于世界經濟(GDP)增速,跨國投資規模萎靡不振,尤其是以OECD為代表的發達國家和地區,經濟增速持久徘徊在2%的低增長區間①[①數據來自世界銀行數據庫,https://databank.worldbank.org/home.aspx.]。持久經濟衰退和民生就業危機引發新一輪“逆全球化”浪潮。[1]從2016年的英國“脫歐危機”到特朗普提出的“美國優先”口號,甚至至今懸而未決的中美貿易摩擦[2,3],無疑都極大沖擊了國際投資體系。面對“逆全球化”局面,中國企業的對外直接投資(OFDI)自然無法獨善其身。中國對外直接投資已經從2016年的歷史高峰(1961.5億美元)滑落至2019年1369.1億美元。一方面,各國政府的貿易和投資壁壘不斷增加,特別是涉及高技術產業和敏感行業,從而增加了中國企業在相關領域OFDI的難度。[4]另一方面,“逆全球化”引發的政治風險問題降低了中國跨國資本的投資安全性。對全球化體系的排斥和顛覆,強化了以歐美為代表的西方政治體制的“極化”特征,由黨派政治理念和意識形態沖突帶來的對中國外商資本安全的擔憂不斷增長。[5]據此,本文主要解決如下三個問題:第一,“逆全球化”是否真的影響中國OFDI;第二, “逆全球化”對中國OFDI是如何作用的;第三,東道國的貿易壁壘和政治風險是否在“逆全球化”對中國OFDI沖擊中充當中介渠道。

一、文獻綜述

“逆全球化”指世界各國對外開放態度由先前的全面開放轉變為有條件開放,不排除個別國家退回“閉關鎖國”的狀態。[6]主要表現為兩方面,一是貿易壁壘增加,二是各國政治風險增加與國際投資保護主義盛行。

就貿易壁壘而言,由于東道國貿易壁壘的異質性,雖然研究的學者眾多,但給出的結論卻大相徑庭。一部分學者認為貿易壁壘促進了跨國投資。他們強調包含關稅在內的貿易可變成本是跨國企業是否對外投資的主要考慮因素。[7-10]其中,一些文獻發現中國的跨國企業遭到東道國非關稅壁壘時,會進行“誘發式”的OFDI,以便規避非關稅壁壘。[9,10]另一部分學者認為東道國的貿易成本具有抑制作用[11,12],這主要由OFDI類型異質性決定。劉洪鐸等的研究發現東道國關稅壁壘與水平OFDI規模正相關[12],但與垂直型OFDI規模負相關。對于政治風險而言,“逆全球化”思潮將民眾“排外”情緒轉化為國家意志,動用國家力量阻礙外資進入。[1]就中國OFDI廣延邊際而言,一些東道國政府擔憂外資投資會損害本國民眾利益[13],或者懷疑跨國公司由于非商業原因掌握東道國戰略資源,于是就阻攔跨國公司并購本地高科技企業或禁止投資大宗商品行業[14]。就OFDI的集約邊際而言,政治動蕩的東道國以冠冕堂皇的名義沒收外資財產和損害外資利益,增大了跨國公司投資失敗的幾率,跨國公司出于投資謹慎性原則,會推遲投資新的項目,甚至撤回原有項目。[15]

綜上所述,已有文獻主要集中于“逆全球化”在理論方面討論,只給出相關定義和表現,鮮有給出具體直觀的量化指標。大多文獻注重雙邊關系變化對中國OFDI影響,但很少有從多邊關系探討的。針對前人研究的不足,本文的邊際貢獻主要有如下三點:第一,本文選取直接三個維度刻畫投資東道國的“逆全球化”現象:第二,本文利用“就近集中權衡”理論探討了“逆全球化”現象對中國OFDI的作用機制,并進行了中介效應檢驗。第三,本文通過國家層面的異質性分析,探討了不同發展程度的東道國“逆全球化”現象對我國OFDI影響的差異性和共同點。

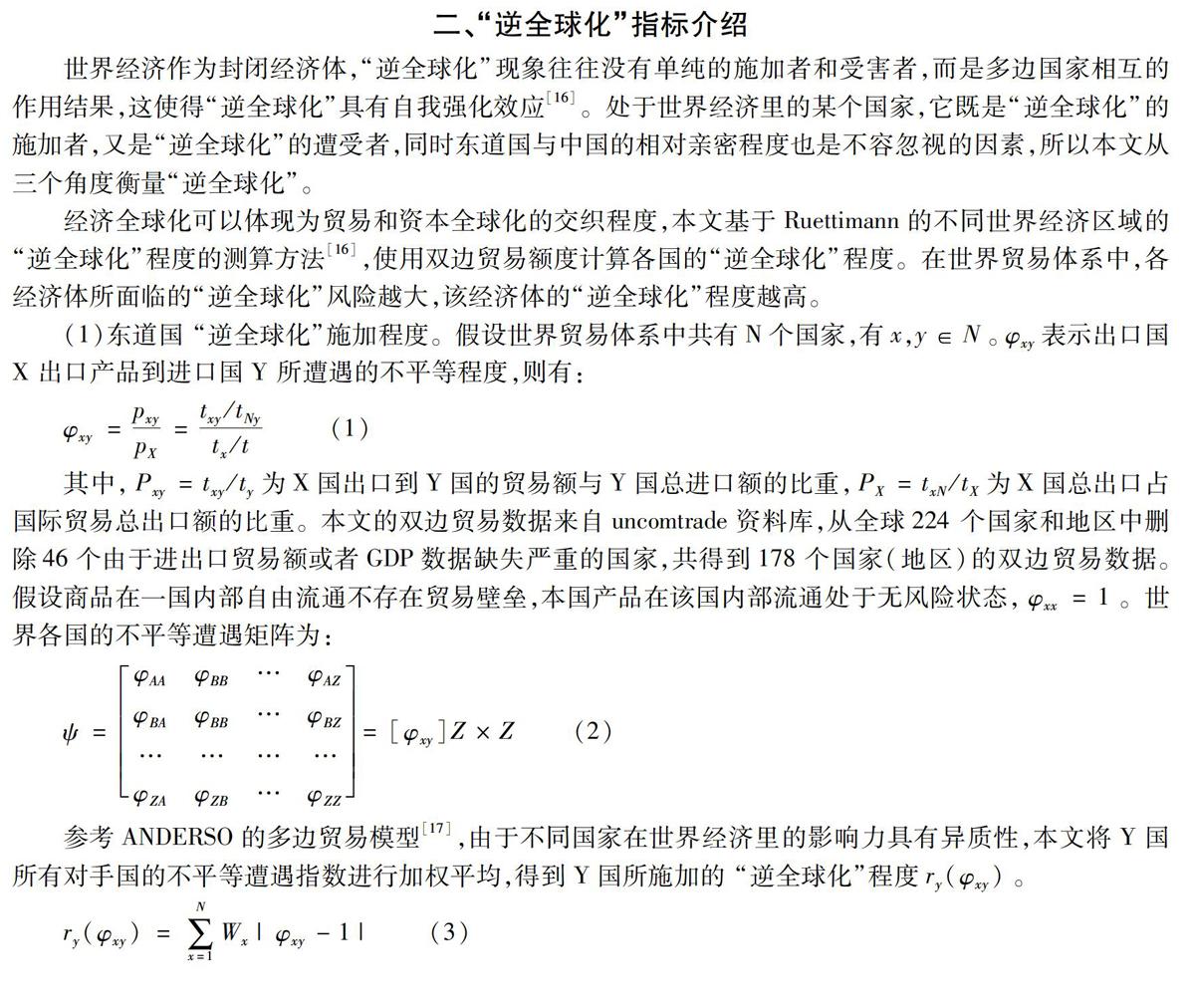

二、“逆全球化”指標介紹

世界經濟作為封閉經濟體,“逆全球化”現象往往沒有單純的施加者和受害者,而是多邊國家相互的作用結果,這使得“逆全球化”具有自我強化效應[16]。處于世界經濟里的某個國家,它既是“逆全球化”的施加者,又是“逆全球化”的遭受者,同時東道國與中國的相對親密程度也是不容忽視的因素,所以本文從三個角度衡量“逆全球化”。

經濟全球化可以體現為貿易和資本全球化的交織程度,本文基于Ruettimann的不同世界經濟區域的“逆全球化”程度的測算方法[16],使用雙邊貿易額度計算各國的“逆全球化”程度。在世界貿易體系中,各經濟體所面臨的“逆全球化”風險越大,該經濟體的“逆全球化”程度越高。

(1)東道國 “逆全球化”施加程度。假設世界貿易體系中共有N個國家,有x,y∈N。φxy表示出口國X 出口產品到進口國Y 所遭遇的不平等程度,則有:

φxy=pxypX=txy/tNytx/t? ?(1)

其中,Pxy=txy/ty為X國出口到Y國的貿易額與Y國總進口額的比重,PX=txN/tX為X國總出口占國際貿易總出口額的比重。本文的雙邊貿易數據來自uncomtrade資料庫,從全球224 個國家和地區中刪除46個由于進出口貿易額或者GDP數據缺失嚴重的國家,共得到178個國家(地區)的雙邊貿易數據。假設商品在一國內部自由流通不存在貿易壁壘,本國產品在該國內部流通處于無風險狀態,φxx=1。世界各國的不平等遭遇矩陣為:

ψ=φAA φBB … φAZ

φBA φBB … φBZ

… … ……

φZA φZB … φZZ=[φxy]Z×Z? (2)

參考ANDERSO的多邊貿易模型[17],由于不同國家在世界經濟里的影響力具有異質性,本文將Y國所有對手國的不平等遭遇指數進行加權平均,得到Y國所施加的 “逆全球化”程度ry(φxy)。

ry(φxy)=∑Nx=1Wx|φxy-1|? (3)

Wx為出口國X所占世界經濟的權重,由出口國X的相對經濟規模決定,即X國GDP與全球GDP比,GDP數據為2015年恒定PPP美元指數,來自UNCSTAT數據庫。

(2)東道國 “逆全球化”遭受程度。由于世界經濟的對稱性,X國所受到“逆全球化”沖擊程度測度可以由X國遭受到的所有對手國不平等程度進行加權平均,則X國“逆全球化”遭受程度為:

rx(φxy)=∑Ny=1Wy|φxy-1|? (4)

其中,Wy為進口國Y國所占世界經濟的權重,即Y國GDP與全球GDP比值。

從圖1與圖2可以看出,無論是“逆全球化”施加程度(ry(φxy))還是遭受程度(rx(φxy)),數值高的并非是歐美發達國家,而是欠發達地區與國家,比如 “逆全球化”施加程度(ry(φxy))最高的前三名分別為利比里亞(LBR)(6.46),吉布提(5.21),多哥(3.95)。

(3)中國遭受的相對“逆全球化”程度。中國遭受的相對“逆全球化”程度deltay=(1-φCHNY)/ry(φxy),表示中國(CHN)在Y國遭受的不平等待遇與Y國對所有國家的“逆全球化”程度比值。deltay>0時,數值越大,表示中國商品在Y國的相對市場份額占比越低,反映了中國商品在Y國沒有競爭優勢,或者Y國對中國產品具有偏見性,甚至有抵制的情況。deltay<0時,絕對值越大,表示中國商品在Y國的相對市場份額占比越高,反映了中國商品在Y國具有競爭優勢,或者Y國對中國產品具有依賴性,甚至中國商品處于壟斷地位。圖3所示,2018年deltay>0且數值較大的國家,歐盟成員國占半壁江山,表明歐盟區域一體化對我國產品進入該組織內部市場是有阻礙作用的,而deltay<0且數值較大的國家為中國周邊國家和地區。

(4)世界“逆全球化”程度。對于全球的“逆全球化”指數測算,本文以進口國Y國GDP占世界GDP比值為權重將各國的ry(φxy)加總。

Rglobal(φxy)=∑Ny=1Wyry(φxy)? (5)

由圖4可知,“逆全球化”指數從2003年至2018年,雖然歷年來有波動,但總體趨勢是下降的,也就是說,世界經濟是偏向全球化趨勢。“逆全球化”指數大體可以分為三個階段,第一階段是2003年至2009年,全球化作為主導,世界經濟分工細化,世界各國在國際分工里獲得福利改善,全球“逆全球化”指數持續下降;第二階段為2009年至2015年,由于2008年美國“次貸危機”和2011年“歐債危機”的相繼爆發,各國為保護本國產業紛紛出臺不同的貿易保護政策,全球化進程顯著降速,“逆全球化”指數由原來明顯下降的趨勢變為波動走勢,但由于全球價值鏈的深化(中間產品占到全球貿易總額一半以上),世界經濟走勢仍然以全球化進程為主;第三階段是從2016到2018年,該指數已經連續兩年攀升,世界越來越多的國家無法在全球化分工里得到預期利益,“逆全球化”大有抬頭之勢。2003年至2018年,中國的OFDI恰好與“逆全球化”指數波動相反,這反映出中國的OFDI與“逆全球化”指數間可能存在負相關關系。

三、機制分析

在經濟全球化過程中,一國認為退出全球化比參加全球化獲得預期利益更多,該國就會主動退出全球價值鏈分工體系,單方面宣布多邊貿易投資協定無效,阻礙全球化進程,同時形成關稅同盟,導致雙邊關系加強,多邊關系弱化。該國對于經濟同盟國之外的國家,就會增加貿易阻力和設置外資進入障礙。因此,本文提出:

假設1a 東道國 “逆全球化”施加程度與中國對該國OFDI負相關。

東道國受到貿易伙伴“逆全球化”行為沖擊時,由于不安全感和危機意識,使得該國“反擊防衛”的意識滲入相應的對外政策里。[18]也就是說,“逆全球化”遭受者秉持“以牙還牙,以眼還眼”的貿易法則,反過來變為“逆全球化”的施加者,減少對外接觸,增加貿易和投資壁壘,增加國外資本的進入成本。因此,本文提出:

假設1b 東道國 “逆全球化”遭受程度與中國對該國OFDI負相關。

中國在全球價值鏈里分工層次不斷提高,經濟模式從出口代加工貿易轉型為高端制造產品出口貿易,這勢必會引起原有價值鏈上游國家的嫉妒和抵制。而其他發展中國家,由于企業競爭力不如中國,國內需求大量依賴中國制造,該國政客為獲得選票,煽動民族情緒,會針對性制造“排華”事件。這些針對中國商品和資產的事件和措施都為中國資本的進入徒增壁壘。因此,本文提出:

假設1c 中國遭受的相對“逆全球化”程度與中國對該國OFDI負相關。

由于東道國 “逆全球化”現象引發的貿易壁壘增加和政治風險積聚都會抬高中國商品和資金進入東道國的成本。參考Helpman [7]、Antràs[8]和劉洪鐸[12]的方法,本文構建了一個多國對稱模型。假設多國對稱模型里,每個國家有N+1 個生產部門, 一個行業生產同質化產品,N 個行業產品具有異質性,只有一個生產要素——勞動L,勞動者的收入中用于購買同質化產品份額為1-βn,異質化產品為βn。每單位產出所消耗的勞動力為ɑ,企業生產率1/ɑ的概率分布函數G(ɑ)符合帕累托分布,形態參數為k,其中k>(ε-1)。

消費者效用函數:

u=(1-∑Hh=1βh)logz +∑Hh=1βhαhlog(∫v∈Vhxh(v)αhdv)? ?(6)

其中,z為同質化產品,需求彈性ε=1/(1-α)>1,0<α<1。

異質性商品v的需求函數:

x(v)=Ap(v)-ε? ?(7)

其中,Ai=βEi∫ni0pi(v)1-εdv

在壟斷競爭市場,商品價格由企業的邊際成本加成定價法求得:p=ɑ/α,壟斷競爭行業的企業利潤:

πD=(ɑiD)1-εB-fD? (8)

由壟斷競爭行業的零利潤條件,得到對于所有i的企業國內生存條件:

(ɑiD)1-εBi=fD? ?(9)

其中,B=(1-α)A/α1-ε

類似的,對于出口企業和對外投資企業的存活條件:

(τijɑijX)1-εBj=fX,j≠i?? (10)

(1-τ1-ε)(ɑijI)1-εBj=fI-fX,j≠i? (11)

其中,τ為出口企業的貿易可變成本,fX為貿易固定成本,fI為OFDI的固定成本。

假設fI>(τij)ε-1fX>fD,由于N國是對稱經濟體,根據N國的同質性和本地市場效應,將跨國投資區位選擇問題聚焦為企業進入東道國市場的策略選擇問題。[7]跨國投資決策簡化為在東道國市場子公司就地生產的產品規模(SijI)與母公司出口的銷售份額(SijX)之比:

(SijI)(SijX)=τε-1fI-fXfX 1τε-1-1K-(ε-1)ε-1-1-1? ?(12)

(12)式對可變貿易成本和OFDI相對固定成本分別求一階導可得:sI/SXτ,說明可變貿易成本提高會誘發跨國企業的OFDI,sI/SX(fI-fx)/fX<0 ,說明OFDI相對固定成本提高會阻礙跨國企業的OFDI。

東道國作為“逆全球化”施加者,為壟斷該國和盟國的市場,其會采取貿易壁壘限制非同盟國的商品進入,增加貿易可變成本,導致中國跨國企業選擇OFDI的方式繞過貿易壁壘。類似的,東道國作為“逆全球化”遭受者,為擺脫對個別國家的產品的過度依賴,扭轉貿易逆差,也會采取貿易壁壘提高該國進口商品的可變貿易成本,中國企業為不喪失原有的份額從而誘發中國企業OFDI。因此,本文提出:

假設2a東道國的“逆全球化”程度通過增加貿易壁壘誘發中國對該國的OFDI。

特別地,如果中國遭受的“逆全球化”相對程度較高,其區域一體化程度較強,針對中國產品的貿易壁壘較高,中國出口產品的需要付出額外可變貿易本,根據“就近集中權衡”理論,sI/SXτ>0,高額可變貿易成本會使得中國跨國公司更傾向于選擇OFDI。因此,本文提出:

假設2b中國遭受的相對“逆全球化”程度通過增加東道國貿易壁壘誘發中國的OFDI。

無論東道國是“逆全球化”的始作俑者還是受害者,“逆全球化”現象都會加劇全球化受益人群和受損人群的對抗。由于一國的金融資本往往在全球化進程里成為最大受益者,而底層工人卻沒有在全球化進程里撈到好處[6],這無疑加劇東道國國內階層間沖突,致使“民粹主義”泛濫,選舉風險陡增,甚至演化為政治動蕩和暴力沖突,提高了該國的政治不確定性,降低了外資資產的安全性。

為量化政治風險對企業選擇的影響,本文引入保險機制。假設跨國投資失敗概率為probi,損失為WI,出口失敗概率為probx,損失為Wx,有保險公司按照公平保費原則給跨國企業全額賠付,為保證同一企業選擇對外投資與出口的風險中性,則企業需要繳納保費為Wiproi,i∈(X,I)。

由于fI>(τij)ε-1fX,假設保費WIproI>WXproX,對外投資和出口保費都為一次性支付,則可視為產品的固定成本,兩者比值轉化為OFDI相對固定成本:

fins=ρfI-fXfX=WIproI-WXproXWXproX? (13)

考慮政治風險所造成的損失,企業將保費納入固定成本后,策略選擇條件:

SijISijX=τε-1fI-fXfX 1+ρτε-1-1k-τ(ε-1)τε-1-1-1? ?(14)

sI/SXρ<0,說明東道國政治風險增大會抑制跨國企業的OFDI。

因此,本文提出:

假設3三種 “逆全球化”程度都通過提高政治風險阻礙中國對該國OFDI。

中國的跨國公司在區位選擇時,更偏向于這些地區發展程度相近的國家,此種情況會降低東道國政治動蕩所造成的不利沖擊;[19]并且經濟欠發達國家的生產率水平較低,其制定的TBT和SPS標準難以對中國產品形成門檻。[20]以上兩個原因都會弱化發展中國家“逆全球化”程度對中國OFDI的影響。因此,本文提出:

假設4a相比于發達國家,發展中國家“逆全球化”程度對中國OFDI沖擊更小。

但是如果東道國出現針對中國企業的“排華”事件,跨國公司在東道國的子公司資產可能會有被查抄沒收的風險,其所遭受損失遠大于在發達國家所遭受到的。因此,本文提出:

假設4b在發展中國家,中國面臨的相對“逆全球化”程度對中國OFDI的負向沖擊要強于在發達國家的。

四、回歸結果分析

由于“逆全球化”程度基于貿易額度測算,東道國“逆全球化”程度與中國的OFDI可能存在的內生性問題。為避免內生性問題,本文采用動態面板系統GMM模型。對于多重共線性問題,本文通過VIF檢驗,發現核心解釋變量和控制變量的膨脹系數值均小于10,所以不存在共線性問題。

設定模型如下:

ofdii,t=Υ0+Υ1ofdii,t-1+Υ2corevarbalei,t+∑Υn controli,t+εi,t? (15)

被解釋變量:ofdiit為中國在t時間對i國OFDI存量資金(英屬維京群島等存在避稅目的投資東道國和存在返程投資的中國香港除外)。本文選取中國對其有對外投資關系的107個國家從2003年至2018年的數據作為樣本,以2015年物價水平為基期。數據取自于CNRDS數據庫。

核心解釋變量:①imri,t表示i國第t年 “逆全球化”施加程度。②exri,t表示i國第t年 “逆全球化”遭受程度。③deltai,t表示i國第t年對中國“逆全球化”相對程度。

控制變量controlit:①東道國自然資源稟賦(resource),用油氣和礦物資源出口占總出口的比重表示;②東道國勞動力豐裕程度(labor),用15~64歲的人口占總人口的百分比表示,③匯率(lnex),東道國兌換人民幣的匯率表示;④東道國戰略資產(hightech),東道國高新技術產品出口與總出口的比值表示,該數值越大表明東道國科技水平越高。⑤中國市場規模(lncn),選取中國的國民人均GDP;⑥東道國市場規模(lngdp),采用東道國國民人均GDP水平。⑦東道國市場潛力(growgdp)表示作為潛在市場規模的和投資潛質。①—⑦數據均來自于世界銀行數據庫,并且為提出通貨膨脹后的數據,物價基期選擇為2015年,以美元計價;⑧經濟自由度指數(freeinv),選取世界經濟自由度指數為指標,投資自由度越高,說明外資進入該國的阻力越小,數據來源于美國傳統基金會。

表2中,模型(1) 為不加入核心解釋變量的基礎回歸,可視為對照組;模型(2) 、(3)、 (4)分別為東道國“逆全球化”施加程度(imr)、東道國 “逆全球化”遭受程度(exr)和東道國對中國相對“逆全球化”程度(delta)對中國OFDI的影響,一階滯后OFDI的系數在4個模型里都是1%水平下顯著,說明系統GMM模型設定是有效的,系數是可信的。模型(2)里東道國“逆全球化”施加程度(imr)的系數在1%水平下顯著為負,表明東道國主動排斥全球化舉動,采取的保護主義和阻礙資本要素流動的措施,阻礙了中國對該國OFDI。模型(3)里,東道國的“逆全球化”指數(exr)的系數在1%水平下顯著為負,表明東道國遭受 “逆全球化”沖擊后,該國出于“自我防衛”目的,采取反制措施,降低對外開放程度,阻礙我國對其OFDI。中國遭受的“逆全球化”相對程度(delta)系數在1%水平下顯著為負,表明東道國與中國的雙邊關系相對于多邊關系惡化時,中國企業顧忌這種惡化勢頭對自己海外資產造成不利影響,從而減少對該國投資或者從該國撤資。[12,14]綜合而言,可以發現,無論何種角度,東道國“逆全球化”表現已經對中國OFDI造成負向沖擊,與原假設相符。

(一)中介效應檢驗

本文采用逐步檢驗法,選取貿易壁壘和政治風險作為中介變量,甄別“逆全球化”程度對中國OFDI的傳導途徑。

mediani,t=μ0+μ1mediani,t-1+μ2imri,t+∑μn controli,tεi,t? ?(16)

ofdii,t=κ0+κ1ofdii,t-1+κ2imri,t+κ3meidani,t∑κn controli,t+εi,t? ?(17)

對于貿易壁壘,考慮到非關稅壁壘具有時滯性和持續性,本文選取東道國從1994年報告至該統計年份累計的貿易技術壁壘(TBT)案例作為貿易壁壘的代理變量,數據來自WTO數據庫。由于部分國家在個別年份的數據缺失值,本文采取線性差分法填補空缺值,并將計算結果取整數。由于2005年后的TBT案例數據庫里,歐洲國家既有歐盟作為整體的TBT數量也有東道國單獨的,本文選取東道國的單獨統計的TBT案件,同時未將歐盟整體的TBT案例列入考察范圍。

表3的模型(1)—(3)里,貿易壁壘(lntbt)一階滯后項系數和模型(4)—(6)里的OFDI(ofdistore)一階滯后項系數都在1%水平下顯著,說明選取被解釋變量一階滯后項作為工具變量是合適的。模型(1)—(3)里,“逆全球化”施加(imr)和遭受程度(exr)的系數分別在5%水平下和1%水平下顯著,說明東道國“逆全球化”現象,抬高該國的貿易壁壘。模型(3)里,東道國對中國“逆全球化”相對程度系數卻不顯著,其原因是東道國的貿易技術壁壘并非都針對中國,該指標無法完美的詮釋東道國針對中國商品的貿易壁壘。模型(4)—(6)里,在5%水平下,貿易壁壘的系數顯著為正,說明貿易壁壘作為可變貿易成本,會誘發中國對東道國OFDI,即中國跨國公司為保證自己商品在東道國的市場份額,選擇OFDI用以跨過貿易壁壘,這與李猛、張相偉的研究結論類似[9,10],表明傳統理論仍適用于解釋中國OFDI區位選擇問題,同時也可能是中國政府制定的支持跨國公司出海政策,比如“一帶一路”倡議,部分抵消東道國貿易壁壘對中國商品的阻礙作用,打消企業海外投資顧慮,促進了中國企業對外投資。[21]所以,結合模型(1)—(6),東道國 “逆全球化”施加程度和遭受程度通過貿易壁壘對中國OFDI的影響為正,說明無論東道國 “逆全球化”施加程度還是遭受程度對中國OFDI影響里,貿易壁壘都具有顯著的促進作用,符合預期假設。但貿易壁壘是否在中國遭受的相對“逆全球化”程度對中國OFDI影響里發揮中介效應,本文無法有效識別。

對于東道國政治風險(conf),本文取用國家治理指標(WGI) 中“inner conflict”和“out conflict”的算術平均值倒數來衡量, 保證該指標值越大,東道國國家風險越高。

表4的模型(1)—(3)里,政治風險(conf)一階滯后項系數和模型(4)—(6)里OFDI(ofdistore)一階滯后項系數都顯著,表明選取被解釋變量一階滯后項作為工具變量是合適的。模型(1)-(3)里,東道國“逆全球化”程度和中國遭受的“逆全球化”相對程度都與該國政治風險顯著正相關,說明“反全球化”的聲音使得東道國國內的民粹主義和排外思潮成為一股不可忽視的政治力量,他們與全球化受益的族群發生不可調和的矛盾,導致該國民眾對外更為敵視,對內更為對立,使得該國的政治風險陡升,這印證了陳偉光的觀點[1]。模型(4)—(6)里,東道國政治風險與中國OFDI顯著負相關,東道國積聚的政治風險會增加中國企業對外投資的不確定性,或者說降低了中國跨國公司OFDI的期望收益降,使得中國企業選擇延遲或取消OFDI,這與楊永聰觀點類似[22]。結合模型(1)—(6)的結果,東道國政治風險在“逆全球化”對中國OFDI的影響中起到促進作用,符合預期假設,說明東道國“逆全球化”表現通過激化該國內外部矛盾,增加中國跨國公司的投資成本,抑制中國對該國OFDI。

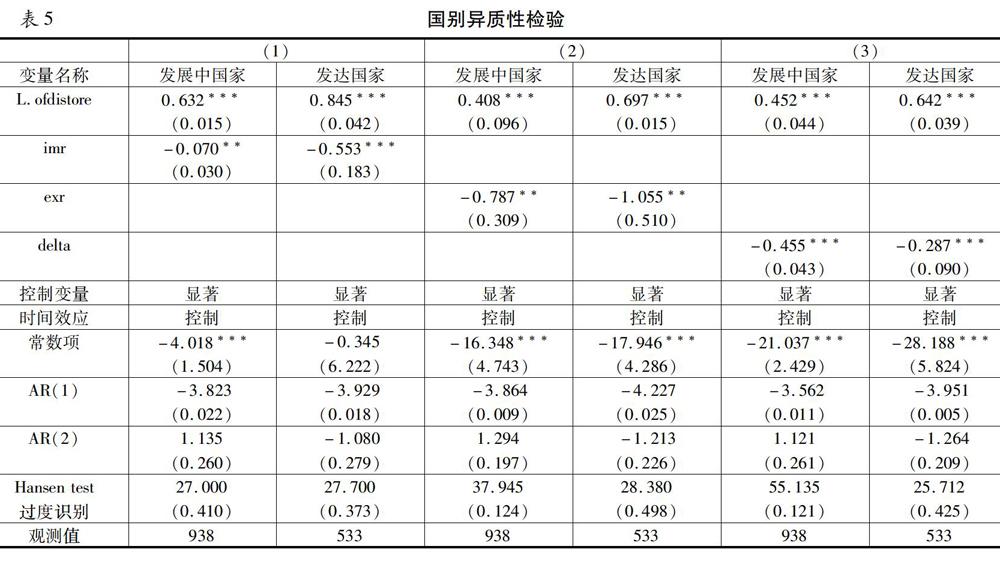

(二)國別異質性檢驗

本文將屬于OECD的36個國家①[①由于2020年納入OECD的哥倫比亞和哥斯達黎加人均收入較低,所以本文只選取之前的36個OECD國家作為發達國家樣本數據。]劃為發達國家,其他非OECD國家視為發展中國家,進行分類討論。

根據表5可知,模型(1)—(3),東道國“逆全球化”程度的系數符號不變,說明不同發展程度的東道國,其“逆全球化”程度都與中國在該國的OFDI負相關。雖然發展中國家“逆全球化”程度的系數顯著性略有下降,可仍具有穩健性。其次,新興經濟體的“逆全球化”程度的系數要小于成熟經濟體的,表明中國的OFDI對于發達國家的“逆全球化”表現更敏感,符合預期假設。可是就東道國對中國“逆全球化”程度的而言,新興經濟體的系數要高于成熟經濟體的,這是由于發展中國家對中國的“逆全球化”程度增加容易引發“排華”事件,對中國在該國的資產造成不利沖擊,甚至出現侵吞中國企業在該國的財產情況,嚴重妨礙了中國對其投資。因此,新興經濟體的對中國“逆全球化”程度對于OFDI影響更大,符合預期假。

(三)穩健性檢驗

本文為確保模型和結論穩健,本文將基準模型里的被解釋變量(中國OFDI存量)替換為中國OFDI流量數據,由于OFDI流量數據存在負數和零值,這些值取對數后都為缺失值,因此, OFDI流量樣本量要小于OFDI存量樣本。如表6所示,在替換被解釋變量后,“逆全球化”指標均在1%水平下顯著為負,符合原假設。

五、結論與政策啟示

近年來,愈演愈烈的“逆全球化”浪潮已經給我國企業正常的對外投資帶來不可忽視的麻煩與損失。本文通過探討東道國的“逆全球化”程度與中國對外投資間的關系,得出如下結論:第一,2016年之前,雖然世界經濟的“逆全球化”程度起伏不定,但總體趨勢仍然朝全球化方向發展,可2016年之后世界經濟“逆全球化”勢頭明顯。第二,從不同角度測得的東道國“逆全球化”程度都對中國OFDI產生負向沖擊。第三,將東道國政治風險轉化為投資固定成本后,“就近集中權衡”理論可以有效解釋東道國“逆全球化”程度對中國OFDI的阻礙作用。第四,東道國政治風險和貿易壁壘都具有中介效應,政治風險會加強東道國“逆全球化”對中國OFDI負向沖擊,而貿易壁壘會弱化這種沖擊。第五,中國OFDI對于發達國家“逆全球化”施加和遭受程度的負面沖擊更敏感,但發達國家與中國的雙邊“逆全球化”程度對中國OFDI的負面沖擊要弱于發展中國家。

由于投資東道國“逆全球化”現象對我國的對外投資造成明顯的負面沖擊,我國企業在對外投資時,需要充分考慮到東道國的“逆全球化”現象所帶來的不利影響。對于“逆全球化”程度明顯攀升的國家,我國跨國公司應該慎重投資,以免造成難以挽回的損失,甚至出現“人財兩空”的不利局面。在“逆全球化”的浪潮下,各國的政治風險都不斷積聚,部分國家發生顏色革命和武裝沖突,我國企業在對外投資時,要特別留意“逆全球化”引發的東道國政治風險,不要明知不可為而為之,淪為東道國政治犧牲品。

參考文獻:

[1]陳偉光,郭晴.逆全球化機理分析與新型全球化及其治理重塑[J].南開學報(哲學社會科學版),2017 (5):58~70.

[2]董虹蔚, 孔慶峰.對中美雙邊貿易利益結構的測算與分析——基于WWZ方法的測算與實證研究[J].商業經濟與管理,2019(6):40~56.

[3]張志敏,開鑫,李靜.國際經濟秩序的發展、困境與中國方案——兼論中美貿易摩擦和新冠肺炎疫情的影響[J].西部論壇,2020,30(5):70~81.

[4]余官勝,王燦璽,楊玲莉.國際投資保護會導致中國企業對外直接投資受阻嗎:典型事實與實證檢驗[J].世界經濟研究,2020 (9):75~88.

[5]王海軍.政治風險與中國企業對外直接投資——基于東道國與母國兩個維度的實證分析[J].財貿研究,2012 (1):110~116.

[6]佟家棟,謝丹陽,包群,等.“逆全球化” 與實體經濟轉型升級筆談[J].中國工業經濟,2017 (6):5~59

[7]Helpman E,Melitz M J,Yeaple S R.Export versus FDI with heterogeneous firms[J].American economic review,2004 (1):300~316.

[8]Antràs P,Yeaple S R.Multinational firms and the structure of international trade[M]//Handbook of international economics.Elsevier,2014 (4):55~130.

[9]李猛,于津平.貿易摩擦,貿易壁壘與中國對外直接投資研究[J].世界經濟研究,2013(4):66~72.

[10]張相偉,龍小寧.中國對外直接投資具有跨越貿易壁壘的動機嗎[J].國際貿易問題,2018(1):109~119.

[11]黃革.貿易壁壘對中國對外直接投資的影響[D].東南大學,2018.

[12]劉洪鐸,曹翔,李文宇.雙邊貿易成本與對外直接投資:抑制還是促進?——基于中國的經驗證據[J].產業經濟研究,2016 (2):96~107.

[13]Mukherjee A,Suetrong K.Trade cost reduction and foreign direct investment[J].Economic modelling,2012 (5):1938~1945.

[14]王碧珺,肖河.哪些中國對外直接投資更容易遭受政治阻力?[J].世界經濟與政治,2017 (4):106~128.

[15]李軒.國際投資保護主義的興起與中國的對策研究[J].河北經貿大學學報,2013 (6):96~99.

[16]Ruettimann B G.World Trade and Associated Systems Risk of Global Inequality:Empirical Study of Globalization Evolution between 2003~2011 and Regional Pattern Analysis[J].Procedia Economics and Finance,2013 (5):647~656.

[17]Anderson J E,Larch M,Yotov Y V.Trade and investment in the global economy:A multi-country dynamic analysis[J].European Economic Review,2019 120:103311.

[18]王建秀,邵利敏,任建輝.“一帶一路” 國家逆全球化遭遇程度抑制了中國對外直接投資嗎?[J].中國軟科學,2018 (7):117~128.

[19]王永中,李曦晨.中國對 “一帶一路” 沿線國家直接投資的特征分析[J].國際稅收,2017 (5):10~18.

[20]楊嬌輝,王偉,王曦.我國對外直接投資區位分布的風險偏好:悖論還是假象[J].國際貿易問題,2015 (5):133~144.

[21]張宇.“一帶一路”倡議是否降低了中國出口的隱性壁壘?[J].世界經濟研究,2020(11):3~14

[22]楊永聰,李正輝.經濟政策不確定性驅動了中國 OFDI 的增長嗎———基于動態面板數據的系統 GMM 估計[J].國際貿易問題,2018(3):138~148.

Does “De-globalization” Have an Impact on Chinas Foreign Direct Investment

ZHANG Jun-yan1,JIA Yu-cheng2,ZHANG Cheng1

(1.Nankai University,Tianjin 300071,China; 2.Tianjin Academy of Social Sciences,Tianjin 300191,China)

Abstract:

Based on entropy theory,the degree of “de-globalization” of countries around the world is measured.The theory of “proximity—concentration” the influence mechanism of “de-globalization” on Chinese foreign direct investment (OFDI).Empirical this article tests the influence of host countrys “de-globalization” measures on Chinese OFDI through Chinas investment data from 2003 to 2018.The results show that:(1) According to the calculated “de-globalization” index,“de-globalization” has broken the original trend of economic globalization after 2016.(2) The “de-globalization” of the host country has a negative impact on Chinese enterprises direct investment in the country.(3) The host countrys political risk strengthens the negative impact of the host countrys “anti-globalization” phenomenon on Chinese OFDI,while trade barriers weaken this negative impact.(4) Chinese OFDI is more sensitive to the negative impact of developed countries “de-globalization”.Finally,this paper gives relevant policy suggestions.

Key words:

de-globalization;OFDI;proximity-concentration;political risk;trade barrier

責任編輯:吳錦丹

收稿日期:2020-10-30

基金項目:天津市社會科學規劃項目:“逆全球化”背景下中國企業跨國并購特征研究 (項目編號:TJLJ20-004)。

作者簡介:張俊彥 (1990—) ,男,山西大同人,南開大學經濟學院博士研究生,經濟學博士,研究方向為跨國投資;賈玉成(1988—),男,天津社會科學院城市經濟研究所副研究員,經濟學博士,研究方向為世界經濟方向研究;張 誠(1962—) ,男,山西靈丘人,南開大學經濟學院教授博士生導師,經濟學博士,研究方向為跨國投資。