產業鏈升級下的“中國 +”路徑

2021-07-29 03:36:04牛播坤

首席經濟學家 2021年3期

關鍵詞:疫情

牛播坤

基于不同產業重要性和供需等特點,疫情后的全球產業鏈重構具體可能有四個方向的變化。在供給的視角下,中國已經成為了世界第一大供應鏈中樞,并已經成為了亞洲的絕對產業鏈中心。

新冠疫情的沖擊展示了全球產業鏈分工體系的部分脆弱性,但也展示了全球產業鏈極大的靈活性和動態調整能力。中國作為全球供應鏈第一大中樞快速修復,其韌性保證了全球供給的基本順暢。

新冠疫情是對全球產業鏈的一次極端壓力測試,也是某種程度上在全球范圍內的供給側改革。疫情的沖擊展示了全球產業鏈分工體系的部分脆弱性,但也展示了全球產業鏈極大的靈活性和動態調整能力,在一些國家的供給能力受疫情沖擊陷入停滯的同時,生產資源在全球范圍內被重新組織調配,確保全球整體上并沒有因疫情而陷入一場短缺危機。其中,中國作為全球供應鏈第一大中樞快速修復,其韌性保證了全球供給的基本順暢。中國出口累計增速也從3 月的-13.3% 反彈至12 月的3.6%,成為2020 年宏觀層面上最為出人意料的增長。

全球產業鏈重構的四個方向

新冠疫情將會加速上世紀90 年代以來超級全球化周期的調整。現有的全球分工,在全球范圍內形成了基于經濟效率原則的采購與運輸物流體系,一旦關鍵環節斷裂將面臨巨大風險。疫情后,全球化的布局將適度考慮安全因素,以確保產業鏈的相對平穩。基于不同產業重要性和供需等特點,具體可能有四個方向的變化。

關鍵行業回歸本土。關系國計民生的重要原材、零配件、中間投入品尤其是醫療醫藥等產業的全球價值鏈,跨國公司可能會就此搬遷回本國,以形成政府和社會所要求的自主可控。事實上,醫藥行業的回歸本土已經在推進中。2020 年8 月日本經產省公布的首批獲得政府補貼回歸日本的企業中,有40 家即為醫藥、醫療設備等健康民生類企業。

區域合作深化,從離岸生產轉向近岸、在岸生產。不少跨國公司開始質疑長距離供應鏈。為了避免未來再次遭遇類似風險,跨國公司的供應鏈系統會要求更加體現自主性和可控性,對實時生產模式和全球分散生產的態度變得更加保守,這樣會使企業始終保持一定的生產剩余和配置上更加靠近國內。需要關注的是,事實上,2008 年以來產業鏈的全球化已經處于停滯不前,更多的被東亞的區域化深化所取代。從全球產業鏈參與度來看,雖然全球平均關稅在2008 年后短暫回升后繼續下降,產業鏈的全球分工程度并未回到增長的軌道。例如,對美國而言,盡管美國本土的制造業衰落,面臨實體回不去的現實,不過,將生產轉向成本稍高但對美國而言更便利的生產商,如墨西哥、拉美等國家和地區,是完全可行的,也正在成為現實。2019 年,美國從中國大陸的制造業進口減少17%,美國從墨西哥的制造業進口量增長130 億美元。

分散化以增強產業鏈的抗風險能力。這次新冠疫情讓不少發達國家認為:把供應鏈集中在一個國家是有很大風險的,容易受突發事件影響全球價值鏈布局,他們不可能像過去那樣將其集中于某一區域,而極有可能是分散布局在全球各個主要國家。例如,東亞和東南亞供應鏈很有可能在形成以“中國+”為特點的分散化。短期內由于東南亞國家的整體工業能力偏弱,中游的轉移需要相當長的時間,但已經向東南亞轉移的服裝鞋靴等勞動密集型產業會進一步加速。事實上,貿易流從中國大陸轉移到東南亞國家或地區的趨勢在2013 年前后已經出現。

靠近市場、就地生產仍會起到錨定作用。相對于供應鏈,變化較小的是跨國公司靠近市場、就地生產的布局。中國巨大的內需消費市場對于很多跨國公司仍然極富吸引力,也將對跨國公司的產業鏈布局起到強有力的錨定作用。這也是我們認為,盡管不少勞動密集型行業已經并將繼續向成本洼地的東南亞國家轉移,但基于中國未來可見的全球第一大消費市場的潛力,即便是低端產業也不會完全轉出。

身在何處:中國產業鏈的升級之路

從增加值貿易來看,供給的視角下,中國已經成為了世界第一大供應鏈中樞,并已經成為了亞洲的絕對產業鏈中心,取代了2000 年時日本在亞洲的中心地位。從進出口數據看,中國輸出各大類工業品的金額占全球比重約在15%-30%,各類最終消費品比例較高,在30% 左右,歐美進口的消費性制造業產品約一半來自東亞和東南亞地區。從全球工業品的出口分布看,主要用于直接消費和固定資本形成的機械及運輸設備和雜項產品(主要是各類消費品)接近半數由東亞和東南亞地區出口,由中國大陸出口的部分分別達到了16.8% 和26.4%,而主要作為中間產品投入各行業生產的化學品或相關產品和原料分類的制成品分別有7% 和18.2% 的出口由中國貢獻。

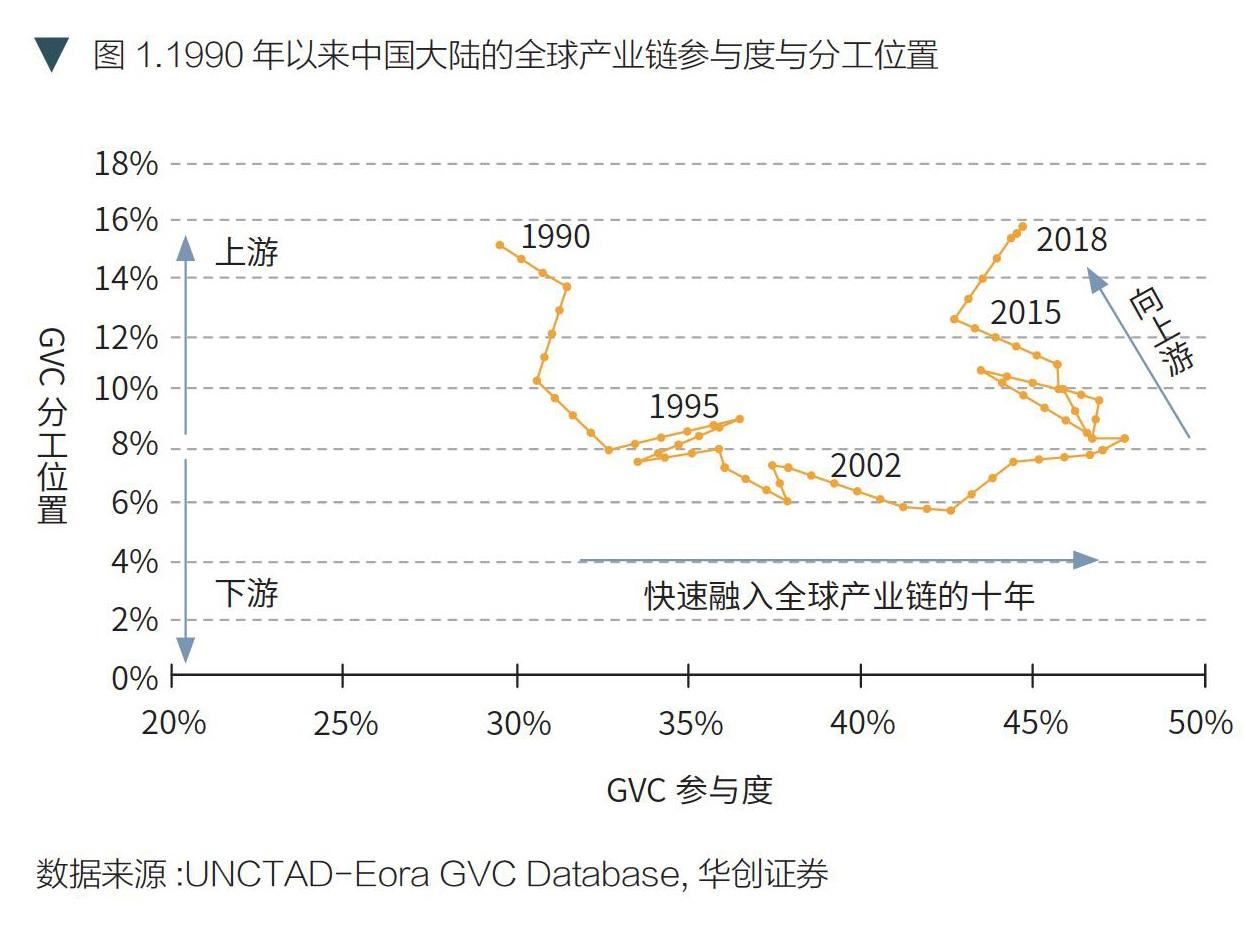

從在全球價值鏈所處的位置來看,過去的30 年中國的產業升級描繪出了一條完美的微笑曲線(圖1)。1990 年-2001 年加入WTO 之前,中國以兩頭在外的方式融入全球產業鏈的勞動密集環節,分工位置快速向具有比較優勢的下游走。加入WTO 帶來了中國全球價值鏈參與度的快速提升,但分工位置并無明顯變化,更多是融入全球產業鏈的廣度和量級的變化。關鍵的變化發生在2008 年前后,此后中國產業鏈明顯開始向更高階的中上游攀爬。過去5年,中國的通用工業機械、紡織品等的顯性比較優勢均在上升。世界主要國家和地區的全球分工位置變遷也顯示,過去10 年中,中國大陸、中國臺灣、韓國、馬來西亞是分工位置走向上游最為明顯、產業升級最為確定的經濟體。

目前來看,中國參與全球產業鏈的方式,正在朝著簡單產業鏈全產業鏈化結合部分下游低附加值環節轉出,較復雜產業鏈趨向區域化,極復雜產業鏈仍然延續全球化的格局。在勞動密集型環節,中國的比較優勢從2013 年前后開始明顯下降,服裝鞋靴箱包家具等行業的產業轉移早在中美貿易摩擦之前就已經發生。在較復雜的ICT、化工、機械等領域,以中間品貿易來衡量,中國與東亞的主要經濟體形成了緊密的分工關系。因此,東亞構成了中國產業鏈供給方的基本盤。此次RCEP 的重大意義就在于終于將事實上已經形成緊密產業關聯的中日韓三國納入其中。

從RCEP看“中國+”的漸展之翼

特別值得一提的是,2012 年之前,中國對東盟長期處于貿易差額,2012 年之后中國對東盟出口轉為順差,此后東盟的排名不斷提升,2019 年東盟躍升為中國第二大貿易伙伴。東盟整體的國際產業分工位置與中國較為類似。貿易流向的變化背后是中國與東盟的分工關系的深刻變遷以及“中國+”網絡分工體系的深化。

分國別來看,中國對東盟貿易差額轉為順差主要歸因于對越南、新加坡的順差擴大,對馬來西亞和泰國的逆差縮小,而對菲律賓逆差轉為順差。如果從SITC(國際貿易標準分類)一級分類看,貿易差額轉為順差主要歸因于第6 大類按原料分類的制成品和第8 大類雜項制品順差擴大,而第5 大類化工產品和第7 大類機械與運輸設備逆差轉為順差。

在東盟所有國家中,越南作為“中國+”的節點意義尤為顯著。目前,越南在一些下游貿易品上正在邊際取代中國大陸的優勢。但與此同時,越南出口也更加依賴中國大陸的產業鏈,越南出口也為中國大陸帶來間接的國內增加值。越南紡織、電子等產業大量出口的下游產品生產離不開中間品的大量進口,這其中來自中國大陸的比重不斷增大。例如,電子零部件進口自中國大陸的比重由2004 年的7.1% 增長到2014 年的31.6%,使越南出口中來自中國大陸的增加值大大增加。數據上看,2005 至2015 年,隨著越南后向參與度的提高,越南出口中的國內增加值占比不斷下降,而越南出口中的外國增加值中來自中國大陸的比例不斷增長。這兩個因素在越南貿易快速增長的背景下,為中國大陸貢獻了大量貿易增加值。十年間越南出口增長了320%,國內增加值增長了265%,而中國大陸在其中獲得的增加值增長了1104%,這使得2015 年越南每從出口中獲得1 美元增加值,中國大陸就獲得25 美分。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48