新收入準(zhǔn)則下境外EP工程項(xiàng)目收入確認(rèn)分析

2021-07-27 11:18:44周毅中材節(jié)能股份有限公司

財(cái)會(huì)學(xué)習(xí) 2021年21期

周毅 中材節(jié)能股份有限公司

引言

隨著國(guó)際化進(jìn)程的推進(jìn),越來(lái)越多的中國(guó)企業(yè)參與其中,工程總承包(EPC)模式是各個(gè)企業(yè)普遍采用的一種項(xiàng)目組織實(shí)施模式。在境外工程項(xiàng)目數(shù)量不斷增長(zhǎng)的同時(shí),項(xiàng)目利潤(rùn)率卻在不斷下降。

在EPC總承包工程盈利下降的同時(shí),許多企業(yè)會(huì)采用EP工程的模式與境外業(yè)主簽約,尤其是在境外當(dāng)?shù)貏趧?dòng)力充沛、人員素質(zhì)相對(duì)較高的區(qū)域。在新收入準(zhǔn)則下,總承包工程(EPC)模式如何應(yīng)用,已有許多學(xué)者和專家進(jìn)行專業(yè)論述和研究,筆者在本文僅就境外項(xiàng)目的技術(shù)設(shè)備成套(EP)模式下,新收入準(zhǔn)則的應(yīng)用作簡(jiǎn)單的探討。

技術(shù)成套設(shè)備(EP)模式,是按照合同約定提供技術(shù)(E)和成套設(shè)備(P)采購(gòu)服務(wù),在履行設(shè)計(jì)服務(wù)(技術(shù)服務(wù)的一部分)和設(shè)備交付期間,由客戶選用的總承包商進(jìn)行項(xiàng)目施工和設(shè)備安裝,同時(shí)按照合同約定由EP服務(wù)的提供方向客戶履行合同約定的技術(shù)指導(dǎo)的工程承包模式。

一、新舊準(zhǔn)則對(duì)比分析

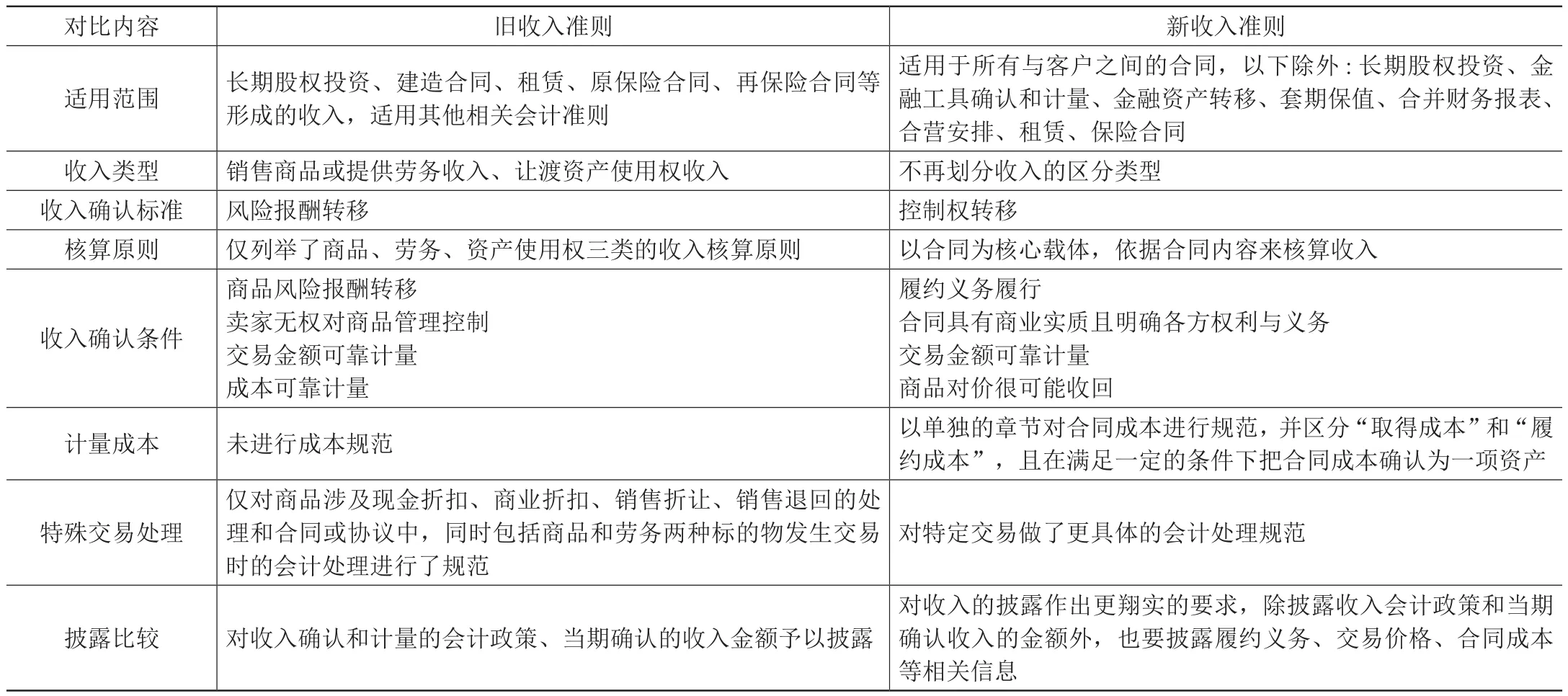

原工程施工企業(yè)收入確認(rèn)適用的“建造合同”準(zhǔn)則,在其確認(rèn)和計(jì)量的過(guò)程中,操作盈余空間大,預(yù)計(jì)總成本的確認(rèn)、合同變更引起的毛利率變化等會(huì)計(jì)信息存在很大的主觀確認(rèn)彈性。

2017年新收入準(zhǔn)則(CAS 14)以合同為基礎(chǔ)和核心載體,對(duì)履約義務(wù)的識(shí)別、變更,履約義務(wù)在時(shí)點(diǎn)或時(shí)段確認(rèn)都給出了明確的界定;在計(jì)量和列報(bào)方面,也給出了非常清晰的要求。具體對(duì)比如表1。

表1 新舊準(zhǔn)則對(duì)比

二、新收入準(zhǔn)則對(duì)技術(shù)設(shè)備成套(EP)模式收入確認(rèn)的影響

在具體分析之前,首先明確常規(guī)的境外工程技術(shù)設(shè)備成套(EP)模式的相關(guān)特點(diǎn):

(1)E部分會(huì)依據(jù)合同的約定進(jìn)行針對(duì)性的履約,具有定制的性質(zhì);

(2)E和P雖然分作兩部分,但是有密切的關(guān)聯(lián),P是基于E來(lái)進(jìn)行設(shè)備選型、采買、發(fā)運(yùn)和移交;

(3)P雖然可以拆分為獨(dú)立的部分來(lái)實(shí)施,但在EP模式項(xiàng)下,作為客戶一般都會(huì)在合同中明確約定EP交付的關(guān)聯(lián)性;

(4)境外項(xiàng)目履約過(guò)程中,其款項(xiàng)支付大多遵從國(guó)際貿(mào)易的慣例,以信用證作為支付方式;

(5)P部分履約義務(wù)的完成,依據(jù)合同大多是依據(jù)設(shè)備自身的制造周期以及客戶實(shí)施土建安裝的進(jìn)度來(lái)進(jìn)行,交付地點(diǎn)在客戶指定且可以控制的場(chǎng)地。

本文將分別從以下五個(gè)方面,探討新收入準(zhǔn)則對(duì)技術(shù)設(shè)備成套(EP)模式下收入確認(rèn)的影響。

1.識(shí)別合同的履約義務(wù)

境外EP合同中的履約義務(wù)一般包括以下各項(xiàng):

(1)設(shè)計(jì)服務(wù):主要是技術(shù)文件,以技術(shù)文件的形式提供給客戶的建筑施工和設(shè)備安裝圖紙、材料清單和其他必要數(shù)據(jù);

(2)設(shè)備:以約定的技術(shù)差參數(shù)選購(gòu)的設(shè)備(附帶操作手冊(cè)、安裝說(shuō)明);

(3)設(shè)備運(yùn)輸:按照國(guó)際貿(mào)易的慣例,采用FOB/CIF/CFR等貿(mào)易方式履行運(yùn)輸?shù)牧x務(wù);

(4)指導(dǎo)安裝和運(yùn)行調(diào)試:合同中一般會(huì)約定提供指導(dǎo)服務(wù),并掛鉤一定的支付條款;

(5)維修和保修:保證達(dá)到性能測(cè)試要求的維修義務(wù),以及安裝運(yùn)行后的一般保修義務(wù)。

針對(duì)上述常規(guī)的合同約定的履約義務(wù),在擁有多種“商品”和“服務(wù)”的情況下,需要對(duì)包含的不同業(yè)務(wù)類型對(duì)應(yīng)的“商品”和“服務(wù)”進(jìn)行分析識(shí)別,判斷是否構(gòu)成不可以區(qū)分的一項(xiàng)整體交易。如果合同各部分按照準(zhǔn)則規(guī)定的情況相對(duì)獨(dú)立,則需要按照新收入準(zhǔn)則的規(guī)定將EP工程合同拆分為獨(dú)立的子合同來(lái)進(jìn)行核算。

EP合同中的各項(xiàng)履約義務(wù)可以概括為:由供應(yīng)商向客戶提供基于指定目的的全套技術(shù)服務(wù)(土建、安裝、調(diào)試),以指定的貿(mào)易方式提供滿足指定技術(shù)參數(shù)的成套設(shè)備,并對(duì)成套設(shè)備安裝調(diào)試之后的運(yùn)行提供合理有效的支持,且在質(zhì)保期內(nèi)承擔(dān)質(zhì)保責(zé)任。

我們依據(jù)如下理由,認(rèn)定為向客戶提供不可區(qū)分的一攬子交易,是一項(xiàng)履約服務(wù):

(1)設(shè)計(jì)服務(wù)與設(shè)備存在密切聯(lián)系,是一種定制化的設(shè)計(jì),技術(shù)文件(如圖紙)與設(shè)備是相互對(duì)應(yīng)的;

(2)設(shè)備是以符合國(guó)際慣例(INCOTERMS2000)的交付方式(指定了運(yùn)輸和保險(xiǎn)方式)進(jìn)行交付,明確包含了必要的運(yùn)輸義務(wù);

(3)交付的設(shè)備是否合格(滿足性能參數(shù)),是以合理有效的安裝和必要的載荷運(yùn)行為前提。

同時(shí),我們從反面來(lái)說(shuō)明,如果進(jìn)行前述履約義務(wù)的拆分,會(huì)存在以下問題:

(1)合同中常規(guī)不會(huì)就設(shè)計(jì)服務(wù)進(jìn)行單獨(dú)計(jì)價(jià);

(2)供應(yīng)商在實(shí)際的投標(biāo)業(yè)務(wù)中是針對(duì)項(xiàng)目整體進(jìn)行報(bào)價(jià),不會(huì)就設(shè)計(jì)部分進(jìn)行單獨(dú)報(bào)價(jià);如果提供單獨(dú)設(shè)計(jì)部分的報(bào)價(jià)會(huì)增加非必要的投標(biāo)信息,影響與客戶的主動(dòng)議價(jià)空間,對(duì)供應(yīng)商的商業(yè)利益產(chǎn)生很不利的影響。

通過(guò)上述正反兩方面的分析,將境外EP合同中的履約義務(wù)認(rèn)定為基于同一商業(yè)目的的一攬子交易更合理。

2.收入確認(rèn)按時(shí)段還是按時(shí)點(diǎn)的判別

按照前一條履約義務(wù)的識(shí)別,認(rèn)定境外EP合同中的履約義務(wù)是不可區(qū)分的基于同一商業(yè)目的的一攬子交易。

按照新收入準(zhǔn)則的第十一條規(guī)定,如果客戶在供應(yīng)商履約期間能夠?qū)υ诮ㄉ唐酚枰钥刂疲换蚬?yīng)商按照合同規(guī)定所提供的商品具有不可替代用途,且該供應(yīng)商在合同履約期間內(nèi)有權(quán)利就累計(jì)至今已完成的履約義務(wù)部分收取款項(xiàng),則可以認(rèn)定為在某一時(shí)段內(nèi)履行履約義務(wù)。

在這項(xiàng)不可區(qū)分的履約義務(wù)的履約過(guò)程中,依據(jù)如下理由,認(rèn)定為在某一時(shí)段內(nèi)履行履約義務(wù):

(1)此“商品”的交付會(huì)約定在客戶施工現(xiàn)場(chǎng)的指定區(qū)域,具備必要的保管措施;客戶在供應(yīng)商的履約過(guò)程中,依據(jù)其選用總承包商的工程進(jìn)度,選取設(shè)備交由總承包商實(shí)施安裝過(guò)程;在整個(gè)履約期間,客戶能夠?qū)ζ渲付▍^(qū)域內(nèi)由供應(yīng)商提供的在建商品實(shí)施控制;

(2)此“商品”,無(wú)論是技術(shù)文件,還是某一具體設(shè)備都是基于客戶的指定需要,在進(jìn)行現(xiàn)場(chǎng)實(shí)地標(biāo)定(或者客戶提供)之后,作針對(duì)性的技術(shù)處理,是一個(gè)全流程定制的“商品”,不同客戶之間的“商品”具有不可替代用途;

(3)履約過(guò)程中,雙方約定的款項(xiàng)支付大多遵從國(guó)際貿(mào)易的慣例,以信用證作為支付方式;在選用信用支付方式的情況下,供應(yīng)商完成發(fā)貨并取得議付單據(jù)后,就取得了一份獨(dú)立于合同的收款權(quán)利,可以確保大部分款項(xiàng)的收取(一般會(huì)取得大于等于設(shè)備款的80%),收取的款項(xiàng)比例絕大情況下都會(huì)達(dá)到已完成的履約部分。

通過(guò)上述分析,按照某一時(shí)段內(nèi)履行履約義務(wù)對(duì)境外EP合同的收入進(jìn)行確認(rèn)更合理。

3.考慮資金時(shí)間價(jià)值的收入計(jì)量

在新準(zhǔn)則中,將客戶預(yù)計(jì)取得商品控制權(quán)的時(shí)間距離支付價(jià)款之間的時(shí)間間隔是否超過(guò)一年作為存在融資成分的標(biāo)準(zhǔn)。

境外EP項(xiàng)目合同生效之后,客戶會(huì)支付預(yù)付款,供應(yīng)商在收到款項(xiàng)之后會(huì)計(jì)入“合同負(fù)債”;按照前一條分析,收入依據(jù)時(shí)段確認(rèn),采用投入法確定合理的履約進(jìn)度;時(shí)間價(jià)值對(duì)收入的影響依據(jù)具體收入確認(rèn)時(shí)間與收款時(shí)間的間隔,先確定現(xiàn)銷價(jià)格后,然后按照實(shí)際利率法作相應(yīng)期間的攤銷。

4.合同成本確認(rèn)的影響

新收入準(zhǔn)則與建造合同準(zhǔn)則對(duì)于合同成本的確認(rèn)存在很大不同,建造合同準(zhǔn)則未就成本進(jìn)行規(guī)范,新準(zhǔn)則具體分為“取得成本”和“履約成本”兩方面來(lái)規(guī)范,同時(shí)在滿足一定的條件下,把合同成本確認(rèn)為一項(xiàng)資產(chǎn)(即資本化)。

境外EP項(xiàng)目合同核算時(shí),對(duì)合同成本的確認(rèn)也區(qū)分為“取得成本”和“履約成本”分別進(jìn)行確認(rèn),并明確非資本化的計(jì)入當(dāng)期損益。

5.對(duì)企業(yè)財(cái)務(wù)信息披露的影響

相對(duì)于建造合同準(zhǔn)則相比,新收入準(zhǔn)則中對(duì)需要披露的收入信息做出很翔實(shí)的要求,包括:所采用的會(huì)計(jì)政策、對(duì)于收入確認(rèn)具有重大影響的判斷以及判斷變更,與合同資產(chǎn)、合同負(fù)債的相關(guān)信息,與分?jǐn)傊潦S嗦募s義務(wù)的交易價(jià)格相關(guān)的信息,與合同成本有關(guān)資產(chǎn)的相關(guān)信息等。

境外EP項(xiàng)目的收入核算,其收入確認(rèn)“五步法”中,包含的上述信息,都需要在報(bào)表附注中予以披露。

結(jié)語(yǔ)

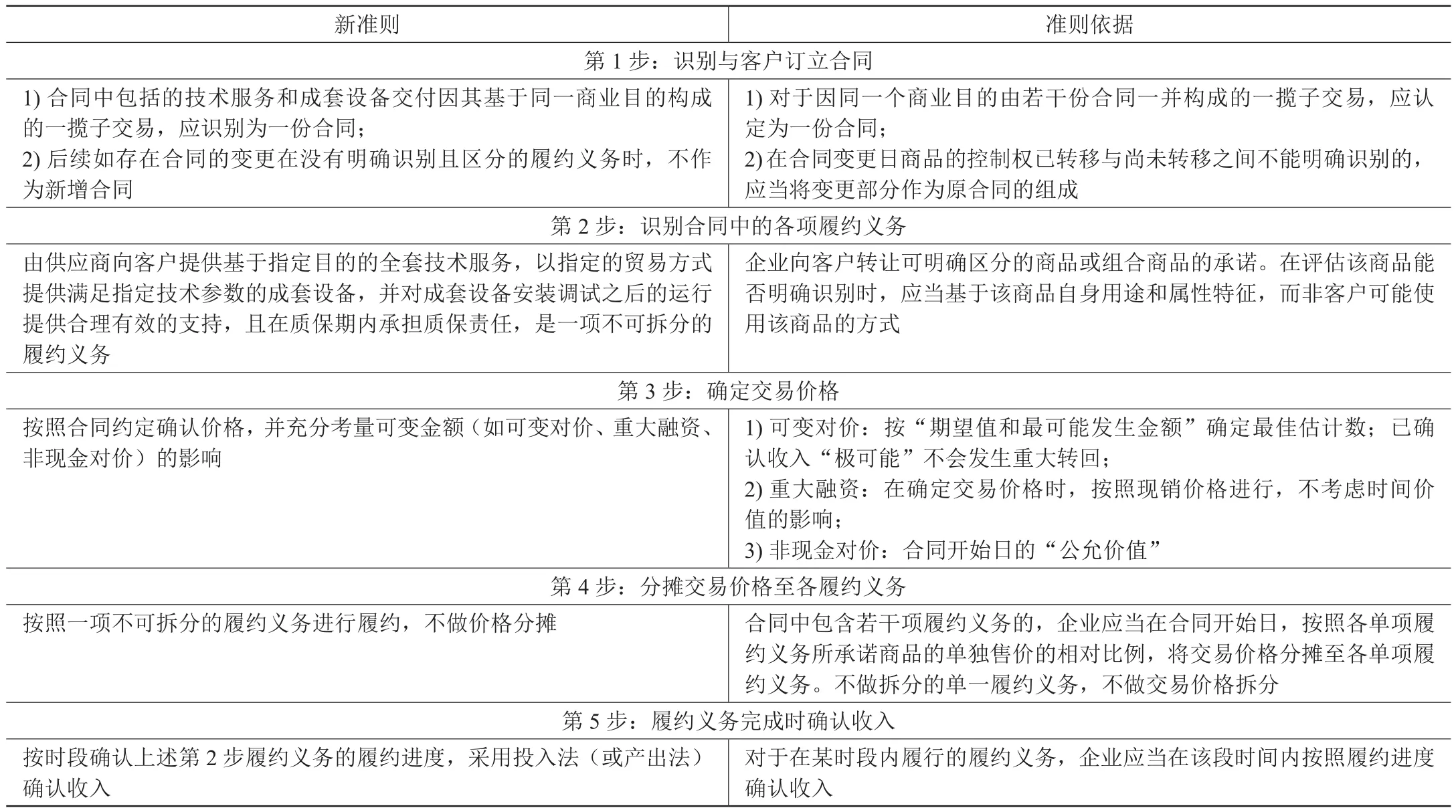

結(jié)合前述內(nèi)容,將境外EP項(xiàng)目的收入確認(rèn)要點(diǎn),按照“五步法”總結(jié)結(jié)論如表2。

表2 境外EP項(xiàng)目收入確認(rèn)“五步法”

本文針對(duì)境外技術(shù)成套設(shè)備(EP)項(xiàng)目在新收入準(zhǔn)則下如何進(jìn)行收入核算,依據(jù)境外EP項(xiàng)目的特點(diǎn),分別從合同識(shí)別、收入確認(rèn)時(shí)間、資金時(shí)間價(jià)值計(jì)量、合同成本核算、收入信息披露五個(gè)方面做了簡(jiǎn)單探討,重點(diǎn)放在了合同識(shí)別、收入確認(rèn)時(shí)間兩個(gè)方面。

建議企業(yè)針對(duì)境外EP項(xiàng)目,依據(jù)合同將履約義務(wù)認(rèn)定為基于同一商業(yè)目的的一攬子交易,并按照某一時(shí)段內(nèi)履行履約義務(wù)對(duì)收入進(jìn)行確認(rèn)更合理。同時(shí),注意新準(zhǔn)則項(xiàng)下收款與收入確認(rèn)時(shí)間差異產(chǎn)生的資金價(jià)值的影響,區(qū)分合同成本的確認(rèn),并完善相關(guān)披露信息。

猜你喜歡

中國(guó)特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

河南電力(2021年5期)2021-05-29 02:10:00

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

商周刊(2017年9期)2017-08-22 02:57:56

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

消費(fèi)者報(bào)道(2014年7期)2014-07-31 11:23:57