論數據資產的概念發展與理論框架

2021-07-25 08:59:14譚明軍

財會月刊·下半月 2021年5期

譚明軍

【摘要】由于數據資產的跨學科屬性所帶來的高復雜度和在商業運用中的隱蔽性, 以及相關研究成果的匱乏, 導致其在定義、確認、計量、列報等方面面臨諸多懸而未決的難題。 鑒于此, 從數據資產相關概念的演化入手, 重新界定信息資產、數字資產和數據資產的會計學定義以及數據資產權屬, 為對信息資產、數字資產和數據資產進行后續的權屬確認、價值計量、信息列報等會計學分析, 以及就數據資產逐步納入會計核算體系的相關系列研究奠定基礎。

【關鍵詞】數據資產;數字資產;信息資產;網絡效應;價值膨脹

【中圖分類號】 F230? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)10-0087-7

一、引言

現代企業的發展是企業組織對商品流、資金流和信息流綜合運用, 并根據市場變化和消費者行為變遷不斷進行調整和創新的結果。 近20年來, 隨著互聯網技術日新月異的變革和互聯網終端設備的大規模普及, 一大批新型互聯網企業應運而生。 這些企業在商業模式、組織架構、管理制度等方面已迥然不同于傳統企業, 其并不一定涉足實物商品的生產或流通, 而是更擅長對大信息量(尤其是用戶行為信息)的吞吐①、計算和運用(如微信、今日頭條、百度等)。

新型互聯網企業的快速發展給財務理論和管理實踐帶來了諸多可供研究的課題。 但就目前的實際情況來看, 這方面的理論研究顯然遠滯后于商業實踐, 比如: 并不盈利的互聯網企業卻擁有已規模化盈利的傳統企業難以企及的高估值; 企業的資產負債表數據與其市場價值嚴重不匹配; 企業的盈利模式并不依賴于商品的產銷(或進銷)差價, 而是以一種傳統企業難以理解的方式(如免費策略)進行獲利等。 究其原因, 筆者認為是對龐大而隱蔽的數據資產的忽略和嚴重低估, 以及對企業充分挖掘和利用數據資產的能力認知不足而造成的。 而在商業運營和風險投資活動中, 用戶規模和數據資產是衡量并決定互聯網企業增長潛力和市場估值的重要因素。

盡管近10年來學術界已圍繞這些課題開展了一系列卓有成效的研究, 但無論是從研究成果的數量、廣度還是系統性來看, 仍存在著許多亟需深入研究之處。 由于并未真正解決數據資產在定義、確認、計量、列報等方面的難題, 導致作為互聯網企業(尤其是流量型互聯網平臺)核心資產的數據資產依然被排除在會計核算體系之外。 而要構建科學合理的數據資產會計核算體系, 應當從概念的科學界定與統一表達入手。 但現實情況是, 目前學術界有關該領域的研究和表述尚未形成統一意見, 存在將數據資產與相關概念混淆和混用的情況。 本文將在系統梳理和分析現有成果的基礎上, 著重于對數據資產及其相關概念的對比分析和重新界定, 并據此構建一個可用于后續系統化研究的基本框架。

二、研究現狀與局限

(一)研究現狀

“數據資產”的概念最早由Richard E. Peters[1] 提出②, 后來隨著信息技術和互聯網的發展, 其含義早已發生巨大變化。 有關數據資產的大量研究則始于“大數據”③概念的興起。 Tony Fisher[2] 從大數據背景下數據的資產屬性出發, 明確指出“數據是一種資產”。 2011年, 世界經濟論壇發布了名為《個人數據:一種新資產類別的出現》的報告, 并指出個人數據正成為一種新的經濟“資產類別”。 2013年, 數據科學家維克托·邁爾-舍恩伯格、肯尼斯·庫克耶[3] 在對大數據展開系統研究后, 在其著作《大數據時代》中開宗明義: 將數據資產列入資產負債表不是能否的問題, 只是早晚的問題。

國內關于數據資產的全面研究則始于2011年, 在此之前, 學術界對該領域的關注度并不高。 祝子麗、倪杉[4] 在梳理了2002 ~ 2017年的研究文獻后發現, 2011年以后學術界對數據資產的關注度有了較大提高, 尤其是2017年我國舉辦數據資產管理峰會后, 學術界掀起了對數據資產管理的研究熱潮。 通過對近10年研究成果的整理和分析, 筆者發現, 關于數據資產的學術研究主要集中于概念探討、權屬確認、價值計量、信息列報四大領域。

在概念探討方面, 李雅雄、倪杉[5] 結合“資產”的會計學定義, 分析了數據資產的內涵和特征。 朱揚勇、葉雅珍[6] 對信息資產、數字資產、數據資產三個關聯概念的演化與發展進行了對比分析。 在由中國信息通信研究院云計算與大數據研究所等發布的《數據資產管理實踐白皮書(3.0版)》中, 數據資產被定義為“由企業擁有或者控制的、能夠為企業帶來未來經濟利益的、以物理或電子的方式記錄的數據資源, 如文件資料、電子數據等”④。

在權屬確認方面, 王鐳[7] 在語義、句法和實體層面分析信息, 認為在現有法律框架的保護邊界下, 不應設立數據財產權。 姚佳[8] 從經濟學和法學相結合的角度對數據權屬進行了分析, 并主張擱置爭議, 將數據資產的不同權能進行分拆、組合和配置, 以創造數據資產權能配置的可行規則與路徑。

在價值計量方面, 翟麗麗、王佳妮[9] 從實物期權與漏損特性的角度, 利用改良的LSM模型構建了數據資產評估模型。 黃樂等[10] 結合三種資產評估方法(成本法、收益法、市場價格法)改進了數據資產收益模型, 并進行了案例實證檢驗。 總體來看, 在數據資產的計量方面, 現有成果主要從資產評估法和計量模型兩個角度進行研究。

在數據資產的信息披露與列報方面, 現有研究大多借鑒了無形資產的賬務處理與核算方法。 劉玉[11] 在分析了Facebook的賬簿資產價值與市場估值之間的巨大差異后, 認為應將數據資產納入會計核算體系, 并建議將數據資產設置于“無形資產”科目之下進行核算和披露; 張俊瑞等[12] 根據數據資產的用途分類, 設計出不同于現有無形資產核算體系的會計處理方法與信息列報模式。

(二)研究局限

綜上所述, 從現有研究成果來看, 無論是學術界還是實踐部門, 都并未真正解決數據資產所面臨的上述難題。 具體來說, 還存在以下不足:

1. 在數據資產的概念解釋和界定方面。 現有研究要么簡單套用會計學關于“資產”的定義, 要么將“數據資產”泛化或混淆為“信息資產”或“數字資產”, 從而一方面導致了概念的混用和濫用, 另一方面造成了后續研究在邏輯起點上的偏差。

2. 在數據資產的權屬確認方面。 目前學者們對此尚未形成統一意見, 在法律界也屬于爭議較大的領域。 “以用戶為中心”的觀點和“以企業為中心”的觀點都具有其現實合理性。 那么, 如何在“用戶隱私保護”與“資源合理利用”之間尋找到平衡點, 從而明晰數據資產的權屬確認?

3. 在數據資產的計量方面。 現有研究以計量模型為主要估價工具, 一方面, 因其過于理論化和復雜化而不具備可操作性; 另一方面, 因缺乏市場檢驗而不具有公允性。 以資產評估為基礎的估價方法, 由于沒有考慮數據資產的網絡效應以及不同企業對數據資產挖掘和運用能力的巨大差異, 將導致關于數據資產價值的會計信息缺乏一致性和可比性。

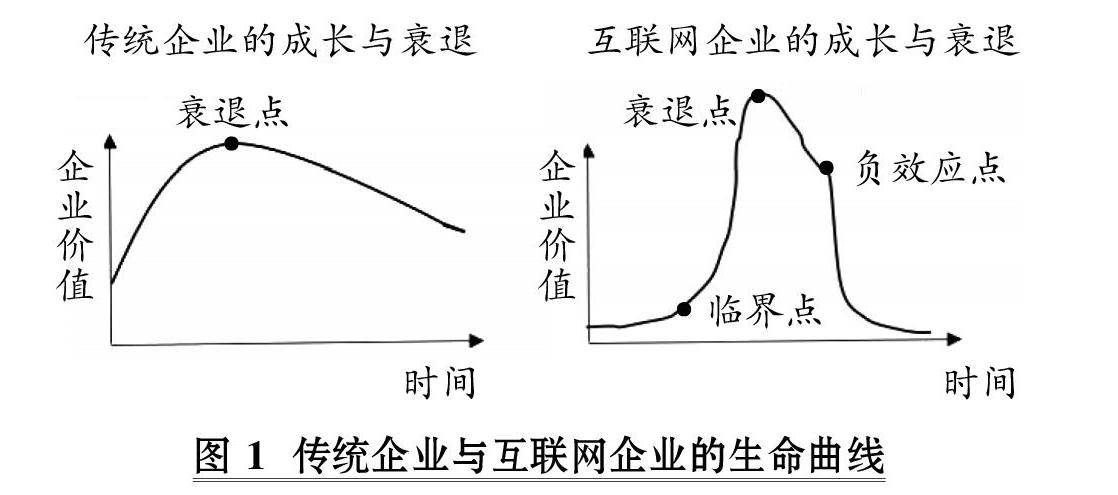

4. 在數據資產的信息列報方面。 將數據資產按照類似于無形資產的核算和列報方式來處理, 一方面, 混淆了兩者之間的涵義、邊界和特性差異; 另一方面, 完全沒有考慮數據資產的網絡效應⑤所導致的價值膨脹(幾何級)與價值崩塌(斷崖式)⑥。 圖1揭示了網絡效應對互聯網企業的價值影響以及互聯網企業與傳統企業的生命曲線。

三、數據資產相關概念的演化發展

“數據資產”的概念自1974年首次被提出后, 并未引起太多關注。 隨著大數據時代的到來、推薦算法的商業化應用⑦以及人工智能的蓬勃發展⑧, 數據資產才真正進入大眾視野, 并有了全新的涵義。 總體來看, 自“數據資產”被首次提出后, 又產生了“信息資產”“數字資產”等相關概念。

(一)信息資產的概念發展

信息資產的概念產生與發展源于計算機與信息技術的發展。 1997年, Stuart Kaback在介紹一款索引系統時提出了該概念, 但并未對其進行界定, 只是提及該系統將成為一種無價的信息資產。 直到20世紀90年代, 隨著美國“信息高速公路”的建設和互聯網的發展, 該概念才逐漸被人們所了解。

1994年, 畢馬威會計師事務所在英國工業聯合會(CBI)的支持下, 發布了《霍利報告》, 并將信息資產界定為“已經或應該被記錄的具有價值或潛在價值的數據”。 1995年, 英國路透社的一篇報道《信息作為一種資產: 無形的金礦》則揭示了信息資產在企業管理實踐中的重要性以及所面臨的問題。 2000年, 國際信息安全管理標準體系(ISO/IEC 17799)指出, 信息是一種重要資產, 如同其他業務資產一樣, 對組織具有價值, 因此需要妥善保護。 而在國際標準(ISO/IEC 27000:2018)中, 信息被納入資產范疇, 并建議組織加以適當保護。 在全球著名的IT研究與顧問咨詢公司高德納公司的專業術語查詢網站(Gartner Glossary)中, 信息資產被定義為知識資產, 是指與企業商業活動相關的, 包括從員工、客戶或商業伙伴處獲取的隱性知識。

(二)數字資產的概念發展

“數字資產”最早由Helen Meyer[13] 在《維護數字資產技巧》一文中提出。 Elizabeth Yakel[14] 指出, 圖書館、檔案館和博物館等已不再把數字圖像等視為對象, 而更多的是將其作為數字資產對待。 Albert Van Niekerk[15] 則將數字資產定義為“被格式化為二進制源代碼并擁有使用權的文本或媒質等任何事物項”。 Rod Genders和Adam Steena[16] 指出, 數字資產包括任何能以數字形式在線訪問和持有的資產。

2013年, “英特爾開發者論壇”給出了30個新型數字資產類別, 包括醫療、教育、投票等。 2014年, 美國出臺了《統一受托人訪問數字資產法》, 該法案對個人數字資產的訪問、管理、繼承等相關問題作出了明確規定。 2018年1月, 俄羅斯出臺了《數字資產聯邦監管法(草案)》, 該草案將數字資產(數字金融資產)定義為“使用加密方式創建的電子形式財產”, 包括加密貨幣、代幣等, 并對數字資產的“采礦”規則、首次代幣發行(ICO)等相關問題作出了明確規定。 2018年5月, 泰國頒布了《數字資產法》, 該法令將數字資產劃分為加密貨幣和數字代幣。

四、相關概念的對比分析與重新界定

通過對數據資產、信息資產、數字資產三個相似度極高的概念的梳理與分析, 筆者發現, 現有研究成果只是分別從數據的物理屬性、存在屬性和信息屬性[17] 三個角度各有側重地進行定義。 針對這三個概念, 迄今還未產生真正具有會計內涵和實踐指導意義的會計學定義。 鑒于此, 筆者從會計學角度重新定義這三個概念, 并厘清三者之間的會計關系。

(一)數字、數據、信息、大數據之間的關系

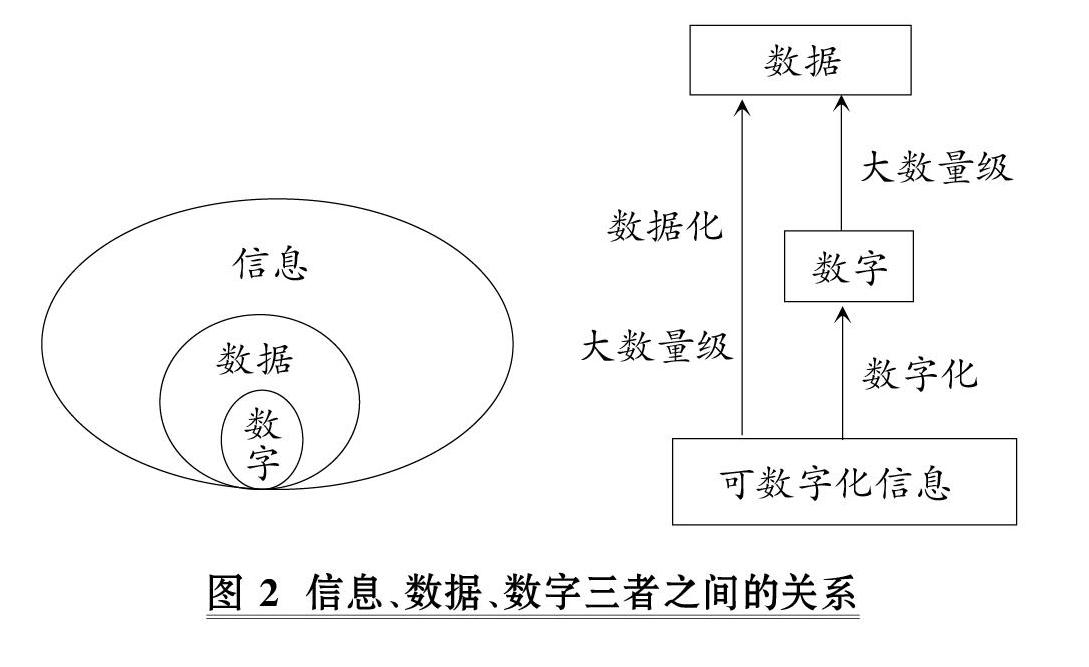

在對數據資產、信息資產、數字資產進行會計學定義之前, 有必要對數字、數據、信息、大數據這四個基本概念進行澄清。 從信息科學的角度來講, 數字和數據并無本質差異, 兩者都屬于“可傳輸和可存儲的計算機信息”, 數據只是數字在數量上的擴展。 數字的基本單位是“比特”(Bits); 而數據的基本單位是“字節”(Bytes)。 8個數字量(Bits)等于1個數據量(Bytes)。 更通俗地講, 當數字達到一定量后便成為數據; 當數據達到一個更大數量級后便成為大數據。 大數據的計量單位包括PB、EB、ZB、YB, 其中PB是大數據的基礎(最低)計量單位, 1PB約等于1.13×1015Bytes。 1PB的數據相當于30個國家圖書館的藏書規模[6] 。 而“信息”則屬于一個非常泛化的概念, 泛指一切“可以用來消除隨機不確定性的東西”[18] 。 從這個角度來看, 信息的概念范疇遠大于數字和數據。 但是, 并非所有的信息都可以數字化, 只有能夠數字化的信息才能在網絡中存儲、傳輸并產生價值。 信息、數據和信息三者之間的關系以及信息的數字化和數據化的關系表達如圖2所示。

對于互聯網企業而言, 由于其主要經營活動本身就在網絡空間(Cyber Space)中, 不存在信息化問題。 而對于傳統企業而言, 其信息化是指將企業在生產經營過程中獲取的有價值或潛在價值、可數字化的信息進行數字化(或數據化)。

(二)信息資產、數字資產、數據資產的會計學分析

1. 信息資產。 毋庸置疑, 信息能夠給企業帶來價值或潛在價值。 但是從會計學的角度來看, 筆者認為不應存在“信息資產”這個概念, 稱之為“信息資源”或許更符合會計學的定義規范, 理由如下: 第一, 正如前文所言, “信息”是一個相當泛化且邊界模糊的概念, 如果用“信息資產”這個概念來界定企業所掌握的、有利用價值的信息資源, 勢必造成會計實踐中的隨意、濫用甚至混亂。 第二, 信息具有時效性, 且時效期限又具有隨機性, 導致企業很難準確判斷其處于信息優勢的時長期限, 這與會計學關于“資產”長期性的認定存在較大沖突。 第三, 對于企業而言, 有價值的信息資源大部分屬于未公開或不宜公開的隱性資源, 其在會計上既缺乏可辨識性, 也不具有可驗證性。 而對于已經公開的信息資源(比如專利、著作權等), 其早已被納入“無形資產”的概念范疇, 并在會計實踐中被廣泛接受和運用。 所以, 沒有必要推翻現行會計準則的規定, 另行設置一個“信息資產”科目。 第四, 企業獲取的部分信息盡管可能創造價值, 但在獲取時也許并未產生成本, 如果貿然將其資本化, 則會與“基于歷史成本”的資產確認原則(謹慎性原則)相矛盾。

鑒于此, 筆者認為, 無論是從信息本身的屬性特征來看, 還是從學術的嚴謹性或實踐的可操作性來看, “信息資產”這個概念都存在諸多問題, 不應被納入會計學的概念范疇。

2. 數字資產。 從數字資產的理論研究和實際使用情況來看, 數字資產與數據資產存在很大區別。 數字資產本質上是一種金融資產, 全稱應為“數字金融資產”。 筆者認為, 數字資產是指基于某種被認可的規則制度(共識機制)所產生的數字化、可供交易的要求權。 其典型特征是: 第一, 數字資產是一種要求權, 即數字資產的權利方(所有者)有權根據約定, 要求對方履行某種義務, 這與金融資產的本質屬性完全一致。 第二, 這種要求權可以在網絡空間或特定的網絡空間(如數字資產交易所)進行轉讓和交易, 可流通性和交易屬性為數字資產的定價和計量確定了公允的市場工具。 第三, 數字資產是基于某種預先約定的規則制度而產生的, 在這種規則和制度下, 權利主體獲得了要求權。 第四, 數字資產的權利主體可以是任何具有網絡主體資格的個人或組織, 即數字資產的所有者既可以是個人, 也可以是企業或非企業組織。

關于數字資產的類別及種類概念, 世界各國至今仍無統一界定。 筆者在進行整理和分析后, 結合我國央行的相關規定, 對數字資產進行了以下分類: 數字貨幣、虛擬貨幣、加密貨幣⑨以及傳統數字化金融資產。 其中: 數字貨幣又稱“數字法幣”, 是一種以數字形式呈現的貨幣, 其承擔了類似實體貨幣的職能, 但能夠支持即時交易和無地域限制的所有權轉移, 其由主權機構(中央銀行)發行, 在網絡支付中具有法定貨幣職能; 虛擬貨幣是指并非由中央銀行或公共權威機構發行, 不一定與某種法定貨幣掛鉤, 但被法人或自然人所接受并可進行電子化轉移、儲藏或交易的支付手段; 加密貨幣是一種基于區塊鏈技術中的加密算法和“去中心化”工具而產生的虛擬貨幣; 傳統數字化金融資產即被數字化的傳統金融資產。 表1列示了數字金融資產的種類及特性差異。

3. 數據資產。 從現有研究成果來看, 將“信息資產”和“數據資產”這兩個概念混用是一種較為普遍的現象。 通過前文分析, 可將“信息資產”這個概念排除在會計學的概念范疇之外。 筆者認為, “數據資產”這個概念更加準確、科學, 并具有較強的實踐意義和可操作性。 數據資產是指, 利用現代計算機技術對用戶行為信息以及公開信息或從合法渠道所獲悉的相關信息, 通過數據采集、數據挖掘、數據分析等活動所形成的、能夠給企業帶來價值或潛在價值的數據資源。

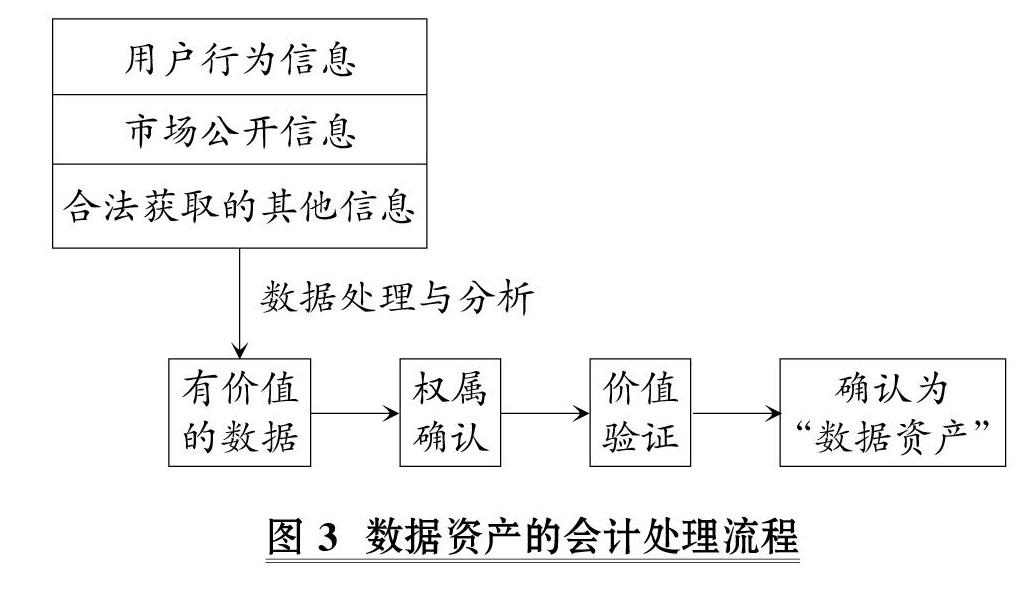

對數據資產概念的進一步解釋如下: 第一, 對于互聯網平臺來講, 能夠為企業創造價值的信息主要是用戶行為數據, 不應涉及用戶的私有信息, 如用戶的電子郵件、聊天記錄等個人隱私信息, 也不包括從非法渠道或利用非法手段所獲悉的信息, 如網絡爬蟲。 第二, 這些信息并非原始信息, 而是由企業利用現代計算機技術進行挖掘、分析和處理后的加工信息。 對于未經分析和加工的信息, 或不具備分析和加工能力的企業來說, 這些信息并不能產生價值。 第三, 這些加工信息如同其他資產一樣, 可以為權利主體帶來價值, 也可以進行轉讓、交易, 但必須進行數據脫敏處理。 第四, 關于這些數據資源的權屬問題, 筆者認為可以從數據的勘探權、使用權和收益權三個角度來進行研究。 第五, 并非所有企業都可以將數據資源資本化, 在確認為“數據資產”之前, 須進行價值驗證, 可以基于企業的盈利模式和歷史盈利數據進行分析和確認。 數據資產的會計處理流程如圖3所示。

4. 關于數據資產的進一步說明。 目前, 大部分應用程序存在采集用戶行為數據的情況。 由于信息不對稱, 用戶缺乏對數據采集的認知, 因此始終處于弱勢地位[19] 。 從各國(尤其是發達國家)的司法實踐來看, 有關用戶行為信息的隱私保護越來越受到立法當局的重視。 未來有可能會出臺關于用戶和應用程序提供方(平臺方)之間的付費要求, 即用戶因使用應用程序、貢獻數據而獲得獎勵[19] 。 當然, 由于存在監管、技術和付費定價等方面的難度, 各國尚未將付費模式納入法律體系。 現行法律也只是強調對個人隱私的保護和不得濫用, 而對于平臺利用這些數據獲取商業利益并無明確規定。

五、關于數據資產權屬爭論的建議

目前關于數據資產的權屬分歧, 主要集中于權利主體的界定方面: “以用戶為中心”的觀點從隱私保護與“數據權屬應追溯至來源主體”的思維出發, 認為數據所有權應當屬于用戶; “以企業為中心”的觀點則基于“實現數據價值與利用效率”的角度, 認為數據所有權應屬于企業[8] 。 由于數據資產所有權的模糊和難以界定以及與傳統資產所存在的較大特性差異, 筆者建議, 淡化數據資產的所有權, 著重從使用權的角度來進行界定。 理由如下:

1. 從法理與數據資產的特性來看。 第一, 數據資產是一種完全不同于傳統資產(有形資產、無形資產和金融資產)的新型資產概念, 法律之所以強調對傳統資產所有權的保護, 是因為這些資產的權屬具有排他性, 即當一個權利主體占有某項資產的所有權后, 他人不得再占有, 否則會損害權利主體的利益。 而數據的使用不會帶來損耗, 數據的開發和利用不是排他的, 甚至具有利他性[19] 。 第二, 傳統資產為所有者創造價值的能力, 主要取決于資產本身的價值, 而不完全取決于所有者自身的能力。 所以, 為保護所有者的權益, 就必須在法律上對傳統資產的所有權進行明確界定。 但數據資產創造價值的能力并不完全取決于數據本身, 而主要取決于使用者自身的能力。 同樣的數據, 在不同的使用者看來, 會存在價值上的巨大差異[19] 。 從這個角度來看, 所有權并不是決定數據資產價值的重要因素。 表2詳細對比了數據資產與傳統資產的特性。

2. 從會計學關于“資產”的定義來看。 會計學在界定“資產”的概念時, 強調的是“由企業擁有或者控制”。 也就是說, 既可以從所有權, 也可以從控制權的角度來界定資產。 如果資產所有權會對資產未來收益產生重大影響, 則應清晰界定其所有權; 否則可以從控制權的角度來界定。 正如前文所述, 數據資產的未來收益與“所有權歸誰”并無太大關系, 而主要取決于“誰利用”。 也就是說, 所有權并不屬于數據資產的概念要素。

3. 從數據的利用條件來看。 單一用戶的數據信息并不構成大數據的可利用條件, 只有聚合后的數據才具備可利用的價值。 假設將數據資產的所有權分割給若干數據貢獻者(用戶), 那么其價值亦將不復存在。 因為對任何單一用戶而言, 既不具備利用的能力, 也不具備利用的條件。 所以, 過于強調數據資產所有權的觀點, 既破壞了數據資產的價值形成, 也是一種典型的“負和博弈”思維。 當然, 這并不意味著對“用戶隱私保護”的否定。

4. 從現實發展的角度來看。 有關數據資產所有權確認的法律未能出臺的主要原因, 除了存在前文所述之難點, 筆者認為還有一個更重要的原因: 法律上無論將數據資產的所有權確認給哪一方(企業或用戶), 則要么破壞社會之公平, 要么影響社會之效率。 所以, 淡化數據資產所有權, 從(企業與用戶)數據共享的角度[8] , 構建一個基于數據利用和隱私保護的付費模式[19] , 或許是未來立法發展的現實之選。 如果該模式能夠得以實施, 那么對于任何一方(企業或用戶)來說, 所有權之爭將徹底淡出視野——用戶因貢獻數據而享有收益, 企業因付費而合理合法地控制和使用數據資產。

六、結論與展望

(一)結論

通過對現有成果的系統分析和本文的基本研究, 得出如下結論與建議: 第一, “信息資產”不屬于會計學的資產范疇, 而“數字資產”屬于金融資產范疇, 只有“數據資產”是唯一符合會計規范和實際情況的概念, 三者之間存在較大差異。 建議盡快統一對數據資產概念的認知, 防止對相關概念的混用或濫用。 第二, 在數據資產概念界定尚未統一且其他相關問題尚未得到有效解決之前, 不可貿然將數據資產納入會計核算體系, 以免對會計核算的謹慎原則和會計信息的可靠性造成損害。 第三, 學術界可聯合實踐部門, 對數據資產進行系統、連續、深入的研究, 并形成具有可操作性的研究建議, 共同推動將數據納入會計核算體系的進程。 第四, 在進一步建立健全用戶隱私保護政策的同時, 擱置爭議, 淡化所有權, 從數據勘探權、使用權和收益權的角度入手, 研究數據資產權屬確認的相關法律與會計問題, 為將數據資產納入會計核算體系提供依據。 第五, 開展互聯網企業財務治理機制方面的研究, 建立首席信息官和首席財務官關于數據資產的利用、核算等方面的職能體系和制度框架, 為將數據資產納入會計核算體系構建制度保障。

(二)展望

本文著重對數據資產及相關概念進行了研究分析, 明確了數據資產的概念范疇及理論意義, 并初步構建了未來研究的基本框架。 由于篇幅所限, 在數據資產的權屬確認、價值計量、信息列報以及與之相適應的財務制度建設等方面未進行深入探討, 這將是未來研究的方向。

具體來說, 可從以下四個方面開展連續、系統的研究: 其一, 在數據資產的權屬及會計確認方面。 后續研究可沿著本文既定思路, 從用戶隱私保護與資源合理利用相結合的角度出發, 遵循經濟學、法學和會計學等相關學科的基本思想, 構建以數據勘探權、使用權和收益權為核心的資產權屬體系。 其二, 在數據資產的價值計量方面。 在結合計量模型和資產評估方法的基礎上, 通過對典型互聯網平臺企業的數據利用和定價策略的實際分析, 建立一套既有理論依據, 又符合市場公允價值的計量方法體系。 其三, 在數據資產的信息列報方面。 筆者認為, 數據資產是獨立于無形資產的另一種資產形態, 當屬于會計一級科目。 可就數據資產納入會計核算體系的相關條件和流程及信息披露的相關要求等方面進行系統化研究。 其四, 在數據資產的財務治理機制方面。 為確保數據資產納入會計核算體系的科學規范, 還可從財務治理的角度, 研究與之相關的內部管理制度和外部監管制度, 以此確保數據資產納入會計核算體系的方法科學、程序恰當。

【 注 釋 】

① 這類企業采集了用戶大量行為數據, 利用數據挖掘、數據分析和推薦算法等互聯網技術, 向用戶精準推薦個性化信息, 并據此實現數據資產的商業化變現。 這類企業中的典型代表當屬“字節跳動”旗下的“今日頭條”和“抖音”。 這兩款應用程序本身并不生產任何信息, 在UGC模式下, 一方面由用戶自主生產大量信息流(文字、圖片、視頻等), 另一方面通過推薦算法向用戶(受眾)精準分發其感興趣的內容。 在信息的生產和分發(信息吞吐)過程中, 企業的市場價值也隨之增長。

② Richard Peters將數據資產看作等同于政府債券、公司債券及實物債券類的資產。 這顯然與現在的數據資產概念有天壤之別。

③ “大數據”概念最早由美國國家航空航天局(NASA)研究員Michael Cox 和 David Ellsworth于1997年在第八屆國際可視化學術會議(IEEE)上首先提出。 2008年9月, Nature雜志刊登了一期關于大數據的專刊, 使得大數據在國際學術界得到高度重視。

④ 筆者認為, 《數據資產管理實踐白皮書(3.0版)》中關于數據資產的定義, 只是簡單套用了會計學對于“資產”的定義, 既不具有會計學角度的理論價值, 也不具備會計實踐的可操作性。

⑤ “網絡效應”是指, 某種產品對一名用戶的價值主要取決于使用該產品的其他用戶的數量。 最典型的例子便是電話: 當只有1名用戶擁有電話時, 這部電話對這名用戶的價值幾乎為0; 隨著其他用戶的加入, 所有用戶都可能從網絡規模的擴大中獲得更大的價值。 換言之, 一個網絡的價值與網絡節點(用戶)數的平方成正比。

⑥ “價值膨脹”與“價值崩塌”系筆者提出的原創性概念。 互聯網企業的增長曲線并不是傳統的線性方式, 而是指數曲線。 由于網絡效應的存在, 當用戶基數達到一定規模(臨界值)后, 其數量增長將呈現指數級爆發趨勢(價值膨脹)。 所以, 對于互聯網企業的運營管理而言, 其重點是如何快速越過網絡效應臨界點。 戰略性虧損、用戶補貼等, 其目的便是如此。 當然, 如果出現網絡負效應, 則企業的用戶數量和市場價值將會面臨斷崖式下跌(價值崩塌), 即便是互聯網巨頭也難以逆轉, 這便是所謂的“巨頭的焦慮”。

⑦ 推薦算法的商業化應用最早始于亞馬遜的“基于物品的協同過濾算法”, 但當時并未引起太多關注。 2006年, 由美國最大的訂閱式流媒體平臺——奈飛公司(Netflix)所舉辦的“Netflix Prize”算法比賽, 被認為是推薦算法領域的標志性事件。 當然, Netflix至今仍是推薦算法領域最負盛名的公司, 其市值高達2200億美元。

⑧ 谷歌(Google)是最早開展人工智能(AI)研究的公司之一。 2016年, 由谷歌研發的智能機器人(AlphaGo)對戰李世石, 被認為是人工智能領域里程碑式的事件。

⑨ 我國央行將除數字法幣以外的其他具有貨幣特征的數字類支付工具全部歸類為虛擬貨幣, 包括加密貨幣。 但是, 鑒于加密貨幣在其形成機制上的獨特性以及目前已被許多境外主權機構認可的事實, 本文將加密貨幣單獨作為一種類型來分析。 另外, 由于區塊鏈代幣的發行在我國屬非法行為, 故本文不加以討論。

【 主 要 參 考 文 獻 】

[1] Richard E. Peters. A Cross Section Study of the Demand for Money:The United States,1960-62[ J].The Journal of Finance. 1974(1):73~88.

[2] Tony Fisher. The Data Asset:How Smart Companies Govern Their Data for Business Success[M].Hoboken:John Wiley & Sons,Inc. 2009:12~30.

[3] 維克托·邁爾-舍恩伯格,肯尼斯·庫克耶著.周濤譯.大數據時代[M].杭州:浙江人民出版社,2013:20~37.

[4] 祝子麗,倪杉.數據資產管理研究脈絡及展望——基于CNKI2002-2017年研究文獻的分析[ J].湖南財政經濟學院學報, 2018(5):105~115.

[5] 李雅雄,倪杉.數據資產的會計確認與計量研究[ J].湖南財政經濟學院學報,2017(4):82~90.

[6] 朱揚勇,葉雅珍.從數據的屬性看數據資產[ J].大數據, 2018(6):65~76.

[7] 王鐳.“拷問”數據財產權——以信息與數據的層面劃分為視角[ J].華中科技大學學報(社會科學版),2019(4):104~116.

[8] 姚佳.企業數據的利用準則[ J].清華法學,2019(3):114~125.

[9] 翟麗麗,王佳妮.移動云計算聯盟數據資產評估方法研究[ J].情報雜志,2016(6):130~136.

[10] 黃樂,劉佳進,黃志剛.大數據時代下平臺數據資產價值研究[ J].福州大學學報(哲學社會科學版),2018(4):50 ~ 54.

[11] 劉玉.淺論大數據資產的確認與計量[ J].商業會計,2014(18):3 ~ 4.

[12] 張俊瑞,危雁麟,宋曉悅.企業數據資產的會計處理及信息列報研究[ J].會計與經濟研究,2020(3):3~15.

[13] Helen Meyer. Tips for Safeguarding Your Digital Assets[ J].Computers & Security,1996(7):576 ~ 588.

[14] Elizabeth Yakel. Digital Assets for the Next Millennium[ J].Oclc Systems & Services,2013(20):102 ~ 105.

[15] Albert Van Niekerk. A Methodological Approach to Modern Digital Asset? Management:An Empirical Study[C].New Orleans:Allied Academies International Conference, International Academy for Case Studies,2006.

[16] Rod Genders, Adam Steena. Financial? and? Estate Planning? in? the? Age? of? Digital Assets:A Challenge for Advisors and Administrators[ J].Financial Planning Research Journal,2017(1):75 ~ 80.

[17] 朱揚勇,熊赟.大數據是數據、技術,還是應用[ J].大數據,2015(1):78 ~ 88.

[18] C. E. Shannon. A Mathematical Theory of Communication[ J].The Bell System Technical Journal,1948(27):379 ~ 423.

[19] 吳超.從原材料到資產——數據資產化的挑戰和思考[ J].中國科學院院刊,2018(8):791 ~ 794.