碳交易市場建設對企業碳信息披露的影響

2021-07-25 16:10:14盧佳友謝琦周志方

財會月刊·下半月 2021年5期

盧佳友 謝琦 周志方

【摘要】碳信息披露作為企業向利益相關者傳遞碳管理業績的關鍵手段, 直接關乎企業未來可持續發展方向。 碳排放權交易制度雖能有效減少碳排放, 但其對企業碳信息披露的影響機制仍值得商榷。 基于此, 以2011年10月29日國務院頒布《關于開展碳排放權交易的通知》為準自然實驗, 依據政治關聯將樣本分成實驗組與控制組, 采用雙重差分法檢驗碳排放權交易制度對試點地區重污染企業碳信息披露的微觀影響效應, 進而從產權異質性和政府干預水平視角探究其影響機制變化。 結果表明:試點政策頒布后, 政治關聯企業的碳信息披露水平提升程度顯著高于其他企業; 在重污染國有企業樣本中以及政府干預程度較高的地區, 碳排放權交易制度對政治關聯企業碳信息披露水平的提升效果更明顯。

【關鍵詞】碳排放權交易;政治關聯;碳信息披露;碳交易市場建設

【中圖分類號】F230? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)10-0069-8

一、引言及文獻綜述

碳排放量增加引發的溫室效應和氣候變化嚴重影響了全球經濟增長的可持續性及人類的健康生活, 已然成為人類面臨的主要環境威脅。 為有效促進企業碳減排以實現“美麗中國”目標, 政府出臺的環境規制也日趨嚴厲, 其中通過市場機制調節而非強制性監管的碳排放權交易系統(Carbon Emissions Trading System, ETS)在降低碳排放中的作用日益凸顯。 碳排放權交易系統是指政府通過碳配額設定排放上限, 并允許排放者買賣額外的配額以達到減少碳排放量的目標, 主要通過兩個機制發揮作用:一方面通過碳配額權的發放限制企業碳排放; 另一方面激勵企業通過技術創新達到減排效果從而在碳市場交易中獲利。 為加快推進由資源消耗型的粗放發展模式向可持續型的綠色發展模式的重大結構轉型, 國家發改委于2011年發布《關于開展碳排放權交易的通知》, 在北京、天津、上海、重慶、湖北省、廣東省和深圳開展首批碳排放權交易試點, 啟動碳排放總量控制和配額交易的示范工作。 碳排放權交易制度通過“總量控制和買賣業務”機制減少碳排放, 凸顯創新補償正效應, 協調經濟發展與環境保護之間的矛盾, 逐步促進經濟發展與節能減排“雙贏”。

已有文獻對碳排放權交易制度的研究主要集中于環境績效、經濟績效、技術創新及配額分配等方面。 基于環境績效視角, Zhang等[1] 研究發現我國的試點排放交易體系極大地促進了覆蓋的工業子行業碳排放量的減少; 基于宏觀經濟影響視角, Yang等[2] 采用雙重差分模型發現碳排放權交易政策顯著擴大了就業規模, 減少了碳排放, 是緩解我國環境壓力同時促進低碳社會轉型的重要市場型環境政策工具; 基于行業中觀影響視角, Zhang等[3] 利用數據包絡分析的優化模型研究三種碳交易方案后發現, 碳交易不僅有利于工業部門的經濟產出, 同時也能為整個行業創造一定的減排潛力。 此外, Wen等[4] 以深圳試點為例, 采用差異法定量分析后指出, 碳排放交易市場對參與碳排放配額交易的公司的超額收益具有積極影響; 就如何公平分配排放配額的問題, Du等[5] 基于效率原則, 開發了一種迭代程序來分解二氧化碳減排目標。

雖然已有文獻從以上幾個方面對碳排放權交易制度展開了研究, 但是對企業微觀環境行為影響的研究相對較少。 由于我國欠缺強制碳信息披露的規定, 暫以自愿披露為主, 因而企業整體的碳信息披露水平較低。 盡管國務院頒布的《“十三五”控制溫室氣體排放工作方案》中明確指出, 為落實污染減排目標推動建立企業溫室氣體排放信息披露制度, 鼓勵企業主動公開溫室氣體排放信息, 但鑒于碳排放權交易制度并非強制企業公開碳信息的命令型環境規制, 可能會由于管理機會主義的存在使企業披露環境信息的意愿不盡人意。 管理機會主義倡導者認為, 盡管公開環境信息能塑造企業對環境負責任的形象, 但其綠色好感會因暴露于不一定公平的批評和高污染下而難以抵消其披露成本, 由此可能造成其披露環境信息的動機不足[6] 。 因此, 碳排放權交易制度雖然能促進企業開展減排行動, 但究竟碳排放權交易制度是否能迫使企業提高碳信息透明度值得進一步探究。

此外, 在我國特有的文化體系和政治制度背景下, 政府作為調控宏觀經濟的“看得見的手”, 在稀缺資源的配置中發揮著積極作用, 而這些稀缺資源關系到公司的生存和持續發展, 獲取政治關聯成為企業傾向或熱衷的一種重要機制。 已有研究對于政治關聯與碳信息披露之間的關系存在兩種截然不同的觀點: 積極的觀點認為, 企業通過政治關聯這一重要紐帶能獲取政府更多的“偏愛”, 從而更有動力實施低碳管理, 而政府能通過政治關聯這層“血緣關系”傳達綠色低碳發展的偏好以完成減排目標[7] , 此時, 政治關聯成為公司積極應對環境問題和政府低碳期望相契合的一種重要資源; 消極的觀點則認為, 地方政府可能由于政績壓力和晉升的影響而給予企業環境規制方面的“優待”, 使得政治關聯成為企業逃避環境規制的途徑, 進而喪失了披露減排信息的動機[8] 。 因此, 在碳排放權交易制度的影響下, 政治關聯究竟是起到正面的促進作用還是反面的抑制作用值得探討。 鑒于此, 本文以2011年《關于開展碳排放權交易的通知》的發布作為準自然實驗, 采用雙重差分法(Difference in Difference, DID)來探究碳排放權交易制度對政治關聯企業碳信息披露的影響, 以及碳排放權交易制度通過何種途徑促進企業公開碳信息。

本文的貢獻在于:①從梳理的文獻看, 有關環境規制與碳信息披露關系的研究主要集中在命令型環境規制方面, 且以碳排放權交易機制為研究對象的文獻以減排效果和經濟績效為主, 本文則從企業層面出發, 系統地探究了碳排放權交易制度對碳信息披露的影響及其作用機理。 本文可能是國內較早探討碳排放權交易制度影響企業碳信息披露的文獻, 為環境規制對企業碳信息披露的影響提供了微觀證據。 ②應用雙重差分估計(DID)和雙重差分傾向得分匹配(PSM-DID)檢驗等方法能有效避免因使用管制強度、監管力度、排污費、排污量等指標測度環境規制所造成的內生性問題, 能更準確地識別和檢驗碳排放權交易制度對碳信息披露的影響。 ③本文提供了碳排放權交易制度對不同企業和地區層面異質性分析的證據, 發現國有企業和政府干預程度較高的地區企業披露碳信息的積極性更高, 這一發現為政府完善碳信息披露制度, 逐步提高民營企業的披露意愿, 并加快推進碳市場建設來共建低碳社會提供了一定的依據。

二、理論分析與研究假設

碳信息披露是衡量國家減排目標實現程度的重要依據, 是企業向外部利益相關者傳遞碳管理及碳風險等信息的重要手段。 當前我國企業碳信息披露以自愿為主, 但近年來隨著我國生態文明建設體系的逐步完善, 環境規制政策逐漸發揮重要作用。 根據制度理論, 制度具有制約和影響組織行為的功能[9] 。 相對于制度缺失的環境, 制度完善的環境中多樣化的信息渠道和有效的市場監督機制能更好地監督和約束管理層機會主義行為, 迫使企業由于環境規制壓力而響應公共政策, 開展環境信息披露行為。

從碳排放權交易制度的市場激勵效應視角來看, 碳排放權交易制度作為市場環境規制的關鍵部分, 能夠促使企業實施積極的環境戰略并披露相關環境信息以表明其符合當前的制度要求, 從而降低環境風險。 而且在碳排放權交易制度的影響下, 企業將加大綠色研發投入力度以實現向低碳綠色轉型, 進而降低碳排放的邊際成本, 短期內的低碳轉型成本將使得企業免于長期購買碳排放權的成本支出, 并能從碳交易市場進行碳配額的買賣交易來彌補研發支出, 此時企業公開的碳減排信息將傳遞至碳交易市場, 贏得碳交易市場的好感, 由此實現碳配額買賣的長效交易機制。 要素稟賦假說認為, 當企業的環境遵循規制成本小于相應要素稟賦成本時, 企業能從要素投入中獲得收益, 便會服從高標準的環境規制[10] 。 碳排放權交易制度明確指出, 對于未履約的企業以及第三方核查機構的違規行為進行約束, 而對履約企業則提供碳融資和政策的支持。 若企業違反碳排放規定將面臨失信懲罰, 該失信成本將對企業造成外部約束, 迫使企業披露其碳減排信息以展示其履約任務的達成情況。 但如果企業完成履約任務, 將在財政資金、低碳基金、項目審批等各方面獲得優先支持。 總而言之, 碳排放權交易制度的約束機制和激勵機制都將促使企業公開其碳信息。

在合法性理論框架下, 信息公開是企業展示和維系其合法性形象的重要渠道, 同時環境信息公開成為企業在不轉變經濟模式的前提下即可維持其合法地位的方法。 基于碳排放權交易制度的市場監管效應視角, 碳排放權交易制度將企業置于“合法性壓力”下, 企業為獲得良好的碳交易市場聲譽, 將嘗試進行積極的碳信息披露。 已有研究也指出, 面對環境合法性壓力, 各行業企業更愿意對外披露相關環境信息, 同時環境規制強度的加大引致環境合法性壓力提升, 企業披露環境信息的意愿更強[11] 。 此外, 在碳排放權交易制度的碳排放監測、報告與核查部分, 明確指出試點企業需制定碳排放監測計劃和提交年度碳排放報告, 其碳排放信息還需審查, 這種強制性的市場監管無疑將使企業不得不披露碳信息, 以向有關單位報送碳減排的完成情況。

諸多學者指出, 政治關聯在當前我國經濟轉型的背景下, 對企業發展發揮了重要作用, 尤其是在政治制度與企業行為層面[12] 。 因此, 本文著重探討政治關聯如何影響碳排放權交易制度與企業碳信息披露的關系。 根據資源依賴理論, 任何組織都要在外界環境中獲取自身發展所需的資源, 企業可以通過政治機制為自身創造更有利的環境甚至改善外部經濟環境狀況。 一方面, 具有政治關聯的企業將會受到政府的青睞并獲取關鍵資源, 包括銀行貸款、稅收優惠和財政津貼等, 進而緩解內部資源約束; 另一方面, 政府通過政治關聯搭建與企業之間的“紐帶”, 可以向其傳達自身偏好和期望。 因而, 就碳排放權交易制度而言, 具有政治關聯的高污染企業將可能獲得更多的碳排放權; 作為回報, 企業將積極響應政府的綠色號召, 披露碳排放信息以對外傳遞其綠色運營信息, 迎合政府通過政治關聯紐帶向其傳達履行環境責任的合法性期望。 基于以上分析, 本文提出如下假設:

H1:相較于非政治關聯企業, 碳排放權交易制度顯著提高了政治關聯企業的碳信息披露水平。

在我國獨特的制度背景下, 產權性質差異成為中國企業的典型特征。 對于國有企業而言, 承載了社會性期望和社會義務因而其“合法性敏感度”會更高, 具有政治關聯的高管也將更為主動地執行政府的環境政策, 披露更多的減排行動和效果以展現其履行信息披露責任的合法性形象。 譚雪[13] 基于信號傳遞理論指出, 不同于非國有企業, 國有企業的管理層受政治晉升的激勵, 會更為積極地披露社會責任信息并注重環境績效。 而作為處于相對弱勢地位的非國有企業, 高管向政府“示好”以建立良好的政治關系是為了獲取更多資源, 由于受到逐利目標的限制, 其更加關注在碳信息披露方面自身的成本和收益, 碳信息披露的動機偏弱。 張琦等[14] 認為非國有企業仍是追求企業價值最大化的, 由于受到逐利目標的限制, 難以忽略披露環境信息而導致的成本, 因而在環境績效表現方面要比國有企業差。 據此, 提出如下假設:

H2:相較于具有政治關聯的非國有企業, 碳排放權交易制度對具有政治關聯的國有企業碳信息披露水平的提升程度更高。

已有文獻表明, 政府干預程度越高, 其政治目標越容易影響企業的活動[15] 。 但對于政府干預在企業踐行綠色低碳運營中究竟扮演著何種角色存在兩種完全對立的觀點:基于正面推動者的觀點, Droste等[16] 通過分析鼓勵綠色投資促進向綠色經濟過渡的制度條件發現, 政府的干預措施在指導企業綠色經濟轉型中發揮著核心作用; 基于反面抑制者的觀點, 張建華等[17] 發現, 在政府干預程度低的區域, 環境規制能更有效地促進企業踐行綠色技術創新。 就碳排放治理而言, 在政府干預程度高的地區, 地方政府一方面通過超標碳排放處罰等強制性監管機制加大對碳排放的治理力度, 另一方面通過提供低碳設備更新經濟補貼、碳稅補貼等激勵扶持手段, 使得對關系更為敏感的政治關聯企業公開碳信息的動機更強, 從而更大限度地提升碳信息披露水平。 因此, 提出如下假設:

H3:在政府干預程度較高的地區, 碳排放權交易制度對政治關聯企業碳信息披露水平的提升程度更高。

三、研究設計

(一)樣本選擇與數據來源

本文的樣本為2009 ~ 2014年7個試點城市中的重污染行業上市公司。 確定該樣本范圍基于以下考慮:盡管碳排放權交易政策經歷了三個重要階段, 但首次公告相對而言帶來的信息更為豐富, 沖擊力度更大。 本文還對變量進行了如下處理:剔除了ST或?ST公司; 剔除了指標數據缺失的公司。 最終確定了211家樣本公司總計1266個樣本觀測值。 本文數據來源于以下途徑:公司的財務數據和基本情況數據來源于CSMAR數據庫; 政治關聯數據由企業年度報告、新浪財經網站等途徑手工收集整理所得; 政府干預水平指標數據來自王小魯等[18] 的研究報告; 上市公司碳信息披露數據是從巨潮網以及和訊網下載樣本企業的年度報告、社會責任報告以及可持續發展報告手工收集整理所得。 數據處理使用NVivo11、Stata 15.0和Excel軟件。

(二)變量選取

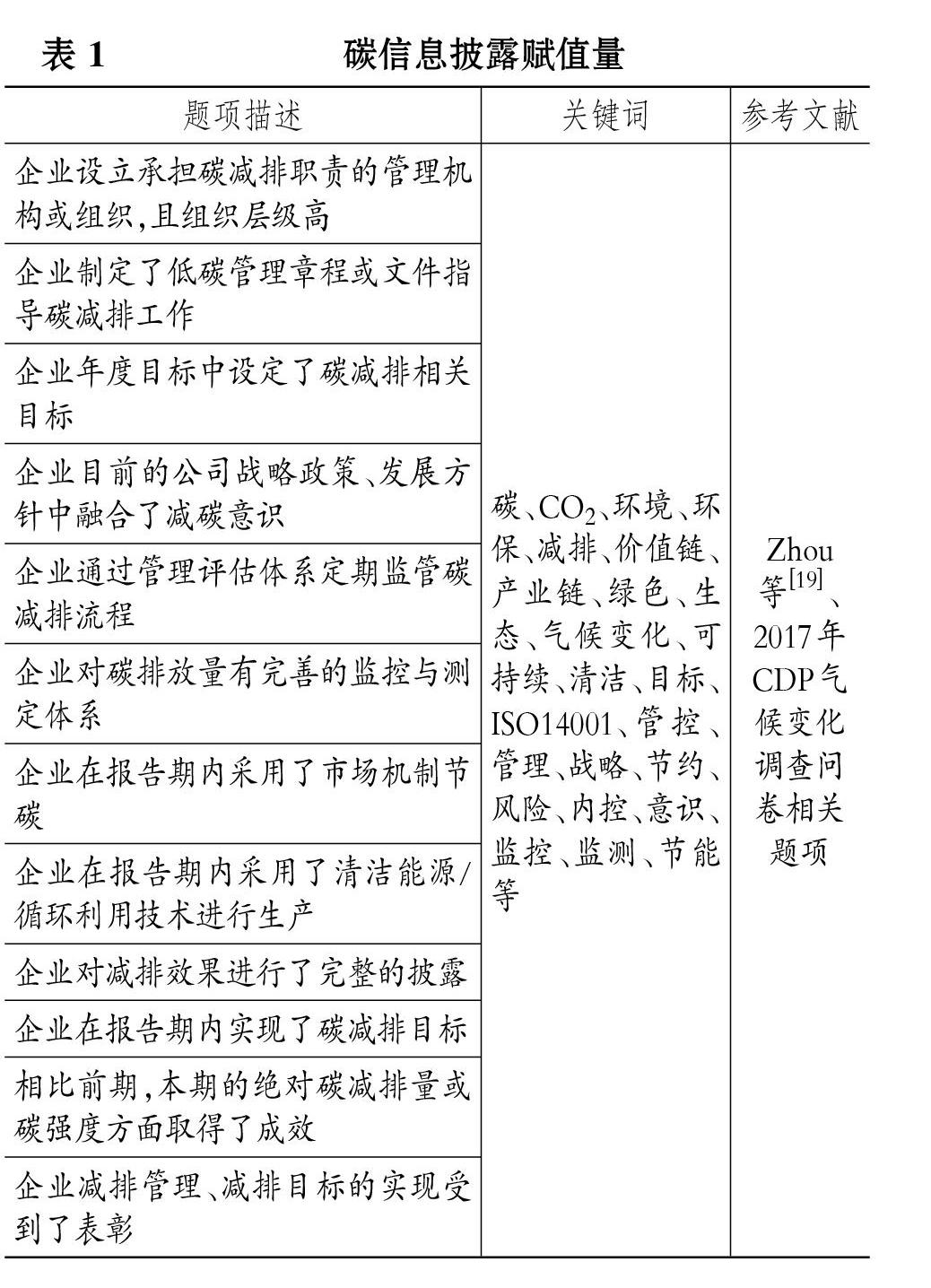

1. 碳信息披露指數。 關于碳信息披露的指標體系在學術界尚未形成定論, 不同組織在定義該指數時具體評價內容仍有差別, 但最具權威性的還是碳信息披露項目(Carbon Disclosure Project, CDP)。 因此, 借鑒Zhou等[19] 的做法, 本文基于CDP項目2017年氣候變化問卷內容及已有研究成果, 同時考慮我國碳信息披露現狀, 共確定12個項目(詳見表1)。 樣本企業公布了相關信息則取1, 否則取0, 最后求和即可得到該指數。 因研究樣本量較大且涉及大量文本分析, 本文借助質性分析軟件NVivo11對前文所述來源報告進行查詢和統計。

2. 政治關聯。 參照鄧曉飛等[20] 的研究, 曾在政府或軍隊擔任職務, 或有擔任各級人大代表、政協委員經歷的董事長或總經理, 作為政治關聯的替代變量。 按照該標準來判定高管是否具有政治關聯, 符合條件記為1, 否則記為0。

3. 雙重差分項。 雙重差分項為時間變量與實驗變量的乘積。 其中:實驗變量按照政治關聯分組, 有政治關聯的企業為1, 否則為0; 時間變量則是2012年及以后為1, 否則為0。

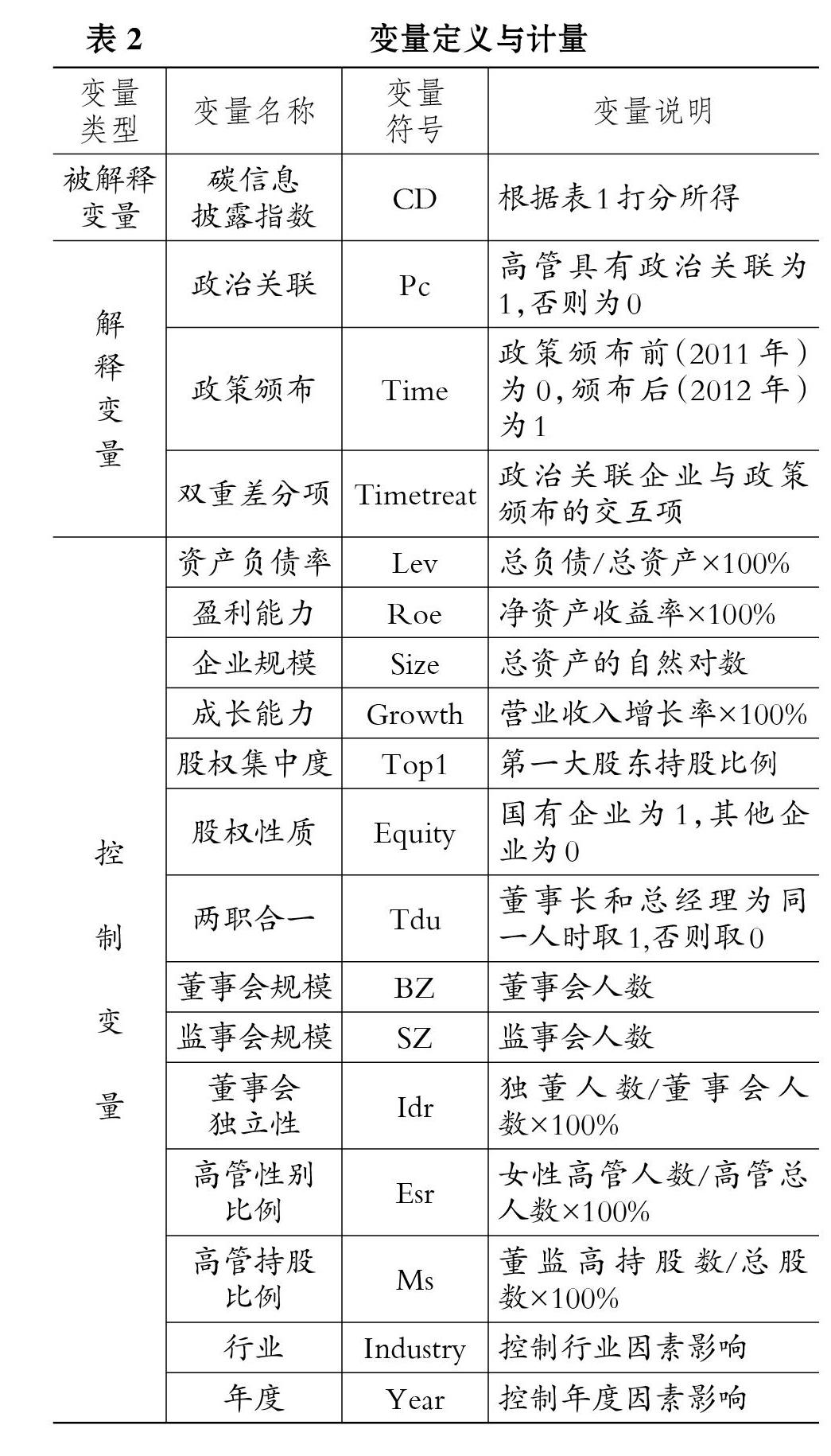

4. 控制變量。 本文的控制變量主要選取反映經營狀況的變量, 包括企業規模(Size)、資產負債率(Lev)、盈利能力(Roe)、成長能力(Growth); 反映公司治理狀況的變量, 包括股權集中度(Top1)、股權性質(Equity)、兩職合一(Tdu)、董事會規模(BZ)、監事會規模(SZ)、董事會獨立性(Idr)、高管性別比例(Esr)、高管持股比例(Ms); 除上述變量外, 還加入了年度(Year)和行業(Industry)虛擬變量。 全部變量的定義及說明見表2。

(三)模型設定

根據雙重差分法的檢驗程序, 本文進行如下設置:構建年份虛擬變量(Time), 把2009 ~ 2011年間的年份設置為0, 2012 ~ 2014年間的年份設置為1; 構建分組虛擬變量(Pc), 將試點城市中政治關聯企業作為實驗組設置為1, 其他企業作為控制組設置為0。

首先, 構建模型(1)檢驗在不考慮政策沖擊時政治關聯對企業碳信息披露的影響。 其中, α為模型的截距項, Pc是企業的政治關聯變量, X為控制變量, ε為隨機擾動項(下同)。

CD=α+β1Pc+ηX+ε? ? ?(1)

其次, 為了研究在外生政策沖擊下, 政治關聯是否促進了試點城市中高污染行業企業的碳信息披露水平提升, 借鑒Gilje和Taillard[21] 的研究思路, 設定回歸模型(2), 采用倍差法比較政策頒布前后試點城市中政治關聯企業與其他企業碳信息披露變動的差異。 交互項Timetreat的系數β3代表政策頒布前后兩類企業碳信息披露變化的差異。

CD=α+β1Pc+β2Time+β3Timetreat+ηX+ε

(2)

四、實證分析

(一)描述性統計

表3列示了主要變量的描述性統計結果。 可以看出, 碳信息披露指數的均值為5.085, 標準差為2.186, 最小值為1.000, 最大值為12.000, 表明企業碳信息披露整體處于較低水平, 部分樣本企業的碳信息披露水平較高, 但個體之間差距較大; 政治關聯的均值為0.367, 表明重污染行業中有36.7%的樣本公司具有政治關聯。

(二)回歸結果與分析

根據模型(1), 首先檢驗了碳排放權交易政策沖擊來臨之前, 7個試點城市中兩類企業碳信息披露水平間的差異, 如表4的列(4)和(5)所示。 可以看出, 政策沖擊的前三年和前一年, 政治關聯企業的碳信息披露水平顯著高于其他企業。 更進一步地, 為了解政策沖擊之后政治關聯對企業碳信息披露水平是否有影響, 根據模型(2)對兩類企業分別進行檢驗, 得到結果如表4所示。 在列(1)政治關聯企業樣本中, 政策頒布變量的系數為2.811且在1%的水平上顯著; 在列(2)其他企業樣本中, 政策頒布變量的系數為2.172, 也在1%的水平上顯著, 僅系數就可以判斷兩類企業存在差別。 為進一步證實兩類企業的上述差別, 進行組間系數差異檢驗, 如列(3)所示, 政策頒布變量系數在1%的水平上顯著為正, 說明兩類企業在政策頒布前后各自的碳信息披露水平具有顯著差別。 列(6)中, 雙重差分項(Timetreat)系數在5%的水平上顯著為正, 說明碳排放權交易制度的頒布顯著提高了政治關聯企業的碳信息披露水平, 從而驗證了H1。

H2探討了不同產權性質下, 碳排放權交易制度對政治關聯企業和非政治關聯企業碳信息披露水平的影響差異。 本文將樣本進一步劃分為國有企業和非國有企業進行分組檢驗(見表5)。 結果表明, 在國有企業樣本中, 交互項Timetreat的系數為0.6646且在1%的水平上顯著, 而在非國有企業樣本中系數則不顯著。 這一發現證實了H2, 即受碳排放權交易政策的沖擊, 具有政治關聯的國有企業碳信息披露水平的提升程度更高。

為了驗證H3, 即探究不同政府干預程度地區, 碳排放權交易制度對政治關聯企業和非政治關聯企業碳信息披露水平的影響差異, 本文借助王小魯等[18] 公布的市場化指數中, 2012年各地區“減少政府對企業干預”指標來度量地方政府對企業的干預程度, 并將該指標的均值作為基準值, 將樣本分成政府干預程度較高和較低兩組, 進行分組回歸檢驗(見表5)。 結果顯示, 交互項Timetreat的系數在干預程度較高組中為0.4963, 且在5%的水平上顯著, 在較低組中則不顯著。 這一結果表明, 在政府干預程度較高的地區, 高管政治關聯更大程度地提升了企業的碳信息披露水平。

(三)穩健性檢驗

1. 平行趨勢檢驗。 借鑒Alder等[22] 的做法, 將2011年作為參照年, 觀察在制度發布當年兩類企業的趨勢性差異。 回歸結果如表6列(1)所示, 在碳排放權交易制度頒布前一年和前兩年交互項的系數分別為-0.4727和-0.2138, 均不顯著, 而在政策頒布后第一年和第二年系數分別為0.3895和0.4223, 并分別在5%、1%的水平上顯著。 這一結果表明, 處理組和對照組在碳排放權交易制度頒布前不存在明顯差別, 符合平行趨勢假設。 圖1展示了碳排放權交易政策對碳信息披露的動態效應, 也為平行趨勢檢驗提供了證據, 表明《關于開展碳排放權交易的通知》的頒布是導致試點城市中兩類企業碳信息披露水平呈現顯著差異的原因。

2. 安慰劑檢驗。 借鑒張琦等[14] 的做法, 本文以7個試點城市以外的其他城市中重污染企業作為安慰劑檢驗樣本, 以排除基準回歸中的7個試點城市中政治關聯企業碳信息披露水平可能是受到其他全國性的重大政治、經濟、環境政策的影響。 如表6列(2)所示, 交互項Timetreat的系數為0.0216, 且在統計上不顯著, 安慰劑樣本企業沒有呈現出與7個試點城市企業一致的碳信息披露水平, 說明本文的結論是穩健的。

3. PSM-DID檢驗。 雙重差分項雖能分離出碳排放權交易政策對具有政治關聯企業碳信息披露水平的凈效應, 但在挑選樣本時的偏差無法規避。 因此, 本文使用傾向得分匹配(PSM)中的近鄰匹配法, 將資產負債率、凈資產收益率、資產規模、營業收入增長率等變量作為協變量, 從樣本中選擇出與實驗組特征最為相近的樣本, 對前述雙重差分估計結果進行驗證。 結果見表7, 與基本回歸結果一致。

4. 企業碳信息披露的城市間比較。 為了檢驗新標準對政治關聯企業碳信息披露的外生沖擊效應是否真實存在, 本文把受制度影響的7個試點城市中的重污染企業作為實驗組, 把其他城市的重污染企業作為控制組, 構建以下模型:

CD=α+β1Treat+β2Time+β3Timetreat2+

ηX+ε? ? ? ? ? ?(3)

其中:CD代表企業碳信息披露指數; α為模型的截距項; Treat=1代表7個試點城市的重污染企業, Treat=0代表其他城市的重污染企業; Time為虛擬變量, 2012年取1, 2011年取0; 交互項Timetreat2的系數β3代表新制度頒布前后試點城市的重污染企業相對其他城市重污染企業碳信息披露水平變化的差異。 表8的列(1)中, 交互項Timetreat2的系數在1%的水平上顯著為正, 證實了上述檢驗。

此外, 還采用模型(3)檢驗碳排放權交易制度的頒布對試點城市與非試點城市中政治關聯企業及其他企業碳信息披露水平的影響。 回歸結果如表8所示, 列(2)交互項Timetreat2的系數為1.0110且顯著, 列(3)交互項Timetreat2的系數為0.6320也顯著。 就系數來看, 新政策頒布后, 政治關聯企業碳信息披露水平的提升程度要高于其他企業。 同時, 還進行了組間系數差異檢驗, 結果如表8列(4)所示, Timetreat2系數顯著為正, 證實了該結論。

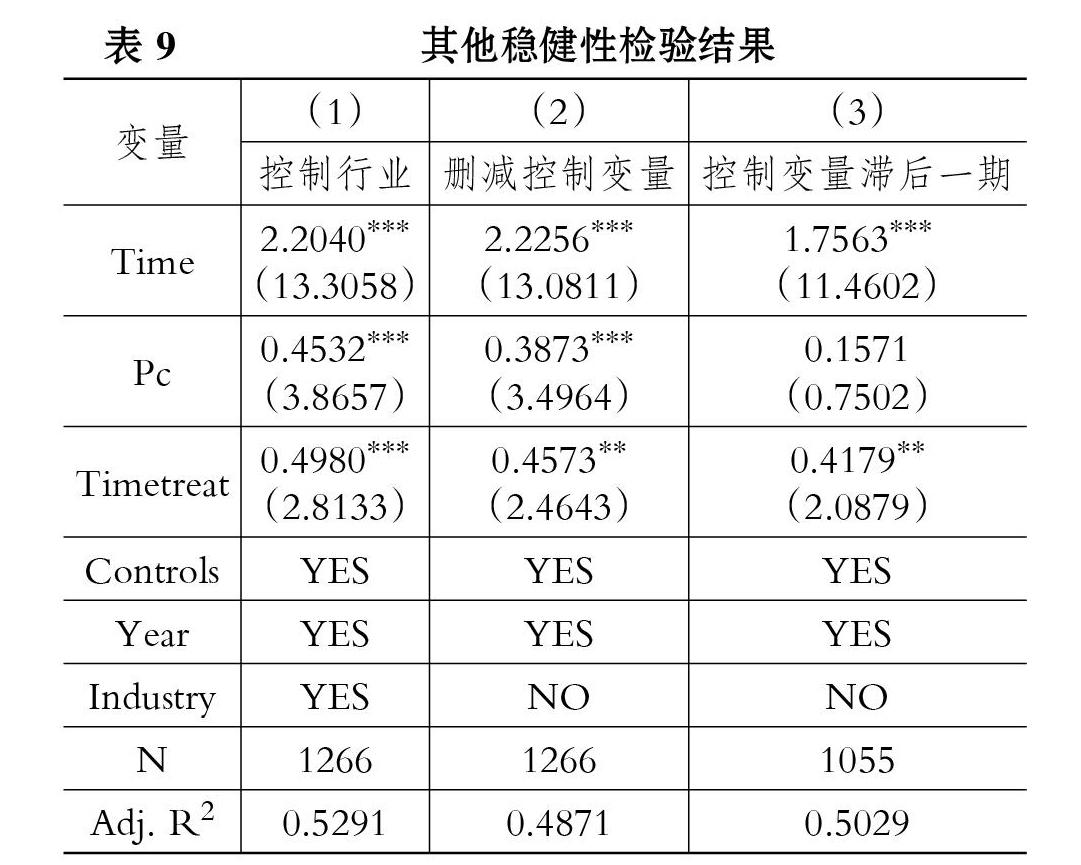

5. 其他穩健性檢驗。 雖然本文盡可能控制了其他變量對碳信息披露水平的影響, 但是不排除可能由于遺漏某些變量引起內生性問題。 為進一步保證結果的可靠性, 本文還進行了以下穩健性檢驗:①對行業進行控制; ②刪減控制變量; ③將控制變量滯后一期。 回歸結果如表9所示, 核心解釋變量Timetreat的系數都是顯著的, 證實了前文結果的穩健性。

五、研究結論與政策啟示

本文以《關于開展碳排放權交易的通知》的頒布作為外生政策沖擊, 以審批的7個試點城市中的重污染企業作為研究對象, 采用倍差法檢驗新制度的頒布對政治關聯企業和其他企業碳信息披露水平的影響, 并得出如下結論:碳排放權交易試點制度頒布后, 政治關聯企業的碳信息披露意愿顯著增強, 且信息披露水平的提升程度顯著高于其他企業, 尤其是在國有企業和地方政府干預水平更高的地區更為顯著。 我國正在經歷向綠色循環經濟發展模式的重大結構轉型階段, 轉型能否成功很大程度上取決于我國適應低碳經濟發展的能力以及建立碳交易市場的努力。 基于以上結論, 本文提出如下政策建議:

首先, 在推動高質量發展的背景下打贏污染防治攻堅戰, 要充分發揮市場型環境規制的積極作用。 我國碳減排目標是通過各省市及行業分解落實的, 應從碳減排的長效機制考慮, 需要結合碳稅、碳交易等市場型措施進一步優化資源配置以協同推進。 其次, 建立綠色激勵機制, 減輕因減排及披露碳信息造成的成本壓力。 本文發現碳排放權交易的影響在不同所有制企業之間存在差異, 國有企業由于合規壓力的影響對于政府壓力更為敏感因而披露碳信息的水平較高, 而非國有企業則由于受到更多碳排放披露成本的約束因而積極性較低。 因此, 在充分發揮國有企業標桿帶頭作用的同時, 可考慮針對非國有企業實施綠色激勵機制, 提高非國有企業碳信息披露的參與度。 最后, 強化政府引導水平, 提升企業披露碳信息的意愿。 本研究發現在政府干預水平較高的地區, 碳排放權交易制度對企業碳信息披露水平的正向提升程度更高。 作為自愿性環境信息披露, 政府干預成為企業開展碳排信息披露的重要保障。 但隨著現行環境規制的強度加大, 政府應減少干預, 更多地引導企業響應當前披露碳排放信息的要求, 促使企業形成碳信息披露常態化。

【 主 要 參 考 文 獻 】

[1] Zhang H., Duan M., Deng Z.. Have China's pilot emissions trading schemes promoted carbon emission reductions? The evidence from industrial sub-sectors at the provincial level[ J].Journal of Cleaner Production,2019(234):912 ~ 924.

[2] Yang X., Jiang P., Pan Y.. Does China's carbon emission trading policy have an employment double dividend and a Porter Effect?[ J].Energy Policy,2020(142):111492.

[3] Zhang Y., Liang T., Jin Y., et al.. The impact of carbon trading on economic output and carbon emissions reduction in China's industrial sectors[ J].Applied Energy,2020(260):114290.

[4] Wen F., Wu N., Gong X.. China's carbon emissions trading and stock returns[ J].Energy Economics,2020(86):104627.

[5] Du J., Pan M., Chen Y., et al.. An efficiency-based allocation of carbon emissions allowance:A case study in China[ J].Journal of Cleaner Production,2020(251):119346.

[6] Tzouvanas P., Kizys R., Chatziantoniou I., et al.. Environmental disclosure and idiosyncratic risk in the European manufacturing sector[ J].Energy Economics,2020(87):104715.

[7] 武劍鋒,葉陳剛,劉猛.環境績效、政治關聯與環境信息披露——來自滬市A股重污染行業的經驗證據[ J].山西財經大學學報, 2015(7):99 ~ 110.

[8] 姚圣.政治關聯、環境信息披露與環境業績——基于中國上市公司的經驗證據[ J].財貿研究,2011(4):78 ~ 85.

[9] Greenwood R., Hinings C. R.. Understanding radical organizational change: Bringing together the old and the new institutiona-

lism[ J].Academy of Management Review,1996(4):1022 ~ 1054.

[10] 唐國平,李龍會,吳德軍.環境管制、行業屬性與企業環保投資[ J].會計研究,2013(6):83 ~ 89.

[11] Li D., Huang M., Ren S., et al.. Environmental legitimacy, green innovation, and corporate carbon disclosure: Evidence from CDP China 100[ J].Journal of Business Ethics,2018(4):1089 ~ 1104.

[12] 嚴若森,姜瀟.關于制度環境、政治關聯、融資約束與企業研發投入的多重關系模型與實證研究[ J].管理學報,2019(1):72 ~ 84.

[13] 譚雪.行業競爭、產權性質與企業社會責任信息披露——基于信號傳遞理論的分析[ J].產業經濟研究,2017(3):15 ~ 28.

[14] 張琦,鄭瑤,孔東民.地區環境治理壓力、高管經歷與企業環保投資——一項基于《環境空氣質量標準(2012)》的準自然實驗[ J].經濟研究,2019(6):183 ~ 198.

[15] 焦勇,楊蕙馨.政府干預、產業結構扭曲與全要素生產率提升[ J].財貿研究,2019(10):1 ~ 16.

[16] Droste N., Hansjürgens B., Kuikman P., et al.. Steering innovations towards a green economy:Understanding government intervention[ J].Journal of Cleaner Production,2016(135):426 ~ 434.

[17] 張建華,李先枝.政府干預、環境規制與綠色全要素生產率——來自中國30個省、市、自治區的經驗證據[ J].商業研究,2017(10):162 ~ 170.

[18] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M]. 北京:社會科學文獻出版社,2017:1 ~ 214.

[19] Zhou Z., Zhang L., Lin L., et al.. Carbon risk management and corporate competitive advantages: "Differential promotion" or "cost hindrance"?[ J].Business Strategy and the Environment,2020(4):1764 ~ 1784.

[20] 鄧曉飛,辛宇,滕飛.官員獨立董事強制辭職與政治關聯喪失[ J].中國工業經濟,2016(2):130 ~ 145.

[21] Gilje E. P., Taillard J. P.. Do private firms invest differently than public firms? Taking cues from the natural gas industry[ J].The Journal of Finance,2016(4):1733 ~ 1778.

[22] Alder S., Shao L., Zilibotti F.. Economic reforms and industrial policy in a panel of Chinese cities[ J].Journal of Economic Growth,2016(4):305 ~ 349.