新形勢下中國東部區域天然氣市場發展趨勢及營銷策略

2021-07-24 06:57:56楊義潘凱胡旸梁嚴倪杰清駱繼歷孫苑航

油氣與新能源 2021年3期

楊義*,潘凱,胡旸,梁嚴,倪杰清,駱繼歷,孫苑航

(1.中國石油天然氣股份有限公司規劃總院;2.中國石油天然氣股份有限公司天然氣銷售天津分公司;3.中國石油天然氣股份有限公司天然氣銷售東部分公司)

1 東部區域天然氣市場概況

1.1 總體概況

中國東部區域的江蘇、浙江、上海、山東、河南、安徽六省市,其區位優勢獨特,是長三角經濟區的重要組成和延伸,形成以上海、南京、杭州長三角核心城市群為龍頭,輻射山東沿海城市群,帶動周邊安徽和河南經濟、人口、產業的快速流動和梯度承接,打造了沿海、沿江全方位、多層次的發展格局。

2019 年東部區域六省市人口4.37×108人,占全國總人口的31.2%;城鎮人口2.69×108人,占全國城鎮人口的31.7%;土地面積68×104km2,占全國的7.1%。區域內GDP 總量更是達到36.3×1012元,占全國經濟總量的近40%,其中長三角三省市是東部區域經濟發展領頭羊,GDP 總量占該地區總量的55%,人均GDP 和人均可支配收入均在全國排名前列。區域內能源消費總量14.03×108tce,能源自給率僅為26.6%,是典型的能源輸入型區域;能源消費結構方面,東部區域煤炭消費占比不斷降低,天然氣、電力(水電、風電、光伏、核電)消費占比不斷提高,均接近全國平均水平[1-6]。

總體看,東部區域是中國未來人口聚集、經濟發展的重要地區,也是清潔能源創新利用的示范區域,是天然氣產業發展的高端高效市場,同時也是各家市場主體同臺競爭的舞臺。

1.2 天然氣供需現狀

東部區域天然氣供應商呈現多元化特征,以中國石油天然氣集團有限公司(簡稱中國石油)、中國石油化工集團有限公司(簡稱中國石化)、中國海洋石油集團有限公司(簡稱中國海油)為主體,其他地方企業、民營企業逐漸發展壯大。在如此激烈的市場環境下,最大供應商中國石油2019 年供應東部區域天然氣475×108m3,市場占有率50.9%,雖然市場份額有逐年下降趨勢,但仍占半壁江山。

東部區域是中國天然氣消費重點區域,消費量占據全國消費量的1/3。2019 年東部區域六省市天然氣消費量934×108m3,能源消費占比達到8%,2014—2019 年年均增速14.4%,高于全國10.6%的平均增速。并且東部區域六省市天然氣消費量占全國天然氣消費量的比重逐年提高,從2014 年的25.7%提高至2019 年的30.5%。

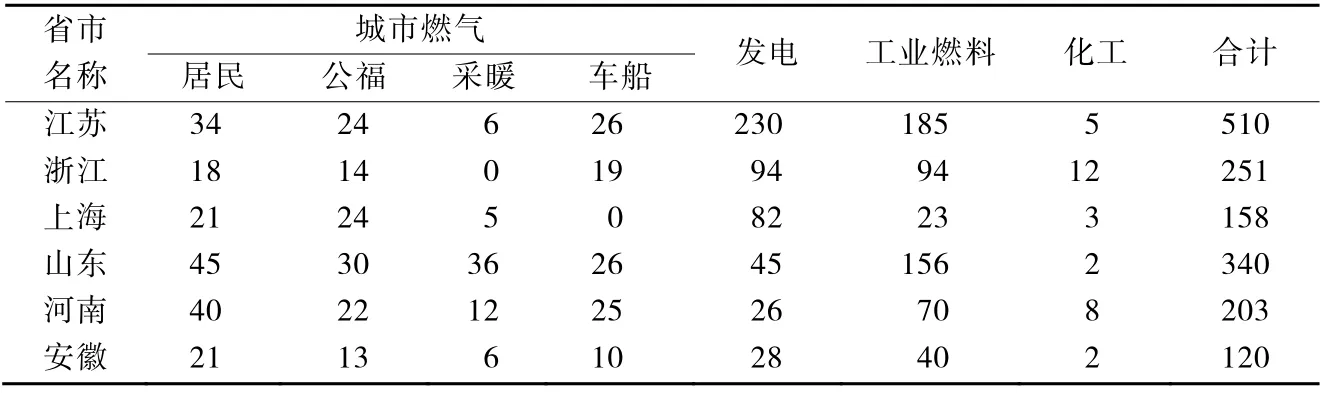

從天然氣消費分布看,江蘇省為東部區域消費量最大的省份,2019 年消費 302×108m3,占比32.3%;山東省、浙江省、河南省為第二梯隊,占比分別為21.3%、15.2%和13.9%;上海市、安徽省相對較小,占比分別為11.3%和6.0%。從天然氣消費結構看,東部區域結構較為合理,形成城市燃氣、發電、工業燃料“三足鼎立”的局面,占比分別為36%、20%和42%。

1.3 東部區域發展展望

東部區域在中國社會經濟發展中扮演著重要角色,國家對東部區域各省寄予厚望。“十三五”以來,國家有關部門陸續發布了《長江三角洲區域一體化發展規劃綱要》以及“推動長江經濟帶高質量發展系列講話”,從頂層設計謀篇布局,指明發展方向、提出奮斗目標,為東部區域發展奠定了良好的理論基礎和政策支撐。

2019 年,由中共中央、國務院共同發布的《長江三角洲區域一體化發展規劃綱要》指出,實施長三角(包括江蘇省、浙江省、上海市、安徽省)一體化發展戰略,是引領全國高質量發展、完善我國改革開放空間布局、打造我國發展強勁活躍增長極的重大戰略舉措[7]。其中五大戰略定位中“全國高質量發展樣板區”和“區域一體化發展示范區”明確要求建設“和諧共生綠色發展樣板”,形成“一體化發展市場體系”,率先“實現基礎設施互聯互通”,進一步推動東部區域核心區天然氣擴大利用、天然氣市場化改革、天然氣設施互聯互通。

“推動長江經濟帶高質量發展系列講話”中將長江經濟帶(包括江蘇省、浙江省、上海市、安徽省)高質量發展分為3 個階段,第一階段是“共抓大保護、不搞大開發”,第二階段“正確把握生態環境保護和經濟發展的關系”,第三階段是“成為我國生態優先綠色發展主戰場、暢通國內國際雙循環主動脈、引領經濟高質量發展主力軍”,三次論斷一脈相承、層層推進,綠色發展主基調再次成為東部區域天然氣發展一重大利好。

2 天然氣市場新特點和新趨勢

2.1 供應新變化

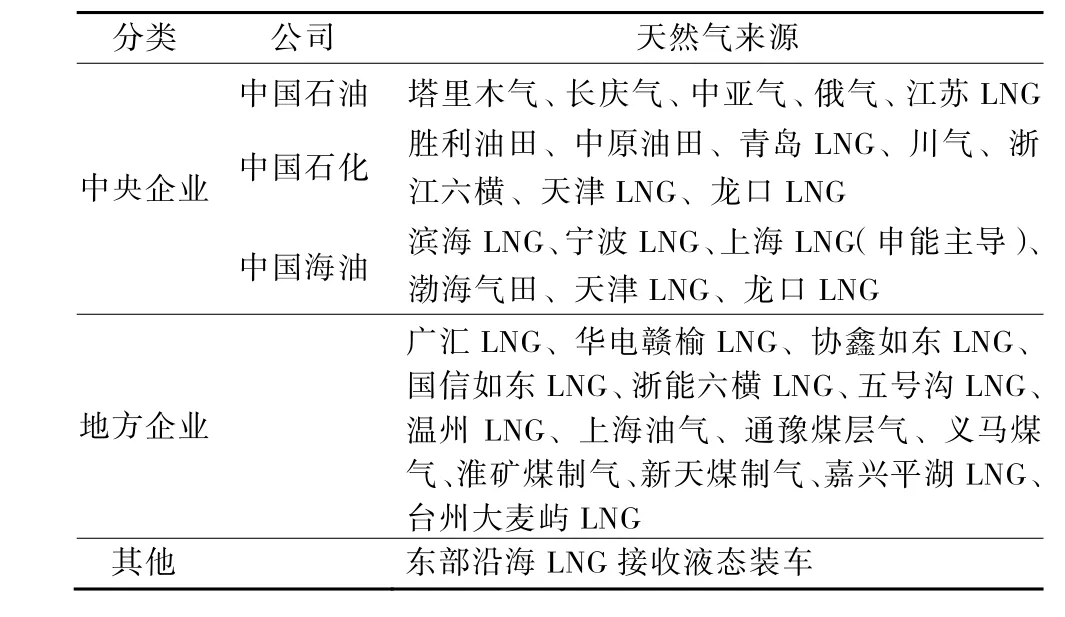

隨著國家“管住中間、放開兩頭”的天然氣市場化改革不斷深入,各類資源供應主體的積極性增強,資源品種和來源不斷豐富,形成國產氣、進口管道氣、進口LNG、煤制氣等多種氣源共同供應的局面[8]。東部區域憑借優良的岸線資源,未來LNG接收站或將成為該區域的主力氣源,供應量預計將占到東部資源總量的半壁江山(見表1)。

表1 東部地區天然氣來源

2.2 需求新面貌

東部區域將進一步落實國家大氣污染治理及清潔能源使用的要求,壓減煤炭使用量,加強山東、河南等“2+26”城市群清潔取暖改造力度,優先發展大型燃機發電創新示范項目,大力提高天然氣等清潔能源占比。預計2025 年東部區域天然氣將需求增至1 600×108m3,能源占比提高到14%,“十四五”期間年均增速9.5%,高于全國需求7.1%的平均增速。遠期2030 年東部區域需求達到2 000×108m3,能源消費占比將達到17%,占全國天然氣需求的比例將提升至36%,而“十五五”期間需求則降低至4.9%,趨于平穩發展。

經過5 到10 年的發展,東部區域將形成以江蘇省、山東省、浙江省、上海市為龍頭的沿海需求高地,其帶動效應將進一步輻射內陸的河南省、安徽省。2025 年沿海四省市需求總量1 250×108m3,占東部區域市場總需求的78%。未來天然氣需求結構將更為優化,“三足鼎立”的局面將更為均衡,形成城市燃氣、發電、工業燃料占比分別為30%、32%和36%的標準結構。

未來10 年將是天然氣產業發展的最好時期,而東部區域作為中國天然氣量價均優的高端市場,總體面臨供需兩旺的局面。“十四五”期間,隨著天然氣市場化改革對市場活力的激發,管道、LNG 接收站等基礎設施的建設有望得到較大提速,供應能力建設將成為“十四五”期間的主基調。到2030 年,隨著基礎設施不斷完善,體制機制逐漸成熟,充足的資源供應、以及敏銳的市場價格,東部區域將實現繁榮而有序的市場競爭局面。

2.3 主體新特征

2.3.1 東部地區市場主體新特征

國家石油天然氣管網集團有限公司(簡稱國家管網集團)成立后,打破了原有石油公司天然氣上中下游一體化經營的模式,意味著中國石油、中國石化等傳統管輸銷售一體的石油公司在東部區域的市場優勢將被極大削弱。而其他市場主體可通過上游資源采購、中游管網公平開放、下游靈活的市場營銷策略,很大程度上提升了參與天然氣銷售的競爭實力。在此形勢下,傳統石油公司不但要增加與管網公司協調管輸方面的事宜,更重要的是要應對眾多省屬國企和民營企業的直接競爭。傳統石油公司必須根據東部六省市不同的市場環境,轉變觀念,制定切實可行的市場營銷策略,整合在天然氣批發環節和零售環節的優勢,協同一體發展[9],從而保證各石油公司在東部高端市場的競爭能力和市場掌控能力。

各石油公司改革自身天然氣營銷體制機制,以適應東部區域的新變化。中國石油根據近兩年天然氣營銷工作出現的新問題,于2020 年底專門召開市場營銷會議,明確提出市場營銷工作要遵循市場經濟發展規律和油氣行業的運營規律,堅持“市場導向、客戶至上,以銷定產、以產促銷,一體協同、競合共贏”的營銷工作方針,完整準確把市場戰略作為行動引領。中國石化在2020 年也進行了大規模的天然氣銷售機構大改革,成立華北區、山東省、河南省、河北省、浙江省等八大區域天然氣銷售中心及山西省、湖南省、江蘇省、江西省4 個天然氣銷售公司,合并中石化長城燃氣投資有限公司與中國石油化工股份有限公司天然氣分公司,實行“兩個牌子、一套人馬”管理。此次改革相當于在中國石化原有的三大區域天然氣銷售中心的基礎上,新增了11 個省級(區域)銷售公司,并對所有銷售主體的職能和業務范圍進行了重新劃分[10]。中國石油針對市場變化制定了營銷工作方針,以及中國石化加大在東部區域的營銷力度和人員投入,都體現出了各石油公司為爭奪天然氣市場的決心和努力。

上海石油天然氣交易中心運行以來,不斷探索交易模式、創新交易品種,實現了“進口LNG 窗口一站通”長期、中短期協議交易,儲氣庫調峰氣線上交易,管道氣競價交易重啟等多種創新交易,已初步具備天然氣市場價格發現的功能。2019 年實現天然氣交易量800×108m3,保持亞太地區最大天然氣現貨交易中心地位。各石油公司在東部區域與上海石油天然氣交易中心的合作具有得天獨厚的優勢,對于創新營銷模式、豐富營銷策略、形成東部區域的天然氣價格體系具有重要作用。

2.3.2 各省市天然氣市場定位和發展方向決策

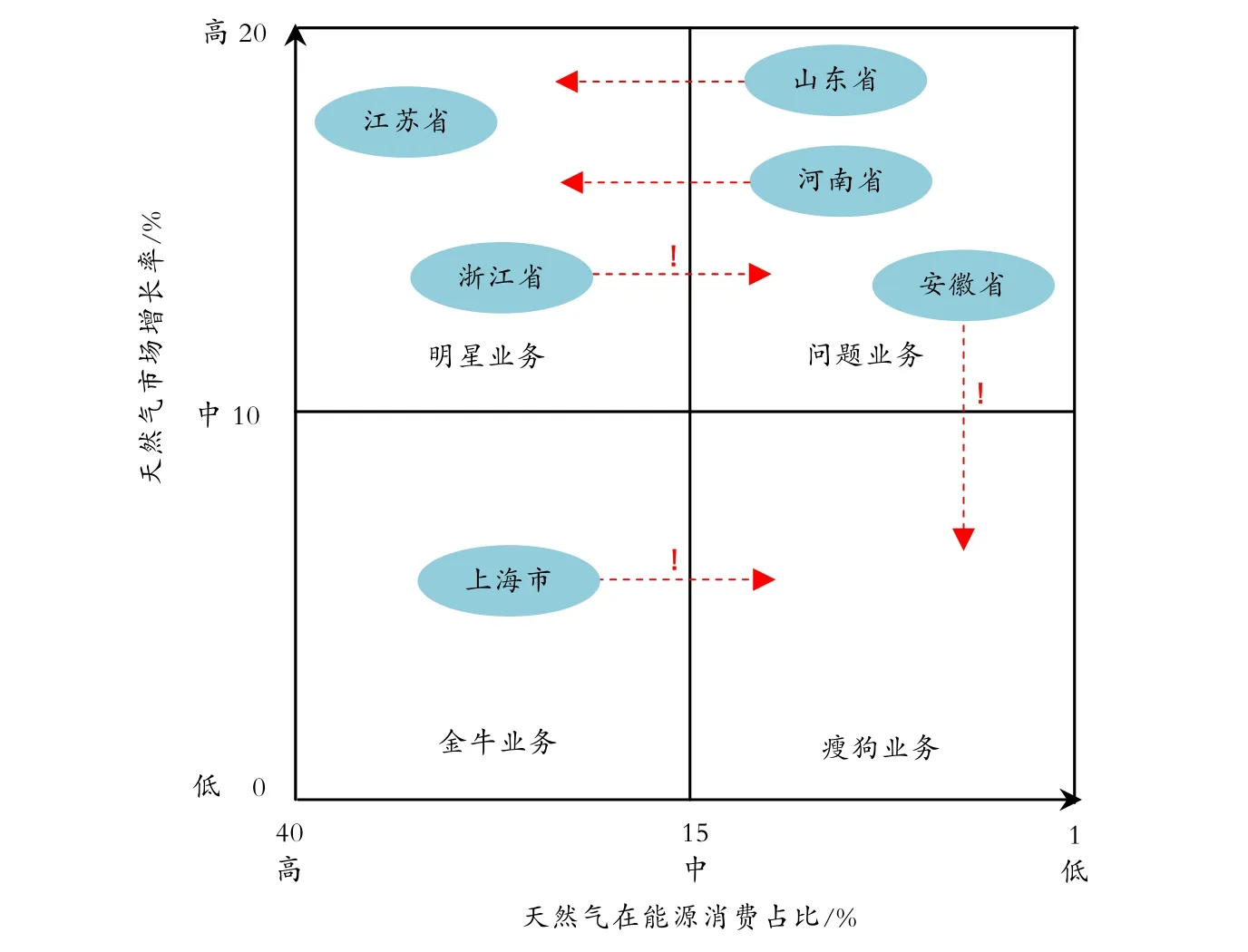

本文采用波士頓矩陣分析法,從天然氣在東部區域各省市能源消費的占比和天然氣市場發展增速兩個維度,宏觀判斷各省市天然氣作為化石能源在其發展生命周期所處的階段以及變化趨勢(如圖1),并有針對性地提出具有潛力的發展方向和擴大天然氣消費的具體路徑。同時采用STP 分析法,根據波士頓矩陣分析對東部區域各省市天然氣業務的戰略定位,從城市燃氣、工業燃料、發電等多類細分市場,多維度分析,研判在新形勢下各省市天然氣業務的主要發展方向,為制定營銷策略指明方向。

圖1 東部六省市天然氣業務發展波士頓矩陣分析

(1)江蘇省

天然氣行業在江蘇省屬于“明星業務”,市場占有率和全省市場增速均較高,且仍處于生命周期的成長期。天然氣在江蘇省能源消費中具有較強競爭優勢,是清潔能源市場中的領先者。江蘇省天然氣行業用戶基礎較好,其中發展成熟且具潛力的城市燃氣用戶、車用加氣站、分布式能源用戶、熱電用戶和調峰發電用戶應作為主要發展方向,LNG 直銷作為管道氣銷售的補充,支撐天然氣作為“明星業務”發展的良好勢頭。

(2)浙江省

天然氣行業在浙江省也屬于“明星業務”,全省市場增速較高,能源消費占比也較高,處于生命周期中的快速成長期。但在浙江省級管網仍存在統購統銷的情況下,如果浙江省不能加速變革省內天然氣運銷體制機制,釋放市場活力,天然氣業務將可能會被其他非化石能源影響,由此滑向“問題業務”。

(3)上海市

天然氣在上海市能源消費占比較高,但由于上海市市場容量有限,天然氣行業市場增速不高,目前屬于“金牛業務”。天然氣行業已處于生命周期的成熟期,短期內無法實現較大突破。隨著非化石等新型能源的推廣利用,將有滑向“瘦狗業務”的可能。由于上海管網現有狀況較難改變,且管網在市域內的壟斷性很強,各天然氣供應商可重點開發上海管網未覆蓋的村鎮、小工業,發展CNG 減壓點供,并可探索“油氣電氫”綜合能源城市供應站等新領域,多點并進,防止天然氣滑向“瘦狗業務”。

(4)山東省

由于山東全省市場增速較高,潛力較大,但山東省“一煤獨大”的用能結構較難改變,天然氣在能源消費占比中較低,在生命周期中仍處于成長期,屬于“問題業務”。山東省應以城市燃氣用戶和工業直供用戶為主要發展方向,對于潛在的發電市場應積極跟蹤,加大資源供應和市場開發力度。隨著山東沿海LNG 接收站的大量布局,應著手開發村鎮煤改氣和城市應急儲備方面的LNG 液態市場,加大設施、資源的投入是轉化為“明星業務”必由之路。

(5)河南省

天然氣行業在河南省屬于“問題業務”。雖然全省市場在“北方城市清潔取暖行動”的推動下,天然氣消費增速較高,潛力較大,但能源消費占比仍然不高,在生命周期中仍處于成長期。如果要發展成“明星業務”,還需加大管網建設、資源供應和市場開發深度。比如,河南省干線管道應積極引入國家管網沿京港澳高速和滬陜高速方向的戰略布局,重點開發這兩大區域的城市燃氣和工業領域中的煤改氣市場,對省內燃氣電廠應做好氣源供應和氣價穩定方面的保證。

(6)安徽省

天然氣行業在安徽省也屬于“問題業務”,全省市場增速較高,是長三角地區的新興市場,但天然氣消費量在東部區域最小,能源消費相對占比最低,發展后勁堪憂,有滑向“瘦狗業務”的可能。作為積極融入長三角經濟圈的省份,城市氣化和工業用戶開發是始終不變的主題,省內分布式能源和熱電方面的謀劃應該是各大供應商時刻關注的焦點。另外,隨著長江經濟帶的重點開發,未來沿江城市將是各大供應商角逐的地區,提高發展后勁才能避免滑向“瘦狗業務”。

3 營銷策略建議

3.1 營銷策略

營銷“4P”理論是廣泛應用于營銷策略研究的方法,分別從產品(Product)、價格(Price)、分銷(Place)、促銷(Promotion)等方面,根據公司的發展戰略定位、發展方向的分析,提出行之有效的實施策略。現階段對于天然氣這種較為同質化的產品,價格還沒有完全市場化,仍然是以國家基準門站價作為標桿上下浮動,管道氣營銷的促銷手段仍然是以淡旺季價差為主,沒有LNG 液態產品市場化程度高。因此,“4P”因素中,應重點以分銷(Place)渠道作為著眼點研究相關策略。

江蘇省打造的分銷環境較為開放,應重點從鄉鎮氣化、支線建設、與發電企業合作、開發車船用LNG 方面拓寬分銷渠道。浙江省則應借助國家管網公司成立的東風,先行先試,各大供應商應積極準備、全力推進與用戶直簽直銷;另外,各大供應商應緊緊圍繞自貿區建設和LNG 交易平臺發展,探索LNG 貿易、分銷和罐箱聯運等新業務。上海市最大的分銷商為上海天然氣管網有限公司,各大供應商應加強建立與其多層次合作關系,實現共贏;另外,在上海管網未覆蓋的遠郊地區,開展“油氣電氫”一體化綜合能源服務站,多方面拓寬分銷渠道。山東省市場格局基本定型,國家干線、省內管網基本完善,各類城市燃氣企業達400 家以上,各大供應商基本通過城市燃氣企業分銷,掌握了終端即掌握了營銷話語權,因此在山東主要通過與各燃氣企業、工業用戶進行資本運作,以入股終端掌握分銷渠道。河南省特點與山東省相似,可通過與地方氣源企業和管輸企業的合資合作,積極融入地方發展,引入新思維、開發新市場。安徽省地方能源及天然氣企業影響力較大,是實現政府意圖的重要抓手,因此各大供應商應積極參與省內大型燃氣企業合資合作,強化分銷渠道;另外,安徽是“氣化長江”的重要試點省份,應加強沿江船用LNG 加注站的布局,拓寬分銷渠道。根據東部區域各省過去十年的天然氣消費量以及能源發展特征,新形勢下2025 年各省天然氣需求預測見表2。

表2 2025 年東部區域各省天然氣需求預測 單位:108 m3

3.2 相關建議

3.2.1 增強市場意識,更快適應后管網時代營銷

2020 年10 月29 日,國家管網集團粵東LNG 接收站,率先向市場公平開放,迎來中國石化、新奧槽車外運,打響了國家管網集團接收站在冬季保供期間面向市場提供服務的“第一槍”。面對東部區域廣闊的市場空間和日漸增多的LNG 接收站,增強市場意識,適應后管網時代已成為各大資源供應商必須要做的功課。

建議以東部區域沿海LNG 接收站為載體,以上海石油天然氣交易中心為平臺,各大資源供應商應設計符合自身市場策略的LNG 接收站窗口期需求方案,根據市場需求、管輸/公路運距、接收站氣化/裝車成本,選擇在不同的站點接卸資源、氣化外輸、液態裝車,提高市場應對能力,這樣既可增強市場活力,又可開展適度競爭,在做大區域市場蛋糕的同時,使廣大用戶獲得改革紅利。

3.2.2 促進新能源發展,助力東部區域生態圈建設

東部區域以江蘇為首的海上風電發展迅猛,目前江蘇海上風電裝機規模突破200×104kW·h,占全國近七成,這對于天然氣發電配合風電調峰,發展多能互補帶來新的機遇。同時,在后管網時代,多能互補、電商平臺、管容交易平臺、天然氣智能化平臺,將會是發展的主流,建立良好的客戶、管輸企業、資源供應商、國家及地方政府、科研單位等利益主體的伙伴關系,將是天然氣發展良好生態的標志。

建議各大資源供應商在創造生態開放、利益協同、資源統籌、多能融合等新領域開展前瞻性研究,推動天然氣生態圈建設,實現東部區域天然氣業務的健康發展。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14