財富家族 為何青睞股權慈善信托?

2021-07-22 22:10:25李泳昕

財富管理 2021年3期

關鍵詞:基金

李泳昕

繼2017年美的集團60億家族慈善項目逐步落地后,2018年萬向集團的“三農扶志基金”股權慈善信托也成功備案,這標志著中國民營企業家在傳承家族財富和履行企業社會責任方面開啟了新篇章,同時也有越來越多的中國富裕家族開始青睞股權慈善信托。

“三農扶志基金”股權慈善信托

2017年,美的集團宣布了60億元人民幣的家族慈善計劃。這包括了股票套現的20億元現金捐贈和1億股美的集團股票。其中20億元人民幣現金捐贈已經落地,而1億股美的集團股票按計劃要設立股權慈善信托。

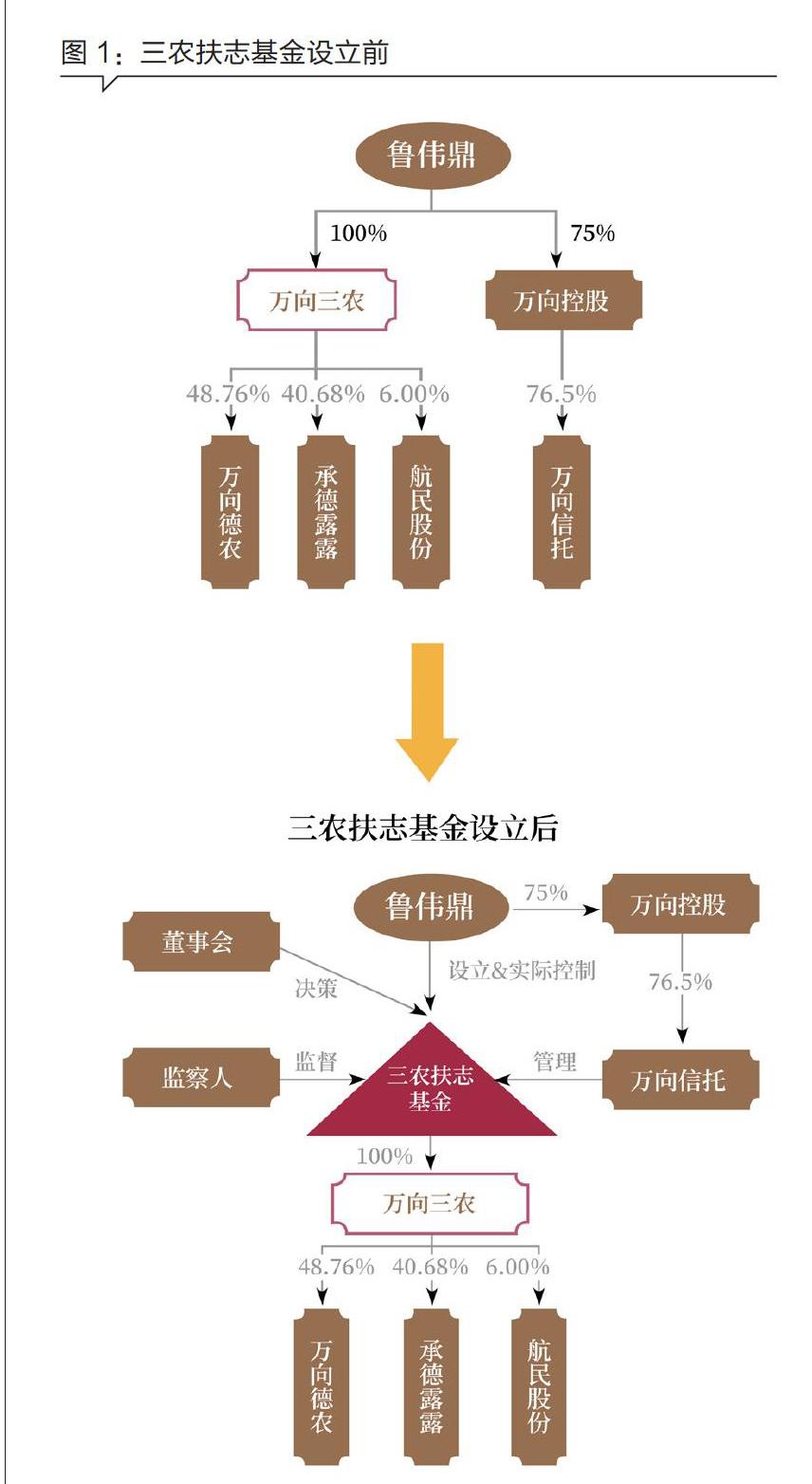

與美的集團不同的是,魯冠球之子魯偉鼎直接將其全資持有的萬向三農集團有限公司(下稱“萬向三農”)的100%股權,設立了“魯冠球三農扶志基金”(以下簡稱“三農扶志基金”)的股權慈善信托。萬向三農控股的萬向德農股份有限公司(下稱“萬向德農”)、浙江航民股份有限公司(下稱“浙江航民”)和河北承德露露股份有限公司(下稱“承德露露”)三家上市公司同時發布公告, “三農扶志基金”股權慈善信托設立后,上市公司實際控制人未發生變化,仍然為魯偉鼎。(圖1)

與美的集團采用“慈善信托+基金會”的模式不同的是,萬向集團的家族慈善選擇了單純的股權慈善信托模式。其實,慈善信托和基金會都是我國《慈善法》規定的踐行家族慈善的法律工具,二者都具有純公益的特質,差異在于基金會具有法人主體資格,而慈善信托則是一種法律架構,不具有法人主體資格。慈善信托是委托人基于慈善目的,依法將其財產委托給慈善組織或者信托公司,由他們按照委托人意愿管理和處分慈善財產,并開展慈善活動的行為。可以放入慈善信托的財產種類繁多,而慈善信托也具有多種形態,其中股權慈善信托是慈善信托中極其重要的一種,因為中國富裕家族最大體量的財富為股權。

一個家族或者企業創造巨額財富離不開三個基本要素:歷史機遇、政策紅利、家族或者企業的集體努力,三個要素缺一不可。以此為理論基礎,中國富裕家族的巨額財富從法律上而言是專屬于其家族的私有財產,神圣不可侵犯,但從社會學意義上而言,也是家族代為持有的社會財產。這正如不久前接受筆者專訪的某著名《財富》500強公司的創始人所言,“世間一草一木,并非為我所有,不過暫時為我所用。我的一切財富都屬于國家和社會。”

以萬向集團創始人魯冠球為例,他原本是農民出身,但他抓住改革開放的歷史機遇,帶領村民創業,富甲一方。

魯冠球富不忘本,感恩時代機遇、感恩國家政策扶持,心系農民、農業和農村,最終決意成立股權慈善信托支持農民和農業發展,這與我國當前的精準扶貧國策也高度吻合。魯冠球去世之后,兒子魯偉鼎秉承他的遺愿設立了“萬向三農扶志基金”股權慈善信托。這是國內第一單股權慈善信托,也是迄今為止最高額的慈善信托。

股權慈善信托的優勢

股權通常是中國財富家族最核心的資產,可以說以股權設立慈善信托,可以最大限度地保全家族資產。這是因為股權慈善信托具有完全的公益性,這既杜絕了家族內部的爭產,也防范了外部的覬覦,從而可以最大限度地實現家族資產的隔離和保全。另一方面,下一代創富動機的枯竭正是很多財富家族衰亡的直接原因,而股權慈善信托的公益特質能夠激勵下一代繼續創造財富。股權慈善信托承載家族的希望,進而成為國家和社會進步的動力。此外,除了最大限度隔離和保全家族資產,股權慈善信托的另一價值在于為中國富裕家族帶來無價的社會資本。

“三農扶志基金”股權慈善信托的設立,標志著萬向集團完美地平衡了服務國家戰略、傳承家族財富和履行企業社會責任三者之間的關系。

越來越多的中國財富家族之所以開始青睞股權慈善信托,是因為股權慈善信托具有獨特的制度優勢:首先,與慈善基金會對比,股權慈善信托對親屬任職沒有限制且運行機制靈活,因而可以更好地實現家族的控制權及滿足設立人的情懷。

以萬向的股權慈善信托為例,可以說共三重保障幫助魯偉鼎家族實現對“三農扶志基金” 股權慈善信托的控制權:首先,魯偉鼎基于委托人身份對“三農扶志基金”具有控制權,例如有權變更受托人或者修改章程;其次,家族可以通過股權慈善信托的決策機構—董事會來實現對股權慈善信托內部運行的控制;再次,魯冠球的孫子魯澤普擔任股權慈善信托監察人,監督受托人和董事會對股權慈善信托的管理。這三重控制權設計的目的在于有利于“三農扶志基金”股權慈善信托的穩定運行,以及實現魯冠球先生的遺愿。

股權慈善信托的委托人可以根據需要,自行設定股權慈善信托的年度慈善支出比例和運行成本,相比較而言,基金會不僅需要完備的組織架構,而且慈善基金會的慈善支出有限額規定,根據相關法律,基金會的年度慈善支出不得少于8%(非公募基金會)和70%(公募基金會)。而股權慈善信托的這種特征有利于它的長久存續和股權慈善信托所控股公司的健康運營。此外,股權慈善信托兼顧了“慈善”和“金融”的統一。通過股權慈善信托進行投資運營,一方面是資管新規相關政策認可提倡的,另一方面投資收益所得目前不需要納稅,這就避免了多重征稅問題,有利于慈善資產的保值增值。

制度依據:憲章

雖然憲章并非每個股權慈善信托所必須的,但萬向集團“三農扶志基金”股權慈善信托的憲章是慈善信托的靈魂所在。三農扶志基金的憲章承載了魯冠球的遺愿和期許,憲章“是信托資產存續、運營、處分的最高準則”,因此是該股權慈善信托運行的制度依據。

憲章中第三條“宗旨”和第六條“制度”,確保了這個股權慈善信托將在董事會的控制下支持三農的發展這一精神內核。

第三條規定:“魯冠球三農扶志基金的宗旨是:讓農村發展、讓農業現代化、讓農民富裕,以影響力投資、以奮斗者為本、量力而行做實事。”第六條規定:“魯冠球三農扶志基金實行董事會決策、受托人管理、信托監察人監督的制度。董事會、受托人和信托監察人應根據魯冠球三農扶志基金的信托文件和國家法律規定履行職責。”

而第七條信托監察人的“撤銷權”和第八條設立人的“修改權”,則為該股權慈善信托后續的靈活運行提供了權利保障。第七條規定:“如信托監察人有理由相信信托財產處分違背魯冠球三農扶志基金的憲章、章程、信托合同的規定,有權要求相關機構或個人進行糾正。”

第八條規定了修改權:“本憲章由魯冠球三農扶志基金設立人魯偉鼎先生簽署并于該基金成立日生效。除非經設立人同意,任何機構或個人無權在基金設立后修改本憲章的條款。”

股權慈善信托的設立可能涉及到資產獨立性調查(配偶及家庭成員等共有產權人的授權或公司股東放棄優先購買權)、上市公司股權要約收購、信托財產登記、稅務等系列法律問題,這其中如何向證監會申請上市公司股權捐贈要約收購的豁免,如何向稅務部門申請免除高額稅負甚至爭取獲得稅收優惠都是重中之重。雖然《慈善法》的出臺標志著我國進入了以法治善的新時代,誠然,我國慈善法律及相關配套制度尤其是慈善信托的稅收優惠制度還不完善,但這不應該成為中國富裕家族設立股權慈善信托的大障礙,國家鼓勵慈善公益事業的發展,鼓勵有情懷的企業家們摸著石頭過河。同時如何順利過河,實現服務國家戰略、傳承家族財富、履行企業社會責任三者之間的完美統一,考驗著中國富裕家族的智慧。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10