“十四五”時期金融風險防控面臨的挑戰與應對

2021-07-22 05:55:19吳振宇唐朝

改革 2021年6期

吳振宇 唐朝

摘? ?要:“十三五”時期,我國防范化解金融風險攻堅戰取得重要階段性成果。在有效防范化解金融機構和金融市場風險的同時,我國相關制度和政策體系日趨完善。“十四五”期間,存量金融風險仍需有序處置。與此同時,受增長階段轉換、新冠肺炎疫情沖擊、國際產業鏈供應鏈重構、中美戰略博弈加劇等因素影響,新增金融風險仍將多發。在國際宏觀經濟政策協調不力的背景下,新冠肺炎疫情救助政策退出,將帶來更大的國際金融市場波動和局部性金融危機,我國面臨的輸入性金融風險明顯加大。面對仍然艱巨的金融風險防范化解任務,“十四五”期間仍需強化風險意識和底線思維,全面提升金融安全水平,從不良資產處置、高風險金融機構出清、地方政府債務風險化解、房地產金融風險防控、金融治理現代化水平提升、金融基礎設施統籌監管、海外金融資產安全維護等方面著力,建立完善金融風險防控的長效機制。

關鍵詞:金融風險;金融監管;金融安全

中圖分類號:F832? ?文獻標識碼:A? ?文章編號:1003-7543(2021)06-0049-10

“十三五”時期,我國防范化解金融風險攻堅戰取得重要階段性成果。然而,我國增長階段轉換仍在持續,與其相伴的潛在增速下行、經濟結構調整、增長動力轉換會持續帶來新增金融風險。金融科技在推動技術和商業模式加快創新的同時,會帶來新型金融風險。新冠肺炎疫情帶來的經濟損失和防控成本,將推高國內金融風險水平。中美戰略博弈向縱深發展,美國正在動用更多經濟、金融手段打擊我國各類企業、擾亂我國經濟金融體系的運行,企圖阻滯我國發展,如果應對不當,可能會引發局部金融動蕩。從國際上看,新冠肺炎疫情的沖擊,強化了低增長、低利率、低通脹、高債務、高資產價格的“三低兩高”經濟金融運行困局。全球產業鏈價值鏈在貿易保護主義和新冠肺炎疫情沖擊的雙重影響下,可能會加快重構。后疫情時代,主要發達經濟體退出量化寬松的外溢效應將加重新興市場國家的金融風險。這都會給我國帶來更多輸入性金融風險。

與“十三五”時期相比,“十四五”時期我國防控金融風險的制度、政策和組織保障體系將更加完善。特別是前期潛在金融風險的集中暴露和處置后,各類經濟主體風險意識明顯提升。這都有利于金融風險的防控。但是,面臨復雜的國內外形勢,仍需強化風險意識和底線思維,持續做好金融風險防范化解工作。

一、“十三五”時期金融風險防控取得全方位積極進展

“十三五”時期金融工作的重點是風險防控,其基本邏輯在于,無論是金融改革、金融開放還是服務實體經濟,都必須建立在健康的金融體系之上。“十二五”時期和“十三五”時期的前期,股市、債市、匯市等領域金融風險頻發,提升了金融風險防控工作的優先級。“十三五”期間,金融監管機構和各級政府先后出臺了大量政策和措施,積極建立和完善適應金融風險防控的機構和制度,無論是短期風險處置還是長期機制建設,都取得了長足發展。

(一)宏觀杠桿率得到有效控制,金融和實體經濟平衡關系改善

2015年12月的中央經濟工作會議提出“三去一降一補”,拉開了去杠桿工作的序幕。“十三五”期間,宏觀杠桿率先升后穩,2016年初宏觀杠桿率為232.7%,2017年第三季度升至242.6%的階段性高點,2018年末降至239.3%,2019年末略升至246.5%。在宏觀杠桿率增速得到有效控制的背景下,金融和實體經濟平衡關系有所改善。2019年,金融業增加值占現價GDP的比例為7.78%,較2015年下降0.39個百分點。2017—2019年,銀行業金融機構資產規模的平均增速為7.7%,而2014—2016年的平均增速為15.2%。

從實體經濟內部來看,居民部門杠桿率持續上升,非金融企業部門杠桿率先升后降,政府部門杠桿率基本保持穩定(見圖1)。首先,居民部門杠桿率穩步上升,從2016年初的40.4%升至2019年末的56.1%,平均每年上升約4個百分點。其次,非金融企業部門杠桿率從2016年初的157.1%升至2017年初的160.4%,隨后進入下行通道,到2019年末降至151.9%,說明去杠桿政策的效果在2017年開始顯現,并在此后一直持續下去。最后,政府部門杠桿率波動較小,2016—2019年基本保持在36%左右的水平,2019年下半年開始在邊際上有所抬升,2019年末小幅升至38.3%。居民部門加杠桿、企業部門去杠桿是2017—2019年實體經濟部門杠桿率的一個顯著特點。居民部門加杠桿在很大程度上是由房貸和短期消費貸共同導致的,而企業部門去杠桿顯示了供給側結構性改革成效顯著。

(二)銀行不良資產得到大規模處置

據銀保監會披露,2016—2017年,我國商業銀行每年處置不良貸款1.5萬億元左右,2018年處置不良貸款2萬億元,2019年處置不良資產2.3萬億元。與此同時,不良資產認定的標準更嚴,銀行資產狀況得到明顯改善。2019年末,商業銀行不良貸款率為1.86%,雖然較2017年末上升0.12個百分點,但關注類貸款占比為2.91%,較2017年末下降0.58個百分點;不良貸款率和關注類貸款占比合計(即非正常類貸款占比)為4.77%,較2017年末下降0.46個百分點。

(三)“影子銀行”得到有效治理

在資管新規及各項細則出臺后,金融機構資產管理業務的透明度、規范性顯著提高,“影子銀行”規模大幅收縮。2018—2019年,委托和信托貸款余額累計下降3.58萬億元。2019年末,其他存款性公司對其他金融機構債權較2017年末下降了12.2%,同業資產占銀行總資產比重降至2012年的水平。2020年,新增社會融資規模中的信托貸款和委托貸款均為負值,表明“影子銀行”仍在萎縮。

(四)債券違約風險加快暴露

近年來,在提高直接融資比例目標和多頭監管的競爭發展格局下,債券市場規模快速增長,債券成為企業僅次于貸款的重要和常用融資工具。但債券發行人門檻明顯比貸款高,且在相當長的時期,債券保持了剛性兌付,各方對債券違約的容忍度較低,導致債券信用風險暴露較晚。

2014年3月,“11超日債”違約,標志著債券市場剛性兌付被打破。2018年以來,在去杠桿政策和以資管新規為代表的金融強監管下,企業債券違約風險集中釋放,并集中發生在杠桿率過高的民營企業。2018年,據Wind統計,全年有125只債券發生違約,違約債券余額達到1209.6億元,其中首次違約發行人40家。2019年,債券違約風險繼續釋放,違約規模快速上升勢頭有所緩解,共有185只債券發生違約,其中首次違約發行人39家,違約債券余額達到1501.2億元。2020年,共150只債券發生違約,違約債券余額達1697億元。

(五)股票質押融資風險減輕

2013—2017年,股票質押業務快速發展,規模持續擴大,風險不斷累積。2017年底,股票質押融資總市值達6.2萬億元。2018年,受中美經貿摩擦等因素影響,A股市場主要指數持續下跌,引發股票質押融資風險,并導致市場風險進一步放大。2019年,股市出現恢復性上漲,為緩解股票質押融資風險創造了有利環境。在持續從嚴監管股票質押業務的同時,監管部門和各級政府提供政策支持,允許銀行、保險等資金參與股票質押風險化解,地方政府成立多只紓困基金[1]。金融機構計提減值準備,并加強與不良資產管理公司合作,以市場化方式分散化解風險。在多部門共同努力下,股票質押融資風險得到緩解。中國結算公司的數據顯示,高比例質押上市公司數量明顯下降。2019年末,質押比例超過50%和30%的上市公司分別為91家和588家,而2018年末這兩個指標分別為141家和772家。

(六)高風險金融機構得到有序處置

隨著防范化解金融風險攻堅戰的逐步推進,風險處置從金融產品和業務層面逐步延伸至金融機構。2018年初,保監會對安邦集團實施接管。在監管部門支持、指導下,1.5萬億元中短存續期理財保險到期全部得到兌付,未發生一起逾期和違約事件。2020年2月,從安邦保險集團拆分新設的大家保險集團基本具備正常經營能力,銀保監會依法結束對安邦集團的接管。隨后監管機構與地方政府配合,又處置了包商銀行、恒豐銀行、錦州銀行等高風險機構。目前,其他高風險金融機構正在按照“一司一策”的原則處置風險。

(七)互聯網金融風險得到清理整頓

2018年后,在經濟增速放緩、金融信用緊縮、中小企業經營壓力加大的背景下,P2P行業風險集中暴露,問題平臺大量增加[2]。監管部門對網絡借貸行業實施專項整治,確立了以出清為目標、以退出為主要方向的處置策略。2019年末,P2P平臺數量從高峰時的5000家下降至343家。與2015年11月最高峰時的3579家相比,下降幅度超過90%。2020年底P2P網貸機構實現清零。行業內知名的P2P平臺陸續宣布退出P2P業務,轉型為助貸等新的金融科技服務模式。與此同時,一些違法開辦的互聯網保險和代幣機構也相繼被取締。

(八)防控金融風險的制度、政策和組織體系更加完善

金融風險多發既有宏觀經濟方面的原因,又有制度和政策體系不健全的因素。“十三五”期間,一系列重要監管法律、制度和政策出臺,覆蓋了地方債務、影子銀行、資本市場、互聯網金融、金融控股公司等金融風險的主要重點領域。防控金融風險的組織保障得到健全。2017年全國金融工作會議決定設立國務院金融穩定發展委員會。2018年,原銀監會和原保監會合并,組建新的銀保監會。2018年以來,省級地方金融監管局陸續掛牌,初步確立了中央垂直監管和地方屬地監管并行的雙層金融監管模式。2020年各地陸續設立了金融委辦公室地方協調機制,提升了雙層金融監管模式的合力。

二、“十四五”時期金融風險防控仍面臨艱巨挑戰

“十四五”期間我國面臨的金融風險形勢依然嚴峻。國際金融風險呈高位運行態勢,外部輸入性金融風險明顯上升。中美戰略博弈向縱深發展,金融安全面臨全新挑戰。從國內風險看,宏觀杠桿率仍在高位徘徊,金融市場風險仍未徹底化解,高風險金融機構仍有一定數量,房地產仍面臨風險壓力,地方政府債務風險持續累積,金融科技創新帶來了新的風險。新冠肺炎疫情沖擊在帶來新增風險的同時,進一步加大了各類風險的處理難度。

(一)外部輸入性金融風險上升,金融安全面臨全新挑戰

1.全球金融脆弱性加速累積,中國金融開放提速,輸入性金融風險防控壓力加大

2008年國際金融危機發生以來,全球呈現低增長、低通脹、低利率、高債務、高資產價格的“三低兩高”格局,金融風險不斷累積。新冠肺炎疫情沖擊下,全球多國推出大規模財政貨幣救助計劃,進一步推高債務水平和資產價格,“三低兩高”格局更加凸顯,金融風險加速醞釀。全球金融體系的脆弱性和不穩定性增加,對中國的金融風險溢出加大。

一是全球債務進一步膨脹,債務風險加速累積。根據國際清算銀行(BIS)統計數據,2020年第二季度全球債務占GDP比重達266%,較2008年底提高64個百分點。其中,發達經濟體提高62個百分點,上升至301%;新興經濟體提高103個百分點,上升至210%,新興經濟體債務上升速度更快。

二是全球低負利率環境限制了貨幣政策空間,加劇了金融系統脆弱性。國際金融危機發生后,主要發達經濟體遲遲難以退出寬松貨幣政策。新冠肺炎疫情發生后,全球再次加碼貨幣寬松,美國降息至零利率,歐元區、日本深陷負利率,主要發達經濟體的常規貨幣政策空間幾乎耗盡。新興經濟體政策空間也大幅縮窄。目前,全球平均利率處于14世紀以來的最低水平[3]。

三是長期寬松貨幣政策推高資產價格,金融市場與實體經濟持續背離。2009—2019年,美國、日本、德國等股票累計漲幅超過實際GDP漲幅的5倍。新冠肺炎疫情發生后,全球經濟大幅衰退,但資本市場受益于寬松流動性而顯著增長。美國主要股指創歷史新高,印度、越南等新興市場股指也大幅增長。金融市場與實體經濟長期背離加速形成資產泡沫,一旦金融條件收緊或經濟遭遇下行沖擊,資產價格重估將引發金融市場動蕩,甚至誘發新一輪金融危機。

與此同時,我國金融對外開放不斷提速,國內、國際金融市場聯系日益緊密,但這加大了外部輸入風險的防控壓力。現階段,金融業準入負面清單已清零。銀行、證券、保險業外資持股比例和業務范圍大幅度放開。資本市場互聯互通渠道確立并不斷擴大,滬港通、深港通、債券通、滬倫通等先后開通。A股、中國國債被先后納入多個重要國際指數或納入比例大幅提高。境外投資者持有人民幣金融資產大幅提升。截至2020年底,境外機構和個人持有境內人民幣股票和債券分別達3.4萬億元、3.3萬億元,相當于2013年底的9.9倍、8.4倍(見圖2)。為增強用好國際國內兩個金融市場、各種金融資源的能力,新發展階段將大力推進制度性金融開放,國際國內金融聯系將更加密切,輸入性金融風險防控壓力也將進一步增大。

需要注意的是,全球新冠肺炎疫情應對和經濟恢復進程差距較大。在后疫情時代,全球救助政策退出步伐不一致,貨幣政策取向將逐步分化。美國有可能比較早就退出量化寬松政策,并進入新一輪加息周期,其外溢性會加大脆弱性新興經濟體的金融風險,并影響到我國的金融市場穩定。

2.全球經濟治理機制加快重構,中美經貿摩擦加劇,金融安全持續面臨挑戰

國際金融危機發生后,全球經濟格局發生重大變化。美國、歐洲、日本等發達經濟體緩慢復蘇,以中國為代表的新興經濟體成為全球經濟增長的主要動力。新興經濟體占全球經濟的比重迅速提升。然而,發達經濟體仍在國際經濟規則制定中占據主導地位,國際治理體系話語權與經濟力量分布持續錯位,加劇了國際經貿摩擦。受單邊主義、貿易保護主義影響,現有的國際經濟治理體系宏觀經濟政策協調乏力,共同應對金融危機的能力被侵蝕。后疫情時代全球經濟治理體系仍將加快重構,而這會加劇全球經貿摩擦和經濟金融動蕩。

中美經貿摩擦加速向金融領域擴散,近年來美國對中國金融打壓頻率增加、手段升級、力度加大。2019年8月,美國將中國認定為匯率操縱國,這是1994年來的首次認定①。2020年5月,美國政府施壓美國聯邦退休儲蓄投資委員會,要求撤銷其對A股的投資計劃。隨后,美國參議院全票通過《外國公司問責法案》,以跨境審計監管為由打壓在美上市中概股,部分中概股面臨退市風險。2020年11月,美國發布總統令,禁止投資所謂“涉軍企業”公開發行的證券,限制范圍不僅包括美國公共部門,而且包括美國私人投資者和在美展業的外國機構。2021年1月,紐交所摘牌中國移動、中國聯通和中國電信三家在美上市公司,場外OTC市場也有數家公司被摘牌。拜登政府執政后,延續對華強硬取向,通過著手修復盟友關系,特別是與歐洲關系,以推動共同對中國施壓。

美國對中國實施金融制裁的手段仍較多,中國金融安全面臨持續挑戰。一是施壓中國金融結構調整,打亂中國金融改革開放的節奏。金融改革和開放是中國的主動選擇,但美國可能沿用日美金融博弈的方式,對中國提出超出實際的利益和市場化要求。二是海外金融機構安全。美國可能找尋某種借口,對中國海外金融機構實施精準制裁,采取禁止部分業務或巨額罰款等處罰。三是在美上市企業安全。特朗普任期內已摘牌多家中國在美上市企業,拜登政府會繼續阻礙中國企業在美國資本市場的融資活動。四是通過美元支付體系對中國施壓。五是金融IT設備安全。在金融IT設備的底層芯片、核心軟硬件方面,中國對海外供應鏈依存度較高,仍面臨“卡脖子”風險。

(二)國內存量金融風險處置仍要繼續推進,新增金融風險防控壓力增大

1.金融市場風險仍未徹底化解

債券市場的風險時有發生。新冠肺炎疫情沖擊下,債券違約風險繼續暴露,受益于寬松流動性的支持和部分高風險機構出清,整體風險有所緩和。2020年,違約債券余額較2019年增長13%,快速增長勢頭繼續緩解。民營企業違約趨勢改善,違約家數和違約債券余額均明顯下降。國有企業“剛兌”逐步打破。2020年,國有企業違約數目平穩但違約金額大幅增加,違約金額超700億元,與民營企業接近。2020年底,永煤等高評級企業債突然違約,引發市場對惡意逃廢債和國企債券違約的擔憂,削弱了市場對評級機構的信心,導致市場利率大幅波動。債券市場規模不斷擴大,經濟結構持續調整,債券違約風險預計繼續暴露。然而,債券違約長效處置機制尚未健全,如果處置不當,可能誘發金融市場動蕩。

股票質押融資風險緩釋,但仍需繼續推進化解。隨著股票質押風險化解工作持續推進,加之疫情后股票市場出現良好恢復勢頭,2020年A股上市公司股票質押規模達4865億股,較2019年下降16%,連續兩年下降。第一大股東質押比重超80%的高比例質押公司降至349家,較最高峰減少近50%。但疫情影響下,企業經營業績下滑、注冊制全面推開、國際資本市場動蕩等都會引起風險資產價值重估,進而再次引發股票質押風險。

2.高風險中小金融機構風險處置壓力仍較大

經濟增速下行,實體經濟風險更多向中小金融機構傳遞。央行公布的2018年第四季度金融機構評級結果表明,4355家中小金融機構中,高風險金融機構共587家,占比達到13.5%,主要集中在農村中小金融機構。由于主要客戶集中于中小微企業,新冠肺炎疫情更加劇了中小金融機構的流動性風險和信貸風險。不良貸款風險暴露存在一定時間滯后性,延期還本付息政策下,未來一段時間中小金融機構可能面對不良率上升、不良資產增加和處置壓力。“十四五”期間,中小金融機構風險暴露壓力將進一步增大。

3.房地產與實體經濟失衡問題仍然突出

近年來,房地產金融監管持續加強,房地產與實體經濟失衡問題有所緩解但仍然突出。截至2020年底,金融機構房地產貸款余額達49.6萬億元,占金融機構各項貸款余額的28.1%。2020年房地產新增貸款占當年新增貸款的26.3%。雖然較2016年的44.8%明顯下降,但仍有近1/3流向房地產。數據顯示,2017年后居民短期消費貸款與消費增速背離,說明部分居民短期消費貸款也違規流入房地產。與此同時,資金還通過信托等影子銀行途徑流入房地產業。如果再加上涉房抵押貸款,近40%新增信貸資源可能與房地產相關聯。

4.地方政府債務問題依然嚴峻

各級政府通過增加地方債務發行額度、增加中央轉移支付、開展債務置換等多種方式控制地方債務水平。為應對新冠肺炎疫情,地方政府債務擴張速度有所加快。截至2020年12月,地方政府債務余額達25.6萬億元,同比增速超20%。上述債務為顯性債務,風險總體可控。為保增長,地方政府在法定債務限額之外,直接或承諾以財政資金償還,或違規提供擔保等方式舉借債務,形成地方政府隱性債務。現階段,各界對于地方政府隱性債務的準確規模尚未形成共識。根據國際貨幣基金組織(IMF)、中國社會科學院國家金融與發展實驗室等的測算結果,我國地方政府隱性債務規模可能接近甚至超過顯性債務規模。地方政府主要通過地方融資平臺、政府投資基金、國有企事業單位等主體變相舉債。一般而言,地方政府隱性債務利率明顯高于顯性債務,加大了債務負擔。2017年以來,受嚴格地方債務監管和多輪債務置換推動,地方政府隱性債務增速已較2015—2016年明顯下降,但隱性負債規模仍在繼續上升。化解存量隱性債務,是地方政府面臨的持續挑戰。

5.金融科技在推動重塑金融生態的同時,也引發了新的金融風險

大數據、人工智能、區塊鏈等新興信息技術快速興起,金融與科技加速融合,金融新業態不斷涌現,推動了中國的金融生態重塑。金融科技并未改變金融業務的風險屬性,其互聯互通、覆蓋面廣、滲透擴散速度快等特征加劇了風險的隱蔽性、傳染性、廣泛性、突發性,帶來了新的系統性風險隱患[4-5]。

一是金融科技與傳統金融業務的結合,在提高效率的同時,放大了潛在風險。典型案例如助貸、投資管理等業務。據相關報道,中國助貸、聯合貸市場規模超2萬億元,涉及數百家銀行等金融機構。助貸、聯合貸業務有助于緩解小微融資難題,但也存在變相兜底承諾、核心貸款環節控制不嚴、客戶資質不斷下沉、風險界定不清等問題。一些金融科技機構的助貸業務量占據市場主導地位,存在新的“大而不能倒”風險。金融科技賦能下,投資者資本市場參與度提升,但加劇了統買統賣的市場波動風險。

二是數據保護問題。數據是金融科技公司開展業務的核心。對數據的需求可能誘發違規獲取或采集客戶信息、侵犯客戶隱私等行為。跨部門、跨機構等合作使用數據時,存在數據泄露等安全隱患。2019年一些大數據公司因違規采集客戶信息被公安部門查處。隨著金融科技向金融業務的不斷滲透,數據保護問題將更加突出。

三是市場壟斷與不公平競爭問題。由于網絡效應的存在,金融科技服務易形成“贏者通吃”的局面。部分金融科技公司還可能通過直接補貼或其他業務交叉補貼等方式搶占市場份額。在尊重金融科技創新網絡效應、長尾效應等新特征的同時,也需正視市場壟斷與不公平競爭問題。加強大型科技公司的反壟斷監管,逐步成為國際共識。近年來,美國接連對亞馬遜、臉書、蘋果等大型科技公司發起反壟斷調查,德國在2020年通過《反對限制競爭法》修正案以加強對科技公司的監管。中國通過制定發布《國務院反壟斷委員會關于平臺經濟領域的反壟斷指南》,在科技公司監管上邁出關鍵一步,但金融科技領域的反壟斷法律體系仍需完善。

四是金融基礎設施保護問題。目前我國金融基礎設施保持政府主導地位,但在支付等部分領域,大型科技公司占據重要地位,為企業和個人提供廣泛的金融服務,逐步成為重要的新型金融基礎設施,對其應當強化監管。區塊鏈、云計算、人工智能等技術助推金融基礎設施變革與升級,有助于提高效率、降低成本、擴大覆蓋面,但也會引發新的技術風險和操作風險。

6.疫情沖擊實體經濟,金融風險防控形勢更加嚴峻

在新冠肺炎疫情沖擊下,2020年中國GDP增速達2.3%,成為全球唯一實現正增長的主要經濟體。雖然經濟恢復超預期,但疫情沖擊加大了金融防控壓力。一是宏觀杠桿率再次跳升。2020年第四季度中國實體經濟部門杠桿率達270.1%,較2019年第四季度上升23.6個百分點。其中,居民部門上升6.1個百分點,達62.2%;非金融企業部門上升10.4個百分點,達162.3%;政府部門上升7.1個百分點,達45.6%。“十四五”時期,穩增長、穩杠桿、防風險的平衡關系將更難把握。二是部分城市房價上升勢頭明顯。金融資源仍大量流入房地產,出現經營貸、消費貸違規流入房地產的現象。三是地方政府債務問題可能更加嚴峻。2020年城投債發行規模達4.5萬億元,較2019年同比上升26%。與此同時,新冠肺炎疫情還推升了銀行業的信用風險,批發零售、住宿餐飲、交通運輸以及部分外向型制造業等疫情敏感性行業不良貸款加速上升。

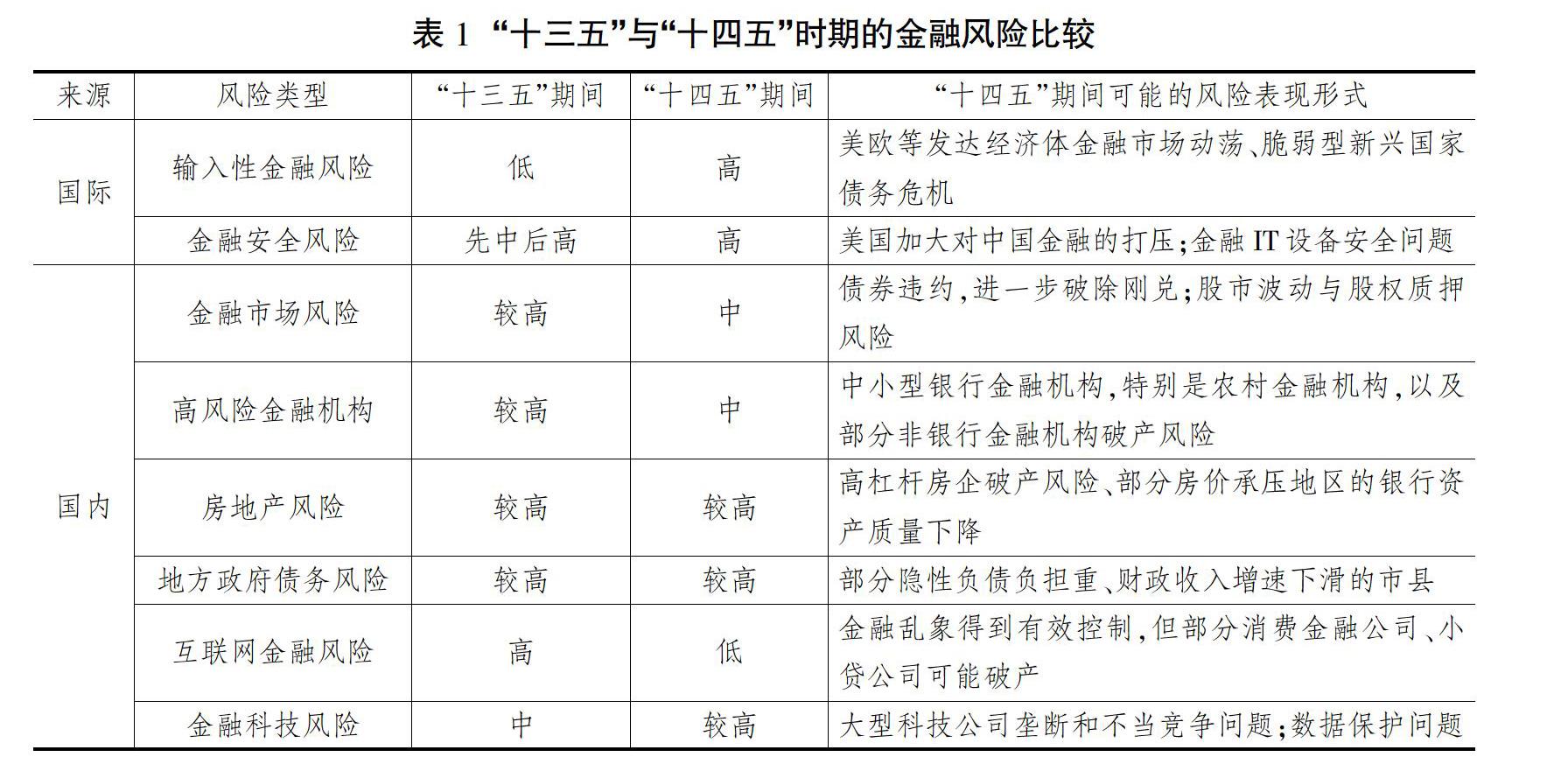

(三)“十四五”期間可能的金融風險分布

與“十三五”時期相比,國際金融風險處于高位運行態勢,輸入性金融風險明顯增加,需警惕美歐等發達經濟體金融市場動蕩的傳染效應,以及脆弱型新興國家債務危機的負面影響(見表1)。中美戰略博弈向縱深發展,美國大概率會延續對中國的金融打壓,海外金融機構和在美上市企業風險加大,金融IT設備安全問題突出。現階段,國內金融風險由快速積累轉向高位緩釋,各種金融亂象被有效遏制。但也要看到,房地產、地方政府債務、高風險金融機構、金融科技等領域風險仍較大,需繼續加快存量風險處置和新增金融風險防范。新冠肺炎疫情沖擊加大了各類風險的防范難度,金融風險防控形勢更加嚴峻。

三、“十四五”期間金融風險防控的重點任務

雖然防范化解金融風險攻堅戰取得重要階段性成果,特別是防控金融風險的體制機制和組織保障更加完善,各類主體的風險意識明顯增強,但“十四五”期間國內存量和新增金融風險仍較多,面臨的金融安全威脅明顯加大,輸入性金融風險將大幅增加,我國仍需強化風險意識和底線思維,著力防范化解金融風險、全面提升金融安全水平,同時進一步完善防范化解風險的長效機制。

(一)加快不良資產處置,多主體、多渠道化解不良資產風險

加大不良資產的處置力度,推動銀行利用撥備加大不良資產核銷力度,推動信托、消費金融公司和網絡小貸公司剝離不良資產。加強兼并重組、淘汰僵尸企業,剝離不良資產。打破市場壁壘,增加不良資產處置市場的參與主體,鼓勵四大資產管理公司、地方資產管理公司、信托公司、私募機構等多主體共同參與不良資產處置。完善不良資產交易市場,提高不良資產標準化程度,強化信息披露,形成市場化的定價和交易機制。

(二)推動高風險金融機構出清,建立健全市場化退出機制和風險承擔機制

建立金融機構監控機制,劃分金融風險級別,形成風險防控預案。采取破產清算、行政接管、兼并重組等多種途徑推動高風險金融機構的出清。健全風險分散和風險承擔機制。一是壓實金融機構股東責任,股東需及時補充資本金,承擔相應損失。二是強化地方屬地責任,及時根據預案協調各方擬定地方法人金融機構的風險處置方案。提供稅收支持,適當減免不良資產處置中的相關稅收。三是加強監管部門監管職責,嚴格金融機構股東管理,督促高風險金融機構及時調整資產負債結構,并對違法行為進行嚴厲查處。

(三)提高地方政府債務透明度,穩妥化解隱性債務風險

一是“開好前門”,健全地方政府舉債融資機制。拓寬基礎設施項目建設融資渠道,加快基礎設施領域公募REITs落地。二是“嚴堵后門”。嚴明財政紀律,落實倒查責任和終身問責機制,杜絕地方政府提供任何形式的違規擔保。控制地方國企負債擴張速度,建立與地方債務風險掛鉤的地方國企債務風險權重調整機制。三是穩妥化解政府隱性債務。繼續推動隱性債務顯性化,降低地方政府付息成本。

(四)嚴控資金過度流向房地產,完善房地產金融宏觀審慎管理制度

保持房地產調控政策的穩定性,根據疫情后貨幣金融環境變化,強化房地產領域的風險防控。完善住房租賃市場金融政策體系,加大對長租公寓、安居房工程等項目的財政金融支持。強化審慎管理制度的防風險職能。根據居民部門杠桿率、房地產企業杠桿率等指標監測區域風險,對居民負債增長過快、房地產行業負債過高區域及時收緊政策。

(五)完善金融調控和監管,提升金融治理現代化水平

進一步完善貨幣政策和宏觀審慎政策雙支柱調控體系,加快貨幣政策從數量型向價格型的轉型。繼續完善宏觀審慎政策框架,強化宏觀審慎政策與財政政策的協調性。健全地方金融監管機制,提升地方監管能力與效率。完善金融科技領域壟斷認定、數據收集與使用、消費者權益保護等法律規范。在金融監管中更多運用新科技手段,加強監管機構與金融科技公司的技術共享與合作,加快建立標準化數據共享體系。加大監管科技研發投入力度,引入市場化力量。加快培養監管科技人才。

(六)推動金融基礎設施統籌監管,強化自主可控

盡快推出金融基礎設施建設的頂層設計,統籌金融基礎設施的監管。建立系統重要性金融基礎設施名單制度,將其納入宏觀審慎監管框架[6]。部分具有系統重要性的金融科技基礎設施也需納入監管。加快推進金融基礎設施關鍵技術的國產化替代,抓緊梳理金融基礎設施的“卡脖子”技術,集中技術力量實現突破。加強金融數據保護,增強信息安全和網絡安全。加強區塊鏈等新技術運用,提高金融技術設施安全性和運行效率。加大對人民幣跨境支付系統(CIPS)的研發投入與使用推廣,積極參與跨境清算國際標準體系制定。

(七)維護海外金融資產安全,增強在國際金融體系中的制度性話語權

更具系統性、前瞻性應對中美金融摩擦,推動建立應對外部金融制裁的綜合協調機構和多層級應對體系。有序引導中概股回歸港股或A股上市。加強海外金融機構資金和業務合規性審查,降低巨額罰款可能性。盡快完善海外資產和海外利益保護機制,鼓勵海外金融機構和企業充分利用法律手段維護自身合法權益。積極參與和開展區域性金融合作,與歐盟、日韓、東盟、非盟等經濟體或區域性合作組織加強雙邊或多邊金融合作。加強區域性貨幣合作,穩步推進國際貨幣體系的多元化。以金融市場加速開放和數字貨幣發展為契機,加快推進人民幣國際化,提高人民幣儲備貨幣地位。 [Reform]

參考文獻

[1]于濤.場內股票質押融資風險的形成與處置[J].金融市場研究,2020(12):123-130.

[2]陳釗,鄧東升.互聯網金融的發展、風險與監管——以P2P網絡借貸為例[J].學術月刊,2019(12):42-50.

[3]SCHMELZING P. Eight centuries of global real interest rates, RG, and the "suprasecular" decline, 1311-2018 [Z]. Bank of England Staff Working Paper, 2020.

[4]李文紅,蔣則沈.金融科技(FinTech)發展與監管:一個監管者的視角[J].金融監管研究,2017(3):1-13.

[5]潘功勝.防范金融科技風險的中國監管路徑[N].金融時報,2021-01-21.

[6]尹振濤,潘擁軍.我國金融基礎設施發展態勢及其統籌監管[J].改革,2020(8):92-101.

Challenges and Countermeasures of Financial Risk Prevention and Control in the 14th Five-Year Plan Period

WU Zhen-yu? ?TANG Chao

Abstract: During the 13th Five-Year Plan period, China has made important achievements in the battle of preventing and defusing financial risks. While effectively preventing and resolving the risks of financial institutions and financial markets, the construction of China's relevant systems and policy systems is also improving. During the 14th Five-Year Plan period, the stock financial risks still need to be dealt with in an orderly manner. Meanwhile, influenced by the transition of growth stages, the impact of the COVID-19, the restructuring of the international industrial chain and supply chain, and the intensification of the strategic game between China and the United States, new financial risks will continue to occur. Under the background of weak coordination of international macroeconomic policies, the withdrawal of COVID-19 relief policy will bring greater international financial market volatility and local financial crisis, and China will face significantly increased imported financial risks. In the face of the still arduous task of preventing and defusing financial risks, it is still necessary to strengthen risk awareness and bottom-line thinking during the 14th Five-Year Plan period, and comprehensively improve the level of financial security. We should off bad assets disposal, high-risk financial institutions, local government debt risk resolve, real estate financial risk prevention and control, financial management modernization level, financial infrastructure as a whole regulation, overseas financial assets security maintenance, and so on, in order to establish and improve a long-term mechanism of financial risk prevention and control.

Key words: financial risk; financial regulation; financial security