生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的作用機(jī)制與路徑選擇

2021-07-22 05:55:19黃先海諸竹君

改革 2021年6期

黃先海 諸竹君

摘? ?要:推動(dòng)制造業(yè)高質(zhì)量發(fā)展是構(gòu)建現(xiàn)代產(chǎn)業(yè)體系的必由之路,促進(jìn)生產(chǎn)性服務(wù)業(yè)與制造業(yè)融合發(fā)展是提升產(chǎn)業(yè)鏈供應(yīng)鏈現(xiàn)代化水平的關(guān)鍵路徑。在總結(jié)中國(guó)制造業(yè)發(fā)展基礎(chǔ)與現(xiàn)實(shí)困境的基礎(chǔ)上,從成本節(jié)約效應(yīng)、偏好提升效應(yīng)、行業(yè)競(jìng)爭(zhēng)效應(yīng)和融資約束效應(yīng)四個(gè)方面揭示了生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的作用機(jī)制。為了更好地發(fā)揮生產(chǎn)性服務(wù)業(yè)對(duì)制造業(yè)高質(zhì)量發(fā)展的助推作用,應(yīng)堅(jiān)持以提升制造業(yè)創(chuàng)新能力、提高制造業(yè)生產(chǎn)效率、優(yōu)化制造業(yè)供給質(zhì)量、促進(jìn)制造業(yè)綠色發(fā)展為導(dǎo)向的融合發(fā)展路徑,適度擴(kuò)大生產(chǎn)性服務(wù)業(yè)制度型自主開(kāi)放,優(yōu)化生產(chǎn)性服務(wù)業(yè)促進(jìn)制造業(yè)創(chuàng)新效能,促進(jìn)生產(chǎn)性服務(wù)業(yè)與制造業(yè)區(qū)域價(jià)值鏈融合發(fā)展。

關(guān)鍵詞:制造業(yè)高質(zhì)量發(fā)展;生產(chǎn)性服務(wù)業(yè)發(fā)展;產(chǎn)業(yè)鏈關(guān)聯(lián)

中圖分類(lèi)號(hào):F719? ?文獻(xiàn)標(biāo)識(shí)碼:A? ?文章編號(hào):1003-7543(2021)06-0017-10

改革開(kāi)放以來(lái),中國(guó)以制造業(yè)為主體的第二產(chǎn)業(yè)實(shí)現(xiàn)了跨越式發(fā)展,2019年中國(guó)制造業(yè)增加值達(dá)26.92萬(wàn)億元,占全球的28.1%,并連續(xù)10年保持世界第一,中國(guó)已成為典型的“世界工廠”。當(dāng)前,推動(dòng)以制造業(yè)為主體的實(shí)體經(jīng)濟(jì)高質(zhì)量發(fā)展,是構(gòu)建現(xiàn)代產(chǎn)業(yè)體系的關(guān)鍵舉措[1]。受要素成本上升和經(jīng)濟(jì)結(jié)構(gòu)調(diào)整等多重因素影響,加之中美經(jīng)貿(mào)摩擦和新冠肺炎疫情的沖擊,2020年中國(guó)規(guī)模以上工業(yè)增加值增長(zhǎng)率僅為2.8%。就規(guī)模角度而言,以制造業(yè)為主體的工業(yè)占比呈現(xiàn)逐年下降趨勢(shì),2010—2020年由40.1%降至30.8%,同時(shí),服務(wù)業(yè)由43.1%升至54.5%。以生產(chǎn)性服務(wù)業(yè)為主體的第三產(chǎn)業(yè)逐步成為中國(guó)經(jīng)濟(jì)的主體部分。就效率角度而言,定基測(cè)算的2020年第二產(chǎn)業(yè)和第三產(chǎn)業(yè)勞動(dòng)生產(chǎn)率比值為2.86,且勞動(dòng)生產(chǎn)率增速差異呈現(xiàn)拉大趨勢(shì),第二產(chǎn)業(yè)仍是推動(dòng)全要素生產(chǎn)率提升的重要部門(mén)。就創(chuàng)新角度而言,2019年規(guī)模以上工業(yè)企業(yè)研發(fā)經(jīng)費(fèi)支出占比達(dá)64.3%,研發(fā)強(qiáng)度為4.5%(整體為2.2%),發(fā)明專(zhuān)利申請(qǐng)量占比為28.5%。制造業(yè)是促進(jìn)中國(guó)經(jīng)濟(jì)效率變革、質(zhì)量變革、動(dòng)力變革的核心動(dòng)力,推動(dòng)制造業(yè)高質(zhì)量發(fā)展是“十四五”時(shí)期立足新發(fā)展階段和構(gòu)建新發(fā)展格局的題中應(yīng)有之義。就結(jié)構(gòu)角度而言,生產(chǎn)性服務(wù)業(yè)是與制造業(yè)關(guān)聯(lián)性較大、高端要素集聚的重要部門(mén),2010—2018年,以交通、通信、金融、商務(wù)和科技為代表的生產(chǎn)性服務(wù)業(yè)占比由16.3%升至20.6%。生產(chǎn)性服務(wù)業(yè)是制造業(yè)的上游部門(mén),促進(jìn)生產(chǎn)性服務(wù)業(yè)與制造業(yè)深度融合發(fā)展是推動(dòng)制造業(yè)高質(zhì)量發(fā)展的重要路徑之一,其關(guān)鍵在于提升投入產(chǎn)出關(guān)聯(lián)效應(yīng)以促進(jìn)制造業(yè)效率變革、質(zhì)量變革、動(dòng)力變革。黨的十九屆五中全會(huì)提出,要加快發(fā)展研發(fā)設(shè)計(jì)、現(xiàn)代物流、法律服務(wù)等服務(wù)業(yè),推動(dòng)現(xiàn)代服務(wù)業(yè)同先進(jìn)制造業(yè)深度融合。本文立足新發(fā)展階段分析中國(guó)制造業(yè)發(fā)展基礎(chǔ)與現(xiàn)實(shí)困境,揭示生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的作用機(jī)制和現(xiàn)存堵點(diǎn),在此基礎(chǔ)上提出生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的基本路徑和政策取向。

一、中國(guó)制造業(yè)發(fā)展基礎(chǔ)與現(xiàn)實(shí)困境

目前,中國(guó)制造業(yè)具有“大而不強(qiáng)”的總體特征,產(chǎn)業(yè)鏈門(mén)類(lèi)齊全和規(guī)模龐大是中國(guó)制造業(yè)的最大優(yōu)勢(shì)。相較于生產(chǎn)性服務(wù)業(yè),中國(guó)制造業(yè)總體開(kāi)放程度相對(duì)較高,貨物貿(mào)易關(guān)稅水平顯著低于主要新興市場(chǎng)經(jīng)濟(jì)體。中國(guó)制造業(yè)的突出問(wèn)題在于產(chǎn)業(yè)鏈供應(yīng)鏈現(xiàn)代化水平相對(duì)較低,自主可控和安全高效的要求與制造大國(guó)地位不相適應(yīng)。

(一)制造業(yè)門(mén)類(lèi)齊全,規(guī)模龐大

從門(mén)類(lèi)齊全程度來(lái)看,中國(guó)是目前唯一擁有聯(lián)合國(guó)產(chǎn)業(yè)分類(lèi)中列舉的所有工業(yè)門(mén)類(lèi)的國(guó)家,包括41個(gè)工業(yè)大類(lèi)、191個(gè)中類(lèi)、525個(gè)小類(lèi),其中220多種工業(yè)產(chǎn)品中國(guó)產(chǎn)量位居世界第一。從制造業(yè)規(guī)模來(lái)看,就增加值規(guī)模而言,2019年中國(guó)制造業(yè)占全球比重已達(dá)28.1%,增加值超過(guò)美國(guó)和日本的總和;就貨物出口貿(mào)易規(guī)模而言,2019年中國(guó)出口額高達(dá)2.50萬(wàn)億美元,占全球的比重為13.2%,是第二名美國(guó)的1.52倍;就企業(yè)主體而言,2019年中國(guó)規(guī)模以上企業(yè)單位數(shù)共有37.78萬(wàn)個(gè),資產(chǎn)總計(jì)120.59萬(wàn)億元,營(yíng)業(yè)收入106.74萬(wàn)億元,利潤(rùn)總額6.58萬(wàn)億元。中國(guó)目前擁有世界最大的制造業(yè)規(guī)模和最齊全的產(chǎn)業(yè)鏈門(mén)類(lèi),一方面,有助于通過(guò)內(nèi)部規(guī)模經(jīng)濟(jì)和外部規(guī)模經(jīng)濟(jì)降低單位生產(chǎn)成本獲取價(jià)格競(jìng)爭(zhēng)優(yōu)勢(shì);另一方面,有助于提升中國(guó)國(guó)內(nèi)制造業(yè)產(chǎn)業(yè)鏈的自主可控性,降低對(duì)國(guó)外資本品和中間品的進(jìn)口依賴(lài)度,增強(qiáng)應(yīng)對(duì)經(jīng)貿(mào)摩擦和疫情等外部沖擊的能力。2020年中國(guó)成為唯一實(shí)現(xiàn)正增長(zhǎng)的主要經(jīng)濟(jì)體,這與中國(guó)門(mén)類(lèi)齊全和規(guī)模龐大的制造業(yè)有著密切關(guān)系。

(二)制造業(yè)總體開(kāi)放程度相對(duì)較高

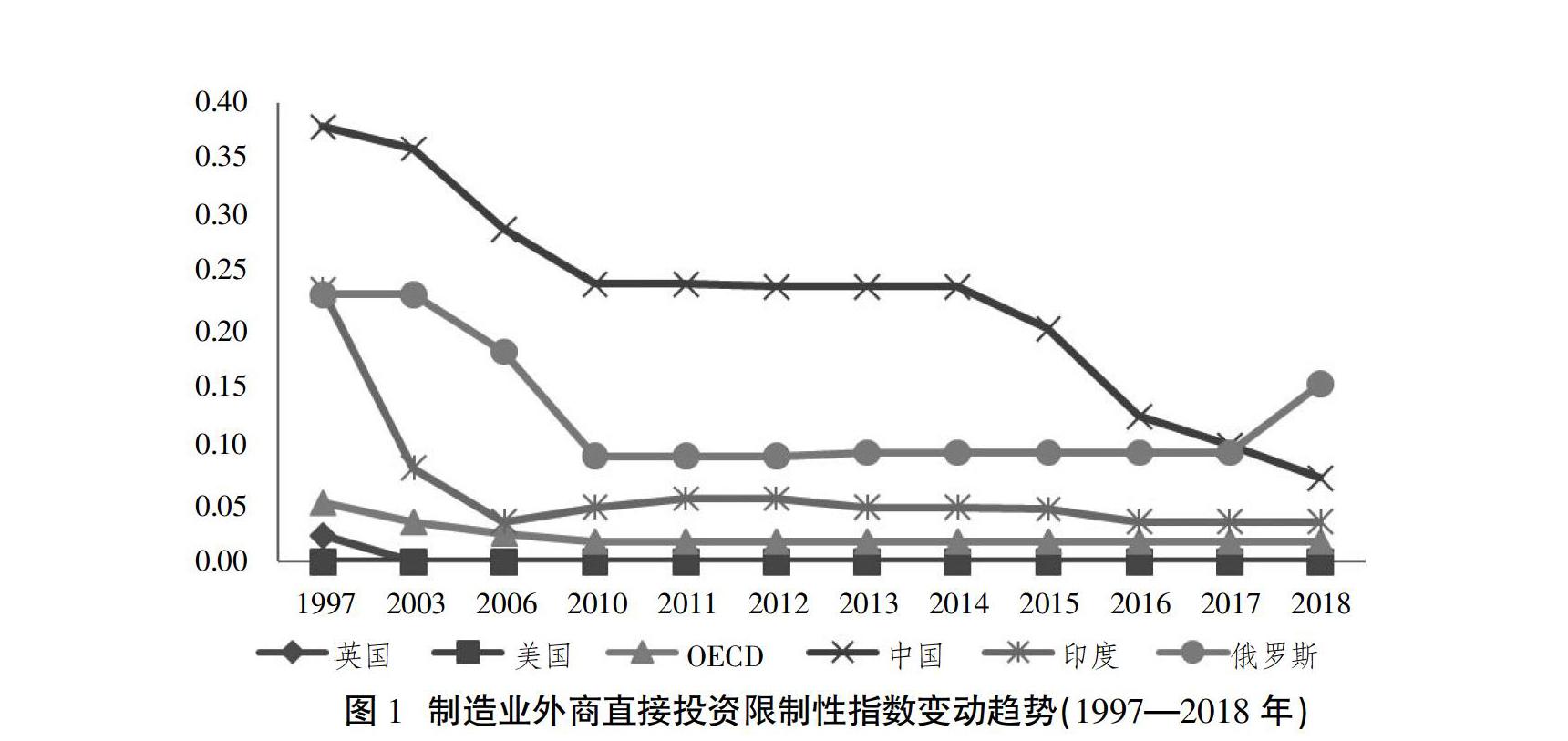

中國(guó)制造業(yè)貨物貿(mào)易和外商直接投資的開(kāi)放度呈現(xiàn)逐步提升趨勢(shì),現(xiàn)階段總體貨物貿(mào)易關(guān)稅水平和外資限制性措施均處于較低水平,為中國(guó)制造業(yè)參與全球產(chǎn)業(yè)鏈競(jìng)爭(zhēng)提供了良好的制度環(huán)境。從貨物貿(mào)易關(guān)稅水平來(lái)看,2019年商務(wù)部數(shù)據(jù)顯示,中國(guó)貨物貿(mào)易加權(quán)平均稅率為4.4%,總體上接近歐盟和美國(guó)等發(fā)達(dá)經(jīng)濟(jì)體水平。從制造業(yè)外商直接投資開(kāi)放度來(lái)看,根據(jù)經(jīng)濟(jì)合作與發(fā)展組織(OECD)發(fā)布的外資限制性指數(shù)(見(jiàn)圖1,下頁(yè))①,1997—2018年中國(guó)的制造業(yè)外資限制水平呈現(xiàn)逐年下降趨勢(shì),主要包含兩個(gè)階段:第一階段(1997—2010年),中國(guó)加入世界貿(mào)易組織,根據(jù)相關(guān)協(xié)議規(guī)定大幅降低了外商直接投資準(zhǔn)入門(mén)檻,結(jié)合國(guó)內(nèi)修訂的《外商投資產(chǎn)業(yè)指導(dǎo)目錄》將部分禁止類(lèi)和限制類(lèi)調(diào)整為許可類(lèi)和鼓勵(lì)類(lèi),這一階段也是中國(guó)承接全球制造業(yè)轉(zhuǎn)移和實(shí)現(xiàn)制造業(yè)高速增長(zhǎng)的重要時(shí)期;第二階段(2014—2018年),中國(guó)制造業(yè)競(jìng)爭(zhēng)力逐步強(qiáng)化,中國(guó)在加入WTO的基礎(chǔ)上實(shí)施主動(dòng)開(kāi)放。2018年中國(guó)首次實(shí)施外商投資準(zhǔn)入特別管理措施(負(fù)面清單),制造業(yè)外資限制性指數(shù)與OECD國(guó)家平均水平已較為接近。從自由貿(mào)易協(xié)定建設(shè)來(lái)看,截至2020年,中國(guó)對(duì)外簽署的自由貿(mào)易協(xié)定已達(dá)19個(gè),自貿(mào)伙伴達(dá)到26個(gè),《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(RCEP)簽署,將中國(guó)自由貿(mào)易覆蓋率由27%提升至35%。從境內(nèi)營(yíng)商環(huán)境優(yōu)化來(lái)看,2019年世界銀行發(fā)布的《全球營(yíng)商環(huán)境報(bào)告2020》顯示,中國(guó)營(yíng)商環(huán)境指數(shù)排名第31位,制度環(huán)境顯著改善,為制造業(yè)開(kāi)放發(fā)展提供了更優(yōu)的邊境內(nèi)措施保障。

(三)制造業(yè)產(chǎn)業(yè)鏈供應(yīng)鏈現(xiàn)代化水平相對(duì)較低

中國(guó)制造業(yè)雖然門(mén)類(lèi)齊全、規(guī)模龐大、開(kāi)放程度較高,但是產(chǎn)業(yè)鏈供應(yīng)鏈現(xiàn)代化水平總體較低,具體表現(xiàn)如下:第一,制造業(yè)創(chuàng)新水平相對(duì)較低,核心環(huán)節(jié)進(jìn)口依賴(lài)度較高。中國(guó)規(guī)模以上工業(yè)企業(yè)研發(fā)強(qiáng)度已達(dá)4.5%,但是仍顯著低于美國(guó)、德國(guó)、日本等制造強(qiáng)國(guó)水平。創(chuàng)新發(fā)展的區(qū)域不平衡程度較高,2019年北京、上海、廣東、江蘇和浙江五省(市)占全國(guó)研發(fā)費(fèi)用的51.1%,中西部地區(qū)整體創(chuàng)新發(fā)展水平相對(duì)較低。中國(guó)制造業(yè)創(chuàng)新嚴(yán)重依賴(lài)技術(shù)和裝備進(jìn)口,2019年中國(guó)知識(shí)產(chǎn)權(quán)貿(mào)易競(jìng)爭(zhēng)力約為-0.68,表明創(chuàng)新行為的外部依賴(lài)程度較高。第二,制造業(yè)自主可控性相對(duì)薄弱,重要機(jī)器設(shè)備和關(guān)鍵技術(shù)自給率相對(duì)較低。以信息技術(shù)的重要基礎(chǔ)——集成電路為例,2020年,中國(guó)集成電路銷(xiāo)售收入已達(dá)8848億元,但是缺乏具有全球影響力的龍頭企業(yè),以英特爾、三星、海力士等為代表的半導(dǎo)體企業(yè)占據(jù)了該行業(yè)主要市場(chǎng)份額。第三,制造業(yè)產(chǎn)業(yè)鏈和創(chuàng)新鏈脫節(jié)相對(duì)明顯,科技創(chuàng)新推動(dòng)產(chǎn)業(yè)創(chuàng)新能力不足。2019年企業(yè)作為創(chuàng)新主體的發(fā)明專(zhuān)利申請(qǐng)量和授權(quán)量分別為71.1%和64.6%,創(chuàng)新激勵(lì)政策引致的企業(yè)“策略性研發(fā)”和科研院所研發(fā)活動(dòng)轉(zhuǎn)換率的相對(duì)低下,造成了制造業(yè)產(chǎn)業(yè)鏈和創(chuàng)新鏈脫節(jié)問(wèn)題突出,尚未形成產(chǎn)學(xué)研高度一體化創(chuàng)新集群。以戰(zhàn)略性新興產(chǎn)業(yè)為代表的前沿產(chǎn)業(yè)創(chuàng)新相對(duì)不足,目前中國(guó)在5G等新一代信息技術(shù)等行業(yè)取得了部分領(lǐng)域先發(fā)優(yōu)勢(shì),但是在新能源、新材料、高端裝備等領(lǐng)域尚未取得顯著突破,這與中國(guó)較高的制造業(yè)研發(fā)投入不相適應(yīng)。

二、生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的作用機(jī)制

中國(guó)制造業(yè)總體上面臨“大而不強(qiáng)”的現(xiàn)實(shí)困境,產(chǎn)業(yè)鏈供應(yīng)鏈現(xiàn)代化發(fā)展水平相對(duì)較低。生產(chǎn)性服務(wù)業(yè)作為制造業(yè)重要的上游投入部門(mén),如何通過(guò)產(chǎn)業(yè)鏈上下游關(guān)聯(lián)提升制造業(yè)發(fā)展水平呢?這里基于異質(zhì)性企業(yè)理論框架構(gòu)建生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的概念模型,將企業(yè)創(chuàng)新行為納入一般均衡框架揭示生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)發(fā)展的作用機(jī)制,分別從效率變革、質(zhì)量變革、動(dòng)力變革三大方面論證對(duì)制造業(yè)高質(zhì)量發(fā)展的具體影響。

(一)成本節(jié)約效應(yīng)

生產(chǎn)性服務(wù)業(yè)對(duì)制造業(yè)的產(chǎn)業(yè)鏈上下游效應(yīng)通過(guò)成本渠道來(lái)反映。國(guó)內(nèi)外研究發(fā)現(xiàn),生產(chǎn)性服務(wù)業(yè)通過(guò)降低下游制造業(yè)企業(yè)生產(chǎn)的固定成本和可變成本,顯著提升了下游制造業(yè)企業(yè)生產(chǎn)率水平[2]、出口能力[3]、技術(shù)選擇[4]、動(dòng)態(tài)比較優(yōu)勢(shì)[5],進(jìn)而產(chǎn)生顯著的成本節(jié)約效應(yīng)。宏觀層面的研究表明,制造業(yè)投入服務(wù)化通過(guò)成本節(jié)約效應(yīng)顯著提升了制造業(yè)全球價(jià)值鏈地位[6]。具體而言,交通和金融服務(wù)業(yè)投入成本下降將顯著提升下游制造業(yè)企業(yè)生產(chǎn)效率,商務(wù)服務(wù)業(yè)投入成本下降將顯著降低下游制造業(yè)企業(yè)管理費(fèi)用、財(cái)務(wù)費(fèi)用等固定成本,通信服務(wù)業(yè)投入成本下降將提升制造業(yè)產(chǎn)業(yè)數(shù)字化水平并促進(jìn)兩化融合,科技服務(wù)業(yè)投入成本下降將提升制造業(yè)企業(yè)實(shí)施工藝創(chuàng)新的潛在可能性,從不同維度產(chǎn)生成本節(jié)約效應(yīng)。

(二)偏好提升效應(yīng)

生產(chǎn)性服務(wù)業(yè)對(duì)制造業(yè)的產(chǎn)業(yè)鏈上下游效應(yīng)通過(guò)價(jià)格渠道來(lái)反映。目前鮮有文獻(xiàn)從價(jià)格渠道分析上游生產(chǎn)性服務(wù)業(yè)對(duì)制造業(yè)偏好維度的影響。前沿文獻(xiàn)初步論證了產(chǎn)品偏好度對(duì)制造業(yè)出口行為的影響機(jī)制,提供了產(chǎn)品層面偏好度的測(cè)算方法[7]。生產(chǎn)性服務(wù)業(yè)投入種類(lèi)和質(zhì)量提升可通過(guò)工業(yè)設(shè)計(jì)、品牌營(yíng)銷(xiāo)、質(zhì)量升級(jí)等具體形式,降低制造業(yè)產(chǎn)品需求價(jià)格彈性,而產(chǎn)生顯著的偏好提升效應(yīng)[8-9]。根據(jù)產(chǎn)業(yè)生命周期理論,在特定制造業(yè)行業(yè)進(jìn)入成熟期以后,實(shí)現(xiàn)成本節(jié)約效應(yīng)的難度顯著增加,通過(guò)生產(chǎn)性服務(wù)業(yè)賦能制造業(yè)實(shí)現(xiàn)價(jià)格渠道提升是更為可能的升級(jí)渠道。具體而言,交通和金融服務(wù)業(yè)投入成本下降有助于企業(yè)進(jìn)行價(jià)格渠道升級(jí)的資金準(zhǔn)備工作,商務(wù)服務(wù)業(yè)投入成本下降將提升制造業(yè)對(duì)工業(yè)設(shè)計(jì)、品牌營(yíng)銷(xiāo)等環(huán)節(jié)投入的比例,通信服務(wù)業(yè)投入成本下降將增強(qiáng)制造業(yè)產(chǎn)業(yè)數(shù)字化賦能水平以滿足消費(fèi)者多樣化偏好,科技服務(wù)業(yè)投入成本下降將提升制造業(yè)企業(yè)實(shí)施產(chǎn)品創(chuàng)新的潛在可能性,從不同維度產(chǎn)生偏好互補(bǔ)效應(yīng)。

(三)行業(yè)競(jìng)爭(zhēng)效應(yīng)

生產(chǎn)性服務(wù)業(yè)對(duì)制造業(yè)的產(chǎn)業(yè)鏈上下游效應(yīng)通過(guò)行業(yè)競(jìng)爭(zhēng)渠道來(lái)反映。由于存在成本節(jié)約效應(yīng),生產(chǎn)性服務(wù)業(yè)投入成本下降會(huì)降低下游制造業(yè)進(jìn)入門(mén)檻值,促進(jìn)更多市場(chǎng)主體進(jìn)入制造業(yè)部門(mén),提升下游行業(yè)的競(jìng)爭(zhēng)程度。根據(jù)異質(zhì)性企業(yè)貿(mào)易理論中的自由進(jìn)入條件和零利潤(rùn)臨界條件,一般均衡狀態(tài)下行業(yè)進(jìn)入的臨界成本將顯著降低,下游制造業(yè)的總體價(jià)格水平和利潤(rùn)水平顯著下降,產(chǎn)生競(jìng)爭(zhēng)擠出效應(yīng)進(jìn)而顯著降低企業(yè)生產(chǎn)和創(chuàng)新投入,總體上惡化企業(yè)生產(chǎn)率和創(chuàng)新水平[10]。此外,行業(yè)技術(shù)水平對(duì)競(jìng)爭(zhēng)效應(yīng)的方向具有一定調(diào)節(jié)作用,當(dāng)行業(yè)更為接近技術(shù)前沿時(shí),市場(chǎng)競(jìng)爭(zhēng)強(qiáng)化將表現(xiàn)為競(jìng)爭(zhēng)逃避效應(yīng),企業(yè)通過(guò)創(chuàng)新活動(dòng)以期獲取“事后”壟斷收益。反之,遠(yuǎn)離技術(shù)前沿的行業(yè)更容易產(chǎn)生競(jìng)爭(zhēng)擠出效應(yīng),企業(yè)“事前”利潤(rùn)下滑將引致相對(duì)更低的創(chuàng)新水平[11]。因此,總體上行業(yè)競(jìng)爭(zhēng)水平提升對(duì)制造業(yè)企業(yè)發(fā)展水平的影響不確定,受到行業(yè)與前沿技術(shù)差距的調(diào)節(jié)作用影響。

(四)融資約束效應(yīng)

生產(chǎn)性服務(wù)業(yè)包括金融業(yè),這類(lèi)行業(yè)主要通過(guò)融資約束渠道影響制造業(yè)發(fā)展水平。融資約束通過(guò)影響企業(yè)生產(chǎn)和創(chuàng)新行為作用其發(fā)展水平。相關(guān)文獻(xiàn)研究表明,融資約束是決定企業(yè)一般貿(mào)易和加工貿(mào)易選擇進(jìn)而決定其全球價(jià)值鏈地位的重要因素[12]。融資約束對(duì)企業(yè)創(chuàng)新行為也存在顯著影響[13],進(jìn)而對(duì)企業(yè)生產(chǎn)效率和偏好程度產(chǎn)生影響。具體而言,金融業(yè)發(fā)展可能有助于降低下游制造業(yè)融資成本,增強(qiáng)中小民營(yíng)企業(yè)融資能力,一定程度上避免“所有制偏好”問(wèn)題。資本市場(chǎng)開(kāi)放將進(jìn)一步暢通企業(yè)直接融資渠道,為制造業(yè)企業(yè)提供更多維度、更深層次、更多路徑的融資安排,進(jìn)而通過(guò)影響其生產(chǎn)和創(chuàng)新行為提升發(fā)展水平。

三、生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的堵點(diǎn)分析

中國(guó)生產(chǎn)性服務(wù)業(yè)發(fā)展存在一定現(xiàn)實(shí)問(wèn)題,主要表現(xiàn)在:生產(chǎn)性服務(wù)業(yè)對(duì)內(nèi)對(duì)外開(kāi)放度相對(duì)較低;生產(chǎn)性服務(wù)業(yè)與制造業(yè)融合程度相對(duì)較低;生產(chǎn)性服務(wù)業(yè)種類(lèi)較少且質(zhì)量較低。上述問(wèn)題是制約中國(guó)生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的重要堵點(diǎn)。

(一)生產(chǎn)性服務(wù)業(yè)對(duì)內(nèi)對(duì)外開(kāi)放度相對(duì)較低

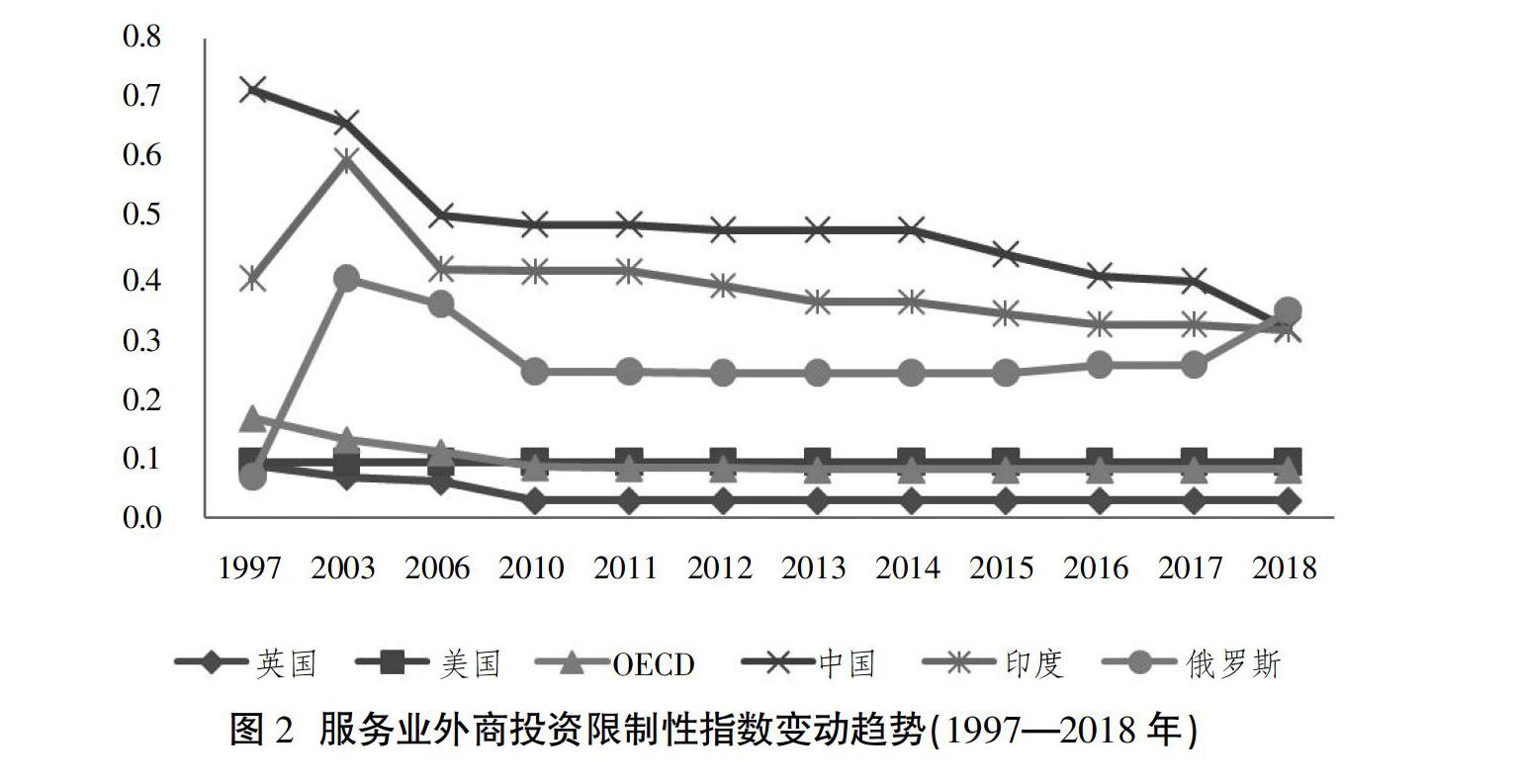

相較于制造業(yè),中國(guó)生產(chǎn)性服務(wù)業(yè)對(duì)內(nèi)對(duì)外開(kāi)放水平相對(duì)較低,國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng)水平相對(duì)不足,且服務(wù)業(yè)產(chǎn)品質(zhì)量和種類(lèi)難以滿足高質(zhì)量發(fā)展要求。從對(duì)外開(kāi)放程度來(lái)看,根據(jù)OECD的服務(wù)業(yè)外商投資限制性指數(shù)(見(jiàn)圖2),中國(guó)總體上顯著高于印度和俄羅斯,且絕對(duì)數(shù)值相對(duì)較高。從時(shí)間序列來(lái)看,中國(guó)服務(wù)業(yè)開(kāi)放存在兩個(gè)明顯的階段:第一階段(1997—2006年),中國(guó)加入WTO后對(duì)交通、通信、金融等生產(chǎn)性服務(wù)業(yè)進(jìn)行了大幅開(kāi)放,2006年后總體已實(shí)現(xiàn)加入WTO對(duì)開(kāi)放的要求;第二階段(2014—2018年),中國(guó)主動(dòng)進(jìn)行了制度型開(kāi)放,截至2018年總體開(kāi)放度與印度、俄羅斯較為接近,但是顯著高于OECD國(guó)家平均水平。從對(duì)內(nèi)開(kāi)放程度來(lái)看,中國(guó)生產(chǎn)性服務(wù)業(yè)中研發(fā)設(shè)計(jì)、商貿(mào)物流、金融投資、會(huì)計(jì)審計(jì)等領(lǐng)域仍存在一定顯性和隱性壁壘,民營(yíng)企業(yè)進(jìn)入上述行業(yè)相對(duì)困難,競(jìng)爭(zhēng)性領(lǐng)域存在的國(guó)有企業(yè)壟斷現(xiàn)象仍較為明顯。就區(qū)域?qū)用娑裕龞|部沿海少數(shù)中心城市外,多數(shù)中西部城市仍處于要素型開(kāi)放階段,尚未實(shí)現(xiàn)向生產(chǎn)性服務(wù)業(yè)制度型開(kāi)放的動(dòng)態(tài)升級(jí)。

(二)生產(chǎn)性服務(wù)業(yè)與制造業(yè)融合程度相對(duì)較低

中國(guó)生產(chǎn)性服務(wù)業(yè)與制造業(yè)未能形成較為密切的上下游聯(lián)動(dòng)效應(yīng),主要表現(xiàn)在:第一,生產(chǎn)性服務(wù)業(yè)產(chǎn)業(yè)結(jié)構(gòu)不盡合理。2019年中國(guó)金融業(yè)增加值占GDP的7.8%,顯著超過(guò)日本(4.1%)和德國(guó)(4.5%)等制造業(yè)強(qiáng)國(guó),甚至超過(guò)美國(guó)這一金融大國(guó)(7.5%),金融業(yè)占比較高并未顯著改善中國(guó)制造業(yè)面臨的融資約束問(wèn)題[14],相對(duì)較低的科技類(lèi)和商務(wù)類(lèi)服務(wù)業(yè)占比降低了生產(chǎn)性服務(wù)業(yè)通過(guò)成本渠道和價(jià)格渠道正向作用制造業(yè)發(fā)展的有效性。第二,制造業(yè)對(duì)生產(chǎn)性服務(wù)業(yè)中間需求占比呈現(xiàn)下降趨勢(shì)。一方面,中國(guó)加入WTO后,中低端制造業(yè)環(huán)節(jié)嵌入全球價(jià)值鏈,對(duì)研發(fā)設(shè)計(jì)等生產(chǎn)性服務(wù)業(yè)需求相對(duì)下降;另一方面,中國(guó)生產(chǎn)性服務(wù)業(yè)比重上升且制造業(yè)比重下降,二者融合程度逐步降低,生產(chǎn)性服務(wù)業(yè)“脫實(shí)向虛”的問(wèn)題較為突出。第三,生產(chǎn)性服務(wù)業(yè)嵌入制造業(yè)平均上游度指數(shù)相對(duì)較高。根據(jù)WIOD數(shù)據(jù)測(cè)算,中國(guó)生產(chǎn)性服務(wù)業(yè)嵌入制造業(yè)平均上游度為2.80,顯著高于美國(guó)(1.74)、日本(1.86)和德國(guó)(1.89),過(guò)高的上游嵌入度制約了生產(chǎn)性服務(wù)業(yè)對(duì)中游核心零部件制造業(yè)的融合效應(yīng)。

(三)生產(chǎn)性服務(wù)業(yè)種類(lèi)較少、質(zhì)量較低

中國(guó)生產(chǎn)性服務(wù)業(yè)種類(lèi)與質(zhì)量均與世界先進(jìn)水平存在顯著差距,主要表現(xiàn)在:第一,生產(chǎn)性服務(wù)業(yè)龍頭企業(yè)“大而不強(qiáng)”。以加入WTO后開(kāi)放較早的會(huì)計(jì)服務(wù)業(yè)為例,內(nèi)資企業(yè)總體發(fā)展水平相對(duì)較低,國(guó)內(nèi)市場(chǎng)主要被國(guó)際四大會(huì)計(jì)師事務(wù)所占據(jù)。從提供的服務(wù)種類(lèi)來(lái)看,四大會(huì)計(jì)師事務(wù)所除了審計(jì)業(yè)務(wù)外,還提供稅務(wù)、商務(wù)咨詢(xún)、并購(gòu)重組、財(cái)務(wù)管理等綜合性服務(wù),而內(nèi)資企業(yè)的服務(wù)種類(lèi)相對(duì)集中于審計(jì)領(lǐng)域。第二,生產(chǎn)性服務(wù)業(yè)國(guó)際競(jìng)爭(zhēng)力總體相對(duì)較低。根據(jù)UNComtrade數(shù)據(jù)顯示,2018年中國(guó)和美國(guó)的服務(wù)貿(mào)易競(jìng)爭(zhēng)力指數(shù)(TC)分別為-0.43和0.20。分行業(yè)來(lái)看,中國(guó)交通、金融、計(jì)算機(jī)與信息、知識(shí)產(chǎn)權(quán)服務(wù)業(yè)貿(mào)易競(jìng)爭(zhēng)力分別為-0.44、-0.25、0.12、-0.73,美國(guó)對(duì)應(yīng)數(shù)值分別為-0.07、0.27、0.05、0.50。第三,與制造業(yè)高質(zhì)量發(fā)展密切相關(guān)的金融業(yè)、科技服務(wù)業(yè)和商務(wù)服務(wù)業(yè)發(fā)展水平相對(duì)較低。以金融業(yè)為例,中國(guó)目前金融業(yè)間接融資比例仍相對(duì)較高,中小企業(yè)融資約束仍存在較大改善空間,金融業(yè)推動(dòng)創(chuàng)新創(chuàng)業(yè)和企業(yè)轉(zhuǎn)型的實(shí)體投資渠道不暢。證券業(yè)對(duì)證券經(jīng)紀(jì)、投資銀行、證券自營(yíng)等傳統(tǒng)業(yè)務(wù)依賴(lài)度相對(duì)較高,盈利模式單一和同質(zhì)化競(jìng)爭(zhēng)問(wèn)題較為突出。

四、生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的路徑選擇

為了更好地發(fā)揮生產(chǎn)性服務(wù)業(yè)對(duì)制造業(yè)高質(zhì)量發(fā)展的助推作用,應(yīng)堅(jiān)持以提升制造業(yè)創(chuàng)新能力、提高制造業(yè)生產(chǎn)效率、優(yōu)化制造業(yè)供給質(zhì)量、促進(jìn)制造業(yè)綠色發(fā)展為導(dǎo)向的融合發(fā)展路徑。

(一)以提升制造業(yè)創(chuàng)新能力為導(dǎo)向的融合發(fā)展路徑

制造業(yè)創(chuàng)新能力是推動(dòng)效率變革、質(zhì)量變革、動(dòng)力變革的根本動(dòng)力,是中國(guó)制造業(yè)由全球價(jià)值鏈中低端轉(zhuǎn)向高端的關(guān)鍵基礎(chǔ),是構(gòu)建現(xiàn)代產(chǎn)業(yè)體系的重要抓手。生產(chǎn)性服務(wù)業(yè)與制造業(yè)融合發(fā)展的關(guān)鍵在于提升制造業(yè)創(chuàng)新能力,推動(dòng)中國(guó)制造業(yè)創(chuàng)新鏈向兩端延伸,加快攻克“卡脖子”技術(shù)和裝備等,塑造中國(guó)制造業(yè)上游核心競(jìng)爭(zhēng)力。

第一,提升基礎(chǔ)創(chuàng)新能力,推動(dòng)制造業(yè)企業(yè)轉(zhuǎn)向激進(jìn)式創(chuàng)新與漸進(jìn)式創(chuàng)新相結(jié)合。新一代科技革命與產(chǎn)業(yè)變革推動(dòng)新技術(shù)、新產(chǎn)業(yè)、新模式迭代創(chuàng)新,新一代信息技術(shù)、新能源、生物技術(shù)等戰(zhàn)略性新興產(chǎn)業(yè)蓬勃發(fā)展,類(lèi)腦智能、量子信息、基因技術(shù)等未來(lái)產(chǎn)業(yè)正處于早期孵化階段。推動(dòng)前沿制造業(yè)高質(zhì)量發(fā)展以實(shí)現(xiàn)“換道超車(chē)”,亟須推動(dòng)制造業(yè)創(chuàng)新模式由漸進(jìn)式轉(zhuǎn)向激進(jìn)式,引導(dǎo)生產(chǎn)性服務(wù)業(yè)與制造業(yè)融合發(fā)展,共同實(shí)現(xiàn)從0到1的創(chuàng)新突破。推動(dòng)科研院所結(jié)合前沿科技研究成果,積極設(shè)立研發(fā)設(shè)計(jì)等生產(chǎn)性服務(wù)業(yè)企業(yè),暢通產(chǎn)學(xué)研協(xié)同創(chuàng)新機(jī)制。支持制造業(yè)主體分離生產(chǎn)性服務(wù)業(yè)部門(mén),推動(dòng)上游研發(fā)機(jī)構(gòu)專(zhuān)門(mén)化和公司化,激發(fā)企業(yè)內(nèi)部研發(fā)機(jī)構(gòu)創(chuàng)新活力。第二,提升應(yīng)用創(chuàng)新能力,推動(dòng)制造業(yè)企業(yè)重視實(shí)用新型和外觀設(shè)計(jì)專(zhuān)利。新一代科技革命與產(chǎn)業(yè)變革是漸進(jìn)式、融合式的,推動(dòng)前沿技術(shù)的產(chǎn)業(yè)化應(yīng)用和迭代升級(jí)是創(chuàng)新鏈中游企業(yè)的關(guān)鍵業(yè)務(wù),要促進(jìn)生產(chǎn)性服務(wù)業(yè)可獲得性和種類(lèi)、質(zhì)量提升,優(yōu)化其與廣大中小企業(yè)“隱形冠軍”的產(chǎn)業(yè)鏈關(guān)聯(lián)性,共同打造一批具有較高應(yīng)用價(jià)值的實(shí)用新型和外觀設(shè)計(jì)專(zhuān)利。第三,助力延鏈補(bǔ)鏈強(qiáng)鏈,推動(dòng)“卡脖子”技術(shù)和設(shè)備自主可控。生產(chǎn)性服務(wù)業(yè)中商務(wù)服務(wù)、科技服務(wù)等業(yè)態(tài),有助于破解制造業(yè)上游關(guān)鍵核心技術(shù)和下游需求場(chǎng)景,顯著延伸制造業(yè)從研發(fā)設(shè)計(jì)至營(yíng)銷(xiāo)推廣等產(chǎn)業(yè)鏈長(zhǎng)度。鼓勵(lì)生產(chǎn)性服務(wù)業(yè)與制造業(yè)融合發(fā)展,推動(dòng)產(chǎn)業(yè)鏈“延鏈補(bǔ)鏈強(qiáng)鏈”,支持生產(chǎn)性服務(wù)業(yè)聚焦制造業(yè)上下游高附加值環(huán)節(jié)開(kāi)展科技創(chuàng)新、產(chǎn)業(yè)創(chuàng)新、模式創(chuàng)新。

(二)以提高制造業(yè)生產(chǎn)效率為導(dǎo)向的融合發(fā)展路徑

制造業(yè)高質(zhì)量發(fā)展的關(guān)鍵是提升全要素生產(chǎn)率,進(jìn)一步優(yōu)化資源配置效率,實(shí)現(xiàn)制造業(yè)由粗放型轉(zhuǎn)向集約型發(fā)展。生產(chǎn)性服務(wù)業(yè)與制造業(yè)融合發(fā)展的重要領(lǐng)域在于提升制造業(yè)生產(chǎn)效率,推動(dòng)戰(zhàn)略性新興產(chǎn)業(yè)、傳統(tǒng)產(chǎn)業(yè)和未來(lái)產(chǎn)業(yè)生產(chǎn)效率增進(jìn)。

第一,提升戰(zhàn)略性新興產(chǎn)業(yè)生產(chǎn)效率,優(yōu)化潛在技術(shù)路徑的穩(wěn)定性。戰(zhàn)略性新興產(chǎn)業(yè)總體處于產(chǎn)業(yè)生命周期的投入期和成長(zhǎng)期,技術(shù)路徑存在不穩(wěn)定性和不確定性,推動(dòng)生產(chǎn)性服務(wù)業(yè)與戰(zhàn)略性新興產(chǎn)業(yè)融合降低其生產(chǎn)成本,有利于該類(lèi)產(chǎn)業(yè)盡快獲取國(guó)際市場(chǎng)競(jìng)爭(zhēng)力,有利于該類(lèi)產(chǎn)業(yè)提升市場(chǎng)占有率,有利于企業(yè)通過(guò)早期學(xué)習(xí)曲線不斷提升生產(chǎn)效率。第二,提升傳統(tǒng)產(chǎn)業(yè)生產(chǎn)效率,擴(kuò)展傳統(tǒng)工藝的潛在優(yōu)化空間。中國(guó)目前紡織業(yè)、紡織服裝服飾業(yè)等傳統(tǒng)制造業(yè)仍占有較大比例,優(yōu)化生產(chǎn)性服務(wù)業(yè)與傳統(tǒng)產(chǎn)業(yè)融合,通過(guò)商務(wù)服務(wù)、科技服務(wù)等推動(dòng)傳統(tǒng)產(chǎn)業(yè)工業(yè)技改,不斷優(yōu)化生產(chǎn)工藝和各環(huán)節(jié)分工效率,有利于提升傳統(tǒng)產(chǎn)業(yè)生產(chǎn)效率,筑牢中國(guó)制造業(yè)效率提升的基本盤(pán)。第三,提升未來(lái)產(chǎn)業(yè)生產(chǎn)效率,增強(qiáng)上游創(chuàng)新與下游需求契合度。未來(lái)產(chǎn)業(yè)總體處于早期孵化階段,市場(chǎng)需求和技術(shù)路徑均存在不確定性。促進(jìn)生產(chǎn)性服務(wù)業(yè)與未來(lái)產(chǎn)業(yè)融合,提升下游需求和上游技術(shù)的契合度,有利于未來(lái)產(chǎn)業(yè)盡快實(shí)現(xiàn)產(chǎn)業(yè)化應(yīng)用,獲取未來(lái)產(chǎn)業(yè)發(fā)展的“先建優(yōu)勢(shì)”與前期壟斷收益。要充分發(fā)揮生產(chǎn)性服務(wù)業(yè)在需求側(cè)和供給側(cè)兩端的發(fā)展優(yōu)勢(shì),實(shí)現(xiàn)其與未來(lái)產(chǎn)業(yè)的上下游深度關(guān)聯(lián)。

(三)以?xún)?yōu)化制造業(yè)供給質(zhì)量為導(dǎo)向的融合發(fā)展路徑

制造業(yè)高質(zhì)量發(fā)展的重要方面是優(yōu)化供給質(zhì)量,不斷提升制造業(yè)產(chǎn)品質(zhì)量、產(chǎn)品技術(shù)復(fù)雜度、產(chǎn)品加成率,推動(dòng)制造業(yè)供給質(zhì)量穩(wěn)健提升,通過(guò)供給側(cè)質(zhì)量?jī)?yōu)化不斷提升產(chǎn)品垂直和水平層面差異化,降低企業(yè)產(chǎn)品需求價(jià)格彈性,提升制造業(yè)定價(jià)權(quán)與市場(chǎng)勢(shì)力。

第一,提升制造業(yè)產(chǎn)品質(zhì)量,強(qiáng)化垂直差異化。生產(chǎn)性服務(wù)業(yè)中檢驗(yàn)檢測(cè)等業(yè)態(tài)有利于提升制造業(yè)質(zhì)量標(biāo)準(zhǔn),研發(fā)設(shè)計(jì)等業(yè)態(tài)有利于提升制造業(yè)基礎(chǔ)能力,商務(wù)服務(wù)業(yè)有利于培育下游需求層面偏好度,從而顯著改善制造業(yè)產(chǎn)品質(zhì)量。第二,提升制造業(yè)產(chǎn)品技術(shù)復(fù)雜度,強(qiáng)化水平差異化。中國(guó)制造業(yè)產(chǎn)品技術(shù)復(fù)雜度呈現(xiàn)顯著提升趨勢(shì),下一步應(yīng)通過(guò)生產(chǎn)性服務(wù)業(yè)與制造業(yè)深度融合,推動(dòng)制造業(yè)工藝創(chuàng)新和產(chǎn)品創(chuàng)新,增強(qiáng)制造業(yè)產(chǎn)品生產(chǎn)環(huán)節(jié)復(fù)雜程度,不斷優(yōu)化終端產(chǎn)品在高收入經(jīng)濟(jì)體中的市場(chǎng)占有率,強(qiáng)化中國(guó)制造業(yè)產(chǎn)品在高新技術(shù)領(lǐng)域的國(guó)際競(jìng)爭(zhēng)力,加快提升制造業(yè)產(chǎn)品技術(shù)復(fù)雜度。第三,提升制造業(yè)企業(yè)產(chǎn)品加成率,強(qiáng)化市場(chǎng)勢(shì)力。提升生產(chǎn)性服務(wù)業(yè)在制造業(yè)產(chǎn)業(yè)創(chuàng)新、標(biāo)準(zhǔn)制定、品牌塑造、營(yíng)銷(xiāo)推廣等中高端環(huán)節(jié)的參與度,推動(dòng)生產(chǎn)性服務(wù)業(yè)高端要素深耕制造業(yè)核心領(lǐng)域,增強(qiáng)中國(guó)制造業(yè)產(chǎn)品在國(guó)際市場(chǎng)的品牌自主性、市場(chǎng)自主性、產(chǎn)品自主性,提升高端產(chǎn)品國(guó)際市場(chǎng)占有率,推動(dòng)中國(guó)企業(yè)向“優(yōu)質(zhì)優(yōu)價(jià)”方向高水平發(fā)展。

(四)以促進(jìn)制造業(yè)綠色發(fā)展為導(dǎo)向的融合發(fā)展路徑

“十四五”時(shí)期推動(dòng)制造業(yè)綠色化發(fā)展是具有戰(zhàn)略意義的重要領(lǐng)域,生產(chǎn)性服務(wù)業(yè)與制造業(yè)深度融合主要反映在增強(qiáng)制造業(yè)綠色化發(fā)展水平上。

第一,推動(dòng)節(jié)能環(huán)保和新能源產(chǎn)業(yè)高質(zhì)量發(fā)展,培育綠色產(chǎn)業(yè)化重點(diǎn)領(lǐng)域。聚焦戰(zhàn)略性新興產(chǎn)業(yè)中節(jié)能環(huán)保、新能源、新能源汽車(chē)等綠色產(chǎn)業(yè),推動(dòng)生產(chǎn)性服務(wù)業(yè)在關(guān)鍵技術(shù)突破、行業(yè)標(biāo)準(zhǔn)制定、高端需求分析等方面助力綠色產(chǎn)業(yè)高質(zhì)量發(fā)展,積極研發(fā)產(chǎn)業(yè)上游領(lǐng)域“綠色專(zhuān)利”,率先構(gòu)建以標(biāo)準(zhǔn)制定為基礎(chǔ)的行業(yè)國(guó)際組織。第二,推動(dòng)制造業(yè)綠色化轉(zhuǎn)型和工藝改進(jìn),增強(qiáng)產(chǎn)業(yè)綠色化發(fā)展能力。科學(xué)評(píng)估中國(guó)各類(lèi)制造業(yè)現(xiàn)有碳排放水平,推動(dòng)生產(chǎn)性服務(wù)業(yè)與石化、建材、鋼鐵、造紙等高碳排放制造業(yè)深度融合,促進(jìn)現(xiàn)有工藝改進(jìn)和綠色化新工藝加快普及,優(yōu)化主要環(huán)節(jié)能源使用結(jié)構(gòu),逐步提升太陽(yáng)能、氫能等清潔能源使用比例。第三,推動(dòng)制造業(yè)向全球價(jià)值鏈兩端延伸,適度擴(kuò)大生產(chǎn)制造環(huán)節(jié)產(chǎn)能合作。加快實(shí)施服務(wù)型制造轉(zhuǎn)型升級(jí)戰(zhàn)略,鼓勵(lì)和支持制造業(yè)向研發(fā)設(shè)計(jì)、營(yíng)銷(xiāo)推廣、平臺(tái)構(gòu)建等產(chǎn)業(yè)鏈上下游延伸,更有效鏈接生產(chǎn)性服務(wù)業(yè)以提升上下游關(guān)聯(lián)度。適度擴(kuò)大與“一帶一路”沿線國(guó)家制造環(huán)節(jié)產(chǎn)能合作,推動(dòng)中國(guó)制造業(yè)區(qū)域內(nèi)“走出去”與核心環(huán)節(jié)自主可控相結(jié)合,促進(jìn)區(qū)域內(nèi)制造業(yè)綠色發(fā)展水平包容性提升。

五、生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展的政策取向

為確保上述優(yōu)化路徑落實(shí)落深,需要以制度創(chuàng)新為依托、以具體政策為支撐,從適度擴(kuò)大生產(chǎn)性服務(wù)業(yè)制度型自主開(kāi)放、優(yōu)化融合創(chuàng)新效能、促進(jìn)區(qū)域價(jià)值鏈融合三大方面,推動(dòng)開(kāi)放政策、產(chǎn)業(yè)政策、創(chuàng)新政策等的協(xié)同,助力生產(chǎn)性服務(wù)業(yè)與制造業(yè)的高水平融合發(fā)展。

(一)適度擴(kuò)大生產(chǎn)性服務(wù)業(yè)制度型自主開(kāi)放

目前生產(chǎn)性服務(wù)業(yè)面臨的關(guān)鍵問(wèn)題是對(duì)內(nèi)對(duì)外開(kāi)放水平相對(duì)較低,通過(guò)推動(dòng)負(fù)面清單管理模式、依托自由貿(mào)易試驗(yàn)區(qū)擴(kuò)大開(kāi)放、構(gòu)建更高水平自由貿(mào)易區(qū)網(wǎng)絡(luò),適度擴(kuò)大生產(chǎn)性服務(wù)業(yè)制度型自主開(kāi)放水平,提升生產(chǎn)性服務(wù)業(yè)產(chǎn)品種類(lèi)、質(zhì)量與競(jìng)爭(zhēng)力。具體而言,要從如下方面著手:

第一,逐步推廣生產(chǎn)性服務(wù)業(yè)外商投資負(fù)面清單管理模式。適時(shí)調(diào)整《鼓勵(lì)外商投資產(chǎn)業(yè)目錄》,逐步放開(kāi)競(jìng)爭(zhēng)性領(lǐng)域生產(chǎn)性服務(wù)業(yè)外資準(zhǔn)入,推動(dòng)境內(nèi)境外準(zhǔn)入標(biāo)準(zhǔn)逐步一致,鼓勵(lì)和支持民營(yíng)資本進(jìn)入生產(chǎn)性服務(wù)業(yè),優(yōu)先推動(dòng)鼓勵(lì)類(lèi)行業(yè)確立競(jìng)爭(zhēng)中性原則。推動(dòng)《外商投資準(zhǔn)入特別管理措施(負(fù)面清單)》盡快覆蓋生產(chǎn)性服務(wù)業(yè),逐步減少負(fù)面清單管制行業(yè)和降低準(zhǔn)入門(mén)檻,同時(shí)推進(jìn)境內(nèi)生產(chǎn)性服務(wù)業(yè)企業(yè)適用負(fù)面清單管理模式,動(dòng)態(tài)評(píng)估擴(kuò)大對(duì)內(nèi)對(duì)外開(kāi)放引致的系統(tǒng)性風(fēng)險(xiǎn),提升行業(yè)監(jiān)管的有效性和針對(duì)性。

第二,動(dòng)態(tài)提升境內(nèi)自由貿(mào)易試驗(yàn)區(qū)生產(chǎn)性服務(wù)業(yè)開(kāi)放水平。優(yōu)先對(duì)標(biāo)國(guó)際高水平自由貿(mào)易區(qū)服務(wù)業(yè)開(kāi)放標(biāo)準(zhǔn),除少數(shù)領(lǐng)域外逐步實(shí)現(xiàn)區(qū)域內(nèi)服務(wù)業(yè)高度開(kāi)放,進(jìn)一步壓縮負(fù)面清單目錄,探索一線高度放開(kāi)和二線管住相結(jié)合,重點(diǎn)推進(jìn)北京、天津、上海、海南、重慶等服務(wù)業(yè)擴(kuò)大開(kāi)放綜合試點(diǎn),聚焦數(shù)字網(wǎng)絡(luò)、金融、物流、研發(fā)設(shè)計(jì)等關(guān)鍵生產(chǎn)性服務(wù)業(yè)對(duì)內(nèi)對(duì)外開(kāi)放,鼓勵(lì)和支持區(qū)內(nèi)企業(yè)“走出去”實(shí)施服務(wù)業(yè)對(duì)外投資,形成“引進(jìn)來(lái)”和“走出去”雙向互濟(jì)的全方位開(kāi)放格局。

第三,積極構(gòu)建涵蓋更高水平服務(wù)業(yè)開(kāi)放的自由貿(mào)易區(qū)網(wǎng)絡(luò)。以RCEP簽署為契機(jī),盡快擴(kuò)大更高水平自由貿(mào)易區(qū)網(wǎng)絡(luò)建設(shè),積極申請(qǐng)加入全面與進(jìn)步跨太平洋伙伴關(guān)系協(xié)定(CPTPP),積極商建中日韓自由貿(mào)易區(qū),在綜合考慮系統(tǒng)性風(fēng)險(xiǎn)前提下,優(yōu)先考慮負(fù)面清單參與模式,以更高水平服務(wù)業(yè)開(kāi)放措施倒逼國(guó)內(nèi)生產(chǎn)性服務(wù)業(yè)轉(zhuǎn)型升級(jí)。

(二)優(yōu)化生產(chǎn)性服務(wù)業(yè)促進(jìn)制造業(yè)創(chuàng)新效能

“十四五”時(shí)期中國(guó)將堅(jiān)持創(chuàng)新在現(xiàn)代化建設(shè)全局中的核心地位,把科技自立自強(qiáng)作為國(guó)家發(fā)展的戰(zhàn)略支撐。提升以制造業(yè)為主體的企業(yè)創(chuàng)新能力是重要舉措。應(yīng)從探索促進(jìn)協(xié)同創(chuàng)新的研發(fā)政策、優(yōu)化研發(fā)設(shè)計(jì)和檢驗(yàn)檢測(cè)等重要門(mén)類(lèi),暢通生產(chǎn)性服務(wù)業(yè)助力制造業(yè)數(shù)智化轉(zhuǎn)型入手,全面優(yōu)化生產(chǎn)性服務(wù)業(yè)促進(jìn)制造業(yè)創(chuàng)新效能。具體而言,要從如下方面著手:

第一,探索研發(fā)政策更好適用生產(chǎn)性服務(wù)業(yè)與制造業(yè)協(xié)同創(chuàng)新。推動(dòng)研發(fā)費(fèi)用加計(jì)扣除政策適用生產(chǎn)性服務(wù)業(yè)企業(yè),探索生產(chǎn)性服務(wù)業(yè)與制造業(yè)企業(yè)協(xié)同創(chuàng)新費(fèi)用加計(jì)扣除實(shí)施辦法,適時(shí)提升加計(jì)扣除比例。探索高新技術(shù)企業(yè)認(rèn)定標(biāo)準(zhǔn)生產(chǎn)性服務(wù)業(yè)與制造業(yè)分離原則,結(jié)合生產(chǎn)性服務(wù)業(yè)具體創(chuàng)新形式與對(duì)下游制造業(yè)創(chuàng)新活動(dòng)的貢獻(xiàn)率,動(dòng)態(tài)調(diào)整高新技術(shù)服務(wù)類(lèi)企業(yè)認(rèn)定標(biāo)準(zhǔn)。試點(diǎn)協(xié)同創(chuàng)新成果“事后”獎(jiǎng)勵(lì)制度,對(duì)產(chǎn)業(yè)化應(yīng)用效果好、形成重要行業(yè)標(biāo)準(zhǔn)、境外接受度高的創(chuàng)新成果予以重點(diǎn)獎(jiǎng)勵(lì)。

第二,優(yōu)化研發(fā)設(shè)計(jì)和檢驗(yàn)檢測(cè)等生產(chǎn)性服務(wù)業(yè)發(fā)展。貫徹落實(shí)《關(guān)于加快推動(dòng)制造服務(wù)業(yè)高質(zhì)量發(fā)展的意見(jiàn)》,探索設(shè)立“十四五”制造服務(wù)業(yè)發(fā)展專(zhuān)項(xiàng)規(guī)劃,遴選培育一批服務(wù)型制造和制造服務(wù)業(yè)示范企業(yè)、平臺(tái)、項(xiàng)目和城市,設(shè)立生產(chǎn)性服務(wù)業(yè)促進(jìn)制造業(yè)創(chuàng)新試點(diǎn)城市,探索將制造業(yè)中研發(fā)設(shè)計(jì)、檢驗(yàn)檢測(cè)等生產(chǎn)性服務(wù)業(yè)中間投入比例作為高新技術(shù)企業(yè)認(rèn)定標(biāo)準(zhǔn)。

第三,暢通生產(chǎn)性服務(wù)業(yè)助力制造業(yè)數(shù)智化轉(zhuǎn)型。加快推進(jìn)“5G+工業(yè)互聯(lián)網(wǎng)”,推動(dòng)公共服務(wù)平臺(tái)、重點(diǎn)行業(yè)、應(yīng)用場(chǎng)景建設(shè),動(dòng)態(tài)支持一批實(shí)施效果好、形成行業(yè)標(biāo)準(zhǔn)的生產(chǎn)性服務(wù)業(yè)和制造業(yè)企業(yè),推動(dòng)工業(yè)互聯(lián)網(wǎng)品牌化建設(shè),鼓勵(lì)和支持企業(yè)“走出去”推廣中國(guó)技術(shù)方案。

(三)促進(jìn)生產(chǎn)性服務(wù)業(yè)與制造業(yè)區(qū)域價(jià)值鏈融合

“十四五”時(shí)期推動(dòng)制造業(yè)高質(zhì)量發(fā)展的重要領(lǐng)域之一是推動(dòng)區(qū)域價(jià)值鏈融合,通過(guò)中日韓區(qū)域創(chuàng)新鏈融合、“一帶一路”沿線國(guó)家全產(chǎn)業(yè)鏈融合、中歐生產(chǎn)性服務(wù)業(yè)協(xié)同創(chuàng)新等諸(多)邊區(qū)域合作,為生產(chǎn)性服務(wù)業(yè)推動(dòng)制造業(yè)高質(zhì)量發(fā)展提供新動(dòng)能。具體而言,要從如下方面著手:

第一,推動(dòng)中日韓區(qū)域創(chuàng)新鏈深度融合。推動(dòng)RCEP盡快生效落實(shí),強(qiáng)化與日本和韓國(guó)在研發(fā)設(shè)計(jì)、檢驗(yàn)檢測(cè)、商務(wù)服務(wù)等生產(chǎn)性服務(wù)業(yè)領(lǐng)域的價(jià)值鏈合作,設(shè)立服務(wù)貿(mào)易開(kāi)放政策培訓(xùn)專(zhuān)區(qū),構(gòu)建中日韓創(chuàng)新鏈合作框架協(xié)議,鼓勵(lì)和支持中日韓企業(yè)基于市場(chǎng)原則簽訂技術(shù)合作協(xié)議,逐步提升服務(wù)貿(mào)易自由度和便利化水平,探索設(shè)立中國(guó)倡議、日韓參與的聯(lián)合創(chuàng)新項(xiàng)目,推動(dòng)基礎(chǔ)研究和應(yīng)用研究項(xiàng)目化、體系化運(yùn)作。

第二,促進(jìn)“一帶一路”沿線國(guó)家全產(chǎn)業(yè)鏈融合。倡導(dǎo)設(shè)立“一帶一路”生產(chǎn)性服務(wù)業(yè)與制造業(yè)融合專(zhuān)項(xiàng)項(xiàng)目,鼓勵(lì)區(qū)內(nèi)企業(yè)自主或聯(lián)合申請(qǐng),對(duì)標(biāo)RCEP中關(guān)于生產(chǎn)性服務(wù)業(yè)的開(kāi)放標(biāo)準(zhǔn),設(shè)立“一帶一路”沿線國(guó)家服務(wù)業(yè)開(kāi)放試點(diǎn),強(qiáng)化區(qū)域內(nèi)制造業(yè)數(shù)智化轉(zhuǎn)型專(zhuān)項(xiàng)工程,優(yōu)先建立區(qū)域內(nèi)新興產(chǎn)業(yè)和產(chǎn)業(yè)融合創(chuàng)新標(biāo)準(zhǔn)。

第三,提升中歐生產(chǎn)性服務(wù)業(yè)協(xié)同創(chuàng)新水平。貫徹落實(shí)中歐全面投資協(xié)定,推動(dòng)中歐生產(chǎn)性服務(wù)業(yè)協(xié)同創(chuàng)新提質(zhì)增效,鼓勵(lì)歐盟電子技術(shù)、航空航天、信息通信技術(shù)、生命科學(xué)技術(shù)等生產(chǎn)性服務(wù)業(yè)與中國(guó)制造業(yè)強(qiáng)化合作,推動(dòng)中歐自由貿(mào)易協(xié)定盡快完成框架性協(xié)議,支持中國(guó)生產(chǎn)性服務(wù)企業(yè)對(duì)歐盟直接投資,深化信息技術(shù)、新能源等新興產(chǎn)業(yè)領(lǐng)域協(xié)同創(chuàng)新與標(biāo)準(zhǔn)合作,實(shí)現(xiàn)歐盟生產(chǎn)性服務(wù)業(yè)技術(shù)與中國(guó)制造的深度嵌入。 [Reform]

參考文獻(xiàn)

[1]裴長(zhǎng)洪,劉斌.中國(guó)開(kāi)放型經(jīng)濟(jì)學(xué):構(gòu)建闡釋中國(guó)開(kāi)放成就的經(jīng)濟(jì)理論[J].中國(guó)社會(huì)科學(xué),2020(2):7-70.

[2]BEVERELLI C, et al. Services trade policy and manufacturing productivity: the role of institutions[J]. Journal of International Economics, 2017, 104(1): 166-182.

[3]孫浦陽(yáng),侯欣裕,盛斌.服務(wù)業(yè)開(kāi)放、管理效率與企業(yè)出口[J].經(jīng)濟(jì)研究,2018(7):136-151.

[4]BAS M. The effect of communication and energy services reform on manufacturing firms' innovation[J]. Journal of Comparative Economics, 2020, 48(2): 339-362.

[5]LIU X, et al. Services development and comparative advantage in manufacturing[J]. Journal of Development Economics, 2020, 144: 102 438.

[6]成麗紅,孫天陽(yáng).制造業(yè)投入服務(wù)化對(duì)企業(yè)價(jià)格加成率的影響:基于全球價(jià)值鏈視角[J].改革,2020(3):111-125.

[7]HOTTMAN C, et al. Quantifying the sources of firm heterogeneity[J]. Quarterly Journal of Economics, 2016, 131(3): 1291-1364.

[8]ARIU A, et al. The interconnections between services and goods trade at the firm-level [J]. Journal of International Economics, 2019, 116: 173-188.

[9]ARIU A, et al. One way to the top: how services boost the demand for goods[J]. Journal of International Economics, 2020, 123: 103 278.

[10]AGHION P, et al. The heterogeneous impact of market size on innovation: evidence from French firm-level exports[Z]. Working Paper, 2019.

[11]AGHION P, et al. Competition and innovation: an inverted u relationship[J]. Quarterly Journal of Economics, 2005, 120(2): 701-728.

[12]MANOVA K, and YU Z. Multi-product firms and product quality[J]. Journal of International Economics, 2017, 109(11): 116-137

[13]諸竹君,陳航宇,王芳.銀行業(yè)外資開(kāi)放與中國(guó)企業(yè)創(chuàng)新陷阱破解[J].中國(guó)工業(yè)經(jīng)濟(jì),2020(10):175-192.

[14]姜付秀,蔡文婧,蔡欣妮,等.銀行競(jìng)爭(zhēng)的微觀效應(yīng):來(lái)自融資約束的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)研究,2019(6):72-88.

The Mechanism and Path Selection of Producer Services to Promote the High-quality Development of Manufacturing Industry

HUANG Xian-hai? ZHU Zhu-jun

Abstract: Promoting the high-quality development of manufacturing industry is the crucial way to build a modern industrial system. Promoting the integrated development of producer services and manufacturing industry is the key path to improve the modernization level of industrial and supply chain. On the basis of summarizing the development foundation and practical dilemma of China's manufacturing industry, this paper reveals the mechanism of producer services promoting the development of manufacturing industry from four channels: cost saving effect, preference promotion effect, industry competition effect and financing constraint effect. In order to give full play to the boosting effect of producer services on the high-quality development of manufacturing industry, we should adhere to the integrated development path oriented by improving the innovation ability of manufacturing industry, improving the production efficiency of manufacturing industry, optimizing the supply quality of manufacturing industry and promoting the green development of manufacturing industry, and appropriately expand the institutional independent opening-up of producer services, optimize producer services to promote the innovation efficiency of manufacturing industry, and promote the integrated development of producer services and regional value chain of manufacturing industry.

Key words: high-quality development of manufacturing industry; development of producer services; industrial chain linkage