我國上市公司連續并購財務風險研究

——以SH醫療為例

2021-07-14 05:58:18張思瓊南京郵電大學管理學院

財會學習 2021年19期

張思瓊 南京郵電大學管理學院

引言

2010年前后,國家大力推進醫療衛生體制改革,加速落實醫療器械產品進口替代,同時出臺了一系列行業扶持政策。作為醫療器械行業中的龍頭企業,SH醫療基于產業結構調整的背景,確立了以連續并購為主要手段,力求主營業務多元化、產業布局合理化,從而實現跨越式發展的戰略目標。本文以SH醫療為研究對象,著重探討連續并購給企業帶來的財務風險。

一、案例介紹

SH醫療組建于1993年4月,2002年在上海證券交易所正式掛牌,是一家國有資本控股的股份制公司。作為一個集醫療器械與制藥裝備研發、生產及銷售于一體,提供多樣化醫療醫藥服務的健康產業集團,其主營業務主要分為醫療器械、制藥裝備、醫療服務三大板塊。自成立以來,SH醫療始終堅持打造健康產業的發展路線,堅持技術創新與資本運作并舉。2010年,SH醫療根據當時的宏觀政策環境以及行業發展狀況開始實施連續并購活動。2010-2014年,公司通過連續并購實現了產業布局的進一步完善,三大主營業務板塊齊頭并進,企業盈利能力得到巨幅提升,2009年企業營業收入88583.66萬元,2014年增長至628346.67萬元,5年間漲幅609.33%,企業凈利潤也由4403.49萬元增長至39128.67萬元,漲幅788.58%。然而,高光時刻很快成為歷史,公司業績在經歷了迅猛增長后,突然劇烈下滑。2016年企業凈利潤下降至12062.84 萬元,與2014年相比下降幅度為69.17%,2016-2018年,SH醫療扣除非經常性損益的凈利潤分別為-0.48億元、-1.36億元和-0.65億元,公司出現連續三年虧損,面臨重大財務風險。

(一)并購交易分析

2010-2018年間,SH醫療共完成并購交易33起。在戰略目標指引下,被并購公司業務覆蓋了醫療器械、制藥裝備、醫療服務三大領域及健康產業鏈上下游眾多企業。梳理連續九年的并購歷程可知,SH醫療連續并購活動主要有四個特點:一是并購方向多元,標的公司業務涉及三大領域及整個產業鏈上下游;二是并購節奏過快,連續9年完成并購交易33起,頻率最高時平均每兩個月完成一起并購;三是并購方式單一,33起并購交易中,除兩次并購交易采用現金支付與發行股份相結合的方式以外,其余均采用現金支付方式進行,且現金來源主要為舉債;四是并購溢價較高,2012年以7.8倍溢價收購博訊生物,2013年以2.8倍溢價收購遠躍藥機,2014年又以9.1倍溢價、3.7倍溢價收購威士達和英德生物。

(二)并購動因分析

1.宏觀政策影響

隨著《中共中央國務院關于深化醫藥衛生體制改革的意見》《國務院關于印發醫藥衛生體制改革近期重點實施方案(2009-2011年)的通知》的相應出臺,醫療服務和醫療器械逐漸成為醫院間競爭的主要因素,醫療服務性收入占比將逐步增加。而由于我國人口老齡化不斷加劇,居民消費水平與健康意識日益提高,國內醫療器械市場得以不斷擴容。外資品牌憑借資金、技術及人才優勢,搶占了國內醫療器械行業的高端產品市場,并通過規模優勢不斷降低其生產成本,給國內的醫療器械制造企業帶來了巨大競爭壓力。在危機與機遇的共同作用下,國內醫療器械企業亟須擴大自身規模、增強科研實力與市場競爭力。

2.內部戰略驅動

《醫療器械監督管理條例》正式出臺,首次將醫療器械企業生產經營許可、生產質量、維護和檢修、產品召回和退出、價格和廣告等從生產到使用的全程納入管理范圍。醫療器械市場的準入門檻高、資質審核時間長,逐漸成為醫療器械企業發展需要解決的首要問題。通過并購來獲取進入資質、迅速拓展業務線成為SH醫療發展的重要手段。公司在繼續自主創新的同時,圍繞健康產業不斷實施兼并收購,將“以技術創新為主的創新戰略”“以提高市場占有率為主的品牌戰略”“以內涵式發展和收購兼并并舉的擴張戰略”列為公司長期執行的三大戰略,踏上了涵蓋產業鏈上下游的連續并購之路。

SH醫療連續并購之初,我國醫療器械市場需求日益旺盛,行業發展前景廣闊。與之相對的,當時國內醫療器械公司普遍規模小、業務分散,產品缺乏競爭力。面對這樣一個尚未飽和、需求旺盛的市場和一個需要大規模整合、擴展、升級的朝陽行業,SH醫療亟須抓住發展機遇,在最短的時間內,通過進行連續多次的并購擴大自身規模,完善產業鏈,以此獲得產業結構調整的先發優勢。

二、SH醫療連續并購財務風險評價

(一)Z-Score模型

Z-Score是一個在數理統計基礎上建立起來的財務風險模型。它通常用來預警企業財務風險。運用Z-Score模型計算出財務比率指標的加權得分,即Z值。將Z值與臨界值對比,可以識別和預警企業的破產風險和財務危機。Z-Score模型具體內容如下:

其中,X1=營運資本/總資產;X2=留存收益/總資產;X3=當期息稅前利潤/平均總資產;X4=期末權益的市場值/期末總負債;X5=當期銷售收入/平均總資產。Z分數值與企業財務風險負相關,即隨著Z值減小,企業的財務風險與破產的可能性越大。

國內許多學者對我國上市公司的財務信息進行統計計算,最終得出我國Z-Score模型的臨界值為1.81-2.90,意味著當Z值低于1.81時,企業財務風險較高、破產可能性較大;當Z值處于1.81與2.90之間時,企業的財務風險較大,但不確定是否會破產;當Z值大于2.90時,企業財務狀況健康。

(二)Z值計算

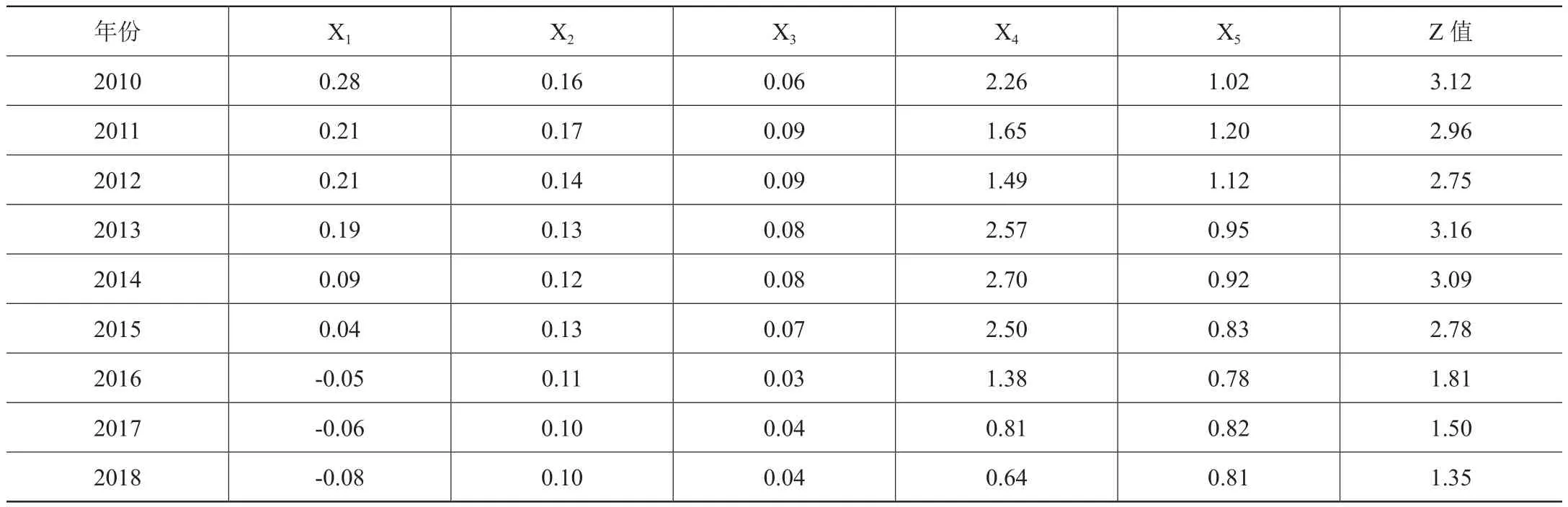

本文對SH醫療2010年至2018年間財務數據進行Z-Score模型分析。根據SH醫療公布的財務報表相關數據整理如表1所示。

表1 SH醫療Z-Score模型計算表

結合表1可知,在各項Z值模型指標中,X1和X4的變動幅度最為顯著。X1是對企業資產變現能力的評價指標,自2016年開始該指標變為負數。SH醫療連續并購的主要支付方式為現金支付,而所支付現金的來源是大規模的舉債和定增,這導致SH醫療在經營活動中出現資金匱乏、周轉困難、短期償債能力降低的現象。X4是對企業資本結構的評價,表明投資人提供資金來源和債權人提供資金來源的比例關系,反映了企業的資本機構和長期償債能力,通常來講該指標大于2表示長期能力較強,低于1則表示面臨償債風險,該指標2016年以后開始下降,2017-2018年企業長期償債能力進一步降低。

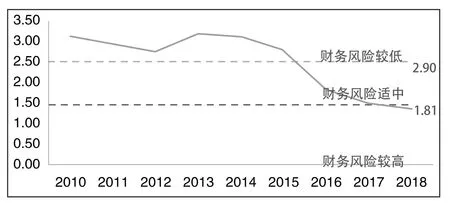

從整體Z值的變化趨勢來看,2010年-2012年隨著SH醫療開始進行連續并購,企業的財務風險略有增高,這是由于2012年企業以7.8倍溢價收購博訊生物所致,但由于連續并購之初企業資金充沛,因此,財務風險尚能保持在安全區域;2013年企業通過采取發行股票與支付現金相結合的方式對資本結構進行調節,使得Z分數值增高,企業財務風險短暫下降;2013年以后企業Z分數值逐步降低,其中一部分原因在于公司2013年以2.8倍溢價收購遠躍藥機,2014年又以9.1倍溢價、3.7倍溢價收購威士達和英德生物,導致其負債占比不斷增加;至2017年Z分數值跌破臨界值1.81,企業瀕臨破產,趨勢圖見圖1。

圖1 SH醫療2010-2018年Z-Score值

根據年報顯示,企業用于并購的資金多數來源于舉債。2012年至2016年,SH醫療還發行了規模為10億元超短融債。隨著不斷并購,公司負債水平一路攀升,短期借款從2010年底的5000萬元,增長至2018年底的34.98億元;長期借款從2010年底的600萬元增長至2018年底的4.43億元;資產負債率一路從2010年的47.88%增至2018年的66.38%。不斷上升的負債也帶來了巨額財務費用,2010年公司財務費用為-140萬元,至2018年財務費用已高達1.91億元,SH醫療屬于低毛利企業,1.91億元的利息負擔給企業帶來巨大壓力。結合圖1可知,2017年開始,企業資金周轉困難,已開始面臨破產風險。

三、SH醫療連續并購改善建議

(一)合理安排并購節奏

連續并購的主要特征之一就是對并購的次數與時間間隔有一定限制。因此,對并購節奏的安排是并購計劃的重要內容。如果并購節奏過緩,就會浪費時間和資源,企業無法快速實現戰略目標,阻礙企業發展。如果并購節奏過快,則對企業而言并購后的整合時間將大大減少,增加企業的整合難度。此外,企業并購所投入的資金需要一定的周期才能收回,如果連續并購節奏過快,則企業會造成企業資金匱乏。以SH醫療為例,過快的并購節奏加之單一的支付方式,導致SH醫療資產負債率迅速上升,企業償債壓力較大。因此,應當根據企業實際整合與支付能力,慎重安排并購節奏,達到連續并購效用的最大化。

(二)恰當選擇支付方式

由于并購交易中的支付對價通常金額巨大,因此對支付方式的選擇往往可以通過影響企業的資本結構,從而影響企業的財務風險水平。對于SH醫療而言,采用現金支付幫助企業迅速抓住了市場機遇,在最短時間內完成并購,獲取先發優勢。2009年SH醫療的股東變更為企業帶來更充裕的資金,同時SH醫療營業收入一路攀升,企業現金流極其穩定。在并購次數和并購頻率適當時,現金支付方式的選擇不會給企業帶來消極影響。然而自2010年開始,企業進行頻繁并購,連續9年間并購33次,且僅有兩次采用現金與發行股份相結合的支付方式,使企業面臨巨大的支付壓力和償債風險。

因此,在連續并購之前,要謹慎衡量自身的支付能力,對資金回收的周期有清楚的認識。在并購過程中,應當合理選擇支付方式,避免使用單一支付方式給企業造成巨大的現金壓力。此外,當企業確定支付方式后,應當嚴格遵照計劃執行,以確保企業正常經營的資金需求,降低財務風險。

結語

連續并購可以在短時間內迅速擴大企業規模,消除進入壁壘,優化資源配置,提升企業競爭力。然而事實上,連續并購并非總能達到企業的預期,把控不當所帶來的整合、資金問題反而會導致企業業績下滑,甚至陷入財務危機。因此,企業在開展連續并購時應結合其企業戰略,制定完善的整合策略,保持良好的并購節奏,持續保持對財務風險的高度關注。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40