現金周期與財務危機關系研究

2021-07-14 05:58:12鄭秋萍暨南大學管理學院

財會學習 2021年19期

鄭秋萍 暨南大學管理學院

引言

學術界和實務界往往更為重視企業績效和公司價值,而忽略反映企業行為的經濟后果以及企業質量的重要指標——財務風險。這樣就可能導致一些看似業績很好的公司迅速陷入財務危機而轟然倒塌。從國內外已有的文獻看,改善營運資本管理效率具有提升公司盈利能力及公司價值的作用(Deloof,2003;孔寧寧等,2009)。同樣,本文認為,作為營運資本管理效率的綜合指標——現金周期也應該具有風險效應。為了研究這個問題,本文將ST處理作為度量企業財務風險的指標,利用2016—2019年滬深A 股制造業上市公司的相關財務數據進行回歸分析。

本文的貢獻主要體現在:其一,本文豐富了財務危機與現金周期的文獻研究,并彌補了已有研究刪除ST樣本的不足。其二,本文證明管理層可以通過制定適當的信用政策和存貨政策實現營運資本的高效管理,提高企業整體經營績效,避免制造企業因陷入財務困境而被ST處理,因此具有一定的實務價值。

一、研究假設

現金周期等于存貨周轉期與應收賬款周轉期之和減應付賬款周轉期。現金周期越長,營運資本投資越大(孔寧寧等,2009)。委托代理理論認為,過短的現金周期會導致管理層利用與企業所有者之間的信息不對稱出現資金濫用現象,導致資金使用效率和資源配置效率降低,從而增大財務風險,對企業績效產生負面影響。而也有學者出于權衡理論,認為現金周期的縮短為企業投資提供了較好的支撐,特別是當現金周期為負數時,管理層的可用資金大大增加,可從眾多投資項目中選擇較好的盈利項目進行持續性投資進而大大降低了財務風險,促進了企業績效水平的提升。隨著我國治理機制的不斷完善,企業所有者與管理者之間的委托代理問題,通過有效的股權及薪酬激勵機制可以得到有效的解決,所以本文認為權衡理論更適合解釋中國上市公司現金周期管理行為。因此提出以下假設:

假設1:現金周期與財務風險正相關

假設1a:應收賬款周轉期與財務風險正相關

假設1b:存貨周轉期與財務風險正相關

假設1c:應付賬款周轉期與財務風險負相關

我國上市公司中有半數企業為國有控股企業。中國國有企業并非“唯利是圖”,而是更多的承擔保障經濟發展、促進民生就業等社會責任,這就導致國企的經營目標更加多元化,而且國有企業與政府密切相關,受到政府大力支持,陷入財務危機的可能性更小,所以,上述關于現金周期與財務風險之間的關系可能會被削弱。除此之外,企業的規模也會對現金周期與財務風險之間的關系產生差異影響,規模大的企業,其內部管理和財務制度相對規模小的企業更規范,融資成本更低,而且到期不能償還債務時較易得到政府扶持,所以其財務風險受現金周期影響較小。因此提出假設2:

假設2a:相比國有企業,現金周期與財務風險的正相關關系在民營企業中更強

假設2b:相比大規模企業,現金周期與財務風險的正相關關系在小規模企業中更強

二、研究設計

(一)樣本選擇與數據來源

本文將財務風險發展到一定程度從而陷入財務危機的公司定義為因財務狀況異常而被ST或*ST的公司(張會麗、吳有紅,2003)。基于此,本文選擇滬深兩市A股制造業2016-2019年各年中被ST的企業以及相應年度的非ST企業的數據作為基礎樣本。然后剔除現金周期異常和數據不全的數據,最終得到有效觀測值6354。所用數據主要來源于CSMAR數據庫,所用統計軟件為Stata.13。

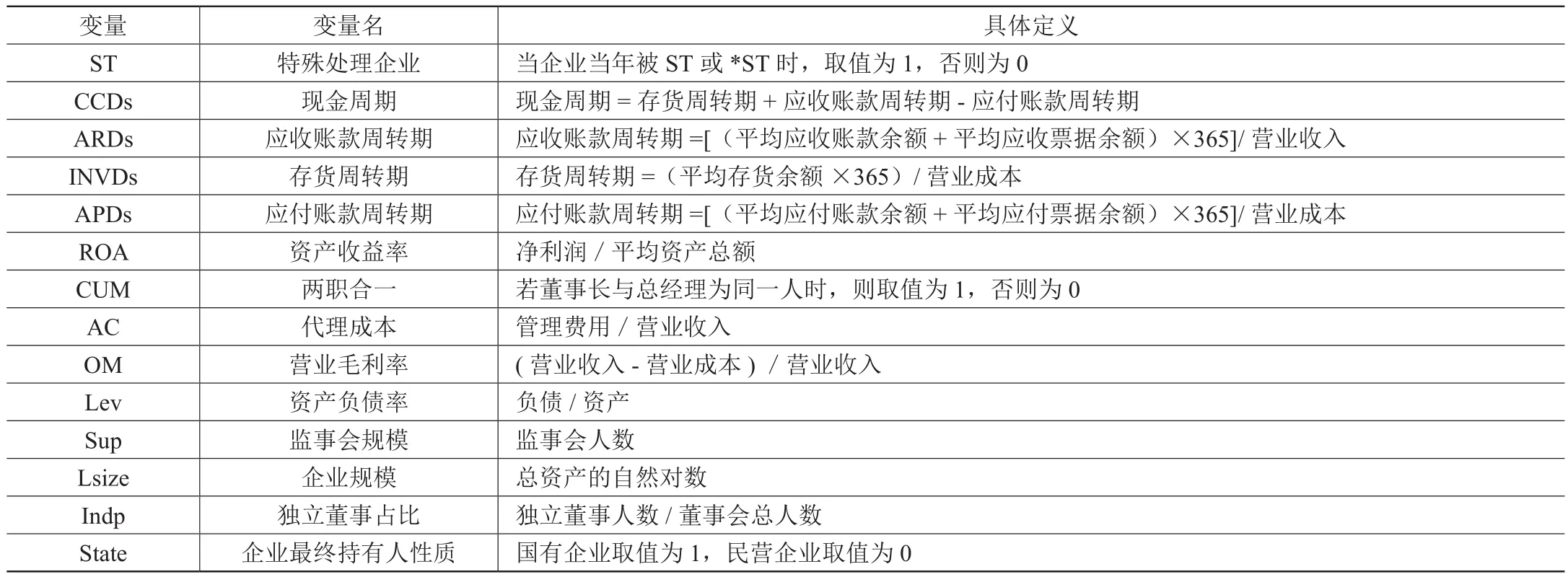

(二)模型設計和變量定義

本文分別采用logit回歸對上述假設進行檢驗,模型如下:

其中,被解釋變量ST代表上市公司是否被ST處理,用此變量衡量上市公司的財務風險。因為現金周期對被ST處理的影響具有滯后性,所以,ST取T + 1年的值,等式右邊的變量取T年的值。

解釋變量包括現金周期,存貨周轉期、應收賬款周轉期和應付賬款周轉期。本文將期末總資產的自然對數處于行業內前1/3的企業定義為大規模企業,后1/3的企業定義為小規模企業。并根據CSMAR數據庫中實際控制人的性質劃分國有企業和民營企業。

本文也包含其他會對企業財務風險產生影響的變量作為控制變量進行回歸,具體定義見表1。

表1 主要變量定義

三、實證結果與分析

(一)描述性統計

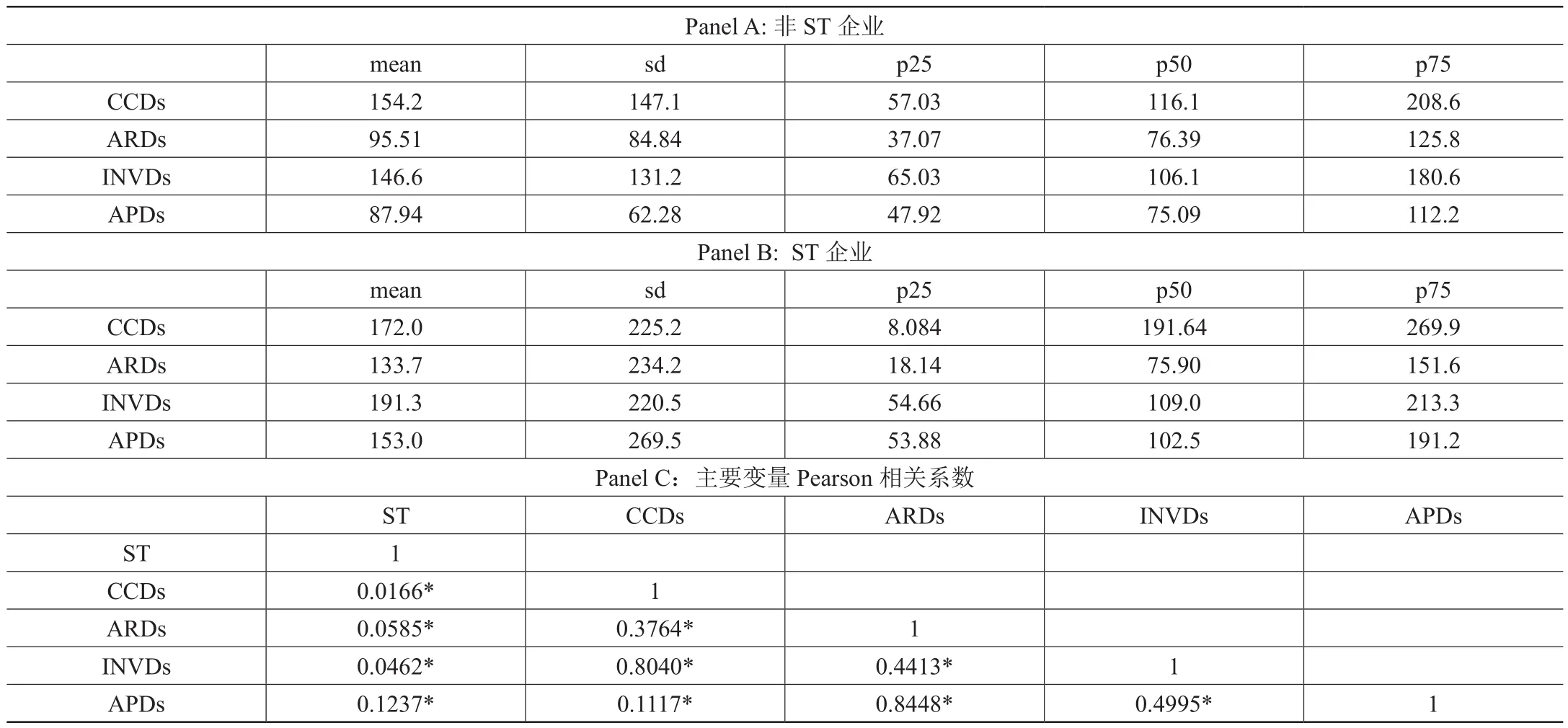

表2面板A和面板B是主要變量的描述性統計。通過表2面板A、B的對比可知,非ST企業現金周期的平均值及中位數均低于ST企業,與本文假設1一致,即縮短現金周期可以降低企業財務風險。

表2 主要變量描述性統計和相關性系數

(二)相關性分析

表2面板C是主要變量的相關系數表,大部分變量之間都是相關且顯著的。現金周期與被解釋變量的相關系數在1%的水平上顯著,與本文預期相符,即現金周期越長,企業越容易被ST 處理。現金周期的三個分解指標與被解釋變量的相關系數均顯著為正,與本文的假設1a、1b相符,但與假設1c不符。

(三)回歸結果分析

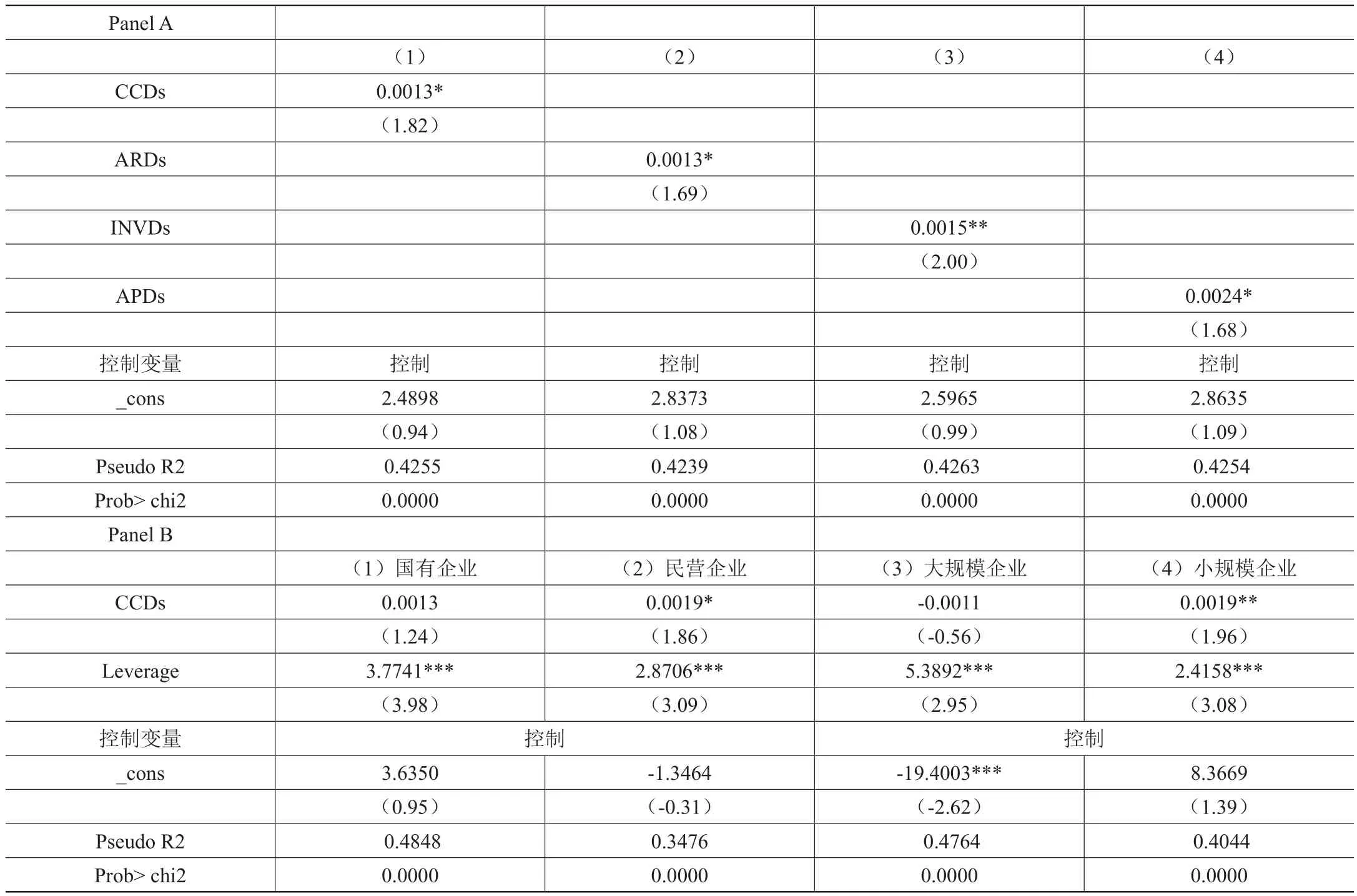

表3面板A第(1)~(4)列表明,現金周期與財務風險正相關,在10%的水平上顯著。與假設1一致,即制造業上市公司確實可以通過縮短現金周期降低財務風險。財務風險分別與應收賬款周轉期和存貨周轉期分別在10%、5%的水平上顯著正相關,各系數的符號和顯著性均與假設1a、1b一致,說明制造業企業確實可以通過對應收賬款周轉期和存貨周轉期進行調整來減少財務風險。另外,財務風險與應付賬款周轉期在10%的水平上顯著正相關,該結果與假設1c不符,說明延長應付賬款,周轉期反而會增大財務風險。這一結果可能的解釋是:延遲付款雖然有利于企業資金周轉,但如果對于上游供應商的賬款拖欠時間較長,企業可能喪失聲譽與信用,從而影響后續的盈利能力與風險水平。

表3 回歸結果

為了驗證假設2,本文進行了分樣本回歸。結果如表3面板B所示,結果表明現金周期的風險效應對于國有企業和大規模企業來說并不顯著,與假設2一致。

(四)穩健性檢驗

為了保證本文結論的可靠性,①使用Z值衡量企業財務風險,對本文中的假設進行檢驗;②將樣本擴大到A股所有上市企業重新進行檢驗;③ST采取當期數據重新進行檢驗;以上一系列檢驗結果保持不變。

結語

本文采用2016-2019年期間各年度被ST企業的數據,以及對應年度非ST企業的數據,對企業現金周期與財務風險之間的關系進行了研究,發現隨著上市公司現金周期的增長(下降),公司被ST處理的概率顯著提高(降低),且將現金周期的指標分解后,各個分解指標也與財務風險同向變化。進一步研究發現,這種相關關系在民營企業中和小規模企業中更強。

根據本文研究,我們知道現金周期的長短對企業的經營管理非常重要。現金周期管理效率會影響企業的績效與價值,也會影響企業的財務風險。因此,管理層可以通過適當的縮短現金周期來提升公司的整體價值,例如:引入零存貨管理理念、制定適合的信用政策、避免長時間拖欠賬款等措施,將現金周期、應收賬款周轉期、存貨周轉期和應付賬款周轉期控制在合理的最優水平,在保證充分安全性和流動性的前提下,實現營運資本的高速周轉,進而最大限度降低風險,為股東創造價值。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08