戰略資本和傳統資本之間的替代關系

2021-07-11 02:19:00舒暢趙光洲

中國集體經濟 2021年16期

舒暢 趙光洲

摘要:企業的資本分為貨幣資本、實物資本、生態資本和技術資本,并且按照是否為戰略資本和傳統資本,前兩個分為傳統資本,后兩個分為戰略資本。四類資本之間的關系是研究對象,文章為了估計貨幣資本、實物資本、生態資本和技術資本之間的替代關系,選擇建立了一個對替代關系沒有預先約束的函數模型。經過研究,發現四類資本之間的關系遵循一些客觀規律,貨幣資本和實物資本的價格彈性很小,說明金屬行業的實物市場和金融市場非常穩定,這兩種資本的市場化非常明顯。技術資本波動很大,生態資本市場非常不成熟。但是替代互補關系不明顯。因此在這個基礎之上,把他們劃分為兩大類,并且進一步研究這兩大類資本的關系。最終得出傳統資本和戰略資本是典型的替代關系。

關鍵詞:傳統資本;戰略資本;替代;自彈性;交叉彈性;替代彈性;交互項方程

一、引言

企業的發展和價值創造,是在企業的資本管理和配置優化的基礎上完成的。因此企業的重要任務就是進行企業資本的規劃和管理。企業的資本分為貨幣資本、實物資本、生態資本和技術資本幾大類,只要做好這幾大類資本的運籌管理,就可以掌握企業管理的重要核心部分。企業的優先管理次序和重點理論,指出了企業的資本對于企業來說并不都是最重要的,因此,把企業幾大類資本劃分成為了傳統資本和戰略資本。企業資本配置的關鍵就要把握這些資本之間的關系,是替代或者是互補。本文的研究重點就是這些資本之間的關系,以此為基礎而為企業的資本配置研究做好準備。

二、文獻回顧

柴柯(2016)論文的理論基礎是要素資本理論中的各個異質資本具有替代性,所以選擇了9年的鋼鐵企業上市數據進行分析測算,分析人力資本,技術資本,貨幣資本,物質資本四種異質資本之間的相互替代關系。最后的研究結論是:人力資本和技術資本之間存在相互替代關系,貨幣資本和物質資本對人力資本和技術資本的替代作用不明顯。陳肖丹,楊帆 (2013)選擇了5年的高端裝備制造業企業的數據進行研究,發現實物資本,技術資本和人力資本之間的替代關系。結論是人力資本與技術資本根據絕對量和相對量測算的系數很接近,而且技術資本對人力資本的替代遠遠大于物資資本對人力資本的替代。孫巍,赫永達(2015)選用了18年的制造業數據進行研究,理論基礎是超對數成本函和彈性分析模型,研究石油、電力和資本之間的替代彈性和替代關系,發現三者之間是替代或互補以及替代強度差異很大。結論發現了資本替代能源,能源互補資本的反向關系,而且把制造業分為資本密集性行業以及勞動力密集性行業后發現替代與互補的關以及替代強度都是不一樣的,這個結論為中國現在的節能政策提供了一定的幫助。但是這種差異性也決定了在制定相關能源政策時要考慮差異性。程攀,舒仁美,曹華亮(2012)研究了CES函數為理論基礎的30年安徽省數據,研究人力資本和物資資本之間的替代關系。結論表明安徽省如果想發展經濟的話,需要加大人力資本的投入。鞠士奇(2017)論文是研究在勞動力上漲的情況下,制造業企業會不會迫于壓力而想用資本來替代勞動力。理論基礎是格蘭杰檢驗方法。研究對象是勞動力和人均資本存量之間的關系。研究結果是制造業企業的勞動力和人均資本存量之間存在著單向的因果關系,而且還存在一定的時滯性。這個研究結果證實了在勞動力上漲的情況下,會有企業起用資本來替代勞動力。董驍(2006)在論文循環經濟的高端化發展路徑選擇一文中,指出為了讓循環經濟真正健康持續的發展,應該注重循環經濟的減物質化發展,并注重提高循環經濟的資源生產力。提出了企業循環經濟想發展的途徑就是使用服務流替代物質流,并指出這是循環經濟發展的高端路徑,這條發展路徑的實質是以實物資本替代自然資本。并且在最后指出了針對這種發展途經的三個相對的制度創新。廖楚暉,劉鵬(2005)一文是研究在經濟發展過程中,和財政執行狀況下,公共資本對私人資本的替代作用是怎么樣的,方法和理論基礎是建立一個總量的動態最優化模型,試圖證明這種替代作用的存在性并用數學模型證明這種替代性和量化計算,最后的研究結果證明在我國的經濟發展和財政政策執行過程中,這種替代作用已經開始顯現出來,盡管這種替代作用還不太大,針對這一狀況,論文最后建議了相對應的相關財政執行政策。李紅松(2010)的論文中研究了在國家的工業化進程過程當中,資本和勞動力的替代關系,在體制和兩者相對價格影響之下,會發現不同狀況。目前,我國出現了經濟高速增長,但就業率并沒有出現高速增長的狀況,而這一狀況的出現是因為中國目前扭曲的體制和混亂的相對價格。所以目前資本對勞動力的替代作用是過度狀態。資本勞動力的替代關系是受到體制,行業和時間特征的影響的。所以這一研究的成果是,為了達到合理的資本勞動力替代關系,需要采取一些針對行業比如打破行業壟斷的政策,完善市場比如完善相關資本實物市場,發展一些行業可以導致較小的資本勞動力替代關系等方法和措施。這些方法可以最終改變資本勞動力的替代關系并促進就業率。吳力波(2011)在研究中以工業部門為研究對象,研究能源,資本和勞動力之間的替代關系,或是互補關系。理論方法是超對數函數,使了局部替代彈性,交叉價格替代彈性和相對替代彈性,使用了工業部門二十年的數據,研究資本或者勞動力價格下降對能源價格的影響。研究結果是資本或者勞動力價格的下降,的確可以減少能源的使用。替代程度而言,能源對勞動力的要高于能源對資本的。因此而針性地提出的建議是開放能源市場,允許能源價格隨著市場關系而變動是降低能源消耗的方法。John F.McDonald(1981)實證研究城市住房的資本土地替代檢驗來確定替代彈性的最佳估計參數σ。研究基于大都市交叉地區的研究產生一個相當狹窄的范圍為σ。而基于獨立大都市區域的研究的σ范圍廣泛,表明在大城市可能會有所不同。然而,所有的估計σ可能是土地價值測量中的零偏差。A.Müller,A.G.Entrop(2011)假設能源價格反映了潛在能源載體的能量含量,資本支出在一定程度上可以替代能量。從四個歐洲國家:奧地利、芬蘭、荷蘭和瑞典的供暖系統的成本和技術數據中得出結論。首先,本文給出了不同供暖方案的總消費成本,在這些國家廣泛安裝的,都在同一范圍內。Michael Knoblach,Martin Roessler和Patrick Zwerschke(2020)利用1961~2017年發表的77項研究中的2419項估計,本文首次為美國經濟提供了元回歸分析。在整個分析過程中,柯布-道格拉斯生產函數的假設被拒絕。基于meta回歸樣本,估計,總體經濟的長期準彈性在0.45~0.87之間。

三、數據和變量設計

(一)樣本來源

研究數據選用了行業數據,制造行業的典型代表金屬行業作為抽樣數據,本文以2009~2018年的行業數據作為研究樣本,在樣本數據的處理過程中,在檢驗排除了ST類企業的數據(因為數據不可靠和)、變量中出現的異常數據、數據中有些統計缺失的數據后,總共得到了1050個觀察值。企業數據來源是慧博數據庫,并經過手工整理而成。

(二)指標設計

1. 被解釋變量

營業收入(Rev)是企業主要的經營成果,也是利潤的重要保障,因此可作為一個重要的參考指標。

2. 解釋變量

貨幣資本(FC)=貨幣資金+易變現的流動資產+短期投資+長期有價證券投資。實物資本(MC)=固定資產凈額+ 存貨凈額+在建工程凈額+投資性房地產凈額+長期待攤費用凈額。生態資本(SC)=社會責任報告+企業環保投資。技術資本(TC)=(專利+專有技術+非專有技術+ 軟件)/總資產。

四、建模和分析

(一)公式

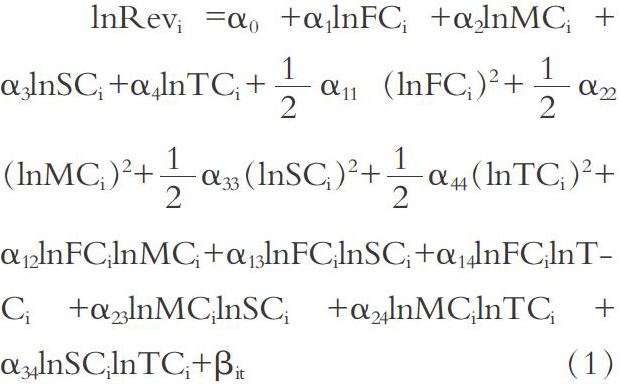

研究貨幣資本、實物資本、生態資本和技術資本之間的替代關系,需要借鑒要素替代理論。應用模型一般以生產函數模型作為依據,生產函數模型,總共經歷了從線性生產函數,C-D生產函數,不變替代彈性CES生產函數,變替代彈性VES生產函數,多要素生產函數到超對數生產函數模型的演變。多要素投入的生產函數表示為:

Y=F(X1,X2,…,Xn,T)其中,F(X1,X2,…,Xn)代表N種要素投入與產出Y的技術水平,Xi(i=1,…,n)代表第 i 種要素投入量,T代表了技術進步的水平。式中假設所有投入要素都是生產中可變,而這種均衡狀態也可以代表一種穩態均衡的生產技術水平。如果想以成本函數的方式來表達這個均衡的話,可以把上述公式改寫為一個帶有非中性技術進步的成本函數C=G(P1,P2,…,Pn,Y,T),其中,C為總成本,表示產出Y下的最小成本,Pi(i=1,…,n)表示第 i 種要素價格。這個改寫的公式是生產函數的一個進步,它不但包含了生產函數的所有的信息,同時在做分析的時候,也會比生產函數更加的靈活,尤其是在分析總體的技術水平時。為了估計以上貨幣資本、實物資本、生態資本和技術資本之間的替代關系,需要選擇一個對替代關系沒有預先約束的函數模型。根據要素資本理論,企業投入各種要素的最終目的是實現利潤最大化。在這一目標下,企業的決策者和管理者將會根據各要素的相對資本成本而自主選擇貨幣,智力,生態,技術資本之間的替代。為考察貨幣資本、實物資本、生態資本和技術資本對企業收益的貢獻差異和相互間的替代關系。本文在考察了Chambers(1982),羅福凱(2015),吳力波(2011),孫巍,郝永達(2015)的模型后,總結出一個大部分的研究替代關系的超對數函數模型:

其中,Revi、FCi、MCi、TCi、和 MCi分別為企業的營業收入、貨幣資本、實物資本、生態資本和技術資本,投入量 i代表企業 ;βi為隨機誤差項。α0為系數,α1α2α3α4分別為與貨幣資本、實物資本、生態資本和技術資本有關的系數;αij 為各個資本之間的相關系數;αii為資本的自相關系數。滿足對稱約束條件:

假設規模報酬不變,成本函數對要素價格一次齊次,從而可以得到4個約束方程:

對式(1)lnRev求偏導,結合Shepherd引理dRev/dCi可以得到相應的需求函數,就是貨幣資本,實物資本,生態資本,技術資本的各自比例為多少:

(二)要素資本替代彈性

根據式(8)、(9)、(10)、(11)所得到的參數,可以計算出隨資本份額變化而變化的價格彈性。要素需求分析中價格響應測度的 Allen 偏替代彈性(AES)為:

同理,可得到要素需求的自價格彈性( OPE) ηii即要素 i 價格變動引起該種要素需求的變動量,可表示為:

要素間的交叉價格彈性(CPE)ηij,即第 j 種要素的變化引起的要素 i 需求的變動量,可以表示為:

相對替代彈性,表示要素j價格變化導致的要素i(相對要素j)使用量的變化。

Allen 替代彈性(AES)存在著明顯的缺陷,比如 AES 無法表示要素間的相對比例,無法表現出等產量曲線的形狀,也無法使用邊際替代率進行解釋,因此無法充分解釋要素間的替代率。

要素交叉價格彈性(CPE)相對具有一些優勢,但是只能刻畫一種要素投入對另外一種要素價格變化而做出反應的絕對替代率,對相對替代率(凈替代率)無法描述。

(三)實證分析

模型選取的面板數據需要進行平穩性確定。為了確定沒有隨機趨勢或確定趨勢,否則將會產生“偽回歸”問題。檢測的結果如表1所示。面板數據回歸同樣需要進行F檢驗和Hausman檢驗,因此,本文對面板數據進行回歸檢測,根據檢驗結果,判斷本研究采用的數據應該采用固定效應模型,而不是隨機效應模型和混合估計模型,回歸檢驗結果如表2所示。

平穩性檢驗結果表明,研究采用的面板數據經過一階差分后,關鍵變量均為平穩時間序列,通過了平穩性檢驗。

回歸結果顯示,實物資本的一次項系數為正值(1.770)且在1% 的水平下顯著,說明智力要素在企業收益增長過程中發揮越來越重要的作用,而且配置比例正好合適。但是,除了實物資本以外,其他的資本包括貨幣資本,生態資本和技術資本的一次項系數皆為負值(分別為-0.469、-2.872、-0.229)。根據相關的理論分析,在企業資本總額既定情況下,多種異質資本的要素資本配置系數等于1,其各要素資本產生等邊際收益時,企業才能取得收益最大化。根據這個理論,配置過高或者過低的資本都會產生負向的影響。所以對應圖1,各個資本逐年的分配系數可以看到,實物資本不算非常穩定,但是資本在13%~15%左右的比例,這個比例根據分析,是非常合適。貨幣資本的比例在23%~25%左右,這個比例根據分析,應該是過高,所以導致企業收益的負面影響。技術資本的比例大概在7%~10%左右,這個比例明顯偏低,所以對企業的效益反而起到了負面的影響,生態資本是最明顯,非常低,所以負向影響非常大,多低的配置需要大量的提高配置比例。從系數大小來看,貨幣資本偏高較多,技術資本偏低少許,生態資本配置太少。所以這些資本都沒有充分地發揮創造價值的作用。從趨勢上看,貨幣資本的比例一直沒有太多的變化,表明企業沒有采取太多的方法降低貨幣資本比例,而這個是非常必要的。實物資本基本上是實物資本站絕大多數構成的,從趨勢上看,呈現少許下降的趨勢,所以企業在慢慢減少實物資本的比例,是非常正確的。技術資本有稍許的增加,但是程度夠,還應該增大一些。生態資本常年一直在很低的比例中沒有太多的改善,這個表明需要采用強有力的措施。

2009~2018年,金屬行業四大重要資本的自價格彈性的計算結果如圖2所示。自價格彈性表表明了這四種資本的自彈性都是差不多都是一半為正,一半為負的。貨幣資本和實物資本彈性非常平穩,都在0上下,正負1左右。表明貨幣資本和實物資本都是差不多同量價格的上升導致其同量使用量變化,不管是上升或者下降。而技術資本和生態資本的變化量完全不一樣,技術資本更多的是負數,就是說,它的價格的上升更多會導致其使用量的下降,而且近幾年的數據表明,絕對值會大于1,就是它對價格相對敏感,但是有時會增加,有時會減少。生態資本沒有規律,而且對價格非常敏感,變化量非常大。貨幣資本和實物資本的價格彈性很小,表明金屬行業的實物市場和金融市場非常穩定,配置相對合理,這兩種資本的市場化非常明顯,而且已經很成熟發達。技術資本近幾年的波動很大,近來又開始趨于合理,表明技術資本對于當年的營業額關系不是非常直接密切,但是可能存在時滯,研發投入對與營業額的關系不緊密。生態資本反映出生態資本市場極其不穩定,幾乎沒有形成,市場對生態資本的需求剛性很小。

有學者提出了戰略資本的概念(周春紀,2016),研究把戰略資本定義為技術、信息、知識三種資本,因為他們具有稀缺性、不可復制性和價值創造性。企業的戰略目標是擁有一些戰略性的資源配置也就是擁有戰略性資源。研究者認為戰略性資本的價值創造性要遠遠高于企業的傳統資本。相比之下,傳統資本的稀缺性和差異性隨著時間會越來越下降。這三種戰略性要素資本的相互協同合作,和動態的要素資本均衡的形成非常重要。研究又提出戰略性資本的概念,包括了技術資本、信息資本、知識資本三方面,并各自使用了一個企業為案例來證明戰略資本的重要性,海爾的知識資本戰略發展,海信的技術資本戰略性,聯想的信息資本的戰略。并認為有復合型企業,隨著企業的發展,企業有可能已經培養除了一種戰略要素資本,但是接下來會繼續發展第二種資本要素和第三種資本要素(鄧穎,2012)。

研究同樣認為企業有戰略性資本和傳統資本的區別,把企業的以上四大要素資本劃分為了傳統資本(貨幣資本,實物資本)和戰略性資本(生態資本,技術資本)。

交叉彈性的判斷標準就是看看是否大于零,大于零的表明是替代關系,小于零的是互補關系。傳統資本明顯對于戰略資本的影響要大于戰略資本對于傳統資本的影響。圖3表明,貨幣資本每上升1%,技術資本會平均下降4%~5%左右,生態資本前期會下降3%~4%左右,后期會上升3%~4%左右,表明關系不明顯。實物資本每上升1%,生態資本和技術資本的變化有時下降,有時上升,關系不明確,但是影響程度雖然沒有貨幣資本變化這么大,也是大于1倍的比例,1%的上升,可以引起幾倍的變化,而且在后期,這個效應擴大。

相對傳統資本對于戰略資本的影響而言,戰略資本的變化對于傳統資本不太敏感。圖4表明,首先,傳統資本對于戰略資本每增加1%的反應基本都是替代效應,而且比例平均在100%之內,小于1倍的量的下降。貨幣資本和實物資本相對于生態資本1%的上升變化。下降幅度會比較的大,但是相對于技術資本的變化,會相對平穩很多,基本在1倍的比例左右。

從圖5來看,戰略資本-傳統資本的替代性不明確,除了技術資本-貨幣資本能判斷出是互補關系以外,其余的都不太明顯。有時大于零,有時候小于零,所以不能做出結論。技術資本-貨幣資本的互補關系彈性很大,而且從趨勢來看,效應有越來越大的趨勢。技術資本-實物資本的關系基本屬于替代關系,同樣也是替代彈性越來越大的趨勢。所以傳統資本的變化,會對戰略資本產生很大的調整,但是具體的調整,要看具體的情況而定。圖6發現,貨幣資本-生態資本和實物資本-生態資本基本是一樣的曲線,而且貨幣資本-技術資本和實物資本-技術資本也基本是同樣的曲線,這表明傳統資本對于同一種戰略資本的反映差不多是一樣的。也就表明貨幣資本和實物資本的性質非常接近,在對于戰略資本的替代互補關系看來是的。但是有同樣的問題,就是不確定他們之間的關系到底是替代還是互補。

(三)交互項方程

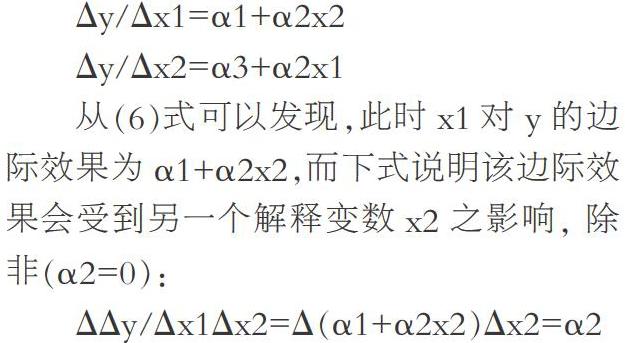

決定用交互項方程確定這兩種資本之間的關系問題。什么時候需要交互(interaction)項呢?若一個變數 x1 對被解釋變數 y之效果可能會受到其他變數x2之影響時,這時可以考慮使用含交互項之回歸。交互效果的模型如下:

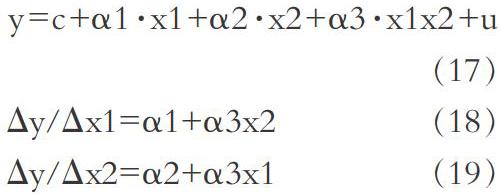

y=α0+α1·x1(主要項)+α2·x1x2(交互項)+α3·x2(主 要項)+u。其中,y為被解釋變數,x1與x2為解釋變數(主要項,main terms),而兩個主要項的相乘項x1x2即為交互項(interaction term)。此時,x1與x2對y的邊際效果分別可寫成:

Δy/Δx1=α1+α2x2

Δy/Δx2=α3+α2x1

從(6)式可以發現,此時x1對y的邊際效果為α1+α2x2,而下式說明該邊際效果會受到另一個解釋變數x2之影響, 除非(α2=0):

ΔΔy/Δx1Δx2=Δ(α1+α2x2)Δx2=α2

例如,若α2>0, 則x1對y的影響效果會隨著x2的值之增加而增加;反之, 若α2<0,則x1對y的影響效果會隨著x2的值之增加而 降低。由于該交互效果模型中,x1與x2存在著對稱的情況,所以所有對x1效果之說明(解釋、分析與檢定等),都可適用于x2的情況。

考慮到資本量化統計的必要,本文把傳統資本和戰略資本的定義分別定義為:傳統資本=(貨幣資本存量+實物資本存量)/總資產,戰略資本=(生態資本存量+技術資本存量)/總資產。(羅福凱,2016)在此理論基礎上分別定義為:x1為傳統資本,x2為戰略資本。建立交互項模型研究傳統資本與戰略資本的替代關系。

模型如下:

X1,X2是替代還是互補關系的判斷標準如圖7,當x2增加時,如果Δy/Δx1減少的話,就表明x1與x2是替代關系,如圖8,當x1增加時,如果Δy/Δx2減少時,就表明x1與x2是替代關系,所以從兩重的驗證標準看到:x1與x2是非常標準的替代關系。

五、結語

1. 以上研究表明,從資本的比例來看,傳統資本在企業中的比例較高,貨幣資本非常穩定,實物資本比重呈現下降的趨勢,表明在傳統制造業中,仍然是資本密集的特點。戰略資本的比重也是一直呈現低態的。所以從這個角度來看,戰略資本需要提高占用比例。

2. 面板數據回歸表明實物資本的比例非常合適,而且對企業的收益起到正面的促進作用,貨幣資本的配置相對偏高。生態資本和技術資本都偏低,配置需要提高。

3. 貨幣市場和實物資本市場相對成熟,但是技術資本市場和生態資本市場不成熟,其中生態資本市場非常不成熟。

4. 戰略資本對傳統資本的替代或者互補特點不顯著。但是彈性非常大。傳統資本對戰略資本的替代性顯著,但是彈性相對較小, 但是絕對值仍然是比較的大的。

5. 替代彈性的角度出發,傳統資本和戰略資本四種資本之間的替代互補關系不明確。

6. 劃分為兩大資本類型后,可以通過交互項方程證明傳統資本和戰略資本之間的關系為明顯的替代關系。

參考文獻:

[1]A.Müller,A.G.Entrop. Estimating exergy prices for energy carriers in heating systems: Country analyses of exergy substitution with capital expenditures[J].Energy and Buildings Volume 43,Issue 12,December 2011:3609-3617.

[2]John F. McDonald. Capital-land substitution in urban housing: A survey of empirical estimates[J].Journal of Urban Economics.Volume 9,Issue 2,March 1981:190-211.

[3]Michael Knoblach, Martin Roessler, Patrick Zwerschke. The Elasticity of Substitution Between Capital and Labour in the US Economy:A Meta-Regression Analysis[J].Oxford Bulletin of Economics and Statistics Volume 82,Issue 3,April 2018:179-184.

[4]柴柯.中國鋼鐵工業異質資本替代關系研究——來自滬深兩市鋼鐵企業的財務數據[J].河北企業,2016(10):34-37.

[5]陳肖丹,楊帆.企業技術資本替代實物資本的實證分析——基于滬深兩市上市公司的財務數據[J].商業會計,2013(11):63-65.

[6]程攀,舒仁美,曹華亮.基于CES的實物資本與物質資本替代性分析——以安徽省為例[J].商場現代化,2012(08):46.

[7]董驍.以服務流替代物質流——循環經濟的高端化發展路徑選擇[C].環境友好型社會國際研討會暨中國環境科學學會2006年學術年會,2006.

[8]何澤慧.企業家社會資本、研發合作對企業創新質量的影響研究[J].技術與創新管理,2020,41(02):142-147.

[9]鞠士奇.勞動力成本上漲對我國制造業企業資本替代行為的影響分析——基于格蘭杰因果檢驗[J].時代金融,2017(09):127-128.

[10]廖楚暉, 劉鵬.中國公共資本對私人資本替代關系的實證研究[J].數量經濟技術經濟研究,2005(07):35-43.

[11]李紅松.資本-勞動替代的技術特征及其對擴大就業的啟示[J].武漢科技大學學報:社會科學版,2010(01):72-75.

[12]羅福凱.要素資本平衡表:一種新的內部資產負債表[J].中國工業經濟,2010(02):89-99.

[13]羅福凱,苗淼,李啟佳.我國企業要素資本配置與價值創造[J].財務管理研究,2019(01):34-42.

[14]孫巍,赫永達.能源異質性及其與資本替代的非對稱效應研究[J].經濟問題,2015(02):9-18.

[15]吳力波.中國工業生產的勞動、資本和能源的替代分析[J].電力與能源,2011(03):173-176.

[16]楊森,齊捧虎.社會資本、吸收能力與企業績效關系研究——基于農業上市公司實證研究[J].技術與創新管理,2019,40(01):71-79.

[17]張婷.創新型實物資本的影響因素實證研究[J].技術與創新管理,2017,38(03):262-267.

(作者單位:昆明理工大學管理與經濟學院)