云平臺服務商與服裝產品制造商合作收益分配模型

2021-07-11 10:58:53江玉杰

浙江紡織服裝職業技術學院學報 2021年2期

摘 要:為了合理公平分配云平臺服務商與服裝產品制造商合作收益,構建了改進Shapley值收益分配模型,然后通過具體算例驗證該模型的優越性。算例結果表明:參與企業承擔的風險損失和信息化水平對合作收益分配的影響較大,而參與企業的資源投入、努力程度對合作收益分配的影響較小;改進Shapley值收益分配模型能夠確保分配收益與實際貢獻相匹配,使得云平臺服務商與服裝產品制造商合作更加穩定。

關鍵詞:云平臺服務商;服裝產品制造商;合作收益分配;改進Shapley值

中圖分類號:F252.21? ? ? ? ? ? ?文獻標識碼:B? ? ? ? ? ? ? ? ?文章編號:1674-2346(2021)02-0040-07

0? ? 前言

隨著服裝市場競爭日趨激烈,處于服裝供應鏈后端的服裝產品制造商僅靠自身有限的人力、物力和財力等資源已越來越難以適應服裝市場競爭的需要,與下游企業合作以形成產銷聯盟已然成為首選戰略之一[1]。在云服務平臺推動服裝制造業向智能化、敏捷化以及數字化方向發展的背景下,促進云平臺服務商與服裝產品制造商之間的合作。在實踐中,服裝產品制造商既可以通過云服務平臺獲取市場需求,又可以通過云服務平臺獲取所需的資源信息,從而緩解服裝行業“產業鏈協作能力較低”的問題,而對于云平臺服務商來說,通過與服裝產品制造商合作能夠提高企業的競爭力和降低經營風險。在此機制下,云平臺服務商與服裝產品制造商等多個獨立經濟實體趨于形成合作動態聯盟以結成利益聯盟體。參與者收益分配的公平合理性將決定合作動態聯盟穩定性,因此構建一個公平合理的收益分配方案尤其重要。

目前,學術界關于收益分配問題的研究方法很多,其中Shapley值收益分配方法由于簡單實用而被廣泛應用于多人合作的收益分配問題中。對于Shapley值收益分配方法應用的代表性研究有:陳志等[2]、劉衛華等[3]、萬經花[4]分別運用Shapley值收益分配方法解決班輪運輸聯盟、供應鏈聯盟企業、物流聯盟的收益分配問題。雖然Shapley值收益分配方法是基于價值創造能力進行收益分配的,但是假定影響收益分配的因素是均等的,那么這一方法就具有一定的局限性。為此,一些學者對Shapley值收益分配方法進行了改進,李勱等[5]利用加權算法基于成員的貢獻、投入成本、所承擔風險對收益的影響改進Shapley值收益分配方法,以實現對農民專業合作社成員的收益分配;江玉杰[6]運用AHP法基于風險因素、技術創新和合作程度對收益的影響改進Shapley值收益分配方法,以提高裝配供應鏈整體收益分配的公平合理性;龐凱等[7]提出了一種基于風險修正因子改進Shapley值收益分配方法,并將其應用于廢舊汽車回收聯盟利益分配問題中;白曉娟等[8]依據風險承擔、創新資源投入和業務執行度3個修正因素,構建了改進Shapley值法的新零售下供應鏈的利益分配策略;滕鄭等[9]提出一種從智慧整合投入、智慧整合收益、綜合風險因子出發改進的Shapley值模型,并將其應用于農產品智慧供應鏈利潤分配問題中;李銻等[10]考慮風險成本、品牌信任度、聯盟忠誠度改進Shapley值收益分配法,以動態物流聯盟求得利益分配的公平合理性。而目前學術界關于云服務平臺的研究主要集中在云服務平臺的設計與技術構架上,且多采用定性研究的方法。例如,姚衛紅等[11]、耿貞偉等[12]和董朋志[13]分別設計了一款云服務平臺任務調度算法、微服務架構的電力云服務平臺和基于儀器利用率的數據云服務平臺高效管理方法。通過對以上文獻分析發現,學術界關于云平臺服務商與服裝產品制造商合作收益分配問題的研究鮮有涉及。鑒于此,本文將基于資源投入、努力程度、風險損失和信息化水平4個影響因素,借助專家小組打分法和改進熵值―逼近理想點法獲取收益分配修正因子,以此改進Shapley值收益分配模型,并將其運用到云平臺服務商與服裝產品制造商合作收益分配問題中。

1? ? 問題描述

本文以1家云平臺服務商和N家服裝產品制造商所組成的合作系統為研究對象,其中服裝產品制造商屬于具備生產服裝產品能力的中小型企業。在傳統直銷模式下,通常服裝產品制造商自行進行服裝產品的生產與銷售,并提供物流、包裝、資金結算,以及促銷等相關服務;在合作銷售模式下,一方面可以擴大服裝產品的市場覆蓋率和成本收益率,另一方面也可以確保云平臺服務商貨源的穩定性、可靠性和供應柔性,從而利于云平臺服務商與服裝產品制造商的長久發展[14]。在此機制作用下,云平臺服務商與服裝產品制造商的合作能夠獲得服裝產品銷售的增值收益,此時的優化準則是使云平臺服務商和服裝產品制造商所分配的增值收益公平合理。所謂增值收益,是指參與合作企業的整體收益超過各自單獨運營時收益總和的部分。例如,云平臺服務商A單獨運營時收益為R1,服裝產品制造商B單獨運營時收益為R2,云平臺服務商A與服裝產品制造商B合作時整體收益為R3,則云平臺服務商A與服裝產品制造商B合作時的增值收益為R3-R1-R2。當1家云平臺服務商與N家服裝產品制造商建立合作動態聯盟時, T表示合作增值的總收益,而 M表示云平臺服務商所分配的增值收益; 1, 2… N分別表示服裝產品制造商1,服裝產品制造商2…服裝產品制造商N所分配的增值收益,且 T= 1+ 2+…+ N+ M。

2? ? 兩種收益分配模型的構建

2.1? ? 傳統Shapley值收益分配模型[15]

2.1.1? ? 符號描述

在本文所研究的合作系統中,共有N+1個相互獨立的利益個體,設集合I={1,2,…, N+1},倘若對于I的任一子集s,均對應著一個實值函數V(s),且滿足下面兩個條件:①沒有利益個體參加合作動態聯盟時增值收益為0,此時V( )=0;②V(s1∪s2)≥V(s1+s2),s1∩s2= ,則稱[I,V]為N+1家企業合作對策,V為對策的特征函數。

2.1.2? ? 合作動態聯盟收益分配方案

用表示集合I的企業i(i∈s)從合作的最大收益V(I)中所分配到的增值收益,則合作對策分配方案為X=(x1, x2,…,xN+1),且滿足各企業所分配到的增值收益總和等于合作增值的總收益,即x1+x2+…+xN+1= V(I)。

2.1.3? ? 計算各企業增值收益分配值

在傳統Shapley值收益分配策略中,合作I下的各企業所分配到的增值收益Shapley值可記為 ()=( 1, 2,…, N+1),且滿足下面兩個條件:①? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?,其中為集合I中所包含企業i的所有子集;? ? ?為加權因子;V(s)為子集s所分配到的增值收益;V(s\i)子集s中去掉企業i后所分配到的增值收益;②? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?,其中? ? ?為模型假設時參與合作動態聯盟企業的數量(N+1≥? ? ?);N+1為參加合作動態聯盟企業的數量。

2.2? ? 改進Shapley值收益分配模型

傳統Shapley值收益分配模型是基于各企業對合作動態聯盟的邊際貢獻率來分配增值收益的,此時未考慮影響增值收益分配的其他因素。在實際運作中,各參與企業的資源投入多寡、努力程度、風險損失大小和信息化水平均會影響合作增值收益,進而影響各參與企業所分配到的增值收益。為此,本文綜合考慮各企業的資源投入、努力程度、風險損失和信息化水平,運用改進熵值―逼近理想點法計算出各參與企業收益分配修正因子,以此修正各參與企業所得增值收益,其計算步驟如下所述[16-17]。

2.2.1? ? 構建初始評價矩陣,并對其進行歸一化處理

設有N+1個待評價企業(包括1家云平臺服務商和N家服裝產品制造商)和4個評價指標(包括資源投入、努力程度、風險損失和信息化水平),則可建立初始評價矩陣? ? ? ? ? ? ? ? ? ? ?。由第三方專家小組分別對各參與企業的資源投入、努力程度、風險損失和信息化水平進行百分制打分,可得初始評價矩陣F:

其中,表示第方參與企業第? 項影響因素的評價值,=1,2,…,N+1;=1,2,…,4。然后,將初始評價矩陣F進行歸一化處理可得歸一化? ? ? ? ? ? ? ? ? ? ? ?,其中? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?。

2.2.2? ? 改進熵值法確定影響因素的權重

步驟一:計算第? 項影響因素下第方參與企業,指標值所占的特征比值。

步驟二:計算第? 項影響因素的權重。

2.2.3? ? 逼近理想點法確定參與企業收益分配修正因子

步驟一:計算加權歸一化矩陣Z。

步驟二:計算第? 項影響因素的正理想解Z+和負理想解Z-。

步驟三:計算第方參與企業正負理想解的歐氏距離、和相對貼近度。

步驟四:將相對貼近度進行歸一化處理可得第方參與企業收益分配修正因子△。

4)確定參與企業收益實際分配值

其中,△為增值收益分配修正值。當△ >0時,表示第i方參與企業的實際貢獻大于合作動態聯盟企業的平均貢獻1/(N+1),此時應給予△數量的補償;當時△ =0,表示第方參與企業的實際貢獻等于合作動態聯盟企業的平均貢獻1/(N+1),此時無需進行收益分配調整;當△ <0時,表示第方參與企業的實際貢獻小于合作動態聯盟企業的平均貢獻1/(N+1),此時應給予△數量的扣減以補償其他企業的超額貢獻。

3? ? 算例分析

3.1? ? 背景材料

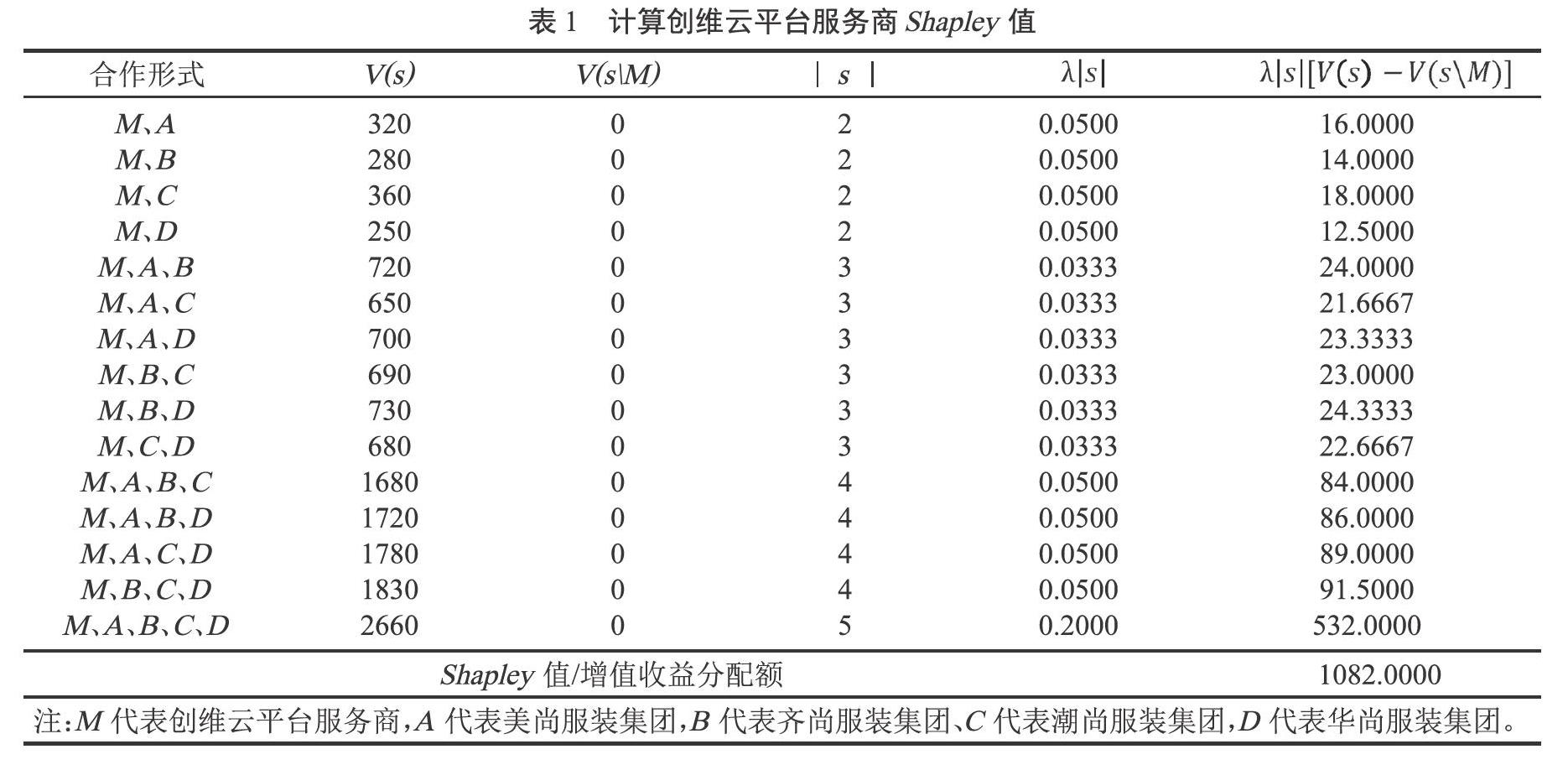

為提高企業綜合競爭力,創維云平臺服務商擬與美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團建立合作動態聯盟,以實現服裝產品產銷一體化經營模式。經專業咨詢公司調查分析,可得如下相關信息:1)創維云平臺服務商、美尚服裝集團合作,每年可以增加320萬元;2)創維云平臺服務商、齊尚服裝集團合作,每年可以增加280萬元;3)創維云平臺服務商、潮尚服裝集團合作,每年可以增加360萬元;4)創維云平臺服務商、華尚服裝集團合作,每年可以增加250萬元;5)創維云平臺服務商、美尚服裝集團、齊尚服裝集團合作,每年可以增加720萬元;6)創維云平臺服務商、美尚服裝集團、潮尚服裝集團合作,每年可以增加650萬元;7)創維云平臺服務商、美尚服裝集團、華尚服裝集團合作,每年可以增加700萬元;8)創維云平臺服務商、齊尚服裝集團、潮尚服裝集團合作,每年可以增加690萬元;9)創維云平臺服務商、齊尚服裝集團、華尚服裝集團合作,每年可以增加730萬元;10)創維云平臺服務商、潮尚服裝集團、華尚服裝集團合作,每年可以增加680萬元;11)創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團合作,每年可以增加1680萬元;12)創維云平臺服務商、美尚服裝集團、齊尚服裝集團、華尚服裝集團合作,每年可以增加1720萬元;13)創維云平臺服務商、美尚服裝集團、潮尚服裝集團、華尚服裝集團合作,每年可以增加1780萬元;14)創維云平臺服務商、齊尚服裝集團、潮尚服裝集團、華尚服裝集團合作,每年可以增加1830萬元;15)創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團合作,每年可以增加2660萬元。以創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團合作,每年可以增加2660萬元為例,分別運用傳統Shapley值收益分配模型、改進Shapley值收益分配模型對其增值收益進行分配。

3.2? ? 運用傳統Shapley值收益分配模型分配增值收益

根據傳統Shapley值收益分配模型,計算得到算例中創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團因合作所得增值的各自Shapley值,其計算結果具體見表1~表5。由表1~表5可知,基于傳統Shapley值收益分配模型創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團5家企業合作年增值收益2660萬元分配金額分別為1082.0000萬元,375.3333萬元,390.3333萬元,402.0000萬元,410.3333萬元,即增值收益分配方案為(1082.0000萬元,375.3333萬元,390.3333萬元,402.0000萬元,410.3333萬元)。

3.3? ? 運用改進Shapley值收益分配模型分配增值收益

為了使增值收益分配更合理,筆者選取資源投入、努力程度、風險損失和信息化水平4項具有代表性的影響因子,以此修正各參與企業所得增值收益。由第三方專家小組分別對各參與企業的資源投入、努力程度、風險損失和信息化水平進行百分制打分,可得初始評價矩陣F,并對其進行歸一化處理,可得歸一化矩陣Y。經相關計算可得創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團收益分配修正因子依次為0.1078、-0.1563、-0.1557、0.1057、0.0985。

則創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團增值收益分配修正值依次為116.6225(0.1078*1082.0000)萬元、-58.6668(-0.1563*375.3333)萬元、-60.7750(-0.1557*390.3333)萬元、42.4966(0.1057*402.0000)萬元、40.4215(0.0985*410.3333)萬元。基于改進Shapley值收益分配模型,綜合以上計算,可求得改進后的創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團5家企業年增值收益分配額依次為1198.6225(116.6225+1082.0000)萬元、316.6666(-58.6668+316.6666)萬元、329.5583(-60.7750+329.5583)萬元、444.4966(42.4966+444.4966)萬元、450.7549(40.4215+450.7549)萬元。基于改進Shapley值收益分配模型,創維云平臺服務商、美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團5家企業合作年增值收益2660萬元分配方案為(1198.6225萬元,316.6666萬元,329.5583萬元,444.4966萬元,450.7549萬元)。

3.4? ? 兩種分配方案比較分析

把基于傳統Shapley值收益分配模型所得年增值收益分配方案與基于改進Shapley值收益分配模型所得年增值收益分配方案進行比較,可以看出:改進Shapley值后,創維云平臺服務商、潮尚服裝集團、華尚服裝集團年收益分別增加116.6225萬元、42.4966萬元、40.4215萬元,而美尚服裝集團、齊尚服裝集團年收益分別下降58.6668萬元、60.7750萬元。其原因在于:1)在創維云平臺服務商與美尚服裝集團、齊尚服裝集團、潮尚服裝集團、華尚服裝集團合作過程中,各參與企業承擔的風險損失和信息化水平對增值收益分配的影響較大,其影響權重分別為0.2051和0.7499,而各參與企業的資源投入、努力程度比較接近,因而資源投入、努力程度對增值收益分配的影響較小,其影響權重分別為0.0234和0.0216;2)由于創維云平臺服務商承擔最大的風險損失和信息化水平,因而得到最大的補償;3)由于齊尚服裝集團承擔最小的風險損失和信息化水平,因而給予最大的扣減。此過程的變化情況可通過圖1予以呈現。由此可見,改進Shapley值收益分配模型使得增值收益分配結果更符合實際,進而確保參與企業收益分配的公平性與合理性。

4? ? 結束語

本文主要研究了云平臺服務商與服裝產品制造商合作收益分配問題。為此,筆者綜合考慮合作動態聯盟收益分配的影響因素(資源投入、努力程度、風險損失和信息化水平),對傳統Shapley值收益分配模型進行改進,采用兼顧資源投入、努力程度、風險損失和信息化水平的收益分配方案。算例結果表明:參與企業承擔的風險損失和信息化水平對合作收益分配的影響較大,而參與企業的資源投入、努力程度對合作收益分配的影響較小;改進Shapley值收益分配模型確保分配收益與實際貢獻相匹配,使得云平臺服務商與服裝產品制造商合作更加穩定,進而確保參與企業收益分配的公平性與合理性。

參考文獻

[1]酒小濤,徐琪.服裝供應鏈中考慮風險因素的shapley收益分配模型[J].物流技術,2009,28(12):179-181,192.

[2]陳志,段貴軍.基于Shapley值法的班輪運輸聯盟利益分配研究[J].交通運輸工程與信息學報,2005(04):55-59,64.

[3]劉衛華,趙潘.基于Shapley值法的供應鏈聯盟企業利益分配問題研究[J].安徽農業科學,2007(26):8361-8362.

[4]萬經花.基于Shapley值法的物流聯盟收益分配問題研究[J].物流技術,2013,32(21):306-308.

[5]李勱,王征兵.農民專業合作社成員利益分配改進的Shapley值法[J].貴州農業科學,2014,42(10):271-274.

[6]江玉杰.基于改進Shapley值法的裝配供應鏈收益分配研究[J].山東交通學院學報,2015,23(01):36-40+63.

[7]龐凱,吳曉曼.基于改進Shapley值的廢舊汽車回收聯盟利益分配研究[J].物流科技,2017,40(01):82-85.

[8]白曉娟,張英杰,靳杰.基于改進Shapley值法的新零售下供應鏈的利益分配策略[J].數學的實踐與認識,2019,49(14):88-96.

[9]滕鄭,譚勇.基于改進Shapley值模型的農產品智慧供應鏈利潤分配機制[J].武漢輕工大學學報,2019,38(03):56-62.

[10]李銻.基于改進Shapley值法的動態物流聯盟利益分配[J].物流技術,2020,39(03):106-110.

[11]姚衛紅,黃小遠,方仁孝.基于車聯網應用的云平臺任務調度算法[J].計算機仿真,2014,31(10):165-169.

[12]耿貞偉,蘇文偉.對微服務架構的電力云服務平臺研究[J].微型電腦應用,2019,35(02):80-82.

[13]董朋志.基于儀器利用率的數據云服務平臺高效管理方法研究[J].自動化與儀器儀表,2020(06):160-163.

[14]江玉杰.云平臺服務商與服裝產品制造商合作決策模型[J].浙江紡織服裝職業技術學院學報,2020,19(04):63-69.

[15]紀德云.N人合作對策的shapley值法[J].沈陽大學學報,2003(01):22-23.

[16]江玉杰.基于改進Entropy-Topsis法的服裝企業倉儲績效評價模型[J].浙江紡織服裝職業技術學院學報,2019,18(02):49-55.

[17]江玉杰.服裝產品分銷渠道商選擇模型[J].浙江紡織服裝職業技術學院學報,2019,18(04):64-72.

Cooperation Profit Distribution Model Between Cloud Platform Service Providers

and Garment Manufacturers

JIANG Yu-jie

(Yanhuang Vocational and Technical College,Huaian,Jiangsu 223400,China)

Abstract: In order to reasonably distribute the cooperation profit between cloud platform service providers and garment manufacturers,an improved Shapley value profit distribution model is constructed,and the advantages of the model are verified by a specific example.The results show that the risk loss and informatization level of the participating enterprises have a great impact on the cooperation profit distribution,while the resource input and effort degree of the participating enterprises have little influence on the cooperation profit distribution.The improved Shapley value profit distribution model can ensure that the distribution profit matches the actual contribution,which makes the cooperation more stable between cloud platform service providers and garment manufacturers.

Key words: cloud platform service provider;clothing product manufacturer;cooperative profit distribution; improved Shapley value