銀行營收分化在所難免

2021-07-11 17:44:46方斐

證券市場周刊 2021年25期

關鍵詞:銀行

方斐

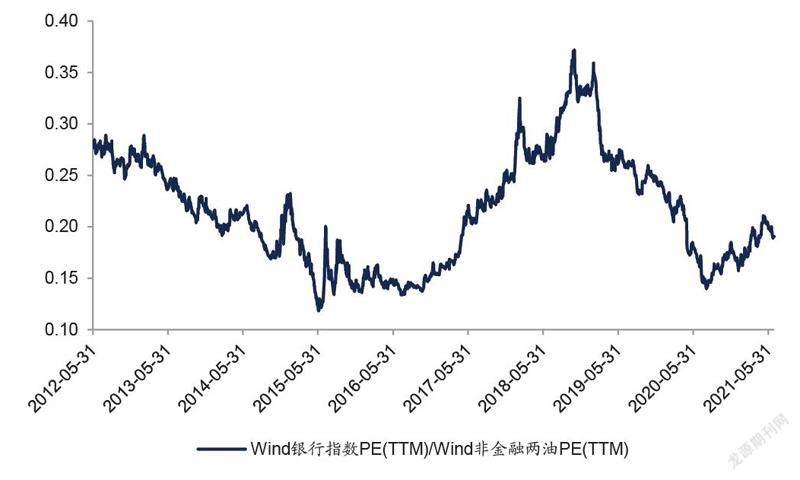

盡管銀行板塊2021年以來市場表現較好,但當前PB估值仍不高。年初以來(截至6月25日),中信銀行指數上漲10.3%,在30個中信行業一級指數中排名第11位,同期滬深300指數僅上漲0.6%,銀行板塊2021年明顯跑贏大盤。從估值來看,銀行板塊PE目前是7倍左右,處于歷史較高水平,但PB仍處于歷史較低水平;不過,相對非金融板塊而言,銀行板塊的PE仍較低。

近期,銀行板塊波動較大更多是受交易層面的影響,行業基本面無明顯的變化。展望下半年,預計經濟持續復蘇和常態化政策環境將支撐銀行基本面持續向好和估值修復提升。隨著中報季的來臨,在2020年低基數效應下,上市銀行半年報業績有望延續修復,若整體業績表現超市場預期,則極有可能催化新一輪行情。

從政策層面來看,監管對銀行的政策壓力相對緩和,市場化經營空間逐漸擴大。從央行和銀保監會的表態來看,2021年政策層面相比2020年更為緩和,貨幣、財政政策趨于常態化;銀行讓利實體壓力有所緩解,國有大行普惠小微信貸增速要求降低;政策更加注重防風險和銀行資本補充,將使得銀行業市場化經營空間和業績彈性擴大。同時,互聯網金融監管趨嚴有利于銀行消費貸、個人客戶的回流,長期看有助于降低銀行體系信用風險和流動性風險。

從行業層面來看,銀行基本面持續向好,息差有望企穩,資產質量平穩向好。伴隨經濟的持續復蘇及貨幣政策的逐步正常化,信用供給略偏緊,而融資需求旺盛,利好銀行資產端收益率的表現。雖然存款競爭依然激烈,但監管出臺多項政策穩定存款成本,預計負債端能夠保持平穩;由此全年凈息差有望企穩或小幅回升,對凈利潤貢獻有望轉正。

另一方面,隨著企業盈利能力的改善和償債壓力的緩解,以及居民消費的持續修復,預計銀行貸款不良生成將逐步改善。后續銀行撥備計提趨于正常化,信用成本有望下降,從而增厚業績釋放。2021年,銀行資產質量改善和信用成本下降對業績增厚的貢獻會更大,有望成為估值中樞抬升的最強支撐。同時,預計銀行業績和估值將繼續分化,存款貸款基礎好、客戶黏性高的銀行占優。

隨著行業景氣度的提升,資產質量持續改善將是銀行板塊上漲的首要推動因素,復盤2016-2018年的行情可以看出,資產質量是影響銀行板塊行情的核心變量。2021年,銀行資產質量有望持續改善,從而推動銀行凈利潤增速回升,并成為板塊上漲的首要推動因素。

而資產質量改善源自三方面利好因素:一是上市銀行表內外存量不良出清,潛在風險減少;二是工業企業償債能力大幅提升,上市銀行增量不良有望減少;三是近年來貸款損失準備保持充足計提,在資產質量改善的情況下有望實現撥備反哺利潤。

撥備壓力緩釋

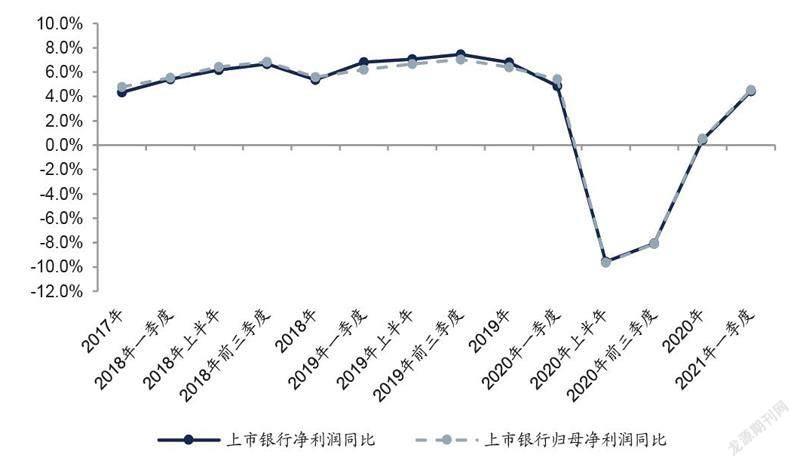

一季度,上市銀行凈利潤同比增速從2020年的0.7%回升至4.6%,主要歸因于撥備計提力度的放緩,同比減少0.6%,2020年同期高達17%。在營收方面,規模擴張放緩、息差的下行導致凈利息收入增速略有下滑,為4.8%,2020年同期為7%,財富管理板塊的良好表現推動手續費及傭金收入增速大幅提升至11%,2020年同期為5%,但由于整體利息收入增速放緩疊加2020年一季度債券牛市所形成的投資收益高基數,一季度營收的增速比2020年收窄了1.4個百分點至3.6%。從不同銀行主體來看,絕大部分銀行的盈利增速均比2020年全年繼續改善。

圖1:跟非金融板塊相比,銀行板塊相對PE仍較低

資料來源:Wind,國信證券經濟研究所整理

圖2:上市銀行整體業績增速回升

資料來源:東北證券,中國人民銀行

前5個月,社融、M2增速持續回落,預計二季度銀行資產擴張速度延續收斂。年初以來,信用環境的收緊疊加地方債發行縮量,導致社融增量低于2020年同期,社融存量增速持續下滑,5月末同比增速由年初的13.3%下降至11%。另一方面,收斂的流動性環境影響了存款的派生,M2增速也由2020年的10.1%快速下行至5月的8.3%。綜合1-5月的存量社融增速,預計2021年上半年銀行生息資產規模增速在一季度8.7%的基礎上進一步回落至8.5%左右。

經濟的平穩運行,資產端利率修復帶動息差企穩回升。考慮到一季度重定價的影響,銀行資產端利率仍處在下行通道中,息差繼續收窄,銀保監會口徑商業銀行凈息差環比下行3BP至2.07%。考慮到二季度經濟平穩運行下銀行通過定價讓利實體經濟的壓力邊際減輕以及信貸供需格局的持續改善,銀行資產端定價有望在走出重定價壓力后有所回升,但在降低實體融資成本的要求下,改善的幅度有待觀察。

隨著一季度貸款重定價的基本完成,前期LPR下降的影響已經釋放,后續凈息差有望企穩,對凈利潤增長的不利影響減弱。資產增速與凈息差變動此消彼長,但凈息差對收入增速的影響高于資產增速,因此,雖然行業資產增速回落,但凈息差企穩收入增速反而有望回升。此外,財富管理業務快速發展推動銀行手續費凈收入增速回升,一定程度上有利于收入增速的回升。

在負債端方面,考慮到監管持續引導行業壓降結構性存款、規范高息攬儲行為以及5月份以來同業利率的持續下行,預計銀行負債成本率或將延續改善。綜合來看,上市銀行二季度的息差表現會比一季度小幅抬升,就銀行個體而言,在資產端具備定價能力和負債端穩定存款基礎的銀行有望呈現出更好的息差表現。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31