基于超效率DEA的城市商業銀行經營效率測度分析

2021-07-02 11:49:06王凱利王莉麗

市場周刊 2021年6期

王凱利,王莉麗

(1.南通理工學院,江蘇 南通226000;2.河南工業貿易職業學院,河南 鄭州451191)

2021年是“十四五”規劃開局之年,為實現“經濟發展取得新成效”,必然要統籌城鄉區域協調發展,促進現代化經濟體系建設取得重大進展。作為業務定位是“為中小企業提供金融支持,為地方經濟搭橋鋪路”的城市商業銀行(以下簡稱城商行),必然承擔著重要的階段使命。而現階段城商行仍然呈現總體規模較小、發展依賴地方經濟、市場定位不清等特點,如何提升城商行的經營管理水平和市場競爭力,在利率市場化、互聯網金融興起的今天顯得尤為重要。

一、文獻綜述

目前國內外學者對商業銀行經營效率的研究取得了豐碩的成果。大約在20世紀50年代,研究銀行經營效率的相關文獻開始出現,國外對于商業銀行經營效率的相關研究方法多樣,且基本已經成熟,但是由于我國城商行與國外商業銀行的經營體制、發展背景均有較大不同,故國外的相關理論研究并不能直接套用在城商行經營效率的研究中。

國內對于商業銀行經營效率的研究大多集中于國有銀行與全國性股份制商業銀行,因城市商業銀行起步較晚,具體針對城市商業銀行經營效率研究的文獻相比還較少。錢偉(2007)運用DEA模型,從規模效率、純技術效率、配置效率三個角度分析影響城市商業銀行效率的特征變量,并給出效率改進的內在影響因素。遲國泰等(2007)首次提出了城市差異系數的概念,并對傳統的DEA模型進行了去除城市經濟發展背景差異的折算。但是其評價指標的選取缺乏科學性的依據,有待后續學者進行完善和提高。趙翔(2010)使用BCC模型和超效率DEA方法對某商業銀行的40家支行效率進行了測度,對我國其他商業銀行在分支機構的目標制定、績效考核上給予了一定的經驗借鑒。

徐明東和陳學彬(2012)采用GMM動態面板估計方法對我國1998~2010年59家商業銀行的實證分析證明了貨幣政策、資本充足率對銀行風險承擔的影響,對貨幣政策傳導的機制進行了驗證。胡現文(2012)針對技術效率、純技術效率、規模效率、投入要素的松弛變量和全要素變化(TFP)指數使用DEA模型、VRS模型和Malmquist TFP指數對我國35家城市商業銀行進行了實證分析,對提升我國城商行的整體效率水平提出了建議。張小霞(2012)使用超效率DEA模型研究了我國12家商業銀行的經營效率,同時引用了Malmquist指數模型進行了對比分析,并根據實證分析結果提出了合理有效的政策建議。符林和楊中原(2012)同樣考慮到城市商業銀行的發展很大程度上受制于區域經濟的發展水平,于是通過選取與銀行發展高度相關的城市GDP指標,使用TOPSIS方法計算出經過區域差異系數修正的銀行資產負債數據,并將我國10家城市商業銀行放在較為平等的經濟背景下進行比較,客觀地反映了銀行的發展狀況。但和以往的研究相比,僅用城市GDP指標進行修正并不完善,并且沒有驗證指標的合理性。陳洪斌(2016)在研究位于東部地區、中部地區、西部地區、東北地區38家城商行的經營績效時,運用Logit模型實證發現城商行運行效率與所處地區GDP增幅有一定正相關關系,城商行運行效率的表現與地方經濟發展息息相關。蔣書彬(2016)運用三階段DEA模型對我國27家城商行效率進行測評時,發現區域GDP越高,地方經濟發展水平較高時,城商行效率亦越高,據此剔除外部環境變量對測評效率值的影響,使研究的城商行處于相同背景環境中,考察其真實的效率水平。

梳理以往的相關研究,現有研究存在以下問題:①相關研究較少:城市商業銀行大部分從原有的城市信用合作社改制而來,創建時間較短,目前銀行經營效率的研究集中于國有銀行與股份制銀行;②研究方法單一:對于城市商業銀行的效率評價基本采用的是單要素指標分析法,以往相關研究中的多重分析方法使用較少;③研究方法有待改進:城市商業銀行受經營地域的影響較大,與當地的經濟發展水平呈顯著的相關關系,因此研究中需要去除經濟背景的差異,以往的研究中只有少數學者注意到這個問題,但尚沒有取得去除經濟背景差異的一致方法。

基于此,論文選取處于不同地區的11家城市商業銀行作為研究樣本,研究去除區域(城市經濟發展水平)差異后的經營效率,并改進以往研究中使用TOPSIS模型計算城市折算系數的方法,提出城市折算系數指標。

二、指標選取

借鑒以往相關研究,考慮數據的可獲得性,構建城商行的投入產出指標(見表1)。在選取反映不同城市經濟發展水平的指標時,參考以往的相關研究,論文從地區數據中選取了地區國內生產總值、第一二三產業增加值、在崗職工平均工資、房地產開發投資額、高等學校在校學生數這7項具有代表性的指標。

表1 城商行投入與產出指標

數據來源:萬得數據庫,下同。

指標類型 指標內容 指標代碼投入指標員工人數 X1總資產 X2客戶存款凈增加額 X3產出指標 客戶貸款凈增加額 Y1凈利潤 Y2

三、實證分析

論文中熵權、TOPSIS以及超效率DEA的計算均采用何逢標MATLAB的相關程序方法,具體選擇東部地區的北京銀行、上海銀行、南京銀行,中部地區的長沙銀行、鄭州銀行、漢口銀行,東北地區的盛京銀行、哈爾濱銀行,以及西部地區的蘭州銀行、寧夏銀行、青海銀行共11家城商行。地區經濟數據以城商行總行所在城市數據為準,如漢口銀行以武漢市、盛京銀行以沈陽市、寧夏銀行以銀川市、青海銀行以西寧市的具體經濟指標計算折算指數。熵權的計算結果如表2所示。

表2 熵權計算結果

指標 熵權值地區國內生產總值 0.1815第一產業增加值 0.1188第二產業增加值 0.0596第三產業增加值 0.1909在崗職工平均工資 0.2065房地產開發投資額 0.1541高等學校在校生 0.0883

將熵權結果代入TOPSIS模型的權重,通過MATLAB計算得出城市折算系數如表3所示。下文先使用城商行原始投入產出數據計算超效率DEA值,再使用經過折算系數折算后的產出值計算超效率DEA,并將前后兩種結果進行對比分析。DEA模型的使用前提是評價的樣本數量至少是評價指標數量的2倍,為滿足DEA模型關于樣本數量的要求,論文同時選取中、農、工、建、交、中信、光大、華夏、民生、平安、招商、興業、浦發這13家銀行2019年的財務數據加入研究樣本,與前述11家城商行2019年的財務數據一同進行DEA效率評價,這13家銀行只是為了擴充研究樣本,其投入產出數據不再使用折算系數進行折算。最后從得到的24家商業銀行經營效率的排序中選出11家城商行的相對位置,并以此作為它們的效率排序。具體的產出折算過程為:假設Y

為第i

家銀行第k

項產出,D

為第i

家銀行所屬城市的城市折算系數,將1作為理想點,那么設每個城市商業銀行第k

項產出有一理想值Y′

與1對應,則有于是將DMU的產出替換為

表3 城市折算系數結果

城市 折算系數北京 0.7440上海 0.7430沈陽 0.2357哈爾濱 0.2767南京 0.4805鄭州 0.3713武漢 0.4966長沙 0.3711蘭州 0.1452西寧 0.1139銀川 0.1043

使用折算系數計算結果如表4所示。

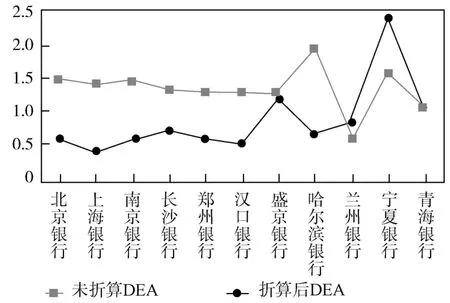

表4 折算前后經營效率對比

地區 城商行 未折算DEA未折算相對排序排序均值折算后DEA折算后相對排序排序均值東部地區北京銀行 1.1933 3上海銀行 1.1373 5南京銀行 1.1869 4 4.00 0.5259 7 0.3734 11 0.5002 8 8.66中部地區長沙銀行 1.0941 6鄭州銀行 1.0471 8漢口銀行 1.0686 7 7.00 0.5887 5 0.4920 9 0.4465 10 8.00東北地區盛京銀行 1.0341 9哈爾濱銀行 1.5393 1 5.00 0.9804 2 0.5799 6 4.00西部地區蘭州銀行 0.5089 11寧夏銀行 1.2769 2青海銀行 0.8697 10 7.66 0.7242 4 1.9062 1 0.8692 3 2.66

折算前,東部地區的北京銀行、上海銀行、南京銀行作為我國城商行行業內的頭部銀行,經營效率相對排名第3、5、4位,中部地區、東北地區的5家銀行在11家銀行中處于中間位置,西部地區3家銀行的經營效率除寧夏銀行外,另2家排在最后。城商行經營效率的排名情況與地區經濟發展水平排名情況基本相符。

折算后,西部地區的寧夏銀行經營效率躍居第一,蘭州銀行排名由11升至4,青海銀行排名由10升至3。而東部地區的北京銀行、上海銀行、南京銀行排名卻分別降至第7、11、8,在排序均值里處于末位。實證分析結果充分證明了地區經濟發展差異在評價城商行的經營效率時影響巨大。

將表格中的經營效率作為縱軸,11家城商行經營效率折算前后的對比情況如圖1所示:東部地區、中部地區城商行經營效率較為平衡,折算后基本同比例下降。東北地區、西部地區城商行經營效率參差不齊,且經過折算(去除經濟背景差異)后,盛京銀行、哈爾濱銀行、青海銀行經營效率下降,而蘭州銀行、寧夏銀行經營效率顯著提升。

圖1 折算前后11家城商行經營效率對比圖

寧夏銀行在折算前經營效率排第二,折算后位列第一,探究寧夏銀行近年來的發展,其較多受益于當地政府對金融發展的重視與“一帶一路”倡議帶來的金融革新。早在2015年,寧夏回族自治區黨委書記在寧夏金融工作會議上曾強調“抓經濟必須抓金融”,要營造良好的金融生態環境。寧夏的金融體系改革當時已拉開大幕,2015年11月中旬,寧夏出臺了《關于改善金融發展環境支持金融業健康發展的若干意見》和《寧夏金融支持地方經濟社會發展獎勵辦法》,這是寧夏近年來出臺力度最大、最有含金量的支持金融發展的戰略舉措。而絲綢之路經濟帶所轄省份的23家金融機構共同攜手組成的“一帶一路”金融聯盟,寧夏銀行亦位列其中。抓金融促發展,西部地區城商行要繼續抓住政策帶動經濟發展的紅利,促進金融行業經營效率提升,形成“經濟好促進金融好,金融好提升經濟發展”的良性循環。

東部地區、中部地區經城市差異系數折算后,經營效率下降,充分說明了地區經濟促進城商行經營效率提升方面的貢獻。以北京銀行為例,地處全國科技創新中心、全國金融管理中心,北京科技創新資源高度集聚,且有著大量的金融企業總部和高端金融人才。科技創新資源與金融創新資源的深度融合,能夠激發金融科技創新的巨大活力,從根本上大幅提升金融供給的質效,進而為金融業創新發展注入強勁的動力。此外,北京銀行緊跟科技發展新潮流,積極布局前沿技術領域,已在人工智能、分布式數據庫、大數據、移動互聯、云計算等前沿技術領域展開布局。依托先進科技力量、城市經濟背景,北京銀行連續多年在全國134家城商行各項指標大排名中名列前茅。而我國正逐步形成的四大城市群:長三角、京津冀、粵港澳大灣區以及成渝城市群,也充分說明了區域經濟協同發展、經濟共享、金融共享的重要意義。

四、結束語

通過對11家城商行的測度對比分析,可見城市經濟發展的差異對于城商行經營效率的研究確實存在較顯著的影響。具體來說,論文選定的東部地區、中部地區城商行經過城市折算系數折算后,經營效率均下降;東北地區、西部地區城商行經過城市折算系數折算后,呈現兩種結果:盛京銀行、哈爾濱銀行、青海銀行經營效率下降,而蘭州銀行、寧夏銀行經營效率顯著提升。城市商業銀行經營效率與地區經濟關聯密切。

我國的城商行1995年艱難起步,經過工作轉變、改革加速,歷經二十余年的發展,取得了豐碩的成果。度過瘋狂擴張期后,如何在不新增分支機構的同時,深耕細作,取得經營效率的提升,是每家城商行都要面對的時代課題。

2019年,中共中央政治局就完善金融服務、防范金融風險舉行第十三次集體學習,中共中央總書記習近平強調,要深化對國際國內金融形勢的認識,正確把握金融本質,深化金融供給側結構性改革,明確提出“增加對民營、小微企業的信貸支持是金融供給側改革的重要內容”。作為服務地方經濟、小微企業的城商行,更要抓住此次改革的契機,大力支持中小企業健康發展,不斷提升能力,做到敢貸、愿貸、能貸、會貸。

通過上文的分析,規模較大的城商行在剝離了所處地區的經濟大環境后,經營效率總體水平并不顯著優于規模較小的城商行。對于此類規模較大的城商行,如何充分利用現有地區經濟發展優勢,進一步提升自我經營效率,是其新時期急需探討的課題。城商行在尋求自我經營效率提升的過程中,要充分利用自身的發展優勢,在服務地方經濟的過程中,通過地域團隊構建地方信貸體系,并充分利用新時期線上金融、互聯網金融等有效途徑,努力將線上線下、科技和地緣經濟、地緣信貸模式結合起來。同時,更要大力依托金融科技轉型經營模式,做到差異化競爭。地處經濟落后地區的城商行,要做好服務地方經濟,帶強地方經濟,促進自我提升的良性循環;優勢地區的城商行要重視區域經濟協同發展帶來的經濟金融發展紅利,做大做強,進一步提升經營效率。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31