數(shù)字普惠金融能否改善金融“脫實向虛”局面

2021-06-29 21:25:08馬丹王丹申琳

海南金融 2021年4期

馬丹 王丹 申琳

摘? ?要:本文首先從理論上梳理了數(shù)字普惠金融發(fā)展對實體經(jīng)濟的內(nèi)在影響機理,其次運用固定效應(yīng)和空間靜態(tài)面板模型,以2011—2018年中國31個省市區(qū)為研究對象,實證分析了數(shù)字普惠金融發(fā)展對實體經(jīng)濟的影響和異質(zhì)性。研究發(fā)現(xiàn):我國數(shù)字普惠金融與實體經(jīng)濟發(fā)展均存在顯著的空間相關(guān),數(shù)字普惠金融能促進實體經(jīng)濟發(fā)展,但存在負(fù)的空間溢出效應(yīng);異質(zhì)性分析的結(jié)果顯示,金融服務(wù)的覆蓋廣度、使用深度和數(shù)字支持服務(wù)程度都有助于促進實體經(jīng)濟發(fā)展,但空間上使用深度存在負(fù)的空間溢出效應(yīng),其他兩個維度不顯著。在此基礎(chǔ)上,本文建議加強區(qū)域之間數(shù)字普惠金融協(xié)同發(fā)展,扭轉(zhuǎn)“虹吸效應(yīng)”局面,促進各地合作共贏。

關(guān)鍵詞:數(shù)字普惠金融;脫實向虛;實體經(jīng)濟;空間效應(yīng)

DOI:10.3969/j.issn.1003-9031.2021.04.009

中圖分類號:F832;F124? ? ? ? ? ? 文獻標(biāo)識碼:A? ? ? ? 文章編號:1003-9031(2021)04-0067-12

一、引言及文獻綜述

習(xí)近平總書記指出“不論經(jīng)濟發(fā)展到什么時候,實體經(jīng)濟都是我國經(jīng)濟發(fā)展、我們在國際經(jīng)濟競爭贏得主動的根基。我國經(jīng)濟是靠實體經(jīng)濟起家的,也要靠實體經(jīng)濟走向未來。”近年來,我國經(jīng)濟發(fā)展“脫實向虛”現(xiàn)象嚴(yán)重,許多學(xué)者從多個角度分析了其成因。彭俞超和黃志剛(2018)認(rèn)為傳統(tǒng)金融體系差別對待風(fēng)險異質(zhì)性企業(yè)是造成經(jīng)濟“脫實向虛”的主要原因。風(fēng)險低的企業(yè)易獲得更多的信貸支持,從而促進富余資金流向高收益的金融市場,造成資產(chǎn)價格膨脹、虛擬經(jīng)濟泡沫化等現(xiàn)象;而風(fēng)險高的企業(yè)不易獲得資金,從而影響其生產(chǎn)經(jīng)營,造成實體經(jīng)濟有效投資不足。王國剛(2018)從資本“逐利”的本性出發(fā),分析金融“脫實向虛”的主要原因是實體經(jīng)濟企業(yè)層面的資產(chǎn)邊際收益率下降且波動較大,而資金具有追逐高收益低風(fēng)險的性質(zhì),即導(dǎo)致資金流向虛擬經(jīng)濟,造成實體經(jīng)濟有效投資不足。陳享光和黃澤清(2020)認(rèn)為是金融化催生了虛擬經(jīng)濟的發(fā)展,進而使“脫實向虛”問題凸顯,即由實體部門產(chǎn)生的資本逐漸突破產(chǎn)業(yè)資本循環(huán)的約束,在非生產(chǎn)領(lǐng)域中循環(huán)和擴張,使得純粹虛擬經(jīng)濟得以形成和發(fā)展。綜上,我國金融發(fā)展呈現(xiàn)“脫實向虛”的主要原因是實體部門金融化現(xiàn)象加劇和實體經(jīng)濟有效投資不足。而十四五規(guī)劃也多次強調(diào)要促進“普惠金融服務(wù)實體經(jīng)濟”,因此如何更好地促進金融服務(wù)實體經(jīng)濟,支持經(jīng)濟轉(zhuǎn)型和產(chǎn)業(yè)升級, 成為當(dāng)下我國面臨的經(jīng)濟難題之一。

借助互聯(lián)網(wǎng)技術(shù)的發(fā)展,數(shù)字普惠金融應(yīng)運而生,大大改善了金融服務(wù)的可得性和便利性,降低了金融服務(wù)的成本。鑒于數(shù)字普惠金融發(fā)展具有較好的經(jīng)濟特性,許多學(xué)者探究了其對實體經(jīng)濟的影響。

一是探究數(shù)字普惠金融對實體經(jīng)濟中單個經(jīng)濟變量的影響。現(xiàn)有研究從收入分配、消費、創(chuàng)業(yè)、社會保障、農(nóng)村金融等多個角度探討了普惠金融的經(jīng)濟效應(yīng)。在收入分配方面,宋曉玲(2017)通過省際面板研究發(fā)現(xiàn)普惠金融發(fā)展可以縮小城鄉(xiāng)收入差距,促進經(jīng)濟增長。在消費方面,易行健、周利(2018)研究發(fā)現(xiàn),在樣本期間內(nèi)數(shù)字普惠金融發(fā)展可以通過緩解流動性約束與便利支付顯著促進居民消費,尤其是對于農(nóng)村家庭、中低收入家庭和欠發(fā)達地區(qū)家庭這一促進作用更為顯著。在創(chuàng)業(yè)方面,謝絢麗等(2018)研究了發(fā)現(xiàn)數(shù)字普惠金融發(fā)展對創(chuàng)業(yè)有顯著促進作用,且數(shù)字金融服務(wù)的覆蓋廣度、使用深度和支持服務(wù)程度均對其有促進作用。在社會保障方面,汪亞楠等(2020)通過收入效應(yīng)和就業(yè)效應(yīng)研究發(fā)現(xiàn)數(shù)字普惠金融發(fā)展能夠顯著提升社會保障水平。在農(nóng)村金融方面,傅秋子、黃益平(2018)結(jié)合中國家庭金融調(diào)查,研究發(fā)現(xiàn)數(shù)字普惠金融發(fā)展能夠促進農(nóng)村正規(guī)金融需求,尤其對擁有手機、教育水平較高、有網(wǎng)購習(xí)慣的群體。

二是探究數(shù)字普惠金融對整體經(jīng)濟發(fā)展的研究。鑒于數(shù)字普惠金融同時具備傳統(tǒng)普惠金融和互聯(lián)網(wǎng)技術(shù)的獨特優(yōu)勢,許多學(xué)者探究了其對經(jīng)濟增長的內(nèi)在作用機理。郝云平和雷漢云(2018)發(fā)現(xiàn)數(shù)字普惠金融發(fā)展能夠促進經(jīng)濟增長,且該作用是非線性的。張勛等(2019)基于微觀數(shù)據(jù),實證發(fā)現(xiàn)數(shù)字普惠金融特別有助于促進低物質(zhì)資本或低社會資本家庭的創(chuàng)業(yè)行為,從而促進中國經(jīng)濟的包容性增長。然而這些研究都是從整體上探究數(shù)字普惠金融對經(jīng)濟增長的影響,并未細(xì)分實體經(jīng)濟與虛擬經(jīng)濟。此外,汪亞楠等(2020)基于地級市數(shù)據(jù),實證發(fā)現(xiàn)數(shù)字普惠金融可以通過創(chuàng)新研發(fā)促進實體經(jīng)濟增長。成學(xué)真和龔沁宜(2020)通過傳統(tǒng)金融發(fā)展、消費水平和科技創(chuàng)新機制,實證發(fā)現(xiàn)數(shù)字普惠金融發(fā)展有利于促進實體經(jīng)濟增長。但這些研究主要從線性的角度分析數(shù)字普惠金融對實體經(jīng)濟發(fā)展的影響,且割裂了區(qū)域之間可能存在的相互影響,從而會導(dǎo)致結(jié)果不能真實反映兩者之間的關(guān)系。

綜上,目前關(guān)于直接探究數(shù)字普惠金融與實體經(jīng)濟關(guān)系的文獻較少,且都未考慮數(shù)字普惠金融和實體經(jīng)濟發(fā)展存在的空間外部性。在此基礎(chǔ)上,本文擬從普惠金融與傳統(tǒng)金融的差異上深入探討數(shù)字普惠金融對實體經(jīng)濟的內(nèi)在影響機理,從金融服務(wù)三個維度分析其異質(zhì)性影響,并在模型中引入空間因素,基于省際面板數(shù)據(jù)使用空間杜賓模型實證分析數(shù)字普惠金融對實體經(jīng)濟的空間效應(yīng)和異質(zhì)性分析。

二、理論分析與研究假設(shè)

(一)數(shù)字普惠金融對實體經(jīng)濟的直接效應(yīng)

與傳統(tǒng)金融發(fā)展相比,普惠金融在目的和理念上具有獨特的優(yōu)勢:首先,在目的上,傳統(tǒng)金融發(fā)展主要目的是通過將市場中分散的資金以儲蓄的方式集中起來進行投資,隨后將資金優(yōu)化配置到國民經(jīng)濟的各個部門,從而促進實體經(jīng)濟的增長。而普惠金融的目的是以可負(fù)擔(dān)的成本為社會各階層和群體提供金融服務(wù),其更注重金融服務(wù)覆蓋的廣度,讓那些受到金融排斥的個體也能夠享受金融服務(wù),從而進一步擴大了參與實體經(jīng)濟的市場主體。其次,在理念上,傳統(tǒng)金融發(fā)展主要以盈利為目的、追求利潤最大化,導(dǎo)致金融資源流向具有“高收益”、“高回報率”特點的虛擬經(jīng)濟中,造成“脫實向虛”現(xiàn)象嚴(yán)重,從而不利于實體經(jīng)濟發(fā)展。而普惠金融發(fā)展更注重機會公平和商業(yè)可持續(xù)性,通過政策導(dǎo)向,能夠有效促進金融資源流向中小微企業(yè)和弱勢群體,激發(fā)該部分市場主體的潛在活力,從而更好地助力實體經(jīng)濟的健康發(fā)展。

數(shù)字普惠金融是普惠金融與互聯(lián)網(wǎng)技術(shù)的結(jié)合體,除了具有上述普惠金融的優(yōu)勢之外,還同時具有互聯(lián)網(wǎng)技術(shù)“成本低、速度快、覆蓋廣”的優(yōu)勢。具體來看,數(shù)字普惠金融促進實體經(jīng)濟發(fā)展主要體現(xiàn)在金融服務(wù)的覆蓋廣度、使用深度和數(shù)字支持服務(wù)程度三個維度上。

金融服務(wù)的覆蓋廣度是指其具有更強的客戶觸達能力。通過借助互聯(lián)網(wǎng)技術(shù),數(shù)字普惠金融能夠跨越地理限制,使更多的人能夠享受金融服務(wù),尤其是偏遠(yuǎn)、貧困地區(qū)的人們,從而形成更廣泛的覆蓋面。金融服務(wù)覆蓋面的擴大,可以使原來受到金融排斥的個體能夠重新參與市場,增加市場主體的數(shù)量,創(chuàng)造新的產(chǎn)出,從而促進實體經(jīng)濟的發(fā)展。具體來看,近年來,數(shù)字普惠金融憑借較好的“地理穿透性”,助推了我國脫貧攻堅事業(yè)的發(fā)展。由于我國貧困人口主要集中于農(nóng)村地區(qū),而農(nóng)村地區(qū)金融資源較為匱乏、金融機構(gòu)數(shù)量少,導(dǎo)致金融服務(wù)覆蓋率較低。數(shù)字普惠金融的發(fā)展能夠較好的規(guī)避這些缺點,促進農(nóng)村地區(qū)金融發(fā)展,進一步推動實體經(jīng)濟發(fā)展。

金融服務(wù)的使用深度是指互聯(lián)網(wǎng)金融的實際使用情況,其中包括金融服務(wù)的類型和使用情況。就金融服務(wù)的類型而言,主要包括支付、信貸、保險、投資和征信服務(wù)。近年來,依托于互聯(lián)網(wǎng)的數(shù)字普惠金融發(fā)展迅速,移動支付的快速發(fā)展極大地降低了金融服務(wù)的交易成本和時間成本,便利了居民消費,從而拉動實體經(jīng)濟增長。在信貸方面,數(shù)字普惠金融具有較強的政策性和靶向性,主要集中于為小微企業(yè)、“三農(nóng)”領(lǐng)域和弱勢群體提供普惠性貸款,降低了金融服務(wù)的門檻,緩解了這部分群體的融資約束,激發(fā)該部分群體創(chuàng)新創(chuàng)業(yè)的熱情,從而推動實體經(jīng)濟發(fā)展。在保險、投資和征信方面,數(shù)字普惠金融可以借助于互聯(lián)網(wǎng)技術(shù)對小微企業(yè)和低收入者的信用風(fēng)險進行評估,從根源上降低金融投資風(fēng)險;另外,數(shù)字普惠金融可以為實體經(jīng)濟提供保險,對沖實體經(jīng)濟發(fā)展過程中存在的各種風(fēng)險,從而有助于降低實體經(jīng)濟的風(fēng)險,為實體經(jīng)濟發(fā)展保駕護航。

金融服務(wù)的數(shù)字支持服務(wù)程度是具有更強的便利性和更低的服務(wù)成本。這是數(shù)字普惠金融與傳統(tǒng)普惠金融發(fā)展最顯著的差異。數(shù)字普惠金融發(fā)展的便利性主要體現(xiàn)為數(shù)字技術(shù)在其中的運用,通過數(shù)字技術(shù)的傳導(dǎo)具有低成本、高效率的特點,從而提升數(shù)字普惠金融服務(wù)實體經(jīng)濟的效率。一方面,數(shù)字普惠金融通過移動終端就可以將金融服務(wù)送達到用戶手中,摒棄了傳統(tǒng)金融機構(gòu)依賴于“營業(yè)網(wǎng)點數(shù)”和“從業(yè)人員數(shù)量”擴展業(yè)務(wù)的高成本服務(wù)模式,從而進一步降低了金融服務(wù)的門檻,有助于改善中小微企業(yè)融資難、融資貴問題,進而促進實體經(jīng)濟發(fā)展;另一方面,用戶可以通過移動終端不分時間、不分地點的享受金融服務(wù),提高了金融服務(wù)的效率,擴大了金融服務(wù)的范圍,從而更好地服務(wù)市場主體,助力實體經(jīng)濟發(fā)展。

綜上,本文提出假設(shè)H1:數(shù)字普惠金融能夠促進實體經(jīng)濟的發(fā)展,具體來看,其從金融服務(wù)的覆蓋廣度、使用深度和數(shù)字支持服務(wù)程度三個維度促進實體經(jīng)濟的發(fā)展。

(二)數(shù)字普惠金融對實體經(jīng)濟的空間效應(yīng)

基于上述分析,數(shù)字普惠金融以其獨特的優(yōu)勢能夠促進實體經(jīng)濟的發(fā)展。近年來,隨著互聯(lián)網(wǎng)技術(shù)的運用,使得區(qū)域間的空間距離縮小,區(qū)域間的經(jīng)濟相互影響,區(qū)域間數(shù)字普惠金融發(fā)展呈現(xiàn)較強的相關(guān)性。此外,我國實體經(jīng)濟發(fā)展也存在較強的空間相關(guān)性。因此,不能單單只研究本區(qū)域經(jīng)濟變量之間的關(guān)系,還應(yīng)考慮鄰近區(qū)域經(jīng)濟變量對本區(qū)域經(jīng)濟發(fā)展的空間影響。即本區(qū)域數(shù)字普惠金融的發(fā)展不僅會對本地區(qū)實體經(jīng)濟發(fā)展產(chǎn)生影響,也會通過空間效應(yīng)影響鄰近區(qū)域?qū)嶓w經(jīng)濟的發(fā)展。

現(xiàn)有的空間效應(yīng)主要包含溢出效應(yīng)和虹吸效應(yīng)兩類。其中,溢出效應(yīng)是指一個組織在進行某項活動時,不僅會產(chǎn)生預(yù)期的效果,而且會對組織之外的人或事物產(chǎn)生正的外部性。與之相反,虹吸效應(yīng)是指在資源有限的情況下,一個組織優(yōu)先發(fā)展就會對其周邊組織的人或事物產(chǎn)生強力的吸引,從而搶占周邊組織的優(yōu)秀資源,對其產(chǎn)生負(fù)的外部性。具體來看,數(shù)字普惠金融對實體經(jīng)濟發(fā)展的空間效應(yīng)取決于溢出效應(yīng)和虹吸效應(yīng)的相對大小,對此本文提出如下兩個假設(shè):

H2-1:數(shù)字普惠金融對實體經(jīng)濟發(fā)展存在正的外部性,即空間溢出效應(yīng)——本地區(qū)數(shù)字普惠金融發(fā)展會促進鄰近地區(qū)實體經(jīng)濟發(fā)展;

H2-2:數(shù)字普惠金融對實體經(jīng)濟發(fā)展存在負(fù)的外部性,即空間虹吸效應(yīng)——本地區(qū)數(shù)字普惠金融發(fā)展會抑制鄰近地區(qū)實體經(jīng)濟發(fā)展。

三、空間相關(guān)性檢驗

(一)數(shù)據(jù)來源

本文的研究樣本為中國31個省市區(qū),時間跨度為2011—2018年。相關(guān)數(shù)據(jù)來源于北京大學(xué)數(shù)字金融研究中心、國家統(tǒng)計局分省年度數(shù)據(jù)、中國教育統(tǒng)計年鑒、中國互聯(lián)網(wǎng)信息中心和Wind數(shù)據(jù)庫。

(二)變量定義

1.被解釋變量

實體經(jīng)濟發(fā)展水平(re)。本文參照張林(2016)的方法,選擇各省區(qū)市生產(chǎn)總值剔除金融業(yè)和房地產(chǎn)業(yè)增加值的部分衡量地區(qū)實體經(jīng)濟總量增長指標(biāo)。為避免人口因素干擾,本文將得到的總量指標(biāo)比上地區(qū)年末常住人口,得到人均實體經(jīng)濟發(fā)展水平指標(biāo)作進一步研究。此外,本文對該指標(biāo)以2011年為基期做了平減處理,以剔除價格因素的影響。

2.核心解釋變量

數(shù)字普惠金融指數(shù)(dfii)。本文參照北京大學(xué)數(shù)字金融研究中心等機構(gòu)聯(lián)合編制的《北京大學(xué)數(shù)字普惠金融指數(shù)(2011—2018年)》。該套指標(biāo)從互聯(lián)網(wǎng)金融服務(wù)的覆蓋廣度(cdfii)、使用深度(udfii)和數(shù)字支持服務(wù)程度(ddfii)三個維度構(gòu)建了含24個指標(biāo)的指數(shù)體系,能夠較為全面地反映數(shù)字普惠金融發(fā)展的實際情況。

3.控制變量

地區(qū)創(chuàng)新水平(novelty),使用各省份專利授權(quán)數(shù)量表示地區(qū)創(chuàng)新水平,并對其做對數(shù)處理;政府支出規(guī)模(gov),使用地方財政一般預(yù)算支出占該地區(qū)當(dāng)年GDP的比重表示地區(qū)財政支出規(guī)模;開放度(fdi),使用外商直接投資占該地區(qū)當(dāng)年GDP的比重表示地區(qū)對外開放程度;教育水平(edu),本文參照楊偉明等(2020)使用每十萬人高等學(xué)校平均在校生人數(shù)表示地區(qū)教育發(fā)展情況,并對其進行對數(shù)處理;城鎮(zhèn)化(urban),使用城鎮(zhèn)人口占總?cè)丝诘谋戎貋肀硎镜貐^(qū)城鎮(zhèn)化發(fā)展水平;互聯(lián)網(wǎng)發(fā)展水平(net),本文利用中國互聯(lián)網(wǎng)信息中心(CNNIC)公布的2011—2018年省級層面的互聯(lián)網(wǎng)普及率來衡量當(dāng)?shù)鼗ヂ?lián)網(wǎng)發(fā)展水平。變量的描述性統(tǒng)計見表1。

(三)空間相關(guān)性檢驗

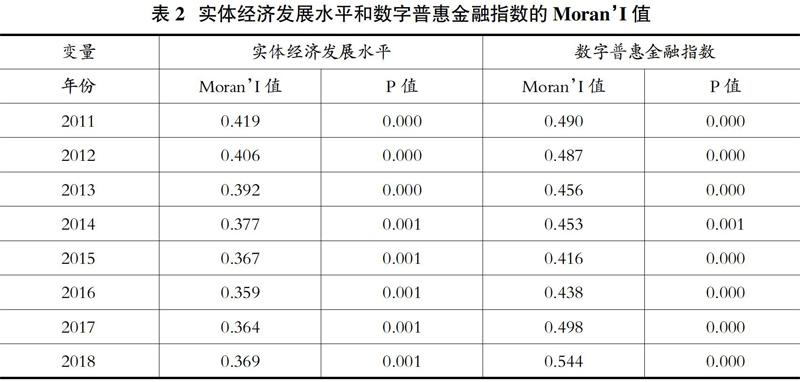

空間自相關(guān)檢驗是使用空間計量模型的第一步。本文以空間鄰接權(quán)重矩陣為基礎(chǔ),采用莫蘭指數(shù)分別對2011—2018年實體經(jīng)濟發(fā)展水平和數(shù)字普惠金融指數(shù)的空間相關(guān)性進行檢驗(見表2)。我國實體經(jīng)濟發(fā)展水平和數(shù)字普惠金融指數(shù)的莫蘭值都大于0,且均通過1%的顯著性水平,說明我國各省市區(qū)實體經(jīng)濟發(fā)展水平和數(shù)字普惠金融均存在較強的空間正相關(guān),為本文后續(xù)進一步研究奠定了基礎(chǔ)。

四、實證分析

(一)模型設(shè)定

1.普通面板模型設(shè)定

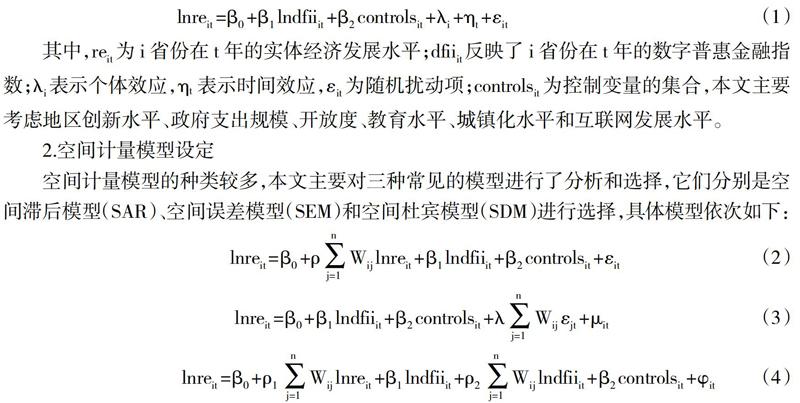

為了更好地描述在考慮空間因素后,數(shù)字普惠金融對實體經(jīng)濟發(fā)展的影響變化,本文在進行空間計量前,先設(shè)定了普通面模型與之進行比較。具體模型如下:

2.空間計量模型設(shè)定

空間計量模型的種類較多,本文主要對三種常見的模型進行了分析和選擇,它們分別是空間滯后模型(SAR)、空間誤差模型(SEM)和空間杜賓模型(SDM)進行選擇,具體模型依次如下:

其中,為空間自回歸系數(shù),為空間自相關(guān)系數(shù),其余變量同普通面板回歸模型的設(shè)定。SAR模型反映的是不同區(qū)域間實體經(jīng)濟發(fā)展水平的內(nèi)生交互效應(yīng),即鄰近區(qū)域?qū)嶓w經(jīng)濟發(fā)展會對本地區(qū)實體經(jīng)濟發(fā)展產(chǎn)生一定的影響;SEM模型反映的是空間中存在的自相關(guān)性是由于誤差項之間的相關(guān)性所引起的;SDM模型同時反映了不同區(qū)域間實體經(jīng)濟發(fā)展水平的內(nèi)生交互效應(yīng)和外生交互效應(yīng),即本地區(qū)實體經(jīng)濟發(fā)展水平同時受到鄰近地區(qū)實體經(jīng)濟發(fā)展水平和數(shù)字普惠金融發(fā)展的影響。

(二)模型估計

鑒于SDM模型較其他兩個模型較為全面,本文在SDM模型基礎(chǔ)上參照Elhorst(2014)提出的LR檢驗和Wald檢驗對模型做進一步選擇選擇。其中,LR檢驗和Wald檢驗的主要功能是判斷SDM模型能否退化為SAR模型或SEM模型。首先,本文對普通面板回歸模型進行Hausman檢驗,結(jié)果顯著拒絕原假設(shè),使用固定效應(yīng)模型進行后續(xù)分析。結(jié)果如表3所示,LR檢驗和Wald檢驗統(tǒng)計值都在10%的顯著性水平下拒絕原假設(shè),說明SDM模型不能退化為SAR模型或SEM模型,因此本文選擇SDM模型進行后續(xù)研究。

更進一步,為了直觀地看出各個模型統(tǒng)計上的區(qū)別,本文依次列出了OLS、SAR、SEM和SDM模型的實證結(jié)果進行分析,此外也可以通過Log-L值的大小對模型進行選擇。具體結(jié)果如表4所示,其中SDM模型的Log-L值最大,結(jié)合上述分析,本文將著重考慮SDM模型進行后續(xù)分析。

由表4可知,OLS、SAR、SEM和SDM模型中數(shù)字普惠金融對實體經(jīng)濟發(fā)展水平的估計系數(shù)分別為0.0468、0.0425、0.0522、0.0698,且均通過1%的顯著性水平,說明數(shù)字普惠金融能夠促進實體經(jīng)濟的發(fā)展。與OLS模型相比,SDM模型的估計系數(shù)更大,說明考慮空間因素后,數(shù)字普惠金融對實體經(jīng)濟的影響更加顯著。SAR和SDM模型的空間自回歸系數(shù)依次為0.2238、0.2766,且通過1%的顯著性水平,即說明實體經(jīng)濟發(fā)展存在較強的空間正相關(guān)性,鄰近區(qū)域?qū)嶓w經(jīng)濟發(fā)展會對本地區(qū)實體經(jīng)濟發(fā)展產(chǎn)生正向空間溢出效應(yīng)。在SDM模型中,數(shù)字普惠金融指數(shù)的空間系數(shù)為-0.0610,且通過1%的顯著性水平,意味著本區(qū)域數(shù)字普惠金融的發(fā)展會對鄰近區(qū)域?qū)嶓w經(jīng)濟發(fā)展產(chǎn)生負(fù)的空間效應(yīng),即所謂“虹吸效應(yīng)”。

由上述結(jié)果可知,在考慮空間因素以后,實體經(jīng)濟發(fā)展存在較強的空間相關(guān),從而會使模型估計產(chǎn)生偏誤,即SDM模型中其余經(jīng)濟變量的空間回歸系數(shù)不能完全反映變量本身對實體經(jīng)濟發(fā)展的影響大小。為解決上述問題,本文參照LeSage & Pace(2009)采用求偏微分的方法,對變量的效應(yīng)進行分解,分別為直接效應(yīng)、空間效應(yīng)和總效應(yīng),本文主要討論直接效應(yīng)和空間效應(yīng)。其中,直接效應(yīng)表示本地區(qū)數(shù)字普惠金融等相關(guān)變量對本地區(qū)實體經(jīng)濟發(fā)展的影響,空間效應(yīng)表示鄰近區(qū)域數(shù)字普惠金融等相關(guān)變量對本地區(qū)實體經(jīng)濟發(fā)展的影響(見表5)。

由表5可知,數(shù)字普惠金融對實體經(jīng)濟發(fā)展的直接效應(yīng)和空間效應(yīng)的空間回歸系數(shù)分別為0.0674、-0.0568。其中,空間效應(yīng)占比高達46%,說明本地區(qū)實體經(jīng)濟發(fā)展不僅受到本地區(qū)數(shù)字普惠金融發(fā)展的影響,還受到鄰近區(qū)域數(shù)字普惠金融發(fā)展的影響。此外,數(shù)字普惠金融對實體經(jīng)濟發(fā)展的直接效應(yīng)顯著為正,說明本地區(qū)數(shù)字普惠金融發(fā)展有利于促進本地區(qū)實體經(jīng)濟的發(fā)展,而其空間效應(yīng)顯著為負(fù),即鄰近區(qū)域數(shù)字普惠金融發(fā)展對本地區(qū)實體經(jīng)濟發(fā)展存在負(fù)向空間效應(yīng)。這證實了我們的假設(shè)H2-2。本文認(rèn)為造成負(fù)的空間效應(yīng)的主要原因是我國數(shù)字普惠金融發(fā)展起步較晚,區(qū)域間基礎(chǔ)設(shè)施、數(shù)字技術(shù)等發(fā)展?fàn)顩r各不相同,從而使得區(qū)域間資源配置不均。當(dāng)某地區(qū)數(shù)字普惠金融發(fā)展較好時,即意味著更多種類的金融服務(wù)、更低的金融服務(wù)成本和更高的金融服務(wù)便利性,從而會吸引鄰近區(qū)域的中小微企業(yè)和低收入者異地遷移來該地創(chuàng)業(yè)、發(fā)展,產(chǎn)生“虹吸效應(yīng)”,促進了本地區(qū)實體經(jīng)濟的發(fā)展,同時會導(dǎo)致鄰近區(qū)域資源流失,對其實體經(jīng)濟發(fā)展產(chǎn)生負(fù)向作用。

在控制變量方面,創(chuàng)新水平的直接效應(yīng)顯著為正,說明地區(qū)創(chuàng)新水平越高,對本地區(qū)實體經(jīng)濟發(fā)展的促進作用越強。空間效應(yīng)為正但不顯著,說明本地區(qū)創(chuàng)新水平對鄰近區(qū)域?qū)嶓w經(jīng)濟發(fā)展不具有顯著影響。政府支出規(guī)模的直接效應(yīng)和空間效應(yīng)均顯著為負(fù),說明本地區(qū)及鄰近地區(qū)政府支出規(guī)模的擴大會抑制本地區(qū)實體經(jīng)濟發(fā)展水平,可能的原因是:一方面,近年來地方政府熱衷于基礎(chǔ)設(shè)施建設(shè),基礎(chǔ)設(shè)施的完善促進了房地產(chǎn)價格的抬升,從而不利于實體經(jīng)濟發(fā)展;另一方面,地方政府支出并未直接流向?qū)嶓w經(jīng)濟部門,或是財政資金使用效率較低,從而導(dǎo)致實體經(jīng)濟有效投資不足,不利于實體經(jīng)濟發(fā)展。開放度的直接效應(yīng)和空間效應(yīng)顯著為正,說明本地區(qū)及鄰近地區(qū)對外開放程度的提高有利于促進本地區(qū)實體經(jīng)濟的發(fā)展。人力資本的直接效應(yīng)和空間效應(yīng)均為負(fù)但不顯著,可能的原因是我國高技術(shù)人才缺乏,且大多數(shù)高技術(shù)人才都流向金融等領(lǐng)域,造成我國實體經(jīng)濟人才匱乏局面,不利于實體經(jīng)濟的發(fā)展;另外,我國人才在省域間流動較為頻繁,當(dāng)受教育程度較高的勞動力都流向經(jīng)濟發(fā)展較好的區(qū)域時,將會對發(fā)展較弱地區(qū)實體經(jīng)濟發(fā)展產(chǎn)生負(fù)向沖擊。互聯(lián)網(wǎng)發(fā)展水平的直接效應(yīng)和空間效應(yīng)為正但不顯著,可能的原因是我國互聯(lián)網(wǎng)技術(shù)還處于基礎(chǔ)階段,其對實體經(jīng)濟的正向促進作用還未顯現(xiàn)出來。城鎮(zhèn)化水平的直接效應(yīng)顯著為正,說明地區(qū)城鎮(zhèn)化水平越高,其對本地區(qū)實體經(jīng)濟發(fā)展的促進作用越強。空間效應(yīng)不顯著,即說明本地區(qū)城鎮(zhèn)化進度對鄰近區(qū)域?qū)嶓w經(jīng)濟發(fā)展沒有顯著影響。

(三)穩(wěn)健性檢驗

上述估計都是基于鄰接權(quán)重矩陣進行的分析,為了更好地驗證該矩陣下SDM模型的穩(wěn)定性,本文通過引入地理距離權(quán)重矩陣與其進行比較。不同空間權(quán)重矩陣下SDM模型估計結(jié)果見表6。

由表6可知,無論在鄰接權(quán)重矩陣還是地理距離權(quán)重矩陣下,SDM模型估計結(jié)果均顯示:空間相關(guān)系數(shù)顯著為正,即說明區(qū)域間實體經(jīng)濟發(fā)展存在正的空間相關(guān)性;數(shù)字普惠金融直接效應(yīng)系數(shù)顯著為正,即說明數(shù)字普惠金融發(fā)展能夠顯著促進本地區(qū)實體經(jīng)濟的發(fā)展;數(shù)字普惠金融空間效應(yīng)系數(shù)顯著為負(fù),即存在負(fù)的空間效應(yīng),說明鄰近區(qū)域數(shù)字普惠金融發(fā)展將會對本地區(qū)實體經(jīng)濟發(fā)展產(chǎn)生抑制作用;其余控制變量正負(fù)、顯著性基本一致。以上結(jié)果與上文結(jié)論保持一致,證實了本文研究結(jié)論的穩(wěn)健性。

(四)數(shù)字普惠金融對實體經(jīng)濟發(fā)展的異質(zhì)性分析

數(shù)字普惠金融發(fā)展主要可以分為金融服務(wù)的覆蓋廣度、使用深度和數(shù)字支持服務(wù)程度三個維度。為了驗證上文H1的假說,本文分別就這三個維度對實體經(jīng)濟發(fā)展的異質(zhì)性影響進行分析(見表7)。

由表7可知,數(shù)字普惠金融服務(wù)的覆蓋廣度、使用深度和數(shù)字支持服務(wù)程度直接效應(yīng)的回歸系數(shù)依次為0.0135、0.0228、0.0175,均通過了10%的顯著性水平,即證實了本文假設(shè)H1,數(shù)字普惠金融可以具體通過三個維度促進實體經(jīng)濟發(fā)展。從數(shù)值大小來看,使用深度的系數(shù)大于覆蓋廣度和數(shù)字支持服務(wù)程度,即說明金融服務(wù)的使用深度對實體經(jīng)濟發(fā)展的促進作用強于其余兩個維度。空間效應(yīng)上,只有使用深度的空間效應(yīng)顯著為負(fù),其余維度不顯著。究其原因,首先,使用深度是區(qū)域間數(shù)字普惠金融發(fā)展不平衡的主要原因,數(shù)字普惠金融發(fā)展相對發(fā)達的地區(qū),金融服務(wù)業(yè)務(wù)發(fā)展較深,從而能夠較好的促進本地區(qū)實體經(jīng)濟發(fā)展水平。其次,優(yōu)質(zhì)的金融服務(wù)業(yè)務(wù)會沖破地理空間限制,吸引鄰近區(qū)域的市場主體前來辦理,產(chǎn)生“虹吸效應(yīng)”,從而擠占了鄰近區(qū)域金融服務(wù)的市場份額,對鄰近區(qū)域?qū)嶓w經(jīng)濟發(fā)展產(chǎn)生負(fù)面作用。

五、結(jié)論與政策建議

本文梳理了數(shù)字普惠金融對實體經(jīng)濟的內(nèi)在影響機理,通過對比數(shù)字普惠金融與傳統(tǒng)金融發(fā)展存在的差異,發(fā)現(xiàn)數(shù)字普惠金融在理念、目的上可以彌補傳統(tǒng)金融的不足之處,從而促進金融更好地服務(wù)實體經(jīng)濟。具體來說,數(shù)字普惠金融主要通過金融服務(wù)的三個維度:覆蓋廣度、使用深度、數(shù)字支持服務(wù)程度作用于實體經(jīng)濟。本文將2011—2018年北大數(shù)字普惠金融指數(shù)與我國31個省市區(qū)宏觀數(shù)據(jù)進行匹配,采用普通面板模型和靜態(tài)空間面板模型實證檢驗數(shù)字普惠金融對實體經(jīng)濟的直接效應(yīng)和空間效應(yīng)。研究發(fā)現(xiàn):第一,空間相關(guān)性檢驗顯示數(shù)字普惠金融和實體經(jīng)濟發(fā)展均存在顯著的空間相關(guān)性,即本地區(qū)經(jīng)濟變量的活動與鄰近區(qū)域經(jīng)濟變量的活動是相互影響的;第二,SDM模型效應(yīng)分解顯示數(shù)字普惠金融的直接效應(yīng)為正、空間效應(yīng)為負(fù),即數(shù)字普惠金融發(fā)展對本地區(qū)實體經(jīng)濟具有顯著促進作用,但是會抑制鄰近區(qū)域?qū)嶓w經(jīng)濟的增長,即虹吸效應(yīng);第三,數(shù)字普惠金融對實體經(jīng)濟的異質(zhì)性分析顯示金融服務(wù)的覆蓋廣度、使用深度和數(shù)字支持服務(wù)程度的直接效應(yīng)均顯著為正,即數(shù)字普惠金融發(fā)展可以依靠金融服務(wù)的廣覆蓋、多樣化和低成本促進本地區(qū)實體經(jīng)濟的發(fā)展。空間效應(yīng)方面只有使用深度顯著為負(fù),其余不顯著,即本地區(qū)金融服務(wù)使用深度的發(fā)展會抑制鄰近區(qū)域?qū)嶓w經(jīng)濟的發(fā)展。

基于上述理論分析和實證檢驗,本文提出以下建議:一是加強地區(qū)互聯(lián)網(wǎng)基礎(chǔ)設(shè)施建設(shè),完善數(shù)字普惠金融服務(wù)體系,擴大數(shù)字普惠金融的覆蓋廣度,推進金融服務(wù)的普及,更好激發(fā)潛在市場主體的經(jīng)濟活力;二是加強地區(qū)金融產(chǎn)品創(chuàng)新,深入研究信用評估、信貸、保險、支付等金融手段促進實體經(jīng)濟的作用,創(chuàng)造更多利于實體經(jīng)濟發(fā)展的金融產(chǎn)品,構(gòu)建數(shù)字普惠金融產(chǎn)品體系,更好地對標(biāo)實體經(jīng)濟發(fā)展;三是加強省域之間的經(jīng)濟技術(shù)交流,極大化利用數(shù)字普惠金融良好的“地理穿透性”,鼓勵金融服務(wù)的跨區(qū)域供給和使用,扭轉(zhuǎn)“虹吸效應(yīng)”導(dǎo)致的集中局面,促進省域間的合作共贏,從而更大程度上發(fā)揮數(shù)字普惠金融促進實體經(jīng)濟的作用。

(責(zé)任編輯:孟潔)

參考文獻:

[1]彭俞超,黃志剛.經(jīng)濟“脫實向虛”的成因與治理:理解十九大金融體制改革[J].世界經(jīng)濟,2018,41(9):3-25.

[2]王國剛.金融脫實向虛的內(nèi)在機理和供給側(cè)結(jié)構(gòu)性改革的深化[J].中國工業(yè)經(jīng)濟,2018(7):5-23.

[3]陳享光,黃澤清.金融化、虛擬經(jīng)濟與實體經(jīng)濟的發(fā)展——兼論“脫實向虛”問題[J].中國人民大學(xué)學(xué)報,2020,34(5):53-65.

[4]張勛,萬廣華,張佳佳,何宗樾.數(shù)字經(jīng)濟、普惠金融與包容性增長[J].經(jīng)濟研究,2019,54(8):71-86.

[5]黃益平,黃卓.中國的數(shù)字金融發(fā)展:現(xiàn)在與未來[J].經(jīng)濟學(xué)(季刊),2018,17(4):1489-1502.

[6]宋曉玲.數(shù)字普惠金融縮小城鄉(xiāng)收入差距的實證檢驗[J].財經(jīng)科學(xué),2017(6):14-25.

[7]易行健,周利.數(shù)字普惠金融發(fā)展是否顯著影響了居民消費——來自中國家庭的微觀證據(jù)[J].金融研究,2018(11):47-67.

[8]謝絢麗,沈艷,張皓星,郭峰.數(shù)字金融能促進創(chuàng)業(yè)嗎?——來自中國的證據(jù)[J].經(jīng)濟學(xué)(季刊),2018,17(4):1557-1580.

[9]汪亞楠,譚卓鴻,鄭樂凱.數(shù)字普惠金融對社會保障的影響研究[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2020,37(7):92-112.

[10]傅秋子,黃益平.數(shù)字金融對農(nóng)村金融需求的異質(zhì)性影響——來自中國家庭金融調(diào)查與北京大學(xué)數(shù)字普惠金融指數(shù)的證據(jù)[J].金融研究,2018(11):68-84.

[11]郝云平,雷漢云.數(shù)字普惠金融推動經(jīng)濟增長了嗎?——基于空間面板的實證[J].當(dāng)代金融研究,2018(3):90-101.

[12]汪亞楠,葉欣,許林.數(shù)字金融能提振實體經(jīng)濟嗎[J].財經(jīng)科學(xué),2020(3):1-13.

[13]成學(xué)真,龔沁宜.數(shù)字普惠金融如何影響實體經(jīng)濟的發(fā)展——基于系統(tǒng)GMM模型和中介效應(yīng)檢驗的分析[J].湖南大學(xué)學(xué)報(社會科學(xué)版),2020,34(3):59-67.

[14]李建軍,彭俞超,馬思超.普惠金融與中國經(jīng)濟發(fā)展:多維度內(nèi)涵與實證分析[J].經(jīng)濟研究,2020,55(4):37-52.

[15]郭峰,王靖一,王芳,孔濤,張勛,程志云.測度中國數(shù)字普惠金融發(fā)展:指數(shù)編制與空間特征[J].經(jīng)濟學(xué)(季刊),2020,19(4):1401-1418.

[16]黃漫宇,曾凡惠.數(shù)字普惠金融對創(chuàng)業(yè)活躍度的空間溢出效應(yīng)分析[J].軟科學(xué),2020(11).

[17]劉丹,方銳,湯穎梅.數(shù)字普惠金融發(fā)展對農(nóng)民非農(nóng)收入的空間溢出效應(yīng)[J].金融經(jīng)濟學(xué)研究,2019,34(3):57-66.