管理特征、會(huì)計(jì)信息透明度與企業(yè)投資效率:理論假設(shè)與實(shí)證檢驗(yàn)

2021-06-21 01:39:42李超繁閆竹玲

黑龍江工程學(xué)院學(xué)報(bào) 2021年3期

李超繁,閆竹玲

(延安大學(xué),陜西 延安 716000)

有限的資本條件下,獲取最大的利益是企業(yè)投資的最終目的,因而投資效率成為企業(yè)關(guān)注的重點(diǎn)問題。當(dāng)前,受新冠肺炎疫情影響,世界經(jīng)濟(jì)長期陷入低迷狀態(tài),中國經(jīng)濟(jì)發(fā)展也面臨更大的下行壓力,消費(fèi)不足,有限的市場面臨更加激烈地競爭,企業(yè)生存難度進(jìn)一步加大,優(yōu)化資源利用效率,提升投資結(jié)構(gòu),對(duì)于企業(yè)生產(chǎn)發(fā)展具有重要意義。但是,由于中國長期以來高消耗、高投資的增長模式,導(dǎo)致企業(yè)普遍存在投資不足或者過度投資現(xiàn)象[1]。建筑業(yè)作為資本密集型產(chǎn)業(yè),主要表現(xiàn)為過度投資導(dǎo)致投資效率不高。長期的低效率投資引起了政府部門和學(xué)術(shù)界的關(guān)注,郝艷等認(rèn)為投資不足和過度投資是中國企業(yè)投資存在的主要問題,但是建筑行業(yè)更多地表現(xiàn)為過度投資,他認(rèn)為主要原因在于建筑業(yè)企業(yè)管理水平相對(duì)較低,引起企業(yè)投資偏差[2]。顧露露等以2010—2017年上市公司面板數(shù)據(jù)為依據(jù),構(gòu)建面板數(shù)據(jù)模型,探究企業(yè)投資效率的影響因素,結(jié)果表明管理者薪酬與企業(yè)投資效率之間為明顯的正相關(guān)關(guān)系,說明管理者薪酬增加能夠有效提升其決策水平,提升企業(yè)投資效率[3]。李新穎等利用滬深上市民營企業(yè)2009—2017年數(shù)據(jù),探究企業(yè)管理者任期交錯(cuò)、盈余管理對(duì)企業(yè)投資效率的影響,結(jié)果表明管理者任期較短會(huì)抑制企業(yè)投資效率提升,而盈余管理水平提升有利于企業(yè)投資效率提升[4]。劉吉軒研究表明市場競爭越激烈,新能源企業(yè)投資效率水平越高[5]。現(xiàn)有學(xué)者對(duì)于企業(yè)投資效率的影響多從企業(yè)管理特征入手,忽視會(huì)計(jì)信息對(duì)于企業(yè)投資效率的影響,并且多數(shù)學(xué)者僅從整體視角下開展研究,忽視了行業(yè)間的差距。鑒于此,本文以資本密集型的建筑業(yè)為對(duì)象,分別從管理特征和會(huì)計(jì)信息兩大角度探究企業(yè)投資效率的影響因素。

1 理論分析與研究假設(shè)

1)會(huì)計(jì)信息透明度對(duì)企業(yè)投資效率的影響。從緩解信息不對(duì)稱來看,企業(yè)會(huì)計(jì)信息透明度提升能夠更好地反饋出企業(yè)實(shí)際的經(jīng)營狀況,從而降低投資者與資本市場之間的信息不對(duì)稱。對(duì)企業(yè)自身來說,定期披露會(huì)計(jì)信息,對(duì)其管理行為具有一定的約束作用,能夠促使企業(yè)管理者努力工作,提升企業(yè)經(jīng)營效率。對(duì)于人民銀行、銀保監(jiān)會(huì)、證監(jiān)會(huì)等監(jiān)管部門來說,企業(yè)披露會(huì)計(jì)信息便于更加有效地對(duì)企業(yè)進(jìn)行外部監(jiān)管[6]。基于此,提出假設(shè)1。

假設(shè)1:建筑業(yè)企業(yè)會(huì)計(jì)信息透明度提升有利于企業(yè)投資效率提升。

2)管理特征對(duì)企業(yè)投資效率的影響。現(xiàn)代企業(yè)的形成與發(fā)展,管理難度過大,促使了職業(yè)經(jīng)理人的出現(xiàn),使擁有資本的人和擁有專業(yè)技能的管理者并不是同一人,形成所有權(quán)與經(jīng)營權(quán)分離的經(jīng)營模式,企業(yè)所有者將其擁有的企業(yè)委托給代理人進(jìn)行管理,所以對(duì)企業(yè)來說制定良性的薪酬體系激勵(lì)經(jīng)營者為企業(yè)和個(gè)人利益進(jìn)行更好地服務(wù),而經(jīng)營者個(gè)人年齡、專業(yè)能力等會(huì)對(duì)企業(yè)投資效率產(chǎn)生影響[7]。基于此,本文認(rèn)為企業(yè)管理特征分為企業(yè)管理模式和企業(yè)管理者特征,二者對(duì)企業(yè)投資效率產(chǎn)生影響。

①建筑業(yè)企業(yè)現(xiàn)代化管理模式對(duì)投資效率的影響。國內(nèi)上市建筑業(yè)企業(yè)多建立現(xiàn)代化企業(yè)模式,其經(jīng)營者與所有者分離,由于激勵(lì)性質(zhì)的薪酬體系,促使企業(yè)經(jīng)營者個(gè)人利益與企業(yè)利益相統(tǒng)一,使得經(jīng)營者努力提升企業(yè)投資效率,以獲取個(gè)人利益最大化。基于此,本文提出假設(shè)2。

假設(shè)2:建筑業(yè)企業(yè)現(xiàn)代化管理模式有利于企業(yè)投資效率提升。

②管理者特征主要包括管理者年齡、性別、學(xué)術(shù)背景以及金融背景等因素。投資是高智力行為,依靠決策者的個(gè)人經(jīng)驗(yàn)、人脈等做出合理決策,在中國市場環(huán)境下,年長的管理者被認(rèn)為具有更加豐富的管理經(jīng)驗(yàn)、更廣闊的人脈關(guān)系、更敏感的風(fēng)險(xiǎn)感知能力,年長者投資更加穩(wěn)健,因而能夠降低投資風(fēng)險(xiǎn),提升投資效率[8]。由此本文提出假設(shè)3。

假設(shè)3:建筑業(yè)企業(yè)管理者年長有利于提升企業(yè)投資效率。

在中國,女性要承擔(dān)更多的家務(wù)勞動(dòng),而且女性多為風(fēng)險(xiǎn)厭惡者,多數(shù)學(xué)者研究表明女性管理者會(huì)采取資金較小、風(fēng)險(xiǎn)較低或者無風(fēng)險(xiǎn)投資,而男性投資者有更多精力致力于工作,風(fēng)險(xiǎn)承受能力更強(qiáng)。基于此,提出假設(shè)4。

假設(shè)4:建筑業(yè)企業(yè)管理者為男性有利于提升投資效率。

管理者學(xué)術(shù)背景能夠使其投資決策更加理性,更為嚴(yán)謹(jǐn),因?yàn)閷W(xué)術(shù)研究要求具有嚴(yán)謹(jǐn)、科學(xué)的工作態(tài)度。基于此,提出假設(shè)5。

假設(shè)5:建筑業(yè)企業(yè)管理者具有學(xué)術(shù)背景有利于企業(yè)投資效率提升。

具有金融背景能夠使管理者了解資本運(yùn)行的規(guī)律,對(duì)風(fēng)險(xiǎn)的感知能力大大超過普通管理者,并且其豐富的金融業(yè)人脈資源有利于幫助其獲取更加優(yōu)質(zhì)的投資項(xiàng)目。基于此,提出假設(shè)6。

假設(shè)6:建筑業(yè)企業(yè)管理者具有金融背景有利于企業(yè)投資效率提升。

2 管理特征、會(huì)計(jì)信息透明度與企業(yè)投資效率實(shí)證檢驗(yàn)

1)變量選擇與數(shù)據(jù)來源。受公開數(shù)據(jù)的限制,本文以滬深上市公司中房地產(chǎn)、建筑材料、建筑裝飾版塊為研究對(duì)象,沒有將非上市公司納入研究對(duì)象。上市公司是建筑行業(yè)規(guī)模較大、管理較為規(guī)范的企業(yè),一般建立了現(xiàn)代化企業(yè)管理模式,其管理特征和會(huì)計(jì)信息的披露都更具合理性和科學(xué)性,投資規(guī)模也更大,因而以上市公司作為研究對(duì)象能夠更加精準(zhǔn)地反映建筑業(yè)企業(yè)的管理特征、會(huì)計(jì)信息透明度與企業(yè)投資效率關(guān)聯(lián)性[9]。數(shù)據(jù)的時(shí)間跨度為2007—2019年,來源于Wind數(shù)據(jù)庫和CSMAR數(shù)據(jù)庫。按照面板數(shù)據(jù)的處理原則,剔除ST的樣本和數(shù)據(jù)缺失量過多的樣本,缺失的樣本使用stata15.0自動(dòng)補(bǔ)充,得到472家企業(yè),共計(jì)6 136個(gè)觀測(cè)值。為避免異常值的影響,本文使用stata在1%和99%的水平上進(jìn)行縮尾處理[10]。企業(yè)投資效率作為本文的被解釋變量,使用企業(yè)年度投資收益率表示,根據(jù)現(xiàn)有學(xué)者的做法,構(gòu)建企業(yè)投資效率度量模型,如方程(1)所示。

invi,t=c+β1×Qi,t-1+β2×CFi,t-1+β3×

Agei,t-1+β4Levi,t-1+β5×Sizei,t-1+

β6×Roei,t-1+β7×invi,t-1+ε.

(1)

式中:inv為企業(yè)投資效率,Q為企業(yè)投資總量,CF為企業(yè)融資規(guī)模,Age為企業(yè)年齡,Lev為企業(yè)成長性,Size為企業(yè)規(guī)模,Roe為企業(yè)利潤率,i為樣本,t為年份,回歸結(jié)果的殘差絕對(duì)值越大,表示投資效率越低[11]。

會(huì)計(jì)信息透明度使用上交所、深交所對(duì)企業(yè)信息披露質(zhì)量的考核結(jié)果,考核分為優(yōu)秀、良好、合格、不及格,本文將結(jié)果依次賦予3、2、1、0,該值越大表示會(huì)計(jì)信息透明度越高,使用qj表示。現(xiàn)代化管理模式中企業(yè)經(jīng)營者與所有者分離,賦予1,反之賦予0,使用xd表示。管理者特征主要分為管理者年齡、性別、學(xué)術(shù)背景以及金融背景,管理者年齡使用公司董事會(huì)所有人員的平均年齡表示,使用page表示[12]。性別為虛擬變量,若公司董事會(huì)中男性比例大于女性,則賦予1,反之賦予0,使用gender表示。學(xué)術(shù)背景度量上,無學(xué)術(shù)背景賦予0,協(xié)會(huì)從事研究賦予1,科研機(jī)構(gòu)任職賦予2,高校任職賦予3,使用gov表示。金融背景度量上,無金融背景賦予0,在金融監(jiān)管部門、政策性銀行、商業(yè)銀行、證券公司、保險(xiǎn)公司任職經(jīng)歷的賦予1,使用fina表示。參考多數(shù)學(xué)者的研究,本文選擇公司年齡,使用age表示,高管薪酬,使用salary表示,現(xiàn)金持有比率變動(dòng)值,使用cash表示,銷售收入變動(dòng)值使用sale作為控制變量,將年份作為虛擬變量,使用year表示[13]。

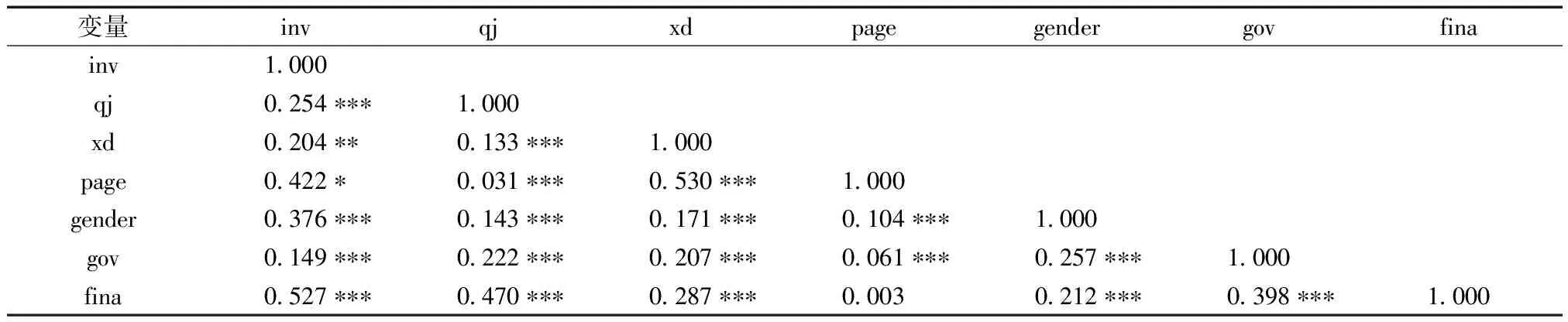

2)變量相關(guān)性分析。對(duì)變量進(jìn)行相關(guān)性分析,排除多重共線性和無關(guān)變量,結(jié)果如表1所示。

表1 變量相關(guān)性檢驗(yàn)結(jié)果

如表1所示,qj與inv之間的相關(guān)系數(shù)為0.254,在1%的水平上顯著,說明建筑業(yè)企業(yè)會(huì)計(jì)信息透明度提升能夠促進(jìn)投資效率提升。xd與inv之間的相關(guān)系數(shù)為0.202,在5%的水平上顯著,說明建筑業(yè)企業(yè)形成現(xiàn)代化經(jīng)營模式能夠促進(jìn)投資效率提升。page與inv之間的相關(guān)系數(shù)為0.422,在10%的水平上顯著,說明建筑業(yè)企業(yè)經(jīng)營者年齡提升能夠促進(jìn)投資效率提升。gender與inv之間的相關(guān)系數(shù)為0.376,在1%的水平上顯著,說明建筑業(yè)企業(yè)經(jīng)營者男性比重提升能夠促進(jìn)投資效率提升。gov與inv之間的相關(guān)系數(shù)為0.149,在1%的水平上顯著,說明建筑業(yè)企業(yè)經(jīng)營者具有學(xué)術(shù)背景能夠促進(jìn)投資效率提升。fina與inv之間的相關(guān)系數(shù)為0.527,在1%的水平上顯著,說明建筑業(yè)企業(yè)經(jīng)營者具有金融背景能夠促進(jìn)投資效率提升。解釋變量qj、xd等變量之間的相關(guān)系數(shù)均低于0.6,根據(jù)高級(jí)計(jì)量經(jīng)濟(jì)學(xué)原理可以認(rèn)為各變量之間不存在多重共線性[14]。

3)實(shí)證模型構(gòu)建。相關(guān)性檢驗(yàn)表明本文選取的變量并不存在多重共線性,由此分別構(gòu)建回歸模型,表示為

invi,t=c+β1×qji,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(2)

invi,t=c+β1×xdi,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(3)

invi,t=c+β1×pagei,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(4)

invi,t=c+β1×genderi,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(5)

invi,t=c+β1×govi,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(6)

invi,t=c+β1×finai,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t.

(7)

方程(2)~(7)分別驗(yàn)證假設(shè)(1)~(6),inv為投資效率,qj為會(huì)計(jì)信息透明度,xd為企業(yè)經(jīng)營模式,page為經(jīng)營者年齡,gender為經(jīng)營者性別,gov為經(jīng)營者學(xué)術(shù)背景,fina為經(jīng)營者金融業(yè)背景,其他變量均為控制變量。

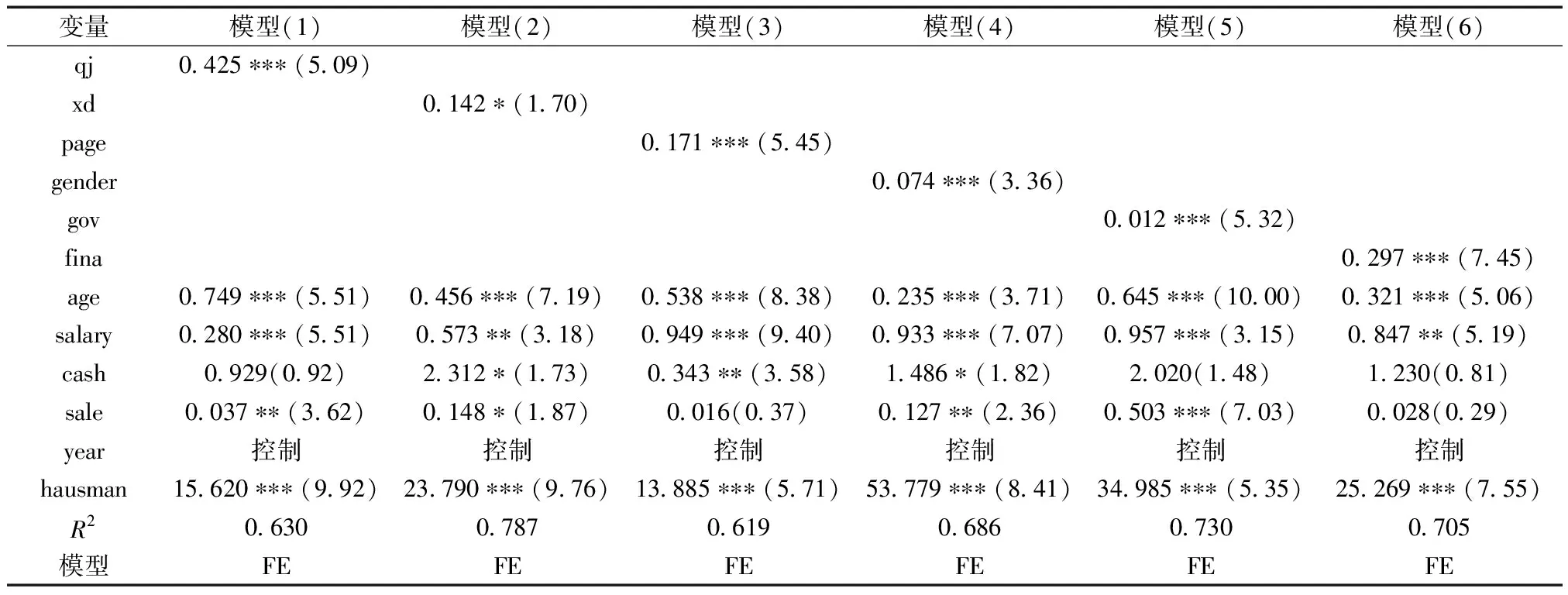

4)模型回歸結(jié)果分析。經(jīng)豪斯曼檢驗(yàn),模型(1)~(6)均選擇固定效應(yīng),結(jié)果如表2所示。

表2 模型回歸結(jié)果

如表2所示,qj與inv之間的回歸系數(shù)為0.425且在1%的水平上顯著,說明建筑業(yè)企業(yè)會(huì)計(jì)信息透明度與企業(yè)投資效率之間為正相關(guān)關(guān)系,即會(huì)計(jì)信息透明度上升1個(gè)單位,企業(yè)投資效率提升0.425個(gè)單位,由此說明本文假設(shè)1成立。xd與inv之間的回歸系數(shù)為0.142且在10%的水平上顯著,說明建筑業(yè)企業(yè)采用現(xiàn)代化經(jīng)營模式與企業(yè)投資效率之間為正相關(guān)關(guān)系,能夠促進(jìn)企業(yè)投資效率提升0.142個(gè)單位,由此說明本文假設(shè)2成立。page與inv之間的回歸系數(shù)為0.171且在1%的水平上顯著,說明建筑業(yè)企業(yè)經(jīng)營者年齡增長與企業(yè)投資效率之間為正相關(guān)關(guān)系[15],即企業(yè)經(jīng)營者年齡增長上升1個(gè)單位,企業(yè)投資效率提升0.171個(gè)單位,由此說明本文假設(shè)3成立。gender與inv之間的回歸系數(shù)為0.074且在1%的水平上顯著,說明建筑業(yè)企業(yè)經(jīng)營者中男性比例提升與企業(yè)投資效率之間為正相關(guān)關(guān)系,能促進(jìn)企業(yè)投資效率提升0.074個(gè)單位,由此說明本文假設(shè)4成立。gov與inv之間的回歸系數(shù)為0.012且在1%的水平上顯著,說明建筑業(yè)企業(yè)經(jīng)營者具有學(xué)術(shù)背景與企業(yè)投資效率之間為正相關(guān)關(guān)系,能夠促進(jìn)企業(yè)投資效率提升0.012個(gè)單位,由此說明本文假設(shè)5成立。fina與inv之間的回歸系數(shù)為0.297且在1%的水平上顯著,說明建筑業(yè)企業(yè)經(jīng)營者具有金融背景與企業(yè)投資效率之間為正相關(guān)關(guān)系,能夠促進(jìn)企業(yè)投資效率提升0.297個(gè)單位,由此說明本文假設(shè)6成立。

3 結(jié)論與展望

基于上述理論與實(shí)證分析,本文得出以下幾點(diǎn)結(jié)論:1)建筑業(yè)企業(yè)會(huì)計(jì)信息透明度與企業(yè)投資效率之間為正相關(guān)關(guān)系,即會(huì)計(jì)信息透明度上升1個(gè)單位,企業(yè)投資效率提升0.425個(gè)單位,企業(yè)會(huì)計(jì)信息透明度提升能夠更好地反饋出企業(yè)實(shí)際的經(jīng)營狀況,從而降低投資者與資本市場之間的信息不對(duì)稱。定期披露會(huì)計(jì)信息,便于更加有效地對(duì)企業(yè)進(jìn)行外部監(jiān)管,對(duì)其管理行為具有一定的約束作用,促使企業(yè)管理者努力工作,提升企業(yè)經(jīng)營效率。2)建筑業(yè)企業(yè)管理特征主要分為經(jīng)營模式、管理者年齡、性別、學(xué)術(shù)背景、金融背景等。其中,建筑業(yè)企業(yè)采用現(xiàn)代化經(jīng)營模式與企業(yè)投資效率之間為正相關(guān)關(guān)系,能夠促進(jìn)企業(yè)投資效率提升0.142個(gè)單位,管理者年齡提升、男性比重較多、具有學(xué)術(shù)背景、具有金融背景與企業(yè)投資效率之間為正相關(guān)關(guān)系,分別能夠促進(jìn)企業(yè)投資效率提升0.171、0.074、0.012、0.297個(gè)單位。

文中以建筑業(yè)企業(yè)為對(duì)象,使用滬深上市建筑企業(yè)數(shù)據(jù)探究管理特征、會(huì)計(jì)信息透明度對(duì)企業(yè)投資效率的影響,企業(yè)投資效率的度量方法、會(huì)計(jì)信息以及管理特征的選擇均參考了現(xiàn)有多數(shù)學(xué)者的研究方法,在模型的構(gòu)建上可能存在遺漏變量,限于公開數(shù)據(jù),使用的數(shù)據(jù)時(shí)間跨度也較短。后續(xù)學(xué)者如果能擴(kuò)大樣本和時(shí)間跨度,使用DEA等方法更加精確地度量企業(yè)投資效率,則必然能夠得到更加精準(zhǔn)的結(jié)論[15],此外,本文參考現(xiàn)有學(xué)者的研究文獻(xiàn)選擇了經(jīng)營模式等變量作為核心解釋變量,在控制變量選擇上可能存在遺漏,如將時(shí)間、地域、經(jīng)濟(jì)形勢(shì)等變量作為控制變量,能夠得到更加精準(zhǔn)的研究成果。

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

當(dāng)代陜西(2020年14期)2021-01-08 09:30:42

甘肅教育(2020年14期)2020-09-11 07:57:42

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

貴州師范學(xué)院學(xué)報(bào)(2016年4期)2016-12-01 03:54:07

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32