企業創新內部控制助力經濟新時代有效性評價研究

2021-06-15 03:29:31喬鵬程

當代經濟管理 2021年4期

喬鵬程

[摘 要]通過問卷獲得3 709份在新時代宏觀經濟環境變化下企業調整微觀經濟行為,即企業創新內部控制助力新時代經濟發展的有效性評價數據。證明創新內部控制是企業助力當前經濟新時代的重要管理工具,是應對經濟環境變化的管理手段。經營創新能力、控制風險能力、激發新動力、公司治理能力的指標及組合是有效評價企業是否通過內部控制創新助力經濟新時代的綜合體系。進一步中介效應檢驗發現企業提升經營創新、改善控制風險、提高公司治理是企業創新內部控制助力經濟新時代的有效途徑。研究豐富了從激發經濟發展新動力的目標研究內部控制的視角,結論為企業適應經濟新時代的管理制度創新提供新的決策方向。

[關鍵詞]經濟新時代;經濟不確定性;內部控制;管理創新;微觀企業行為

[中圖分類號]F275[文獻標識碼]A[文章編號]1673-0461(2021)04-0022-11

一、引 言

2019年10月黨的十九屆四中全會提出中國經濟的發展進入“經濟新時代”,中國經濟必須面對“實現轉換經濟增長動力、實現經濟結構的再平衡、適應中高速經濟增長中的企業發展”[1]。馬永強、路媛媛(2019)證明企業的外部環境會對企業的創新管理產生重大影響,但是在面對同樣環境的情況下,不同管理異質性的企業對外部環境的反應卻不同[2]。宏觀經濟背景會影響微觀企業經濟行為,管理制度創新驅動可以提供助力經濟新時代的發展動力,并最終幫助企業提升績效[3]。根據契約經濟學理論,經濟新時代會影響到企業內外部各要素間經濟利益關系的分配。賈康(2019)表示不能認為“新時代”其“新”指的是企業經濟環境的下行變化,經濟進入新時代后經濟增長速度持續放緩而企業競爭會加劇,企業需要通過全方位創新管理來對經濟新時代下的經濟結構調整,尋找新的增長點,激發新的發展動力,實現戰略轉型[4]。劉超等(2019)認為創新驅動和素質提升也是當前經濟新時代下經濟高質量發展的目標之一[5]。

要發揮創新驅動這一助力手段,實現高質量發展這一目標,林鐘高等(2018)證明企業內部控制這一“免疫功能系統”具有創新性地持續改進,不斷修復企業管理內部控制缺陷的特性,最終降低外部環境變化對企業管理的不利作用[6]。所以,Lisic et al.(2016)認為內部控制是企業管理制度的一部分,是一種企業內部治理制度,會成為宏觀經濟背景影響微觀企業經濟行為的反應載體。所以本文將企業內部控制創新助力經濟新時代的環境作為研究重點[7]。

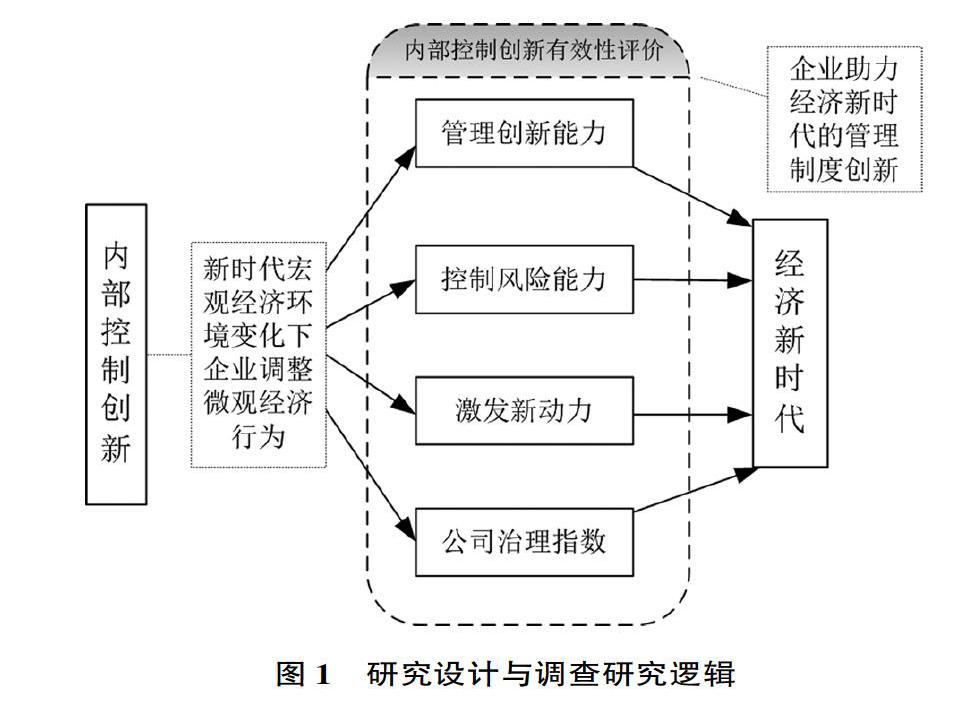

企業通過創新內部控制激發經濟新時代下的新發展動力,需要內部控制創新有效性評價作為引導,即找到企業創新內部控制的著力點。陳漢文、黃軒昊(2019)認為現行企業內部控制評價以“內部控制自評報告”和“內部控制審計報告”為主要信息載體,但是這一內部控制評價模式因為大多數企業選擇性披露即沒有主動報告自己的重大內部缺陷而評價失效。匯嘉時代、超華科技、雅百特、長生生物、華澤鈷鎳、山東地礦等不披露內部控制缺陷及內控審計報告無保留意見或財務舞弊的企業被證監會立案調查而無法向社會公眾傳遞內控有效的信息[8]。另外,Lloyd、Thibodeau(2006)認為當前同樣內控自評報告與內控審計報告無保留意見的企業之間的內控有效性也缺乏不同等級的細分評價(見圖1)[9]。

邱實、陳倩(2018)認為當前研究中內部控制的評價主要基于六類指標體系的設計[10],迪博內部控制指數(基于內控五要素與內控自評報告與審計報告相關指標)、廈門大學內控課題組內部控制指數(基于內控五要素相關指標)、目標導向的內部控制指數(基于內部控制五個目標為評價指標)、上市公司的內控質量指數(基于內部控制自評報告和審計報告及其他指標)、可感知內部控制的度量(基于內部控制自評報告與審計報告中披露重大缺陷的程度與數據)、代理指標(是否披露內部控制審計報告)。這六類內部控制評價指標各有優劣,有的操作方便但計算過于機械,有的客觀性與涵蓋性不足。

基于這一問題,本文構建了創新內部控制助力經濟新時代的有效性評價理論框架,創新性地設計了非內部控制指標:企業經營創新能力、企業控制風險能力、企業激發新動力能力、公司治理能力,通過社會調查的方式從非直接內部控制的視角對內部控制的創新有效性進行評價,以判斷企業通過內部控制創新助力經濟新時代的有效性。實證也證明當企業通過內部控制創新,實現企業經營創新能力、企業控制風險能力、企業激發新動力能力、公司治理能力提高時,助力經濟新時代也最有效。進一步發現企業提升經營創新、控制風險、公司治理是企業創新內部控制助力經濟新時代的有效途徑。本文的研究設計豐富了從激發經濟發展新動力的目標研究內部控制的視角,研究結論為企業適應經濟新時代的管理制度創新提供了新的決策方向。

二、文獻綜述

(一)經濟新時代與企業管理新方面的研究

根據經濟新時代理論,學者們認為助力經濟新時代的關鍵是找到新的經濟增長點[1],而企業的管理制度創新是經濟增長的重點之一。張建剛(2019)認為經濟新時代下經濟發展方式轉向質量效率型集約增長,經濟發展動力轉向新的增長點[11]。孫久文、蘇璽鑒(2020)認為創新驅動(包括管理創新、技術創新、產品創新、要素創新、市場創新等)是企業助力經濟新時代的根本發展動力[1]。另外,方鳳玲、白暴力(2018)依據馬克思的經濟增長要素、市場配置資源理論和經濟發展方式等理論,認為制度、資本和技術是助力經濟新時代培育新增長點的三大關鍵要素[12]。制度因素中很重要的是企業管理制度,蒙丹(2018)通過調研數據實證發現,經濟新時代下企業的素質結構、規模結構、所有制結構、產業結構及制度供給均對企業轉型升級有顯著影響[13]。特別是Strecker、First(2014)認為管理制度因素是企業助力經濟新時代最大的影響因素。內部控制就是企業管理制度最關鍵的一個中心概念,不同學者從不同角度證明這一點[14]。鮑詩度、陳文懿(2019)認為公司調整內部控制是不確定經營環境下企業無法規避并需直面的外在環境有效手段。結合當前“經濟新時代”概念向“經濟高質量發展”概念的過渡[15]。Skaife et al.(2013)證明企業高質量的內部控制有助于提高企業的經濟效果與效率[16]。

現有研究中不同學者圍繞經濟新時代的經濟學解釋、本質和助力歸納出在宏觀經濟政策影響企業行為的邏輯下,助力經濟新時代的關鍵是找到經濟與企業新的增長點。而制度創新,特別是企業管理制度創新是企業激發新增長點的重點因素之一,內部控制作為企業的一種核心管理制度更是重中之重,根據組織行為理論,企業內部控制需要根據外部環境不斷進行創新與調整。經濟發展向高質量發展轉變,而企業創建高質量的內部控制就是企業助力經濟新時代向高質量發展轉變的重要工作與途徑,這一研究脈絡也為本文的研究提供了理論依據。

(二)經濟新時代下內部控制的作用與企業內部控制創新

有學者認為從基礎概念上,內部控制創新過程原本就與企業外部環境變化息息相關,Strecker、First(2014)認為企業內部控制是內外部信息結合的一個系統,內部控制系統輸出管理信息的可靠程度與企業因內外部管理環境變化(如經濟新時代)而新增內部控制措施數量高度正相關[14]。尹律等(2017)證明企業所處的經濟環境中產品市場的競爭越激烈,不對稱信息在所交易雙方間所發揮的作用越弱,經濟新時代下的企業間競爭關系正是如此,此時企業管理層會通過提高內部控制質量公開更多信息,產品市場競爭加劇將有助于內部控制的提升。所以經濟新時代會強化企業提升內部控制[17]。

此外,內部控制對經濟發展具有重要作用,陳紅等(2018)證明經濟環境(一種外生宏觀變量)與內部控制有相關關系,且企業外在的制度環境會顯著影響內部控制作用的發揮,而內部控制可以有效促進企業面對外部環境重大變化時穩健發展[18]。內部控制還有提升內部管理能力的作用,楊清香、廖甜甜(2017)證明在業務層面有效的內部控制對企業的技術創新和企業價值創造能力存在更加顯著的正向調節作用,所以企業優化內部控制將有助于公司提升管理能力[19]。

綜上所述,內部控制創新過程原本就與企業外部環境變化息息相關,經濟新時代下的企業內部控制會自然發生相應的變化,而且企業的內部控制在經濟新時代下具有提升管理能力的重要作用。但相關研究較少將內部控制與經濟新時代聯系起來,所以本文將對內部控制在經濟新時代下提高企業管理能力的機理進行研究。

(三)內部控制助力經濟新時代有效性評價研究

李夢欣、任保平(2019)認為經濟新時代的五大發展理念中,創新是當代發展的基點。內部控制創新的著力點是什么,受到了如何評價內部控制應用經濟新時代創新有效性評價的導向[20]。學者對內部控制的評價有諸多觀點,陳漢文、黃軒昊(2019)認為建立企業內部控制的評價標準或指南,對整體架構建設有重要借鑒價值。內部控制制度主要為五大目標(合法合規、資產安全、財務報告、經營效率與效果、發展戰略)服務,內部控制創新有效性評價有“過程觀”和“目標觀”兩種理論體系[8]。“過程觀”是基于內部五要素構建內控有效性評價指標,“目標觀”是基于內部控制的五目標構建內控有效性評價指標。

另外,有學者對如何提升內部控制有效性進行了研究,王海林(2017)構建了BP缺陷識別模型,研究BP神經網絡技術運用于企業內部控制缺陷認定,以期開展企業內部控制缺陷自動化識別跟蹤。Skaife et al.(2013)證明企業內部控制質量與創新績效存在正相關關系[16]。但也有相反的觀點,鮑詩度、陳文懿(2019)實證了2014—2016年國有企業內控質量發現,現有內部控制系統在不確定經營環境中尚不具有價值創造效應[15]。

綜上所述,現有研究對內部控制助力經濟新時代有效性評價都是基于內部控制的設計、實施和完善進行的,所以本文認為內部控制助力經濟新時代有效性評價還應與經濟新時代下企業的管理能力是否得到提升作為最終結果來評價。而評價的數據除了來自企業內部控制自評報告等內部資料還要結合外部公眾的評價,所以本文將采用向外部公開的問卷調查法進行數據采集。

三、理論分析與研究假設

根據內部控制理論,內部控制的五要素和八大基本內部控制措施是企業對外部經濟環境感知后自發創新的作用與反作用,企業內部控制感知經濟新時代變化,同時也調整內部控制助力經濟時代變化。所以,鮑詩度、陳文懿(2019)從內部五要素角度評價了企業內部控制的有效性[15]。

根據工程系統理論,企業內部控制是與內外部信息結合的一個系統,所以內部控制系統的有效性可靠程度與企業因內外部管理環境引發的內部控制能力提高存在高度正相關。企業在經濟新時代下通過創新內部控制是否“提高經營創新能力”是評價企業內部控制助力經濟新時代有效性的重要指標之一。

根據委托代理理論和管理控制論,內部控制與公司治理直接相關。徐煒、肖智(2019)證明企業內部控制與企業財務風險控制能力存在顯著的倒U型非線性關系,且企業在不同發展階段下內部控制與財務風險控制的關系迥異[21]。他們認為企業要對外部環境變化主動實施有效的內部控制管理,所以內部控制是企業風險管理的核心,而內部控制的核心目標是提高企業的風險控制能力[21]。進一步,許寧寧(2019)證明企業內部控制與企業的經營創新能力有關,內部控制執行的效果取決于經營創新能力的提高程度[22]。所以企業在經濟新時代下通過創新內部控制是否實現“調整了企業風險控制能力”是評價企業內部控制助力經濟新時代有效性的重要指標之一。

根據企業能力理論,企業內部的組織能力、資源(有形的和無形的)能力及知識的積累能力都是企業獲得市場競爭優勢和超額收益的關鍵變量,楊清香等(2018)證明強化內部控制創新是企業改善經營管理和提升企業價值的重要舉措。所以企業在經濟新時代下通過創新內部控制是否實現了“激發企業的創新動力能力”是評價企業內部控制助力經濟新時代有效性的重要指標之一。

根據風險管理理論,內部控制與公司管理及風險治理三者構成了企業的風險管理框架,內部控制的直接作用之一就是實現對企業管理風險的控制。陳漢文、黃軒昊(2019)認為公司治理能力、控制風險能力是基于COSO五要素的24個2級內部控制創新有效性評價指標的組成部分[8]。另外內部控制評價與公司治理評價是互為因果又難以彼此割舍的。所以企業在經濟新時代下通過創新內部控制是否實現“調整了企業風險控制能力”和“調整了公司治理能力”都是評價企業內部控制助力經濟新時代有效性的重要指標之一。

基于前文的文獻綜述與以上理論分析,本文試圖構建創新內部控制助力經濟新時代的有效性評價理論框架如下(見圖2)。

基于以上理論框架進一步分析,吳漢全(2018)認為“補短板”是黨中央提出破解“經濟新時代”的三大發展戰略之一[23]。企業通過內部控制創新助力經濟新時代的有效性結果之一是企業的經營創新能力得到了提高。賈康(2019)認為供給側改革和微觀企業主體助力新時代的五大要素之一是管理制度創新,而且管理制度創新是企業發展新經濟增長動力的關鍵引擎[4]。蒙丹(2018)通過調研數據實證發現,經濟新時代下企業管理制度創新對企業轉型升級有顯著影響,所以本文提出第一個研究假設[13]。

H1:在其他影響因素保持不變化的情況下,經濟新時代下企業經營創新能力越高則表明企業通過創新內部控制助力經濟新時代越有效。

企業通過內部控制創新助力經濟新時代的有效性結果之一是企業的風險控制能力得到了提升。楊闊、郭克莎(2020)認為內部控制能夠通過制度安排從根源上控制風險[24]。粟立鐘等(2019)也認為內部控制可有效控制企業整個業務開展過程中可能產生的各類風險[25]。孫惠宏(2016)更全面地認為企業內控風險指標體系包括經營風險、債務風險、資產風險三個方面,所以本文提出第二個研究假設[26]。

H2:在其他影響因素保持不變化的情況下,經濟新時代下企業控制風險的能力越強則表明企業通過創新內部控制助力經濟新時代越有效。

企業通過內部控制創新助力經濟新時代的有效性結果之一是企業激發新動力的能力越來越強。邵宇佳、王光(2020)認為企業內部控制是傳統企業助力經濟新時代的重要創新工具與方法,所以本文提出第三個研究假設[27]。

H3:在其他影響因素保持不變化的情況下,經濟新時代下企業激發新動力能力越強則表明企業通過創新內部控制助力經濟新時代越有效。

企業通過內部控制創新助力經濟新時代的有效性結果之一是企業公司治理能力越來越好。楊雄勝等(2018)認為內部控制與公司治理相結合才能更加有效地貼近企業具體的流程管理控制[28]。基于代理理論下的公司治理能力的提升,李松齡(2020)評價利益雙方是否協調有序、決策有效的公司治理能力是內部控制創新有效性的一種體現,所以本文提出第四個研究假設[29]。

H4:在其他影響因素保持不變化的情況下,經濟新時代下公司治理能力越好則表明企業通過創新內部控制助力經濟新時代越有效。

助力的途徑如何有效實現?通過應用中介效應的計算原理,對內部控制創新助力經濟新時代的具體路徑進一步研究,根據上述理論分析進一步提出假設。

H5a:經濟新時代下提升企業經營創新是企業創新內部控制激發新動力助力經濟新時代的中介變量。

H5b:經濟新時代下提升控制風險是企業創新內部控制激發新動力助力經濟新時代的中介變量。

H5c:經濟新時代下提升公司治理是企業創新內部控制激發新動力助力經濟新時代的中介變量。

四、研究設計與模型構建

(一)樣本選擇與數據來源

本文所用的樣本統計數據來源于2018年5月—2019年6月在全國各地區針對企業管理人員的問卷調查數據。由于經濟新時代是全國性的經濟趨勢,所以樣本數據收集范圍為全國。問卷設計根據上文理論模型為基礎制作初稿,通過企業內部控制相關管理者對經濟常態的感知和內部控制的創新與有效性評價進行訪談,根據訪談結果對問卷初稿進行了改進,將改后問卷在全國民族地區、西部與邊疆地區、中部地區、東部地區分別隨機選擇樣本企業的內部控制管理人員進行數據嘗試采集,共在四個區域獲得問卷221份,對嘗試采集數據進行初步計量分析,根據發現的問題第二次修改問卷設計,最終形成定稿的調查問卷。

調查過程采用現場發放問卷(占10%)與網絡問卷(占90%)相結合的方式,通過職業相關性控制了受調查人群,共實現發放問卷4 000份,回收3 865份,有效問卷3 709份,問卷有效回收率92.73%(見表1)。

表2、表3通過對問卷調查的數據進行計量方法的信度與效度檢驗。

表2中信度系數值為0.920,大于0.9,證明問卷數據信度質量較高。

表3中數據顯示KMO值為0.903,大于數據效度較好的標準值0.8,證明數據可以通過效度檢驗,本次調查問卷的數據有效和可信,可以進一步研究。

(二)變量定義與模型設定

1.因變量

“內部控制創新有效性”即企業通過創新內部控制助力經濟新時代有效性評價,在問卷中通過“我認為經濟新時代對企業內部控制創新有效性的實現產生影響”問題進行測量。通過李克特5級量表收集到的5級數據進一步轉變為虛擬變量,1—2級通過數據變換設定為“0是企業通過創新內部控制助力經濟新時代沒有產生效果”,3—5級通過數據變換設定為“1是企業通過創新內部控制助力經濟新時代產生了效果”。

2.自變量由四個變量組成

(1)“經營創新能力”即企業通過內部控制創新實現了企業經營創新能力提高,最終有效地助力了經濟新時代對企業的影響。在問卷中通過“經濟新時代下,我認為企業經營創新能力得以提升是企業內部控制創新有效性的判斷指標之一”問題進行測量,通過李克特5級量表收集到5級數據。

(2)“控制風險能力”即企業通過內部控制創新實現了企業控制風險能力提高,最終有效地助力了經濟新時代對企業的影響。在問卷中通過“經濟新時代下,我認為企業控制風險能力是企業內部控制創新有效性的判斷指標之一”問題進行測量,通過李克特5級量表收集到5級數據。

(3)“激發新動力”即企業通過內部控制創新實現了企業激發新動力能力,最終有效地助力了經濟新時代對企業的影響。在問卷中通過“經濟新時代下,我認為企業激發新動力能力得以提升是企業內部控制創新有效性的判斷指標之一”問題進行測量,通過李克特5級量表收集到5級數據。

(4)“公司治理能力”即企業通過內部控制創新實現了企業的公司治理提高,最終有效地助力了經濟新時代對企業的影響。在問卷中通過“經濟新時代下,我認為公司治理能力提高是企業內部控制創新有效性的判斷指標之一”問題進行測量,通過李克特5級量表收集到5級數據。

3.控制變量九個

根據已有文獻中證明對內部控制評價及經濟新時代產生影響的變量組成。Skaife et al.(2013)實證779家企業內部控制受到成立時間、財務狀況和業務復雜程度三個變量的重大影響。張建剛(2019)認為經濟新時代下中國經濟未來向形態更高級和業務分工更復雜階段演化[11]。Lin、Guo(2013)認為規模越大的企業越有能力及時感知和助力外部環境的變化[30]。馬永強、路媛媛(2019)證明非國有企業和規模較大企業的內部控制質量與企業創新績效高度正相關[2]。蒙丹(2018)實證發現企業規模、實際控制人性質以及管理制度創新水平與企業助力經濟新時代的轉型升級有內生關系,會計、審計、管理咨詢等專業服務水平與企業助力經濟新時代的轉型升級有內生關系[13]。楊汝岱、劉偉(2019)證明實際控制人性質不同的企業創新意愿和生產效率都存在差異[31]。賈康(2019)認為中國的人口、經濟和資源分布是“半壁壓強型”,不同地區的企業受到經濟新時代的影響并不相同[4]。借鑒已有文獻相關研究,根據變量內涵進行具體定義的設定(見表4)。

①“企業成立時間”,問卷設定通過“經濟新時代下,我認為企業成立時間因素影響著企業的內部控制創新能力構建”測定,通過李克特5級量表收集到5級數據。②“企業盈利能力”,問卷設定通過“經濟新時代下,我認為企業盈利能力因素影響著企業的內部控制創新能力構建”測定,通過李克特5級量表收集到5級數據。③“業務復雜程度”,問卷設定通過“經濟新時代下,我認為企業的經營業務復雜程度因素影響著企業的內部控制創新能力構建”測定,通過李克特5級量表收集到5級數據。④“資產規模”,問卷設定通過“經濟新時代下,我認為企業資產規模因素影響著企業的內部控制創新能力構建”測定,通過李克特5級量表收集到5級數據。⑤“審計有效性”,問卷設定通過“經濟新時代下,我認為社會審計有效性因素影響著企業的內部控制創新能力構建”測定,通過李克特5級量表收集到5級數據。⑥“實際控制人”,問卷設定通過“經濟新時代下,我認為企業的實際控制人性質因素影響著企業的內部控制創新能力構建”測定,通過李克特5級量表收集到5級數據。⑦“專業相關度”,受調查者的個體特征影響到對調查問題的價值判斷,問卷設定通過“我的所學專業或從事工作”測定,通過“內部控制相關、會計、審計、會計科研/教育人員、會計學生、非會計的經濟管理相關、與經濟管理無關”獲得1—7個等級數值,數值越小對研究主題越熟悉。⑧“內部控制經驗”,受調查者的個體特征影響到對調查問題的價值判斷,問卷設定通過“我學習、從事、聽說或接觸過企業的內部控制多少年了”測定,通過“從未有過、1年及以下、2—5年、6—10年、10年以上”獲得1—5個等級數值,數值越大對研究主題判斷越成熟可信。⑨“所處地區”,受調查者的個體特征影響到對調查問題的價值判斷,問卷設定通過“我學習、工作或生活所處區域”測定,通過“廣西、西藏、內蒙古、青海、新疆、非民族自治區的西部或邊疆、中部地區、東部地區”獲得1—8個等級數值,進一步合并為民族地區、非民族地區、西部,中部、東部,形成1—5個等級的變量。

本文以“經濟新時代下企業內部控制創新與有效性的評價因素自變量及控制變量”的關系設計研究OLS模型,H1、H2、H3、H4假設的回歸模型分別為模型(1)—(4)。

H1模型:ICE=β1×MAI+β2×BET+β3×CP+β4×BC+β5×AS+β6×AE+β7×TAC+β8×PR+β9×PETIC+β10×IDR+ε(1)

H2模型:ICE=β1×RC+β2×BET+β3×CP+β4×BC+β5×AS+β6×AE+β7×TAC+β8×PR+β9×PETIC+β10×IDR+ε(2)

H3模型:ICE=β1×INP+β2×BET+β3×CP+β4×BC+β5×AS+β6×AE+β7×TAC+β8×PR+β9×PETIC+β10×IDR+ε(3)

H4模型:ICE=β1×CGI+β2×BET+β3×CP+β4×BC+β5×AS+β6×AE+β7×TAC+β8×PR+β9×PETIC+β10×IDR+ε(4)

因變量ICE,受調查者認為“經濟新時代對公司內部控制創新產生了影響”時取值為1,“經濟新時代沒有對公司內部控制創新產生影響”時取值為0,即Y的取值為0—1。為自變量與控制變量,H1、H2、H3、H4假設的回歸模型中的自變量MAI、RC、INP、CGI分別是經營創新能力、控制風險能力、激發新動力能力、公司治理能力。

(三)描述性統計

本文最后一共收集到3 709個受調查者的數據,因變量ICE(內部控制助力經濟新時代有效性)的平均數0.763,說明76%的受調查者認為自己所在單位的內部控制創新對助力經濟新時代是有效的,另有18%的受調查者表示不確定,6%的受調查者表示自己所在單位出現了內部控制無效情況(見表5)。

四個自變量MAI、RC、INP、CGI的80%受調查者給出同意或完全同意的肯定性判斷,這也初步證明了自變量MAI、RC、INP、CGI與因變量ICE的正相關關系。

五、實證結果

(一)回歸分析

1.經營創新能力與內部控制創新助力經濟新時代的有效性

表6中第(1)列展示了自變量與因變量的回歸結果,可以看出MAI作為自變量時ICE的系數是0.224(t值=15.058),在1%的水平上顯著為正。證明了假設H1在其他影響因素保持不變化的情況下,經濟新時代下企業經營創新能力提高則表明企業通過創新內部控制助力經濟新時代越有效。另外控制變量BET、CP、BC、AS、AE、TAC都在1%的水平上顯著為正,說明企業的異質性(企業成立時間、企業盈利能力、業務復雜程度、資產規模、實際控制人)對實證結果具有顯著影響,不同類別的企業表現出內部控制對經濟新時代的有效性存在明顯差異。另外,外部資本市場監管因素審計有效性顯著相關,說明內部控制審計報告的審計質量高低對企業內部控制的有效性發揮具有作用,證實進一步強化內部控制審計對企業助力經濟新時代具有促進作用。最后,受調查者相關的三個控制變量PR、PETIC、IDR都未能通過檢驗,說明不同受調查者的專業相關度、內部控制經驗、所處地區差異對經營創新能力與內部控制創新助力經濟新時代的有效性之間的關系沒有影響。

2.控制風險能力與內部控制創新助力經濟新時代的有效性

表6中第(2)列展示了自變量與因變量的回歸結果,可以看出RC作為自變量時ICE的系數是0.212(t值=14.943),在1%的水平上顯著為正。證明了假設H2在其他影響因素保持不變化的情況下,經濟新時代下企業控制風險的能力越強則表明企業通過創新內部控制助力經濟新時代越有效。另外控制變量BET、CP、BC、AS、AE、TAC都在1%的水平上顯著為正,證明不同企業的這些異質性對控制風險能力與內部控制創新助力經濟新時代的有效性存在顯著差異。受調查者相關的兩個控制變量PR、IDR的都未能通過檢驗受調查者,而PETIC在5%的水平上顯著為正,說明不同受調查者的專業相關度、所處地區差異對經營創新能力與內部控制創新助力經濟新時代的有效性之間的關系沒有影響,但是內部控制經驗對實證結果有一定的影響。

3.激發新動力能力與內部控制創新助力經濟新時代的有效性

表6中第(3)列展示了自變量與因變量的回歸結果,可以看出INP作為自變量時ICE的系數是0.212(t值=14.943),在1%的水平上顯著為正。證明了假設H3在其他影響因素保持不變化的情況下,經濟新時代下企業激發新動力能力越強則表明企業通過創新內部控制助力經濟新時代越有效。控制變量BET、CP、BC、AS、AE、TAC和受調查者相關的三個控制變量PR、PETIC、IDR的實證結果與假設1類似。

4.公司治理能力與內部控制創新助力經濟新時代的有效性

表6中第(4)列展示了自變量與因變量的回歸結果,可以看出CGI作為自變量時ICE的系數是0.146(t值=9.657),在1%的水平上顯著為正。證明了假設H4在其他影響因素保持不變化的情況下,經濟新時代下公司治理能力越好則表明企業通過創新內部控制助力經濟新時代越有效。控制變量BET、CP、BC、AS、AE、TAC和受調查者相關的三個控制變量PR、PETIC、IDR的實證結果與假設1類似。

在上述研究基礎上,關于四個“經營創新能力、控制風險能力、激發新動力能力、公司治理能力”自變量的綜合討論,通過實證發現MAI、RC、INP、CGI對ICE在1%的水平上都顯著為正。MAI、RC、INP、CGI自變量組合形成對ICE的評價體系,即變量之間存在以下關系式:

ICE=0.141×MAI+0.152×RC+0.050×INP+0.068×CGI+ε(5)

這為企業對經濟新時代下內部控制創新有效性的綜合評價提供了參考。

(二)創新內部控制助力新時代路徑的進一步討論

通過計算經營創新能力、控制風險能力、公司治理能力三個變量對創新內部控制激發新動力助力經濟新時代的中介效應,對助力路徑進一步討論。

使用Bootstrap抽樣檢驗法進行經營創新能力的中介效應模型檢驗研究,表7數據證明改善經營創新能力是通過企業內部控制助力經濟新時代的有效途徑,H5a假設通過檢驗。

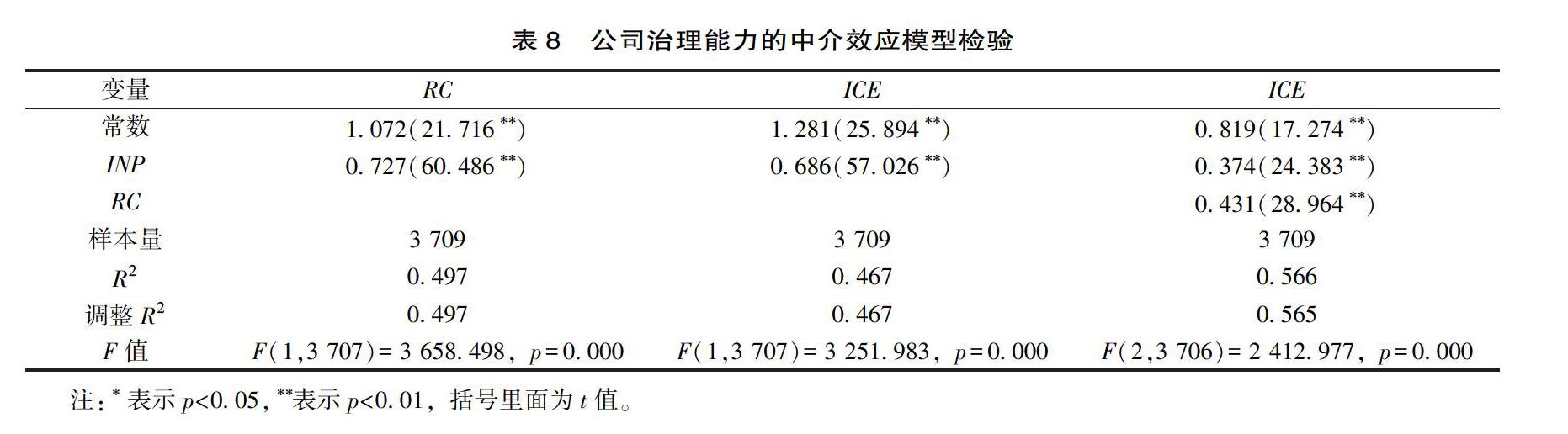

使用Bootstrap抽樣檢驗法進行公司治理能力的中介效應模型檢驗研究,表8數據證明改善公司治理能力是企業通過企業內部控制助力經濟新時代的有效途徑,H5b假設通過檢驗。

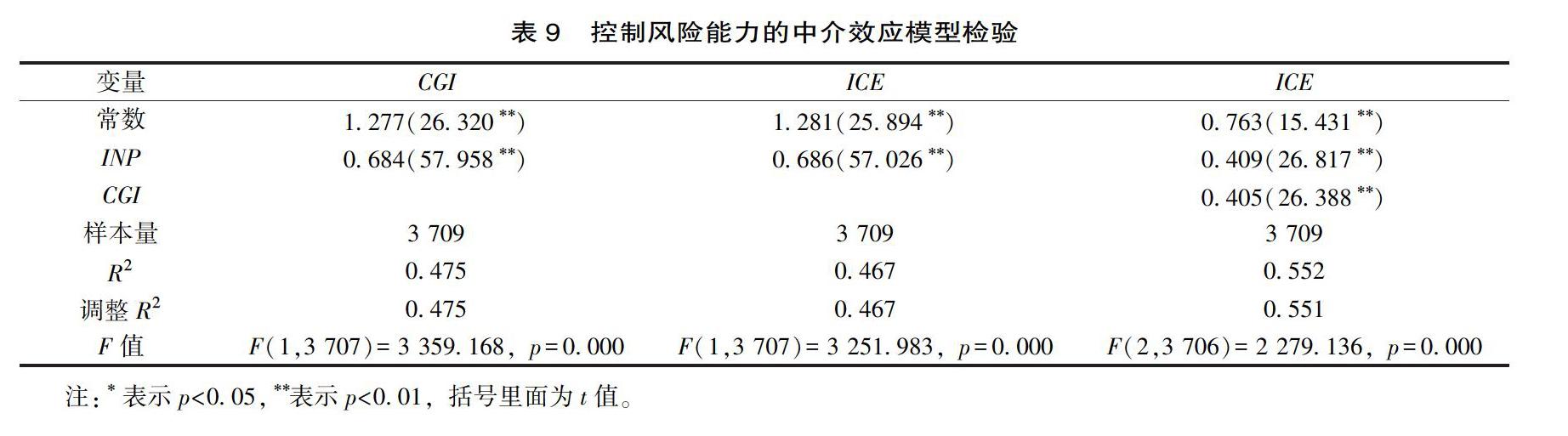

使用Bootstrap抽樣檢驗法進行控制風險能力的中介效應模型檢驗研究,表9數據證明改善控制風險能力是企業通過企業內部控制助力經濟新時代的有效途徑,H5c假設通過檢驗。

(三)穩健性檢驗

第一,將因變量更換為問卷測量問題“我認為經濟新時代會引發企業內部控制創新能力發生變化”收集的數據后,發現研究結論保持不變。第二,將控制變量PR(專業相關度)、PETIC(內部控制經驗)、IDR(所處地區)分別進行不同變換,變成0—1虛擬變量重新放入模型,發現研究結論保持不變。第三,按平均值與中位數分別進行分組討論,發現研究結論保持不變。這說明本文的研究結論具有較好的穩健性。

六、研究結論與建議

本文通過問卷調查收集來自全國的3 709位受調查者的價值判斷數據,對宏觀經濟的經濟新時代對企業微觀經濟行為的內部控制創新助力的影響與評價進行研究。實證得到以下結論:①在經濟新時代下企業通過創新內部控制是企業助力經濟新時代環境變化的重要工具與手段。②在其他影響因素保持不變化的情況下,經濟新時代企業經營創新能力提高則表明企業通過創新內部控制助力經濟新時代越有效。③在其他影響因素保持不變化的情況下,經濟新時代企業控制風險的能力越強則表明企業通過創新內部控制助力經濟新時代越有效。④在其他影響因素保持不變化的情況下,經濟新時代企業激發新動力能力越強則表明企業通過創新內部控制助力經濟新時代越有效。⑤在其他影響因素保持不變化的情況下,經濟新時代公司治理能力越好則表明企業通過創新內部控制助力經濟新時代越有效。⑥經營創新能力、控制風險能力、激發新動力能力、公司治理能力的組合是有效評價企業是否通過內部控制創新助力了經濟新時代的綜合指標。進一步中介效應檢驗發現企業提升經營創新、改善控制風險、提高公司治理是企業創新內部控制助力經濟新時代的有效途徑。

研究結論說明企業在面對經濟新時代的經濟增速下降的環境中,管理制度的創新也是助力措施之一,企業可以在COSO五要素和五個基礎內部控制目標的基礎框架下通過將內部控制創新向能夠提升企業經營創新能力、提升企業控制風險能力、激發企業發展新動力、提高公司治理能力等更多目標做出創新調整,當然這些目標也是內部控制自我評價與內部控制審計時判斷內部控制有效的重要指標。最終,在宏觀經濟環境與微觀企業行為的相互作用中,企業找到經濟新時代下新的經濟增長點和發展新動力。

本文研究價值在于從內部控制創新有效性評價的外部視角豐富了內部控制研究的相關內容,并將內部控制從防范性風險的傳統研究角度拓展到新的角度。研究結論找到了企業助力新時代的有效途徑,為企業助力經濟新時代的制度創新提供了新的參考。

[參考文獻]

[1]孫久文,蘇璽鑒.新時代區域高質量發展的理論創新和實踐探索[J].經濟縱橫, 2020(2):6-14,2.

[2]馬永強,路媛媛.企業異質性、內部控制與技術創新績效[J].科研管理, 2019(5):134-144.

[3]孫健,王百強,袁蓉麗.信息系統整合、預算程序公平與企業業績——一項基于國有企業的調查研究[J].管理世界, 2017(5):131-143.

[4]賈康.論我國宏觀經濟走勢、新的不確定性和前瞻思路[J].財政監督, 2019(13):28-34.

[5]劉超,謝菁,劉宸琦,等.經濟新常態多目標協調控制策略研究[J].管理評論, 2019(3):241-257.

[6]林鐘高,張春艷,丁茂桓.市場化進程、內部控制缺陷及其修復與企業社會責任[J].安徽師范大學學報(人文社會科學版), 2018(2):57-68.

[7]LISIC L L, NEAL T L, ZHANG I X, et al. CEO power, internal control quality, and audit committee effectiveness in substance versus in form[J]. Contemporary accounting research, 2016(3):1199-1237.

[8]陳漢文,黃軒昊.中國上市公司內部控制指數:邏輯、構建與驗證[J].審計研究, 2019(1):55-63.

[9]LLOYD BIERSTAKER J, THIBODEAU J C. The effect of format and experience on internal control evaluation[J]. Managerial auditing journal, 2006(9):877-891.[ZK)]

[10]邱實,陳倩.企業內部控制質量的測量及影響因素研究綜述[J].理論月刊, 2018(7):137-141.

[11]張建剛.新形勢下經濟工作要處理好五大關系[J].紅旗文稿, 2019(6):24-25.

[12]方鳳玲,白暴力.習近平經濟新常態思想對馬克思主義政治經濟學的豐富與發展[J].人文雜志,2018(7):18-25.

[13]蒙丹.經濟新常態下我國制造業轉型升級影響因素研究——基于貴州省制造業問卷調查的結構方程驗證[J].調研世界, 2018(11):20-27.

[14]STRECKER S, FIRST O. Control ML: a domainspecific modeling language in support of assessing internal controls and the internal control system (in print)[J]. International journal of accounting information systems, 2014(3):224-245.

[15]鮑詩度,陳文懿.當前企業內部控制質量評價體系的理論進展與提升[J].河南社會科學, 2019(2):115-120.

[16]SKAIFE H A, VEENMAN D, WANGERIN D. Internal control over financial reporting and managerial rent extraction: evidence from the profitability of insider trading [J]. Journal of accounting and economics, 2013(1):91-110.

[17]尹律,徐光華,易朝暉.環境敏感性、產品市場競爭和內部控制缺陷認定標準披露質量[J].會計研究, 2017(2):69-75,97.

[18]陳紅,胡耀丹,余怒濤,等.制度環境會影響內部控制對企業投資效率的促進作用嗎?[J].云南財經大學學報, 2018(12):66-78.

[19]楊清香,廖甜甜.內部控制、技術創新與價值創造能力的關系研究[J].管理學報, 2017(8):1190-1198.

[20]李夢欣,任保平.新時代西部地區經濟新動能培育的框架、現狀與路徑[J].西部論壇, 2019(9):1-14.

[21]徐煒,肖智.內部控制對企業財務風險影響的非線性特征——理論推演與實證檢驗[J].現代財經(天津財經大學學報), 2019 (3):68-82.

[22]許寧寧.管理層認知偏差與內部控制信息披露行為選擇——基于存在內部控制重大缺陷上市公司的兩階段分析[J].審計與經濟研究, 2019(9):1-11.

[23]吳漢全.習近平“經濟新常態”范疇構建的邏輯進路[J].理論視野, 2018(12):16-22.

[24]楊闊,郭克莎.產業政策爭論的新時代意義:理論與實踐的考量[J].當代財經,2020(2):3-13.

[25]粟立鐘,馬巾英,謝志華.改革開放40年國企財務制度變革規律與發展趨勢[J].會計研究, 2019(2):11-17.

[26]孫惠宏,龔艷群,吳云飛. “制度+科技”模式下企業內部控制評價研究[J].財務與會計, 2016(9):53-55.

[27]邵宇佳,王光.新時代下中國供給管理的創新實踐與理論貢獻[J].當代經濟管理, 2020(3):1-12.

[28]楊雄勝,陳麗花,繆艷娟,等.中國會計發展:立足國際大背景的戰略思考[J].會計研究,2018(11):3-14.

[29]李松齡.新時代生產要素按貢獻參與分配的深化認識與制度安排[J].經濟問題, 2020(2):1-9.

[30]LIN Z H, GUO T T. The research of internal control evaluation based on fuzzy comprehensive evaluation method[J]. Applied mechanics & materials, 2013(1):246-247.

[31]楊汝岱,劉偉.市場化與中國代際收入流動[J].湘潭大學學報(哲學社會科學版), 2019(1):112-118.

Research on the Effectiveness Evaluation of Enterprise Innovation of Internal Control in the New Era of Economic Development——Based on Data from 3 709 Questionnaire Surveys across China

Qiao Pengcheng

(Finance and Economics College, Xizang Minzu University, Xianyang 712082, China)

Abstract:

Enterprises will adjust their microeconomic behaviors,i.e. the innovation of internal control of enterprises, under the changes of the macroeconomic environment in the new era. The article collected 3 709 survey data through questionnaires to evaluate the effectiveness of enterprises innovation of internal control to support economic development in the new era. It is proved that the innovation of internal control is an important management tool for enterprises to help the current economic new era and a management means to cope with the changes of economic environment. The four indicators (management innovation ability, risk control ability, stimulating new power, and corporate governance ability) and their combinations are an effective evaluation system for evaluating whether an enterprise is effectively supporting the development of the new era of economy through the innovation of internal control. A further test of the intermediary effect finds that enhancing business innovation, improving risk control, and improving corporate governance are three effective ways for enterprises to innovate internal control to support the development of the new era of economy. This article enriches the perspective to study the internal control from the goal of promoting the dynamics of economic development in the new era. The research conclusions also set new decisionmaking directions for enterprises to adapt to the management system innovation of the new economic era.

Key words: new economic era; economic uncertainty; internal control; management innovation; microenterprise behavior

(責任編輯:李 萌)

猜你喜歡

中國科技博覽(2016年22期)2016-11-01 13:30:26

經營者(2016年12期)2016-10-21 08:09:51

現代經濟信息(2016年19期)2016-10-20 16:35:24

中國科技博覽(2016年19期)2016-10-19 12:37:16

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科學與財富(2016年28期)2016-10-14 22:15:54

科學與財富(2016年28期)2016-10-14 21:42:06