政策預期、盈余管理動機與商譽減值

2021-06-10 00:29:10劉東王競達

會計之友 2021年12期

劉東 王競達

【摘 要】 文章以2007—2018年滬深A股上市公司為樣本,研究政策預期、盈余管理動機與企業并購商譽減值之間的相關性。研究發現,政策預期會增加上市公司通過商譽減值進行“洗大澡”盈余管理行為的概率,降低上市公司“盈余平滑”盈余管理行為的概率。進一步考慮市場化水平、產權性質和審計機構排名的調節效應后發現,在低市場化水平、非國有企業和非四大審計的樣本中,上市公司更容易受政策預期的影響,通過商譽減值的手段實現“洗大澡”的盈余管理目的。本研究豐富了商譽減值影響因素方面的相關研究成果,并為準則制定機構完善商譽后續計量準則、資本市場監管方完善相關監管政策提供理論參考。

【關鍵詞】 政策預期; 盈余管理動機; 商譽減值; “洗大澡”動機; “盈余平滑”動機

【中圖分類號】 F830.9? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)12-0100-11

一、引言

近年來,隨著我國資本市場的發展,上市公司并購重組持續升溫,據統計,2019年我國全年完成并購重組事件2 782筆,同比上升5.26%,并購事件中披露金額的2 412筆業務中,交易總金額為2 467億美元。值得關注的是“高商譽”也隨之而來。統計顯示,2019年我國A股上市公司商譽總額達到1.26萬億元,比2010年的1 000億元增長了近13倍。過高的商譽給上市公司帶來了巨額商譽減值風險,2018年我國A股上市公司計提商譽減值損失高達1 667億元,2019年雖然略有下降,但仍然有700多家上市公司計提了商譽減值損失,減值損失總額超過1 294億元,其中減值損失超過10億元的上市公司有30多家,均創下歷史新高②。上市公司短期內集中計提商譽減值,將會對資本市場造成巨大沖擊,從而引發系統性金融風險[1]。在此背景下,研究上市公司商譽減值的風險問題具有重要的現實意義。

實務界對于上市公司商譽問題早有關注。證監會發布了《上市公司重大資產重組管理辦法》和《上市公司收購管理辦法》,并進行多次修訂,要求上市公司“強化信息披露、加強事中和事后的監督”,進一步規范了上市公司并購重組行為。2018年11月16日,證監會發布《會計監管風險提示第8號——商譽減值》,重申企業每年都要進行減值測試及相關披露,進一步加強上市公司商譽監管。理論界近年來關于商譽的問題研究成果頗豐,主要集中于商譽的內涵及計量[2]、商譽的影響因素及形成機理[3]、商譽的經濟后果等方面,但對政策預期、盈余管理動機和商譽減值之間的相關性研究相對偏少,且2018年的商譽后續準則變化的政策預期對上市公司商譽減值盈余管理行為的影響鮮少有人研究。

基于以上分析,本文以我國資本市場2007—2018年A股上市公司為研究樣本,對政策預期、盈余管理動機與商譽減值風險的相關性進行實證研究,并結合中國制度背景,考察了市場化水平、產權性質和外部審計監督三個角度的調節效應。研究發現:上市公司存在利用商譽減值進行“洗大澡”盈余管理行為現象;2018年的政策預期會加重上市公司的商譽減值“洗大澡”盈余管理行為;高市場化水平、國有企業、高質量外部審計情況下,上市公司受政策預期的影響較小。

本文的主要貢獻在于:首先,利用最新數據驗證了中國上市公司存在盈余管理行為,并且發現該盈余管理行為主要表現為“洗大澡”動機;其次,發現政策預期會影響上市公司的商譽減值盈余管理行為,針對性揭示了2018年上市公司商譽大規模減值導致業績集中暴雷的深層次原因;最后,通過分樣本檢驗上述結論,發現高市場化水平、國有企業和高質量外部審計能夠降低政策預期對上市公司的影響,為準則制定機構及監管方防范化解商譽減值重大風險提供了方向和有力借鑒。

二、文獻回顧及研究假設

(一)文獻回顧

目前,國內外學者關于上市公司并購商譽風險的研究主要圍繞商譽產生的經濟后果和商譽減值影響因素展開。

上市公司商譽產生經濟后果的研究歷來是國外學者關注的重點話題。研究發現,商譽對公司盈利能力和市場價值均有積極影響[4],商譽能夠顯著提升公司股價[5]。與國外研究相比,受限于國內資本市場起步較晚,國內對商譽經濟后果的研究較晚。近年來,并購重組中形成高額商譽的現象屢見不鮮,但上市公司通過支付較高商譽成本僅僅提升了公司的當期業績,卻降低了未來期間的業績,此種現象在市場集中度較低的行業尤其明顯[6]。進一步研究發現,上市公司高額并購商譽、并購商譽減值會引發股價崩盤風險[7-9]。

上市公司商譽減值影響因素方面的研究主要圍繞經濟因素和管理因素展開。管理層通過商譽減值進行盈余管理的行為早在2003年就被發現,Massoud et al.[10]將其總結為盈余管理的“洗大澡”動機。之后,Lapointe-Antunes et al.[11]提出了盈余管理的“盈余平滑”動機。2007年之前,國內學者主要從資產減值角度展開研究。戴德明等[12]以2001—2003年我國虧損上市公司為例,發現在控制了經濟因素的影響后,虧損上市公司的資產減值存在盈余管理的“大清洗行為”。黃世忠(2002)以美國上市公司為例,發現計提巨額商譽減值可以起到盈余管理“洗大澡”目的。2007年后,國內學者開始聚焦于商譽減值影響因素的研究。2007年1月開始,我國執行與國際趨同的上市公司商譽減值測試準則。陸正華等[13]以2007—2008年我國上市公司為例,實證分析了商譽減值的影響因素,發現上市公司的商譽減值金額存在明顯的盈余管理動機。王秀麗[14]以A股上市公司為樣本,發現經濟因素對上市公司商譽減值的影響不顯著,而管理層的盈余管理動機顯著影響上市公司商譽減值行為。張倩等[15]認為2006年商譽后續計量準則的變化會誘發上市公司的盈余管理行為。盧煜等[16]以2007—2013年我國A股上市公司為例,實證檢驗了上市公司商譽減值存在盈余管理行為,且表現為“洗大澡”動機和“盈余平滑”動機。此后,田新民等[17]利用不同數據得出上市公司主要存在商譽減值“洗大澡動機”而不存在“盈余平滑動機”,且2018年的政策預期會增加這一現象出現的可能性。上市公司商譽減值影響因素還會受到企業內部控制質量的影響,表現為企業內部控制質量的提高會降低商譽減值風險發生的概率[18]。上市公司在股價高估時期最有可能盲目并購,發生的并購事件更有可能產生商譽減值風險[19]。此外,李璐等[3]從共享審計的角度,分析了其與并購商譽減值的關系,發現并購雙方共享審計能顯著降低并購商譽減值的概率和減值計提的比例。

綜合以上文獻可知,上市公司商譽減值的研究主要圍繞減值經濟后果和減值的影響因素展開。國內外學者分別從不同角度分析了商譽減值的影響因素,但是對于國內2018年的政策預期對上市公司商譽減值的影響研究較少。此外,雖然國內已有學者研究了上市公司盈余管理對商譽減值的影響,但所用數據較為陳舊,且并沒有考慮政策預期的調節作用。

(二)理論分析及研究假設

信息不對稱理論是指對于同一件事情,一些參與人掌握的信息較多而另外一些參與人掌握的信息較少。企業經營中的委托代理理論正是基于此理論而產生。企業內部管理者參與企業的日常經營,擁有相較外部投資者更多的企業一手信息,信息不對稱程度較高。出于自身利益的考慮,管理者往往存在粉飾企業報表的動機,而商譽的公允價值需要大量的人為估值,減值的計提涉及大量的主觀判斷,這就給管理層利用商譽減值進行盈余管理提供了機會。

在扣除資產減值損失后的收益低于預期收益時,上市公司管理層傾向于通過計提資產減值達到“洗大澡”目的,反之,管理層會通過計提資產減值達到“盈余平滑”目的。由此,本文認為扣除商譽減值后的收益低于預期收益時,上市公司管理層傾向于通過商譽減值來“洗大澡”;扣除商譽減值后的收益高于預期收益時,上市公司管理層傾向于通過商譽減值來“盈余平滑”。據此提出假設1。

H1a:具有“洗大澡動機”的上市公司,本期發生商譽減值風險的概率大于其他情況的上市公司。

H1b:具有“盈余平滑動機”的上市公司,本期發生商譽減值風險的概率大于其他情況的上市公司。

會計準則的改變會影響上市公司對外報送的財務報表的結果,甚至會影響到后續很長時間上市公司的賬面業績。因此,政策預期的出現極有可能影響上市公司當年的會計處理,即會增加上市公司盈余管理行為的可能性。田新民等[17]認為,會計準則的變化是盈余管理的外部動因。2019年1月,財政部會計準則委員會專家建議將商譽后續計量準則由減值改為逐年攤銷,這將極大縮小上市公司盈余管理的空間,據此,本文提出假設2。

H2:政策預期會加大商譽減值的盈余管理動機。

王小魯等[20]認為中國的市場化程度可以從以下五個方面衡量:政府與市場的關系、產品市場發育程度、非國有經濟發展、要素市場發育程度以及市場中介組織發育和法律環境制度。市場化程度越高的地區,法律法規建設越完善,法制對于公司的威懾和約束能力越強,上市公司財務報告的穩健性越強[21]。因此,本文認為,高市場化地區的上市公司不易受到政策預期的影響。據此,提出研究假設3。

H3:相比高市場化水平地區,政策預期對低市場化水平地區企業利用商譽減值進行盈余管理的動機具有明顯的加大作用。

企業的產權性質作為重要的制度背景之一,對于中國資本市場的影響尤為顯著。具有國資背景的企業不僅單純地關注經濟效益,還可能會起到政府部門間接調控市場的作用。方軍雄[22]指出,地方政府干預會對企業的并購決策產生影響。朱松等[21]發現,與以往研究不同,由于國有企業管理層的約束和壓力普遍高于非國有企業,其對遵紀守法最為看重,因此,國有企業的會計穩健性更高。因而本文認為,國有上市公司的盈余管理動機要弱于非國有上市公司,且在面對政策預期時反應弱于非國有上市公司。據此,提出研究假設4。

H4:相比國有企業,政策預期對非國有企業利用商譽減值進行盈余管理的動機影響更加顯著。

中國注冊會計師協會每年會對注冊會計師事務所進行綜合排名,排名靠前的公司一般具有更好的聲譽和高素質的審計師隊伍,其審計質量更能經受住社會的考驗。國外已有學者通過對歐洲國家的上市公司進行研究,發現聘請“四大”會計師事務所審計的公司利用資產減值進行盈余管理行為的可行性更低[23]。此后,盧煜等[16]發現,高質量的外部審計對商譽減值的盈余管理動機有抑制作用。本文認為,高質量的外部審計可以降低上市公司對政策預期的過度反應。據此提出研究假設5。

H5:高質量的外部審計抑制了政策預期對商譽減值盈余管理的促進作用。

三、研究設計

(一)樣本選擇與數據來源

由于中國自2007年開始實行新的會計準則,規定在會計報表附注中單獨披露商譽減值科目,因此,本文選取 2007—2018年A股上市公司為樣本,為了保證數據分析結果的穩健性,剔除以下條件樣本:(1)商譽期末余額和商譽減值損失發生額同時為零的樣本;(2)在樣本區間內受到ST、?觹ST處理的樣本;(3)所有金融類上市公司;(4)數據缺失的樣本。最終,得到9 660個觀測值,其中有1 705個觀測值確認了商譽減值損失。為避免極端數值的影響,本文對所有連續型變量在上下各1%分位進行了縮尾處理。本文樣本基礎數據來自于同花順(iFind)金融數據庫,其他數據均來源于國泰安(CSMAR)數據庫。文中所有分析過程采用Stata15和Excel軟件完成。

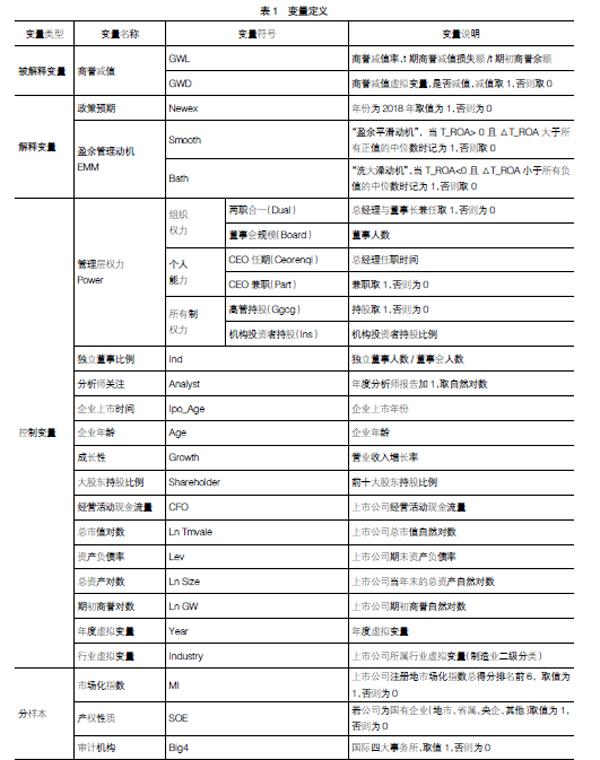

(二)變量定義

本文參照前人做法,選取了相關指標對商譽減值影響因素進行分析。

1.商譽減值風險。分別從以下兩個角度衡量商譽減值風險。第一,商譽減值率(GWL),用t期商譽減值損失額除以t期初商譽余額。第二,商譽減值虛擬變量(GWD),用當期是否發生商譽減值來衡量。

2.政策預期(Newex)。由于2018年財政部會計準則委員會專家提議變更商譽后續計量準則,因此,當年份為2018年時,政策預期(Newex)取1,否則為0。

3.盈余管理動機(EMM)。參考盧煜等[6]的做法,將盈余管理動機分為“大洗澡動機”和“盈余平滑動機”,當扣除商譽減值前總資產報酬率(T_ROA)小于0,且其變動值小于所有負值的中位數時,上市公司存在“洗大澡動機”,Bath取值為1,否則為0;當扣除商譽減值前總資產報酬率(T_ROA)大于0,且其變動值大于所有正值的中位數時,上市公司存在“盈余平滑動機”,Smooth取值為1,否則為0。

4.控制變量及分組變量。參考以往商譽減值相關文獻,本文選擇管理層權力(Power)、獨立董事比例(Ind)、分析師關注(Analyst)、企業上市年份(Ipo_age)、企業成立年份(Age)、成長性(Growth)、大股東持股比例(Shareholder)、經營活動現金流量(CFO)、上市公司總市值(Ln Tmvale)、上市公司資產負債率(Lev)、期末總資產(Ln Size)、上市公司期初商譽(Ln GW)作為控制變量。為了驗證主解釋變量在不同樣本的表現,選擇市場化水平(MI)、產權性質(SOE)和審計機構(Big4)作為分組變量。

變量定義見表1。

(三)模型構建

為了驗證本文的假設,構建模型1和模型2進行研究:

GWDi,t=α0+α1Newexi,t+α2EMMi,t+α3Newexi,t×

EMMi,t+α4Poweri,t+α5Indi,t+α6Analysti,t+α7Ipo_agei,t+

α8Agei,t+α9Growthi,t+α10Shareholderi,t+α11Cashflowi,t+

α12Ln Tmvalei,t+α13Levi,t+α14Ln Sizei,t+α15Ln GWi,t+

∑Industry+∑Year+εi,t (1)

GWLi,t=α0+α1Newexi,t+α2EMMi,t+α3Newexi,t×

EMMi,t+α4Poweri,t+α5Indi,t+α6Analysti,t+α7Ipo_agei,t+

α8Agei,t+α9Growthi,t+α10Shareholderi,t+α11Cashflowi,t+

α12Ln Tmvalei,t+α13Levi,t+α14Ln Sizei,t+

α15Ln GWi,t+∑Industry+∑Year+εi,t

(2)

由于樣本被解釋變量的大部分觀測值為0,樣本不符合常規的正態分布,因此對模型1采用Logit模型,模型2采用Tobit模型對商譽減值的經濟影響因素進行分析。同時,為了避免行業差異和不同年份宏觀經濟因素對結果的影響,設置了行業和年度虛擬變量。

四、實證結果分析

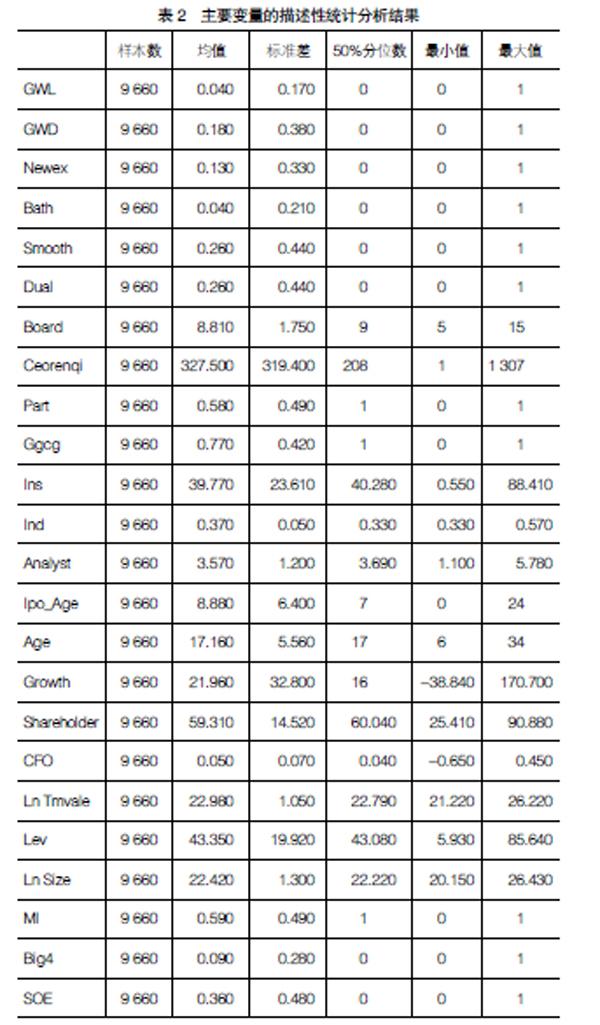

(一)描述性統計分析

表2是主要變量的描述性統計分析結果。從中可以看出,發生商譽減值損失的樣本占總樣本的18%。商譽減值規模的最大值為1,說明有些公司當期商譽減值損失額已經占到了期初商譽原值的100%;均值為0.04,說明此類公司占比較小。政策預期的均值為0.13,說明受政策預期影響的樣本數量約占總樣本數量的13%。從盈余管理動機來看,存在“洗大澡動機”和“盈余平滑動機”的樣本數量分別占到總樣本的4%和26%。

(二)回歸結果分析

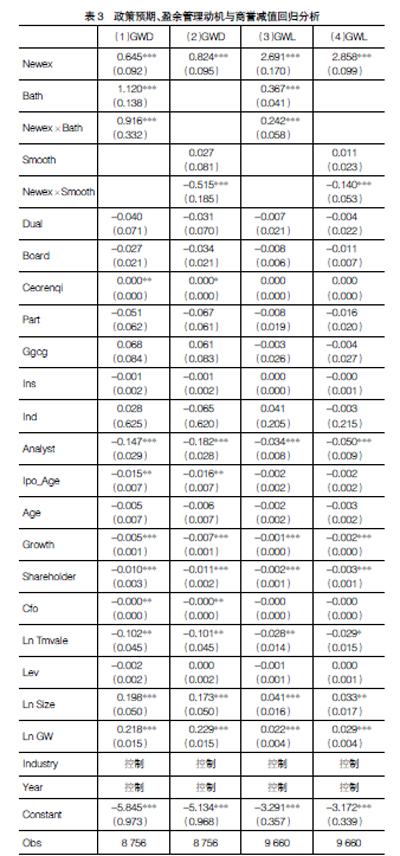

1.政策預期、盈余管理動機對商譽減值影響分析

表3的回歸結果顯示,政策預期與商譽減值虛擬變量(GWD)、商譽減值規模(GWL)均在1%的顯著性水平正相關,即政策預期會增加上市公司商譽減值可能性和商譽減值規模。在盈余管理動機方面,被解釋變量與“洗大澡動機”(Bath)在1%的顯著性水平正相關,說明具有“洗大澡動機”的公司更容易發生商譽減值風險,驗證了H1a的正確性;但被解釋變量與“盈余平滑動機”(Smooth)的相關性不顯著,H1b沒有得到驗證。此外,從政策預期與盈余管理動機的交互效應來看,政策預期與“洗大澡動機”的交互效應在1%的水平顯著為正,而政策預期與“盈余平滑動機”的交互效應在1%的水平顯著為負,說明政策預期會擴大“洗大澡動機”對公司商譽減值風險的正向影響,而降低上市公司通過商譽減值的方式進行盈余平滑管理的概率。沒有完全驗證H2,可能的原因在于,2018年上市公司財報公布前,財政部會計準則委員會專家提議將商譽后續計量準則由減值改為攤銷,上市公司管理層擔心計提商譽減值這一準則彈性機制不再存在,因此選擇一次性足額計提商譽減值損失,即增加了上市公司“洗大澡”動機,降低了“盈余平滑動機”。

2.商譽減值影響因素的市場化水平異質性檢驗

為了驗證H3,本文將樣本分成高市場化水平和低市場化水平兩組。回歸分析結果如表4所示。政策預期和“洗大澡動機”均在1%的顯著性水平對商譽減值風險有正向影響作用,不受市場化水平的影響。“盈余平滑動機”則存在差異化影響,表現為在高市場化水平地區,企業商譽減值風險的“盈余平滑動機”不顯著,而在低市場化水平地區,被解釋變量與“盈余平滑動機”的相關性在10%的水平上顯著為正。從政策預期與盈余管理動機的交互效應來看,政策預期與“洗大澡動機”的交互效應在低市場化水平地區的正向顯著性水平更高;政策預期與“盈余平滑動機”的交互效應系數在低市場化水平樣本中顯著為負,而在高市場化水平樣本中不顯著。說明與高市場化水平地區相比,低市場化水平地區上市公司的商譽減值盈余管理行為更容易受政策預期的影響,表現為在低市場化水平地區,上市公司更傾向于通過“洗大澡”方式達到商譽減值盈余管理目的,而減少通過商譽減值進行盈余平滑管理的行為,部分驗證了H3的正確性。

3.商譽減值影響因素的產權性質異質性檢驗

為了驗證H4,本文將總樣本分為國有企業和非國有企業兩組樣本。所得回歸結果如表5所示。政策預期和“洗大澡動機”均在1%顯著性水平對商譽減值風險有正向影響,不受產權性質的影響。無論在國有企業還是非國有企業樣本中,“盈余平滑動機”的系數均不顯著。從政策預期與盈余管理動機的交互效應來看,政策預期與“洗大澡動機”的交互效應系數在非國有企業樣本中顯著為正,而在國有企業樣本中不顯著;政策預期與“盈余平滑動機”的交互效應系數在非國有企業樣本中顯著為負,而在國有企業樣本中不顯著。說明與國有企業相比,非國有企業的商譽減值盈余管理行為更容易受政策預期的影響,表現為政策預期會提高非國有上市公司通過“洗大澡”方式進行商譽減值盈余管理行為的比例,而降低通過商譽減值進行盈余平滑管理行為的比例。部分驗證了H4的正確性。

4.商譽減值影響因素的審計機構異質性檢驗

為了驗證H5,本文將總樣本分為四大事務所審計和非四大審計兩組樣本。所得到的回歸分析結果如表6所示。政策預期對商譽減值風險有正向影響作用,顯著性普遍較高,且不受外部審計的影響。上市公司商譽減值“洗大澡”盈余管理行為僅在非四大事務所審計樣本中顯著存在。而無論在四大審計樣本還是非四大審計樣本中,“盈余平滑動機”的系數均不顯著。這說明高質量的外部審計能夠降低上市公司通過商譽減值進行盈余管理行為的幾率。從政策預期與盈余管理動機的交互效應來看,政策預期與“洗大澡動機”的交互效應系數在非四大審計樣本中顯著為正,而在四大審計樣本中不顯著;政策預期與“盈余平滑動機”的交互效應系數在非四大審計樣本中顯著為負,而在四大審計樣本中不顯著。說明與接受四大事務所審計的公司相比,接受其他事務所審計的上市公司商譽減值盈余管理行為更容易受政策預期的影響,表現為政策預期會提高非四大事務所審計的上市公司通過“洗大澡”方式進行商譽減值盈余管理行為的比例,而降低通過商譽減值進行盈余平滑管理行為的比例,部分驗證了H5的正確性。

五、穩健性檢驗

本文做了如下穩健性檢驗。第一,商譽減值率的穩健性檢驗。在穩健性檢驗中用t期商譽減值損失除以t期初上市公司總資產的比例乘以100來代替商譽減值率。所得回歸結果與主回歸一致,驗證了回歸結果的穩健性。第二,市場化指數用總得分前10名重新分類。所得回歸結果顯示,政策預期對上市公司商譽減值“洗大澡”盈余管理行為的影響在高低兩種市場化水平樣本中表現一致,其他方面與主回歸結果基本一致。第三,將其他國有企業劃分為非國有企業,對產權性質重新分類。再次進行回歸,所得回歸結果與主回歸結果一致,驗證了結果的穩健性。第四,審計機構用前六大會計師事務所對樣本重分類。回歸結果與主回歸結果基本一致,結果的穩健性得到驗證。

六、結論及啟示

本文研究得出以下結論:第一,2018年的政策預期會增加當年商譽減值風險,且不受市場化程度、產權性質和外部審計質量的影響。第二,上市公司主要通過商譽減值進行“洗大澡”的盈余管理行為。第三,政策預期會增加上市公司商譽減值的“洗大澡”盈余管理行為,減少上市公司利用商譽減值的“盈余平滑”行為。第四,與高市場化水平相比,在低市場化水平地區,政策預期對上市公司商譽減值“洗大澡”盈余管理行為的加劇作用更為顯著;與國有企業相比,非國有企業更易受政策預期的影響,從而增加上市公司商譽減值“洗大澡”盈余管理行為發生概率,降低上市公司“盈余平滑”盈余管理行為發生概率;與高質量的審計機構相比,被其他審計機構審計的樣本更易受政策預期的影響,從而增加上市公司商譽減值“洗大澡”盈余管理行為發生概率,降低上市公司“盈余平滑”盈余管理行為發生概率。在進行了穩健性檢驗后,本文研究結論依然成立。

據此得出以下研究啟示:第一,我國上市公司確實存在通過商譽減值進行盈余管理的行為,且主要表現為“洗大澡”盈余管理行為,監管部門應該著力加大對上市公司該行為的監管力度,制定更為合理的商譽后續計量準則,防止上市公司發生通過一次性計提大額商譽減值進行盈余管理的行為;第二,在準則制定和修改過程中應充分考慮新舊準則過渡階段的彈性空間,避免出現政策預期加劇上市公司盈余管理行為發生的情況;第三,高市場化水平會減少政策預期的負面效應,因此,國家應加速上市公司市場化水平建設,為上市公司提供更好的制度環境;第四,國有上市公司不易受政策預期的負面影響,說明我國產權性質這一特殊制度優勢在發揮作用,金融監管機構應加大對民營上市公司的監管力度,不斷規范其資本市場行為;第五,高質量外部審計機構能夠降低政策預期的負面影響,中國注冊會計師協會等組織機構應繼續加強外部審計機構的培養,不斷提高會計師事務所的審計質量。

【參考文獻】

[1] 林勇峰,魯威朝,陳漢文.商譽與商譽減值:基于上市公司現狀的深層分析[N].上海證券報,2017-04-15(004).

[2] 杜興強,杜穎潔,周澤將.商譽的內涵及其確認問題探討[J].會計研究,2011(1):11-16.

[3] 李璐,姚海鑫.共享審計能抑制并購商譽泡沫嗎?——來自中國上市公司的經驗證據[J].審計與經濟研究,2019,34(5):32-42.

[4] CHAUVIN K W,M HIRSCHEY.Goodwill,profitability,and market value of the firm[J].Journal of Accounting and Public Policy,1994,13(2):159-180.

[5] JENNINGSR,M LE CLERE,RB THOMPSON I I.Goodwill amortization and the usefulness of earnings[J].Financial Analysts Journal,2001,57(5):20-28.

[6] 鄭海英,劉正陽,馮衛東.并購商譽能提升公司業績嗎?——來自A股上市公司的經驗證據[J].會計研究,2014(3):11-17,95.

[7] 王文姣,傅超,傅代國.并購商譽是否為股價崩盤的事前信號?——基于會計功能和金融安全視角[J].財經研究,2017,43(9):76-87.

[8] 楊威,宋敏,馮科.并購商譽、投資者過度反應與股價泡沫及崩盤[J].中國工業經濟,2018(6):156-173.

[9] 韓宏穩,唐清泉,黎文飛.并購商譽減值、信息不對稱與股價崩盤風險[J].證券市場導報,2019(3):59-70.

[10] MASSOUD M F,RAIBORN C A.Accounting for goodwill? Are we better off[J].Review of Business,2003,24(2):26-33.

[11] LAPOINTE-ANTUNES P,CORMIER D,MAGNAN M.Equity recognition of mandatory accounting changes:the case of transitional goodwill impairment losses[J].Canadian Journal of Administrative Sciences,2008,25:37-54.

[12] 戴德明,毛新述,鄧■.中國虧損上市公司資產減值準備計提行為研究[J].財經研究,2005(7):71-82.

[13] 陸正華,戴其力,馬穎翩.上市公司合并商譽減值測試實證研究——基于盈余管理的視角[J].財會月刊,2010(11):3-6.

[14] 王秀麗.合并商譽減值:經濟因素還是盈余管理——基于A股上市公司的經驗證據[J].中國注冊會計師,2015(12):56-61.

[15] 張倩,劉斌,楊茵.準則彈性、盈余管理與市場反應——基于商譽減值準備計提的經驗證據[J].華東經濟管理,2016,30(6):166-172.

[16] 盧煜,曲曉輝.商譽減值的盈余管理動機——基于中國A股上市公司的經驗證據[J].山西財經大學學報,2016,38(7):87-99.

[17] 田新民,陸亞晨.中國上市公司商譽減值風險影響因素的實證研究[J].經濟與管理研究,2019,40(12):114-127.

[18] 張新民,卿琛,楊道廣.內部控制與商譽泡沫的抑制——來自我國上市公司的經驗證據[J].廈門大學學報(哲學社會科學版),2018(3):55-65.

[19] 胡凡,李科.股價高估與商譽減值風險[J].財經研究,2019,45(6):71-85.

[20] 王小魯,樊綱,余靜文.中國分省份市場化指數報告[M].北京:社會科學文獻出版社,2017.

[21] 朱松,夏冬林.制度環境、經濟發展水平與會計穩健性[J].審計與經濟研究,2009,24(6):57-63.

[22] 方軍雄.政府干預、所有權性質與企業并購[J].管理世界,2008(9):118-123,148,188.

[23] KATRIEN VAN,STEVEN M,ANN VANSTRAELEN.IFRS goodwill impairment test and earnings management:the influence of audit quality and the institutional environment[D].Working paper,University of Antwerpen,2009.