大股東股權(quán)質(zhì)押影響上市公司債務(wù)融資成本嗎?*

2021-06-08 02:50:22周盈盈花馮濤

南方金融 2021年3期

周盈盈,花馮濤

(安徽師范大學(xué)經(jīng)濟(jì)管理學(xué)院,安徽 蕪湖 241000)

一、引言

近年來(lái),股權(quán)質(zhì)押越來(lái)越受到上市公司大股東的青睞,質(zhì)押比例也逐步提高。股權(quán)質(zhì)押具有融資不需要通過(guò)全體股東同意、無(wú)需監(jiān)管部門批準(zhǔn)、融資用途不受限制等優(yōu)點(diǎn)。但隨著質(zhì)押比例不斷提高,當(dāng)股價(jià)跌至警戒線或平倉(cāng)線時(shí),如果股東不能及時(shí)補(bǔ)倉(cāng)追加保證金,控股股東將面臨著控制權(quán)轉(zhuǎn)移風(fēng)險(xiǎn),股價(jià)也將發(fā)生劇烈波動(dòng)。例如,SHLS公司由于高頻率、高比例的大股東股權(quán)質(zhì)押,加之信息披露不透明、多次發(fā)生質(zhì)押違約事件,最終導(dǎo)致2019年初該公司股價(jià)崩盤。這些股權(quán)質(zhì)押帶來(lái)的風(fēng)險(xiǎn)嚴(yán)重地挫傷了債權(quán)人的信心,損害了上市公司的價(jià)值,增加了資本市場(chǎng)的不確定性。在這種情況下,金融機(jī)構(gòu)做出信貸決策時(shí)是否會(huì)理性地思考控股股東利益侵占風(fēng)險(xiǎn),進(jìn)而要求更高的風(fēng)險(xiǎn)溢價(jià)補(bǔ)償呢?

此外,控股股東進(jìn)行股權(quán)質(zhì)押后,為了降低控制權(quán)轉(zhuǎn)移風(fēng)險(xiǎn),可能會(huì)通過(guò)信息操縱(謝德仁等,2016)、盈余管理(謝德仁和廖珂,2016)等行為粉飾企業(yè)經(jīng)營(yíng)業(yè)績(jī),損害企業(yè)信息質(zhì)量(鄭國(guó)堅(jiān)等,2014)。那么,“壞的”信息質(zhì)量會(huì)對(duì)企業(yè)債務(wù)融資成本產(chǎn)生怎樣的影響呢?大股東采取股權(quán)質(zhì)押進(jìn)行融資,原因在于資金緊張或者受阻于其他融資,從而間接反映大股東的資金狀況。那么,上市公司進(jìn)行債務(wù)融資過(guò)程中是否會(huì)因?yàn)榇蠊蓶|資金狀況而影響公司債務(wù)融資成本?債務(wù)融資成本是構(gòu)成上市公司融資的重要組成部分,對(duì)公司績(jī)效產(chǎn)生重要影響。在大股東進(jìn)行股權(quán)質(zhì)押后,如何以較低的成本進(jìn)行融資成為研究者的重點(diǎn)關(guān)注問(wèn)題。

本文利用中國(guó)A股上市公司2014-2018年數(shù)據(jù),探討大股東股權(quán)質(zhì)押與債務(wù)融資成本之間的關(guān)系,嘗試補(bǔ)充現(xiàn)有文獻(xiàn)中關(guān)于大股東股權(quán)質(zhì)押對(duì)公司債務(wù)融資成本影響的研究,并分析股權(quán)質(zhì)押影響債務(wù)融資成本的中介機(jī)制以及調(diào)節(jié)作用。本文可能的研究貢獻(xiàn)在于:第一,豐富了大股東股權(quán)質(zhì)押帶來(lái)經(jīng)濟(jì)后果的相關(guān)文獻(xiàn)。現(xiàn)有研究聚焦大股東股權(quán)質(zhì)押后對(duì)企業(yè)價(jià)值、公司治理、經(jīng)營(yíng)決策、資本市場(chǎng)表現(xiàn)等方面的影響,但較少關(guān)注大股東股權(quán)質(zhì)押后對(duì)整個(gè)公司債務(wù)融資成本的影響。第二,本文從應(yīng)計(jì)盈余管理、占款、董事長(zhǎng)是否具備政治關(guān)聯(lián),深入探討了大股東股權(quán)質(zhì)押影響上市公司債務(wù)融資成本的內(nèi)在機(jī)理,為大股東進(jìn)行股權(quán)質(zhì)押后對(duì)公司經(jīng)濟(jì)后果的影響提供了更廣闊的視角。

二、理論分析與研究假設(shè)

(一)股權(quán)質(zhì)押與債務(wù)融資成本的關(guān)系

自2008年《證券公司股票質(zhì)押貸款管理辦法》頒布實(shí)施以來(lái),越來(lái)越多的上市公司大股東進(jìn)行股權(quán)質(zhì)押融資,近年來(lái)更是到了幾乎“無(wú)股不押”的程度。已有文獻(xiàn)從控制權(quán)爭(zhēng)奪、實(shí)現(xiàn)融資需求、攝取私人收益三個(gè)方面對(duì)股權(quán)質(zhì)押的動(dòng)機(jī)進(jìn)行了深入的研究。基于控制權(quán)爭(zhēng)取視角,Cronqvist和Fahlenbrach(2009)認(rèn)為大股東股權(quán)質(zhì)押后為避免控制權(quán)轉(zhuǎn)移風(fēng)險(xiǎn),有增強(qiáng)對(duì)上市公司市值管理的動(dòng)機(jī)。謝德仁等(2016)認(rèn)為,控股股東在股權(quán)質(zhì)押之后可能進(jìn)行盈余管理、操縱信息披露、稅收規(guī)避、粉飾財(cái)務(wù)報(bào)表等行為,以提高經(jīng)營(yíng)業(yè)績(jī)、降低控制權(quán)轉(zhuǎn)移風(fēng)險(xiǎn)。上述行為會(huì)降低企業(yè)的會(huì)計(jì)質(zhì)量,從而導(dǎo)致企業(yè)信息風(fēng)險(xiǎn)的增加(王雄元等,2018)。大股東進(jìn)行股權(quán)質(zhì)押融資而非直接出售股權(quán),一旦股價(jià)大幅度下跌,控股股東增加的額外保證金將導(dǎo)致質(zhì)押成本增加,甚至?xí)箍刂茩?quán)發(fā)生轉(zhuǎn)移。大股東通過(guò)盈余管理提升公司業(yè)績(jī)的行為向外界傳送樂(lè)觀前景,雖然有助于保證股價(jià)穩(wěn)定,但是這種行為會(huì)損害企業(yè)價(jià)值,同時(shí)增加了信息不對(duì)稱程度。

根據(jù)信息不對(duì)稱理論,擁有相關(guān)信息的交易者會(huì)剝奪沒(méi)有擁有相關(guān)信息交易者的利益,從而會(huì)使沒(méi)有擁有相關(guān)信息的交易者要求更高的收益率(Admati,1985)。大股東股權(quán)質(zhì)押后,由于金融機(jī)構(gòu)與上市公司之間的信息不對(duì)稱問(wèn)題,金融機(jī)構(gòu)面臨著較高的信息風(fēng)險(xiǎn),并且這種信息風(fēng)險(xiǎn)是不可分散的(Ge和Kim,2014),因此金融機(jī)構(gòu)會(huì)要求較高的期望報(bào)酬率,從而使上市公司的債務(wù)融資成本提高。

基于變相回收資金視角,徐壽福等(2016)認(rèn)為大股東股權(quán)質(zhì)押的目的是變相收回投資,進(jìn)而實(shí)現(xiàn)控制權(quán)私有收益最大化,這樣不僅損害質(zhì)權(quán)人的利益,還侵占中小股東的利益,損害公司價(jià)值。這種變相回收資金進(jìn)行占款的行為,在大股東股權(quán)質(zhì)押的情況下增大(陳澤藝等,2018)。占款行為會(huì)使金融機(jī)構(gòu)承擔(dān)著較高的風(fēng)險(xiǎn),高風(fēng)險(xiǎn)要求高報(bào)酬率,最終將導(dǎo)致上市公司債務(wù)融資成本的提高。同時(shí),大股東在股權(quán)質(zhì)押后面臨嚴(yán)重財(cái)務(wù)約束的情況下,更傾向于對(duì)上市公司進(jìn)行占款而轉(zhuǎn)移公司財(cái)富,這樣既損害中小股東利益,也會(huì)增大債權(quán)人的投資風(fēng)險(xiǎn)(鄭國(guó)堅(jiān)等,2014)。此外,大股東的這種“掏空”行為在降低公司未來(lái)現(xiàn)金流的同時(shí),也會(huì)扭曲公司未來(lái)現(xiàn)金流,進(jìn)而降低公司價(jià)值,加大公司陷入財(cái)務(wù)困境的概率(Claessens和Fan,2002)。金融機(jī)構(gòu)在向上市公司提供貸款時(shí),考慮公司大股東可能出現(xiàn)的“掏空”行為,會(huì)要求相應(yīng)的風(fēng)險(xiǎn)補(bǔ)償,從而使公司債務(wù)融資成本上升(蘇武俊和陳鋒,2019)。基于以上分析,提出研究假設(shè)1:

假設(shè)1:基于信息不對(duì)稱理論,大股東股權(quán)質(zhì)押會(huì)使上市公司債務(wù)融資成本上升。

(二)不同產(chǎn)權(quán)性質(zhì)下的股權(quán)質(zhì)押與債務(wù)融資成本關(guān)系

我國(guó)對(duì)不同產(chǎn)權(quán)性質(zhì)企業(yè)的監(jiān)管程度有所不同。謝德仁等(2016)研究發(fā)現(xiàn),在質(zhì)押股票面臨強(qiáng)制平倉(cāng)時(shí),國(guó)有企業(yè)比非國(guó)有企業(yè)的控股股東在質(zhì)押人面前具有更強(qiáng)的協(xié)商話語(yǔ)權(quán)。祝繼高和陸正飛(2011)認(rèn)為國(guó)有企業(yè)具有天然的“政治優(yōu)勢(shì)”和“預(yù)算軟約束”,使股權(quán)質(zhì)押后追加資金約束低,減少債務(wù)違約風(fēng)險(xiǎn)。Faccio 等(2006)指出,國(guó)有企業(yè)因與國(guó)有銀行在產(chǎn)權(quán)上具有一致性,從而更容易取得債務(wù)融資。王斌和宋春霞(2015)認(rèn)為,相對(duì)于非國(guó)有企業(yè),國(guó)有企業(yè)的大股東在進(jìn)行股權(quán)質(zhì)押后,“政府兜底”使得國(guó)有企業(yè)沒(méi)有很強(qiáng)的動(dòng)機(jī)進(jìn)行盈余管理,掏空意愿也沒(méi)有那么強(qiáng)烈。非國(guó)有企業(yè)在股權(quán)質(zhì)押過(guò)程中相比于國(guó)有企業(yè)受限制少、監(jiān)管松、股東自主權(quán)大,大股東掏空的意愿相對(duì)強(qiáng)烈,進(jìn)行盈余管理和粉飾財(cái)務(wù)報(bào)表的概率增大,使得金融機(jī)構(gòu)向企業(yè)融資的時(shí)候,面臨的風(fēng)險(xiǎn)較高,要求的風(fēng)險(xiǎn)溢價(jià)補(bǔ)償也相應(yīng)較高。因此,大股東股權(quán)質(zhì)押對(duì)國(guó)有企業(yè)債務(wù)融資成本的影響將低于非國(guó)有企業(yè)。基于以上分析,提出研究假設(shè)2:

假設(shè)2:相比于國(guó)有企業(yè),非國(guó)有企業(yè)的大股東進(jìn)行股權(quán)質(zhì)押后,公司債務(wù)融資成本增加幅度更高。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來(lái)源與樣本選擇

本文以2014-2018年中國(guó)A股上市公司為研究對(duì)象,并按照以下的順序篩選數(shù)據(jù):①刪除樣本缺失的數(shù)據(jù);②刪除金融類及ST類行業(yè);③所有連續(xù)型變量進(jìn)行上下1%的縮尾處理。最終共得到11665個(gè)年度觀測(cè)值。本文的股權(quán)質(zhì)押、債務(wù)融資成本的計(jì)量所用到的指標(biāo)來(lái)源于Wind數(shù)據(jù)庫(kù),其余的公司治理及公司類財(cái)務(wù)指標(biāo)均來(lái)源于CSMAR數(shù)據(jù)庫(kù)。

(二)變量選取

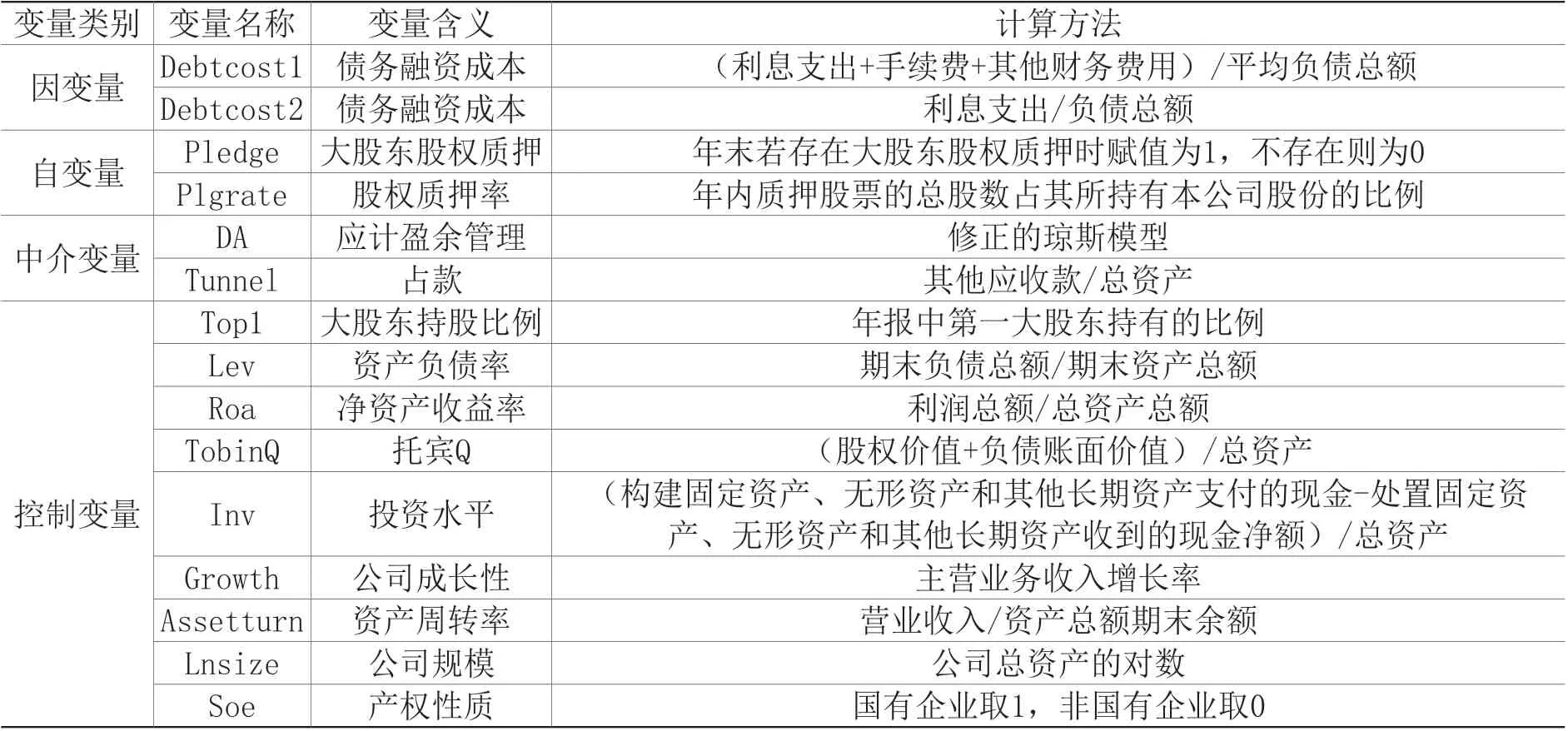

1.被解釋變量。借鑒李子廣和劉力(2009)、張偉華等(2018)的研究方法,采用(利息支出+手續(xù)費(fèi)+其他財(cái)務(wù)費(fèi)用)/平均負(fù)債總額、利息支出/總負(fù)債這兩個(gè)指標(biāo)衡量債務(wù)融資成本。

2.解釋變量。借鑒李常青等(2018)的研究方法,若上市公司年末存在大股東股權(quán)質(zhì)押,則變量Pledge賦值為1,否則為0。大股東在該年內(nèi)質(zhì)押股票的總股數(shù)占其所持有本公司股份的比例為股權(quán)質(zhì)押率Plgrate。

3.中介變量。參照Roychowdhury(2006)的做法,用修正的瓊斯模型衡量企業(yè)的應(yīng)計(jì)盈余管理(DA),檢驗(yàn)信息不對(duì)稱在大股東股權(quán)質(zhì)押和債務(wù)融資成本之間所占的中介比例。用占款(Tunnel)來(lái)衡量大股東股權(quán)質(zhì)押后存在“掏空”效應(yīng),進(jìn)而檢驗(yàn)與債務(wù)融資成本之間的關(guān)系。

4.控制變量。參考已有文獻(xiàn)研究結(jié)果,本文控制了第一大股東持股比例、資產(chǎn)負(fù)債率、資產(chǎn)收益率、托賓Q、投資水平、公司規(guī)模、主營(yíng)業(yè)務(wù)收入增長(zhǎng)率、現(xiàn)金流量、資產(chǎn)周轉(zhuǎn)率對(duì)企業(yè)債務(wù)融資成本的影響。同時(shí)將年度(Year)和行業(yè)(Industry)兩個(gè)虛擬變量作為控制變量,其中行業(yè)(Industry)以《上市公司行業(yè)分類指引》(2012年修訂)為標(biāo)準(zhǔn)。

模型各變量的具體定義見(jiàn)表1。

表1 變量定義

(三)模型設(shè)計(jì)

構(gòu)建模型(1)以檢驗(yàn)大股東股權(quán)質(zhì)押對(duì)公司債務(wù)融資成本的影響,并在區(qū)分國(guó)企和非國(guó)企的情況下,探究不同性質(zhì)企業(yè)的大股東股權(quán)質(zhì)押對(duì)債務(wù)融資成本影響的異質(zhì)性。

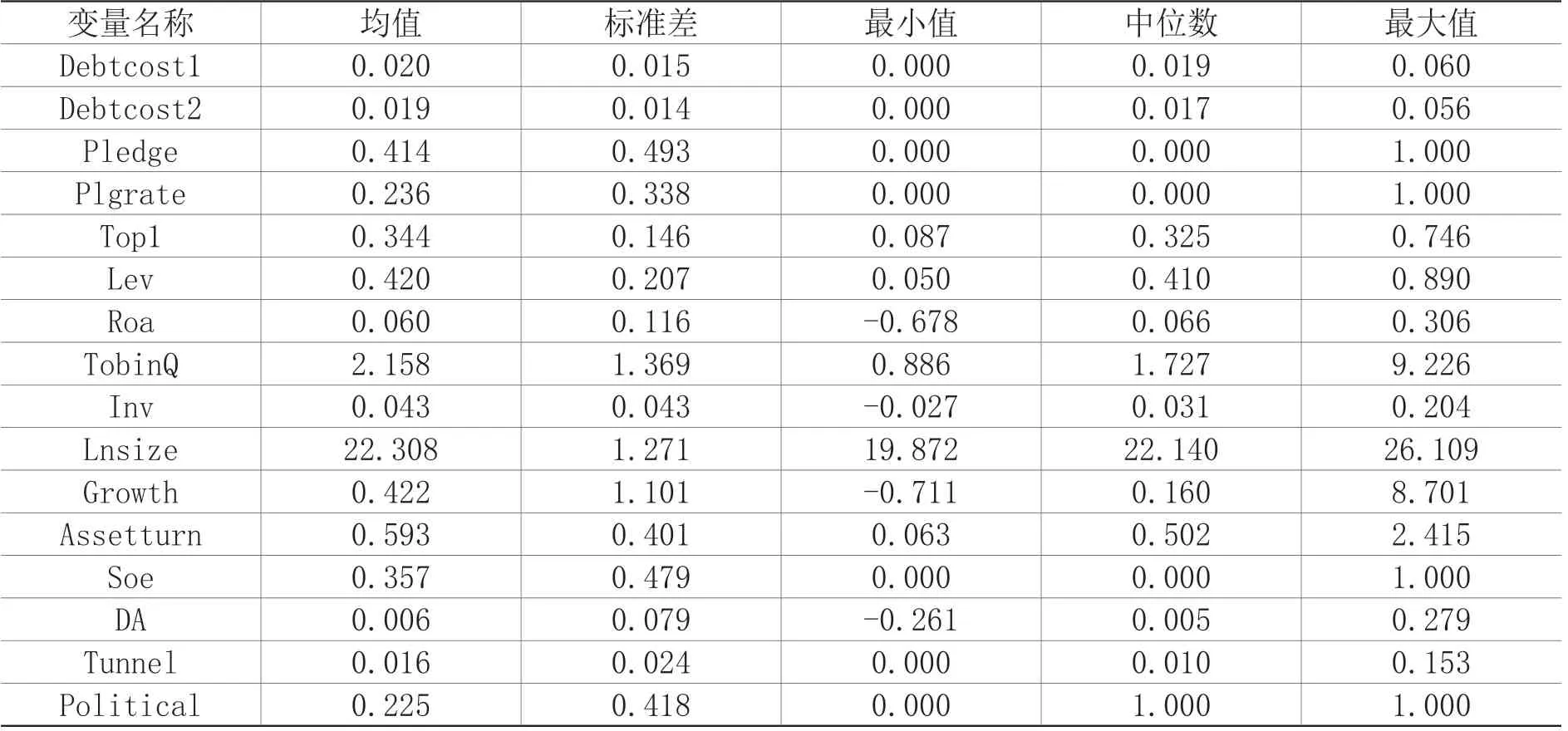

(四)描述性統(tǒng)計(jì)

表2展示主要變量的描述性統(tǒng)計(jì)結(jié)果。從表中可以看出,Debtcost1的最大值為0.060、最小值為0.000,可見(jiàn)我國(guó)上市公司債務(wù)融資成本存在較大差距。樣本公司中有41.4%的大股東存在股權(quán)質(zhì)押。從2014年開(kāi)始,我國(guó)股權(quán)質(zhì)押市場(chǎng)呈迅猛式發(fā)展,越來(lái)越多的上市公司大股東選擇股權(quán)質(zhì)押進(jìn)行融資。

表2 變量的描述性統(tǒng)計(jì)

四、實(shí)證分析

(一)基本回歸分析

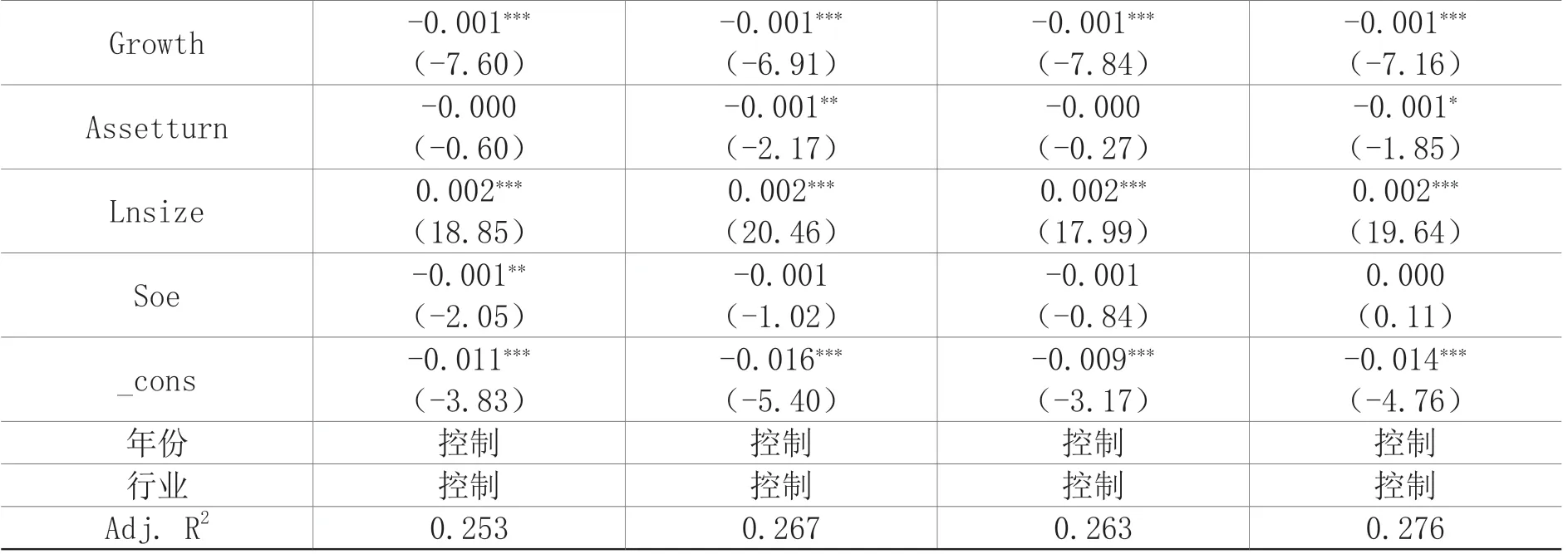

表3列示了公司債務(wù)融資成本對(duì)大股東股權(quán)質(zhì)押的回歸結(jié)果,對(duì)標(biāo)準(zhǔn)誤差估計(jì)采用Petersen(2009)所建議的公司層面聚類(Cluster)調(diào)整方法。結(jié)果顯示:無(wú)論用Debtcost1或者是Debtcost2來(lái)度量公司的債務(wù)融資成本,其對(duì)大股東股權(quán)質(zhì)押(Pledge)的回歸系數(shù)都在1%顯著性水平下顯著。大股東存在股權(quán)質(zhì)押時(shí),上市公司的債務(wù)融資成本會(huì)提高大約0.5個(gè)百分點(diǎn)。

表3 大股東股權(quán)質(zhì)押與債務(wù)融資成本

注:①括號(hào)內(nèi)數(shù)字為公司層面聚類處理后的t統(tǒng)計(jì)量。②“*”、“**”、“***”分別代表在10%、5%和1%顯著性水平下顯著。下同。

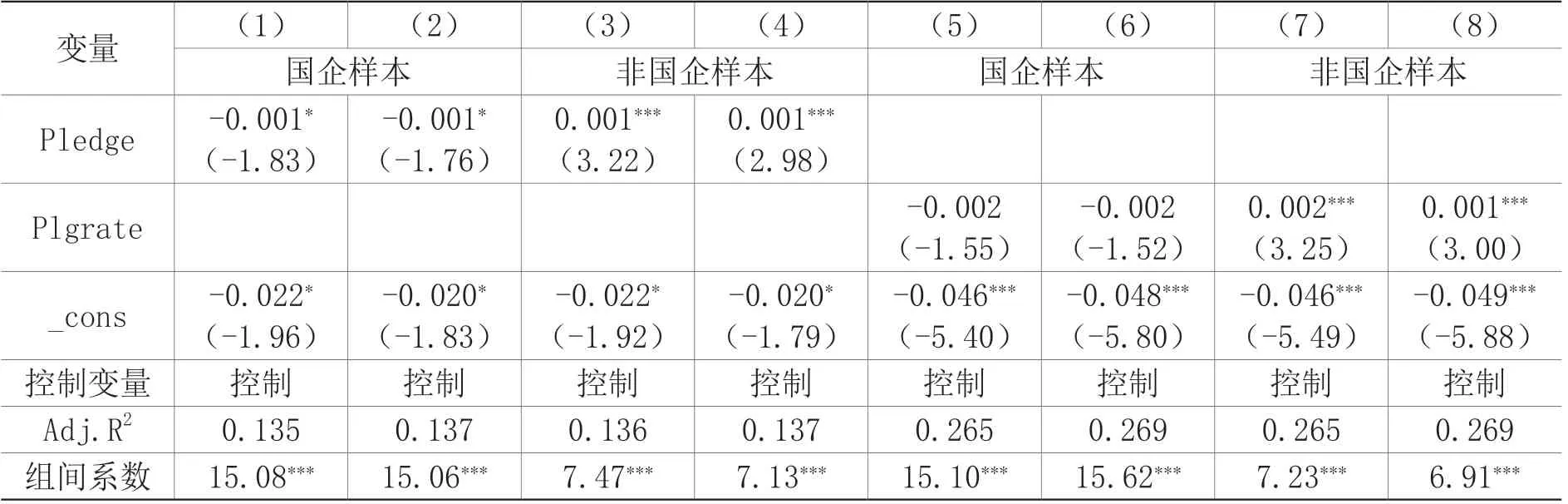

(二)不同產(chǎn)權(quán)性質(zhì)下大股東股權(quán)質(zhì)押對(duì)債務(wù)融資成本的影響

產(chǎn)權(quán)性質(zhì)對(duì)企業(yè)債務(wù)融資成本可能有較大的影響。何威風(fēng)等(2018)認(rèn)為,國(guó)有上市公司受到政府的一定干預(yù),管理層可能存在激勵(lì)不足問(wèn)題,從而導(dǎo)致國(guó)有上市公司的風(fēng)險(xiǎn)承擔(dān)水平偏低,進(jìn)而導(dǎo)致公司債務(wù)融資成本較低。表4的分樣本回歸結(jié)果顯示:非國(guó)有上市公司的股權(quán)質(zhì)押(Pledge)和股權(quán)質(zhì)押率(Plgrate)的回歸系數(shù)均在1%顯著性水平下顯著;而國(guó)有上市公司的股權(quán)質(zhì)押(Pledge)回歸系數(shù)僅在10%顯著性水平下顯著且與預(yù)期不一致,股權(quán)質(zhì)押率(Plgrate)的回歸系數(shù)在統(tǒng)計(jì)上不顯著。由此假設(shè)2得證。

表4 不同產(chǎn)權(quán)性質(zhì)下大股東股權(quán)質(zhì)押對(duì)債務(wù)融資成本的影響

五、進(jìn)一步分析

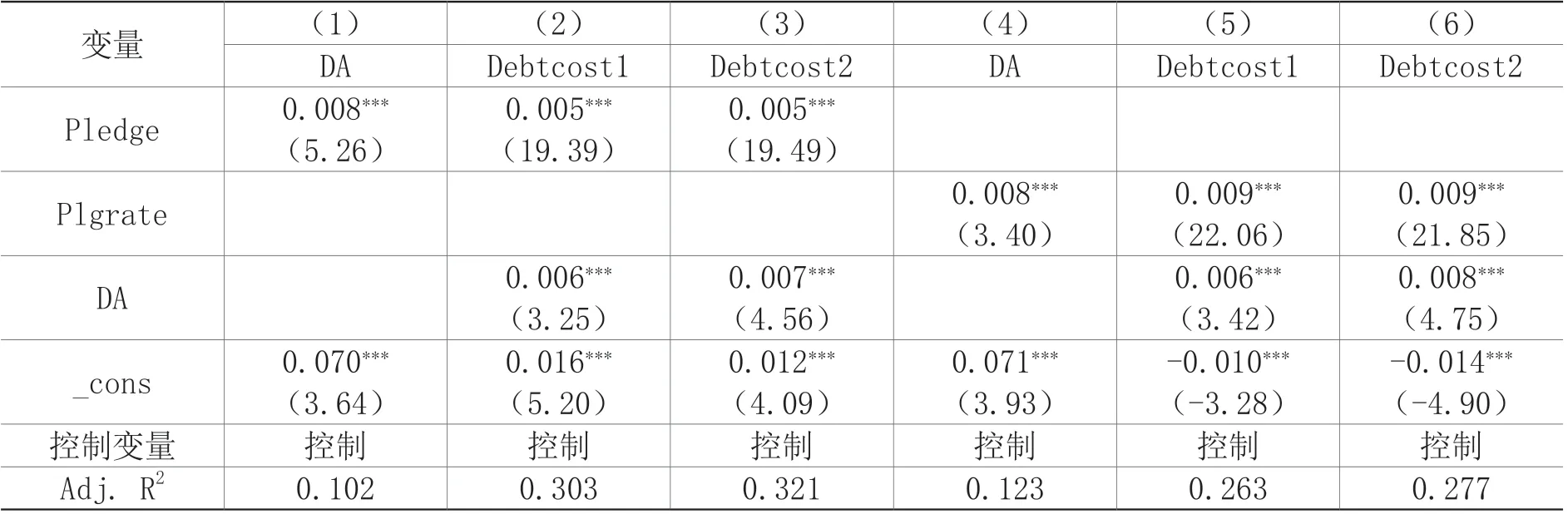

(一)應(yīng)計(jì)盈余管理的中介效應(yīng)

為考察應(yīng)計(jì)盈余管理是否在股權(quán)質(zhì)押影響債務(wù)融資成本的過(guò)程中發(fā)揮中介效應(yīng),借鑒溫忠麟等(2004) 提出的中介效應(yīng)檢驗(yàn)程序,本文進(jìn)行以下幾步檢驗(yàn):第一步,檢驗(yàn)解釋變量股權(quán)質(zhì)押(Pledge)、股權(quán)質(zhì)押率(Plgrate)對(duì)被解釋變量債務(wù)融資成本(Debtcost1、Debtcost2)的回歸系數(shù),若顯著則繼續(xù)第二步,否則終止檢驗(yàn);第二步,檢驗(yàn)股權(quán)質(zhì)押(Pledge)、股權(quán)質(zhì)押率(Plgrate) 對(duì)應(yīng)計(jì)盈余管理(DA)的回歸系數(shù),若顯著,則進(jìn)行第三步; 第三步,將應(yīng)計(jì)盈余管理(DA)納入第一步的模型中,如果 DA和 Pledge、Plgrate 的系數(shù)都顯著,則說(shuō)明存在部分中介效應(yīng),如果 DA 系數(shù)顯著而Pledge、Plgrate系數(shù)不顯著,則存在完全中介效應(yīng)。

中介效應(yīng)的檢驗(yàn)結(jié)果見(jiàn)表5。實(shí)證結(jié)果表明:第一步檢驗(yàn)結(jié)果見(jiàn)表3;第二步的檢驗(yàn)結(jié)果表明,股權(quán)質(zhì)押(Pledge)、股權(quán)質(zhì)押率(Plgrate)與應(yīng)計(jì)盈余管理(DA)正相關(guān),說(shuō)明大股東股權(quán)質(zhì)押將導(dǎo)致公司的應(yīng)計(jì)盈余管理(DA)水平增高,上市公司可能存在盈余管理行為;第三步的檢驗(yàn)結(jié)果表明,股權(quán)質(zhì)押(Pledge)、股權(quán)質(zhì)押率(Plgrate)和應(yīng)計(jì)盈余管理(DA)的回歸系數(shù)均在1%顯著性水平下顯著,這說(shuō)明盈余管理在股權(quán)質(zhì)押影響債務(wù)融資成本的過(guò)程中具有部分中介效應(yīng)。金融機(jī)構(gòu)在做出信貸決策時(shí),會(huì)根據(jù)公司披露的財(cái)務(wù)信息以分析公司的償債能力。大股東股權(quán)質(zhì)押后,由于上市公司盈余管理可能性上升,上市公司與金融機(jī)構(gòu)之間的信息不對(duì)稱上升,從而導(dǎo)致上市公司向金融機(jī)構(gòu)支付的債務(wù)融資成本也相應(yīng)上升。

表5 應(yīng)計(jì)盈余管理的中介效應(yīng)

(二)大股東占款的中介效應(yīng)

大股東占款可能在大股東股權(quán)質(zhì)押影響債務(wù)融資成本中發(fā)揮中介效應(yīng),為此本文進(jìn)行中介效應(yīng)檢驗(yàn),結(jié)果如表6所示。在第二步檢驗(yàn)中,股權(quán)質(zhì)押(Pledge)、股權(quán)質(zhì)押率(Plgrate)對(duì)大股東占款(Tunnel)的回歸系數(shù)顯著為正。在第三步檢驗(yàn)中,債務(wù)融資成本(Debtcost1和Debtcost2)對(duì)股權(quán)質(zhì)押(Pledge)、股權(quán)質(zhì)押率(Plgrate)、大股東占款(Tunnel)的回歸系數(shù)均顯著為正,說(shuō)明大股東占款(Tunnel)在大股東股權(quán)質(zhì)押與債務(wù)融資成本之間存在著部分中介效應(yīng)。

表6 大股東占款的中介效應(yīng)

Tunnel 0.010*(1.76)0.011*(1.89)0.012**(2.08)0.010*(1.74)_cons -0.010(-1.11)0.016***(5.32)0.015***(3.49)0.002(0.24)0.019***(4.19)0.015***(3.35)控制變量 控制 控制 控制 控制 控制 控制Adj. R2 0.091 0.303 0.312 0.141 0.236 0.261

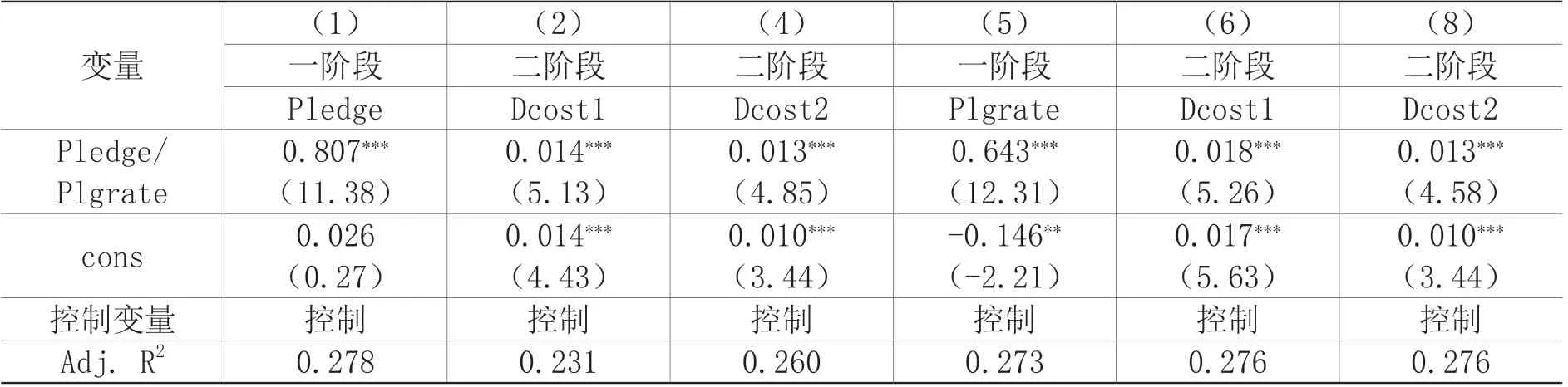

(三)穩(wěn)健性檢驗(yàn)

大股東股權(quán)質(zhì)押和上市公司債務(wù)融資成本之間的關(guān)系可能受到某些不可觀測(cè)或者遺漏變量的影響。本文采用工具變量法處理可能存在的內(nèi)生性問(wèn)題。在采用兩階段回歸(2SLS)過(guò)程中,參考謝德仁(2016)的方法,采用同年度同省份其他企業(yè)質(zhì)押水平的平均值(Pledge_Pro)作為工具變量。表7結(jié)果顯示,股權(quán)質(zhì)押(Pledge)、股權(quán)質(zhì)押率(Plgrate)的回歸系數(shù)均在1%顯著性水平下顯著為正,說(shuō)明前文實(shí)證結(jié)果是穩(wěn)健的。

表7 基于工具變量的穩(wěn)健性檢驗(yàn)結(jié)果

六、結(jié)論與啟示

本文以2014-2018年A股主板非金融類上市公司為研究對(duì)象,研究大股東股權(quán)質(zhì)押與上市公司債務(wù)融資成本之間的關(guān)系,得到以下結(jié)論:第一,大股東股權(quán)質(zhì)押與上市公司債務(wù)融資成本顯著正相關(guān),即上市公司大股東存在股權(quán)質(zhì)押,會(huì)導(dǎo)致公司債務(wù)融資成本顯著上升。第二,不同產(chǎn)權(quán)性質(zhì)下大股東股權(quán)質(zhì)押的影響有所不同,對(duì)國(guó)有企業(yè)融資成本的影響低于對(duì)非國(guó)有企業(yè)融資成本的影響。第三,應(yīng)計(jì)盈余管理、大股東占款在大股東股權(quán)質(zhì)押和債務(wù)融資成本之間存在部分中介效應(yīng),說(shuō)明大股東進(jìn)行股權(quán)質(zhì)押后有更強(qiáng)烈的動(dòng)機(jī)粉飾財(cái)務(wù)報(bào)表以改善公司經(jīng)營(yíng)業(yè)績(jī),同時(shí)可能通過(guò)占款來(lái)掏空上市公司,由此導(dǎo)致上市公司債務(wù)融資成本的上升。

上述研究結(jié)論對(duì)上市公司治理的政策啟示:

第一,上市公司應(yīng)建立完善的內(nèi)部控制制度,努力提高內(nèi)控質(zhì)量和信息披露質(zhì)量,提高信息透明度并及時(shí)向債權(quán)人傳遞有用信息。應(yīng)降低上市公司與金融機(jī)構(gòu)之間的信息不對(duì)稱程度,增強(qiáng)股東間的制衡與監(jiān)督,減少盈余管理行為。

第二,金融機(jī)構(gòu)應(yīng)重視上市公司的內(nèi)控缺陷披露情況,充分并積極主動(dòng)地了解上市公司舉債情況,以更謹(jǐn)慎的心態(tài)和策略進(jìn)行信貸決策。大股東進(jìn)行股權(quán)質(zhì)押時(shí),金融機(jī)構(gòu)應(yīng)充分了解其融資用途,把握信貸風(fēng)險(xiǎn)程度。

第三,監(jiān)管部門應(yīng)大力提升上市公司的審計(jì)質(zhì)量,加強(qiáng)審計(jì)質(zhì)量監(jiān)督以增強(qiáng)市場(chǎng)對(duì)審計(jì)機(jī)構(gòu)的信心,提高資本市場(chǎng)的信息透明度,降低信息不對(duì)稱情況,推動(dòng)上市公司和資本市場(chǎng)規(guī)范運(yùn)作、可持續(xù)發(fā)展。鑒于大股東進(jìn)行股權(quán)質(zhì)押后,掏空意愿會(huì)相對(duì)增強(qiáng),監(jiān)管部門應(yīng)加強(qiáng)對(duì)這類上市公司監(jiān)管力度,以保護(hù)中小投資者的利益。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06