產品品種結構調整對保本點的影響

——以G公司為例

2021-06-02 07:13:32

商展經濟 2021年10期

企業的產品品種結構(各種產品的銷售額占全部產品銷售總額的比重)直接影響產品的綜合邊際貢獻率,進而影響企業的保本點,最終影響利潤的高低。確定合理的產品品種結構,是改善企業盈利狀況的一項重要舉措。這里以產品品種結構的變動對保本點的影響為切入點,進行動態保本分析,探討提升利潤的途徑,以期為企業決策提供參考。

1 G公司的產品情況

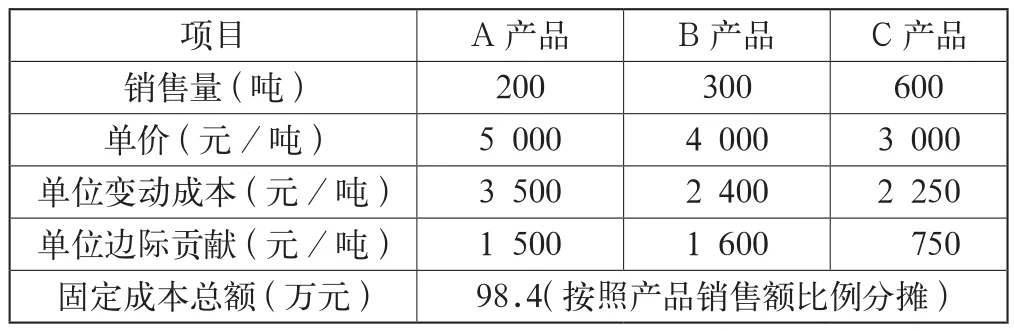

G公司主要生產銷售A、B、C三種產品。公司的成本可以合理地分為固定成本和變動成本。其中,固定成本包括固定資產的折舊費、管理人員的基本工資、保險費、廣告費、辦公費、產品研究開發費、職工培訓費等;變動成本涵蓋直接材料、直接人工、按銷售量支付的銷售人員傭金、運輸費等。該公司固定成本總額為98.4萬元,規定按照產品銷售比重對固定成本進行分配。表1展示了三種產品的業務量、單價及成本資料。

表1 業務量、單價及成本資料

2 G公司的保本分析

2.1 原產品品種結構下的保本分析

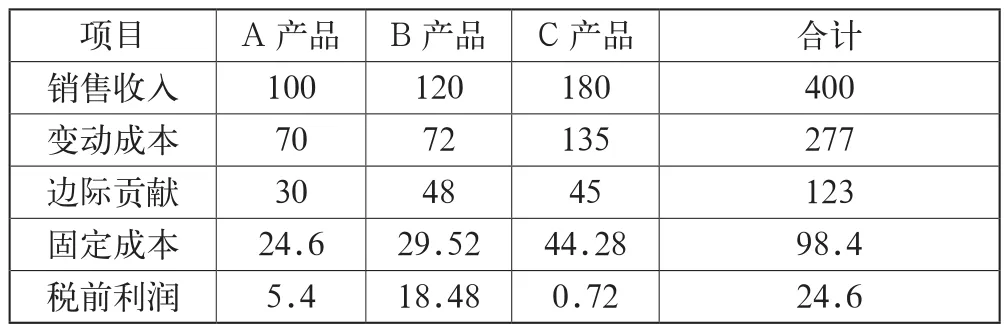

基于表1的資料,經計算整理得出利潤數據,如表2所示;保本數據,如表3所示。

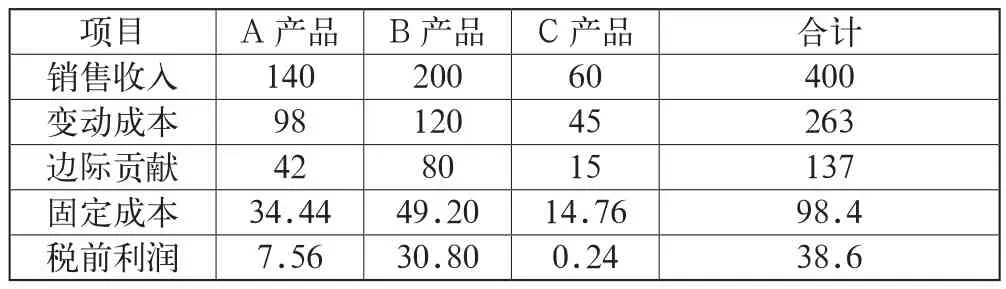

表2 利潤分析表 單位:萬元

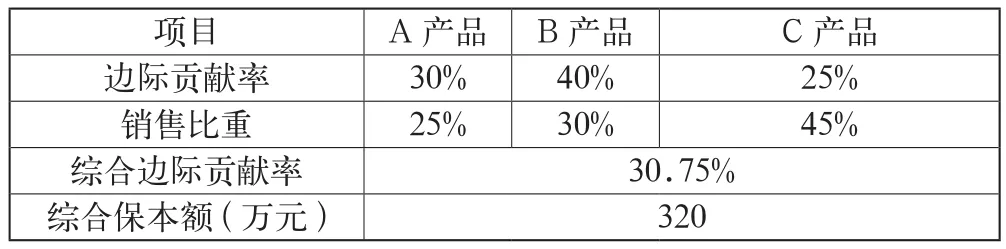

表3 保本分析表

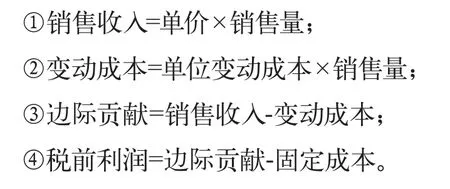

相關指標計算公式如下:

表2計算結果表明:G公司本期獲得了24.6萬元的利潤。其中,B產品的利潤最大,A產品次之,C產品最低。B產品提供的邊際貢獻(48萬元)最大,分攤了29.52萬元的固定成本,導致B產品對利潤的貢獻最大;C產品的邊際貢獻(45萬元)大于A產品的邊際貢獻(30萬元),但C產品的固定成本(44.28萬元)卻遠遠大于A產品的固定成本(24.6萬元),最終導致C產品的利潤低于A產品的利潤。顯然,C產品的利潤之所以最低,主要是由于C產品分攤的固定成本最高所致,而本公司的固定成本是按產品的銷售比重分配的,因此C產品的利潤之所以最低,歸根結底是由于C產品的銷售比重(45%)最高所致。

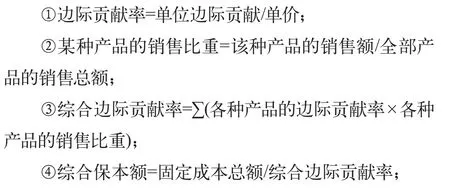

相關指標計算公式如下:

基于保本分析的數據,計算整理得出銷售利潤率分析,如表4所示。

表4 銷售利潤率分析表

表4顯示,G公司的銷售利潤率僅有6.15%,表明該公司本期并沒有獲得豐厚的利潤。而公司產生了30.75%的綜合邊際貢獻率,相對樂觀,導致公司利潤較低的原因是安全邊際率較低(20%)。根據企業經營安全性評價標準,安全邊際率處于10%~20%時需要警惕。G公司的安全邊際額是80萬元,表明該公司從現有的銷售額400萬元再降低80萬元,正好達到保本狀態,如果降低額一旦超過了80萬元就會使公司虧損,安全邊際額較低是由于公司綜合保本額相對較高。因此,公司要提高利潤,需要降低保本額。

綜合保本額及綜合邊際貢獻率是各種產品的綜合指標,較為概括和籠統,容易造成某種產品的良好業績掩蓋其他產品的不良業績,不能完全清晰地反映每種產品的實際情況,需要分產品具體分析,以優化生產結構。表5為各產品的相關指標。

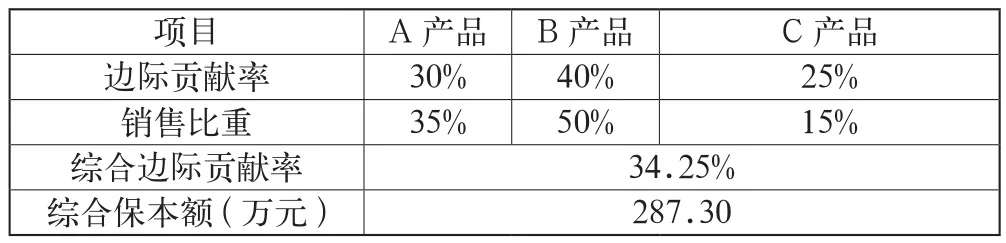

表5 各產品相關決策指標

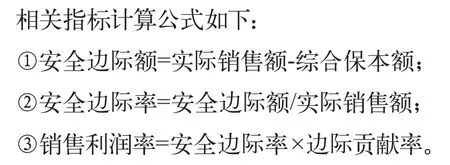

相關指標計算公式如下:

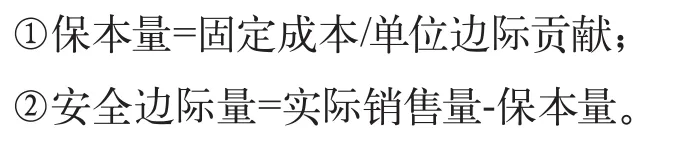

表5計算結果表明:B產品對利潤的貢獻最大,A產品次之,C產品最小。B產品的利潤率為15.4%,原因是B產品的安全系數(38.5%)和貢獻系數(40%)都相對較高;A產品的安全系數(18%)和貢獻系數(30%)均比B產品的系數小,A產品的銷售利潤率(5.4%)當然要比B產品的低;而C產品的銷售利潤率僅有0.4%,表明C產品獲得的利潤微乎其微,而C產品的邊際貢獻率(25%)相對樂觀,其銷售利潤率低是由于安全邊際率僅有1.6%,處于危險狀態。導致C產品的安全邊際率低的主要原因是其保本量(590.4噸)極高,幾乎接近其實際銷售量(600噸),而其保本量極高歸根結底是由于C產品承擔了較高的固定成本所致。

由以上分析可知,該公司銷售利潤偏低的主要原因是C產品的固定成本占用偏高,而該公司的固定成本是按銷售比重進行分攤的,表3顯示C產品的銷售比重(45%)最高,幾乎占了整個銷售額的一半兒。因此,公司要想獲得更高的利潤,需要科學地調整產品品種結構。

2.2 調整產品品種結構后的保本分析

邊際貢獻是衡量產品盈利能力的一項重要指標,反映各種產品為企業獲取凈利所作的貢獻,是利潤的源泉。也就是說,邊際貢獻首先用來補償固定成本,如補償后尚有余額,才是企業的利潤。邊際貢獻率則以相對數的形式來評價產品的創利能力,邊際貢獻率越高,創利能力也越高;反之,邊際貢獻率越低,創利能力也越低。各種產品的邊際貢獻率各異,品種結構的變動必然影響綜合邊際貢獻率,進而影響保本點,最終影響利潤的高低。據此,在其他因素不變的情況下,公司要想提升利潤,需要降低保本點,進而需要提高邊際貢獻率高的產品的銷售比重,相應降低邊際貢獻率低的產品的銷售比重。

表3顯示,B產品的邊際貢獻率(40%)>A產品的邊際貢獻率(30%)>C產品的邊際貢獻率(25%),A產品的銷售比重(25%)<B產品的銷售比重(30%)<C產品的銷售比重(45%)。據此,G公司決定將B產品的銷售比重提高到50%,A產品的銷售比重提高到35%,C產品的銷售比重降低到15%,相應地,G公司決定將B產品的銷售量提高到500噸,A產品銷售量提高到280噸,C產品的銷售量降低到200噸。此時,銷售收入總額依然是400萬元。假定其他因素均不變,經計算整理,得到利潤分析,如表6所示,保本數據如表7所示。

表6 調整銷售比重后利潤分析表 單位:萬元

表7 調整銷售比重后保本分析表

對比表6和表2可知:調整銷售比重后,本公司獲得38.6萬元的利潤,與之前相比利潤上升了14萬元(38.6-24.6=14)。其中,B產品的盈利上升12.32(30.80-18.48=12.32)萬元,A產品的盈利上升2.16萬元(7.56-5.4=2.16),C產品的盈利下降0.48萬元(0.72-0.24=0.48)。可見,邊際貢獻率高的B產品、A產品提高銷售比重后,為公司帶來了更多的盈利,而邊際貢獻率低的C產品降低銷售比重后,使企業的利潤有所下降,但是由于利潤的上升幅度大于其下降幅度,最終使得公司獲得了更高的利潤。

對比表7和表3可知:調整銷售比重后,本公司的貢獻系數提高了3.5%(由 30.75%提升到 34.25%);而綜合保本額下降了32.70萬元(由320萬元降低到287.30萬元)。由此說明,該公司調整產品品種結構的方案提高了綜合邊際貢獻率,降低了保本點。根據表7的保本數據,計算整理得出銷售利潤率分析表,如表8所示。

表8 調整銷售比重后銷售利潤率分析表

對比表8和表4得出:與調整銷售比重前比較,該公司的銷售利潤率提高了3.5%(由6.15%提升到9.65%),說明該公司的盈利狀況有所改善;而貢獻系數提高了3.5%,綜合保本額下降了32.70萬元。由此說明,本公司調整產品品種結構的方案使得綜合邊際貢獻率提高,保本點降低,盈利水平上升。安全系數由20%上升到28.18%,根據企業經營安全性評價標準,安全邊際率處于20%~30%之間是較安全的,可知調整產品品種結構后,G 公司朝著更好的方向發展,其經營較為安全。

3 結語

在單價、單位變動成本及固定成本總額不變的情況下,本文從產品品種結構的角度,進行動態保本分析,可知:提高邊際貢獻率高的產品的銷售比重,降低邊際貢獻率低的產品的銷售比重,會增大綜合邊際貢獻率,相應降低保本點,提高企業的盈利水平。

基于上述分析,企業為了改善盈利狀況,必須考慮產、供、銷等各方面的因素,及時調整品種結構,適當增大邊際貢獻率較高產品的銷售比重,降低邊際貢獻率較低產品的銷售比重,以提高企業的綜合邊際貢獻率水平,達到降低保本點、提高利潤的目的。當然,企業也可以從單價、單位變動成本及固定成本等角度進行動態保本分析,尋找更多的提高利潤的途徑。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48

中國化妝品(2003年6期)2003-04-29 00:00:00