股權激勵對企業財務績效的影響研究①

2021-06-02 07:13:32江蘇師范大學科文學院張精李佩

商展經濟 2021年10期

江蘇師范大學科文學院 張精 李佩

1 引言

20世紀50年代,股權激勵機制在西方發達國家起步發展,在經過多年廣泛運用后,股權激勵在推動西方國家經濟持續高速發展方面發揮了重要作用。

我國股權激勵制度相比西方國家起步較晚,20世紀90年代股權激勵被引入中國市場,但由于原《公司法》中有關禁止企業回購股票、禁止公司管理層出讓其所擁有的本公司股權等法律層面的因素制約了股權激勵制度在我國的發展。

2006年新《公司法》頒布,其允許企業回購本公司股票,加之股權分置改革的推行,股權激勵機制在我國逐步得到發展。據Wind數據庫統計,截止至2019年,A股上市公司已有751家上市公司推出股權激勵計劃。

股權激勵作為企業長期激勵手段,能較為明顯地降低代理成本,大力調動所激勵對象工作的積極性,從而帶來公司經濟效益水平的提升。本文以我國工程機械行業代表企業之一的S公司作為研究對象,從股權激勵影響企業績效的角度入手,對S公司兩次股權激勵實施后公司業績水平進行評價,從而判斷股權激勵對公司績效的具體影響程度。

2 文獻回顧

有學者認為,股權激勵對公司業績的提高有積極的促進作用。早在1976年,Jensen&Meckling的利益趨同假說就指出股權激勵可以降低企業代理成本,提升其業績。Kato(2005)研究得出,股權激勵方案在公布后的一段時間內給企業帶來超額收益,公司績效越良好,越傾向于實施股權激勵。宋玉臣、李連偉(2017)闡述股權激勵對公司績效的直接作用和間接作用,指出股權激勵對公司績效有正面效果。許娟娟、陳艷和陳志陽(2016)以我國A股上市公司2007—2013年的數據,實證檢驗股權激勵對公司績效的影響,發現兩者顯著正相關。鞏娜(2016)以美的和海爾兩家行業可比公司施行股權激勵后的公司業績表現進行對比,研究認為股權激勵有利于提高公司業績。王晨越(2020)研究指出股權激勵的實施對企業長期業績的提升有正向的影響。

部分學者則認為股權激勵計劃與企業財務業績之間負相關或非線性相關。如:Fama&Jensen(1983)認為,高管持股會增強其行為對企業的影響,削弱外界對管理層的約束和監督,在這種情況下,管理層追求個人利益更加容易,代理成本增加的風險,以及企業業績與價值下降的風險則會更高。陳艷艷(2015)以2005—2012年410家上市企業為研究對象,實證檢驗發現,股權激勵對公司業績存在較弱的負面影響。陳文強(2016)研究指出股權激勵計劃與公司績效之間的關系曲線大致是一個倒U 型的曲線。

有關股權激勵計劃對企業財務業績的影響,學者們已做了大量研究,包括理論研究、案例研究、實證研究,等等,研究的結論也不盡相同。本文擬通過分析所選公司不同財務能力指標,觀察其變動情況及增減幅度,并將其與行業可比公司進行比較,進而判斷股權激勵計劃的實施對公司績效的影響程度。

3 S公司股權激勵案例分析

3.1 案例背景

S公司于1994年成立,并于2003年在上交所上市,公司所處行業為以“工程機械”為主體的裝備制造業,其主營業務是工程機械產品及配件的開發、生產與銷售。截至2020年年底,公司股本已達84億元,企業實力十分雄厚。S公司分別于2012年11月6號、2016年10月18日公布股權激勵計劃。S公司所處的工程機械行業在2010—2012年呈爆發式的發展,但在2012年下半年行業整體出現收縮,市場需求大幅下降,行業中的大部分企業的主營業務收入率、利潤率等均出現了不同程度的下降。2014—2016年工程機械行業經歷了幾年的調整,加上“一帶一路”等國家利好政策的影響,行業在2016年下半年觸底反彈,逐步呈現良好的發展趨勢。

3.2 股權激勵的績效分析

3.2.1 第一期股權激勵財務績效分析

2012—2015年公司營業收入增長率分別為-7.8%、-20.29%、-18.65%、-23.05%,凈利潤增長率分別為-35.79%、-48.51%、-75.57%、-81.72%。2013年S公司營業收入增長率較2012年出現大幅下降,2014年相對2013年雖有小幅提升,但營業收入增長率依舊為負。2013年S公司凈利潤增長率依舊為負,并較2012年出現下降,2014年、2015年持續大幅下降,公司凈利潤在股權激勵實施后的三年內并未得到增長。通過對S公司營業收入和凈利潤分析可知,公司業績并未因第一期股權激勵的實施得到明顯改善。其主要原因是機械行業市場不景氣,行業整體產能過剩,存貨積壓等進一步加劇了行業內企業的經營困境。為了排除行業因素對S公司業績的影響,本文將行業平均經營業績與S公司的業績表現進行對比分析,探究第一次股權激勵計劃對S公司業績的影響。

2012—2015年行業凈利潤增長率分別為-166.00%、-55.36%、-79.86%、-273.09%。將S公司凈利潤增長率與行業對比可知,2012年年底股權激勵實施后,S公司凈利潤雖未增長,但2015年在行業凈利潤大幅下降-193.23%的情況下,其凈利潤只下降6.16%,可見,第一次股權激勵對S公司的業績轉變仍產生正向推動作用。

3.2.2 第二期股權激勵財務績效分析

第二次股權激勵發生在2016年10月,此時正是工程機械行業復蘇的節點,S公司盈利能力的提升離不開行業復蘇的東風,本文將分析比較S公司與行業可比公司財務業績數據,以探究股權激勵對S公司財務績效的具體影響。

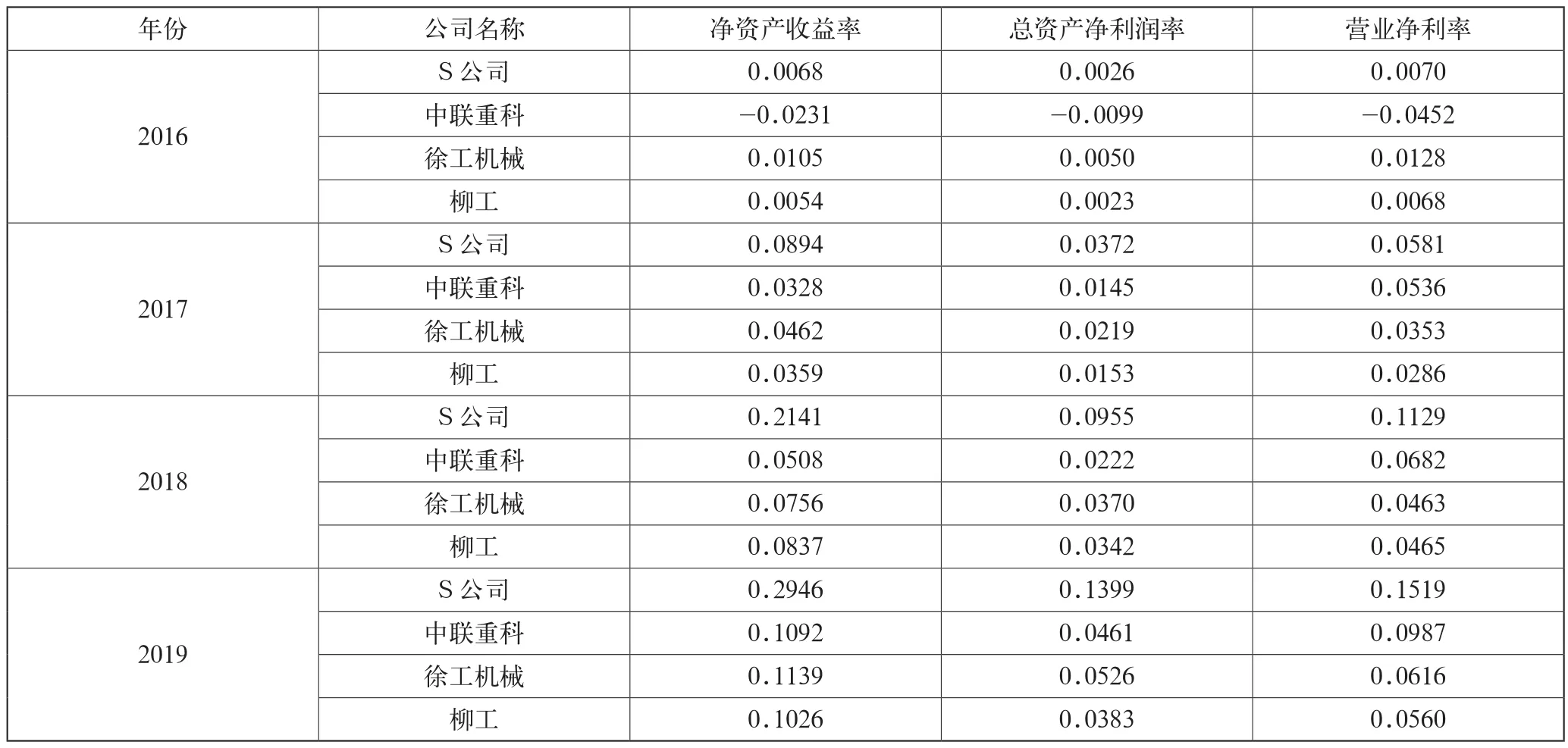

(1)盈利能力

本文選取凈資產收益率、總資產凈利率和營業凈利率三個指標評價企業盈利能力,凈資產收益率是綜合能力較強的指標,最能體現企業盈利能力,是投資者最關注的盈利指標。總資產凈利潤率反映企業資產綜合利用效率。營業凈利率能反映企業生產經營創造凈利潤的能力。

從表1可知,S公司在未實施第二次股權激勵前,即2016年數據顯示S公司盈利能力與柳工持平,高于中聯重科,盈利能力相較于徐工較弱,但由于行業在2016年下半年逐漸復蘇,所以S公司與幾個可比公司總體盈利能力相對較弱。

表1 S公司盈利能力變化分析表

第二次股權激勵計劃實施后,2017年S公司凈資產收益率、總資產凈利潤率、營業凈利率較2016年分別增長了1214%、1330%、730%,實現跨越式增長,且在2018年、2019年繼續保持巨幅增長。通過對比分析S公司與可比公司盈利能力數據可知,2017年至2019年,S公司凈資產收益率、總資產凈利潤率、營業凈利率均顯著高于其他三個可比公司。可見,S公司的盈利能力在實施股權激勵后有了較大提升,且盈利能力的提升與同行業可比公司相比相對較好。說明其盈利能力的提升不僅是因為機械行業回暖復蘇,而且是因為股權激勵實施具有正向影響。

(2)營運能力

本文將主要通過對應收賬款周轉率、存貨周轉率、總資產周轉率三個指標數據進行分析,從而對S公司營運能力進行評價。

由表2可知,應收賬款周轉率在第二次股權激勵實施后得到大幅度提升,年均增長率相對于行業可比公司也處于領先地位,說明S公司應收賬款回收速度較快,出現壞賬的可能性較低,在行業整體復蘇的影響下,S公司在應收賬款管理方面取得了進步。而在存貨周轉方面,2017年較2016年有了較大提升,說明第二次股權激勵后S公司在存貨管理方面取得了進步,但2018年保持小幅增長,2019年出現回落,存貨年均增長率與可比公司存在差距。2017—2019年S公司總資產周轉率逐步提升,且年均增長速度均高于其他三家企業。總的來說,在行業復蘇和股權激勵雙重作用下,公司管理層通過加強催收力度以及消化產品庫存等手段,顯著提升了公司的營運能力,但仍要進一步加強存貨方面的管理。

表2 S公司及可比公司營運能力對比

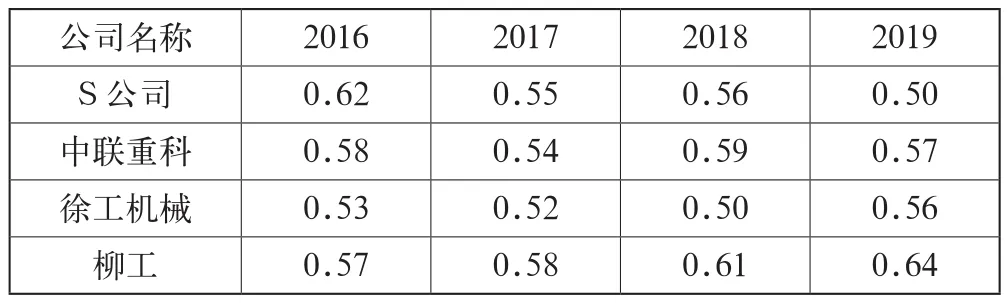

3.3 償債能力

因工程機械行業的存貨和應收賬款流動性相對較弱,所以本文選取資產負債率以及現金到期債務比兩個指標對S公司的償債能力進行分析。

2016—2019年S公司現金到期債務比分別為0.63、1.11、0.93、1.31。在第二次股權激勵后,S公司的現金流到期債務比大幅提升,說明其有足夠的現金來應對一年內將要到期的債務。其原因在于經營現金流量有了較大提高,另外,S公司現金流到期債務比顯著高于其他三家可比公司。

從表3可知,S公司2017年資產負債率相對2016年下降11.3%,2018年保持相對穩定,在2019年有小幅下降。另外,中聯重科、徐工集團資產負債率發生小幅波動,柳工資產負債率小幅提升,這說明行業復蘇對行業公司資產負債率影響不大,所以S公司第二次股權激勵對于公司償債能力的提升有一定正向影響。

表3 S公司資產負債率變化分析表

3.4 發展能力

2016—2019年S公司凈利潤增長率分別為0.186、12.59、1.83、0.82。S公司凈利潤增長率波動較大,在2017年大幅度提升,2018年出現大幅下降,2019年下降幅度較上年有所緩和,這主要是受行業大環境的影響,2016年行業逐步復蘇,2017年S公司積壓存貨賣出,使得凈利潤大幅增長。另外,2017—2019年總資產增長率、營業收入增長率波動不明顯,可見,股權激勵對S公司發展能力提升作用并不明顯。

4 結語

本文分析實施股權激勵計劃前后S公司財務績效的變化,因機械行業整體處于上升期,所以本文不僅縱向分析S公司財務能力四個方面的相關指標,并且著重對S公司與同行業可比公司財務績效進行對比分析,從而避免行業因素對股權激勵與財務績效之間的關系產生影響。通過分析發現,S公司業績并未因第一期股權激勵的實施得到明顯改善,但通過與行業凈利潤增長率等指標數據對比發現,第一次股權激勵對S公司的業績仍產生著正向激勵效果。S公司第二期股權激勵計劃實施處于機械行業整體走勢向好的節點,行業的復蘇發展對S公司的各項能力提升均有促進作用,且經過與可比公司的對比分析可知,S公司的盈利能力、償債能力、營運能力均顯著優于行業可比公司,但S公司發展能力略顯不足。本文案例分析結果在一定程度上說明股權激勵對公司財務績效的改善起到正向推動作用。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22