風險視角下的經濟政策不確定性與企業成本粘性研究

2021-06-02 07:28:18王菁華

管理科學 2021年1期

王菁華 ,茅 寧

1 南京審計大學 會計學院,南京 211815 2 南京大學 商學院,南京 210093

引言

經濟政策不確定性是外部環境不確定性的主要構成之一,學術界和實業界對其宏觀和微觀層面的影響后果給予了廣泛關注并進行了大量的討論。已有研究發現,經濟政策不確定性持續增加不僅不利于宏觀經濟發展[1],還導致權益市場中金融資產較高的風險溢價和較大的波動幅度[2-3]。此外,經濟政策不確定性增加產生了企業的融資難度和債務成本[4-5],削弱了企業的投資水平和研發支出[6-8]。為抵御不確定性沖擊,企業風險規避動機較強,表現為持有更多現金[9],采取謹慎而保守的管理層變更決策[10]。然而,已有研究集中于企業投資、融資等決策,忽視了企業成本決策。客觀而言,成本管理直接影響企業成本和費用、經濟效益和企業盈利狀況,是經營過程中需注意的重要環節。成本粘性體現為企業成本與業務量的非對稱依存變化關系[11],既是成本管理的直接結果,也是外部經濟風險作用下,行業屬性、企業資產特征和高管決策行為形成的經營風險的具體體現[12]。因此,經濟政策不確定性很可能影響企業成本粘性。特別地,中國仍處于發展和轉型階段,經濟政策不確定性對企業經營的影響比發達經濟體更為明顯和突出,基于中國制度環境的研究具有必要性和現實意義。

因此,本研究基于風險特征和企業行為決策的視角和分析框架,邏輯推導經濟政策不確定性對企業在成本管理戰略中的應對策略,并進一步考察不同戰略類型和財務彈性對經濟政策不確定性與企業成本粘性之間關系的調節效應。本研究有助于更好地理解成本管理行為,對優化企業成本決策、改善企業生產效率和提升企業競爭力等方面具有重要啟示意義。

1 相關研究評述

1.1 經濟政策不確定性

理論和實踐均表明,政府可以通過制定和實施經濟政策實現調控宏觀經濟運行、引導企業經營走向的目的[1]。在這個過程中,政策不透明性和無法預測的特點形成了經濟政策不確定性[2]。由于信息不對稱和有限理性的存在,企業并不能準確了解政府意愿,也很難及時獲取政府政策的動態走向[2],導致其面臨一定程度的經濟政策不確定性[13-14]。

BAKER et al.[1]通過構建反映世界各大經濟主體的經濟政策不確定性指數,研究并證實經濟政策不確定性與GDP和就業率等宏觀經濟變量之間存在負相關關系。該指數基于分析媒體對經濟政策不確定性的關注度推斷企業和個體決策時面臨的不確定性程度,并運用大量的證據驗證該指數的有效性。經濟政策不確定性指數較為客觀全面地反映了企業面臨的不確定性程度,得到了較為廣泛的應用[8-10]。PSTOR et al.[2-3]發現,經濟政策不確定性增加帶來較高的金融資產風險溢價和較大的股價波動幅度。具體到企業層面,經濟政策不確定性增加,企業未來經營風險和流動性短缺可能性增大[6],預防性動機導致企業削減資本投資和研發支出[8],持有更多現金并采取穩健的管理層變更決策[9-10],以抵御外部不確定性的潛在沖擊。

綜上所述,①已有研究集中于經濟政策不確定性與企業投資行為和現金持有等方面之間的關系,鮮有涉及成本決策。②中國正處于經濟轉型期,政策變動較頻繁[9],企業對政府政策具有很高的依賴性,這決定了經濟政策不確定性對中國企業決策的影響更加明顯[10]。因此,有必要探究中國背景下經濟政策不確定性是否以及如何影響企業成本決策。

1.2 企業成本粘性

成本粘性是企業成本性態范疇中的重要內容,本質上反映了管理者對已有資源配置現狀進行動態調整的決策行為。ANDERSON et al.[11]證實了成本粘性的存在,認為成本與收入的關系并非體現為傳統成本習性描述的對稱變化,而是存在升降的非對稱現象,即成本粘性。成本隨業務量上升時增加的幅度大于隨業務量下降時減少的幅度,即企業成本存在粘性現象。成本粘性的影響因素可以歸納為3個方面。①調整成本。企業收入降低導致的業務下調成本大于收入增加帶來的業務上調成本[15],使管理層在企業收入下降時寧愿保持現有規模,而不愿同比例下調資源投入[16],造成所謂的成本粘性。關注不同資源類型,固定資產、勞動力和核心資產的調整成本更高,企業成本粘性現象更為明顯[17-19]。②管理者預期。當宏觀經濟增長較快或企業所屬行業為成長型行業時[11,20],管理者對未來持有樂觀預期,更愿意將企業收入下滑看作暫時性現象,不會立刻削減現有資源,從而導致成本粘性。另有研究發現,高管變更通過影響管理層預期,進一步加劇了成本粘性[21]。③代理問題。CHEN et al.[22]從代理問題角度闡述了成本決策偏離最優資源配置的結果,認為由于公司兩權分離導致的代理問題會誘使管理層進行機會主義,如采取帝國構建、在職消費等攫取個體私利而損害股東價值的行為,當企業業務量下降時,管理層更傾向維持冗余資源,從而導致成本粘性現象。

上述研究一定程度上解釋了成本粘性現象,但內容相對分散且集中于企業內部。近幾年,越來越多的學者將分析視角拓展至外部環境層面,并嘗試深入挖掘成本粘性的本質內涵。LI et al.[23]發現,外部產品市場競爭程度可以作用于企業成本粘性。激烈的市場競爭有助于緩解企業內部代理問題,在提高管理決策效率的同時降低了企業成本粘性[24];另外,外部行業競爭也有利于管理層及時執行清算期權[25],從而降低企業成本粘性。企業較高的供應商集中度和供應商波動情況也會通過信息途徑和治理機制影響企業成本粘性[26]。由此可見,只從定義來理解成本粘性是不夠的。作為行業屬性、資產特征和管理者決策形成的企業經營風險的集中體現[12],企業成本粘性不可避免地受到外部經營環境的影響。例如,面對外部需求不確定性和財務風險,理性管理者會采取業務外包、租賃設備和雇傭合同工等風險轉移策略降低生產成本,達到提升決策靈活性的目的[27]。政策波動構成了企業經營的另一種風險,緊縮的貨幣政策不僅增加了企業持有資源的保留成本,也相應減少了削減資源的調整成本,導致企業成本粘性下降[28]。

綜上所述,已有研究從多個視角分析企業成本粘性的影響因素,但鮮有研究從外部不確定性視角關注經濟政策不確定性對企業成本粘性的作用。與已有研究相比,本研究基于以下3點進行研究。①基于風險和不確定性視角,考察經濟政策不確定性與企業成本粘性的關系。通過分析風險特征和屬性,闡述企業經營過程中面臨的差異化風險類型及彼此間的關系,深入研究經濟政策不確定性對企業成本粘性的影響結果和作用機制。②關注經濟政策不確定性對企業成本粘性影響的情景因素,進一步考察戰略類型和財務彈性對兩者關系的調節作用。③采用經濟政策不確定性指數測量經濟政策不確定性,該指數基于經濟政策的不確定性編制,可以滿足定量化研究的需求。

2 理論分析和研究假設

2.1 風險視角下的經濟政策不確定性與企業成本粘性

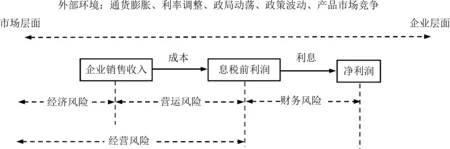

基于風險特征構建企業風險管理和行為決策的分析框架,以考察經濟政策不確定性下企業在成本管理戰略中的應對策略。為更好的實現上述目標,首先闡述研究中涉及的風險特征名詞和相關概念,以理清邏輯關系。風險是客觀存在的,既代表機遇也蘊含危險,本質為一種不確定性[29]。相對而言,風險具有可測量性,而不確定性則較為寬泛,為方便描述,本研究不對風險和不確定性進行區分。根據風險的特質和來源,將風險分為3類,即由外部環境不確定性導致的經濟風險(宏觀層面)、由企業固定經營成本形成的營運風險(微觀層面)、企業負債固定利息支出形成的財務風險。其中,經濟風險是企業無法規避的系統性風險,營運風險和財務風險屬于企業層面可規避的非系統性風險,經濟風險和營運風險的累積構成了企業經營風險。適當的風險有助于企業把握發展機會創造價值[30],但若風險水平超過企業可承受的閾值,輕則阻礙企業日常運營,重則可能導致企業破產清算[31]。企業權衡不同風險類型和程度,將風險控制在合理范圍內尤為必要。風險屬性分類及彼此關系的分析見圖1。

經濟政策不確定性源于頻繁變化的經濟政策和政策在實施過程中的難以預測性,從本質來看,經濟政策不確定性綜合反映了外部宏觀環境中無法避免的系統性經濟風險。企業成本粘性不僅對應營運風險,更體現了在宏觀經濟波動背景下,整合企業所屬行業特性、資產屬性以及管理者行為決策等多種因素的經營風險[12]。基于風險分析框架,嵌入市場的經濟主體可承受的總風險量一定,在面臨不可避免的外部經濟風險時會采取風險對沖策略[10]。企業成本粘性從根本上反映了企業管理層對現有資源配置的結果以及動態調整的決策行為,不僅是企業采取相應成本決策后的應對結果,也是企業實現風險對沖的重要手段和有效方式[32]。①經濟政策不確定性增加,企業無法準確預知并判斷未來經濟政策行情和市場走向,傾向于通過減少高風險經營活動和提升決策靈活性來對沖外部潛在風險[27],在成本決策上體現為削減成本,表現為企業成本粘性降低。②經濟政策不確定性增加意味著外部環境的波動和不穩定性,一定程度上提高了企業未來經營不確定性和陷入困境的可能性,有可能導致管理者產生較為悲觀的預期。在此邏輯下,面對業務量下降,管理層會快速減少資源投入;而面對業務量增加,則更不愿意大力增加投入,表現為企業成本粘性的降低。③經濟政策不確定性增加提高了企業整體決策風險。基于企業總風險閾值給定的前提,權衡不同風險類型特點和風險水平高低,管理層通過降低成本粘性以降低營運風險,即采用風險對沖策略以規避內外部風險疊加帶來的不利影響[32]。因此,本研究提出假設。

H1在其他條件不變的情況下,經濟政策不確定性越大,企業成本粘性越低。

2.2 經濟政策不確定性、企業戰略類型與企業成本粘性

企業戰略是企業綜合考慮外部環境、內在優勢和不足等因素后制定的系統性發展模式,不僅反映了企業的長期導向和愿景,也決定了企業當前和未來資源的配置模式、投入規模和增減程度。差異化的企業戰略類型導致了差異化的成本決策行為[33]。

根據BENTLEY et al.[33]和MILES et al.[34]的研究,關注最具代表性的兩類企業戰略類型,即戰略進取型和戰略防御型。戰略類型不同的兩類企業在目標導向、決策行為和運營模式等方面體現出差異性,對于成本和風險的態度也有明顯不同。①戰略進取型企業以追求高成長性為目標導向,通過研發費用、廣告費用、人力資源培訓和顧客關系管理等大量的資源投入滿足新技術和新產品的研發需要,力求最大程度擴大市場分額并把握未來發展機會[35]。新產品在提升企業核心競爭力的同時,其較高的專用性資源投入也增加了企業的調整成本,從而造成較高水平的成本粘性[36]。另外,戰略進取型企業的管理者對未來持有樂觀預期,認為如果當期縮減規模、裁減人員,一旦未來市場需求旺盛,需要重新購置資產和雇請人員,無法及時應對復蘇的市場需求,無疑會導致更大的損失。因此,面對經濟政策不確定性增加,戰略進取型企業不愿削減成本,表現出較高程度的成本粘性[35]。②戰略防御型企業決策行為更加穩健和保守,關注效率且傾向于避免不確定性。此類企業較多采用固定的產品線,通過市場滲透和成本管理等有效手段實現基本收益和穩定成長[34]。即戰略防御型企業采取的是低成本戰略,通過管控成本和規模生產降低企業成本[24],進一步獲取產品市場競爭優勢。因此,進取型和防御型兩類企業戰略使經濟政策不確定性對企業成本粘性的影響不同。戰略進取型企業風險厭惡程度較低,在經濟政策不確定性增加時,即使面臨銷售業績下滑,出于企業未來發展和市場分額的需要,可能維持現有規模而不削減成本,即在戰略進取型企業中經濟政策不確定性對企業成本粘性沒有顯著的降低作用。戰略防御型企業具有更高的風險厭惡和規避傾向,在經濟政策不確定性較高的環境中,當業務量增加時,企業更可能會推遲投入或降低投入水平;當業務量下降時,則會快速削減成本支出以對沖風險,企業成本粘性相應降低。因此,本研究提出假設。

圖1 不同風險類型及彼此之間的關系Figure 1 Different Types of Risk and Their Relationships

H2a在其他條件不變的情況下,當企業為戰略進取類型時,經濟政策不確定性增加不會降低企業成本粘性;

H2b在其他條件不變的情況下,當企業為戰略防御類型時,經濟政策不確定性增加,企業成本粘性顯著下降。

2.3 經濟政策不確定性、財務彈性與企業成本粘性

企業經營決策受到環境、資源和能力的共同作用,面對經濟政策不確定性,企業根據自身資源多少來調整并制定決策以適應外部變化。本研究關注企業資源中較為核心的組成部分,即財務資源。財務彈性反映了企業調動財務資源來采取行動以及應對不確定性的能力[37],一定的財務彈性滿足了企業決策的靈活程度,使企業可以采取有效措施來應對風險或把握機遇[38]。面對經濟衰退和外部環境的動蕩,較高的財務彈性使企業能夠及時調整投資行為和成本決策,從而起到一定的緩沖作用,即企業抵御外部風險的能力較強。相反,低財務彈性的企業受到資源約束和限制,出現償債風險和融資風險的可能性更大。綜上所述,財務彈性對經濟政策不確定性與企業成本粘性關系的影響體現在兩個方面。①較低的財務彈性提升了企業籌集資金進行擴大生產的難度。當業務量下降時,受限于已有資源儲備,保持現有業務規模的機會成本增加,導致企業不得不削減現有生產水平,體現為企業成本粘性降低。②基于風險視角,低財務彈性蘊含高財務風險。外部經濟不確定性增加促使企業采取合理的風險管控措施,權衡風險種類并調整決策行為,體現為通過降低成本粘性來降低企業經營風險,將總風險控制在企業可承受范圍內。因此,本研究提出假設。

H3a在其他條件不變的情況下,財務彈性較高時,經濟政策不確定性增加不會降低企業成本粘性;

H3b在其他條件不變的情況下,財務彈性較低時,經濟政策不確定性越大,企業成本粘性越低。

3 數據來源和研究設計

3.1 數據來源

本研究采用1999年至2016年中國A股上市企業為初始研究樣本,數據來自于CSMAR數據庫和Wind數據庫。根據需要進行如下處理:剔除金融類企業,剔除ST和ST*等非正常企業,剔除關鍵變量指標缺失和存在異常值的企業,剔除當年資產小于負債的企業,剔除銷售費用與管理費用之和大于營業收入的企業。經過上述步驟,最終獲得24 110個樣本觀測值。為防止異常值干擾研究結果,對所有連續變量在1%和99%水平上進行winsorize縮尾處理。

3.2 變量定義

(1)因變量:企業成本粘性

企業成本粘性反映了企業成本在業務量上升時增加的幅度大于業務量下降時減少的幅度,在實證中采用企業收入變化幅度與企業成本變化幅度的相對關系來刻畫成本粘性。對于企業成本粘性中成本的測量方法主要有3種,分別為企業營業成本、企業銷售費用與管理費用之和、企業營業成本與銷售費用和管理費用之和。雖稍有區別,但不同方法得到的結論通常是一致的。參考ANDERSON et al.[11]的研究,本研究采用第2種方法測量企業成本,即采用企業銷售費用和管理費用之和的變化幅度相對于收入的變化幅度測量成本粘性。具體而言,以企業當年銷售費用和管理費用之和與上年銷售費用和管理費用之和的比值的對數測量成本變化幅度,以企業當年營業收入與上年營業收入比值的對數測量收入變化幅度。

(2)自變量:經濟政策不確定性

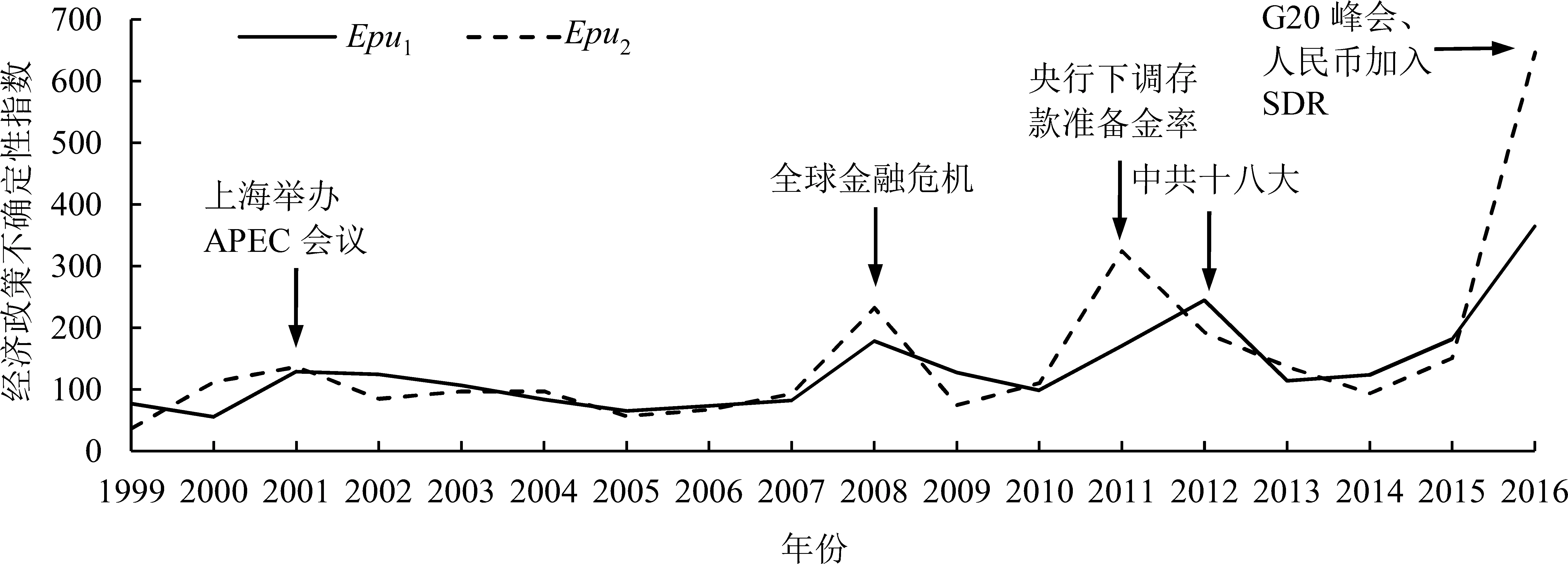

本研究采用BAKER et al.[1]開發的中國經濟政策不確定性指數測量經濟政策不確定性(Epu),該指數是根據權威媒體對經濟政策不確定性的報道情況而構建的月度數據。遵循現有方法,分別采用當年經濟政策不確定性所有月份指數的均值和當年經濟政策不確定性12月份的指數構建其年度指標。繪制1999年至2016年經濟不確定性指數走勢圖,以直觀體現經濟政策不確定性程度,見圖2。圖2中指數的峰值與中國重要的政策性事件相吻合,且與已有研究中的走勢基本相符[9],說明該指數可以較好地反映中國經濟政策不確定性程度[10]。

圖2 中國經濟政策不確定指數Figure 2 Economic Policy Uncertainty Index in China

(3)調節變量

①企業戰略類型。借鑒BENTLEY et al.[33]的研究,采用6個指標構建企業戰略類型指數,即企業過去5年無形資產與營業收入比值的均值、企業過去5年員工人數與營業收入比值的均值、企業過去5年營業收入增長率的均值、企業過去5年銷售費用與營業收入比值的均值、企業過去5年員工人數的標準差、企業過去5年固定資產與總資產比值(資產密集度)的均值。分行業、分年度對前5個指標從低到高、第6個指標從高到低分為5等分,分別賦值1~5。將6個指標的取值加總,總分處于24~30的樣本為戰略進取型企業;總分處于6~12的樣本為戰略防御型企業。②財務彈性。借鑒ARSLAN-AYAYDIN et al.[39]的研究,采用單指標測量財務彈性,以行業平均負債率減去企業負債率測量。財務彈性數值越大,意味著財務彈性越高,企業應對未來不確定性的財務能力也越強,相對應的財務風險越低。

(4)控制變量

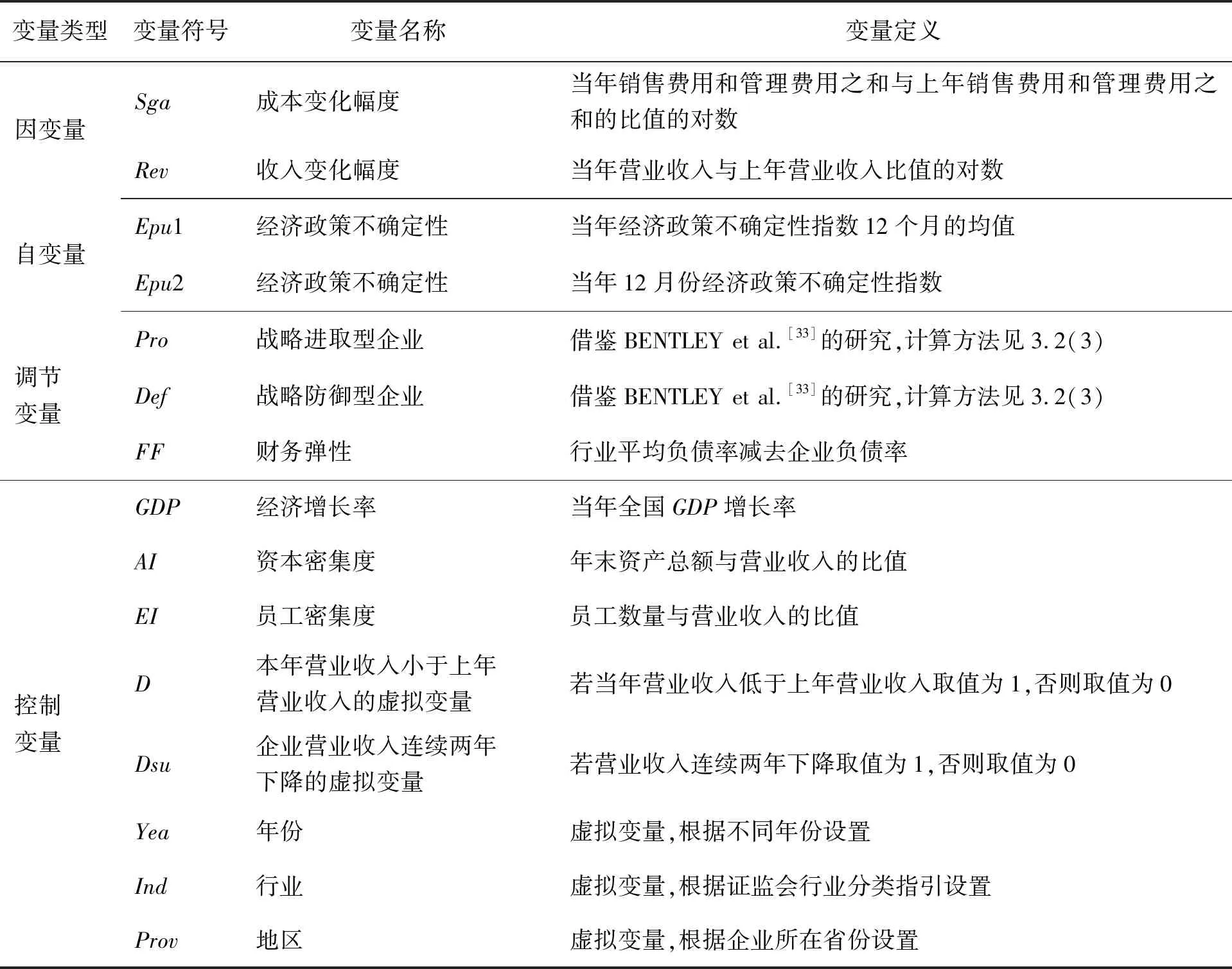

借鑒ANDERSON et al.[11]的基本模型,選取4個因素指標作為控制變量,①經濟增長率;②資本密集度;③員工密集度;④企業收入變動的虛擬變量,引入本年營業收入小于上年營業收入的虛擬變量和企業營業收入連續兩年下降的虛擬變量。同時控制了年份、行業和地區固定效應。各變量的計算方法和說明見表1。

3.3 模型構建

借鑒ANDERSON et al.[11]的研究,本研究構建多元回歸模型,以檢驗經濟政策不確定性對企業成本粘性的影響。為檢驗H1,即經濟政策不確定性與企業成本粘性的關系,構建模型為

Sgai,t=β0+β1Revi,t+β2Revi,t·Di,t+β3Epui,t+

β4Revi,t·Di,t·Epui,t+∑βjCvai,t+

∑βkRevi,t·Di,t·Cvai,t+

∑Yea+∑Ind+∑Prov+εi,t

(1)

其中,Cva為控制變量,包括GDP、AI、EI和Dsu;β0為截距項;β1~β4、βj和βk為回歸系數,j=5,…,8,k=9,…,12;ε為殘差項。β1反映營業收入增加時成本增加的程度,β2反映當年營業收入小于上年營業收入的情況下,營業收入下降導致的成本下降程度。當營業收入增加時,D=0,表示營業收入每增加1%會帶來企業成本增加β1%;當營業收入下降時,D=1,表示營業收入每下降1%會導致企業成本降低(β1+β2)%。因此,(β1+β2)測量營業收入減少時企業成本的變化幅度。若β2小于0,表明企業收入上升帶來的企業成本上升幅度大于收入下降帶來的成本下降幅度(β1%+β2%),即可證明企業存在成本粘性現象。β3測量經濟政策不確定性對企業成本粘性的影響,若顯著為正,表明經濟政策不確定性越大,企業成本粘性越低。ε反映了其他未引入實證模型方程的因素對成本變動的影響。回歸過程中,按企業進行聚類回歸以獲得穩健標準誤。

為檢驗H2a和H2b,即企業戰略類型對經濟政策不確定性與企業成本粘性關系的調節作用,采用戰略進取型和戰略防御型兩類分別對(1)式進行回歸分析。為檢驗H3a和H3b,即企業財務彈性對經濟政策不確定性與企業成本粘性關系的調節作用,將企業負債率低于行業平均水平時定義為高財務彈性,企業負債率高于行業平均水平時定義為低財務彈性,采用高財務彈性和低財務彈性數據分別對(1)式進行回歸分析。

4 實證結果分析

4.1 描述性統計

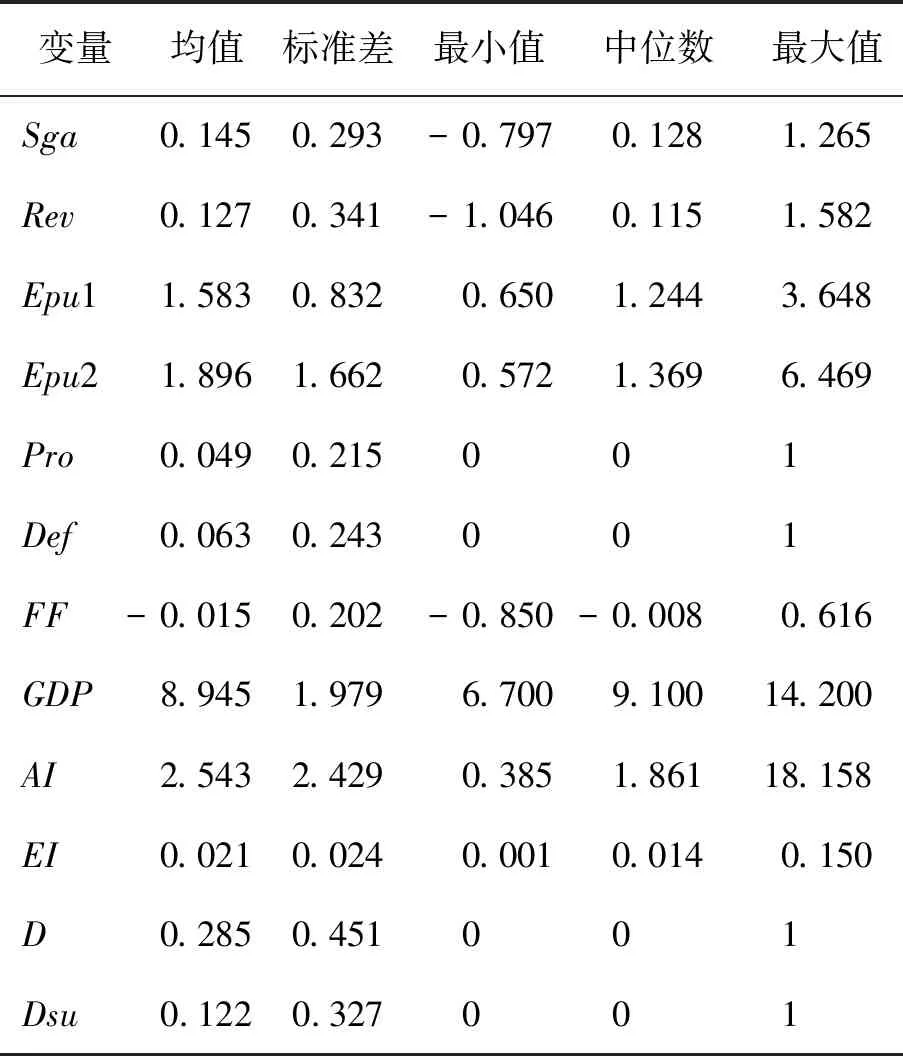

表2給出主要變量的描述性統計結果。由表2可知,Sga的均值為0.145,Rev的均值為0.127。Epu1的均值為1.583,標準差為0.832;Epu2的均值為1.896,標準差為1.662。表明中國在研究階段內經濟政策不確定性的波動性相對較高。Pro的均值為0.049,說明約有4.900%的樣本屬于進取型企業;Def的均值為0.063,表明6.300%的樣本為戰略防御型企業。FF的均值為-0.015,最大值為0.616,最小值為-0.850,表明不同企業的財務彈性水平具有較大差異性。總樣本中,D的均值為0.285,表明當年營業收入小于上年營業收入的樣本占總體的28.500%;Dsu的均值為0.122,說明大約有12.230%樣本企業的營業收入連續兩年下滑。

表1 變量定義Table 1 Definition of Variables

表2 變量的描述性統計結果Table 2 Results for Descriptive Statistics of Variables

4.2 回歸結果分析

(1)經濟政策不確定性對企業成本粘性的影響

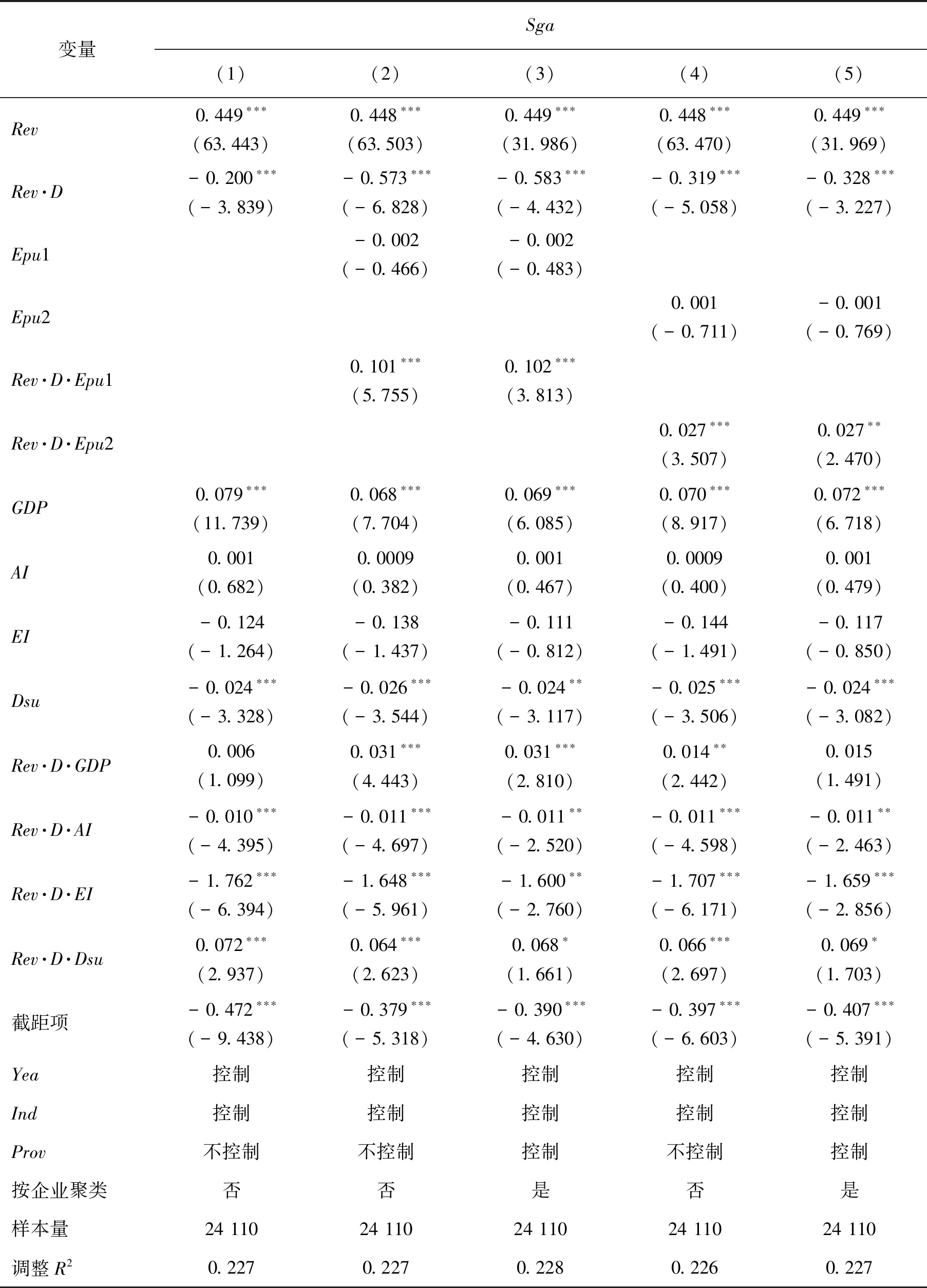

對(1)式進行回歸,表3給出經濟政策不確定性與企業成本粘性的回歸結果。(1)列檢驗企業是否存在成本粘性,模型中加入控制變量、年度固定效應和行業固定效應;(2)列在(1)列的基礎上,加入以年度均值測量的經濟政策不確定性指標;(3)列在(2)列的基礎上,進一步控制地區固定效應;(4)列中,將經濟政策不確定性的測量指標更換為當年第12個月的數值,并控制年度固定效應和行業固定效應;(5)列在(4)列的基礎上,進一步加入地區固定效應。同時,在(3)列和(5)列的檢驗中,將樣本在企業層面上進行聚類回歸。(1)列的回歸結果表明,Rev·D的回歸系數為-0.200,在1%水平上顯著,表明中國上市企業中存在成本粘性現象。(2)列和(4)列中,Rev·D·Epu1和Rev·D·Epu2的回歸系數顯著為正;(3)列和(5)列中,Rev·D·Epu1和Rev·D·Epu2的回歸系數仍然顯著為正。表明其他條件不變時,較高的經濟政策不確定性降低企業成本粘性,H1得到驗證。

表3 經濟政策不確定性與企業成本粘性的回歸結果Table 3 Regression Results for Economic Policy Uncertainty and Firm Cost Stickiness

由控制變量的回歸結果可知,Rev·D·AI和Rev·D·EI的回歸系數顯著為負,表明固定資產比例較高和員工占比較大的企業具有更高的企業成本粘性,與已有研究結論一致[14],同時還說明更大的調整成本對企業成本粘性具有加劇的作用。Rev·D·Dsu的回歸系數顯著為正,表明企業營業收入連續下降更容易使管理層對未來持有悲觀預期,緩解了企業成本粘性。

(2)企業戰略類型對經濟政策不確定性與企業成本粘性關系的影響

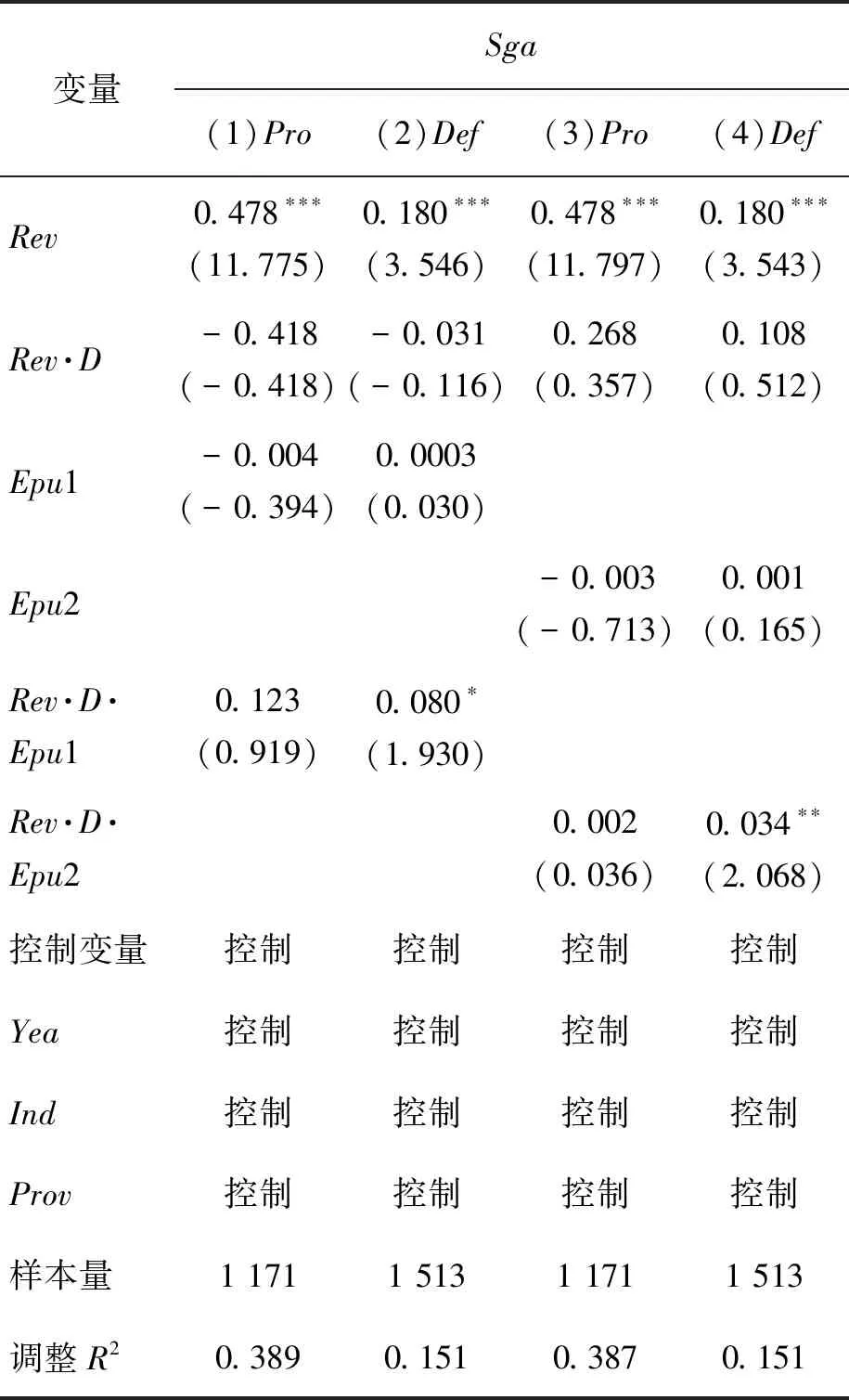

在(1)式的基礎上,本研究按照企業戰略類型將樣本分為兩組,表4給出不同企業戰略類型下,經濟政策不確定性對企業成本粘性的實證回歸結果,(1)列和(3)列為進取型戰略類型下經濟政策不確定性對企業成本粘性的影響,(2)列和(4)列為防御型戰略類型下經濟政策不確定性對企業成本粘性的影響。由(1)列和(3)列的結果可知,Rev·D·Epu1和Rev

表4 經濟政策不確定性、企業戰略 與企業成本粘性的回歸結果Table 4 Regression Results for Economic Policy Uncertainty, Firm Strategy and Firm Cost Stickiness

·D·Epu2的回歸系數均不顯著,即經濟政策不確定性的增加沒有降低戰略進取型企業的成本粘性,說明戰略進取型企業具有追逐利潤的長期導向,面對經濟政策不確定性時,風險承受和容忍度更高,更具有保持現有成本規模以獲得未來形勢好轉時快速恢復的能力[37],H2a得到驗證。(2)列和(4)列的結果表明,Rev·D·Epu1和Rev·D·Epu2的回歸系數均在10%及以上水平上顯著為正,但Rev·D均不顯著,不足以驗證H2b。回歸中樣本量有一定下降,是由于在計算企業戰略類型時存在以下情況:①采用5年滾動的計算方法計算戰略指數,導致損失一部分樣本;②計算戰略類型指數時,部分關鍵變量指標缺失導致樣本量損失較大。

(3)企業財務彈性對經濟政策不確定性與企業成本粘性關系的影響

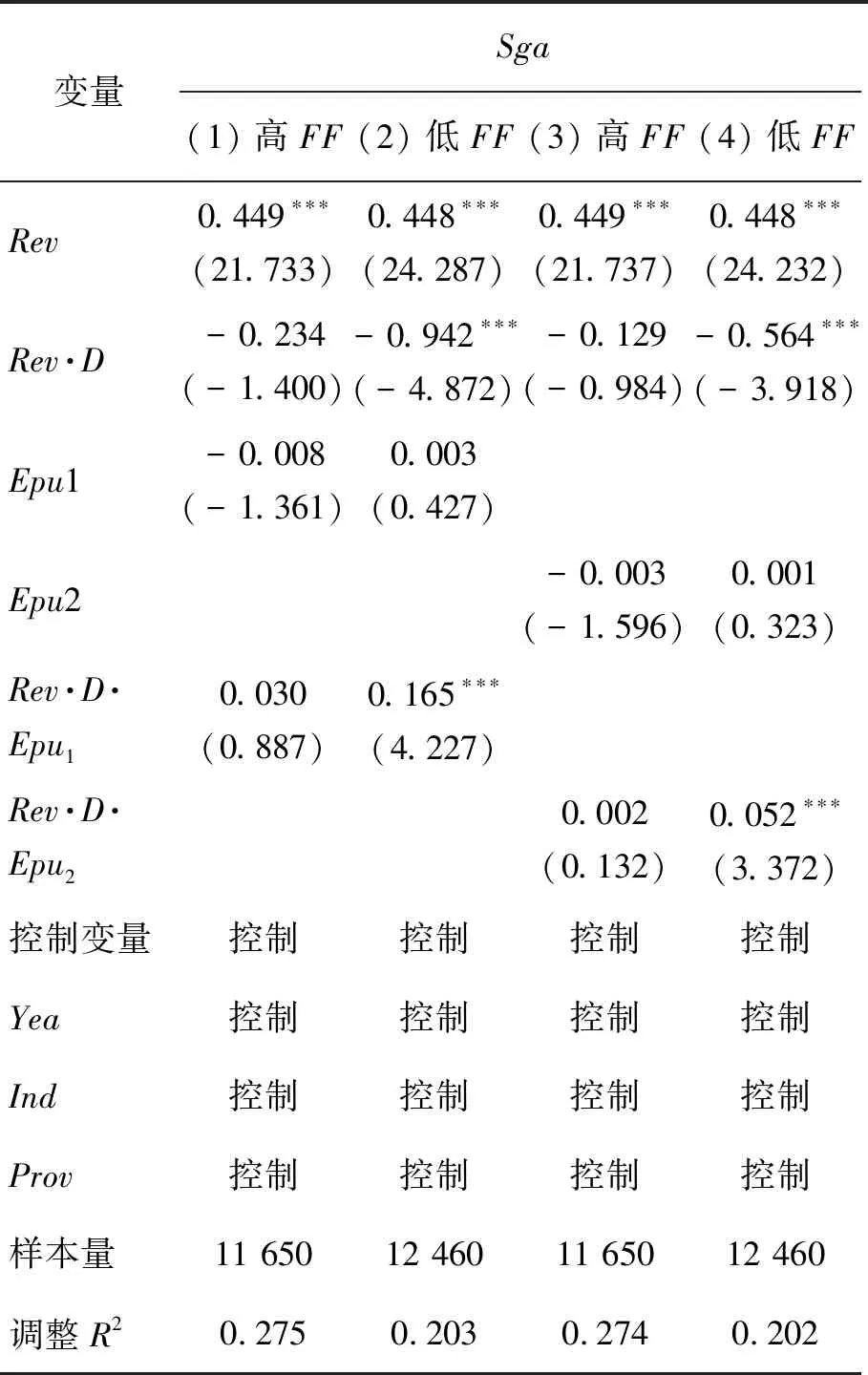

在(1)式的基礎上,本研究按照企業負債率和行業負債率的平均水平將樣本分為高財務彈性和低財務彈性兩組,高財務彈性組有11 650個樣本,低財務彈性組有12 460個樣本。表5給出不同程度的企業財務彈性情景下,經濟政策不確定性對企業成本粘性影響的實證結果,(1)列和(3)列檢驗高財務彈性情況下經濟政策不確定性對企業成本粘性的影響,(2)列和(4)列檢驗低財務彈性情況下經濟政策不確定性對企業成本粘性的影響。(1)列和(3)列結果表明,Rev·D·Epu1和Rev·D·Epu2的回歸系數均不顯著,表明企業財務彈性較高時,經濟政策不確定性增加不會降低企業成本粘性,H3a得到驗證。由(2)列和(4)列結果可知,Rev·D·Epu1和Rev·D·Epu2的回歸系數均在1%水平上顯著為正,即企業財務彈性較低時,經濟政策不確定性增加,企業成本粘性顯著降低,H3b得到驗證。究其原因,當企業財務彈性水平較高時,企業通過調整成本決策以對沖風險的動機較弱。而低財務彈性意味著企業面臨較高財務約束和財務壓力,增加了企業潛在的財務風險,管理者在面對外部不確定性時,通過降低成本粘性進而降低營運風險,從而控制整體風險水平,實現風險管理和對沖策略。

表5 經濟政策不確定性、財務彈性 與企業成本粘性的回歸結果Table 5 Regression Results for Economic Policy Uncertainty, Financial Flexibility and Firm Cost Stickiness

4.3 穩健性檢驗

(1)內生性問題

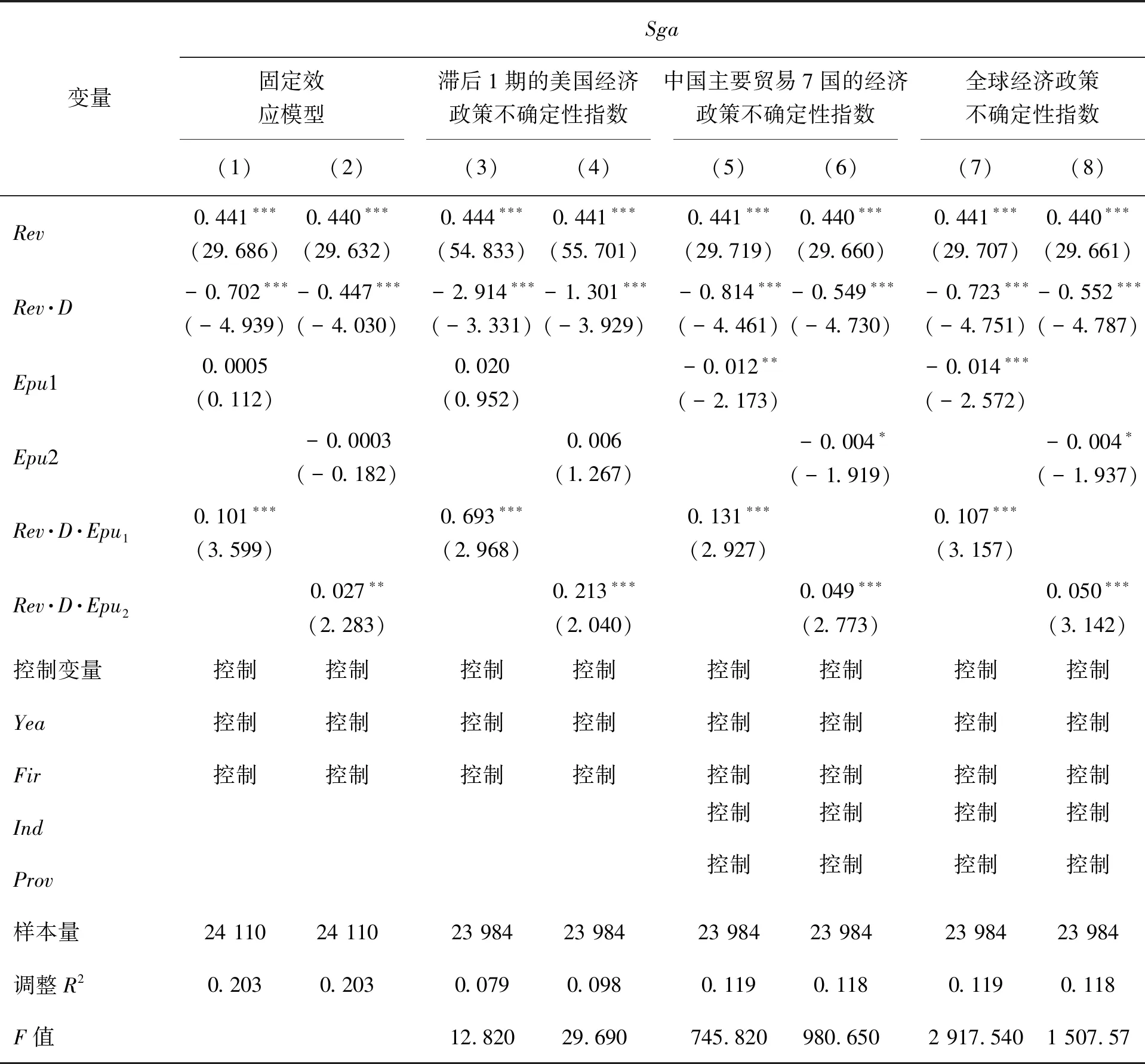

本研究的經濟政策不確定性屬于宏觀層面變量,而企業成本粘性為微觀層面變量,因此不太可能因逆向因果而產生的內生性問題,但可能存在因遺漏變量而導致的內生性問題。對此,本研究分別采用固定效應模型和工具變量法進行穩健性檢驗。表6的(1)列和(2)列給出控制年份固定效應和企業層面固定效應(Fir)后的回歸結果,Rev·D·Epu1和Rev·D·Epu2的回歸系數均在5%及以上水平上顯著為正,本研究之前的結果較為穩健。對于工具變量的選擇,WANG et al.[40]認為,新興國家的經濟政策和匯率等宏觀經濟的波動與美國貨幣政策的出臺和變更高度相關,且美國經濟政策不確定性可以影響中國經濟政策不確定性,進一步影響中國企業的決策和行為。因此,本研究采用滯后1期的美國經濟政策不確定性

表6 內生性檢驗的回歸結果Table 6 Regression Results for Endogenous Tests

指數作為中國經濟政策不確定性的工具變量,這一方法被已有研究廣泛采用[41-42],并控制年份固定效應和企業層面固定效應,回歸結果見表6中的(3)列和(4)列。此外,考慮到除美國之外的日本、韓國、歐洲等其他經濟體的宏觀經濟政策不確定性也可以憑借貿易往來進一步影響中國經濟政策不確定性,進而影響中國企業的行為。參考已有研究[43-44],構建兩個指標作為工具變量,一是以中國主要貿易7國(美國、日本、韓國、英國、法國、德國和意大利)的貿易額為權重,通過加權法構建經濟政策不確定性指數;二是全球層面的經濟政策不確定性指數。采用兩階段最小二乘法對模型進行重新回歸,并控制年份、行業、地區和企業層面的固定效應,表6的(5)列~(8)列給出回歸結果。考慮到樣本中有部分企業只有1年的數據,因此(3)列~(8)列的樣本量為23 984個,稍有降低。無論采用何種工具變量,Rev·D·Epu1和Rev·D·Epu2的回歸系數均在1%水平上顯著為正,說明在控制了可能的內生性問題后,本研究結果仍成立。

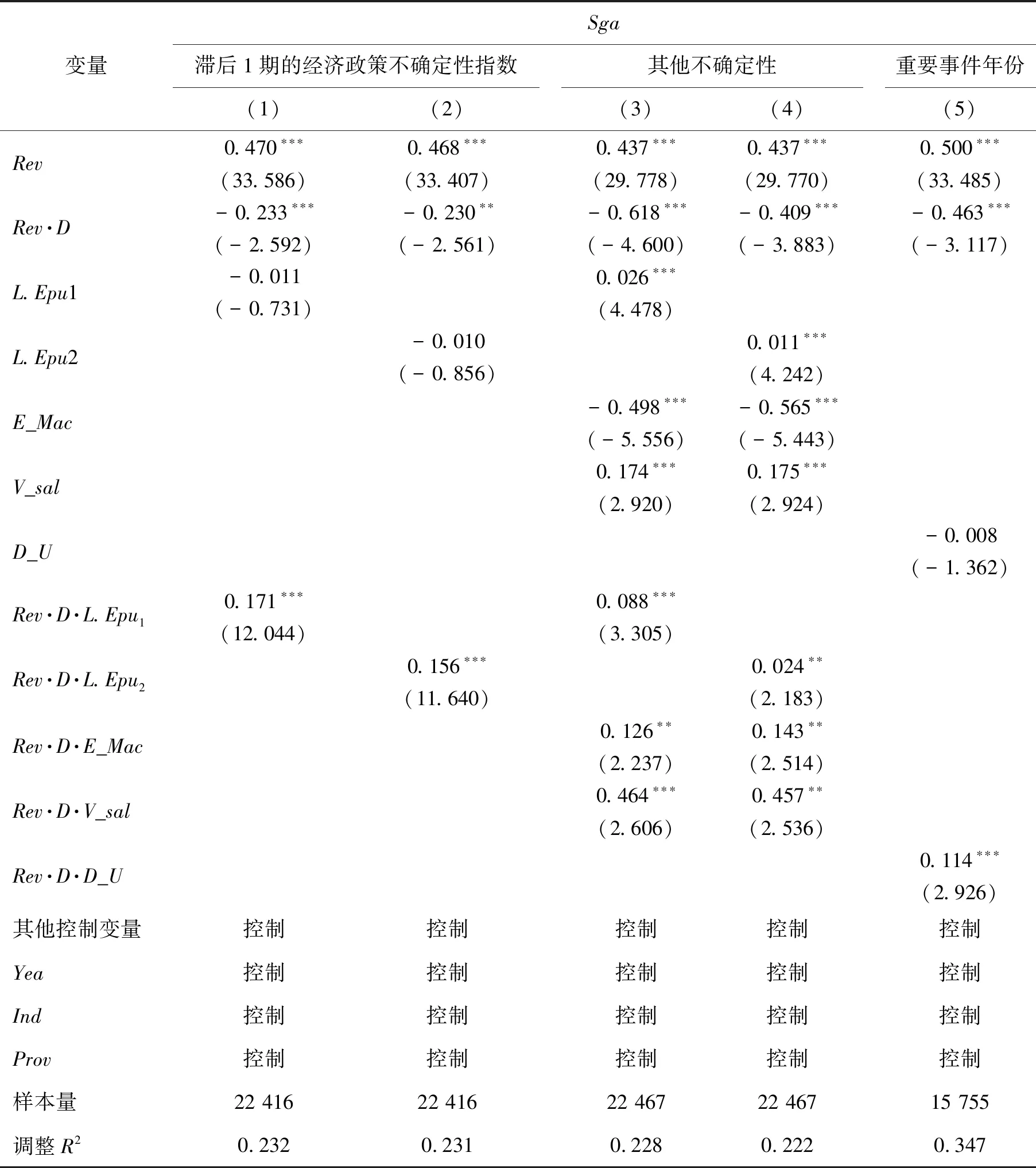

(2)經濟政策不確定性指標的穩健性檢驗

為提升研究結果的可靠性,采用其他測量方法測量經濟政策不確定性指標并進行穩健性檢驗,檢驗結果見表7。首先,考慮到同期經濟政策不確定性指數可能導致變量之間存在互為因果,因此以經濟政策不確定性指數滯后1期的數據L.Epu1和L.Epu2替代Epu1和Epu2作為自變量,對(1)式重新回歸,相應的樣本量減少至22 416。表7的(1)列和(2)列給出回歸結果,Rev·D·L.Epu1和Rev·D·L.Epu2的回歸系數均在1%水平上顯著為正,研究結果保持不變。

表7 經濟政策不確定性指標穩健性檢驗的回歸結果Table 7 Regression Results of Robustness Test for Economic Policy Uncertainty Index

其次,為進一步檢驗企業成本粘性的降低的確是由于經濟政策不確定性增加而非其他不確定因素造成的,在(1)式的基礎上進一步控制其他因素引起的不確定性。構建宏觀經濟先行指數的條件方差(E_Mac)測量企業外部宏觀經濟的不確定性[45],構建企業經營業績波動率(V_sal)測量自身經營層面的不確定性[46]。將上述兩個指標以及其與企業營業收入下降的交互項引入(1)式進行重新回歸,在構建變量的過程中,由于部分變量缺失導致樣本量下降為22 467個,表7的(3)列和(4)列給出回歸結果。在控制宏觀層面的經濟不確定性后,Rev·D·E_Mac的回歸系數在5%水平上顯著為正;在控制經營層面的不確定性后,Rev·D·V_sal的回歸系數在5%及以上水平上顯著為正。經濟政策不確定性對企業成本粘性的作用沒有改變,表明前文構建的經濟政策不確定性指數可以較好地刻畫經濟政策的不確定性,與其他層面的不確定性并不重疊,即控制其他潛在不確定性干擾后,本研究結果仍然得到支持。

再次,采用重要事件發生的年份作為經濟政策不確定性的測量指標。自2008年全球性金融危機之后,各國政府逐步加大了對經濟政策的調整力度[1],為更好地觀測經濟政策不確定性帶來的效果,將樣本時間縮至2008年至2016年,相應樣本量為15 755個。參考譚小芬等[47]的研究,關注使政策不確定性加強的與經濟和政治政策變動相關的重大事件。例如,2009年中國政府出臺了“4萬億人民幣經濟刺激計劃”;2012年國家領導人換屆,同時4萬億政策的負面效應得以顯現,導致此時期的經濟政策不確定性較高;2015年經濟下行、人民幣匯率波動和股市動蕩等均擴大了經濟政策不確定性。基于此,將事件發生前后的年份定義為高度不確定性時期,并設置相應虛擬變量D_U替代Epu引入(1)式進行檢驗。表7的(5)列給出回歸結果,再次驗證了本研究結果的可靠性。

(3)其他實證分析

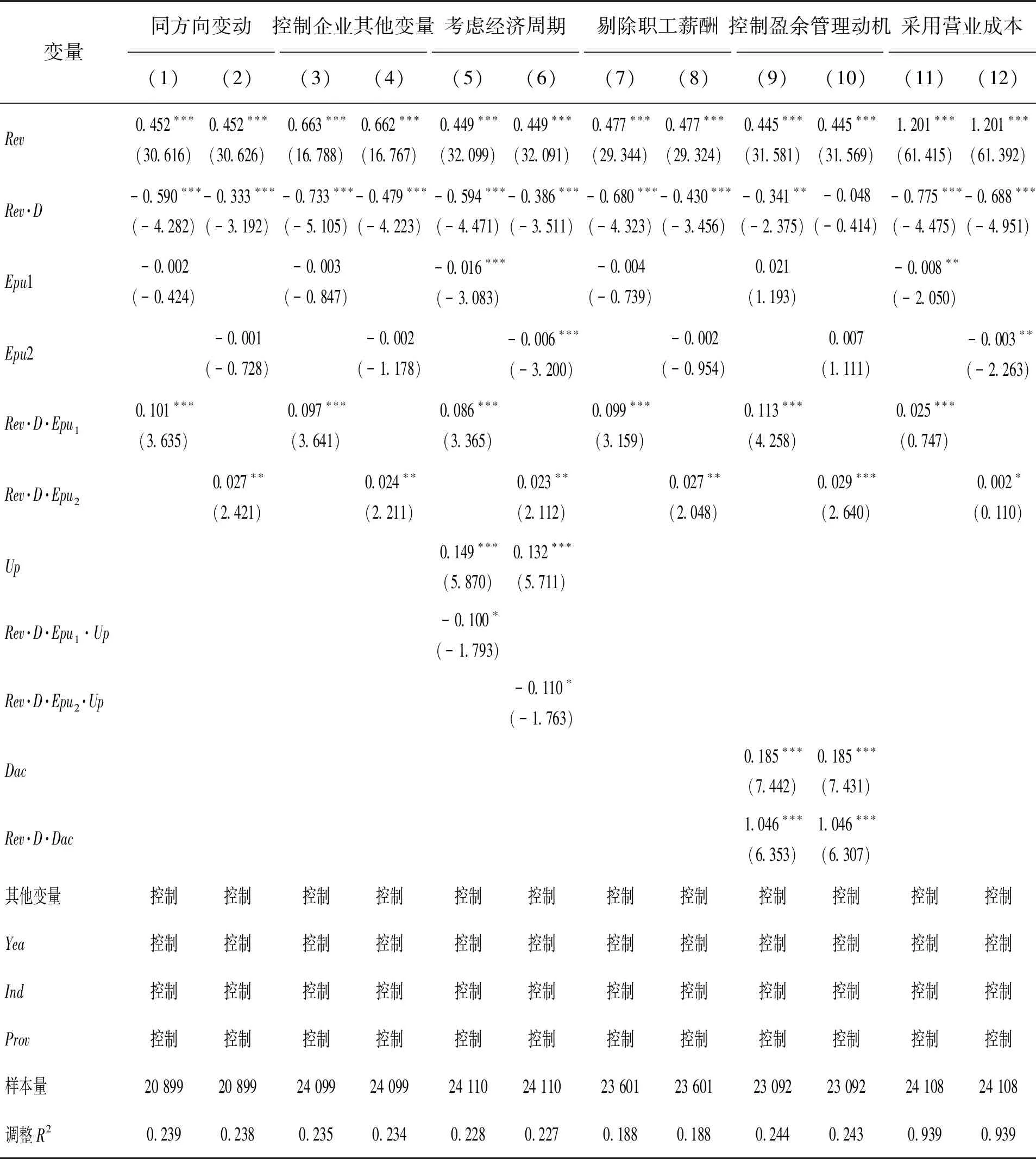

表8給出其他穩健性和進一步測試的回歸結果。①控制收入成本變動方向。BANKER et al.[15]曾對驗證企業成本粘性的樣本選擇過程提出質疑,認為應聚焦于收入與成本同方向變動的樣本,即兩者變動方向相反會干擾企業成本粘性的研究,甚至得出反粘性結論。鑒于此,保留當年營業收入與銷售費用和管理費用呈同方向變動的樣本,采用(1)式重新回歸,此時對應20 899個樣本量。表8的(1)列和(2)列給出回歸結果,Rev·D·Epu1和Rev·D·Epu2的回歸系數仍在5%及以上水平上顯著為正,仍然支持本研究的結果。②控制企業層面其他影響因素。企業負債水平和成長性等可能影響不確定性環境下的成本粘性決策行為。在(1)式的基礎上進行拓展,加入負債率、第一大股東持股比例和成長性指標[17],進行重新回歸,考慮到部分指標缺失,回歸中包含24 099個樣本。表8的(3)列和(4)列給出回歸結果,表明本研究的主要結論并未發生改變。③區分經濟周期的作用。不同經濟周期下,企業成本決策行為表現不同。在經濟繁榮期,企業管理層對未來持有較樂觀的預期,企業成本粘性相應增加;在經濟衰退期,企業管理層決策更為保守,體現為企業成本粘性降低。借鑒王義中等[42]的研究,根據中國實際GDP增長率構建經濟周期虛擬變量Up。在樣本期間內,GDP增長率在1999年至2007年呈上升趨勢,Up取值為1;在2008年至2016年呈下降趨勢,Up取值為0。表8的(5)列和(6)列給出回歸結果表明,交互項的回歸系數顯著為負,表明在經濟上升期可以緩解經濟政策不確定性與企業成本粘性的負相關關系。④排除職工薪酬干擾。職工薪酬與企業其他類型成本存在不同習性特征,可能影響企業成本粘性的研究結果[48]。為消除上述影響,將職工薪酬從費用中扣除,對剩余的23 601個樣本再次進行檢驗。表8的(7)列和(8)列給出回歸結果,Rev·D·Epu1和Rev·D·Epu2的回歸系數分別為0.099和0.027,均在5%及以上水平上顯著,即剔除職工薪酬后并不影響本研究的結果。⑤排除盈余管理因素。企業高管的盈余管理動機會扭曲企業成本粘性的估計結果[49],采用修正的JONES模型[50-51]測量可操控性應計利潤(Dac),將可操控性應計利潤和可操控性應計利潤與企業營業收入變化幅度的交互項引入(1)式進行回歸,在構建Dac指標時樣本量相應降為23 092。表8的(9)列和(10)列給出回歸結果,Rev·D·Epu1和Rev·D·Epu2的回歸系數仍顯著為正,即經濟政策不確定的增加降低了企業成本粘性,在考慮盈余管理因素后結果依舊成立。⑥采用營業成本、銷售費用和管理費用之和測量企業成本粘性,再次進行檢驗。表8的(11)列和(12)列給出回歸結果,Rev·D·Epu1和Rev·D·Epu2的回歸系數仍顯著為正,研究結果不變。綜合以上回歸結果,進行多維度的穩健性檢驗后,本研究的結果仍然成立。

5 結論

本研究以1999年至2016年中國A股上市企業的相關數據為樣本,以風險和不確定性視角為分析框架,探究經濟政策不確定性對企業成本粘性的影響結果和作用機制。研究結果表明,①經濟政策不確定性與企業成本粘性負相關。面對外部經濟政策不確定性增加,企業通過降低成本粘性實現風險對沖,以調整和把控企業整體風險水平。②不同戰略類型企業具有差異化的發展模式和風險態度。在戰略進取型企業樣本組中,經濟政策不確定性對企業成本粘性沒有明顯的降低作用。③不同財務彈性水平的企業中,經濟政策不確定性與企業成本粘性的關系呈現差異性。在企業財務彈性較低的樣本組中,經濟政策不確定性與企業成本粘性的負向關系更加敏感。

表8 其他穩健性檢驗的回歸結果Table 8 Regression Results for Other Robust Tests

研究結果表明,成本粘性可視作企業經營風險的集中體現,而降低成本粘性是規避外部風險沖擊、調整并把控整體風險水平的有效途徑。

本研究具有一定的理論意義。①拓展了經濟政策不確定性經濟后果的研究領域。將經濟政策不確定性對企業行為的影響拓展到成本決策行為,有助于豐富和深化不確定性與微觀企業決策交互作用的相關研究。②深化了企業成本粘性影響因素的研究。以外部不確定和風險為分析框架,基于風險類型特征和企業行為決策的分析視角,闡述了經濟政策不確定性是否以及如何影響企業成本性態,宏觀層面上拓展了企業成本粘性動因識別的研究。

本研究也具有一定的實踐意義。①政府部門應充分履行作為政策制定者的義務,在能力范圍內保持政策的連續性和可比性,降低規章制度本身內容的模糊性和政策頒布實施中帶來的不確定性,使以企業為代表的微觀經濟主體更好地了解政策未來走向,減少因不確定性導致的低效決策。②企業須提高風險管理意識,結合外部環境和自身特點,及時調整風險管理戰略,實施并推進有效的成本管理決策,以提升企業應對風險和管控風險的能力。

本研究還存在不足之處。①經濟政策不確定性具有多樣化來源,以不確定性指數綜合反應未能很好展現其多維度內容,未來研究可對經濟政策不確定性的內容進一步細分。②僅考察了企業戰略類型和財務彈性對經濟政策不確定性與企業成本粘性關系的調節效應,未來可深入探討其他情景因素的影響。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

民生周刊(2020年13期)2020-07-04 02:49:22

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

華人時刊(2018年23期)2018-03-21 06:26:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48