管理者過(guò)度自信、超額商譽(yù)與并購(gòu)績(jī)效

——以華誼兄弟為例

2021-05-26 07:37:38

現(xiàn)代營(yíng)銷·經(jīng)營(yíng)版 2021年4期

關(guān)鍵詞:企業(yè)

(首都經(jīng)濟(jì)貿(mào)易大學(xué) 北京 100026)

一、研究背景

2018年我國(guó)資本市場(chǎng)大規(guī)模商譽(yù)的“暴雷”使得商譽(yù)的確認(rèn)于后續(xù)計(jì)量再度成為學(xué)術(shù)界熱議的話題。不論是在影視傳媒還是游戲娛樂(lè)行業(yè)中都出現(xiàn)了大量收購(gòu)“空殼”公司的案例。在并購(gòu)對(duì)價(jià)的計(jì)算時(shí),“空殼”公司完全依據(jù)評(píng)估出來(lái)的年度凈利潤(rùn)和高額業(yè)績(jī)承諾所保證的市盈率模型進(jìn)行的企業(yè)估值,也被眾多投資者戲稱為“拍腦袋”拍出來(lái)的價(jià)格。2013年時(shí)我國(guó)全部A股商譽(yù)總額為2,118.96億元增長(zhǎng)到2017年的12,626.67億元,在5年的時(shí)間里增長(zhǎng)6倍有余。對(duì)于本文研究的華誼兄弟所在和文化傳媒行業(yè)商譽(yù)總值更是從2013年的142億元增長(zhǎng)到2017年1,718億元增長(zhǎng)超過(guò)十倍。而傳媒行業(yè)的總營(yíng)業(yè)收入從2013年的2,046億元增長(zhǎng)到2017年5,260億元只有2.57倍。文化娛樂(lè)行業(yè)的商譽(yù)大規(guī)模增長(zhǎng),背后是企業(yè)通過(guò)大量并購(gòu)迅速擴(kuò)大上市公司規(guī)模及市值,同時(shí)這些過(guò)于激進(jìn)的并購(gòu)之下,更多的是各上市公司管理層的“盲目”自信。通常文化傳媒公司的創(chuàng)始人多半為其行業(yè)中的風(fēng)云人物,強(qiáng)大的自信讓其在并購(gòu)活動(dòng)中陷入高溢價(jià)、高商譽(yù)及公司市值提高的旋渦中。公司規(guī)模的“迅速”擴(kuò)張,在行業(yè)繁榮時(shí),一片向好,但是行業(yè)上行的潮水褪去,曾經(jīng)虛高的股價(jià)帶來(lái)的大額商譽(yù)變成了上市公司埋藏深處的巨雷。

二、理論概述

(一)管理者過(guò)度自信

基于行為金融學(xué)理論,投資者和管理者并非完全理性人,Roll在1986年提出管理者自大假說(shuō),“高階梯理論”認(rèn)為,管理者的個(gè)人特質(zhì)影響了他們的經(jīng)營(yíng)決策,進(jìn)而影響了企業(yè)行為。在中國(guó)市場(chǎng)上的研究得出擁有過(guò)度自信的管理者通常會(huì)在并購(gòu)擴(kuò)張中更加激進(jìn),企業(yè)會(huì)產(chǎn)生較高的資產(chǎn)負(fù)債率和財(cái)務(wù)困境風(fēng)更高的風(fēng)險(xiǎn)承擔(dān)水平有助于改善企業(yè)的資本配置效率,并能顯著提高企業(yè)價(jià)值。

(二)商譽(yù)確認(rèn)與減值

商譽(yù)的會(huì)計(jì)處理主要分為四種:1.直接沖銷法;2.系統(tǒng)攤銷法;3.永久保留法;4.減值測(cè)試法。各國(guó)現(xiàn)行對(duì)商譽(yù)的會(huì)計(jì)處理主要為系統(tǒng)攤銷法和減值測(cè)試法。我國(guó)會(huì)計(jì)準(zhǔn)則2006年2月取消對(duì)商譽(yù)的原攤銷原則,改為期末進(jìn)行減值測(cè)試:“因企業(yè)合并所形成的商譽(yù)和使用壽命不確定的無(wú)形資產(chǎn),無(wú)論是否存在減值跡象,每年都應(yīng)當(dāng)進(jìn)行減值測(cè)試。”

表1 華誼兄弟并購(gòu)“明星公司”詳情

三、案例回顧

華誼兄弟在2013-2016年間,共發(fā)生12次并購(gòu),商譽(yù)高達(dá)32.33億元。在眾多的并購(gòu)中以三次高溢價(jià)購(gòu)買“明星”的空殼公司為最,三家公司從成立到被收購(gòu)平均時(shí)長(zhǎng)不足4個(gè)月。由于明星公司在成立不久便被收購(gòu),并且是“空殼”公司,其公司最大的價(jià)值就是旗下明星股東所帶來(lái)的收入。在并購(gòu)估值時(shí)既無(wú)法采用成本法,傳統(tǒng)的市盈率法由于“空殼”公司沒有實(shí)質(zhì)的業(yè)務(wù),也無(wú)法使用。最終只能采用收益法預(yù)測(cè)的未來(lái)凈利潤(rùn)加之市盈率倍數(shù)進(jìn)行估值。

四、華誼兄弟商譽(yù)現(xiàn)狀分析

2013年華誼兄弟并購(gòu)浙江常升(張國(guó)立公司)后,新增商譽(yù)2.44億元,增長(zhǎng)率為763%,張國(guó)立公司所產(chǎn)生的商譽(yù),占華誼兄弟公司總商譽(yù)的68%。隨著2014年華誼兄弟并購(gòu)華宇訊科技和GDC公司,明星公司商譽(yù)占比有所下降(16%)。但是2015年華誼兄弟陸續(xù)高溢價(jià)收購(gòu)剛成立的東陽(yáng)浩瀚和東陽(yáng)美拉兩家明星公司,其商譽(yù)較2014年增加140%,達(dá)到歷史最高的35.7億元,其中三家明星公司產(chǎn)生的商譽(yù)為20.4億元,占華誼兄弟總商譽(yù)的57%。

(一)案例分析與討論

管理者過(guò)度自信度量。管理層過(guò)度自信的成因是基于管理者個(gè)人經(jīng)歷、企業(yè)性質(zhì)、社會(huì)環(huán)境等綜合因素所形成,基于國(guó)內(nèi)外已有文獻(xiàn)的歸納、梳理和對(duì)中國(guó)資本市場(chǎng)特性的分析,本文總結(jié)出以下三種管理者過(guò)度自信的替代變量。

1.“管理者”薪酬

Hayward and Hambrick 通過(guò)在實(shí)證中指出薪酬最高的管理者和薪酬第二高的管理者之間差距越大,那么作為管理者的過(guò)度自信水平越高。但是由于不同國(guó)家市場(chǎng)披露信息差異,我國(guó)只披露薪酬最高高管和高管前三名綜合所以可以使用前三名高管薪酬與全部高管薪酬的比值作為替代。本文選用“前三名董事的薪酬總額、全部高管薪酬總額”來(lái)表示。本文通過(guò)梳理2013-2018年董事會(huì)任職情況發(fā)現(xiàn),在2013-2018年華誼兄弟董事會(huì)變化情況較大,但是三位董事始終沒有變化。王中軍和王中磊兩兄弟是華誼兄弟的實(shí)際控制人,劉曉梅女士是王中軍先生的配偶,在結(jié)合其前三名董事薪酬在行業(yè)中排名幾乎沒有變化的情況下,所以推斷董事薪酬前三名分別王中軍、劉曉梅和王中磊。

根據(jù)年報(bào)顯示,華誼兄弟前三名董事薪酬總額遠(yuǎn)高于行業(yè)平均水平,并且為了排除企業(yè)體量差異帶來(lái)的薪酬差異,通過(guò)排名前三名董事薪酬之和排名和高管年度薪酬總額進(jìn)行對(duì)比。華誼兄弟在高管年度薪酬在行業(yè)中下等水平的情況下其前三名董事年度薪酬之和始終保持在行業(yè)前三。所以通過(guò)“管理者”薪酬情況判斷,華誼兄弟的管理者存在過(guò)度自信。

2.并購(gòu)頻率

Malmendier和Tate認(rèn)為,高頻率的并購(gòu)會(huì)降低企業(yè)的協(xié)同效應(yīng),所以在一年之內(nèi)的多次并購(gòu)并非理智的行為。Doukas和Petmezas基于行為金融理論分析連續(xù)并購(gòu)對(duì)企業(yè)績(jī)效的影響得出,連續(xù)并購(gòu)并不能給企業(yè)帶來(lái)正的財(cái)富效應(yīng),并且認(rèn)為三年之內(nèi)并購(gòu)超過(guò)5次的管理者存在過(guò)度自信的情況。華誼兄弟2013-2016年之間一共并購(gòu)12次,其中列為長(zhǎng)期股權(quán)投資并記錄其商譽(yù)的共7次,共計(jì)商譽(yù)32.33億元。總并購(gòu)金額為人民幣58.21億元,平均溢價(jià)12.14倍。從并購(gòu)頻率的角度來(lái)看,華誼兄弟的并購(gòu)頻率遠(yuǎn)大于Doukas和Petmezas在2007年通過(guò)連續(xù)并購(gòu)對(duì)過(guò)度自信定義,本文通過(guò)并購(gòu)頻率推斷華誼兄弟的管理者存在過(guò)度自信。

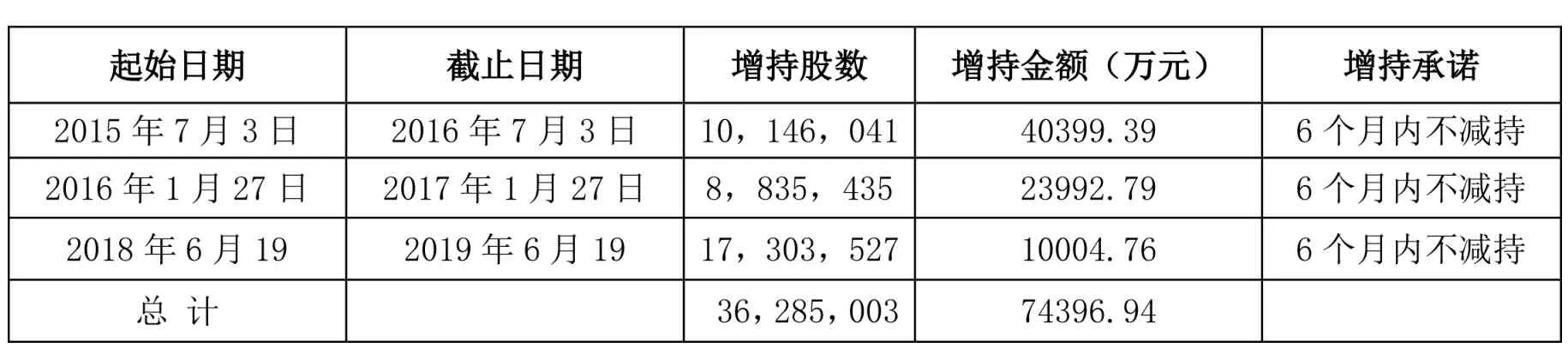

3.實(shí)際控制人增持

李丹蒙等(2018)認(rèn)為基于投資風(fēng)險(xiǎn)的角度,每個(gè)投資人應(yīng)該通過(guò)投資組合降低其投資風(fēng)險(xiǎn),企業(yè)管理者自身面臨著企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn),在此基礎(chǔ)上若管理層仍選擇增持其經(jīng)營(yíng)公司的股票,則認(rèn)為管理者對(duì)企業(yè)未來(lái)的發(fā)展有充足的信心。通過(guò)查閱華誼兄弟2013年至2018年公司公告,本文梳理了華誼兄弟實(shí)際控制人王中軍和王中磊磊二人對(duì)華誼兄弟股票增持/減持情況,如表2所示。

表2 華誼兄弟實(shí)際控制人增持情況

通過(guò)表2可以發(fā)現(xiàn),王中軍和王中磊二人在2013-2018年之內(nèi)3次增持3628.50萬(wàn)股,增持金額達(dá)到7.44億元,并且不論華誼兄弟股價(jià)升至高點(diǎn)36.1元/股(前復(fù)權(quán))還是跌到4.06元/股(前復(fù)權(quán))都未曾減持過(guò)華誼兄弟公司股票。綜上,華誼兄弟管理者在“管理者”薪酬、并購(gòu)頻率、和管理者增持三個(gè)方面均體現(xiàn)出過(guò)度自信的特質(zhì)。并且華誼兄弟始終有王中軍、王中磊兄弟所控制,本文推斷其二人存在過(guò)度自信的特質(zhì)。

五、華誼兄弟并購(gòu)財(cái)富效應(yīng)分析

(一)管理者過(guò)度自信與并購(gòu)財(cái)富效應(yīng)分析

1.華誼兄弟收購(gòu)浙江常升

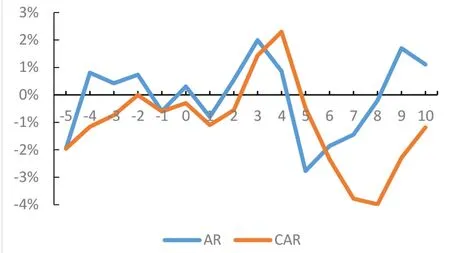

華誼兄弟收購(gòu)浙江常升第一次董事會(huì)公告時(shí)間為2013年9月2日,本文選取(-5,10)個(gè)交易日作為觀察區(qū)間,日超額收益率(AR)和累計(jì)超額收益率(CAR)。如圖1所示:

圖1 華誼兄弟收購(gòu)浙江長(zhǎng)升AR和CAR

由圖1可見,在(-5,0)的區(qū)間內(nèi),華誼兄弟相對(duì)的超額收益率變化不大,說(shuō)明本次交易消息提前泄露可能較小。從收購(gòu)后十天的CAR值為-1%,并沒有帶來(lái)正的財(cái)富效應(yīng),所以現(xiàn)金收購(gòu)浙江常升公司并未給華誼兄弟帶來(lái)好的市場(chǎng)表現(xiàn)。華誼兄弟三次收購(gòu)明星公司時(shí)的CAR值分別為-1%,-5%和-2%(此處僅以第一次并購(gòu)舉例),說(shuō)明在資本市場(chǎng)中并沒有得到投資者的認(rèn)可。這與影視行業(yè)的高度不確定性以及收購(gòu)時(shí)的巨額商譽(yù)有著不可分割的聯(lián)系。并且在收購(gòu)東陽(yáng)美拉和東陽(yáng)浩瀚時(shí),在公告日前一天日超額收益率都出現(xiàn)了大幅的增長(zhǎng),說(shuō)明收購(gòu)消息的存在保密性風(fēng)險(xiǎn)。

(二)長(zhǎng)期市場(chǎng)表現(xiàn)

選取華誼兄弟2013年第一次并購(gòu)銀漢公司的董事會(huì)公告日2013年7月24日作為起始日期,已有研究表明,在高商譽(yù)并購(gòu)時(shí),投資者會(huì)認(rèn)為其時(shí)利好消息,并過(guò)度反應(yīng)導(dǎo)致股價(jià)虛高產(chǎn)生股價(jià)泡沫。并且隨著時(shí)間,通常是3年(業(yè)績(jī)承諾通常為3~5年),由于資產(chǎn)減值損失導(dǎo)致企業(yè)業(yè)績(jī)下降,而股價(jià)泡沫隨之破滅,導(dǎo)致股價(jià)崩盤,長(zhǎng)期CAR值跌為負(fù)值。

結(jié)束語(yǔ):

本文選擇華誼兄弟三年并購(gòu)12次為目標(biāo)案例,基于管理者過(guò)度自信視角,對(duì)華誼兄弟并購(gòu)動(dòng)機(jī)、并購(gòu)溢價(jià)、經(jīng)濟(jì)后果進(jìn)行了分析及解釋。案例研究表明,具有過(guò)度自信的管理者傾向于高溢價(jià)同時(shí)使用現(xiàn)金支付,并購(gòu)導(dǎo)致公司商譽(yù)激增,并且并購(gòu)并未帶來(lái)正的財(cái)富效應(yīng)。同時(shí)影視行業(yè)企業(yè)的輕資產(chǎn)特性,導(dǎo)致并購(gòu)估值時(shí)難以使用傳統(tǒng)估值法,然而業(yè)績(jī)承諾的“軟”約束,并不能保證投資者的利益。我國(guó)對(duì)并購(gòu)商譽(yù)的確認(rèn)和集體分析發(fā)現(xiàn)減值測(cè)試或系統(tǒng)攤銷的方法都難以平衡資本市場(chǎng)增長(zhǎng)和投資者保護(hù)之間的關(guān)系,建議應(yīng)將兩種商譽(yù)會(huì)計(jì)處理方法相結(jié)合使用,通過(guò)對(duì)被并購(gòu)企業(yè)性質(zhì)和利潤(rùn)來(lái)源的劃分,采取與之匹配的會(huì)計(jì)處理方法亦或是多種相結(jié)合的會(huì)計(jì)處理方法,減少商譽(yù)暴雷對(duì)廣大投資者造成損失。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26