數字金融對商貿流通產業“進入標準”是否有強效應?

2021-05-25 02:12:18白瑋煒

懷化學院學報 2021年2期

白瑋煒

(大連財經學院,遼寧大連116622)

一、問題的提出

數字金融時代,金融覆蓋面的進一步擴寬,幫助大量中小流通企業獲取融資,并實現了金融普惠下的有效發展。一方面,數字金融通過金融普惠作用帶動了中小流通企業的發展,促進了市場范圍的擴張;另一方面,數字金融加劇了商貿流通市場的內部競爭,對競爭力較差的企業產生了擠出效應。市場范圍的擴大可以帶動行業進入標準的下降,而部分流通企業的擠出使得核心企業勢力進一步擴張,可能造成行業進入標準的上升。

由此可見,數字金融對商貿流通產業進入標準的作用具有兩面性,其具體作用方向尚不明確。隨著數字金融規模的進一步擴展,前瞻性地探索數字金融與商貿流通業的相關關系,對建立更高效的商貿流通體系具有重要作用。

數字金融導向下的強競爭市場,幫助流通產業實現了部分擠出,產業集中度的提高導致產業專業性要求逐步提高。高遠[1]提出,僅僅依賴于“商流、物流、信息流”中單一要素進行盈利的小型流通企業已經無法適應當前的競爭環境,在外部進入者的擠出下被動淘汰,這一過程直接影響了商貿流通業整體的進入標準,并對流通產業的整體演進起到了促進作用。張勛等[2]認為數字金融導向下的傳統流通企業的整體競爭對市場福利有著顯著的推動作用,研究提出“互聯網+”導向下的流通業同行競爭,實現了不同業態間的相互融合,不僅能夠提高流通產業的信息處理能力,而且能夠反向促進數字金融的進一步發展。傳統流通企業依托于完備的微觀銷售鏈條,可以打造更具獨立且細致的信息網絡,從而形成數字金融時代的特點定位與競爭優勢。

雷飛等[3]從交易成本的角度辨析了流通企業進入標準的問題,研究通過“委托-代理”框架考察了流通企業的角色演化流程,認為傳統價值鏈中的交易成本摩擦并不是來源于流通體系,而是由產業鏈上各個環節的低效化所造成的。尤其是在電子商務環境下,流通企業進入標準問題依然存在,對于數字金融發展和商貿流通業進入標準的辨析仍需進一步深化。鑒于此,研究將從實證角度考察數字金融與商貿流通產業進入標準的關聯性問題,為改善我國商貿流通業產業結構提供一定參考。

二、基礎理論分析

商貿流通產業的進入標準是實證研究中的量化難點。由于產業發展的多樣性,無論是從政策視角還是市場視角,都難以全面說明產業的進入標準,對此,本文借鑒孫光林[4]研究中采用的價格扭曲率度量法。對某一產業而言,產業的進入標準越高,則代表新企業越難進入該產業,而產業內的已有企業更容易形成壟斷集中,因此產業內部的價格扭曲率和超額利潤率實時反映了產業集中度與壟斷水平,有效地將產業進入標準轉換為對壟斷扭曲競爭價格的衡量。

設定產業的最高壟斷水平為產業內僅存在一個企業,該企業的平均成本曲線為AC。短期內利潤最大化時對應的產量為Q1,此時的價格為P1。另設產業的最低壟斷水平為市場完全競爭(不存在進入壁壘),此時的產品價格為P2,該價格并非由企業制定的壟斷價格,而是因邊際成本曲線與市場需求曲線交點所決定[5]。從而可以得到價格扭曲率(R)為壟斷價格與競爭價格的比例:

數字金融的逐步深化會改變產業內部的價格扭曲率(R),這一效應在商貿流通業內部體現得更加顯著,這是由于數字金融具備較強的信息互通性質,能夠建立更高效的產業溝通渠道,大幅降低了產業內外部信息成本[6]。同時,數字金融能夠直接向中小企業授信,具備較強的普惠特征,可以幫助產業內部的中小企業享受到金融服務。此外,基于生產函數重構數字金融影響下的商貿流通業進入標準。首先,設定我國商貿流通業進入標準(R)是與其當前投入水平Xp相關聯的長期函數:

該函數中,a為常系數,X為當前投入水平,a衡量了當前產出與預期產出的比例,而產出的比例則由當前投入與預期投入的比例決定,進一步改寫(2)可得:

該函數中,a為常系數,t為時間,考慮到因數字金融的沖擊,商貿流通產業的進入標準從均衡靜態轉變為時變動態形式,因此投入水平可以服從外部因素進行權變,從而可以進一步改寫(3)為權變模型:

權變模型(4)中,a為常系數,t為時間,βt為權變量,該變量代表數字金融的外生沖擊,且具備明顯的時變性質,數字金融的沖擊會造成產業的產出變化,進而改變產業的進入標準,而數字金融的外生沖擊強度直接關聯于時間,推動了壟斷價格向競爭價格的轉變[7],該過程可以由下式描述:

該函數中,φ1、φ2、φ3、εt為常系數,βt-1為權變量,對數字金融而言,上一期的技術發展可以有效累積到本期,同時由于上一期的研發投入θt-1影響,數字金融會形成較強的發展,εt為方程的誤差項,對公式(4)求導可以得到進入標準變動率[8]:

其中,a為常系數,εt為方程的誤差項,同時可以采用取對數的方式觀察影響產業進入標準的不同變量:

公式(7)有效說明了商貿流通業產業進入標準的整體變動情況,對應的實證模型寫作[9]:

公式(8)中,β0、β1、β2、β3、β4、εt為常系數,Rt作為市場進入的當前水平,不僅受到上一期市場進入水平和數字金融投入因子θ˙t兩者的影響,還會受到政策變動(g)和市場變動(m)兩個角度的外生沖擊,這兩類沖擊在以往研究中已經被證實為強作用條件。政策變動和市場變動,本文構建了虛擬變量,政策變動前定義為0,政策變動后定義為1,市場變動前定義為0,市場變動后定義為1,從而可以更有效地辨析數字金融是否為影響進入標準的強條件。

三、實證研究

(一)數據來源

研究中所衡量的數字金融水平采用北京大學數字金融研究中心所發布的《數字普惠金融指數(第二期)》中的數字金融發展水平進行表征。由于數字金融發展時期相對較短,鑒于數據的可得性,研究對應時期為2007年至2018年,研究中所有數據均來自CSMAR(國泰安)數據庫,將不同類型的企業按照20個門類進行分類,然后取平均值,得到行業的年度具體值,由此形成2007至2018年的各行業的連續時間序列數據。

(二)基準估計

首先在Matlab 2016b軟件環境下對狀態空間模型(7)進行基準回歸分析,由于短期時間序列存在冗余問題,研究采用卡爾曼濾波(Kalman Filter)估計狀態空間模型,結果如下:

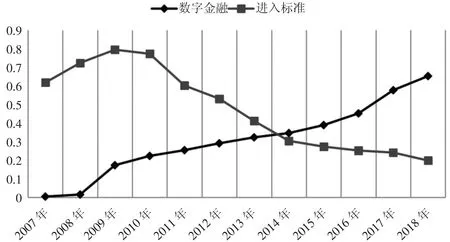

模型(9)代表了回歸結果,括號內為對應系數的z統計值。經過分解可以得知,0.63個單位的上一期進入標準和0.32個單位的數字金融變動可以較好地表示產業中1單位的進入標準變動。基于上述結果進一步估計模型(8)的情況,可以求得一個序列的進入標準變動情況,如圖1所示。

分析圖1可知,數字金融2007年后經歷了快速發展的過程。2007年后我國電子商務快速發展,以電子商務平臺為中心的數字金融出現了同步的發展趨勢,從2008年的0.015提升至2018年的0.653,每年約提升0.058個單位。此外還可以發現:

第一,數字金融的發展源于市場需求的擴大。隨著電子商務的飛速發展,大量中小型企業借“互聯網+”發展的東風,實現了快速的擴張。這一時期對金融支持的要求不斷提高,而傳統金融難以兼顧大量中小企業的金融供給,以電商平臺為中心的數字金融服務得到了大部分企業的青睞,數字金融也實現了同步發展。

圖1 數字金融與商貿流通業進入標準變動(2007~2018年)

第二,由于政策導向的推動,數字金融的普惠效應得以突破傳統金融的困境,實現了更大范圍和更有效的金融供給模式,發展的乘數特征凸顯。商貿流通業在觀測期內呈現出“倒U型”的變動趨勢。在2007年至2009年這一階段,受全球金融危機的影響,市場波動增大,經濟不確定性的負面影響凸顯,大量企業處于自我調整階段,行業內部的企業退出情況較多,大型企業實現了對中小企業的擠出,行業的集中度快速上升,并在2009年達到峰值0.795。

第三,在2009年后受到經濟復蘇和數字金融的雙重影響,大量新興企業進入商貿流通業,行業競爭加劇,降低了行業的整體進入標準。數字金融的發展在這一過程中的推動作用更為顯著,對此研究將進一步采用多元回歸分析進行說明。

(三)多元回歸分析

為了進一步說明數字金融對商貿流通業進入標準是否為強效應,研究采用公式(8)進行多元回歸分析,結果如表1所示。

根據表1,采用AR(1)對各個殘差序列進行單位根檢驗,檢驗值均為負且在1%的水平上顯著,說明本研究中的四個主要序列均為平穩序列,序列間存在長期穩定的均衡關系。

在列“回歸1”中首先采用OLS回歸分析數字金融對進入標準的影響,OLS回歸并未考慮前一期產業進入標準的動態作用,從檢驗結果來看,數字金融的發展有效降低了商貿流通業的進入標準,影響系數為-0.219,在1%水平下顯著。政策影響同樣降低了商貿流通業的進入標準,影響系數為-0.191,在5%水平下顯著,而市場對商貿流通業進入標準的作用并不顯著。

在列“回歸2”中進一步納入了進入標準的動態變量Rt-1,同時采用兩階段最小二乘回歸(2SLS)以避免動態分析的內生性問題。從檢驗結果來看,數字金融的發展依然能夠降低商貿流通業的進入標準,影響系數為-0.318,在1%水平下顯著。而進入標準的前一期變量具有較強延續性,能夠顯著降低商貿流通業的進入標準,影響系數為-0.629,在1%水平下顯著。政府與市場兩個要素的作用與OLS分析一致,市場的作用始終不顯著。

表1 多元回歸分析結果

在列“回歸3”中進一步剔除該要素進行穩健性檢驗,市場變量(m)在模型1和模型2中均不顯著,因此本文在模型3中將此變量剔除。異常變量的剔除,對模型擬合的效果具有提升作用,研究結果依然支持前文的分析。

四、結論與建議

(一)結論

隨著數字金融的進一步發展,數字金融對商貿流通業進入標準的影響逐步深化,對中小型企業的普惠作用進一步發揮。本文在價格扭曲度量法的基礎上,引入數字金融作為外生變量,并構建了商貿流通業進入標準的權變模型,從而把數字金融與產業進入標準納入統一框架,實現了量化分析與實證測度。研究結果表明:在2007至2018年的觀測期內,我國商貿流通業進入標準呈“倒U型”走向,而數字金融發展則呈現線性上升趨勢;卡爾曼濾波模型結果表明,數字金融的發展促進商貿流通業進入標準變動;商貿流通產業的整體進入標準下降,主要來源于數字金融發展和政策推動,數字金融的普惠效應導致了產業進入壁壘的降低。

(二)建議

我國“數字金融+商貿流通”的發展應遵循如下方向:

第一,加強基礎設施建設,放大數字金融發展作用。上文實證分析表明數字金融對商貿流通產業的標準化發展具有顯著的正向促進作用。數字金融之所以能夠帶動商貿流通業的發展,降低產業進入標準,并激發產業發展活力,核心原因在于我國有完善的產業基礎設施,中小企業擁有完善的發展空間,能依托于數字金融提供的資金實現財富的累積,并進一步強化發展,實現產業的增值。隨著商貿流通業規模的不斷擴大,當前的基礎設施建設也需要相應加強,金融中介才能夠有效作用于產業之中,實現更高層級的產業發展。

第二,合理實施政策引導,強化商貿流通發展動能。我國商貿流通產業的標準化發展走向是“倒U型”,說明前期不合理的策略影響了商貿流通產業的標準化發展。商貿流通業增長強勁,其中不可忽視的一個因素就是“互聯網+”政策的引導與支持。在政策的引導下,商貿流通業中小企業能夠更快找到產業的發展方向,依托政策實現產品的精準投放,建立與市場間的良性互動,政策的直接資金支持從不同角度改善了產業內部結構,為產業的進一步發展累積勢能。在這一前提下,針對當前的良好態勢進一步實施政策引導,從而強化商貿流通的發展動能,對商貿流通企業未來的發展具有重要意義。

第三,實現數字金融普惠,增強中小流通企業發展能力。城鄉商貿流通產業發展差距的擴大,主要因素在于農村地區數字金融產業發展水平較低。數字金融的作用主要體現在“普惠”,也需要最終實現于“普惠”。由于長尾端中小流通企業的發展不穩定性較強,傳統銀行金融對這一類企業的支持不足。數字金融通過新型技術進一步加強了信息監控,并實現了更高效的風險控制,對中小流通企業的辨析能力更強。因此,數字金融需要進一步構建風險識別與控制系統,推動數字金融普惠的全面作用,進而促進優質中小流通企業的進一步發展,實現中小流通企業整體發展能力的提升。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

專用汽車(2016年4期)2016-03-01 04:13:43