農(nóng)村商業(yè)銀行適度規(guī)模經(jīng)營發(fā)展研究

——基于四川60家農(nóng)村商業(yè)銀行的實證考察

2021-05-25 07:06:42張警曄郭華

農(nóng)村金融研究 2021年2期

◎張警曄 郭華

引言

農(nóng)村商業(yè)銀行(以下簡稱“農(nóng)商銀行”)大多是農(nóng)村信用社“商業(yè)化”改革后的產(chǎn)物,因此其不僅“繼承”了前身農(nóng)村信用社的支農(nóng)歷史使命,還承擔了提高自身價值、創(chuàng)造經(jīng)濟收益的重要任務。當前各農(nóng)商銀行的業(yè)務活動范圍主要限于一個縣域之內(nèi),這是由于其前身農(nóng)村信用社的地理分布及業(yè)務覆蓋的區(qū)域面積所決定的,因此農(nóng)商銀行是典型的地方性銀行業(yè)金融機構,這些銀行的區(qū)域輻射范圍相對于其它商業(yè)銀行而言,仍然屬于“小”銀行。但無論是“大”銀行還是“小”銀行都有一定的規(guī)模,隨著地方經(jīng)濟的發(fā)展壯大,農(nóng)商銀行必然隨之不斷擴大自身規(guī)模,用以匹配地方經(jīng)濟發(fā)展所帶來的中小微企業(yè)數(shù)量增加、農(nóng)村金融需求擴大、銀行業(yè)競爭加劇、互聯(lián)網(wǎng)金融崛起等形勢。此外部分地方政府為支持本地區(qū)經(jīng)濟社會發(fā)展,要求金融機構進行擴張,用于擴充本地區(qū)的金融資本儲備,并設置一些如規(guī)模擴張等硬性指標對農(nóng)商銀行進行考核評價。但盲目追求規(guī)模擴張勢必導致農(nóng)商銀行超越本地經(jīng)濟建設需求,加劇區(qū)域內(nèi)部和區(qū)域間的銀行業(yè)競爭,其付出的綜合代價可能會造成銀行自身風險累加、經(jīng)營難以維持的局面。根據(jù)銀行規(guī)模經(jīng)濟研究理論,一定條件下的銀行規(guī)模變化會影響經(jīng)濟效益的產(chǎn)出。因此尋找適度規(guī)模的經(jīng)營發(fā)展狀態(tài)是農(nóng)商銀行實現(xiàn)高質(zhì)量發(fā)展、提高自身價值水平、增強行業(yè)競爭力、提升經(jīng)營效率的重要課題,也是引導農(nóng)商銀行在商業(yè)化改革進程中走良性規(guī)模發(fā)展道路的現(xiàn)實需要。

四川省是全國農(nóng)村經(jīng)濟發(fā)展最活躍的地區(qū)之一,2019年四川省第一產(chǎn)業(yè)增加值全國排名第二1。四川省農(nóng)村信用社聯(lián)合社(以下簡稱“農(nóng)信聯(lián)社”)是目前四川省業(yè)務規(guī)模最大、服務網(wǎng)絡最廣的銀行業(yè)金融機構,其下設的農(nóng)商銀行大多是各縣(市)、區(qū)內(nèi)規(guī)模體量最大的銀行業(yè)金融機構。因此研究活躍農(nóng)村經(jīng)濟背景下的地方性重要經(jīng)濟組織——農(nóng)商銀行的適度規(guī)模經(jīng)營發(fā)展問題有重要的現(xiàn)實意義,將有利于四川農(nóng)商銀行保持良好的規(guī)模經(jīng)濟狀態(tài),進而實現(xiàn)自身的高效運營和支持“三農(nóng)”發(fā)展的本源使命。

文獻綜述

關于商業(yè)銀行規(guī)模經(jīng)濟存在的研究方面,國外研究大多認同規(guī)模經(jīng)濟在商業(yè)銀行中的存在。Dietsch(1993)論證了規(guī)模經(jīng)濟在法國銀行中的存在,并強調(diào)規(guī)模經(jīng)濟存在于所有級別的銀行規(guī)模當中。Doukas&Switzer(1991)對加拿大某家銀行的563家分行進行了分析,發(fā)現(xiàn)規(guī)模經(jīng)濟顯著出現(xiàn)于銀行產(chǎn)出范圍在5000萬美元~1億美元的區(qū)間內(nèi)。Sahoo&Gstach(2011)利用DEA模型分析了印度商業(yè)銀行的規(guī)模經(jīng)濟,結(jié)果顯示只有外資銀行存在規(guī)模經(jīng)濟,國有銀行存在規(guī)模不經(jīng)濟,而民營銀行既存在規(guī)模經(jīng)濟也存在規(guī)模不經(jīng)濟。國內(nèi)多數(shù)學者通過實證研究方法對我國商業(yè)銀行規(guī)模經(jīng)濟進行了測算與比較,如陳敬學(2007)利用隨機前沿模型得出,國有商業(yè)銀行存在規(guī)模不經(jīng)濟,而股份制銀行顯示出規(guī)模經(jīng)濟,且股份制銀行中規(guī)模較大銀行的規(guī)模效率高于規(guī)模小的銀行。黃志剛等(2009)的實證結(jié)果表明,我國四大國有商業(yè)銀行均經(jīng)歷了從規(guī)模經(jīng)濟到規(guī)模不經(jīng)濟、再逐漸接近規(guī)模經(jīng)濟的過程。李力等(2011)采用超越對數(shù)成本函數(shù)實證分析了股份制商業(yè)銀行和四大國有商業(yè)銀行的規(guī)模經(jīng)濟狀況,結(jié)果顯示雖然前者狀況優(yōu)于后者,但二者的規(guī)模經(jīng)濟差距正不斷縮小。

關于商業(yè)銀行規(guī)模經(jīng)濟影響因素的研究方面,可分為內(nèi)、外部兩種因素。其中內(nèi)部因素主要包括銀行的管理層次、系統(tǒng)決策效率、銀行壟斷(李明,1999),治理結(jié)構(杜莉等,2003),資產(chǎn)規(guī)模(王聰?shù)龋?003),資本金充足率水平(劉勝會,2006),物質(zhì)與人力資本使用效率(Akhtaruzzaman,2006),資本結(jié)構、資產(chǎn)質(zhì)量與風險(鄒朋飛,2008),交易費用水平(李成等,2008),產(chǎn)權制度(鄒新月等,2009),企業(yè)文化、人力資源素質(zhì)(程嬋娟等,2009),業(yè)務范圍、集約經(jīng)營(鄒巍,2010),收入結(jié)構、中間業(yè)務(李婷,2012),多元化經(jīng)營程度(武志勇等,2018),分支機構數(shù)量、技術進步(李瑾,2019)。外部因素主要包括市場結(jié)構(杜莉等,2003),業(yè)務經(jīng)營地域限制與市場歧視(黎宇等,2007),政府干預(李成等,2008),社會經(jīng)濟制度、進入壁壘、金融創(chuàng)新、品牌效應(程嬋娟等,2009),經(jīng)濟發(fā)展水平(侯翔等,2020)。

以上研究表明,實現(xiàn)規(guī)模經(jīng)濟發(fā)展對商業(yè)銀行可持續(xù)經(jīng)營而言具有十分重要的意義,并且商業(yè)銀行的規(guī)模經(jīng)濟狀態(tài)受到自身與外部多重因素的影響。現(xiàn)有文獻主要側(cè)重于對全國性、多類別的商業(yè)銀行規(guī)模經(jīng)濟效應進行分析與比對,而對農(nóng)商銀行這一重要的農(nóng)村金融機構規(guī)模經(jīng)營發(fā)展進行的相關研究較少,也缺乏對四川省這一農(nóng)業(yè)大省的農(nóng)商銀行規(guī)模經(jīng)濟狀態(tài)進行的研究。因此本文基于銀行規(guī)模經(jīng)濟研究理論,以四川省農(nóng)信聯(lián)社下設的60家農(nóng)商銀行作為研究對象,分析它們的規(guī)模經(jīng)濟狀態(tài),并比較不同區(qū)域間和區(qū)域內(nèi)農(nóng)商銀行的規(guī)模經(jīng)濟狀態(tài)差別,為四川省農(nóng)商銀行未來實現(xiàn)可持續(xù)的適度規(guī)模經(jīng)營發(fā)展提供政策建議。

農(nóng)商銀行適度規(guī)模發(fā)展的內(nèi)在需要與外部要求

農(nóng)商銀行是具有盈利和支農(nóng)雙重目標的銀行業(yè)金融機構,因此從雙重目標的實現(xiàn)性而言,農(nóng)商銀行進行適度規(guī)模發(fā)展的任務不僅因為其提高經(jīng)濟效益的內(nèi)在需要,還來源于其完成社會效益的外部要求。

(一)農(nóng)商銀行進行適度規(guī)模發(fā)展的內(nèi)在需要

根據(jù)銀行規(guī)模經(jīng)濟研究理論,規(guī)模經(jīng)濟出現(xiàn)的條件在于隨著銀行規(guī)模的擴大,銀行經(jīng)營的成本將逐漸下降,而經(jīng)濟效益將逐漸提高。因此農(nóng)商銀行要實現(xiàn)可持續(xù)經(jīng)營和經(jīng)濟效益的最大化,須在適度的經(jīng)營規(guī)模區(qū)間內(nèi)根據(jù)所在地經(jīng)濟社會的變化及時調(diào)整自身規(guī)模體量,以形成銀行規(guī)模、成本、收益三者的最優(yōu)組合,達到規(guī)模經(jīng)濟狀態(tài),進而完成盈利目標。

(二)農(nóng)商銀行進行適度規(guī)模發(fā)展的外部要求

農(nóng)商銀行的社會定位是促進農(nóng)村經(jīng)濟、支持“三農(nóng)”發(fā)展。根據(jù)各農(nóng)商銀行的業(yè)務覆蓋范圍,與其它商業(yè)銀行進行對比,農(nóng)商銀行屬于“小”銀行,因此從規(guī)模發(fā)展而言,農(nóng)商銀行需要匹配本地的經(jīng)濟民生發(fā)展,并尋求適度的經(jīng)營規(guī)模,以優(yōu)先保障“三農(nóng)”發(fā)展的資金需求,從而實現(xiàn)農(nóng)商銀行對“三農(nóng)”的精準投入,提高成本運作的效率,最終完成支農(nóng)目標。

四川農(nóng)商銀行規(guī)模經(jīng)濟狀態(tài)分析

(一)樣本與指標選擇

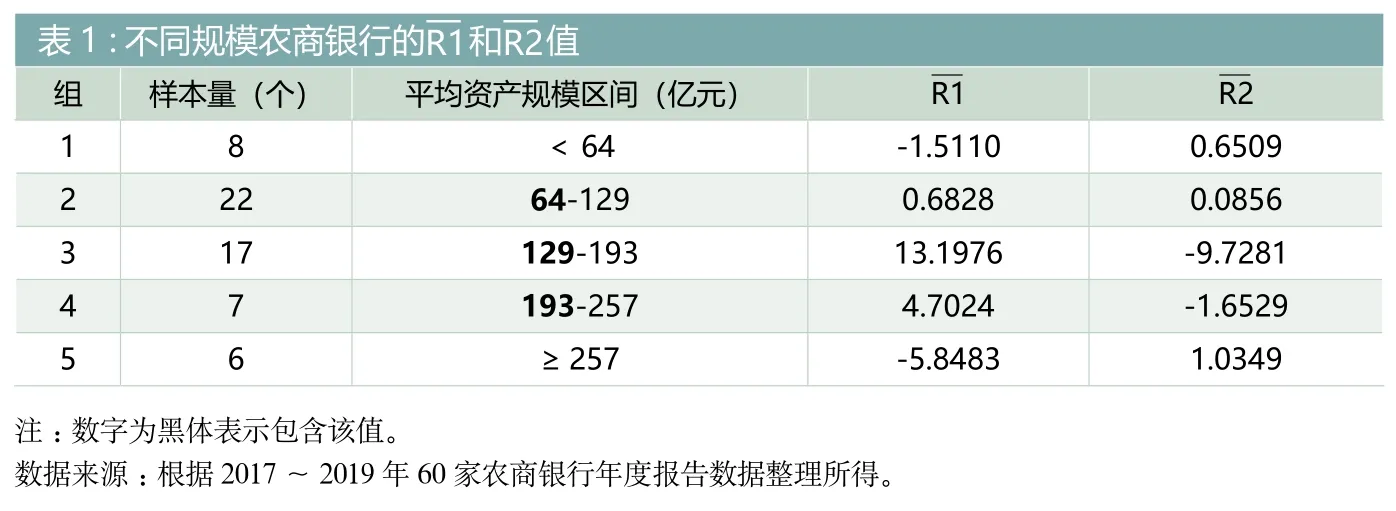

表1 :不同規(guī)模農(nóng)商銀行的R 1和R 2值組 樣本量(個) 平均資產(chǎn)規(guī)模區(qū)間(億元) R 1 R 2 1<6 4 -1.5 1 1 0 0.6 5 0 9 2 2 2 6 4-1 2 9 0.6 8 2 8 0.0 8 5 6 3 1 7 1 2 9-1 9 3 1 3.1 9 7 6 -9.7 2 8 1 4 7 1 9 3-2 5 7 4.7 0 2 4 -1.6 5 2 9 8≥2 5 7 -5.8 4 8 3 1.0 3 4 9 5 6注:數(shù)字為黑體表示包含該值。數(shù)據(jù)來源:根據(jù)2 0 1 7~2 0 1 9年6 0家農(nóng)商銀行年度報告數(shù)據(jù)整理所得。

四川省農(nóng)信聯(lián)社下設的農(nóng)商銀行占全省農(nóng)商銀行的總數(shù)接近100%,根據(jù)數(shù)據(jù)的可獲得性,本文以四川省農(nóng)信聯(lián)社下設的60家農(nóng)商銀行作為研究樣本,樣本數(shù)占四川農(nóng)信聯(lián)社下設農(nóng)商銀行總數(shù)的88%,各樣本分布的市州數(shù)量占四川省全部市州的86%,2019年末樣本資產(chǎn)總規(guī)模占四川省農(nóng)信聯(lián)社資產(chǎn)規(guī)模的81%,因此能夠較好地展現(xiàn)四川農(nóng)商銀行的整體規(guī)模經(jīng)濟現(xiàn)狀。由于部分農(nóng)商銀行成立時間較短,因此樣本研究時段選擇2017~2019年,樣本的資產(chǎn)規(guī)模、營業(yè)支出、利潤總額以及員工和網(wǎng)點數(shù)量等數(shù)據(jù)來源于60家農(nóng)商銀行2017~2019年年度報告。區(qū)域經(jīng)濟發(fā)展狀況中GDP和第一產(chǎn)業(yè)增加值的數(shù)據(jù)來源于2017~2019年四川省各市(州)國民經(jīng)濟和社會發(fā)展統(tǒng)計公報。

根據(jù)銀行規(guī)模經(jīng)濟研究理論,規(guī)模、成本、收益為判定銀行是否處于規(guī)模經(jīng)濟狀態(tài)最核心的三個指標,因此本文采用侯翔等(2020)關于測度農(nóng)商銀行規(guī)模經(jīng)濟狀態(tài)的指標,考察在農(nóng)商銀行資產(chǎn)變動過程中發(fā)生的成本下降和收益增長兩個層面的內(nèi)容,其中利用新增單位資產(chǎn)成本率(R1)來解釋農(nóng)商銀行成本下降維度,公式為:

新增單位資產(chǎn)成本率(R1)=當年營業(yè)支出新增額/當年資產(chǎn)新增額×100%

利用新增單位資產(chǎn)利潤率(R2)來解釋農(nóng)商銀行收益增長維度,公式為:

新增單位資產(chǎn)利潤率(R2)=當年利潤總額新增額/當年資產(chǎn)新增額×100%

(二)樣本規(guī)模經(jīng)濟發(fā)展狀態(tài)分析

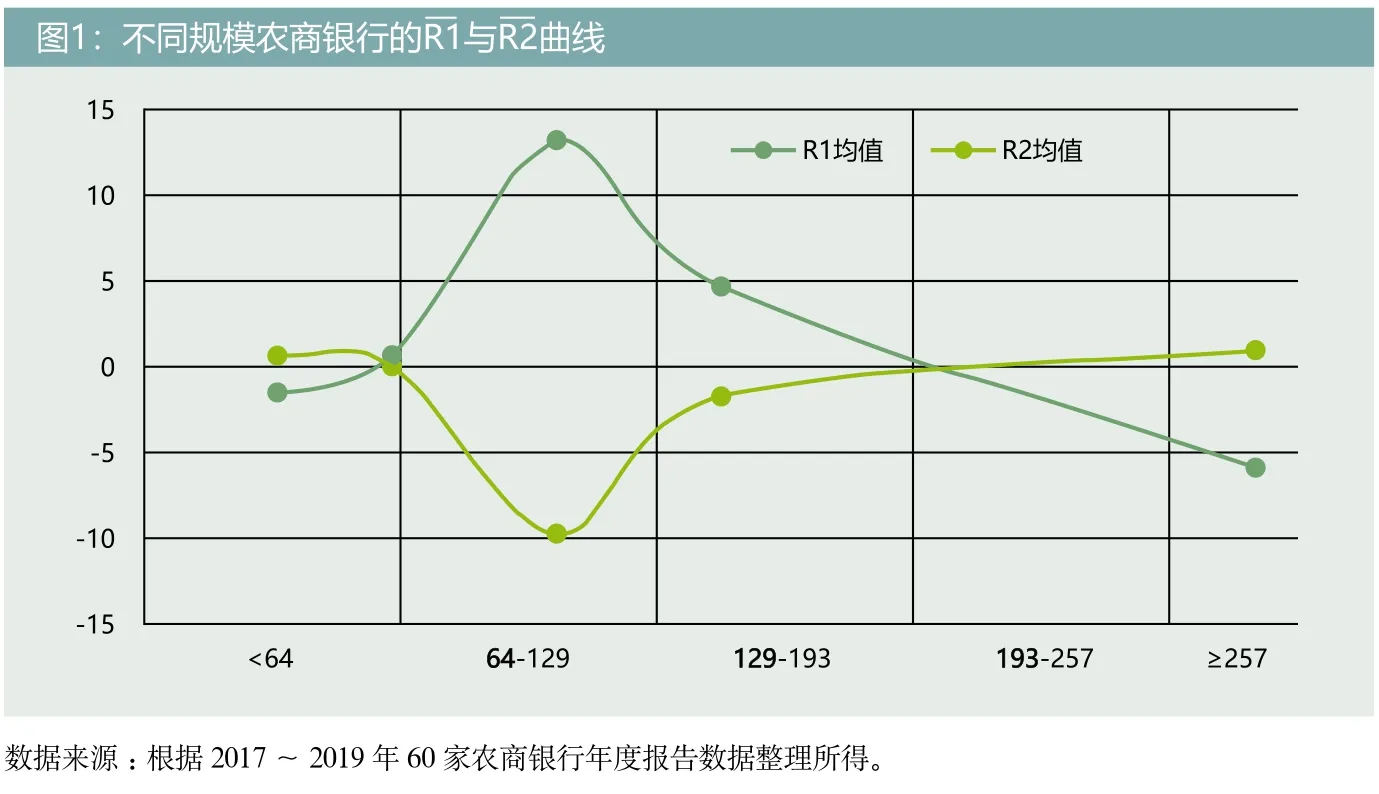

1.不同規(guī)模農(nóng)商銀行的規(guī)模經(jīng)濟發(fā)展狀態(tài)分析

根據(jù)侯翔等(2020)關于分類測度農(nóng)商銀行規(guī)模經(jīng)濟狀態(tài)的方法,計算2017~2019年三年60家農(nóng)商銀行各自的平均資產(chǎn)規(guī)模,找出中位數(shù)129億元后,按該中位數(shù)的50%以下(64億元)、50%~100%(64億元~129億元,含64億元)、100%~150%(129億元~193億元,含129億元)、150%~200%(193億元~257億元,含193億元)、200%以上(257億元)的標準將60家農(nóng)商銀行分為5組。首先組內(nèi)分別計算出各農(nóng)商銀行2018~2019年的均值和均值(正值顯示為成本或收益增長,負值顯示為成本或收益下降),其次計算出各組的平均新增單位資產(chǎn)成本率和平均新增單位資產(chǎn)利潤率)(本文所描述的農(nóng)商銀行具有規(guī)模經(jīng)濟狀態(tài)是指為負值、值為正值,規(guī)模不經(jīng)濟狀態(tài)是指值高于值),最后找出農(nóng)商銀行成本和收益呈最佳經(jīng)濟狀態(tài)時所處的規(guī)模區(qū)間(見表1)。

2.不同區(qū)域農(nóng)商銀行的規(guī)模經(jīng)濟發(fā)展狀態(tài)分析

在關于商業(yè)銀行規(guī)模經(jīng)濟影響因素的研究中,經(jīng)濟發(fā)展水平是重要的外部影響因素。由于不同區(qū)域之間的產(chǎn)業(yè)結(jié)構和經(jīng)濟發(fā)展方向、方式存在差別,導致不同區(qū)域之間的經(jīng)濟發(fā)展水平存在差異,繼而影響不同區(qū)域內(nèi)商業(yè)銀行的規(guī)模經(jīng)濟發(fā)展狀態(tài)。同時農(nóng)商銀行同其它商業(yè)銀行的本質(zhì)區(qū)別在于其與農(nóng)村發(fā)展具有較大且密不可分的聯(lián)系,不同區(qū)域的農(nóng)村經(jīng)濟形勢也可能影響農(nóng)商銀行的規(guī)模經(jīng)營發(fā)展,因此還需探討不同區(qū)域農(nóng)商銀行的規(guī)模經(jīng)濟發(fā)展狀態(tài)。

區(qū)域劃分以經(jīng)濟發(fā)展水平為主要依據(jù),基于四川省近年的經(jīng)濟社會發(fā)展整體思路,根據(jù)四川于2018年提出的“一干多支、五區(qū)協(xié)同”發(fā)展戰(zhàn)略,將四川省劃分為成都平原經(jīng)濟區(qū)、川南經(jīng)濟區(qū)、川東北經(jīng)濟區(qū)、攀西經(jīng)濟區(qū)和川西北生態(tài)示范區(qū),各區(qū)域的發(fā)展方向也存在較大差別,如成都平原經(jīng)濟區(qū)著力發(fā)展產(chǎn)業(yè)協(xié)同、川南經(jīng)濟區(qū)發(fā)展智慧城市高速化、川東北經(jīng)濟區(qū)發(fā)展交通協(xié)同、攀西經(jīng)濟區(qū)發(fā)展兩城建設、川西北生態(tài)示范區(qū)發(fā)展生態(tài)旅游。樣本主要分布于成都平原經(jīng)濟區(qū)、川南經(jīng)濟區(qū)和川東北經(jīng)濟區(qū)之內(nèi),分布數(shù)量占樣本量的98%,且這三大經(jīng)濟區(qū)為四川省整體經(jīng)濟和農(nóng)村經(jīng)濟發(fā)展最為活躍的地帶,2019年三大經(jīng)濟區(qū)GDP占全省GDP的93%,第一產(chǎn)業(yè)增加值占全省第一產(chǎn)業(yè)增加值的88%。樣本中川西北生態(tài)示范區(qū)僅有甘孜、阿壩兩家農(nóng)村信用聯(lián)社股份有限公司,無本地成立的農(nóng)商銀行,故不討論該片區(qū);攀西經(jīng)濟區(qū)僅有攀枝花、涼山兩家農(nóng)商銀行,在60家樣本銀行中僅有涼山農(nóng)商銀行,故該片區(qū)也不在討論之列。基于樣本分布情況,下文將成都平原經(jīng)濟區(qū)、川南經(jīng)濟區(qū)、川東北經(jīng)濟區(qū)作為研究區(qū)域。由于R1與R2均代表農(nóng)商銀行成本與收益的變化程度,因此以2018、2019年的GDP平均增長率(P1)和平均第一產(chǎn)業(yè)增加值增長率(P2)來展現(xiàn)區(qū)域經(jīng)濟發(fā)展狀況。將59家農(nóng)商銀行2按區(qū)域進行劃分后,分別計算三大經(jīng)濟區(qū)農(nóng)商銀行的值(見表2)。

表2 :不同區(qū)域農(nóng)商銀行的R1和R2值R2 P1 P2成都平原經(jīng)濟區(qū) 23 10.84% 9.09% 138.21 1.5925 -0.1152川南經(jīng)濟區(qū) 17 11.40% 10.16% 123.65 -0.9920 0.5002川東北經(jīng)濟區(qū) 19 11.18% 7.72% 161.49 10.8196 -8.9849區(qū)域 樣本量(個) 經(jīng)濟發(fā)展狀況 平均資產(chǎn)規(guī)模(億元) R1數(shù)據(jù)來源:根據(jù)2017~2019年60家農(nóng)商銀行年度報告和三大經(jīng)濟區(qū)內(nèi)各市(州)國民經(jīng)濟和社會發(fā)展統(tǒng)計公報數(shù)據(jù)整理所得。

表3 :同一區(qū)域不同規(guī)模農(nóng)商銀行的R1和R2值區(qū)域 平均資產(chǎn)規(guī)模區(qū)間(億元) R1 R2<54 -3.4646 -0.7015 54-108 1.2550 0.0325 108-162 0.6494 1.8719 162-217 5.3805 -0.8736≥217 0.9206 -1.5525成都平原經(jīng)濟區(qū)<52 - -52-104 0.2487 1.4990 104-156 -0.4200 -0.4349 156-208 1.4893 -0.8020≥208 -10.8211 0.3285川南經(jīng)濟區(qū)<77 0.2955 -0.0476 77-154 -0.4797 -2.4091 154-232 27.4943 -19.1877 232-309 -0.9927 1.0584≥309 -9.8469 1.0510川東北經(jīng)濟區(qū)注:數(shù)字為黑體表示包含該值。數(shù)據(jù)來源:根據(jù)2017~2019年60家農(nóng)商銀行年度報告數(shù)據(jù)整理所得。

3.同一區(qū)域不同規(guī)模農(nóng)商銀行的規(guī)模經(jīng)濟發(fā)展狀態(tài)分析

為觀察在同一經(jīng)濟發(fā)展背景下,農(nóng)商銀行的規(guī)模是否越大越好,還需分析同一區(qū)域不同規(guī)模農(nóng)商銀行的規(guī)模經(jīng)濟狀態(tài)。同樣根據(jù)侯翔等(2020)關于分類測度農(nóng)商銀行規(guī)模經(jīng)濟狀態(tài)的方法,首先找出每個經(jīng)濟區(qū)地理分布內(nèi)的農(nóng)商銀行2017~2019年3年平均資產(chǎn)規(guī)模的中位數(shù)(成都平原經(jīng)濟區(qū)為108億元、川南經(jīng)濟區(qū)為104億元、川東北經(jīng)濟區(qū)為154億元),其次在每個經(jīng)濟區(qū)內(nèi)按各中位數(shù)的50%以下、50%~100%(含50%)、100%~150%(含100%)、150%~200%(含150%)、200%以上(含200%)的標準將各經(jīng)濟區(qū)內(nèi)的農(nóng)商銀行分為5組,再計算出各區(qū)各組的值,最后找出各經(jīng)濟區(qū)內(nèi)農(nóng)商銀行成本和收益呈最佳經(jīng)濟狀態(tài)時所處的規(guī)模區(qū)間(見表3)。

由表3可知,在成都平原經(jīng)濟區(qū)中,就成本下降維度而言,農(nóng)商銀行最優(yōu)資產(chǎn)規(guī)模應小于54億元;就收益增長維度而言,農(nóng)商銀行最優(yōu)資產(chǎn)規(guī)模應保持在108億元~162億元之間。在川南經(jīng)濟區(qū)中,就成本下降維度而言,農(nóng)商銀行最優(yōu)資產(chǎn)規(guī)模應高于208億元;就收益增長維度而言,農(nóng)商銀行最優(yōu)資產(chǎn)規(guī)模應保持在52億元~104億元之間。在川東北經(jīng)濟區(qū)中,就成本下降維度而言,農(nóng)商銀行最優(yōu)資產(chǎn)規(guī)模應高于309億元;就收益增長維度而言,農(nóng)商銀行最優(yōu)資產(chǎn)規(guī)模應保持在232億元~309億元之間。綜合四川省三大經(jīng)濟區(qū)來看,同一經(jīng)濟發(fā)展背景下不同規(guī)模農(nóng)商銀行的規(guī)模經(jīng)濟狀態(tài)存在差異,各經(jīng)濟區(qū)內(nèi)農(nóng)商銀行的規(guī)模并不是越大越好,而是在一定的資產(chǎn)規(guī)模區(qū)間內(nèi)能夠達到較好的規(guī)模經(jīng)濟狀態(tài)是最好的。因此農(nóng)商銀行在進行規(guī)模擴張的同時不僅要充分考慮自身的未來成本和收益形勢,也要考慮區(qū)域內(nèi)的經(jīng)濟發(fā)展狀況,尋求最適合的經(jīng)營規(guī)模發(fā)展區(qū)間,以實現(xiàn)成本下降和收益增長的規(guī)模經(jīng)濟發(fā)展狀態(tài)。

結(jié)論及政策建議

(一)研究結(jié)論

本文以銀行規(guī)模經(jīng)濟研究理論為依據(jù),從成本下降和收益增長兩個維度出發(fā),從不同規(guī)模、不同區(qū)域、同一區(qū)域不同規(guī)模的三個層面研究了2017~2019年四川省農(nóng)村信用社聯(lián)合社下設的60家農(nóng)村商業(yè)銀行的規(guī)模經(jīng)濟發(fā)展狀態(tài)。本文的研究結(jié)論有以下幾點:一是農(nóng)村商業(yè)銀行可隨著規(guī)模變化,出現(xiàn)“規(guī)模經(jīng)濟-規(guī)模不經(jīng)濟-規(guī)模經(jīng)濟”的變化趨勢,前后兩種規(guī)模經(jīng)濟狀態(tài)程度存在差異;二是農(nóng)村商業(yè)銀行是服務于地方的主要經(jīng)濟組織,其規(guī)模并非越大越好,不同規(guī)模下的農(nóng)村商業(yè)銀行也能實現(xiàn)不同程度的規(guī)模經(jīng)濟狀態(tài),四川省農(nóng)村商業(yè)銀行整體還處于一定程度的規(guī)模不經(jīng)濟狀態(tài);三是農(nóng)村商業(yè)銀行的規(guī)模經(jīng)濟受當?shù)厣鐣w經(jīng)濟和農(nóng)村經(jīng)濟形勢發(fā)展的影響較大,農(nóng)村商業(yè)銀行在進行規(guī)模擴張時應以地方整體經(jīng)濟和農(nóng)村經(jīng)濟發(fā)展狀況為依據(jù)。

(二)政策建議

基于以上研究結(jié)論,本文提出如下政策建議:一是在政府層面,地方金融主管部門應引導農(nóng)村商業(yè)銀行走適度規(guī)模經(jīng)營的發(fā)展道路,降低對農(nóng)村商業(yè)銀行考核評價指標中的規(guī)模擴張指標的考評權重,健全完善以經(jīng)營、支農(nóng)等有關經(jīng)濟效益和社會效益的多項目、多層次考核評價機制;二是在銀行層面,農(nóng)村商業(yè)銀行應將業(yè)務重心放置于所在地的經(jīng)濟社會發(fā)展當中,以支持“三農(nóng)”發(fā)展作為工作主線,切忌因盲目擴張規(guī)模而加劇區(qū)域銀行業(yè)競爭;三是在市場層面,應重點突出不同區(qū)域、不同領域的金融市場需求,如成都平原經(jīng)濟區(qū)應著力打造產(chǎn)業(yè)協(xié)同、川南經(jīng)濟區(qū)打造智慧城市高速化、川東北經(jīng)濟區(qū)打造交通協(xié)同等差別化的區(qū)域經(jīng)濟發(fā)展方向,并根據(jù)“三農(nóng)”金融市場需求變動,制定差異化的農(nóng)村商業(yè)銀行經(jīng)營發(fā)展策略,避免因盲目擴張導致自身經(jīng)營風險的增加,繼而影響區(qū)域經(jīng)濟社會的發(fā)展建設。

注釋:

1數(shù)據(jù)來源于國家統(tǒng)計局.2019年分省年度數(shù)據(jù)各地區(qū)第一產(chǎn)業(yè)增加值。https://data.stats.gov.cn/easyquery.htm?cn=E0103.

2樣本內(nèi)剔除涼山農(nóng)商銀行后還剩59家農(nóng)商銀行。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02