四川涉藏地區(qū)牦牛保險減貧效率微觀視角分析

——以紅原縣為例

2021-05-25 07:06:40魏詩穎黃雅蘭賀雅婷黃雨臧敦剛

農(nóng)村金融研究 2021年2期

關(guān)鍵詞:效率農(nóng)業(yè)

◎魏詩穎 黃雅蘭 賀雅婷 黃雨 臧敦剛

引言

2019年初,中央一號文件《關(guān)于堅持農(nóng)業(yè)農(nóng)村優(yōu)先發(fā)展做好“三農(nóng)”工作的若干意見》出臺,進(jìn)一步強(qiáng)調(diào)了農(nóng)業(yè)保險助脫貧、防返貧的重要性。2020年8月,中央召開第七次西藏工作座談會,會議指出2020年涉藏地區(qū)要與鄉(xiāng)村振興相銜接,努力鞏固脫貧攻堅成果,其中四川涉藏地區(qū)是重點(diǎn)和難點(diǎn)區(qū)域。同年11月,四川省委也召開了涉藏工作會議,提出要鞏固拓展脫貧成果,持續(xù)推進(jìn)與鄉(xiāng)村振興的有效銜接,大力發(fā)展特色優(yōu)勢產(chǎn)業(yè),加快涉藏州縣的建設(shè)與發(fā)展。產(chǎn)業(yè)振興作為造血式的減貧方式,是實現(xiàn)深度貧困地區(qū)脫貧的根本方法,能夠激發(fā)貧困地區(qū)農(nóng)戶內(nèi)生動力,實現(xiàn)長效穩(wěn)定減貧和可持續(xù)發(fā)展,已成為可持續(xù)改善相對貧困問題的核心手段。而產(chǎn)業(yè)的可持續(xù)發(fā)展依賴于對產(chǎn)業(yè)風(fēng)險源的防控,農(nóng)業(yè)保險是一種市場化分散農(nóng)業(yè)產(chǎn)業(yè)風(fēng)險的方式,其作為一種商業(yè)行為本身就具有可持續(xù)性,對于推進(jìn)當(dāng)?shù)禺a(chǎn)業(yè)振興、促進(jìn)農(nóng)牧民增收、縮減臨界貧困群體以及實現(xiàn)可持續(xù)減貧意義重大。

牦牛保險作為新型農(nóng)業(yè)保險的一種,在轉(zhuǎn)移和分散涉藏地區(qū)牦牛產(chǎn)業(yè)風(fēng)險方面發(fā)揮了不可替代的作用。而牦牛產(chǎn)業(yè)是該地區(qū)的支柱性產(chǎn)業(yè),牦牛養(yǎng)殖是當(dāng)?shù)剞r(nóng)牧民的主要收入來源,牦牛產(chǎn)業(yè)風(fēng)險得以防控能極大地保障農(nóng)牧民的生活水平,穩(wěn)定當(dāng)?shù)剞r(nóng)牧民的收入水平,同時促進(jìn)農(nóng)業(yè)保險行業(yè)的穩(wěn)定健康發(fā)展。紅原縣地處環(huán)境條件極度惡劣的地區(qū),且受到農(nóng)業(yè)生產(chǎn)的弱質(zhì)性限制,一直以來,當(dāng)?shù)氐年笈pB(yǎng)殖不僅面臨來自生產(chǎn)養(yǎng)殖方面的威脅,還要遭受牦牛市場價格波動的沖擊,養(yǎng)殖和市場風(fēng)險對當(dāng)?shù)剞r(nóng)牧民的生產(chǎn)和生活造成了極大的負(fù)面影響。因此,政府投入大量財政資金鼓勵當(dāng)?shù)剞r(nóng)牧民購買牦牛保險,以降低風(fēng)險、穩(wěn)定收入、防止返貧。

政府對牦牛保險進(jìn)行補(bǔ)貼是為了降低農(nóng)戶牦牛養(yǎng)殖風(fēng)險和生產(chǎn)成本,提高農(nóng)戶收入的穩(wěn)定性。那么,對于涉藏地區(qū)農(nóng)戶而言,由于其生活習(xí)慣和宗教信仰等方面的特殊性,牦牛保險是否是有效的呢?本文將基于農(nóng)戶角度對牦牛保險的減貧效率進(jìn)行評價,分析牦牛保險對農(nóng)戶減貧的有效性,并通過OLS回歸分析農(nóng)戶及其家庭特征影響牦牛保險減貧績效的因素,進(jìn)一步提出提高牦牛保險效率的建議。

文獻(xiàn)綜述

農(nóng)業(yè)保險作為支農(nóng)惠農(nóng)的重要政策性工具,可通過現(xiàn)代化農(nóng)業(yè)風(fēng)險管理的有效方式化解農(nóng)業(yè)生產(chǎn)風(fēng)險,具有促進(jìn)現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)發(fā)展的“助推器”作用和保障農(nóng)民收入的“穩(wěn)定器”作用。現(xiàn)今金融支農(nóng)惠農(nóng)措施迅速推進(jìn),國內(nèi)外對農(nóng)業(yè)保險及其減貧效應(yīng)等相關(guān)研究都有所涉及。

(一)關(guān)于農(nóng)業(yè)保險及農(nóng)業(yè)減貧相關(guān)研究

1.農(nóng)業(yè)保險發(fā)展現(xiàn)狀的相關(guān)研究

牦牛養(yǎng)殖業(yè)作為四川涉藏地區(qū)的支柱性產(chǎn)業(yè),長期以來面臨著自然和市場的雙重風(fēng)險,其自身的脆弱性影響著涉藏地區(qū)農(nóng)牧民收入的穩(wěn)定性。雖然四川涉藏地區(qū)2020年底順利完成現(xiàn)行標(biāo)準(zhǔn)下全域絕對脫貧的摘帽任務(wù),但農(nóng)牧民因災(zāi)返貧、因病返貧現(xiàn)象仍十分嚴(yán)重。因此,只有探尋一個長效的金融扶貧模式才能夠提高貧困人口脫貧致富的內(nèi)生能力,由“輸血”向“造血”轉(zhuǎn)化(Karlan D et al,2014;Khandker et al,2016)。而農(nóng)業(yè)保險作為助力鄉(xiāng)村振興戰(zhàn)略的“穩(wěn)定器”和“安全閥”,可以有力規(guī)避風(fēng)險、穩(wěn)定農(nóng)業(yè)生產(chǎn)、保障農(nóng)民收益(裴光,2020)。

當(dāng)前我國四川涉藏地區(qū)的農(nóng)業(yè)保險以政策性保險為主,主要依靠政府財政支出運(yùn)行,農(nóng)業(yè)的雙重風(fēng)險使得商業(yè)保險機(jī)構(gòu)大多不愿進(jìn)駐農(nóng)險領(lǐng)域,農(nóng)業(yè)保險發(fā)展后勁不足。目前現(xiàn)有保險公司提供的保險產(chǎn)品,經(jīng)濟(jì)補(bǔ)償作用不明顯(周才云,2017),新形勢下無法做到與農(nóng)業(yè)風(fēng)險管理的新需求相匹配(鐘甫寧,2016),且農(nóng)業(yè)保險自身存在著覆蓋面窄、保險深度低,發(fā)展過程中面臨資金短缺、人才匱乏、技術(shù)薄弱的矛盾(溫慶鋒,2017)。就制度而言,農(nóng)業(yè)保險還存在著政策目標(biāo)不明確、管理體系不健全、法律法規(guī)亟待完善等問題(馮文麗,2020)。同時,農(nóng)牧民風(fēng)險管理意識的缺乏和對保險工具了解不夠而對農(nóng)業(yè)保險產(chǎn)生排斥(粟芳、方蕾,2016),加上地方政府僅將其簡單地等同于兜底式的保障機(jī)制加以利用使得現(xiàn)有保險政策的減貧效果大打折扣(黃薇,2019)。

2.關(guān)于農(nóng)業(yè)保險減貧的相關(guān)研究

作為現(xiàn)代金融的重要組成部分,農(nóng)業(yè)保險是世界范圍內(nèi)普遍推崇的最有效的農(nóng)業(yè)風(fēng)險管理工具(張偉、黃穎,2020),也是進(jìn)行產(chǎn)業(yè)扶貧的重要工具,其落實主要依賴于農(nóng)業(yè)保險補(bǔ)貼(鄭軍、王仲秋,2017)。通過保險機(jī)制可以有效放大保費(fèi)補(bǔ)貼資金效用,實現(xiàn)農(nóng)業(yè)保險的全覆蓋。通過政策性農(nóng)業(yè)保險,可以減少自然災(zāi)害對農(nóng)業(yè)生產(chǎn)的影響,穩(wěn)定農(nóng)民收入,促進(jìn)農(nóng)業(yè)和農(nóng)村經(jīng)濟(jì)的發(fā)展(李文瑤、姜雨飛,2017)。國外學(xué)者認(rèn)為具有政府轉(zhuǎn)移支付性質(zhì)的農(nóng)業(yè)保險財政補(bǔ)貼可以促進(jìn)農(nóng)村經(jīng)濟(jì)健康發(fā)展,縮小貧富差距,提高整個社會的經(jīng)濟(jì)福利水平(Innes et al,2013);國內(nèi)學(xué)者也普遍認(rèn)為實行農(nóng)業(yè)保險財政補(bǔ)貼不僅有助于提高糧食產(chǎn)出水平(葉明華、朱俊生,2017),促進(jìn)農(nóng)民增收(黃薇,2019),還能夠挖掘社會潛在經(jīng)濟(jì)福利,有助于將農(nóng)戶的潛在需求轉(zhuǎn)化為有效現(xiàn)實需求,使社會的經(jīng)濟(jì)福利水平得到進(jìn)一步增強(qiáng)(馮文麗,2004)。同時,我國現(xiàn)在正處于脫貧攻堅和鄉(xiāng)村振興的有效銜接關(guān)鍵期,從國家宏觀層面來看,鄉(xiāng)村振興將產(chǎn)業(yè)興旺作為重中之重,而農(nóng)業(yè)保險可促進(jìn)農(nóng)業(yè)產(chǎn)業(yè)化、保護(hù)農(nóng)民收入穩(wěn)定、實現(xiàn)支農(nóng)性國民收入再分配以及對經(jīng)濟(jì)帶來有利的乘數(shù)效應(yīng),實現(xiàn)國民收入總量增加或者分配均等化(馮文麗,2007)。從農(nóng)戶微觀層面來看,國外有學(xué)者認(rèn)為農(nóng)業(yè)保險會刺激農(nóng)民在農(nóng)業(yè)方面的生產(chǎn)性投資,從而提高農(nóng)村貧困人口自主脫貧的積極性(Miranda,2011);國內(nèi)也有學(xué)者發(fā)現(xiàn)政策性農(nóng)業(yè)保險對于農(nóng)戶具有顯著的平滑消費(fèi)、規(guī)避農(nóng)業(yè)風(fēng)險的福利效應(yīng),有利于提高農(nóng)戶個體的農(nóng)業(yè)產(chǎn)出水平,具有反貧困的福利意義(聶榮等,2011)。

(二)文獻(xiàn)評述

綜上所述,農(nóng)業(yè)保險減貧是近年來的關(guān)注熱點(diǎn),國內(nèi)外學(xué)者圍繞農(nóng)業(yè)保險的減貧效應(yīng)、農(nóng)業(yè)保險補(bǔ)貼對減貧的福利功效等內(nèi)容展開了大量研究,成果豐碩。然而對于四川涉藏地區(qū)這種深度貧困地區(qū)而言,農(nóng)業(yè)保險的扶貧功能是否真正得到了高效利用,農(nóng)業(yè)保險的減貧效率是否顯著,尚未得到驗證,相關(guān)研究文獻(xiàn)相對較少,幾乎處于空白狀態(tài),而四川涉藏地區(qū)作為集民族地區(qū)、革命老區(qū)、地方病高發(fā)區(qū)、生態(tài)脆弱區(qū)為一體連片特困地區(qū),在脫貧攻堅中地位重要。因此,本文從農(nóng)戶角度出發(fā)研究四川涉藏地區(qū)以牦牛保險為代表的農(nóng)業(yè)保險的減貧績效,并分析其影響因素,有利于鞏固國家扶貧政策,防范當(dāng)?shù)孛撠毴丝诜地殻瑢崿F(xiàn)脫貧攻堅和鄉(xiāng)村振興的有效過渡具有重要的理論及現(xiàn)實意義。

理論分析

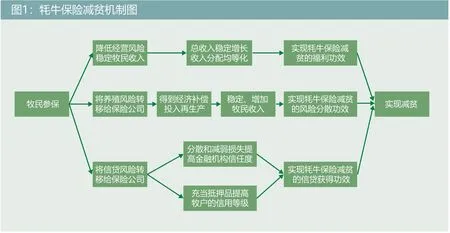

牦牛保險的減貧效應(yīng),是指牦牛保險在起到分散牦牛產(chǎn)業(yè)風(fēng)險和農(nóng)牧民養(yǎng)殖風(fēng)險、補(bǔ)償牧民損失等作用時產(chǎn)生的對社會經(jīng)濟(jì)、文化、基礎(chǔ)設(shè)施建設(shè)等有關(guān)社會的總體發(fā)展與牧民個人權(quán)利獲得、貧困減緩等方面的有利效應(yīng)。其包括福利功效、風(fēng)險分散功效、信貸獲得功效。

(一)牦牛保險的福利功效

經(jīng)濟(jì)學(xué)家庇古的《福利經(jīng)濟(jì)學(xué)》中以效率和公平為標(biāo)準(zhǔn),認(rèn)為國民收入增加和國民收入均等化都有助于社會福利水平提高。由此,牦牛保險的福利功效表現(xiàn)為降低牧民的經(jīng)營風(fēng)險,穩(wěn)定牧民的收入,從而在實現(xiàn)國民總收入穩(wěn)定增長的同時,收入分配也趨于均等化。

由于紅原地區(qū)獨(dú)特的地理自然條件,低溫凍害、狼害仍然是影響牦牛養(yǎng)殖業(yè)產(chǎn)出的不利因素。而牦牛產(chǎn)業(yè)是紅原縣的支柱性產(chǎn)業(yè),牦牛養(yǎng)殖也是紅原縣養(yǎng)殖戶最主要的經(jīng)濟(jì)來源,因此穩(wěn)定牦牛養(yǎng)殖業(yè)的生產(chǎn)風(fēng)險,有利于進(jìn)一步鞏固穩(wěn)定牦牛養(yǎng)殖戶的收入來源。相較于非貧困養(yǎng)殖戶,貧困養(yǎng)殖戶收入來源更為單一,對牦牛養(yǎng)殖業(yè)的依賴性更強(qiáng),抗風(fēng)險能力更弱,因而在遇到由于牦牛損失過多情況而被迫減少、甚至中斷生產(chǎn)的可能性更大。

然而,上述境況在引入牦牛保險后有望得到改善。由于牦牛保險可以起到彌補(bǔ)損失的作用,因此,當(dāng)遭受風(fēng)險沖擊后,貧困養(yǎng)殖戶可以通過保險公司的賠付,彌補(bǔ)相應(yīng)的損失。雖然繳納保費(fèi)會降低參保人的總收入,但保險賠付則會最大程度地降低牧民間的收入差距,從而實現(xiàn)牧區(qū)養(yǎng)殖戶總收入的增加,提高當(dāng)?shù)氐母@健ine等(2008)通過研究發(fā)現(xiàn),印度南部安德拉邦農(nóng)戶在購買暴雨保險后,收入得到明顯改善。張小東和孫蓉(2015)采用中國31個省份的數(shù)據(jù),通過分析發(fā)現(xiàn),從整體上而言,農(nóng)業(yè)保險對農(nóng)民經(jīng)營收入具有顯著的積極作用,并且越早開展農(nóng)業(yè)保險的省份,其促進(jìn)作用就越大。進(jìn)一步地, Hosseeini&Gholizadeh(2008)和Enjolras(2012)認(rèn)為農(nóng)業(yè)保險不僅可以有效提高農(nóng)民收入, 還可以平滑其收入曲線,從而降低收入的波動性。由此可見,農(nóng)業(yè)保險不僅能夠增加貧困養(yǎng)殖戶的收入,而且還能保證其生產(chǎn)不被中斷,抑制了其返貧局面。

(二)牦牛保險的風(fēng)險分散功效

風(fēng)險分散理論實際上解決的是在完美市場的假說之下,風(fēng)險在不同對象之間實現(xiàn)最優(yōu)的帕累托分配問題。隨著跨地區(qū)、跨時間風(fēng)險分散理論的不斷興起與進(jìn)步,新的風(fēng)險管理技術(shù)和手段也逐步得到應(yīng)用。這種基于理論與技術(shù)的發(fā)展,為保險公司承保風(fēng)險提供了理論與技術(shù)支持。保險公司具有跨期分散風(fēng)險的功能,在金融市場中扮演著風(fēng)險管理、風(fēng)險分散與風(fēng)險轉(zhuǎn)移的中介作用。

牧戶所面臨的風(fēng)險,是指牧戶未來可能面臨的養(yǎng)殖牦牛和生活方面的意外變化,導(dǎo)致牧戶收入或支出的意外波動,從而加深貧困戶的貧困或使脫貧牧戶的生活重新陷于困境。我國涉藏地區(qū)牧民收入來源單一,牦牛養(yǎng)殖收入占家庭總收入的比重大,而牧業(yè)是一種弱質(zhì)性產(chǎn)業(yè),受自然風(fēng)險與市場風(fēng)險的雙重沖擊。因此,牦牛保險的減貧效應(yīng)還可以通過風(fēng)險分散機(jī)制發(fā)揮作用。

牦牛保險可以通過風(fēng)險分散機(jī)制將牧戶的牦牛養(yǎng)殖風(fēng)險轉(zhuǎn)移給保險公司。一方面,牦牛保險可以穩(wěn)定牧戶收入。牧戶在購買牦牛保險的前提下,當(dāng)牦牛發(fā)生保險事故時,牧戶可以得到相應(yīng)財務(wù)上的補(bǔ)償,而不會因為某一次的自然災(zāi)害而陷入貧困。另一方面,牦牛保險可以增加牧戶的收入。牦牛保險的風(fēng)險分散機(jī)制可以減少牧戶的擔(dān)憂,使得牧戶能夠更加積極地投入牦牛養(yǎng)殖生產(chǎn),產(chǎn)量的增加使得牧戶收入增加,從而遠(yuǎn)離貧困。

(三)牦牛保險的信貸獲得功效

在紅原縣,當(dāng)?shù)刂饕行庞蒙绾娃r(nóng)業(yè)銀行兩大金融機(jī)構(gòu)。當(dāng)?shù)刎毨юB(yǎng)殖戶在過去主要通過信用社進(jìn)行資金貸款,這是因為牦牛養(yǎng)殖的弱質(zhì)性,加上養(yǎng)殖戶家庭自身不具備較好的財力支持,其信用評級一般較低,較難獲得銀行貸款。但牦牛保險能很好地解決這一問題。

牦牛保險可以通過風(fēng)險分散機(jī)制將一部分信貸公司的農(nóng)業(yè)信貸風(fēng)險轉(zhuǎn)移給保險公司。一方面,由于牦牛養(yǎng)殖具有高風(fēng)險的特點(diǎn),使得當(dāng)?shù)亟鹑跈C(jī)構(gòu)缺乏參與牧業(yè)信貸的熱情,但牦牛保險可以分散和減弱這種高風(fēng)險帶來的損失,所以參與牦牛保險的牧戶,可以提高金融機(jī)構(gòu)對自己的信任度,進(jìn)而改善信貸環(huán)境。另一方面,牦牛保險可以充當(dāng)?shù)盅浩返淖饔茫岣吣翍舻男庞玫燃墶K裕笈1kU有利于牧戶獲得信貸資金支持,從而投入生產(chǎn)生活,進(jìn)一步遠(yuǎn)離貧困。

在紅原地區(qū)存在一種貸款機(jī)制,即養(yǎng)殖戶先在保險公司為自己的牦牛購買保險,并獲得保單。其后在農(nóng)業(yè)銀行申請貸款時,以所保的活牦牛保單作為質(zhì)押物進(jìn)行貸款,獲取資金。若貸款到期時,養(yǎng)殖戶履行了貸款合同,則質(zhì)押物歸還;但若貸款到期時,養(yǎng)殖戶沒有履行貸款合同,銀行就會按照協(xié)議收取質(zhì)押物。在后一種情況中,若牦牛出現(xiàn)死亡或其他意外情況,銀行可以憑借保單向保險公司索取賠償金以彌補(bǔ)損失。通過這套機(jī)理,養(yǎng)殖戶信用得到提升,獲取資金的渠道和額度增加了,能獲得更多的資金用于牦牛養(yǎng)殖的擴(kuò)大再生產(chǎn),為其脫貧創(chuàng)造條件(見圖1)。

實證結(jié)果及分析

(一)數(shù)據(jù)來源

本文使用的數(shù)據(jù)來源于2019年7月對四川省阿壩州紅原縣的牦牛養(yǎng)殖戶和中航安盟保險公司的實地調(diào)查數(shù)據(jù),數(shù)據(jù)選取范圍包括邛溪鎮(zhèn)、龍日鄉(xiāng)、麥洼鄉(xiāng)、色地鎮(zhèn)、阿木鄉(xiāng)、安曲鄉(xiāng)、刷金寺鎮(zhèn)、安曲鎮(zhèn)、瓦切鎮(zhèn)共九個鄉(xiāng)鎮(zhèn),在每個樣本鄉(xiāng)鎮(zhèn)下隨機(jī)選取1~2個樣本村,并在每個樣本村隨機(jī)選擇10~20個樣本農(nóng)戶,問卷內(nèi)容涉及當(dāng)?shù)剞r(nóng)牧民家庭基本特征、近五年購買牦牛保險的情況和意愿、對農(nóng)業(yè)風(fēng)險和農(nóng)業(yè)保險的認(rèn)知、保險公司農(nóng)業(yè)保險的保費(fèi)與賠付等方面。調(diào)查問卷總共發(fā)放300份,有效問卷281份,實際回收率為93.67%。下文將使用Deap2.1軟件,根據(jù)281戶家庭的調(diào)查數(shù)據(jù),得到281個決策單元的牦牛保險減貧效率值,再運(yùn)用OLS模型,在控制地區(qū)固定效應(yīng)的基礎(chǔ)上分析農(nóng)戶家庭各種因素對牦牛保險減貧效率的影響。

(二)實證分析

1. 基于DEA模型的牦牛保險減貧效率測算

(1)模型設(shè)定

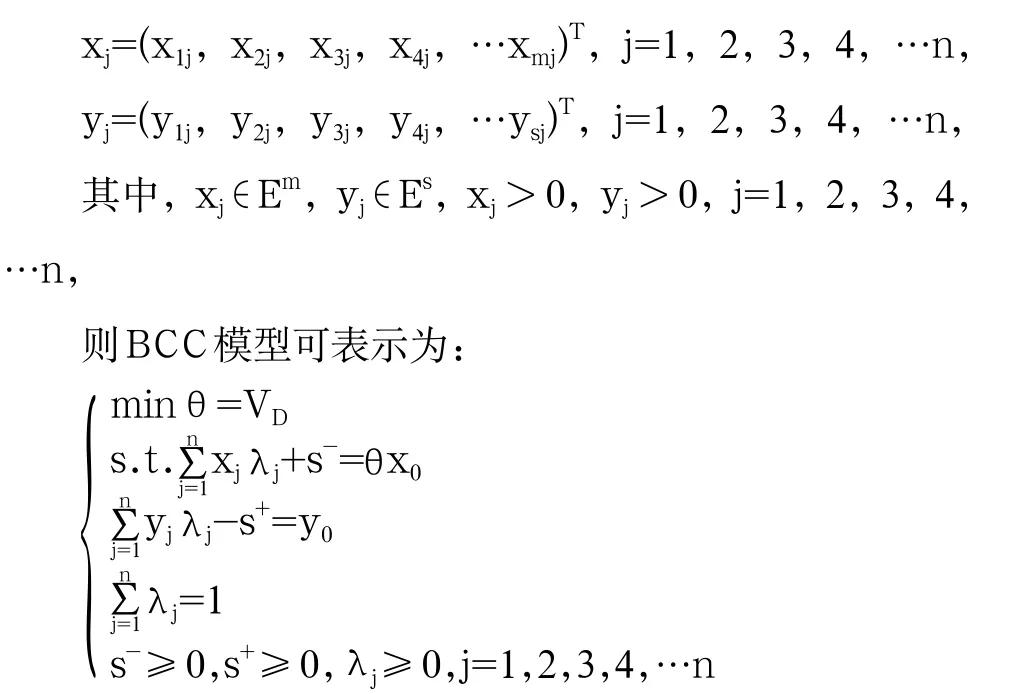

DEA模型(數(shù)據(jù)包絡(luò)分析法)是以輸入/輸出作為相對績效而發(fā)展起來的評價決策單元相對有效性的非參數(shù)方法。DEA在處理多目標(biāo)決策問題時具有優(yōu)越性,并在不同的評價場景下產(chǎn)生了多類衍生模型。其中,Banker等人通過放松規(guī)模報酬不變的假設(shè),構(gòu)建了規(guī)模報酬可變的DEA-BCC模型,具體模型解釋如下:

假設(shè)決策單元對應(yīng)的輸入、輸出數(shù)據(jù)分別為:

表1:投入產(chǎn)出指標(biāo)說明

式中:s+、s-是松弛變量,j是第j個決策單元的權(quán)重,θ是決策單元的效率指數(shù),j使各個有效點(diǎn)連接起來,形成有效前沿面,θ則表示DMU離有效前沿面或包絡(luò)面的一種徑向優(yōu)化量。

若通過計算得出效率指數(shù)θ=1,且松弛變量s+、s-均為0,則表示決策單元DMU有效,若松弛變量s+、s-不為0,則表示決策單元DMU弱有效。若θ<1則表示決策單元DMU非有效,即在生產(chǎn)過程中,部分投入過多或產(chǎn)出不足。

(2)指標(biāo)選取及說明

基于數(shù)據(jù)可得性和相關(guān)理論分析,本文選取3個投入變量和2個產(chǎn)出變量來測算四川涉藏地區(qū)牦牛保險的減貧績效。

投入方面,本文從土地投入、勞動力投入和風(fēng)險保障投入三個角度出發(fā),構(gòu)建牦牛保險相關(guān)的DEA投入指標(biāo)體系。生產(chǎn)土地面積和勞動力投入的增加意味著農(nóng)業(yè)生產(chǎn)的規(guī)模擴(kuò)大,隨著養(yǎng)殖規(guī)模的擴(kuò)大,災(zāi)害所帶來的損失也將增加,農(nóng)牧民采用牦牛保險等市場化機(jī)制來分散和規(guī)避風(fēng)險的意愿往往會提高,同時養(yǎng)殖規(guī)模的擴(kuò)大也意味著存在投保牦牛數(shù)量增多的可能性,因此土地投入和勞動力投入一定程度上能反映農(nóng)牧民對牦牛保險的潛在需求和投入規(guī)模,對于土地投入,可以采用牧民家庭的牦牛養(yǎng)殖面積來衡量,對于勞動力投入,可以通過牧民家庭中從事牦牛養(yǎng)殖的勞動力人數(shù)來估計。對于風(fēng)險保障投入,則直接以家庭為規(guī)避牦牛養(yǎng)殖風(fēng)險所支出的保費(fèi)來度量。

產(chǎn)出方面,為了更好地衡量牦牛保險的減貧績效,本文選取了收入和貧困狀況兩個指標(biāo)。一方面,牦牛保險作為一種農(nóng)業(yè)保險產(chǎn)品,具有規(guī)避風(fēng)險和保值增收的基本性質(zhì);另一方面,牦牛保險通過保障收入穩(wěn)定,可以減輕可能面臨的自然風(fēng)險和市場風(fēng)險,能起到一定的減貧效果,幫助牧民實現(xiàn)脫貧。其中值得注意的是,對于收入維度的產(chǎn)出指標(biāo),本文選取的是家庭人均年收入,而非牦牛養(yǎng)殖收入,因為牦牛養(yǎng)殖收入的增加并不一定代表福利水平的提高,存在家庭成員將勞動時間更多投入牦牛養(yǎng)殖而致使其他收入減少的可能。

主要的投入產(chǎn)出指標(biāo)及說明如表1所示。

(3)結(jié)果分析

將數(shù)據(jù)代入DEAP2.1軟件進(jìn)行測算,可得到紅原縣牦牛保險的減貧績效值,根據(jù)效率值的大小劃分區(qū)間范圍,可得到表2的結(jié)果。其中,綜合技術(shù)效率是從質(zhì)和量兩個方面綜合反映規(guī)模投入情況和技術(shù)的有效性,均值為0.478,表明紅原縣牦牛保險的減貧績效較低,處于DEA低效狀態(tài)。從具體的家庭情況來看,僅有22.19%的牧民家庭實現(xiàn)了DEA完全有效,而53.64%的牧民家庭的牦牛保險減貧績效值都在0.5以下,說明總體來看,牦牛保險的減貧績效不太理想,仍存在一定的問題。純技術(shù)效率反映的是政府部門或金融機(jī)構(gòu)在應(yīng)用和管理牦牛保險時的高效性和準(zhǔn)確性,均值為0.76,總體處于有效狀態(tài),并有50.33%的牧民家庭實現(xiàn)了DEA完全有效,說明紅原縣在牦牛保險的應(yīng)用和發(fā)展方面取得了一定成果,一定程度上發(fā)揮了牦牛保險規(guī)避風(fēng)險、減貧增收的作用。規(guī)模效率反映的是資金或項目投入規(guī)模治理方面的情況,其均值為0.604,基本處于有效狀態(tài),但效率也較低,且從具體的分析數(shù)據(jù)可知,有23.84%的牧民家庭的規(guī)模效率在0.5以下,近半數(shù)的家庭處在0.5到0.8之間,說明大部分家庭的牦牛保險規(guī)模投入情況不佳,還需要更多的推廣使用。

另外考慮規(guī)模報酬情況,綜合技術(shù)效率值低于1的家庭中有超過半數(shù)的家庭規(guī)模水平遞增,表明雖然目前牦牛保險效率值未達(dá)到有效狀態(tài),但總體處于遞增水平。說明牦牛保險正處于發(fā)展過程中,并且有助于牧民提高收入、提升風(fēng)險保障水平和減緩貧困。總體來說,就目前來看,牦牛保險的減貧績效不高,甚至處于低效狀態(tài),但是牦牛保險在應(yīng)用方面卻表現(xiàn)出了一定的高效性,說明其低效減貧的現(xiàn)狀主要?dú)w咎于其規(guī)模投入和牧民應(yīng)用的程度不高,仍需政府部門和金融機(jī)構(gòu)大力推廣,使其得到更為廣泛合理的應(yīng)用。

2. 基于OLS模型的牦牛保險減貧效率影響因素分析

(1)模型設(shè)定

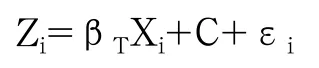

為進(jìn)一步探討牦牛保險減貧效率的影響因素,本文構(gòu)建了多元線性回歸模型(OLS)來進(jìn)行實證分析,具體的模型構(gòu)建如下:

其中,Zi為被解釋變量,指四川省紅原縣九個鄉(xiāng)鎮(zhèn)281戶家庭牦牛保險減貧的綜合技術(shù)效率值(i=1,2,3,……281),Xi為所選取的一系列解釋變量,用以分析牦牛保險減貧效率的影響因素,βT為待估參數(shù),T為解釋變量的個數(shù),C為常數(shù)項,εi為隨機(jī)誤差項。

(2)變量選取及描述性統(tǒng)計

結(jié)合現(xiàn)有文獻(xiàn)研究和理論分析,本文以前文中測算的牦牛保險減貧的綜合技術(shù)效率作為被解釋變量,同時從戶主基本特征、家庭基本特征、牦牛養(yǎng)殖風(fēng)險和主觀效用評價四個維度選取11個解釋變量。

戶主基本特征方面,考慮了學(xué)歷和年齡對牦牛保險減貧應(yīng)用的影響,其中農(nóng)牧民受教育水平越高, 其對牦牛保險的認(rèn)知水平和接受程度會越高, 組織牦牛養(yǎng)殖生產(chǎn)活動也會更加理性,可能更利于牦牛保險風(fēng)險管理作用的發(fā)揮;而年齡在一定程度上也制約農(nóng)牧民對牦牛保險的認(rèn)知水平、風(fēng)險規(guī)避意識和觀念,從而對投保參保造成一定影響。上述因素都將進(jìn)一步對牦牛保險的減貧效率產(chǎn)生一定的正面或負(fù)面作用。

家庭基本特征方面,從保費(fèi)支出、政治關(guān)系、牦牛經(jīng)營情況等多個角度進(jìn)行衡量,選取家庭草場面積、家庭勞動力數(shù)、家庭保費(fèi)支出和是否為村鎮(zhèn)干部四個變量,其中家庭草場面積和家庭勞動力數(shù)這兩個變量可以度量牦牛養(yǎng)殖規(guī)模,能較好地反映出農(nóng)牧民的牦牛養(yǎng)殖經(jīng)營狀況,而牦牛養(yǎng)殖經(jīng)營狀況的優(yōu)劣會對以牦牛養(yǎng)殖為主要收入來源的農(nóng)牧民的家庭收入造成直接影響,從而決定其貧困狀況;家庭保費(fèi)支出體現(xiàn)了農(nóng)牧民自身在牦牛養(yǎng)殖風(fēng)險管理方面的重視程度與投入規(guī)模,一定程度上反映了其脫貧致富的內(nèi)生動力;是否為村鎮(zhèn)干部則會影響農(nóng)牧民對于脫貧手段和政策的認(rèn)知。

表 2 :牦牛保險減貧績效測算結(jié)果

表 3:變量選取及描述性統(tǒng)計(OLS)

表 4 :牦牛保險減貧效率影響因素實證結(jié)果

牦牛養(yǎng)殖風(fēng)險方面,將牦牛購買是否進(jìn)行借貸、非正常牦牛損失和牦牛損失風(fēng)險程度納入指標(biāo)體系;主觀效用評價能體現(xiàn)牧民對牦牛保險的滿意度和未來期望值,故從損失降低效用和規(guī)模擴(kuò)大期望兩個方面來考量。主要變量選取說明及描述性統(tǒng)計如表3所示。

(3)結(jié)果分析

將所選取變量的相關(guān)數(shù)據(jù)代入模型,并利用Stata15.0軟件進(jìn)行回歸分析,可得到表4的回歸結(jié)果。

由表4可知,戶主基本特征方面,學(xué)歷和年齡均對牦牛保險減貧效率呈現(xiàn)顯著的負(fù)向影響。學(xué)歷越高,牦牛保險的減貧效率越低,且學(xué)歷每增加一個單位,牦牛保險的減貧效率就降低1.7%,這可能是因為學(xué)歷越高的人一般會選擇從事對知識素養(yǎng)有更高要求的工作,而不太偏向于從事養(yǎng)殖業(yè)等傳統(tǒng)農(nóng)業(yè)。在調(diào)研中發(fā)現(xiàn),一些家庭由于教育程度較高,除了進(jìn)行牦牛養(yǎng)殖外也在從事其他行業(yè)如開餐館、酒店等,對于家中飼養(yǎng)的牦牛疏于照料,所以導(dǎo)致牦牛收入占比較低,對牦牛保險的需求較低,從而使得牦牛保險呈現(xiàn)較低的減貧效率。此外,年齡每上升一個單位,牦牛保險的減貧效率就降低0.2%,可能是因為年齡越大,在牦牛的養(yǎng)殖和牦牛保險的運(yùn)用上會表現(xiàn)出一定的劣勢,從而降低了牦牛保險的減貧效率。

家庭基本特征方面,家庭勞動力數(shù)顯著負(fù)向影響牦牛保險減貧效率。家中進(jìn)行牦牛養(yǎng)殖的人數(shù)每增加一個單位,牦牛保險的減貧效率就下降21.7%,可能是因為牦牛養(yǎng)殖人數(shù)的增多加大了家庭在應(yīng)對牦牛養(yǎng)殖風(fēng)險方面的投入,從而降低了牦牛保險的減貧效率。這說明家庭從事牦牛養(yǎng)殖的人數(shù)不是越多越好,不能將家庭收入來源完全寄托在牦牛養(yǎng)殖上,應(yīng)合理分配家庭勞動力,家庭成員可從事不同的行業(yè),以分散風(fēng)險,實現(xiàn)減貧增收。而家庭保費(fèi)支出每增加一個單位,牦牛保險減貧效率就提高0.005%,這說明對牦牛保險投入越多,所帶來的減貧效率就越高。此外,是否為村鎮(zhèn)干部這一變量在0.1的顯著性水平上對牦牛保險減貧效率呈現(xiàn)負(fù)向影響,這可能是因為村鎮(zhèn)干部受其政治關(guān)系和職位性質(zhì)的影響,更傾向于通過財政補(bǔ)貼等政府性手段推動減貧,從而使得牦牛保險這類金融減貧工具沒有充分發(fā)揮減貧增收的效果。

主觀效用評價方面,損失降低效用顯著抑制了牦牛保險減貧效率的提高,且其損失降低效用每提高一個單位,牦牛保險減貧效率就會降低3%。這說明當(dāng)前的牦牛保險雖然在一定程度上起到了減輕災(zāi)害損失的功效,但是并未發(fā)揮減貧效果,僅僅從防范自然風(fēng)險的角度使牧民實現(xiàn)了收入穩(wěn)定和風(fēng)險規(guī)避,但其貧困境況并未得到顯著改善。

結(jié)論與建議

(一)結(jié)論

本文對紅原縣農(nóng)業(yè)保險精準(zhǔn)扶貧績效進(jìn)行了深入研究,通過農(nóng)業(yè)保險精準(zhǔn)扶貧的微觀視角進(jìn)行績效評估,得出以下結(jié)論:

第一,牦牛保險減貧效率總體上處于低效狀態(tài),仍需進(jìn)一步優(yōu)化提升。通過調(diào)研我們發(fā)現(xiàn)多數(shù)參保農(nóng)戶存在從牦牛保險中獲益的情況,但是通過實證分析發(fā)現(xiàn)并不是所有農(nóng)戶都能夠從牦牛保險中獲得最大化的益處,現(xiàn)階段牦牛保險的減貧功能還未得到最有效的利用。因此,為了使牦牛保險輻射所有的農(nóng)戶,現(xiàn)行的牦牛保險在規(guī)模投入等方面還有待改進(jìn)。

第二,學(xué)歷、年齡、家庭勞動力數(shù)、是否為干部和損失降低效用對牦牛保險減貧效率呈現(xiàn)顯著負(fù)向影響,而家庭保費(fèi)支出能顯著提高牦牛保險的減貧效率。牦牛保險對于以牦牛養(yǎng)殖為主要產(chǎn)業(yè)的貧困地區(qū)來說,在脫貧攻堅和保障農(nóng)戶風(fēng)險方面有著不可或缺的作用,但是其作為一個新型險種仍有諸多亟待改善之處,以更好地發(fā)揮提高其減貧效率的作用。

(二)建議

根據(jù)本文從農(nóng)戶角度以微觀角度研究牦牛保險減貧效率中得到的結(jié)論,提出以下對于牧民在進(jìn)行牦牛養(yǎng)殖時的建議:合理分配家庭勞動力,家庭成員可分散從事不同的職業(yè),降低家庭由于牦牛養(yǎng)殖風(fēng)險帶來的收入風(fēng)險;農(nóng)戶應(yīng)合理評估自身能力,不盲目擴(kuò)大草場面積和牦牛養(yǎng)殖規(guī)模,使草場和資源得到最有效的利用;農(nóng)戶應(yīng)努力提高自身教育水平,即使實證分析得到教育程度與牦牛保險效率呈負(fù)相關(guān)關(guān)系,但更高的教育水平對于牧民解決牦牛養(yǎng)殖過程中的問題以及牧民將來的發(fā)展都具有極其重要的作用。

另外,針對政策性牦牛保險本文提出如下政策建議:

一是提高扶貧政策性保險的各險種覆蓋率。現(xiàn)階段我國政策性保險的險種數(shù)量太少,應(yīng)當(dāng)積極鼓勵保險公司在政府的積極配合下研發(fā)更多可供不同類型人群自主選擇的扶貧政策性保險。為了防止返貧的出現(xiàn),尤其是對于涉藏地區(qū)等深度貧困地區(qū)的農(nóng)戶,建議保險公司和政府合作,為他們提供“基礎(chǔ)保險+額外保險”的險種,來充分分擔(dān)風(fēng)險。

二是加強(qiáng)牦牛保險政策精準(zhǔn)扶貧的宣傳推廣。本文對農(nóng)業(yè)保險需求影響因素的分析結(jié)果表明,農(nóng)戶對保險的了解程度直接影響其對農(nóng)業(yè)保險的投保需求。為了提高農(nóng)牧戶的保險意識,對牦牛保險扶貧政策的大力宣傳與推廣是必不可少的。在這個過程中,地方政府也應(yīng)積極配合、參與進(jìn)來,加大牦牛保險的宣傳力度,加深農(nóng)戶對牦牛保險政策的了解。

三是健全農(nóng)業(yè)保險立法。我國在農(nóng)業(yè)保險的相關(guān)法律方面一直處于缺失狀態(tài),對農(nóng)業(yè)保險的發(fā)展缺乏法律約束及保障。由于農(nóng)業(yè)的弱質(zhì)性,保險公司財力有限,面臨較高風(fēng)險,此時更需要政府建立政策性的農(nóng)業(yè)保險,依靠財政稅收優(yōu)惠和補(bǔ)貼來支持其發(fā)展。農(nóng)業(yè)保險的這些現(xiàn)狀進(jìn)一步對政府農(nóng)業(yè)保險立法提出了要求,政府應(yīng)逐步建立和完善政策性農(nóng)業(yè)保險制度,確立與之相配的法律法規(guī)體系,為農(nóng)業(yè)保險的發(fā)展提供有效法律保障。

四是構(gòu)建具有區(qū)域精準(zhǔn)扶貧特色的農(nóng)業(yè)保險財政補(bǔ)貼制度。涉藏地區(qū)無論是在牦牛養(yǎng)殖過程中面臨的風(fēng)險,或是農(nóng)牧戶家庭財產(chǎn)等方面都存在差異,所以其農(nóng)業(yè)保險補(bǔ)貼政策也應(yīng)具備精準(zhǔn)扶貧的特征。財政保費(fèi)補(bǔ)貼應(yīng)覆蓋所有農(nóng)牧戶,根據(jù)農(nóng)牧民是否為建檔立卡貧困戶、面臨的不同風(fēng)險水平、保險賠付率、費(fèi)用率等予以科學(xué)地彈性界定,提供扶貧精準(zhǔn)到位的風(fēng)險管理服務(wù),針對不同性質(zhì)的農(nóng)戶采取分開投保、勘察、定損、理賠,減少農(nóng)業(yè)災(zāi)害損失,減輕農(nóng)戶的逆向選擇,創(chuàng)建更具靈活性的補(bǔ)貼結(jié)構(gòu)。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

甘肅教育(2020年14期)2020-09-11 07:57:42

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11