稅收優(yōu)惠、企業(yè)異質(zhì)性與實質(zhì)性創(chuàng)新

2021-05-11 05:48:17邢會王飛郭輝麗張金慧谷江寧

會計之友 2021年10期

關(guān)鍵詞:稅收優(yōu)惠

邢會 王飛 郭輝麗 張金慧 谷江寧

【摘 要】 創(chuàng)新激勵政策的實施效果一直受到廣泛關(guān)注,而稅收優(yōu)惠政策因其較低的尋租風(fēng)險和更少的激勵扭曲備受專家推崇。文章收集2011—2018年中國A股上市公司數(shù)據(jù),通過手工匹配和關(guān)鍵詞篩選方法得到研究數(shù)據(jù),綜合運(yùn)用DID和PSM等方法系統(tǒng)地進(jìn)行實證研究。結(jié)果表明:稅收優(yōu)惠政策通過提高創(chuàng)新要素貢獻(xiàn)率、提供風(fēng)險補(bǔ)償保障和創(chuàng)新傾向轉(zhuǎn)變?nèi)N作用促進(jìn)企業(yè)實質(zhì)性創(chuàng)新。企業(yè)異質(zhì)性分析表明差異顯著,稅收優(yōu)惠對非國有企業(yè)的創(chuàng)新激勵效應(yīng)高于國有企業(yè),無論實質(zhì)性還是策略性創(chuàng)新都在非國有企業(yè)中表現(xiàn)得更明顯,高新技術(shù)行業(yè)的創(chuàng)新效果更明顯,區(qū)域異質(zhì)性創(chuàng)新效果呈現(xiàn)出東、中、西部遞減的狀態(tài)。

【關(guān)鍵詞】 稅收優(yōu)惠; 實質(zhì)性創(chuàng)新; 異質(zhì)性企業(yè); 雙重差分

【中圖分類號】 F276? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2021)10-0022-08

堅定實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,加快建設(shè)創(chuàng)新型國家是轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式、轉(zhuǎn)換經(jīng)濟(jì)增長動力的必然要求,更是建設(shè)現(xiàn)代化經(jīng)濟(jì)體系的重要措施。企業(yè)承擔(dān)著國家創(chuàng)新計劃的核心重任,是踐行國家創(chuàng)新戰(zhàn)略部署、落實創(chuàng)新理念的中堅力量。正外部性和融資難是企業(yè)創(chuàng)新的兩大特點,正因為如此,企業(yè)創(chuàng)新往往會導(dǎo)致市場失靈,無法有效實現(xiàn)企業(yè)創(chuàng)新目的,需要政府宏觀調(diào)控政策的引導(dǎo)。稅收優(yōu)惠政策具有公平、廣泛和無歧視等特點,既能充分利用市場機(jī)制,又能有效激發(fā)創(chuàng)新主體活力,并因其較低的尋租風(fēng)險和更少的激勵扭曲,成為業(yè)內(nèi)外眾多專家所提倡的有效措施[ 1 ]。

黨的十八大以來,我國已初步構(gòu)建成以企業(yè)所得稅優(yōu)惠政策為主,保護(hù)和鼓勵政策為輔的全方位、多層次、寬領(lǐng)域的稅收優(yōu)惠政策體系。粗略統(tǒng)計,截至2019年6月我國針對創(chuàng)新陸續(xù)提出了89項稅收優(yōu)惠政策,2019年政府工作報告中又提出了全年減稅費(fèi)2萬億元的措施,可謂力度空前。諸多稅收優(yōu)惠不僅降低了企業(yè)的稅收負(fù)擔(dān),而且激發(fā)了企業(yè)創(chuàng)新活力,為加快企業(yè)發(fā)展起到了強(qiáng)有力的推動作用。但空前的優(yōu)惠力度也容易使企業(yè)為了享受優(yōu)惠政策而追求創(chuàng)新“數(shù)量”,忽略創(chuàng)新“質(zhì)量”[ 2 ],從而產(chǎn)生大量的策略性創(chuàng)新,影響稅收優(yōu)惠政策的有效性。

理論界關(guān)于稅收優(yōu)惠政策對企業(yè)創(chuàng)新的作用觀點不一。一是“促進(jìn)效應(yīng)”。李彥龍[ 3 ]采用反事實計量方法證明稅收優(yōu)惠政策對創(chuàng)新帶來正向作用。二是“抑制效應(yīng)”。Tassey研究認(rèn)為企業(yè)研發(fā)的稅收激勵無效,甚至認(rèn)為美國的稅收政策對研發(fā)激勵具有負(fù)效應(yīng)。三是“效應(yīng)不定”。Ernst et al.[ 4 ]研究表明稅收抵免和加計扣除等手段對研發(fā)項目的質(zhì)量并沒有統(tǒng)計意義上的顯著效應(yīng);李林木和郭存芝研究發(fā)現(xiàn)短期內(nèi)減免稅對創(chuàng)新產(chǎn)出沒有明顯影響;馮海紅等認(rèn)為政府稅收優(yōu)惠政策對企業(yè)技術(shù)創(chuàng)新作用是非線性的,存在門限值。因此,考察政府稅收優(yōu)惠政策對企業(yè)創(chuàng)新的激勵效率具有非常重要的理論價值和現(xiàn)實意義。

不同行業(yè)企業(yè)的創(chuàng)新行為常常存在較大差異,像高新技術(shù)行業(yè),資本、知識和技術(shù)高度密集,企業(yè)創(chuàng)新活動表現(xiàn)出投入高、周期長、不確定性強(qiáng)等特點,稅收優(yōu)惠政策對其創(chuàng)新發(fā)展起到積極推動作用,但傳統(tǒng)產(chǎn)業(yè)情況大不相同。不同產(chǎn)權(quán)性質(zhì)、不同區(qū)域背景下企業(yè)的稅收優(yōu)惠政策往往也不一致。現(xiàn)實中,由于信息不對稱,某些行業(yè)可能采取“一刀切”式的激勵政策[ 5 ],導(dǎo)致學(xué)者在研究稅收政策對企業(yè)創(chuàng)新的政策效果時得出不同甚至完全相反的結(jié)論,因此要充分評估政府稅收政策能否在企業(yè)層面有效發(fā)揮作用,需要將企業(yè)創(chuàng)新活動的異質(zhì)性特征變量考慮進(jìn)來,在異質(zhì)性視角下,研究稅收優(yōu)惠政策對企業(yè)創(chuàng)新效果的差異。

基于以上分析,本文以2011—2018年A股上市公司為研究對象,利用雙重差分模型(DID)和傾向得分匹配法(PSM)實證檢驗稅收優(yōu)惠政策對企業(yè)創(chuàng)新的激勵效果。本文擬在以下幾個方面豐富和深化已有研究:

第一,有別于以往研究對一體化宏觀政策的考察,本文專注于探索稅收優(yōu)惠政策的創(chuàng)新激勵效應(yīng),能夠更好地揭示企業(yè)在稅收優(yōu)惠政策下的行為模式,為企業(yè)創(chuàng)新決策提供理論參考。

第二,將微觀企業(yè)創(chuàng)新細(xì)化為實質(zhì)性創(chuàng)新和策略性創(chuàng)新,深入探究稅收優(yōu)惠政策的實施效果,有助于進(jìn)一步豐富稅收政策與企業(yè)行為的研究內(nèi)涵。

第三,考察企業(yè)異質(zhì)性對稅收優(yōu)惠政策創(chuàng)新激勵效果的影響,更能體現(xiàn)出宏觀調(diào)控政策微觀差異,拓展了產(chǎn)業(yè)政策與企業(yè)行為的研究邊界。

一、理論基礎(chǔ)與研究假設(shè)

(一)稅收優(yōu)惠政策對企業(yè)的創(chuàng)新效應(yīng)

熊彼特提出,創(chuàng)新是一種高投入、高風(fēng)險的行為,企業(yè)由于自身的資金問題和外部的融資壓力很難實現(xiàn)創(chuàng)新。而稅收是從收入中扣除的部分,較低的稅負(fù)有利于吸引并刺激創(chuàng)新行為[ 6 ]。與稅收優(yōu)惠相比,政府補(bǔ)貼直接分擔(dān)了企業(yè)研發(fā)創(chuàng)新過程中的部分成本和風(fēng)險,降低資本約束,使企業(yè)有更多精力從事創(chuàng)新性的研發(fā)活動。然而,在補(bǔ)貼的過程中,會出現(xiàn)為了獲得政府高額補(bǔ)助,向政府官員進(jìn)行尋租[ 7 ],或者為達(dá)到補(bǔ)助標(biāo)準(zhǔn)而進(jìn)行策略性創(chuàng)新,出現(xiàn)求“量”而不求“質(zhì)”的做法[ 2 ],和政府補(bǔ)助的初衷相違背。稅收優(yōu)惠是一種“事后補(bǔ)助”,如稅收減免、稅率優(yōu)惠、即征即退、先征后退、固定資產(chǎn)加速折舊以及費(fèi)用加計扣除等,降低了相關(guān)企業(yè)的稅負(fù)水平,減少了企業(yè)的研發(fā)成本,刺激企業(yè)增加研發(fā)投入,激發(fā)出企業(yè)創(chuàng)新的積極性[ 8 ],進(jìn)行更多的既求“量”又求“質(zhì)”的實質(zhì)性創(chuàng)新。根據(jù)已有研究,本文認(rèn)為稅收優(yōu)惠政策主要通過以下三方面促進(jìn)企業(yè)創(chuàng)新。

1.提高創(chuàng)新要素貢獻(xiàn)率

稅收優(yōu)惠政策會通過提高資金、物質(zhì)和人力等創(chuàng)新要素的貢獻(xiàn)度,促進(jìn)企業(yè)創(chuàng)新。其一,不論政府采取何種稅收優(yōu)惠政策,其本質(zhì)目的是降低企業(yè)稅負(fù),間接增加企業(yè)現(xiàn)金流,以緩解企業(yè)現(xiàn)金流不足和融資難困境,提高資本利用效率以提升企業(yè)創(chuàng)新;其二,合理分配使用物資要素的貢獻(xiàn)度,采用加速折舊等方法可以有效減少企業(yè)創(chuàng)新所承擔(dān)的固定成本,提升企業(yè)更新和改造創(chuàng)新設(shè)備的積極性,為創(chuàng)新提供物資資本[ 9 ];其三,個人所得稅優(yōu)惠政策給予了高級管理人員和創(chuàng)新類人才特殊的獎勵,激發(fā)了他們的工作熱情,助力創(chuàng)新[ 10 ]。

2.提供風(fēng)險補(bǔ)償保障

其一,企業(yè)創(chuàng)新具有高風(fēng)險性,大多數(shù)風(fēng)險中性和風(fēng)險規(guī)避性企業(yè)會選擇規(guī)避風(fēng)險,減少或者不進(jìn)行創(chuàng)新,而稅收優(yōu)惠政策相當(dāng)于間接增加了企業(yè)的創(chuàng)新投入,同時為企業(yè)承擔(dān)了相應(yīng)的風(fēng)險并提供一定保障。其二,企業(yè)創(chuàng)新具有收益不確定性,所以大多數(shù)高管為了維護(hù)個人利益會減少創(chuàng)新行為,稅收優(yōu)惠政策降低了企業(yè)面臨的風(fēng)險,會使管理者將更多的資金投入到創(chuàng)新中去,從而促進(jìn)企業(yè)創(chuàng)新。

3.創(chuàng)新傾向轉(zhuǎn)變激勵

一方面,根據(jù)行為經(jīng)濟(jì)學(xué)理論,人們會潛意識地把不同方式的收入歸類到不同的心理賬戶,即企業(yè)通常會將由于稅收優(yōu)惠政策導(dǎo)致減少流出的那部分現(xiàn)金作為企業(yè)自身的收入,這時企業(yè)高管做出創(chuàng)新決策會更加認(rèn)真與仔細(xì),為了自身利益最大化,在創(chuàng)新之前會進(jìn)行多次市場考察與試驗,采取更加有效的措施推廣創(chuàng)新產(chǎn)品,助力創(chuàng)新。另一方面,政府的創(chuàng)新激勵稅收優(yōu)惠政策中最為有效的是稅率優(yōu)惠,通過稅率優(yōu)惠的方式可以讓渡部分稅收收益,從而激發(fā)企業(yè)的創(chuàng)新熱情[ 11 ]。基于此,本文提出:

H1:總體而言,不同于政府補(bǔ)貼,稅收優(yōu)惠政策更能促進(jìn)企業(yè)實質(zhì)性創(chuàng)新。

(二)稅收優(yōu)惠對產(chǎn)權(quán)異質(zhì)性企業(yè)的創(chuàng)新效應(yīng)

研究表明,國有企業(yè)具備更多與生俱來的“政治優(yōu)勢”,因此國有企業(yè)獲取政府的政策照顧和銀行的資金支持相對便利,使得國有企業(yè)的市場敏銳度相對較低,創(chuàng)新方面的差異性也較為明顯。由此可見產(chǎn)權(quán)性質(zhì)對稅收優(yōu)惠與企業(yè)創(chuàng)新的關(guān)系有著非常顯著的影響。

一方面,國有企業(yè)是國民經(jīng)濟(jì)發(fā)展的中堅力量,是中國特色社會主義的支柱,重要的戰(zhàn)略地位使得國企更容易獲得政策傾斜和財政扶持[ 12 ]。在長期享受政府“優(yōu)惠待遇”下,國有企業(yè)的市場競爭意識、創(chuàng)新意識和開拓意識都相對較弱,創(chuàng)新效果也并不盡如人意。同時,國有企業(yè)高層管理人員任命方式是行政任命制,這使得其在內(nèi)部制度和管理上隱藏著諸多問題,會抑制稅收優(yōu)惠對創(chuàng)新的激勵效果。

另一方面,政治關(guān)聯(lián)作為拉近國有企業(yè)和政府間關(guān)系的一道橋梁,在幫助企業(yè)獲取外部融資、突破行業(yè)壁壘、規(guī)避稅收的同時,也迫使企業(yè)表現(xiàn)出擴(kuò)大投資、提高雇員規(guī)模和薪酬、增加慈善捐贈等非經(jīng)濟(jì)效率行為,從而導(dǎo)致企業(yè)行為和經(jīng)營目標(biāo)之間的內(nèi)部沖突,使國有企業(yè)更可能通過迎合外部要求而進(jìn)行低質(zhì)量的策略性創(chuàng)新來獲取回報。

相比國企,非國企面臨更激烈的市場競爭,有更強(qiáng)的動力去研發(fā)產(chǎn)品、開拓市場,增強(qiáng)其競爭能力,會將寶貴的時間和金錢用于實質(zhì)性研發(fā),注重提高創(chuàng)新質(zhì)量。非國有企業(yè)融資渠道相對狹窄,資本約束相對較大,稅收優(yōu)惠可為企業(yè)創(chuàng)新提供更多的資金支持,所以非國有企業(yè)對稅收優(yōu)惠更為關(guān)注,激勵作用也更為明顯。基于此,本文提出:

H2a:稅收優(yōu)惠政策對國有企業(yè)策略性創(chuàng)新的促進(jìn)作用更大。

H2b:稅收優(yōu)惠政策對非國有企業(yè)實質(zhì)性創(chuàng)新的促進(jìn)作用更大。

(三)稅收優(yōu)惠對行業(yè)異質(zhì)性企業(yè)的創(chuàng)新效應(yīng)

由于不同行業(yè)的外部競爭度、創(chuàng)新溢出度和創(chuàng)新意愿不同,稅收優(yōu)惠政策的實施效果存在較大差異。企業(yè)作為高新技術(shù)產(chǎn)業(yè)的重要基礎(chǔ),是調(diào)整產(chǎn)業(yè)結(jié)構(gòu)、提高國家競爭力的主力軍,在我國經(jīng)濟(jì)發(fā)展中占據(jù)戰(zhàn)略位置[ 13 ]。區(qū)別于其他行業(yè),高新技術(shù)產(chǎn)業(yè)更注重創(chuàng)新,需要更多的研發(fā)資金和人員投入,面臨更大的運(yùn)作風(fēng)險,當(dāng)然也會享有創(chuàng)新帶來的強(qiáng)大的競爭優(yōu)勢。因此,為了考察稅收優(yōu)惠政策對異質(zhì)性產(chǎn)業(yè)的不同影響,本文以是否屬于高新技術(shù)企業(yè)為分類依據(jù)進(jìn)行劃分。

首先,高新技術(shù)行業(yè)資本、技術(shù)和知識密集,在得到稅收政策優(yōu)惠的同時,更容易降低創(chuàng)新成本和控制創(chuàng)新風(fēng)險,且與不同行業(yè)相比,稅收減免減少了企業(yè)未來現(xiàn)金流量的不確定性,增強(qiáng)了企業(yè)為創(chuàng)新活動籌集資金的能力,有充足的現(xiàn)金流投入到創(chuàng)新研發(fā)中[ 14 ],降低企業(yè)對創(chuàng)新風(fēng)險的顧慮[ 6 ]。

其次,目前我國大多數(shù)高新技術(shù)企業(yè)處在成長期,其創(chuàng)新變革的動力更強(qiáng),行業(yè)的特殊性和政策的傾向性會使其不斷豐富創(chuàng)新活動。高新技術(shù)行業(yè)中企業(yè)競爭力更大,優(yōu)勝劣汰的循環(huán)更快,唯有不斷創(chuàng)新才能更好地生存,所以高新技術(shù)企業(yè)更加注重創(chuàng)新質(zhì)量,進(jìn)行實質(zhì)性創(chuàng)新。

最后,相比于傳統(tǒng)企業(yè),國家對高新技術(shù)企業(yè)的優(yōu)惠政策較多,部分稅收減免、加計扣除等政策都會優(yōu)先考慮高新技術(shù)企業(yè),這種情況下,高新技術(shù)企業(yè)可能會為了達(dá)到減免資格,進(jìn)行相應(yīng)策略性創(chuàng)新。基于此,本文提出:

H3:相較于傳統(tǒng)產(chǎn)業(yè),稅收優(yōu)惠政策對高新技術(shù)企業(yè)創(chuàng)新(實質(zhì)性和策略性創(chuàng)新)促進(jìn)作用更大。

(四)稅收優(yōu)惠對區(qū)域異質(zhì)性企業(yè)的創(chuàng)新效應(yīng)

Bloom等研究表明,在控制了國家特征及世界經(jīng)濟(jì)波動等因素后,稅收減免對研發(fā)投資水平和研發(fā)強(qiáng)度都有明顯促進(jìn)作用。Hall和Reenen認(rèn)為稅收對企業(yè)技術(shù)創(chuàng)新具有顯著促進(jìn)作用,但效果存在國別和地區(qū)差異;盧方元和李彥龍認(rèn)為稅收優(yōu)惠政策對中部地區(qū)的促進(jìn)作用更大。近些年,區(qū)域間的差異對政策實施的影響越發(fā)明顯,由于特定的地理位置和經(jīng)濟(jì)發(fā)展程度,不同區(qū)域的政策執(zhí)行情況和創(chuàng)新水平存在差異,為進(jìn)一步檢驗區(qū)域差異性的影響,本文按照東、中、西三個地理方位進(jìn)行劃分和界定,分析不同區(qū)域內(nèi)企業(yè)稅收優(yōu)惠政策的創(chuàng)新能力。

其一,不同區(qū)域的經(jīng)濟(jì)發(fā)展不均衡,交通狀況不同,在獲得信息、技術(shù)、中間投入以及其他生產(chǎn)要素的能力等方面也不盡相同,在文化意識和市場競爭意識上存在顯著差異,因此,區(qū)域差異性對稅收優(yōu)惠政策效果影響很大。與中西部地區(qū)相比,東部沿海地區(qū)具有良好的企業(yè)基礎(chǔ),對外開放程度高,交通也便利,更容易達(dá)到稅收優(yōu)惠限定的標(biāo)準(zhǔn),低質(zhì)量創(chuàng)新和高質(zhì)量創(chuàng)新都更容易被激發(fā)。

其二,一個區(qū)域內(nèi)研究機(jī)構(gòu)的質(zhì)量、企業(yè)的質(zhì)量和規(guī)模等都會影響到該區(qū)域的創(chuàng)新水平,東部地區(qū)的產(chǎn)學(xué)合作積淀和傾向比較強(qiáng),其稅收優(yōu)惠的創(chuàng)新激勵效應(yīng)要強(qiáng)于中西部,且東部地區(qū)透明的監(jiān)督體系為高質(zhì)量創(chuàng)新成果奠定了基礎(chǔ)。

其三,在考慮企業(yè)所處地區(qū)差異時,經(jīng)濟(jì)越發(fā)達(dá)競爭力越強(qiáng),這會不斷刺激企業(yè)進(jìn)行內(nèi)部管理變革和升級,使其決策系統(tǒng)趨于完善,更充分地利用稅收優(yōu)惠政策提高企業(yè)的創(chuàng)新水平。基于此,本文提出:

H4:相較于中西部地區(qū),稅收優(yōu)惠政策對東部地區(qū)企業(yè)創(chuàng)新作用(實質(zhì)性和策略性創(chuàng)新)更大。

二、實證研究

(一)樣本選擇與數(shù)據(jù)來源

為了減少數(shù)據(jù)缺失和遺漏的問題,保證數(shù)據(jù)的可得性、可靠性與期間連續(xù)性,本文利用中國A股上市公司的數(shù)據(jù)進(jìn)行實證,對Wind、CSMAR和同花順等多個數(shù)據(jù)庫的數(shù)據(jù)進(jìn)行加工整理,最終樣本區(qū)間定位在2011—2018年。為保證實證的合理性,刪除了ST類、金融類企業(yè)以及股東權(quán)益小于0的企業(yè),剔除了主要變量缺失的企業(yè),最終得到15 724個觀測值,并對連續(xù)性變量進(jìn)行了Winsorize處理。

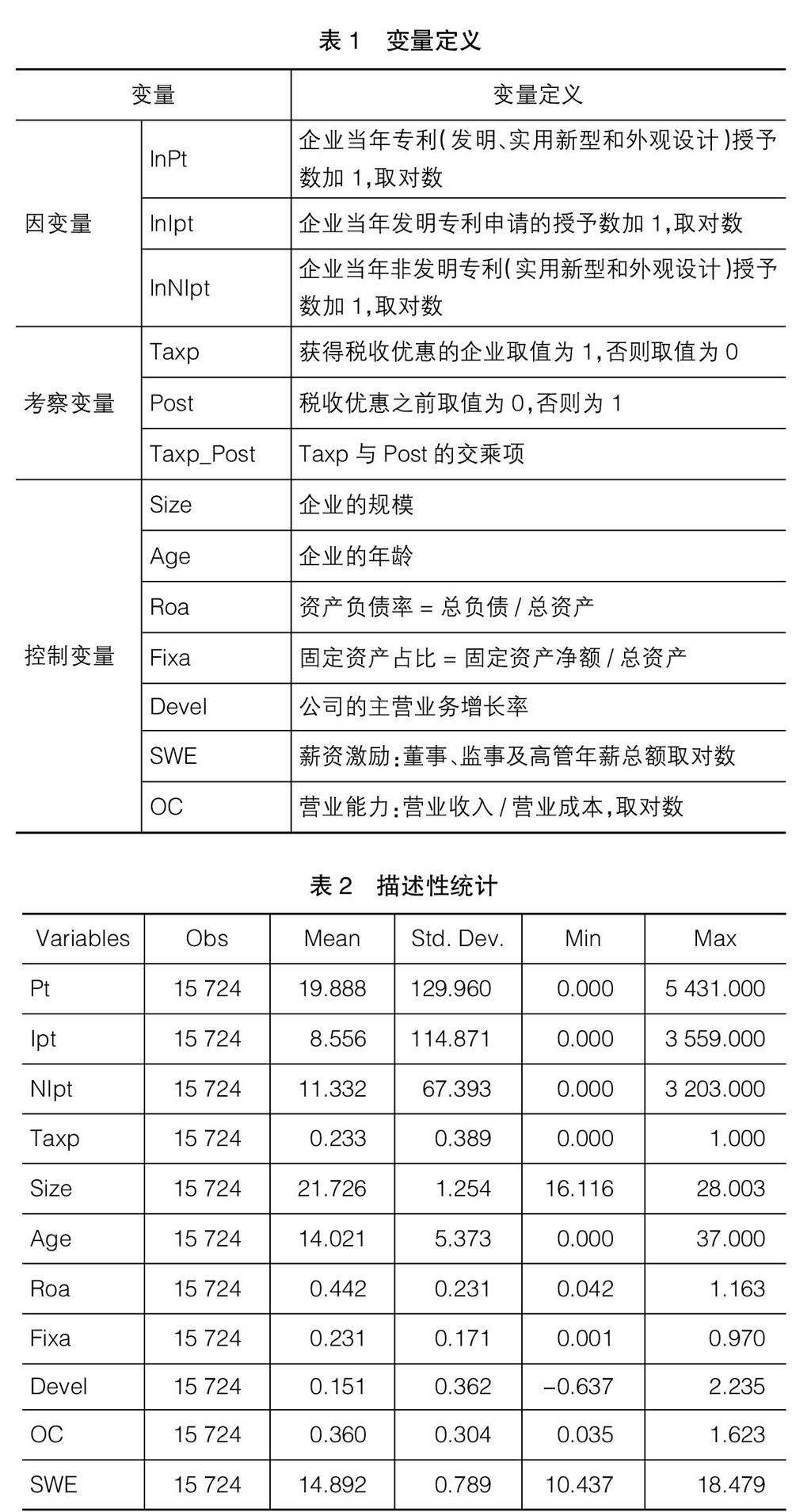

(二)變量定義

1.稅收優(yōu)惠政策(Taxp)

我國的稅收優(yōu)惠政策主要是對政策扶持的企業(yè)施行所得稅優(yōu)惠,目前我國的所得稅基本稅率是25%,但是對于符合要求的支持企業(yè)按照20%或者15%征收企業(yè)所得稅。參考Porcano的研究,本文認(rèn)為企業(yè)納稅低于25%時,該企業(yè)得到了稅收優(yōu)惠。

2.企業(yè)創(chuàng)新

本文參考Tan et al.和邢會等[ 10 ]的做法,創(chuàng)新能力通過實際授予的專利數(shù)量(Pt)來衡量。為了進(jìn)一步區(qū)分創(chuàng)新質(zhì)量,本文又參考黎文靖等[ 2 ]和Tan et al.的做法,將申請高水平專利(Ipt)企業(yè)的行為認(rèn)定為實質(zhì)性創(chuàng)新,申請非發(fā)明專利(NIpt)企業(yè)的行為(包括實用新型和外觀設(shè)計專利)認(rèn)定為策略性創(chuàng)新。

3.控制變量

本文控制了企業(yè)的規(guī)模(Size)、年齡(Age)、資產(chǎn)負(fù)債率(Roa)、固定資產(chǎn)占比(Fixa)、發(fā)展?jié)摿Γ―evel)、營業(yè)能力(OC)和薪資激勵(SWE)。

變量具體定義參見表1。

(三)描述性統(tǒng)計

表2是主要變量的描述性統(tǒng)計。對于企業(yè)創(chuàng)新的衡量指標(biāo)專利數(shù)(Pt)而言,雖然平均水平較高,但企業(yè)之間創(chuàng)新水平相差較大,標(biāo)準(zhǔn)差為129.96,總體創(chuàng)新能力最大值和最小值之間相差很大;將企業(yè)創(chuàng)新進(jìn)行分類后,企業(yè)實質(zhì)性創(chuàng)新的水平差距要遠(yuǎn)遠(yuǎn)大于策略性創(chuàng)新,就標(biāo)準(zhǔn)差來說,實質(zhì)性創(chuàng)新標(biāo)準(zhǔn)差是策略性創(chuàng)新的近兩倍,且企業(yè)進(jìn)行較低水平的創(chuàng)新多于高水平的創(chuàng)新。對稅收優(yōu)惠(Taxp)而言,整個A股上市公司中有23.3%的公司得到政府的稅收優(yōu)惠,可見政府為了促進(jìn)企業(yè)創(chuàng)新實施了較為廣泛的稅收優(yōu)惠政策。

(四)模型構(gòu)建

本文利用雙重差分法(DID)進(jìn)行考察。因為稅收優(yōu)惠影響企業(yè)創(chuàng)新,不僅有企業(yè)是否獲得稅收優(yōu)惠的影響,對得到稅收優(yōu)惠的企業(yè)在獲得補(bǔ)助的前后也可能存在不同的影響。DID模型可以有效控制兩種差異,從而排除干擾因素,較為可靠地剝離出稅收優(yōu)惠對企業(yè)創(chuàng)新的影響。由于企業(yè)獲得稅收優(yōu)惠的時間不同,本文借鑒陳思等[ 15 ]的做法,構(gòu)建如下模型:

(五)實證檢驗

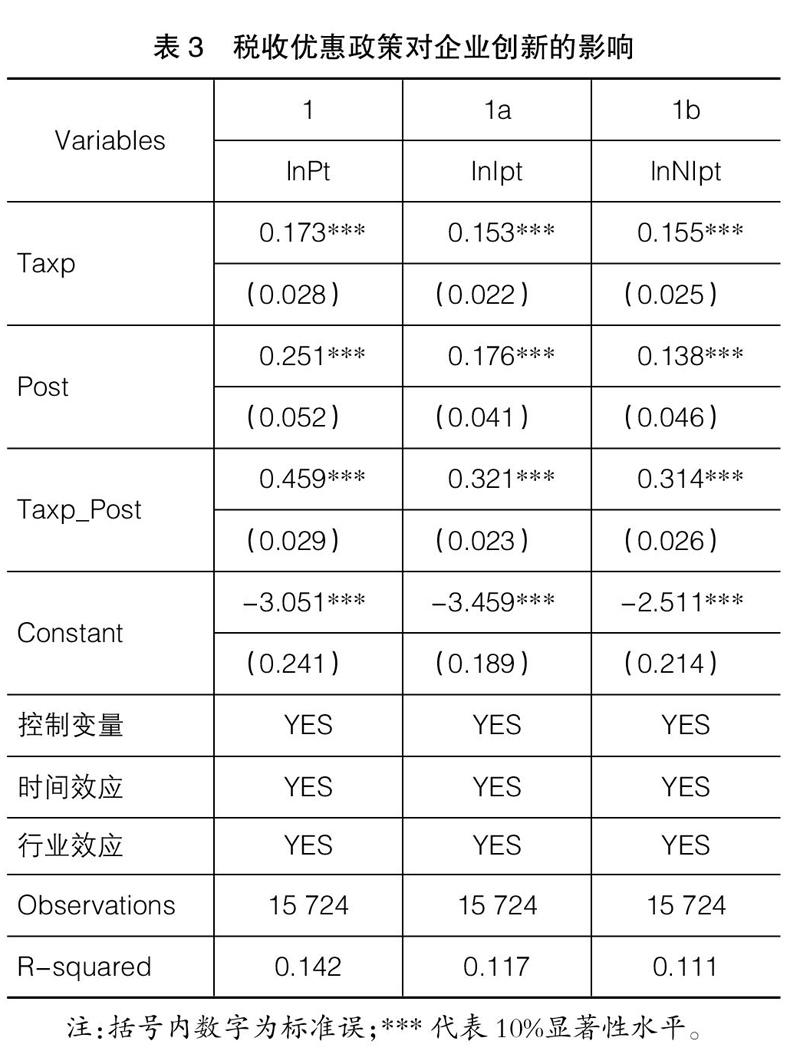

1.稅收優(yōu)惠政策的評價

表3展示了稅收優(yōu)惠政策對企業(yè)創(chuàng)新影響的回歸結(jié)果。表中第1列為稅收優(yōu)惠政策對整體創(chuàng)新水平的影響,第1a列和第1b列分別為對實質(zhì)性創(chuàng)新和策略性創(chuàng)新的影響。表3結(jié)果顯示,在控制了各控制變量以及時間和行業(yè)效應(yīng)后,交乘項Taxp_Post對總體創(chuàng)新水平、實質(zhì)性創(chuàng)新水平和策略性創(chuàng)新水平的回歸系數(shù)分別為0.459、0.321、0.314,通過了顯著性檢驗,這表明政府的稅收優(yōu)惠政策促進(jìn)了企業(yè)創(chuàng)新,驗證了本文的H1。

2.企業(yè)性質(zhì)差異性影響的檢驗

為驗證產(chǎn)權(quán)性質(zhì)差異下稅收優(yōu)惠對企業(yè)創(chuàng)新的影響,本文將上市公司分為國有企業(yè)和非國有企業(yè),表4展示了國有企業(yè)和非國有企業(yè)中稅收優(yōu)惠政策對企業(yè)創(chuàng)新效果的影響。根據(jù)表4可知,就總體創(chuàng)新水平來說,交乘項Taxp_Post在國有企業(yè)中的回歸系數(shù)為0.380,在非國有企業(yè)中的回歸系數(shù)為0.528,都在1%的水平顯著,說明總體而言,稅收優(yōu)惠對非國有企業(yè)創(chuàng)新作用更大,這可能表明非國有企業(yè)對政府稅收優(yōu)惠政策更加敏感。從表中后4列可以看出,不論實質(zhì)性創(chuàng)新還是策略性創(chuàng)新,Taxp_Post系數(shù)都在非國有企業(yè)中更大,實質(zhì)性創(chuàng)新回歸系數(shù)分別為0.383和0.268,策略性創(chuàng)新回歸系數(shù)分別為0.364和0.255,H2b得到證明。相比于國企,策略性創(chuàng)新在非國企中效果更好的原因可能是與長期得到政府“支持”的國有企業(yè)相比,非國企在自身條件不足以支撐其進(jìn)行投入資金巨大的實質(zhì)性創(chuàng)新時,為滿足自身發(fā)展需求,不得不“迎合”政府政策進(jìn)行策略性創(chuàng)新。

3.行業(yè)性質(zhì)差異性影響的檢驗

以高新技術(shù)產(chǎn)業(yè)為分類依據(jù),表5展示了行業(yè)差異視角下稅收優(yōu)惠政策效果。其中,稅收優(yōu)惠政策對高新技術(shù)企業(yè)實質(zhì)性創(chuàng)新和策略性創(chuàng)新的回歸系數(shù)分別為0.196和0.195,在1%水平通過了顯著性檢驗,對非高新技術(shù)企業(yè)的回歸系數(shù)分別為0.192和0.174,同樣通過了1%的顯著性檢驗。由此可見無論實質(zhì)性創(chuàng)新還是策略性創(chuàng)新,都在高新技術(shù)企業(yè)中系數(shù)更大,本文H3得到證明。另外,就總的創(chuàng)新水平來說,高新技術(shù)產(chǎn)業(yè)的稅收激勵效果相對更強(qiáng)。

4.區(qū)域差異性影響的檢驗

表6分別報告了東部、中部和西部三個區(qū)域稅收優(yōu)惠政策對企業(yè)創(chuàng)新影響的結(jié)果,其中l(wèi)nPt列為總體創(chuàng)新水平,lnIpt列為實質(zhì)性創(chuàng)新,lnNIpt列為策略性創(chuàng)新。回歸結(jié)果顯示,稅收優(yōu)惠對總體創(chuàng)新水平的交乘項系數(shù)顯著為正,說明稅收優(yōu)惠具有正向創(chuàng)新激勵作用,這也間接證明了H1的合理性。分區(qū)域來看,稅收優(yōu)惠對創(chuàng)新的作用呈現(xiàn)東、中、西部遞減的狀態(tài)。當(dāng)考慮創(chuàng)新效果時,稅收優(yōu)惠對東部地區(qū)實質(zhì)性創(chuàng)新和策略性創(chuàng)新的影響系數(shù)分別為0.398、0.300,中部地區(qū)的系數(shù)分別為0.247、0.189,西部地區(qū)的系數(shù)分別為0.189、0.098,通過了1%的顯著性水平檢驗。無論實質(zhì)性創(chuàng)新還是策略性創(chuàng)新,稅收優(yōu)惠的激勵效應(yīng)都呈現(xiàn)出東部最大、中部次之、西部最小的特點,證實了H4。另外,東西部地區(qū)稅收優(yōu)惠對實質(zhì)性創(chuàng)新的促進(jìn)作用比較大,中部地區(qū)則對策略性創(chuàng)新的促進(jìn)作用較大。

(六)穩(wěn)健性檢驗

1.平行趨勢檢驗

采用DID對政策效果進(jìn)行估計的一個前提條件是滿足平行趨勢,但是本文企業(yè)得到稅收優(yōu)惠時間不同,所以參考陳思等[ 15 ]的做法,對處理組企業(yè)在得到稅收優(yōu)惠之前和控制組企業(yè)的申請專利進(jìn)行檢驗。若系數(shù)顯著,表明兩組樣本在稅收優(yōu)惠政策實施之前就有差異,說明DID方式可能不適用于本文的實證;相反,說明本文的樣本數(shù)據(jù)滿足DID的前提假設(shè)。結(jié)果如表7所示,企業(yè)創(chuàng)新的衡量指標(biāo)專利數(shù)的回歸系數(shù)均不顯著,說明采用DID模型是可行的。

2.傾向得分匹配(PSM)檢驗

本文利用PSM進(jìn)行了進(jìn)一步的穩(wěn)健性檢驗(限于篇幅,PSM的結(jié)果省略,感興趣者可向筆者獲取),以確保實證結(jié)果的合理性與可靠性。在實際研究中,本文選取了可能影響企業(yè)創(chuàng)新的多個維度變量,采用最近鄰匹配法將處理組和控制組的樣本進(jìn)行匹配,并畫出匹配前后的核密度分布圖。對比匹配前后的擬合效果,可以看出在匹配之后,擬合效果非常吻合,間接證明了控制組和處理組選擇的合理性,模型方法使用正確。

另外,本文還做了傾向得分模型平衡性檢驗,從結(jié)果看出經(jīng)過匹配之后,各個匹配的控制變量標(biāo)準(zhǔn)化偏差均小于5%,說明模型的匹配滿足平衡性假設(shè),也證明了實驗組和控制組在創(chuàng)新激勵方面存在的差異是由稅收優(yōu)惠政策引起的,而非其他因素。

三、研究結(jié)論與政策建議

(一)研究結(jié)論

稅收優(yōu)惠是激勵企業(yè)創(chuàng)新的重要政策。為了考察稅收優(yōu)惠是否對企業(yè)創(chuàng)新起到了激勵作用,以及區(qū)分創(chuàng)新效果是高質(zhì)量的實質(zhì)性創(chuàng)新還是為迎合政策的策略性創(chuàng)新,本文在提出理論假設(shè)的基礎(chǔ)上,利用2011—2018年A股上市公司數(shù)據(jù),采用DID和PSM方法,克服樣本自選擇性和內(nèi)生性問題,考察了稅收優(yōu)惠政策對異質(zhì)性企業(yè)創(chuàng)新的激勵作用。

研究發(fā)現(xiàn):(1)總體而言,政府的稅收優(yōu)惠政策能通過提高創(chuàng)新要素貢獻(xiàn)率、提供風(fēng)險補(bǔ)償保障和創(chuàng)新傾向轉(zhuǎn)變?nèi)N作用促進(jìn)企業(yè)創(chuàng)新。其中,稅收優(yōu)惠對企業(yè)實質(zhì)性創(chuàng)新的效果與對策略性創(chuàng)新的效果相差不大,說明政府的優(yōu)惠政策在促進(jìn)企業(yè)實質(zhì)性創(chuàng)新的同時,也出現(xiàn)了某些為了得到政府優(yōu)惠政策而進(jìn)行低質(zhì)量的非發(fā)明性創(chuàng)新的企業(yè)。(2)稅收優(yōu)惠政策在異質(zhì)性企業(yè)中的創(chuàng)新激勵效果存在明顯的差異性。其中稅收優(yōu)惠對非國有企業(yè)的創(chuàng)新激勵效應(yīng)高于國有企業(yè),無論實質(zhì)性還是策略性創(chuàng)新都在非國有企業(yè)中表現(xiàn)得更為明顯;將行業(yè)分為高新技術(shù)行業(yè)和其他行業(yè)后,發(fā)現(xiàn)稅收優(yōu)惠對高新技術(shù)企業(yè)產(chǎn)生了更強(qiáng)的正向效果;與此同時稅收優(yōu)惠政策創(chuàng)新激勵效果呈現(xiàn)出東、中、西部遞減的狀態(tài),對于東、西部企業(yè)來說,稅收優(yōu)惠的實質(zhì)性創(chuàng)新效果高于策略性創(chuàng)新效果,但中部地區(qū)的策略性創(chuàng)新激勵效果高于實質(zhì)性創(chuàng)新激勵效果。

(二)政策建議

第一,完善稅收優(yōu)惠政策體系,提高企業(yè)創(chuàng)新質(zhì)量。政府應(yīng)加強(qiáng)稅收激勵,促進(jìn)創(chuàng)新投入轉(zhuǎn)化為創(chuàng)新成果。研究結(jié)果表明,稅收政策能有效推動企業(yè)創(chuàng)新,但在促進(jìn)高質(zhì)量的實質(zhì)性創(chuàng)新同時也滋生了低質(zhì)量的“迎合性”創(chuàng)新。建議擴(kuò)大稅收優(yōu)惠政策,促進(jìn)成果的及時轉(zhuǎn)化,擴(kuò)大技術(shù)轉(zhuǎn)讓的范圍,降低技術(shù)轉(zhuǎn)讓的門檻,建立科研成果轉(zhuǎn)化促進(jìn)平臺,有效建立“專利盒”制度,通過這些方式來促進(jìn)高質(zhì)量的創(chuàng)新。

第二,應(yīng)充分考慮企業(yè)異質(zhì)性因素,探索更為靈活、更具有針對性的稅收優(yōu)惠政策。在實施稅收優(yōu)惠政策時,可以考慮不同企業(yè)間的動態(tài)優(yōu)惠機(jī)制,進(jìn)一步降低非國有企業(yè)的所得稅率,加大稅收抵免與稅收扣除,激發(fā)高質(zhì)量創(chuàng)新成果;高新技術(shù)企業(yè)的研發(fā)投入和研發(fā)強(qiáng)度相對更高,且對政策激勵反應(yīng)更明顯,可以加大高新技術(shù)產(chǎn)業(yè)的優(yōu)惠力度,同時輻射周圍企業(yè),促進(jìn)各行業(yè)共同發(fā)展;對于東、中、西部來說,可以在保持東部地區(qū)高創(chuàng)新效果基礎(chǔ)上,加強(qiáng)政府監(jiān)管力度,強(qiáng)化政策實施精準(zhǔn)性與差異性,避免“一刀切”的狀況。

【主要參考文獻(xiàn)】

[1] LIN J Y, MONGA C. Growth identification and facilitation:the role of the state in the dynamics of structural change[J].Social Science Electronic Publishing,2010,29(3):259-310.

[2] 黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)研究,2016,51(4):60-73.

[3] 李彥龍.政府支出、產(chǎn)業(yè)結(jié)構(gòu)與經(jīng)濟(jì)增長[J].中南財經(jīng)政法大學(xué)學(xué)報,2019(1):109-117,160.

[4] ERNST C, RICHTER K, RIEDEL N. Corporate taxation and the quality of research and development[J].International Tax and Public Finance,2014,21(4):694-719.

[5] 李香菊,楊歡.助推我國經(jīng)濟(jì)高質(zhì)量發(fā)展的稅收優(yōu)化研究[J].稅務(wù)研究,2019(5):18-24.

[6] 李維安,李浩波,李慧聰.創(chuàng)新激勵還是稅盾?——高新技術(shù)企業(yè)稅收優(yōu)惠研究[J].科研管理,2016,37(11):61-70.

[7] 張璇,劉貝貝,汪婷,等.信貸尋租、融資約束與企業(yè)創(chuàng)新[J].經(jīng)濟(jì)研究,2017,52(5):161-174.

[8] 王彥超,李玲,王彪華.稅收優(yōu)惠與財政補(bǔ)貼能有效促進(jìn)企業(yè)創(chuàng)新嗎?——基于所有制與行業(yè)特征差異的實證研究[J].稅務(wù)研究,2019(6):92-98.

[9] 楊旭東.環(huán)境不確定性、稅收優(yōu)惠與技術(shù)創(chuàng)新:基于我國中小上市公司的實證分析[J].稅務(wù)研究,2018(3): 86-91.

[10] 邢會,王飛,高素英.政府補(bǔ)助促進(jìn)企業(yè)實質(zhì)性創(chuàng)新了嗎?——資源和信號傳遞雙重屬性協(xié)同視角[J].現(xiàn)代經(jīng)濟(jì)探討,2019(3):57-64.

[11] SUNDER J, SUNDER S V, ZHANG J. Pilot CEOs and corporate innovation[J].Journal of Financial Economics,2017,123(1):209-224.

[12] 黎文靖,李耀淘.產(chǎn)業(yè)政策激勵了公司投資嗎[J].中國工業(yè)經(jīng)濟(jì),2014(5):122-134.

[13] 雷根強(qiáng),郭玥.高新技術(shù)企業(yè)被認(rèn)定后企業(yè)創(chuàng)新能力提升了嗎?——來自中國上市公司的經(jīng)驗證據(jù)[J].財政研究,2018(9):32-47.

[14] COAD P. Innovation and firm growth: does firm age play a role?[J].Research Policy,2016,45(2):387-400.

[15] 陳思,何文龍,張然.風(fēng)險投資與企業(yè)創(chuàng)新:影響和潛在機(jī)制[J].管理世界,2017(1):158-169.

猜你喜歡

中國集體經(jīng)濟(jì)(2016年34期)2017-01-05 22:03:55

中小企業(yè)管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:36:53

對外經(jīng)貿(mào)(2016年9期)2016-12-13 05:25:17

合作經(jīng)濟(jì)與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07