圖書出版上市公司盈利模式及發展趨勢分析

2021-05-07 03:09:46禹建強孫亞軍

新聞愛好者 2021年4期

禹建強 孫亞軍

【摘要】互聯網的沖擊使得傳統圖書出版公司的“利潤區”遭到了破壞。為考察國內出版上市公司的盈利模式和發展路徑,通過選取鳳凰傳媒、出版傳媒、中南傳媒三家具有代表性的上市出版企業,根據其近五年的財務報表,對其整體運營狀況、各項主營業務的利潤結構、毛利潤率進行分析,并從“利潤區”的視角解讀了三家出版企業的盈利模式。最后總結了圖書出版產業的發展趨勢:強化核心業務,多業態培育利潤區;優化產業結構,開辟新利潤增長點;搭建專業化知識供需平臺,布局在線教育領域;培育IP資源,開發文化創意產品。

【關鍵詞】利潤區;盈利模式;利潤結構;利潤乘數

互聯網消融了傳統的產業邊界,對專注于內容生產的出版行業造成了巨大的沖擊。出版公司原有的盈利模式亟待變革,而盈利模式的優化和更新是通過“利潤區”來實現的。“利潤區”是指企業可以盈利的經濟活動區域。進入“利潤區”并在“利潤區”內運營是每個企業的目標。某個行業的贏利區間是可變動的,而發現行業的利潤區,關鍵在于發現行業贏利要素以及要素之間的“匹配度”。匹配度高,體現為高利潤區,其他或是平均利潤區,或是低利潤區和無利潤區。[1]能夠為企業帶來持久的業績增長和利潤的部分可稱為“利潤區”。

“盈利模式”是管理學常用而含義復雜的名詞。從狹義的財務上的定義來看,盈利模式(profit model)代表著非利息收入在總收入中的占比。[2]而在現實應用中又常從屬于“商業模式”(business model),表示一種保障企業能夠產生收入、創造利潤的機制。[3]學者們對傳媒盈利模式探討較多,但從利潤區角度研究的卻很少。其中,閻峰提出,盈利模式是一種經營理念:以發現行業利潤區為基礎、以高利潤區的持久停留為目標、以企業資產(技術、產品和服務、渠道、顧客、聲譽、資本、品牌等,而非僅僅產品和銷售)的系統配置,發展為相應的經營業務。[4]有學者認為,在傳媒產業化浪潮席卷下,競爭將逐漸在不同的產業鏈層面展開,取勝的關鍵在于有效識別和追逐在傳媒改革和產業變動過程中不斷漂移的“利潤區”,通過產業鏈的打造實現對潛在厚利潤區的有效覆蓋,或起碼預留端口,保持隨時進入的柔性能力與資源積累。[5]

本文選取了鳳凰傳媒、出版傳媒、中南傳媒三家國內出版企業,根據其近五年的財務報表進行整體經營狀況、業態發展和盈利模式分析。整體經營狀況是通過總收入、凈利潤和凈利潤率來體現。各項主營業務的分析則以利潤結構和毛利率為主。利潤率反映了這項業務的盈利能力,利潤結構則是某項業務的毛利潤在公司總毛利潤中的占比,表明該項業務對公司整體利潤的貢獻能力。如果某項業務毛利率高,且在利潤結構中占比提升,表明這項業務發展勢頭良好。

一、出版傳媒上市公司現狀分析

(一)鳳凰傳媒

鳳凰傳媒在新聞出版業總體經濟規模和實力評估中連續七年名列第一,連續19年保持圖書發行規模全國第一。其大眾出版位列國內出版業第一陣營,中小學教材出版是國內第二。它是除人民教育出版社以外,唯一擁有完整的自有產權教材產品體系的區域傳媒集團。自2015年以來,鳳凰傳媒的業務進一步細分為印務、游戲、影視、軟件、數據等,反映了集團在開拓新業務方面更為系統的布局和戰略。

1.鳳凰傳媒近五年的業績分析

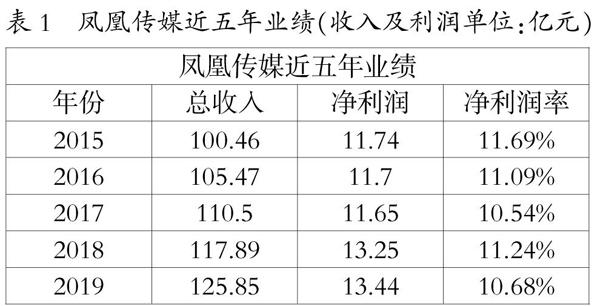

近五年,鳳凰傳媒總收入一直保持連續增長的勢頭,2015年突破百億元大關,2019年營業收入達到125.85億元,五年間增長了25.27%。但凈利潤和凈利潤率從2015年開始一直呈下降態勢,直到2018年利潤額和凈利潤率才有所回升,在2019年卻又再次下滑(見表1)。

2.主營業務毛利潤和利潤結構

近五年,鳳凰傳媒的出版和發行兩大核心業務的毛利潤整體呈現上漲趨勢,特別是占比過半的發行業務毛利潤一直在增長,這說明鳳凰傳媒處于穩定發展的狀態中。但需要警惕的是,2019年除兩大核心業務外,游戲、數據、影視、軟件四大新興業務的毛利潤較上年均有減退,而本來就盈利乏力的印務業務則從主營業務中剔除(見表2)。

從利潤結構來看,發行業務占比最大,其次為出版業務,這兩項業務占據了總利潤八成以上。鳳凰傳媒仍以教材教輔以及大眾圖書的出版發行作為集團主要的盈利構成,在進一步穩固主業的同時,通過延伸產業鏈、數字化轉型等舉措開疆拓土,發展多元產業。數據方面,集團積極布局大數據、云計算等業務,打造“鳳凰大數據中心”“鳳凰云平臺”等。影視方面,集團旗下有鳳凰傳奇影業、譯林影視公司,開始涉及電影、電視劇等影視內容的制作。

近五年來,出版業務的利潤占比小幅波動,而發行業務的利潤占比穩步提升。影視、數據、游戲和軟件是四大新興業務,其中數據和影視業務的利潤占比先升后降,而游戲和軟件業務則處于不斷下滑的趨勢。

(二)出版傳媒

2007年12月,北方聯合出版傳媒(集團)股份有限公司在上海證券交易所上市,是國內第一家實現編輯業務和經營業務整體上市的出版企業。

1.出版傳媒近五年的業績分析

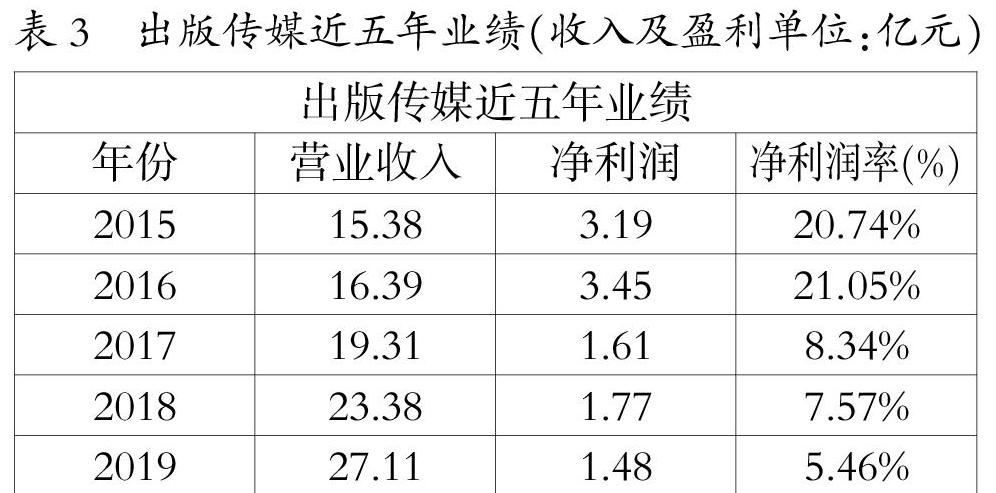

2015—2019年,出版傳媒營業收入持續增長,前兩年增長幅度不大,近三年增長顯著(見表3)。自2016年開始,富媒體項目、數字出版資源集成投送及交互服務技術集成與示范應用項目研發資金支出增加,成本升高,導致近兩年的凈利潤大幅下降,凈利潤率從20.74%跌到了5.46%。2018年,中小學教材發行結算方式改變,原代收代付方式結算的代發費用本期同時計入收入和銷售費用,同時公司開拓市場擴大銷售,也帶動了營業額的增加。

2.主營業務毛利潤和利潤結構

出版和發行兩項業務一直是出版傳媒的重要利潤來源。出版業務的毛利潤呈迅速上升趨勢,發行業務的毛利潤則波動較大。而兩大主營業務的利潤占比則始終保持在80%以上,具體來看,出版業務的利潤占比在2017年和2019年擴大,發行業務則在這兩年間明顯縮減。印刷業務和印刷物資銷售業務毛利潤及利潤占比較小,五年來有輕微的浮動。相較出版和發行兩項業務,印刷和印刷物資銷售業務的盈利能力也較弱(見表4)。

(三)中南傳媒

中南出版傳媒集團股份有限公司的經營業務涵蓋圖書、期刊、音像、電子等多種媒介,集編輯、印刷、發行各環節于一體,是典型的多介質、全流程、綜合性的出版傳媒集團,形成了出版、印刷、發行、報刊、新媒體、金融六大產業格局。

1.中南傳媒近五年的業績分析

近五年中南傳媒營業收入呈先升后降的趨勢,在2016年達到頂峰,之后開始逐年下降,直到2019年營收才有所回升。凈利潤在2016年至2018年呈現持續下降的趨勢,在2019年有所回升。凈利潤率的持續下滑反映了盈利的問題(見表5)。

2.主營業務毛利潤和利潤結構

從利潤結構看,中南傳媒出版業務保持穩定增長;占比過半的發行業務先升后降,說明近四年其利潤來源越來越多元化;物資、印刷和媒體業務的毛利率五年間增長幅度較小;數字出版業務的毛利率在2017年減少為2016年的一半,之后三年一直維持在較低的利潤水平,且利潤占比也大幅縮減;金融業務的毛利潤和占比是除出版和發行外增長幅度最大的,而且整體呈上升趨勢,發展潛力較大(見表6)。

二、對圖書出版上市公司利潤區及盈利模式的分析

(一)鳳凰傳媒:主營業務穩中下滑,高利潤區方興未艾,逐步搭建基石建設型模式

鳳凰傳媒業務跨度較大,從近五年主營業務毛利率來看,主營業務的盈利能力也參差不齊。收入占比最高的出版和發行業務的毛利率始終維持在30%左右,這說明鳳凰傳媒近五年的主營業務整體上較為穩定。而且這兩項業務毛利率比行業均值至少高出6個百分點,說明其盈利能力較強,在行業中有強勁的競爭地位。但值得注意的是,近五年印務業務的毛利率不斷下滑,最終在2019年退出了主營業務范圍(見表7)。

鳳凰傳媒積極轉型,拓展影視、數據、游戲、軟件及在線教育等高毛利率的業務,成效顯著。其影視和游戲業務的毛利率快速提升,在2019年分別達到75.79%和76.72%,進入了一個高利潤區。但從毛利率的變化來看,影視和游戲業務呈波浪式前進,而數據業務和軟件業務的毛利率在近兩年下滑嚴重,這反映出鳳凰傳媒在新業務方向上的艱難探索。

鳳凰傳媒在穩固傳統業務的同時,資源配置正向高利潤的領域傾斜。總體來看,鳳凰傳媒正在構建一種基石建設的利潤模式,即由自身的核心業務向利潤豐厚的其他領域擴展。一方面,進一步夯實出版、發行等傳統業務的“基石”,確保主業的穩定,建立防火墻,有效阻止競爭者進入,保護整個系統的主利潤池,進而為開創高利潤的業務創造條件。另一方面,打造影視、數據、游戲、軟件等新業務,開辟更多的收入來源,邁向高利潤區。未來鳳凰傳媒需要通過延伸產業鏈、進行數字化轉型等舉措,進一步在高利潤區攻城略地,將整個基石建設系統的營利最大化。

(二)出版傳媒:多項業務在低利潤區游走,以專業化路徑和IP開發捕捉盈利點

出版傳媒除了出版業務有30%左右的毛利率外,其他業務的毛利率都普遍偏低。具體來看,利潤占比最高、毛利率最高的出版業務自2015年始持續下降,直到2019年才扭轉了下滑的趨勢。印刷業務近五年的毛利率則一直徘徊在13%,印刷物資銷售業務已經持續下滑到2019年的3.81%。只有發行業務在2018年稍有起色,毛利率由降轉增(見表8)。

公司的傳統出版業務仍是主要的經濟支柱。出版傳媒已經進入業務轉型期,希望通過高度專業化來促進利潤增長,在專注于最擅長領域的同時,尋找新的利潤增長點,而轉型升級也意味著巨大的成本投入。由于市場投資和新業態的建設,出版傳媒研發資金支出增加,成本升高,相應利潤變薄。

出版傳媒借助專業化的路徑邁向利潤區,專注于核心業務和專業優勢,延伸價值鏈。一方面,重視核心業務,落實“精品出版”戰略,加強出版策劃、選題審批、審讀質檢等管理。出版主業的做大做強也在一定程度上帶動了印刷裝訂、物資供應等產業鏈的發展。另一方面,重新整合價值鏈,捕捉系統中的盈利點。打造線上線下立體渠道,構建縱橫聯動的發行體系,加速向教育投資、教育服務、教育評價、教育裝備等全產業鏈延伸;通過技術加持進行數字化轉型,推進文化科技產業融合發展;重點探索IP資源立體化開發,以IP為紐帶推動融合發展,加快泛娛樂板塊培育。

IP開發借用的是迪士尼公司的利潤乘數模式,指從同一產品、形象、品牌、能力或者服務中重復獲得利潤。迪士尼將同一形象以不同形式包裝,以動畫為源頭產品,將影視娛樂、主題公園、消費產品等不同產業環節演變成一條環環相扣的財富生產鏈。一旦投資塑造一個明星品牌,公司就可以積極利用這一無形資產,開發系列產品,建立一個利潤倍增的體系。出版傳媒對這一模式的運用表現在IP版權的開發利用和價值鏈衍生品的業務開拓上。公司發揮品牌優勢,將精品出版內容以全媒體形式呈現,實現品牌效益最大化。

(三)中南傳媒:聚焦主業,將價值鏈延伸至利潤區

中南傳媒的出版、發行、物資和印刷的毛利率比較穩定,而媒體和數字出版毛利率則曲折下降。尤其是媒體毛利率在2015年出現斷崖式下降,由上年的40.44%下滑到2015年的27.87%。物資業務則一直在低利潤區間徘徊。公司將價值鏈向上游延伸至金融服務,其毛利率也遠超其他主營業務,處于高利潤區(見表9)。

近些年,隨著價值鏈上下游的利潤轉移、技術的升級換代,出版業的利潤區也發生了轉移,而當利潤變量發生增減后,價值鏈不同鏈條的相對重要性也會隨之改變。對于傳媒組織而言,在價值轉移的過程中,及時識別并牢牢把握價值鏈中利潤區和戰略控制的最高點,將其進行價值延伸,這是創造利潤的關鍵。中南傳媒在強化出版發行主業的同時,加快產品創新和業態優化,將價值鏈導向高利潤區,例如產融結合后的金融服務業務的毛利率始終在50%以上。但是數字出版近五年毛利率也急劇下滑,由于新興產業面臨著業務發展過程中的諸多不確定因素,其盈利模式和市場前景也存在一定的風險。

新興產業運營的關鍵在于把握高利潤區,解讀客戶的偏好,以客戶為中心進行盈利模式的創新。能否瞄準產業鏈的核心盈利點深刻影響著中南傳媒的盈利空間。與核心盈利點結合越緊密,話語權越強,收益也越可觀;與核心盈利點越疏遠,地位越被動,盈利空間越狹窄。因此,中南傳媒未來要把握核心盈利點,并圍繞盈利點進行上下游產業多維度的開發。

三、圖書出版產業未來發展趨勢及建議

由于新興媒介的沖擊,出版公司正面臨經營困境,亟須轉型。這需要考查各項業務的盈利能力,以盈利能力的高低來把握業務拓展的方向,優先發展盈利能力強、且與傳媒核心能力關聯度高的業務,弱化或剝離盈利能力弱的業務,在轉型中形成核心競爭力。

(一)強化核心業務,多業態培育利潤區

目前,出版和發行這兩項核心業務占出版集團收入與盈利的80%,二者仍然是支柱業務,這說明以“出版”為核心的戰略方向的正確性。穩定的核心業務構成了出版企業的“壓艙石”。

在確保核心業務穩定發展的同時,出版公司也要轉向更多能在未來獲得價值的利潤區,通過各種渠道拓展多元化經營業務。從資本運營方面來說,多元化經營發展一方面能夠拓展利潤源,降低經營的風險;另一方面,能夠更加自主地向新興市場和潛在領域擴展,把握未來利潤區。

(二)優化產業結構,開辟新利潤增長點

出版集團的傳統業務由于企業成本、費用上漲,盈利空間持續壓縮,需要探索新的利潤增長點。要優化出版集團的產業結構,合理布局出版產業鏈與產品鏈,形成規模和特色經營,拓寬主營業務的渠道,增加收入來源。近年來,鳳凰傳媒通過傳統的業務轉型升級布局云計算、影視劇、文化消費綜合體、數字印刷、培訓、游戲等相關新興產業,建成了排名全國第三的云計算數據中心,重點發展鳳凰傳奇影業公司。其影視和數據業務的毛利率在2018年已分別達到71.92%和60.46%,成為鳳凰傳媒新的盈利增長點。

尤其對于紙質媒體而言,技術是其短板。保持利潤的增長,必須優化盈利模式的構成,在原有盈利要素中引入技術開發商、運營商等相關主體參與到整個產業鏈條中,使得外延盈利要素的組成更加完整。參與盈利的要素增多,能使出版集團的盈利來源更加多元。

(三)搭建專業化知識供需平臺,布局在線教育領域

隨著消費水平的升級,我國在專業知識全學科領域的數字出版發行、科學知識通俗化、專業知識社交互動以及細分專業知識服務等方面存在巨大的消費潛力。搭建專業知識供需平臺,擴大專業知識受眾范圍,抓住知識付費的良機,占據細分學科的專業知識庫,提高專業出版的數字化收入比重,圖書出版集團大有可為。

根據《2018—2019中國數字出版產業年度報告》,2018年我國數字出版產業整體收入規模為8330.78億元,互聯網期刊、電子圖書、數字報紙的總收入為85.68億元,而在線教育則達到了1330億元。[6]隨著互聯網發展帶來的產業升級,特別是新冠肺炎疫情暴發后,在線教育迎來更大的發展契機。我國在線教育市場規模不斷擴大,用戶規模穩定增長,發展空間極大。出版集團應抓住機遇,發揮自身的專業化、權威化優勢,加快布局在線教育,在教育信息化市場中占據一席之地。

(四)培育IP資源,開發文化創意產品

面對新的出版環境,傳統的出版公司不再以紙質出版物的銷售額作為重要的收入來源,以內容資源為核心開發數字產品、IP改編作品、圖書衍生品等多樣化產品成為發展趨勢,文創產品的開發無疑是出版業務的一個新的拓展方向。國際出版巨頭貝塔斯曼旗下的企鵝蘭登書屋是全世界最大的大眾圖書出版集團,在2017年一舉收購了文創品牌Out of Print,目的是開發IP,主攻游戲、影視領域。其旗下的普瑞瑪游戲公司(PrimaGame)主要出版各類游戲的視頻攻略和紙質版攻略,并出版適應各種終端的電子指南,為游戲玩家提供知識服務。而蘭登書屋影業則充分開發現有內容資源,制作了多部電影。

出版集團擁有大量的大眾文學和兒童文學IP資源,在相應的領域建立IP資源庫,進行專業化的IP開發是一個巨大的利潤池。出版公司融合運營下培育的IP資源要進一步細分領域,延伸IP資源運營產業鏈,深度參與影視劇的投資制作、動漫和游戲的開發推廣、文化創意產品的生產銷售,設立影視劇投資公司、游戲開發公司,做市場的引領者,而不是被動跟隨者。

[本文為國家社科基金項目“數字時代傳媒商業模式的創新研究”(13BXW014);國家高端智庫課題“增強對外傳播實效性研究”的階段性成果]

參考文獻:

[1]亞德里安·J.斯萊沃斯基.發現利潤區[M].北京:中信出版社,2018:7.

[2]陸靜,王漪碧,王捷.貸款利率市場化對商業銀行風險的影響:基于盈利模式與信貸過度增長視角的實證分析[J].國際金融研究,2014(6):50-59.

[3]羅興武,項國鵬,寧鵬,程聰.商業模式創新如何影響新創企業績效?——合法性及政策導向的作用[J].科學研究,2017,35(7):1073-1084.

[4]閻峰.傳媒盈利模式:概念、特點與戰略層次[J].新聞界,2006(3):21-23.

[5]羅鋒.電視版權交易:供可深度開發的“厚利潤區”——兼析電視版權交易路徑選擇[J].現代傳播,2009(1):102-105.

[6]張立.2018—2019中國數字出版產業年度報告[R].中國新聞出版研究院,2019.

(禹建強為北京師范大學新聞傳播學院教授、博士生導師;孫亞軍為北京師范大學新聞出版大數據用戶行為跟蹤與分析實驗室助理研究員)

編校:王志昭