歐盟“碳邊境調節機制”要點、影響及應對

2021-04-29 00:44:03王謀吉治璇康文梅陳迎張瑩

中國人口·資源與環境 2021年12期

王謀 吉治璇 康文梅 陳迎 張瑩

摘要:2019年《歐洲綠色新政》重提“碳邊境調節機制”即碳關稅引起各方關注,隨后歐盟開展了一系列活動,推進碳關稅制定和立法進程。2021年3月10日歐洲議會表決通過《建立符合世貿組織要求的歐盟碳邊境調節機制(CBAM)》的決議,同年7月14日歐盟委員會公布提交歐洲議會和歐盟理事會審議的《建立碳邊境調節機制》的提案,開啟了碳關稅正式立法進程。綜合兩版案文來看,CBAM在執行方式上將與歐盟排放貿易體系(EUETS)關聯,碳價格執行EUETS當期價格;覆蓋領域上,第一個執行期主要覆蓋水泥、電力、肥料、鋼鐵、鋁等五個行業;執行范圍是除了歐盟國家或已實現與EUETS連接的國家包括冰島、列支敦士登、挪威、瑞士等,其余國家均屬于執行對象;核算方式上,如果申報人不能提供直接排放的實測數據,則采用出口國相關領域產品的平均排放強度或者歐盟該類產品性能最差的10%設施的平均排放強度。此外,CBAM機制還包含了“避免雙重征碳稅”“防止規避征稅”等內容。作者測算了2021年3月和7月兩個方案對中國的經濟影響,分別為:第一,歐洲議會3月CBAM決議經濟影響,基于歐盟排放貿易體系(EUETS)第四階段“碳泄漏”清單涉及相關行業測算,如果清單中所有對歐出口商品都被征稅,征稅總額為32.90億美元(碳配額價格按70歐元/t,即80美元/t計價)。第二,歐盟委員會7月CBAM提案經濟影響,課題組對5個將要實施行業進行測算,中國需支付8.34億美元碳關稅,其中鋼鐵6.19億美元,鋁2.08億美元,水泥和肥料被征稅0.01億美元和0.06億美元。采用全球可計算一般均衡模型測算,中國GDP損失為1.86億美元。目前來看,歐盟CBAM無論是政治上還是技術上都還面臨諸多挑戰,但可以預見作為單邊措施歐盟依然會積極推進CBAM立法進程,并拋出一份其他國家難以接受的實施方案作為平衡其所謂競爭力損失并向其他國家施壓提升全球減排努力的談判籌碼。反對單邊碳關稅措施是中國一貫立場,面對歐盟新一輪碳關稅進程,中國可繼續堅持氣候公約“共同但有區別的責任”原則予以明確反對,并從政治、法律、經濟、技術等層面整體布局,反對CBAM實施。

關鍵詞CBAM;邊境調節機制;碳關稅;氣候變化;歐盟

中圖分類號F745.0文獻標志碼A文章編號1002-2104(2021)12-0045-08DOI:10.12062/cpre.20211104

2021年3月10日歐洲議會通過了《建立符合世貿組織要求的歐盟碳邊境調節機制(CBAM)》,2021年7月14日,歐盟委員會向歐洲議會和歐盟理事會提交了《建立碳邊境調節機制》的提案,表明歐盟在建立碳邊境調節機制即俗稱的碳關稅問題上邁出了實質性步伐。經過多輪意見征詢和內部協調,歐盟CBAM執行框架已基本顯現,以期2023年正式實施。中國歷來反對具有貿易壁壘含義的單邊貿易措施,目前來看歐盟征收碳關稅涉及包括中國在內的新興發展中國家,以中國和歐盟的貿易結構和規模來看,中國將可能成為CBAM針對的主要對象之一。為保障中國對歐貿易的持續、平穩運行,維護經貿發展權益,研判CBAM要點和趨勢意義重大,迫在眉睫。

1歐盟碳邊境調節機制的發展歷程

為促進世界各國提出更加積極的應對氣候變化目標,歐盟一直嘗試通過單邊措施的形式,對歐盟進口商品增加相應碳關稅,以達到讓生產國實質性承擔減排義務的目的。歐盟單邊采取行動的阻力也一直存在,在《聯合國氣候變化框架公約》(以下簡稱《公約》)的談判中,發展中國家以《公約“共同但有區別的責任”原則為依據,指出歐盟對發展中國家征收碳關稅不符合國際法,并要求在《公約》下談判相應規則,約束單邊碳關稅政策的實施。歐盟則大力推動在WTO框架下討論該問題,以回避“共同但有區別的責任”原則約束。但發展中國家基本反對授權WTO單獨開展碳關稅問題治理進程,WTO至今也未將該議題列入正式議程。在實際操作層面,歐盟在國際民航組織曾試圖憑一己之力推動將途經歐盟領空的國際航空排放納入歐盟排放貿易體系(EUETS),但遭到包括美國、俄羅斯、中國等國的強烈反對,轉而在國際民航組織下推動形成一個多邊碳排放市場機制E。

2019年歐盟重提碳關稅措施也是歐盟對《巴黎協定》全球減排目標不滿的體現。《巴黎協定》采取自下而上各國自主提出減排目標的方式,導致各國減排承諾目標與IPCC報告2T溫控目標要求存在差距;《巴黎協定》后續談判中歐盟希望通過“全球盤點”機制的設定建立全球自上而下評估和提升減排力度的動態機制,但該機制談判進展尚無法達到歐盟預期。因此,為提升全球減排努力,同時避免歐盟內部企業競爭力下降,歐盟再次提及單邊碳關稅措施,強調要“建立符合世貿組織要求的歐盟碳邊境調節機制”,意圖確立該機制在國際貿易中的合法性,掩蓋其單邊貿易措施的實質。這種命名方式一方面體現了歐盟處理國際事務問題的技巧,巧立名目盡量避免爭議;另一方面也體現歐盟對CBAM的不自信,試圖以多邊機制的合法性掩蓋單邊措施的實質。

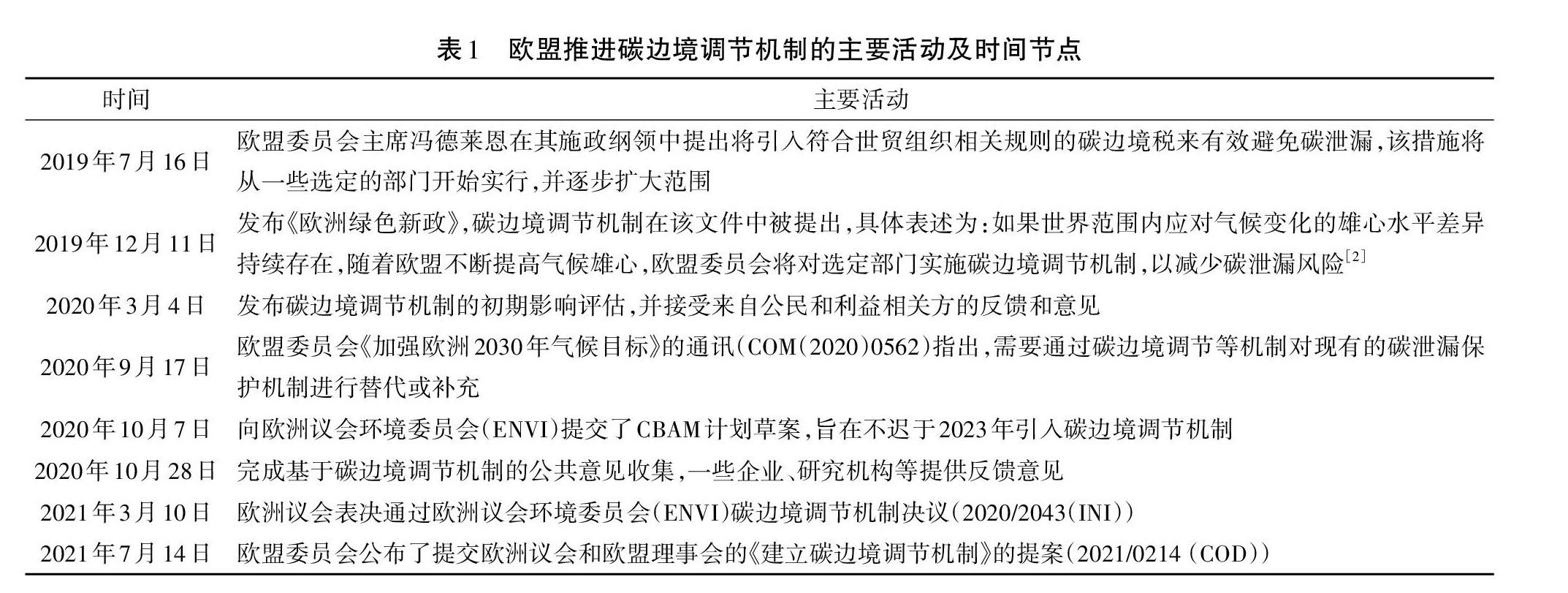

2010年前后,歐盟在推動將涉歐航班納入歐盟排放貿易體系的實踐中,也積累了如何通過單邊措施推動形成國際解決方案的經驗。2019年《歐洲綠色新政》法案中重提碳關稅措施,受到國際社會高度關注。由于是單邊措施,歐盟自然無意協商各方,而是依據相關經驗,緊鑼密鼓、積極按計劃推進內部立法和政策制定工作(表1),取得了階段性的成效。

2021年7月14日歐盟委員會向歐洲議會和歐盟理事會提交《建立碳邊境調節機制》的提案,正式開啟了CBAM機制立法程序,相關部門可以根據“提案”開展實施細則的準備工作,該“提案”預計開始執行日期為2023年。

2歐盟碳邊境調節機制要點

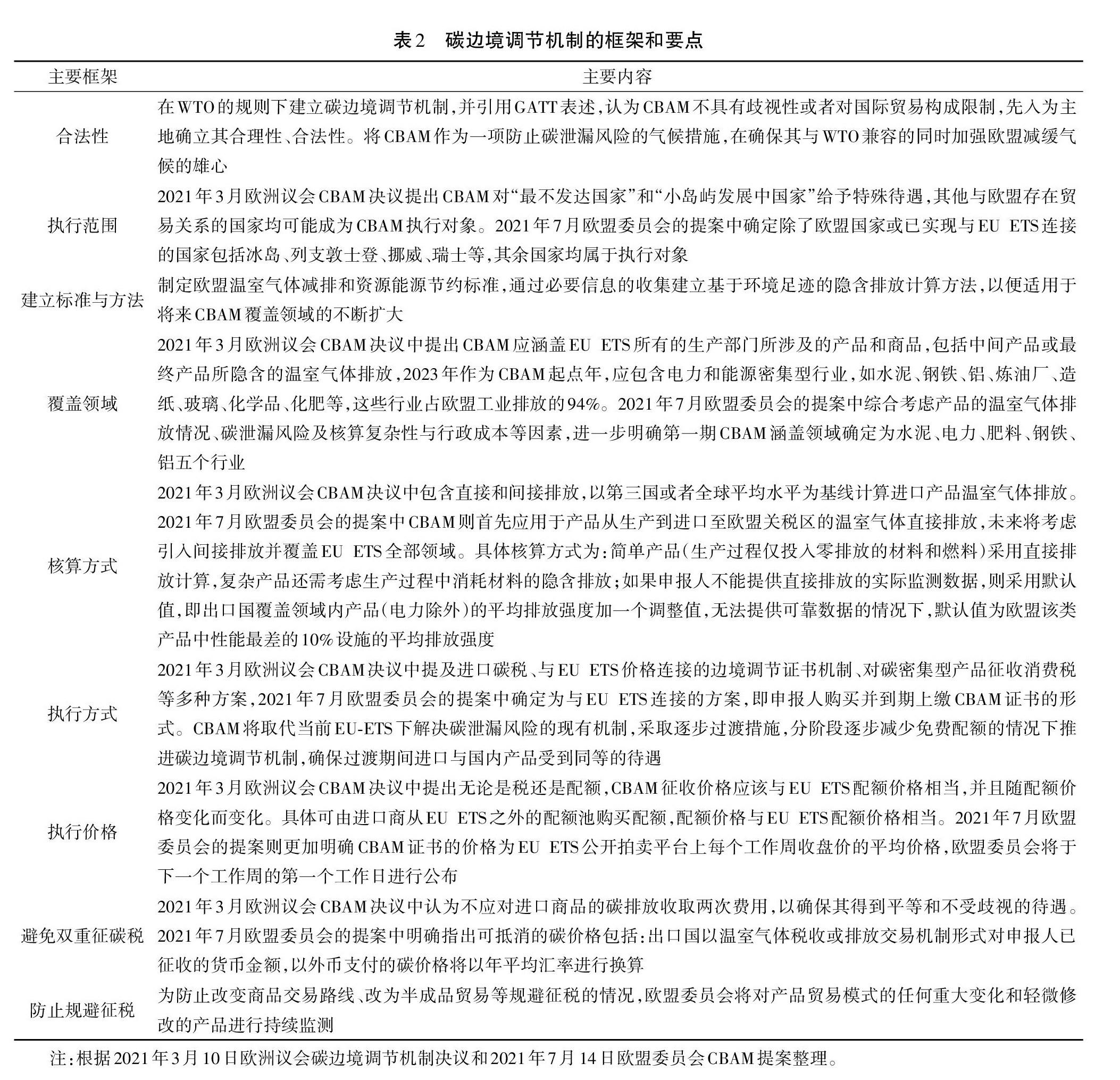

綜合2021年3月10日歐洲議會表決通過的碳邊境調節機制決議和2021年7月14日歐盟委員會發布的《建立碳邊境調節機制》提案等資料來看,歐盟碳邊境調節機制主要包含如下要點。

第一,要求對等減排,防止碳泄漏。歐盟碳邊境調節機制的所謂立論基礎是保護歐盟企業競爭力,防止碳泄漏(因為碳管制導致的生產轉移)的發生,因此要求在進口環節對境外商品增加境內企業所面臨的碳管制成本。其核心是對歐盟境內、境外企業實現對等管制,實質是忽視“共同但有區別責任”原則,可能降維打擊發展中國家生產貿易體系。

第二,適配WTO,強調其合法性。2021年3月歐洲議會CBAM決議標題即為《建立符合世貿組織要求的歐盟邊境調節機制》,試圖通過強行適配WTO獲得多方認同和合法性。歐盟強調其主要依據為GATT第20條,“允許世界貿易組織(世貿組織)成員執行保護人類、動物或植物生命或健康(b)或自然資源(g)所必需的措施”

第三,改革WTO以根本去除爭議。歐盟認為WTO的條款是1947年以來建立的,與當前全球應對氣候變化的趨勢存在不協調之處,主張對WTO進行改革,適配當前國際應對氣候變化的新形勢。

第四,發揮歐盟在應對氣候變化方面的全球領導力,尤其在標準制定、培訓、能力建設等方面。一來可以推進CBAM的有效實施,二來可以增加就業崗位,培育新的競爭優勢。

第五,對發展中國家進行分類,明確目標群體。2021年3月歐洲議會CBAM決議中多處提到顧及“最不發達國家”和“小島嶼發展中國家”的特殊情況,事實上是對發展中國家進行分類。發展中國家不能作為整體受到照顧,包括中國在內的新興經濟體發展中國家不僅不會受到照顧,還可能作為潛在碳泄漏對象而受到CBAM重點關注。2021年7月歐盟委員會的提案中,在對發展中國家進行“區別對待”的同時并沒有向“最不發達國家”和“小島嶼發展中國家”提供實質的優惠待遇,僅指出將隨時準備與中低收入國家進行合作,并向欠發達國家提供必要的技術支持。

第六,預估CBAM年征收額及支出方式。2021年3月歐洲議會CBAM決議中預估不同設計方案下CBAM每年征收資金總額約為50億~140億歐元,這些經費將用于支持《歐洲綠色新政》執行及通過綠色氣候基金等資金機制支持“最不發達國家”和“小島嶼發展中國家”實現清潔低碳發展。2021年7月歐盟委員會的提案中對CBAM帶來額外收入的用途則主要圍繞“下一代歐盟”復興計劃,以尋求足夠的資源進行包括新冠疫情恢復、綠色和數字轉型的投資,沒有再提及對發展中國家的資金支持。

第七,執行CBAM的保障機制。主要包括:①協調EUETS。歐盟當前解決碳泄漏風險的措施為EUETS下的免費配額與間接補貼,未來將采取逐步減少免費配額等方式使CBAM成為這些措施的替代方案。②建機構。在歐盟委員會的主持下,各成員國建立主管當局履行相關規定下的義務,對CBAM進行監管,定期向歐洲議會、理事會和委員會報告并提供信息,每年至少兩次。③設置過渡期。歐盟CBAM將于2023年1月1日起實施,設置2023—2025年為過渡期,在此期間歐盟僅收集進口產品的實際排放信息而不收取任何費用,以保障該機制的順利推出,減小對貿易造成破壞性影響的風險。④能力建設。在建立可靠的進口溫室氣體排放核算制度方面向境內外企業和機構提供技術咨詢和支持,特別是向中小企業、欠發達國家提供技術援助。

第八,碳邊境調節機制主要要點及框架設計見表2。

3經濟影響評估

目前來看,歐盟CBAM執行對象包括中國在內的諸多國家。為此,根據歐盟2019年發布的第4階段(2021—2030年)碳泄漏行業清單表(以下簡稱碳泄漏清單)和2021年7月14日發布的提案匡算了中國對歐貿易可能受影響的行業及受影響的幅度。當然,具體經濟影響還要根據出口商品提供的單位產品碳排放強度及不同排放強度產品的出口結構(碳強度低于一定標準的產品可能避免征稅),是否激發美國等其他國家同時對中國征稅等因素綜合決定。匡算結果如下。

3.12021年3月10日歐洲議會CBAM決議文件經濟影響評估

2021年3月10日歐洲議會發布的《建立符合世貿組織要求的歐盟碳邊境調節機制》決議中提及CBAM旨在防止碳泄漏,意味著其可能征稅的對象為歐盟排放貿易體系(EUETS)第四階段“碳泄漏”行業清單涉及的相關行業。根據ETS第四階段碳泄漏清單及聯合國統計署商品貿易數據庫中國對歐岀口商品統計數據,課題組按照世界海關組織“國際貿易商品分類標準目錄(HS編碼)”2位碼計算,中國涉及的對歐出口總額約為1780.75億美元;按照更為精準對應歐盟“碳泄漏清單”行業的4位碼計算,影響的出口總額為501.34億美元,占2020年中國出口總額的12.81%。501.34億美元只是中國涉及“碳泄漏清單”的出口總額,并不是將要被歐盟征收的關稅總額。具體會被征收多少碳關稅,需要計算出口歐盟商品所載隱含碳排放量乘以關稅的稅率。根據中國最新的投入產出表(2018版)采用投入產出模型計算,2018年中國出口歐盟的隱含碳排放(扣除進口中間產品投入)為3.21億t,如果按照歐盟現行碳市場價格70歐元/t(即80美元/t,EUETS在2021年11月19日的交易價格https://www.eex.com/en/。下同)計價,中國需要額外支付歐盟256.80億美元碳關稅;如果按照歐盟碳泄漏清單所列行業征稅,也就是只有列入ETS第四階段碳泄漏行業清單中的對歐岀口商品會被征稅(稅率同上),清單外商品不征稅且所有清單商品都被征稅的情況下,中國需要支付32.90億美元碳關稅。

3.22021年7月14日歐盟委員會CBAM提案經濟影響評估

2021年7月14日歐盟委員會的提案將CBAM第一執行期征收領域確定為5個行業,由于所涉及行業進一步縮小導致其經濟影響小于2021年3月10日歐洲議會決議方案。課題組根據歐盟委員會2021年7月14日的提案采用“自下而上”(分行業隱含能源出口相加)和“自上而下”(GTAP-E)模型分別匡算了中國對歐貿易可能受影響幅度,匡算結果如下。

第一,自下而上的方法。基于投入產出模型,采用中國最新的非競爭型投入產出表(2018版),并結合UNComtrade數據庫、《中國能源統計年鑒2020》、WT()數據庫等數據,課題組研究發現,在2018年中國出口歐盟的隱含碳排放中,CBAM所提及的四個行業(中國對歐盟的電力出口為零)為1042.19萬t,占中國對歐出口隱含碳的3.25%,如果按照歐盟現行碳市場價格70歐元/t計價且所有清單商品都被征稅的情況下,中國需要支付8.34億美元碳關稅,其中對鋼鐵和鋁的影響最大,分別被征稅6.19億美元和2.08億美元,水泥和肥料被征稅0.01億美元和0.06億美元。

第二,自上而下的方法。課題組采用全球可計算一般均衡模型,基于環境-能源擴展的全球貿易分析模型GTAP-E就歐盟碳關稅的環境與經濟影響進行評估,如果按照歐盟CBAM提案中所涉及的五個行業對全球除豁免國家以外的所有國家和地區征收70歐元/t碳關稅,模擬結果顯示中國GDP損失為1.86億美元,采用全球貿易分析模型測算影響小于“基于出口歐盟商品隱含能源估算值”,是因為模型分析認為部分對歐出口商品可能因為歐盟碳關稅轉而出口其他國家市場,并不一定選擇交納關稅出口歐盟。此外,模型結果發現,從環境影響來看,歐盟實施CBAM可能導致全球碳排放下降0.23億t,對全球碳減排的貢獻并不明顯。

需要注意的是,無論是自下而上還是自上而下的分析,都只是針對歐委會CBAM提案目前所指5個行業,且僅覆蓋這些行業范圍1排放,未來可能擴大到更多行業,也可能從范圍1的測算拓展到范圍2,甚至范圍3排放也可能被考慮在內,那么歐盟碳關稅對中國宏觀經濟的負面影響將成倍擴大。

4國際社會對CBAM的表態

歐盟重提CBAM引起全球廣泛關注。歐盟具有開展單邊行動的經驗和能力,也有化解國際壓力的技巧。歐盟單邊措施的舉動引起了各方的重視,歐盟內部、外部、WTO、相關研究機構都對CBAM進行了關注。

世界貿易組織對CBAM的態度是較為模糊且不確定的。WTO官員在2021年3月“邊境碳調節:爭論、選擇和影響”的研討會上指出碳邊境調節機制仍需要明確多個關鍵問題,包括如何對碳排放進行定價、如何確定排放強度基準線、如何界定不同國家應對氣候變化的努力、是否需要包含出口品的調節等等。機制的實施需要重點關注范圍、一致性、正當性三個方面。其中,范圍包括進口品/出口品、基于商品征稅/基于生產者征稅、邊境調節/關稅等方面;一致性主要強調非歧視性,考慮機制是否符合國民待遇原則、最惠國待遇原則等相關法律原則。WTO官員強調應該進一步明確碳邊境調節機制的目的,考慮機制對于全球范圍內其他國家的影響,以及是否有同樣能夠有效實現目的的其他可行替代方案。

歐盟內部的歐盟委員會等主要機構和主要國家已表態支持CBAM,歐盟企業對CBAM態度不一。在歐盟主要機構及成員國層面,歐盟委員會將CBAM作為《歐洲綠色新政》的重要內容之一⑵;歐盟委員會執行副主席弗蘭斯·蒂默曼斯認為CBAM實施關乎工業生存⑶。法國長期支持建立CBAM,已于2020年4月提交落實該機制的提議⑷;德國、波蘭、意大利、西班牙等國均支持CBAM[5]。在企業層面,2020年10月底,歐盟鋁業針對歐盟碳邊境調節機制的公眾咨詢問卷進行反饋,認為碳邊境調節機制并不是保護歐洲價值鏈免受碳泄漏影響的有效工具,并認為鋁業不應該被列入該項措施的試點部門。主要顧慮包括:①鋁在冶煉過程中高電力使用將帶來較高的間接二氧化碳成本,也是企業無法調整和掌控的間接成本;②因進口成本與歐盟成本的不匹配,碳邊境調節機制將可能違反WTO在間接排放方面的法律規定;③鋁產品價值鏈條中對于碳含量測算方法太復雜,會增加企業碳排放核算成本;④不同國家的電力市場定價方式存在差異,難以衡量和反映間接碳排放成本。

歐盟外部,美國表達了擔憂、中國表示反對、英國表示支持,歐盟外企業總體上持謹慎態度。美國總統氣候特使約翰·克里對CBAM的落實表示擔憂并敦促歐盟在COP26會議之前停止推進新的關稅血,美國前國務卿表示CBAM對經濟、貿易等具有嚴重影響m。英國首相鮑里斯·約翰遜支持對氣候約束低的國家商品征稅[8]。中國國家主席習近平于2021年4月在同法國德國領導人舉行視頻峰會提出“應對氣候變化是全人類的共同事業,不應該成為地緣政治的籌碼、攻擊他國的靶子、貿易壁壘的借口,,[9],中國氣候變化事務特別代表解振華表示不贊成碳邊境調節機制,認為在有效性、正當性、合法性、技術復雜性等方面存在問題問。加拿大鋼鐵生產協會在碳邊境調節機制方面總體上持謹慎和防御態度:①強調應該保持行業的國際競爭力,減少替代品、原材料、最終商品之間潛在的市場價格扭曲,并通過收入回流的形式推動產業的脫碳;②在機制設計方面,應該盡可能簡潔可行,建立一個公開透明且強有力的有效追蹤監管機制;③充分適應與符合世貿組織的規則,保證環境和貿易目標的實現,尋求多邊主義規則,以現行的WTO規則來識別面臨的機遇與挑戰。

2021年11月格拉斯哥氣候大會上,委內瑞拉、俄羅斯、土耳其、智利、中國、南非等在締約方大會全會及“應對措施”論壇上發言,明確反對CBAM等單邊措施,還有部分國家包括非洲集團、印度、新加坡等因為考慮目前公布的只是歐盟委員會提交歐洲議會和歐盟理事會的“提案”,尚未形成具體實施指令或者政策,沒有公開發聲反對,但基本持反對立場,發達國家內部也鮮有公開支持CBAM的聲音。

部分國際研究機構對CBAM的實施影響持消極態度。大西洋理事會全球能源中心指出碳邊境調節機制可能通過削減發展中國家的出口收入或阻礙新的出口導向型工業的發展,對發展中國家的經濟產生消極后果,也可能違反“共同但有區別的責任”原則。該機構還指出,CBAM對于出口國的影響將是不平衡的,因各國出口貨物的排放強度不同,各國在這項政策中的收益或損失也有所差異。以碳密集型產業鋼鐵為例,歐盟每年向全球進口大量鋼鐵,在鋼鐵生產中,中國和烏克蘭與土耳其的生產工藝具有明顯差異,產生的碳排放約為土耳其的兩倍。因此,碳邊境調節機制的實行將使中國和烏克蘭的工業受到損害,但也可能刺激相關產業技術升級。該機構還指出在能源轉型方面,發達國家應協助發展中國家,推動更加公平和可持續的轉型[ll]。國際能源化工咨詢機構ICIS在對歐盟碳邊境調節機制的研究中總結了行業內對該機制的態度:“總的來說,金屬、鋼鐵、化工等碳密集型工業部門對CBAM反映較為強烈,認為逐步取消免費配額且實行沒有出口退稅的CBAM將損害行業的國際競爭力;另一些部門(如化學品部門)則因產品種類繁多,在計算碳強度方面的復雜性和不確定性方面對CBAM表示懷疑”七

5趨勢分析與應對

5.1趨勢:碳關稅方案將成,實施難度大

歐盟作為有意愿、有能力實現大幅減排以應對氣候變化的締約方,對國際氣候協議談判進展緩慢、全球減排力度不足的狀況不滿;同時又擔心自己提高行動力度有損域內企業和產品競爭力。因此,歐盟希望憑借單邊實施碳關稅推動其他國家開展更加積極的減排行動。歐盟此前要求將涉歐國際航空排放納入歐盟碳交易系統,雖未成功,但積累了經驗。2019年歐盟再次在《歐洲綠色新政》中提出碳關稅措施,反映了歐盟對《巴黎協定》全球減排努力不足的不滿,希望再次借助單邊貿易措施,推動各方加大減排力度,同時保護歐盟內部產業發展。歐盟推進“碳關稅”實施的進程,顯然引起了各方關注,也在一定程度上實現了歐盟希望各方關注減排力度問題的訴求。國際社會反對單邊貿易措施的聲音也很強,不僅是發展中國家,一些發達國家如美國、俄羅斯等對歐盟單邊實施碳關稅也并不支持,產業界包括歐盟境內的企業對歐盟單邊實施碳關稅大多持反對和謹慎立場。技術上來看,碳關稅的實施,也面臨諸多挑戰,如何計算商品全生命周期碳排放、各國都開展國內管制的情況下如何避免雙重征稅、如何評估各國努力是否對等和充分等問題都是挑戰,由于是單邊措施,諸多技術細節也基本沒有多邊磋商協調機制,歐盟如果貿然實施必然導致分歧和對抗,甚至引發貿易戰。

雖然面臨諸多挑戰和質疑,但可以預見歐盟依然會按計劃推進CBAM立法進程,并拋出一份其他國家難以接受的實施方案。這份難以接受的方案,就是歐盟向其他國家施壓提升減排目標以及全球氣候協議談判桌上的籌碼。征稅只是手段,要求各方提高減排目標才是目的。歐盟并不需要花費長的時間去推動一份具有全球共識的碳關稅協議,這樣的協議也基本不具有達成共識的可能。歐盟推動碳關稅實施就是用比較極端的方式,引起各方對全球減排力度不足的關注,表達其對《巴黎協定》全球行動目標的不滿,以及要求所有各方共同提高行動力度的訴求,同時避免單獨開展大幅度減排行動可能遭受的經濟損失。CBAM作為單邊措施,歐盟可以在方案中表達其最高訴求,這也必然引致其他國家的不滿和抗拒。最終,歐盟單邊碳關稅措施或因各方利益、立場的嚴重對立難以有效執行,但可以促進各方重回談判桌,就減排力度、路徑等在新的認知基礎上繼續展開磋商,達成新一輪的減排目標共識。

5.2應對:堅持“共區”原則和多邊治理機制,從不同層面系統應對

碳關稅對于國際社會不是一個新概念,中國在碳關稅問題上也依據氣候公約原則,一直持反對立場[13-14],對于歐盟新一輪碳關稅進程,中國可以從政治、法律、經濟、技術等四個層面系統應對。

第一,政治層面。反對單邊措施,推動建立多邊協調機制。碳關稅問題是在全球協作應對氣候變化的多邊進程中產生的問題,必然需要在多邊進程中協商解決。《公約》談判中“應對措施”議題為碳關稅問題多邊協商提供了平臺和機制,中國可據此要求歐盟在聯合國平臺下與其他國家保持對話和溝通,避免采取單邊措施。歐盟推動單邊貿易措施并不得人心,中國可聯合其他國家推動建立多邊協調機制,共同反對歐盟碳關稅單邊措施。在《公約》談判中,目前堅定反對單邊貿易措施的國家或國家集團包括非洲集團、新加坡、阿根廷、沙特、印度等非附

中國人口.資源與環境2021年第12期件一締約方,也有俄羅斯、土耳其等附件一締約方持強烈反對立場,部分發達國家由于與歐盟同屬發達國家集團沒有明確反對立場,可以說歐盟碳關稅的單邊措施支持者并不多,中國可視情推動開展相關工作機制,協調各方立場,凝聚更多國家反對歐盟單邊貿易措施。

第二,法律層面。強調碳關稅與氣候公約“共同但有區別的責任”原則沖突、與世貿組織條款存在爭議。碳關稅實施的目的是平衡各國企業在碳管制方面付出的成本,實質是要求各國企業承擔無差別的減排責任,明顯有違《公約》和《巴黎協定》的各國承擔“共同但有區別的責任”原則以及《公約》3.5條有關氣候治理與國際貿易的表述。世貿組織下,碳關稅一直存在爭議,在關貿總協定第1條“一般最惠國待遇”、第2條“減讓表”、第3條“國內稅與國內規章的國民待遇”、第6條“反傾銷稅和反貼補稅”以及第11條“普遍取消數量限制”等條款中,均有限制碳關稅執行的相關表述,歐盟單邊制定的“碳邊境調節措施”與世貿組織多邊規則必然難以完整適配。

第三,經濟層面。研究對等反制計劃,推進國內碳定價措施。歐盟推進碳關稅單邊措施,其規則必然有利于歐盟,未必考慮中國等發展中國家權益,如果中國完全陷入與歐盟辯論、對話具體實施規則,則會陷入歐盟引導的話題設置和對話邏輯。因此,在準備就實施規則對話的同時,中國可著力研究對等反制計劃,主動引導話題設置,可以考慮跳岀氣候治理領域尋找貿易平衡點。此外,在實施國內碳定價機制以平衡碳關稅方面,可加快推進國內碳市場、碳稅等相關碳定價措施的布局和實施,進一步提咼國內碳定價機制的實施效率。

第四,技術層面。保持跟蹤,對重點要素開展反制研究。歐盟碳關稅目前還是歐盟內部程序,處于立法階段,未來“提案”可能還會調整,需要持續保持跟蹤。從目前歐盟推動進程來看,需關注歐洲議會和歐盟理事會等不同機構的反饋意見,以及不同群體、不同國家和部門的重點關切,研判其發展動向。同時,加強對歐盟碳關稅機制重點要素的研究,包括如何評價各國努力是否對等、如何協調外部機制避免對貿易商品進行雙重征稅、如何評估歐盟出口產品退稅機制、碳關稅機制中產品碳排放核算方法、基準線計算問題等。在必要的時候,可以從碳關稅執行技術層面提出挑戰,阻止或者延緩其實施。

6結論

2021年3月10日歐洲議會表決通過《建立符合世貿組織要求的歐盟碳邊境調節機制(CBAM)》的決議,授權構建CBAM機制,相關部門可以根據授權框架開展具體細則的準備工作;021年7月14日,歐盟委員會公布了提

交歐洲議會和歐盟理事會的《建立碳邊境調節機制》的提案,正式開啟CBAM立法進程。綜合2021年3月歐洲議會關于CBAM的決議和2021年7月歐盟委員會關于CBAM“提案”等資料來看,歐盟碳邊境調節機制主要包含如下要點:第一,CBAM在執行方式上將與歐盟排放貿易體系(EUETS)關聯,碳價格執行EUETS當期價格;第二,覆蓋領域上,第一個執行期主要覆蓋水泥、電力、肥料、鋼鐵、鋁等五個行業;第三,執行范圍是除了歐盟國家或已實現與EUETS連接的國家包括冰島、列支敦士登、挪威、瑞士等,其余國家均屬于執行對象;第四,核算方式上,如果申報人不能提供直接排放的實測數據,則采用出口國相關領域產品的平均排放強度或者歐盟該類產品性能最差的10%設施的平均排放強度。此外,CBAM機制還包含了“避免雙重征碳稅”“防止規避征稅”等內容。

對2021年3月歐洲議會CBAM決議和2021年7月歐盟委員會《建立碳邊境調節機制》的提案可能對中國產生的經濟影響進行測算,結果如下:①歐洲議會3月CBAM決議,可能征稅的對象為歐盟排放貿易體系(EUETS)第四階段“碳泄漏”清單涉及的相關行業,根據中國最新的投入產出表(2018版)采用投入產出模型計算,2018年中國出口歐盟的隱含碳排城(扣除進口中間產品投入)為3.21億t,按照歐盟現行碳市場價格70歐元/t計價,中國需要額外支付歐盟256.80億美元碳關稅;如果按照歐盟碳泄漏清單所列行業征稅,也就是只有列入ETS第四階段碳泄漏行業清單中的對歐岀口商品會被征稅(稅率同上),清單外商品不征稅,中國需要支付32.90億美元碳關稅。②歐盟委員會7月《建立碳邊境調節機制》的提案經濟影響采用自下而上和自上而下兩種方法計算,結果分別為:基于投入產出模型測算CBAM所提及的四個行業(中國對歐盟的電力出口為零)隱含碳出口為1042.19萬t,占中國對歐出口隱含碳的3.25%,按碳價70歐元A,即80美元A計價,中國需要支付8.34億美元碳關稅,其中鋼鐵6.19億美元、鋁2.08億美元,水泥和肥料分別為0.01億美元和0.06億美元;課題組采用全球可計算一般均衡模型進行評估,結果顯示中國GDP損失為1.86億美元,模型評估還發現,從環境影響來看,歐盟實施CBAM可能導致全球碳排放下降0.23億t二氧化碳,全球碳減排貢獻并不顯著。

碳邊境調節機制作為平衡各方環境管制成本的經濟措施,其邏輯建構可以理解。如果CBAM執行對象只針對發達國家也符合《公約》和《巴黎協定》建立的認知基礎。但如果執行對象包括發展中國家,而且是歐盟單邊制定規則、單邊實施,必然會遭到眾多國家的抵制。目前來看,歐盟新版碳關稅無論是政治上還是技術上都還面臨諸多挑戰,但可以預見歐盟依然會積極推進CBAM立法進程,并拋出一份其他國家難以接受的實施方案作為平衡其所謂競爭力損失并向其他國施壓提升全球減排努力談判的籌碼。反對單邊的碳關稅措施是中國一貫立場,面對歐盟新一輪碳關稅進程,中國可繼續堅持《公約》“共同但有區別的責任”原則予以反對,并從政治、法律、經濟、技術等層面整體布局,對碳關稅實施的關鍵問題,如CBAM與《公約》原則的沖突.CBAM與自由貿易條款的沖突、WTO下CBAM面臨的挑戰、如何評價各方努力是否對等、如何協調外部機制避免出口企業被雙重征稅、如何評估歐盟出口產品退稅機制.CBAM機制中產品碳排放核算方法、基準線計算問題等開展深入研究,系統應對CBAM的挑戰,反對其實施。

參考文獻

[1]新華社.國際民航組織:減少全球航空業碳排放的市場機制獲得決議通過[EB/OL].(2016-10-07)[2021-03-21].

http://w3vw.tan-jiaoyi.com/article-18971-1.html.

[2]Commission European.The European Green Deal[EB/OL].(2019-11-12)[2021-03-21].https://eur -lex.europa.eu/legal - content/EN/TXT/?qid=1576150542719&uri=COM%3A2019%3A640%3AFIN.

[3]EURACTIV.EU sees carbon border levy as‘matter of survivalforindustry[EB/OL](.2021-01-19)[2021-06-01].https://www.eurac-tiv.com/section/energy-environment/news/eu-sees-carbon-border-levy-as-matter-of-survival-for-industry/.

[4]Diplomacy France.Carbon Border Adjustment Mechanism(CBAM):

France hosts an international conference(23 Mar.2021)[EB/OL].(2021-06-01)[2021-03-23].https://www.diplomatie.gouv.fr/en/french-foreign-policy/europe/news/article/carbon-border-adjustment-mechanism-cbam-france-hosts-an-international?xtor=RSS-1.

[5]CGTN.Should the EU impose a border tax on carbon-intensive im-ports?[EB/OL].2021-03-24[2021-06-01].https://newseu.cgtn.com/news/2021-03-24/Should-the-EU-impose-a-border-tax-on-car-bon-intensive-imports--YS7tWe4hbi/index.html.

[6]HOOK L.John Kerry warns EU against carbon border tax[EB/OL].Fi-nancid times,Financial times,(2021-03-12)[2021-06-01].https://www.ft.com/content/3d00d3c8-202d-4765-b0ae-e2b212bbca98.

[7]Yahoo.Kerry‘concernedabout EU carbon border tax implications:FT[EB/OL](.2021-03-12)[2021-06-01].https://news.yahoo.com/kerry-concerned-eu-carbon-border-060639480.html?guccounter=1.

[8]ANGEL O K.Is a carbon border tax inevitable?[EB/OL](.2021-03-22)[2021-06-01].https://www.nbc.ca/content/dam/bnc/en/rates-and-analysis/economic-analysis/GeopoliticalBriefing_210322.pdf..

[9]新華網.習近平同法國德國領導人舉行視頻峰會[EB/OL].(2021—04—16)[2021—06—01].

[10]中華人民共和國駐歐盟使團.解振華出席中歐綠色合作高級別論壇[EB/OL].(2020-11-18)[2021-06-01].

[11]RANDOLPH B,ELENA B.Carbon border adjustment:a powerfultool if paired with a just energy transition[EB/OL].2020-10-27[2021-03-21].https://oecd-development-matters.org/2020/10/27/carbon-border-adjustment-a-powerful-tool-if-paired-with-a-just-en-ergy-transition/.

[12]SEBASTIAN R.ICIS EU carbon:carbon border adjustment mecha-nism-possible implementations and EUA market implications[EB/OL].2020-12-15[2021-03-21].https://www.icis.com/explore/re-sources/news/2020/12/15/10585694/icis-eu-carbon-carbon-border-adjustment-mechanism-possible-implementations-and-eua-market-implications.

[13]王謀.隱形碳關稅:概念辨析與國際治理[J].氣候變化研究進展,2020,16(2):243-250.

[14]王謀.碳關稅命題辨析及其國際治理模式[J].中國人口·資源與環境,2014,24(4):6-10.

Key points and impact of EUs ‘carbon border adjustment mechanism andChinas responses

WANG Mou1,2,3,JI Zhixuan3,KANG Wenmei3,CHEN Ying1,2,ZHANG Ying1,2 (1.Research Institute for Eco-civilization, Chinese Academy of Social Sciences, Beijing 100710, China; 2.Research Center for Sustainable Development, Chinese Academy of Social Sciences, Beijing 100732, China; 3.University of Chinese Academy of Social Sciences, Beijing 102488, China)

Abstract In 2019, the reiteration of the ‘carbon border adjustment mechanism (CBAM), commonly known as ‘carbon tariffs, in theEuropean Green Deal, attracted the attention of the world.The European Union subsequently carried out a series of activities to promotethe formulation and legislative process of CBAM.On March 10, 2021, the European Parliament passed the resolution of ‘WTO-compati-ble EU carbon border adjustment mechanism (CBAM).On July 14th of the same year, European Commission submitted the proposalfor ‘establishing a Carbon Border Regulation Mechanism to the European Parliament and the Council of the European Union, startingthe process of formal legislation on CBAM.Based on the two texts, CBAM will be linked to the EU Emissions Trading System (EU ETS),and the carbon price will follow the current price of the EU ETS.In terms of coverage of sectors, the first implementation period willmainly cover cement, electricity, fertilizer, steel, and aluminum, and the scope of implementation will include all countries except thoseof the European Union and a few European countries that have joined the EU ETS.In terms of accounting methods, if the applicant can-not provide actual measured data on direct emissions, the average emission intensity of products in the relevant field of the exportingcountry or the average emission intensity of the 10% of the facilities with the worst performance of such products in the EU shall beused.In addition, the CBAM mechanism also includes content such as ‘avoiding double taxation and ‘preventing evasion of taxation.This study calculated the economic impact of the two texts in March and July on China, and the results showed that: As for the economicimpact of the March resolution, based on the calculation of the relevant industries involved in the carbon leakage list of the fourth stageof the EU ETS, the list of goods exported to the EU would be imposed a carbon tariff of US$3.29 billion (the carbon allowance pricewas priced at 70/ton, i.e.US$80/ton); as for the economic impact of the July proposal, based on the calculation of the five industriesthat will be implemented, China would have to pay US$834 million in carbon tariffs, of which US$619 million for steel, US$208 mil-lion for aluminum, and only US$1 million and US$6 million for cement and fertilizers, respectively.We used the global calculablegeneral equilibrium model to estimate China s GDP loss and found that it would be US$186 million.At present, the EUs CBAM stillfaces many challenges, both politically and technically, but it is foreseeable that the EU will still actively promote the CBAM legislativeprocess and propose an implementation plan that is unacceptable to other countries as a bargaining chip to balance its so-called loss ofcompetitiveness, and pressure other countries to improve global emission reduction efforts.It is Chinas consistent position to opposeany unilateral carbon tariff measures.In the face of the EUs new round of carbon tariffs, China may reiterate the principle of ‘commonbut differentiated responsibility, and take comprehensive measures, involving political, legal, economic and technical aspects, to op-pose the implementation of CBAM.

Key words CBAM; border adjustment mechanism; carbon tariff; climate change; EU

(責任編輯:李琪)