財政分權對環境污染的空間效應

2021-04-27 01:40:40王東李金葉

中國人口·資源與環境 2021年2期

王東 李金葉

摘要 利用2006—2017年我國30個省級行政單位的面板數據,采用空間計量模型對財政分權與環境污染之間的關系進行實證分析,并通過效應分解分別計算出財政收入分權和財政支出分權對環境污染的直接效應、空間溢出效應和總效應。模型估計的結果表明:①財政收入分權與財政支出分權通過直接效應和空間溢出效應兩種途徑對環境污染產生顯著影響,但收入分權與支出分權對環境污染的空間效應具有異質性。②財政收入分權對環境污染具有顯著的負向直接效應和負向空間溢出效應,影響系數分別為-5.429和-17.572。提高財政收入分權度不僅有利于減輕本省份環境污染,也對鄰近省份的環境污染起到抑制作用。而財政支出分權對環境污染具有顯著的負向直接效應和正向的空間溢出效應,影響程度分別為-3.345和1.173。提高財政支出分權雖然有利于減少本省份污染的排放,但在一定程度上引起省際的污染外溢效應,提高鄰近省份的污染程度。③從總效應來看,財政收入分權和財政支出分權對環境污染均呈現出顯著的負向相關性,影響程度分別為-23.001和-2.172。提高財政分權可降低環境污染水平,有利于環境質量提升。④通過構建不同空間權重矩陣,檢驗模型的穩健性,結果表明模型估計是穩健可靠的。根據分析結論,可能的啟示與建議有:①合理劃分中央政府和地方政府之間的財政事權和支出責任,在提高財政支出分權度的同時提高地方政府財政收入分權度,充分發揮地方政府環境治理的積極性和主動性。②繼續加大生態環境保護力度,完善綠色經濟考核機制,引導地方政府加大對污染治理和環境改善的支出水平及效率。

關鍵詞 財政收入分權;財政支出分權;環境污染;空間效應

中圖分類號 F062.2 文獻標識碼 A 文章編號 1002-2104(2021)02-0044-08 DOI:10.12062/cpre.20200607

改革開放40多年來,我國經濟發展迅速,國內生產總值由1978年的3 679億元增長到2018年的90×104億元,年均實際增長9.4%,但是伴隨著我國工業化、城鎮化的快速推進,環境問題日益嚴峻,環境污染、生態破壞、霧霾天氣等問題對人們的生產生活產生了嚴重影響,加強環境治理,提高環境質量是新發展理念的重要組成部分。近年來隨著環境保護力度的不斷加大,地方政府用于環境保護的支出不斷增多,2018年我國地方財政環保支出為5 870.05億元,占全國財政環保支出總額的93.2%,但是隨著地方政府財政壓力的增大,地方政府財權與事權不匹配、缺乏財政自主權等問題凸顯,可能導致地方政府為增加財政收入而忽視環境質量提升,那么在現有的財政分權體制下的財政收入分權和財政支出分權分別對環境污染產生何種效應以及如何通過優化財政分權實現對地方政府的環境保護激勵和提高環境治理水平具有一定的現實意義。

1 文獻綜述

環境質量屬于公共物品范疇,不具有排他性和競爭性,市場供給難以形成帕累托最優,因此應當由政府供給。一方面由于居民會以“用腳投票”的方式對地方政府進行選擇[1],地方政府為滿足居民需求會增加包括環境在內的公共物品和服務等的支出,從而推動公共物品和服務的供給水平不斷地向著帕累托效率改進,提高地方政府的支出效率。另一方面由于存在信息不對稱,地方政府相較于中央政府掌握更多的關于當地居民的信息資源,地方政府可根據自身的信息優勢對轄區的公共資源進行配置,因此在實施公共支出政策時就會比中央政府更符合轄區內居民的偏好[2],實行財政分權可以促進經濟效率的提升。環境聯邦主義認為居民對環境質量需求偏好具有異質性且不同地方政府進行環境治理的邊際成本具有差異化特征[3],因此由地方政府進行環境治理和改善環境質量可以更好地促進當地居民福利增加。

第一代財政分權理論認為政府的主要目標是使居民的福利達到最大化,而以Qian和Weingast[4] 、Qian和Roland[5] 為代表的第二代財政分權理論提出政府與政府官員是“經濟人”的假設,以“委托-代理”理論為基礎,認為地方政府的目標函數更多是追求預算最大化,因此地方政府會選擇保護本地市場從而形成地區間的財政競爭。在這種財政分權體制下,地方政府為了追求預算收入最大化通常會采取效率低下的環境政策,放松環境監管與治理[6],從而導致污染排放加劇的“逐底競爭”,甚至發生以鄰為壑的現象[7]。而Glazer[8]則認為當污染成本過高時會使地方政府提高環境標準,進而形成“競爭到頂”的現象。

由于我國的經濟增長主要以政府為主導,因此第二代財政分權理論并不完全符合我國實際。長期以來,以出口和投資為導向的增長方式在一定程度上導致了環境污染的增加[9],而這種發展方式很大程度上是由中國式分權治理模式決定的[10]。在以GDP為主要考核指標的晉升激勵下,一方面地方政府為追求經濟增長,更多地傾向于經濟性支出而對環境等公共物品或公共服務支出不足[11-12]。另一方面由于地方政府財權與事權不匹配,增加環境治理等支出會使地方財政壓力擴大,導致地方政府對環境污染治理、提高環境標準等方面的積極性和主動性較為缺乏[13],從而導致污染加劇。

盡管上述關于晉升錦標賽的理論更符合我國實際情況,但仍然無法解釋地方政府不斷增長的環保支出行為[14]。此外眾多學者通過實證研究討論了我國財政分權對環境污染的影響。宋馬林和金培振[15]認為財政分權導致地方政府稅收競爭,加劇資源錯配和要素扭曲,能效低下和環境污染也隨之而來。馮雪艷等[16]通過對2005—2015年我國各省份歷史數據進行實證研究,認為財政分權會使本省份環境污染趨于惡化。李強[17]用系統廣義矩方法進行實證檢驗,發現財政分權導致環境污染水平提升,不利于生態保護和綠色發展。而韓君和孟冬傲[18]通過實證分析,發現財政收入分權和支出分權都對SO2排放有顯著的負向影響,提高財政分權度可以抑制SO2 的排放。鄭潔等[19]基于替代效應和收入效應對1997—2016年我國的省級面板數據進行了門檻分析,發現財政分權對環境會產生負向效應,隨著各地人均收入水平的提高,負向效應不斷減弱。

在已有文獻研究的基礎上,試圖在以下方面開展探索:一方面基于地理學第一定律,鄰近省份之間的財政分權可以通過地區間的模仿和示范等作用對環境污染產生顯著的空間外溢性[20],因此引入空間面板數據模型探討財政分權對環境污染的空間效應,相比于已有文獻更多的采用普通面板數據模型而言更加符合實際經濟狀況。另一方面,對應財政收入和支出,分別形成收入分權和支出分權,大多數文獻往往選擇其中之一作為研究對象,對兩種分權對環境的影響分析不全面。因此基于收入和支出雙重視角將兩種分權同時引入空間計量模型,以便更好地分析財政收入分權和財政支出分權對環境污染空間效應的異質性。

2 實證設計

2.1 空間權重矩陣構建

空間面板數據模型需要設定空間權重矩陣,用以確定各空間區域之間的關聯方式和關聯狀態,目前文獻中通常所采用的空間權重矩陣主要有Bishop鄰接矩陣、Queen鄰接矩陣、Rook相鄰矩陣、K-nearest矩陣、物理距離矩陣、經濟距離矩陣等。為了保證對模型進行正確識別,空間權重矩陣需要具有外生性,因此選擇基于地理信息的距離倒數矩陣,以各省份質心坐標間地理距離的倒數作為空間權重,記區域i與區域j的距離為dij,定義空間權重為wij=1/dij。

空間權重矩陣W設定如下:

2.2 空間自相關檢驗

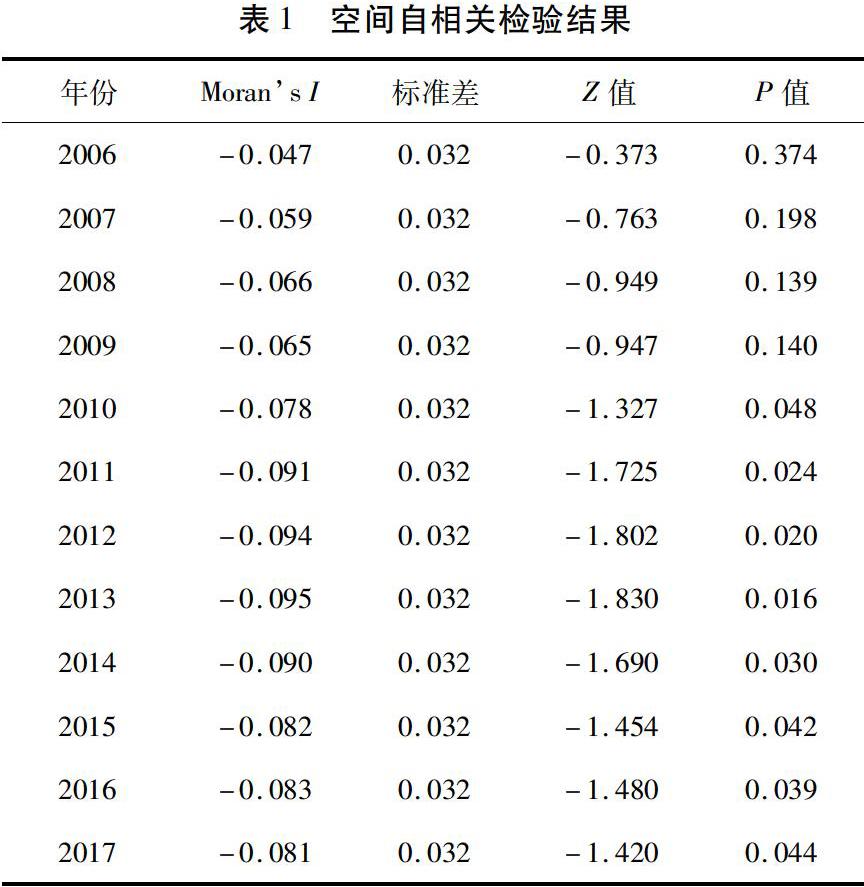

由于環境污染排放雖然按照行政區劃進行計算,但是污染物對生態環境的影響程度通常具有跨區域影響的特征。已有研究表明廢水、廢氣和固體廢棄物等環境污染均會產生空間溢出[21],即具有一定的空間自相關性。通過計算莫蘭指數,測度了2006—2017年我國環境污染的空間自相關特征,表1報告了測算結果。從表1可以看出,2006—2009年我國環境污染的空間自相關性相對較差,但關聯性不斷增強,2010—2017年我國環境污染的空間自相關性均在5%水平上達到顯著性要求,即空間自相關性較強。在實證研究中應充分考慮環境污染的空間屬性,因此引入空間計量模型進行實證研究是必要的。

同時鑒于Morans I空間相關性檢驗主要是針對截面數據回歸模型所提出的[22-23],由于選取的數據結構為空間面板數據,因此為進一步確保上述檢驗結果的穩健性,通過構建混合最小二乘模型進行回歸并對結果進行LM檢驗[24]。結果表明財政收入分權對環境污染的效應LM-error、Robust-LM-error、LM-lag、Robust-LM-lag等檢驗結果均在5%的水平上顯著,而財政支出分權對環境污染的效應Robust-LM-error檢驗結果也在10%的水平上顯著。因此進一步說明了環境污染存在空間關聯,空間計量經濟模型較為適用。

2.3 模型設定

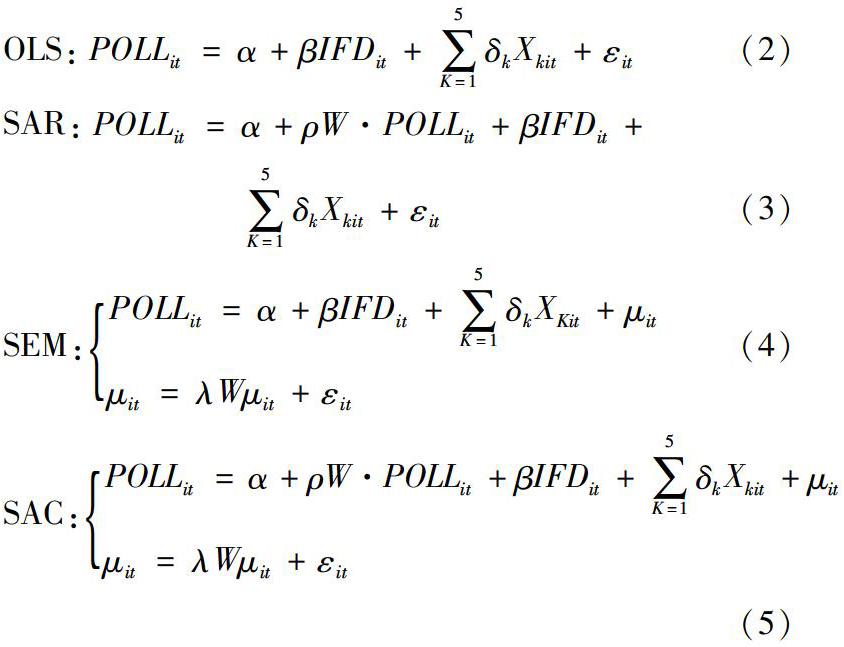

由于普通面板模型無法對不同區域之間的經濟變量的空間交互關系進行刻畫,結合上述分析,在探討財政分權對環境污染的效應時引入空間計量模型。已有研究表明財政分權和環境污染存在顯著的空間相關性[25],因此以環境污染為被解釋變量,分別以財政收入分權和財政支出分權為解釋變量,探討財政分權對環境污染的影響。由于不同的空間模型所表達的實際經濟意義不同,參考白俊紅等[26]、卓乘風等[27]的做法,分別采用OLS、SAR、SEM、SAC作為具體模型應用,分別估計財政收入分權與財政支出分權對環境污染的具體效應,以財政收入分權為例具體模型如下:

式(5)為空間自相關模型SAC,式(2)~(4)可看作是對SAC模型分別設置某種約束條件后得到的OLS模型、SAR模型和SEM模型。當空間SAC模型不考慮被解釋變量的滯后項對其本身的影響時,即模型空間滯后項的系數ρ=0時,就可得到空間誤差SEM模型,如式(4)。當空間SAC模型排除擾動項影響,即空間誤差項的系數λ=0時,則得到空間自回歸SAR模型,如式(3)。由于OLS模型屬于非空間計量模型,未考慮不同省份之間的空間相關性,因此可以看作空間SAC模型中同時排除空間滯后項和空間誤差項的影響后所得,如式(2)。式(2)~(5)中POLL為被解釋變量,W為地理距離權重矩陣,X為控制變量,μ和ε是服從獨立同分布的擾動項。

2.4 指標選擇與描述統計

基于上述模型設定,POLL為被解釋變量,代表地區污染物的對數。考慮到指標的代表性,綜合考慮不同類型污染物排放情況,選取的污染物包括工業固體廢棄物產生量、工業二氧化硫排放量和工業廢水COD排放量的總和。由于我國的一般公共預算收入(支出)由中央本級和地方政府兩級收入(支出)組成,因此財政收入分權衡量指標用地方本級收入與(中央本級收入+地方本級收入)之比表示;財政支出分權用地方本級支出與(中央本級支出+地方本級支出)之比表示。由于環境污染會受到多種因素的影響,因此在進行經驗分析時對部分變量予以控制。隨著我國城鎮化進程不斷推進,人口集聚和產業集聚使得資源能源消耗加大,污染排放和環境壓力增加[28],因此選取城鎮化水平(URBAN)作為控制變量,采用各省份年末城鎮人口數占總人口比重表示。基于環境庫茲涅茨曲線假說,經濟的不斷增長對環境污染水平具有較大影響[29],故而選取人均國內生產總值(PGDP)作為控制變量,用地區生產總值與地區總人口比重表示。產業結構是人類活動影響環境污染的重要環節[30],隨著我國工業化的不斷推進,產業結構不合理等導致環境污染問題日益嚴峻[31],因此選取產業結構(STR)作為控制變量,用各省第二產業增加值占GDP比重表示[32]。由于中央政府不斷加大環境規制強度,污染治理投入力度加大,對減少環境污染具有重要影響[33],因此選取環境規制(RUG)作為控制變量,用各省工業污染投資的對數表示。基于對外貿易發展可能促使其他國家對我國進行環境污染轉嫁[34],因此選取開放水平(OPEN)作為控制變量,用各省進出口總額與地區生產總值的比重表示。如表2所示。

所選取的面板數據是2006—2017年我國除西藏、港澳臺地區以外的30個省區市的相關數據。數據來自歷年《中國統計年鑒》《中國財政年鑒》《中國環境統計年鑒》以及各省市自治區統計年鑒。各變量的描述性統計特征見表3。

3 實證結果與空間效應分析

3.1 實證結果

通過對面板數據進行Hausman檢驗,Hausman統計量顯著為正,固定效應模型具有更好的效果。同時考慮到針對特定樣本中個體進行回歸分析時(如選取我國除西藏、港澳臺地區以外的30個省

份),固定效應模型相比于樣本從考察總體中隨機抽取的隨機效應模型來說效果更好[35],因此通過建立空間面板固定效應模型,并采用極大似然法對空間計量模型進行估計。由于空間計量模型包含空間固定、時間固定和時空固定效應的情況,因此根據似然比(LR)檢驗、自然對數值(Log-L)檢驗分別對SAR、SEM和SAC模型的固定效應形式進行檢驗并結合數據結構進行模型設定,具體模型回歸結果見表4。從表4的估計結果可以看出,以上SAR、SEM和SAC模型的空間項系數ρ和λ呈現出較高的顯著性,表明我國各地區環境污染的確存在高度的空間相關性。在考慮空間效應的情況下,除了SAR模型中財政支出分權對環境污染作用不顯著以外,其他模型中財政收入分權與財政支出分權兩個指標的回歸系數均顯著為負,這表明財政分權與環境污染具有負相關關系,適當提升財政分權度有利于抑制環境污染。在空間計量模型中財政收入分權IFD的系數-4.947的絕對值大于財政支出分權EFD的系數-3.312的絕對值,而且IFD的空間項系數顯著性水平更高,普通OLS模型的估計結果也具有相似的特征。這意味著財政收入分權與財政支出分權不僅能夠抑制污染排放,而且各自的邊際效應也存在異質性,財政收入分權對環境和生態污染的抑制作用更為明顯。此外,各模型的回歸結果也較為一致,結論具有一定的穩健性。

從模型估計結果上看,SAC模型相比于SAR、SEM和普通面板數據OLS模型具有空間效應最為顯著的特點。從控制變量上看,城鎮化水平、人均GDP、產業結構、環境規制等均呈現較高的顯著性,而且SAC模型包含了自相關和隨機擾動兩種空間傳導機制假定,對分析財政收入分權和財政支出分權對環境污染的空間效應的作用不可忽視。為進一步判斷SAC模型的合理性,對SAC模型進行LR檢驗,結果顯示χ2統計量對應的P值為0,即拒絕空間SAR和SEM模型替代SAC模型的原假設,驗證了使用SAC模型進行分析是合適的。

3.2 空間效應分析

為進一步揭示解釋變量對被解釋變量的空間溢出效應的程度,通過效應分解分別計算出財政收入分權和財政支出分權對環境污染的直接效應、間接效應和總效應。直接效應用于描述財政分權對本地區環境污染的平均影響,間接效應即空間溢出效應揭示了本省份財政分權對其他省份的環境污染的平均影響,總效應反映了解釋變量財政分權對全部地區產生的平均影響[36]。表5報告了計算結果。

通過表5可以看到兩種分權模式不僅對環境污染有顯著的直接效應,還通過空間溢出效應間接對環境污染產生顯著影響,通過P值判斷無論是直接效應、間接效應還是總效應都具有較高的顯著性。

從財政收入分權方面看:本地區財政收入分權對其自身環境污染的直接效應顯著為負,直接效應系數為-5.429,表明提高地方政府財政收入分權度,有利于各省份減少污染排放,對各地環境質量的提升與生態環境的改善起到積極作用。可能原因是在中國式分權體制下,一方面隨著財政收入比重的提升,使得地方政府的投資性偏好相對下降[37],而用于改善環境等公共物品和服務的偏好增加。另一方面財政收入分權度的提高使得地方財政收入自主權擴大,地方政府可以制定具有比較優勢的產業政策著眼于實現經濟長期增長,有助于財政收入的增加。因此地方政府提供公共物品和服務的能力得到改善,從而加大環境治理強度和提高地區環境標準,降低污染排放。且財政收入分權對環境污染也具有顯著的負向空間溢出效應,影響程度為-17.572,表明地方政府財政收入分權度的提高除了對本地區環境污染起到抑制作用以外,還會對其他省份的污染水平產生抑制作用。可能原因是各地區在新發展理念和生態保護政策等的激勵和約束下,不斷爭取財政和晉升激勵最大化,實現策略調整,采取更加嚴格的環境標準,促進本地區環境質量改善,并通過“模仿效應”和“示范效應”形成“競爭到頂”的效果,從而促進整體環境質量提升。

從財政支出分權方面看:本地區財政支出分權對當地環境污染有顯著的負向直接效應,影響程度為-3.345,表明各省份財政支出分權度的提高對本省污染排放有抑制效應。主要原因可能是中央政府在考核機制上不斷提升生態環境保護等指標權重,以及實行生態環境指標“一票否決制”,使得地方政府不斷增加對環境保護與治理的支出水平,不斷提高環境標準和增加治理投入,從而導致污染排放減少。而財政支出分權空間溢出效應顯著為正,影響程度為1.173,表明本省份財政支出分權的提高增加了鄰近省份的污染排放。可能原因是財政支出分權度的提高使得地方環境標準提升,增加了本省份污染企業成本,從而使本地污染企業遷出到臨近省份或者其他地區。由于各個省份財政支出分權存在一定的差異性,使得污染企業有遷入環境支出效率較低地區的可能性,在某種程度上導致污染外溢。但從總效應來看,財政支出分權對環境污染呈現負向相關關系,表明財政支出分權的提高總體上有利于環境質量提升。

3.3 穩健性檢驗

由于上述研究主要是基于通過空間地理距離構建空間權重矩陣并進行極大似然估計的,為進一步驗證模型估計結果的穩健性,通過增加距離縮減系數的方法構建地理質心距離平方倒數矩陣W1和引入基于人均GDP的經濟距離空間權重矩陣W2,再次進行SAC模型估計,以檢驗結果是否穩定。表6報告了檢驗結果。

從表6的結果可以看出,選擇新的空間權重矩陣進行模型估計后,回歸結果顯示SAC模型回歸系數仍然具有顯著性。空間項系數ρ和λ呈現出較高的顯著性,說明運用SAC模型實證檢驗財政收入分權和財政支出分權對環境污染的空間效應是合適的。進一步通過空間效應分解的結果可以看出無論是財政收入分權還是財政支出分權對環境污染的直接效應、間接效應和總效應的估計結果仍然顯著,且三種效應的方向與前文仍然保持一致,因此研究結果是穩健可靠的。

[14]劉伯凡,吳莉昀.財政分權理論中的環境污染治理問題:地方政府規制選擇視角下的研究評述[J].經濟問題探索,2019(8):181-190.

[15]宋馬林,金培振.地方保護、資源錯配與環境福利績效[J].經濟研究,2016,51(12):47-61.

[16]馮雪艷,師磊,凌鴻程.財政分權、產業結構與環境污染[J].軟科學,2018,32(11):25-28.

[17]李強.財政分權、環境分權與環境污染[J].現代經濟探討,2019(2):33-39.

[18]韓君,孟冬傲.財政分權對生態環境的空間效應分析:來自省際面板的經驗數據[J].財政研究,2018(3):71-77.

[19]鄭潔,付才輝,劉舫.財政分權與環境治理:基于動態視角的理論和實證分析[J].中國人口·資源與環境,2020,30(1):67-73.

[20]洪源,袁莙健,陳麗.財政分權、環境財政政策與地方環境污染:基于收支雙重維度的門檻效應及空間外溢效應分析[J].山西財經大學學報,2018,40(7):1-15.

[21]李佳佳,羅能生.稅收安排、空間溢出與區域環境污染[J].產業經濟研究,2016(6):57-66.

[22]何江,張馨之.中國區域經濟增長及其收斂性:空間面板數據分析[J].南方經濟,2006(5):44-52.

[23]安虎森,吳浩波.利用空間面板數據模型研究空間相關性問題:來自地級及地級以上城市樣本數據[J].西南民族大學學報(人文社科版),2015,36(5):107-115.

[24]丁志國,趙宣凱,蘇治.中國經濟增長的核心動力:基于資源配置效率的產業升級方向與路徑選擇[J].中國工業經濟,2012(9):18-30.

[25]賁友紅,李向東.財政分權與環境污染:基于空間計量的實證分析[J].中國科技論壇,2017(6):109-114.

[26]白俊紅,王鉞,蔣伏心,等.研發要素流動、空間知識溢出與經濟增長[J].經濟研究,2017,52(7):109-123.

[27]卓乘風,鄧峰.基礎設施投資與制造業貿易強國建設:基于出口規模和出口技術復雜度的雙重視角[J].國際貿易問題,2018(11):104-119.

[28]杜江,劉渝.城市化與環境污染:中國省際面板數據的實證研究[J].長江流域資源與環境,2008(6):825-830.

[29]趙璟,李穎,黨興華.中國經濟增長對環境污染的影響:基于三類污染物的省域數據空間面板分析[J].城市問題,2019(8):13-23.

[30]韓楠,于維洋.中國產業結構對環境污染影響的計量分析[J].統計與決策,2015(20):133-136.

[31]李佳佳.制度安排、城鎮化與環境污染[J].經濟經緯,2020,37(3):29-36.

[32]劉潔,李文.中國環境污染與地方政府稅收競爭:基于空間面板數據模型的分析[J].中國人口·資源與環境,2013,23(4):81-88.

[33]何愛平,安夢天.地方政府競爭、環境規制與綠色發展效率[J].中國人口·資源與環境,2019,29(3):21-30.

[34]胡飛.產業結構升級、對外貿易與環境污染的關系研究:以我國東部和中部地區為例[J].經濟問題探索,2011(7):113-118.

[35]BALTAG I, BADI H. Econometric analysis of panel data[J]. Econometric theory, 2001(5):747-754.

[36]LESAGE J P , PACE R K . Spatial econometric modeling of origin-destination flows[J]. Journal of regional science, 2008, 48(5):941-967.

[37]后小仙,陳琪,鄭田丹.財政分權與環境質量關系的再檢驗:基于政府偏好權變的視角[J].財貿研究,2018,29(6):87-98.

(責任編輯:李 琪)