從再通脹到微滯脹:周期的共振、錯位與復位

2021-04-23 03:52:18邵宇陳達飛

新財富 2021年4期

邵宇 陳達飛

如果說新冠疫情之前的世界經濟是“長期停滯”,那此后則可能是微滯脹。一方面,導致總需求曲線持續下移和經濟停滯的因素并未改變,如人口結構的老齡化、收入分配不均、金融中介的衰退以及風險厭惡程度的提高和隨之而來的風險溢價的增加等,并且,疫情期間靠債務催生的需求是對未來需求的透支,從而會壓迫未來的需求;另一方面,通貨膨脹取決于多因素的合力,疫情之前出現的全球性人口結構性變化,貨幣政策對通脹容忍度的提升,以及疫情對供給的負沖擊和超寬松政策對需求的暫時性正沖擊,都會加劇通脹的壓力。我們認為,疫情后全球通脹中樞會明顯高于疫情之前,通脹失控的可能性主要來自于貨幣主義的復興。

圖1:美債10年期名義收益率的拆解

美債長端名義利率上行是近期市場關注的焦點,交易者均在押注利率高點。根據費雪方程式將名義利率拆分為實際利率和通脹預期,可將其劃分為三個階段進行理解:

第一階段,2020年3月中旬至8月初,再通脹第一階段啟動,實際利率持續下行,兩者的對沖促成名義利率低位震蕩;

第二階段,2020年8月初至2021年2月上旬,再通脹趨勢斜率有所下降,實際利率低位震蕩,名義利率趨勢主要受通脹預期主導;

第三階段,2月上旬至今,長端名義利率上行的斜率趨陡,收益率曲線加速陡峭化,因為受到了實際利率和通脹預期的雙輪驅動(圖1)。

實際利率上行和通脹預期的同步上行與實體經濟的真實復蘇有關。實際利率上行是緊縮力量,會壓制風險偏好,不利于成長股估值,有利于價值的回歸。溫和的通脹預期會改善企業現金流,夯實基本面,并不必然引發股市回撤,但可促成風格切換。關鍵的問題是:實際利率上行還有多少空間,通脹預期是否會從溫和轉為惡性?當經濟回到潛在產出水平之后,通脹的前景如何?

復位前:再通脹將延續,但邊際趨緩

通脹預期及其波動是名義利率的重要組成部分,也是經濟復蘇初期長端名義利率上行的主要力量。通脹預期依賴于歷史路徑,所以未來通脹的走勢對于美債仍是關鍵變量。

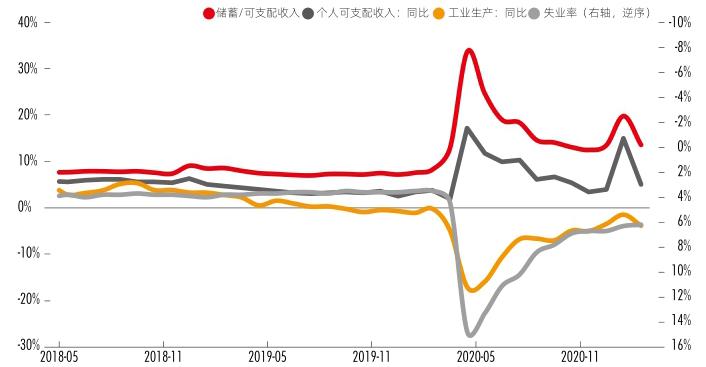

通脹走勢取決于供求力量的對比。如果沒有逆周期政策的調節,疫情的外生沖擊對供給側和需求側而言都是負向的。總產出(或總收入)的下降是確定的,但物價走向則取決于供求兩側負沖擊力量的對比。如果供給側負沖擊更強,物價上升,反之,則物價下降。美國的情況是,疫情初期,工業生產大幅下滑,失業率快速上行,然而核心CPI保持平穩,整體CPI雖有下行,卻并未出現負值(2009年7月為-2.4%),說明疫情對供給側的負面影響更大。至今,其工業生產同比已連續12個月負增長,失業率仍維持6%的高位。然而,從居民可支配收入或儲蓄率角度看,總需求并不是短板,原因在于,疫情期間的逆周期政策導致財政赤字貨幣化,有國家借債給居民發錢(圖2)。隨著第三輪刺激的落地,供求缺口會進一步拉大,消費者價格還有進一步上行空間。

2月份,美國整體CPI和核心CPI同比分別為1.7%和1.3%,相對于2020年5月的低點,前者上漲了1.6個百分點,后者僅上漲0.1個百分點。二者差距主要體現為食品和飲料價格的貢獻。在核心CPI當中,與大宗商品價格直接相關的是交通運輸。在連續11個月負增長后,2月首次轉為正值,是所有分項當中反彈幅度最大的。受基數效應影響,它將是繼續拉升CPI的力量。

圖2:美國供求缺口持續收斂,但仍然存在

大宗商品價格與生產者價格指數(PPI)和進口價格指數強相關。PPI方面,美國2月份農產品價格漲幅同比上漲12.38%,為2012年以來的峰值。工業品價格(不包含燃料)漲幅達4.68%,也已經突破前期高點(2018年7月的4.12%)。二季度,去年的低基數仍將對通脹率做出正貢獻。基數效應除外,新漲價因素仍然存在。一方面,就業和產出缺口仍在從負值向均衡位置收斂,PMI口徑供貨時間處于高位,庫存處于低位。就美國而言,由于整體和核心CPI增長率的低點分別出現在5月份和6月份,所以二季度末大概率會是年內CPI漲幅的峰值。包括美聯儲和市場機構在內,基本預測到今年年底,通脹中樞或升至2.3%,而后將進入一個平臺期。但是,這個預測并未將1.9萬億美元救助計劃納入其中,所以實際通脹或出現超調,這與近期10年期通脹保值債券(TIPs)隱含的通脹預期首次突破2013年3月以來的峰值(2.37%)是對應的。

大宗商品價格等輸入性因素也是影響美國物價走勢的關鍵,這取決于不同類型國家經濟周期所處位置的差異。由于巴西等資源國的疫情明顯反彈,再加上疫苗接種速度更慢,初級商品或原材料的供求缺口短期內仍難彌合,PPI或將延續上漲趨勢。值得強調的是,中國對鋼鐵、銅等工業品價格具有決定性影響,由于國內房地產投資和基礎建設投資相較2020年或有所放緩,這也決定了大宗商品超級周期很可能只是階段性和結構性的。

實際利率方面,除了2012-2013年上半年和疫情發生以來,2000年至今基本位于零以上。隨著經濟基本面持續好轉,10年期TIPs隱含的實際利率仍將從當前位置(-0.6%)上行,從而將帶動長端名義利率同等幅度地上行。美國當前經濟復蘇動能并非全然內生,部分行業復工復產仍然滯后,積極的財政政策和寬松的貨幣政策仍是重要支撐力量。在實際利率自下而上向自然利率收斂的過程中,總需求將受到壓抑,故實際利率上行空間有限。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08