車建新:探路輕資產

2021-04-23 13:09:55杜冬東

新財富 2021年4期

杜冬東

上世紀末,車建新陪女兒吃肯德基的過程中得到靈感,開啟了中國家居連鎖賣場模式,在國內家居零售市場乘勢而上。此后30余年間,他探索輕資產、重經營,打造出全國最大商業管理公司之一的紅星美凱龍。

紅星美凱龍在國內一二線城市核心地段建自營商場收租,超前的置地投資使其免于租金上漲之苦,地價上漲其總資產規模水漲船高,更貢獻可觀的收入和利潤。同時,紅星美凱龍通過委管商場輸出品牌和管理,迅速開辟三四五線市場,逐步實現房東到管家的角色轉變。“自營+委管”雙輪驅動模式下,紅星美凱龍較前期呈現輕資產化趨勢。

然而,零售商業市場需求隨時代發展而不斷迭代,紅星美凱龍要持續穩居家居零售的龍頭地位,就需要順勢而為,不斷自我突破。

牛年3月,資本市場春寒料峭,而在滬港兩地上市的家居零售龍頭紅星美凱龍(601828.SH/01528.HK),或感受到更多春意。

2021年3月1日,紅星美凱龍37億元的股票定增方案獲中國證監會審核通過。3月10日,今年至今為止民營企業最大規模的公司債,花落其母公司紅星美凱龍控股集團,發行規模達30億元。3月12日,有消息稱,紅星美凱龍控股集團擬分拆旗下商管板塊上海愛琴海商業集團股份有限公司赴港IPO,估值達120億-150億元。

新的資金補充,可望為紅星美凱龍董事長車建新,這位中國改革開放后的初代創業者推進商業布局,持續戰勝時代風浪,注入更多潤滑劑。

1966年出生于江蘇常州的車建新,1986年向姨父借了600元,從家具生產銷售開始其創業生涯。此后,他創辦紅星家居城,并順勢轉型家居連鎖賣場模式,借助“自營+委管”雙輪驅動,陸續在全國逾200座城市經營超過470家家居商場。家居零售市場的巨大成功使車建新成為新財富500富人榜的“常青樹”。2020年,車建新家族以224億元財富位居榜單第119位。

35年的經營創富歲月,亦是車建新的商業修煉之旅。

從“前店后廠”到“中國Mall王”

截至2020年12月底,紅星美凱龍共經營家居商場達476家(其中輕資產商場已達386家),商場經營面積逾2414萬平方米。Wind數據表明,截至2020年第三季度,紅星美凱龍總資產規模達到1307.24億元。

千億資產體量,紅星美凱龍在中國零售產業領域中是不可忽視的存在。在國內家居零售行業,紅星美凱龍目前占據最大的市場份額。Frost&Sullivan數據顯示,紅星美凱龍在連鎖家居裝飾及家具行業的市占率為15.5%,位列第一。車建新自豪地表示,“中國最大的商業管理公司,有紅星美凱龍”。

從這一角度看,車建新超越了同時代在家居領域創業的所有同行。

車建新的創業可追溯至“蘇南模式”崛起的年代。上世紀80年代中期,包括蘇州、無錫、常州、南通等地的蘇南地區,集體經濟及農村工業化快速發展,鄉鎮企業生機勃勃,創業氛圍頗為濃厚。彼時,輟學不久便做了一名“小木匠”的車建新已意識到“給別人打工永遠沒有出路”。

1986年,車建新在當地已經小有名氣。某日,一位家具店老板找上門來問他會不會做組合家具,車建新抓住機會,答應下來。經過刻苦鉆研,又軟磨硬泡地從姨父家借來600元做本錢,車建新一個月內順利交貨,并獲家具店老板贊賞,凈賺了200多元。

這單業務激起了車建新的創業火花。他認定家居行業大有可為,此后相繼開辦了青龍木器廠、大成家具門市部。1991年,車建新將門市部變更為紅星家具城,開啟了“前店后廠”的家具專營店經營模式。“自產自銷”的同時,他還代理多個家具品牌。

此后3年,車建新一口氣在江蘇開了23家分店,不僅打造了江蘇最大的家具連鎖品牌,還進入上海,在江蘇路租賃了一家商場。不斷開設分店、擴大規模,車建新的生意很快做得風生水起。1995年,紅星家具城的凈利潤突破1.5億元。

不過,“自產自銷”的模式下,家具城的人才培養及管理能力成為掣肘,加之流通環節漫長、資金周轉慢,以及眾多商家進入這一低門檻行業,其利潤開始明顯下滑。1996年,紅星家具城20多家分店中虧損的店鋪多達14家。“自產自銷”模式暴露的弊端令車建新深陷其擾,直到轉型家居連鎖商場模式。

1996年,車建新在美國沃爾瑪的一次考察使其意識到,“商場更符合消費者的個性化需求,更順應時代潮流”。此后,車建新相繼赴麥德龍、家樂福和歐倍德等知名企業學習。尤其,一次帶女兒去吃肯德基的偶然機會,肯德基的形象設計、流程管理及生意模式令他更加堅定要將紅星做成“連鎖商場”。

紅星的商業故事變得非常清晰。當年,車建新作出“關掉工廠、專注商場”的決定。他將“紅星”的名稱改為更洋氣的“紅星美凱龍”,與國際接軌,并迅速關掉了經營狀況不佳的店鋪,24家只保留了5家,同時集中資源在省城開辦了首家紅星美凱龍家具城,嚴格意義上的家居Mall橫空出世。

紅星美凱龍用商場的方式管理市場,其將店鋪出租給家具廠商及代理商,廠商派業務代表在現場銷售,商場則負責統一策劃、促銷引流及售后等環節,同時持續淘汰銷量不佳的商品和品牌,上架市場追捧的產品。更多、更優的品類,經常性、大手筆的促銷,提升了紅星美凱龍對消費者的引力,大流量的消費者又吸引了更多家具廠商入駐,紅星美凱龍借此實現商業模式閉環。

紅星美凱龍借此迅速走出困境。1998年開始,車建新快速將紅星美凱龍的商業模式在國內復制。來自于長三角和珠三角的2000多家家具商與之結盟,隨紅星美凱龍在全國擴張。

2019年6月,車建新在長女車一鳴與諾貝爾瓷磚董事長駱水根之子駱哲宏的婚禮上表示,“正是因為當時帶著女兒一起吃肯德基,才吃出了今天中國特色的家居商場連鎖模式”,“寵女兒的企業家運氣都不會太差”。

從“房東”到“管家”

紅星美凱龍完成商業模式的轉換,由家居直銷改為商鋪租賃為主之后,這一以商戶繳納的租金及物業增值作為盈利來源的業務模式,成為其開辟全國性市場的利器。在“自營+委管”雙輪驅動的模式下,截至2019年,紅星美凱龍輕資產模式帶來的委管業務收入已高達47.02億元。

自營+委管雙輪驅動

紅星美凱龍轉型家居零售平臺,不再直接參與家居銷售,這在一定程度上緩解了由于家居市場的周期變化而產生的經營風險、盈利壓力,其家居商場收入相對穩定。車建新表示,“由于房地產新房交付通常要幾年時間,與此對應的家居需求往往會滯后,這有力地對沖了房地產行業的周期波動”。

在家居商場的管理運營中,紅星美凱龍會根據不同的市場狀況、物業位置等特點選擇以自營(包括自建、租賃)或委管的方式經營。

總體來看,紅星美凱龍的自營商場側重在一二線城市的核心區域布局,區位優勢顯著。截至2020年,其自營商場達92家(其中自有58家、租賃29家,合營聯營5家),總經營面積803.4萬平方米。其中,有21家分布在北京、上海、天津、重慶,占自營商場總經營面積比例達到26.8%。

全國性的商場網絡布局,不僅使其很快占據行業霸主地位,將居然之家(000785)、歐亞達家居、百安居和宜家等家居建材企業拋之于后,前瞻性布局一二線城市,也為其全面推動“輕資產、重運營”戰略,加速向三四線市場下沉打下了堅實基礎。

2003年之后,紅星美凱龍快馬加鞭向三四線城市下沉,并建立了委托管理商場的模式,與一二線市場的自營商場同步推進。其“輕資產、重運營”的經營風格開始顯現出來。

公開資料顯示,2003年,紅星美凱龍在山東東營建立首家委管商場。2007年,紅星美凱龍相繼開設石家莊和平、鹽城世紀、蚌埠解放3家委管商場。此后,其委管商場發展勢如破竹(圖1),成為市場擴張的主導方式。

車建新介紹,在多年發展中,紅星美凱龍構建起自有物業“購地洽談、設計建造、招商、經營管理”的一條龍“標準化、流程化”作業模式,這一模式被復制到委管商場的全程運營中。

委管商場由項目合作方出資建設物業,紅星美凱龍負責經營管理,并通過提供咨詢、管理等服務,收取項目冠名咨詢費、招商傭金、商業管理咨詢費及委托經營管理費等。財報顯示,2019年紅星美凱龍委管業務收入47.02億元,同比增長12.6%。

通過輸出品牌和管理,紅星美凱龍無需大手筆的投入,即可獲得不菲的收入、利潤及穩定的現金流,打開國內的三四五線市場。這種輕資產的模式,能夠快速提升公司的市場占有率及管理效率,鞏固行業地位。

2009年之后,紅星美凱龍逐步降低了自營商場的比例,委管商場、戰略合作經營和特許經營成為其拓展業務的主要方式。2016年末,位于湖南懷化的商場開業,紅星美凱龍的家居Mall達到200家,成為國內規模最大、數量最多的大型商業Mall運營商之一,車建新也被外界稱為中國“Mall王”。

截至2020年第三季度,紅星美凱龍旗下自營商場數量增速相對穩定,平均每一季度增加約1家;同期的委管商場和特許經營店則增長迅猛,分別從230家、364家增長至255家、447家(表1)。

通過“自營+委管”雙輪驅動的經營模式,紅星美凱龍旗下門店從2000年的2家,增長至2020年底的476家,20年間增長了238倍。如以2009年為參照點,經過一個年輪增長,當年的66家全國門店也增長逾7.2倍。同期,商場的零售銷售額從313億元上漲到超1200億元。

車建新表示,“紅星美凱龍是行業內第一家做輕資產運營的”。他認為,重資產的模式無法加快紅星美凱龍的發展步伐。“自營+委管”雙輪驅動的經營模式,使紅星美凱龍快速滲透到各級城市,也構筑起較高的進入壁壘。這是紅星美凱龍規模能夠迅速做大規模的最重要原因。輕資產化使紅星美凱龍逐步實現“房東”到“管家”角色的轉變。

車建新表示,紅星美凱龍不傾向于通過收購來實現家居商場的擴張。由于行業內的賣家通常不樂意出售,收購意味著買方需要出高價,高企的收購成本不如自建。因此,紅星美凱龍對外收購較少。Wind顯示,2011年至今,紅星美凱龍曾收購吉盛偉邦品牌使用權、璞勒仕、安徽騰徽等少數項目。2019年7月,紅星美凱龍通過增資和收購股權的方式,以3.48億元投資銀座家居,共計獲得銀座家居46.5%的股權。

圖1:紅星美凱龍1991-2013年的商場數量結構變化情況

表1:2019年至2020年三季度,紅星美凱龍旗下門店分布與變化情況

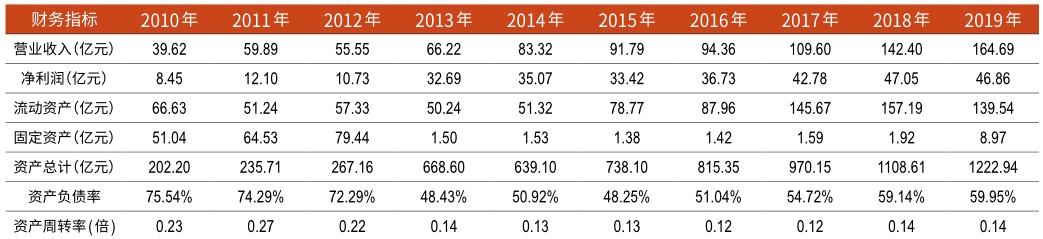

從財務指標看輕資產化

自大力開辟三四五線城市的委管店和特許經營門店以來,紅星美凱龍的營業收入逐年上升,從2009年23.05億元到2019年164.69億元,期間增長7.14倍;其凈利潤規模從2010年的8.45億元增長至2019年的46.86億元,增長5.55倍。2010-2019年,其銷售毛利率介于65.17%-75.58%,平均為70.38%;銷售凈利率介于19.32%-49.37%,平均為32.82%,盈利能力整體穩定。

2020年的新冠肺炎疫情爆發之后,2月3日,紅星美凱龍率先宣布“對于旗下符合條件的自營家居商場相關商戶,免除其2020年度任意一個月的租金及管理費,助力相關商戶在疫情中平穩經營”。

車建新介紹,新冠肺炎疫情對公司經營的影響在1個月左右。由于農民工進城時間推后,市場需求被延后了,到2020年3月底市場逐步恢復到前一年度春裝市場約80%的水平。他預計紅星美凱龍2021年將維持在20%左右的增長。

2015年6月,紅星美凱龍在香港完成IPO,募集資金60.46億元;之后又于2018年1月在A股IPO中募集32.22億元。2009-2019年,多重運作下,紅星美凱龍的資產負債率指標呈現明顯下滑之勢。Wind數據顯示,2009年至2019年,其資產負債率從85.91%逐步下降至59.95%,最低一度達到48.25%,去杠桿成效顯著。

更值得關注的是,在“自營+委管”雙輪驅動下,紅星美凱龍財務指標的輕資產化特征越來越明顯。Wind數據顯示,2010-2019年,其流動資產規模越來越大,從66.63億元迅速增長至139.54億元,期間最低50.24億元,最高達到157.19億元。同期,其固定資產規模則從51.04億元快速下降,2013年之后暴降至1.5億元,連年保持在2億元以下(表2)。

縱觀全球商界,輕資產戰略的擁躉不計其數,蘋果、可口可樂、麥當勞的經營模式無不是輸出品牌、輸出管理。輕資產戰略的核心是降低固定資產和庫存等低附加值的資金占用,偏重于無形資產的投入,在品牌輸出、管理輸出、設計規劃、人員管理等方面打造核心競爭力。理論上說,輕資產模式有助于企業用杠桿來撬動外部資源,實現收益最大化,提升企業價值。

表2:紅星美凱龍2010-2019年的主要財務指標

表3:2014年至2020年上半年紅星美凱龍的營銷費用情況

傳統家居零售行業的重資產運營、回報周期長、資產負債高等問題時常為外界詬病,紅星美凱龍在車建新力推下轉向輕資產運營,在降資本支出方面行之有效。

重運營強化市場深耕能力

雖說輕資產擴張成本低廉,但與合作各方關系的長久維系,是一個巨大的考驗。由房東到管家的轉變,要求紅星美凱龍重視運營,提升運營能力、招商能力,從而提升賣場出租率、銷售率。在車建新的帶領下,紅星美凱龍亦著力從品牌、供應鏈、物流、服務等管理及家居家裝一體化生態打造方面,強化市場深耕能力。

車建新介紹,紅星美凱龍一直遵循“市場化經營、商場化管理、全國連鎖”的模式,以統一的形象、營銷、管理面向市場,擴大品牌影響力,持續增加品牌的附加值。公司每年組織全國性的“15次大促銷、15次小促銷”,通過線下促銷走量。其大促時點包括元旦、五一、618購物節、7月魯班獎、8月尖選王牌、全球家裝狂歡節、全球購物狂歡節和愛家日等。

Wind數據顯示,2014-2019年,紅星美凱龍的銷售費用從10.55億元上漲至22.91億元,6年間漲幅超過117.16%。這其中,廣告宣傳推廣費占比從56.02%快速上漲至70.01%,6年間提高了近14個百分點(表3)。

“重運營”也大幅提升了家居賣場對商戶的吸引力和出租率。截至2020年年底,紅星美凱龍自有商場和委管商場的平均出租率在93%左右。

從線下到線上線下一體化

最近10余年間,零售行業的線下商家普遍受到線上平臺的擠壓。而車建新似乎并未困擾于此。這或許因為,他選對了領域。

家居零售具有“低頻、高價、個性化、重體驗”等特性,廠商即使在線上大幅讓利促銷,客戶可能也希望進行眼見為實的考察比較,因此,廠商不會貿然挑戰線下供應鏈,犧牲線下經銷商利益。車建新介紹,國內家居行業基本形成了“線上線下一體化、線上線下同價格”的共識,線上產品銷售價格、促銷活動與線下門店差別不大,這與家電等多數耐用消費品存在很大不同。這也有助于紅星美凱龍鞏固自身的護城河。

2003年至今,籬笆網、齊家網、一起裝修網等家裝網站如雨后春筍般崛起,試圖革新傳統家居賣場的商業模式。但紅星美凱龍、居然之家等龍頭家居賣場以其“品種齊全,能實現一站式購齊”優勢,依然是當今主流的家居零售渠道。

而為順應時代趨勢,紅星美凱龍也開始在互聯網領域大展拳腳。2018年,紅星美凱龍推出IMP全球家居智慧營銷平臺,以大數據實現超連接,連接家居生態內的各種角色、各種場景和各種內容,實現為用戶提供家裝全周期、個性化服務,并以此制造流量。

2019年5月,阿里巴巴(BABA. N)以43.59億元全額認購紅星控股可交換債券,獲得相當于紅星美凱龍不少于占總股本10%的A股。同時,阿里巴巴在港股收購紅星美凱龍3.7%的股份。雙管齊下之后,阿里巴巴以13.7%的股份躍升為紅星美凱龍第二大股東。

此后,紅星美凱龍與阿里巴巴相繼推出“天貓雙11”活動、新零售門店結社、物流倉配、支付系統等領域合作項目。雙方利用大數據應用對商城進行數字化改造升級,并且推出線上線下同城零售的營銷策略,打造不同的交互體驗。